Размер и доля рынка кардиологических информационных систем

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 1.47 Миллиардов долларов США |

| Размер Рынка (2030) | 2.23 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 9.20% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки/cardiovascular-information-system-market---growth,-trends,-and-forecast-(2020---2025)_CVIS_-_MP.webp) *Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. | |

Анализ рынка кардиологических информационных систем от Mordor Intelligence

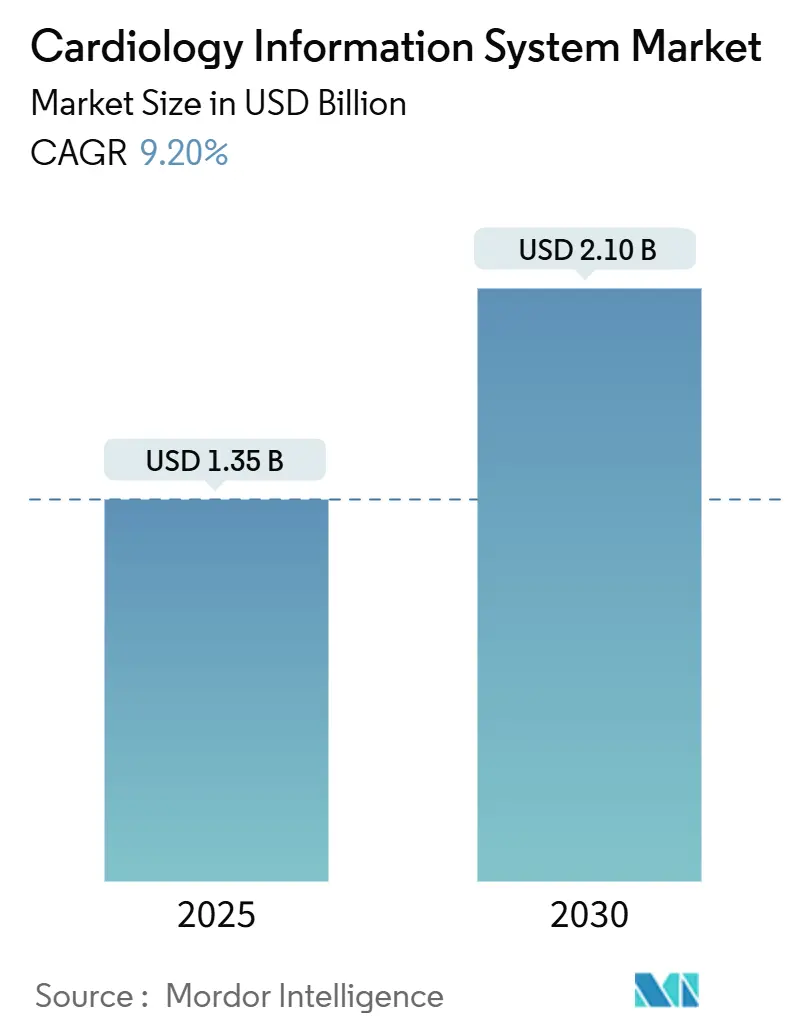

Размер рынка кардиологических информационных систем составляет 1,35 млрд долларов США в 2025 году и прогнозируется достигнет 2,10 млрд долларов США к 2030 году, отражая среднегодовой темп роста 9,20% за период. Растущая распространенность сердечно-сосудистых заболеваний, продвижение национальных мандатов цифрового здравоохранения и ускоренные одобрения FDA для инструментов искусственного интеллекта создают большую адресную базу для современных кардиологических ИТ-решений. Лидеры отрасли быстро переходят к внедрению структурированной отчетности, прогностической аналитики и автоматизированной интерпретации изображений, чтобы перегруженные работой кардиологи могли справляться с большими объемами процедур без ущерба для качества лечения. Нейтральность поставщиков, нативная совместимость с основными пакетами электронных медицинских карт и модульные архитектуры, позволяющие поэтапную миграцию, становятся стандартными требованиями тендеров. В то же время больницы пересматривают давние решения радиологических платформ, поскольку модели комплексных платежей связывают возмещение напрямую с кардиологическими исходами. В результате рынок кардиологических информационных систем переживает интенсивную конкуренцию по облачным, граничным и гибридным форматам развертывания, которые балансируют кибербезопасность с приростами рабочих процессов.

Ключевые выводы отчета

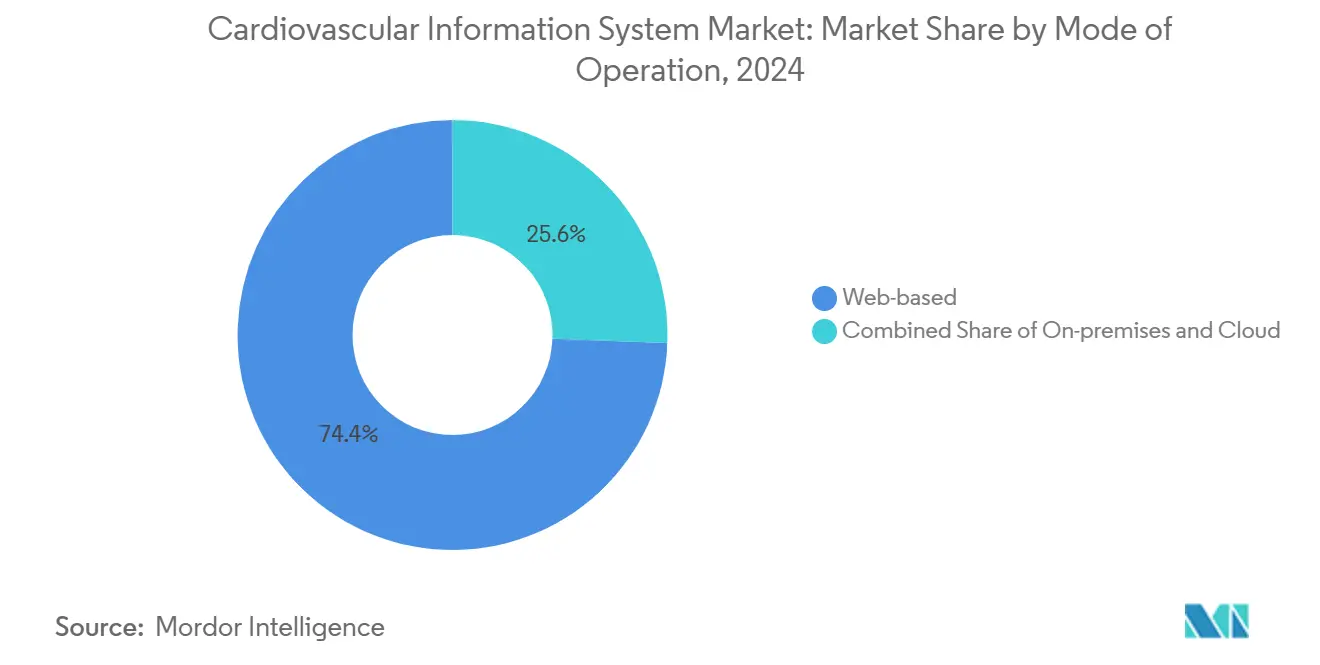

- По модели развертывания веб-системы лидировали с долей выручки 74,41% в 2024 году; прогнозируется, что облачные/SaaS платформы будут расширяться со среднегодовым темпом роста 10,64% до 2030 года.

- По компонентам программное обеспечение обеспечило долю выручки 51,34% в 2024 году, в то время как прогнозируется рост сегмента услуг со среднегодовым темпом роста 10,35% до 2030 года.

- По типу системы кардиоваскулярные информационные системы захватили долю выручки 55,37% в 2024 году; ожидается, что кардиологические PACS покажут среднегодовой темп роста 9,91% до 2030 года.

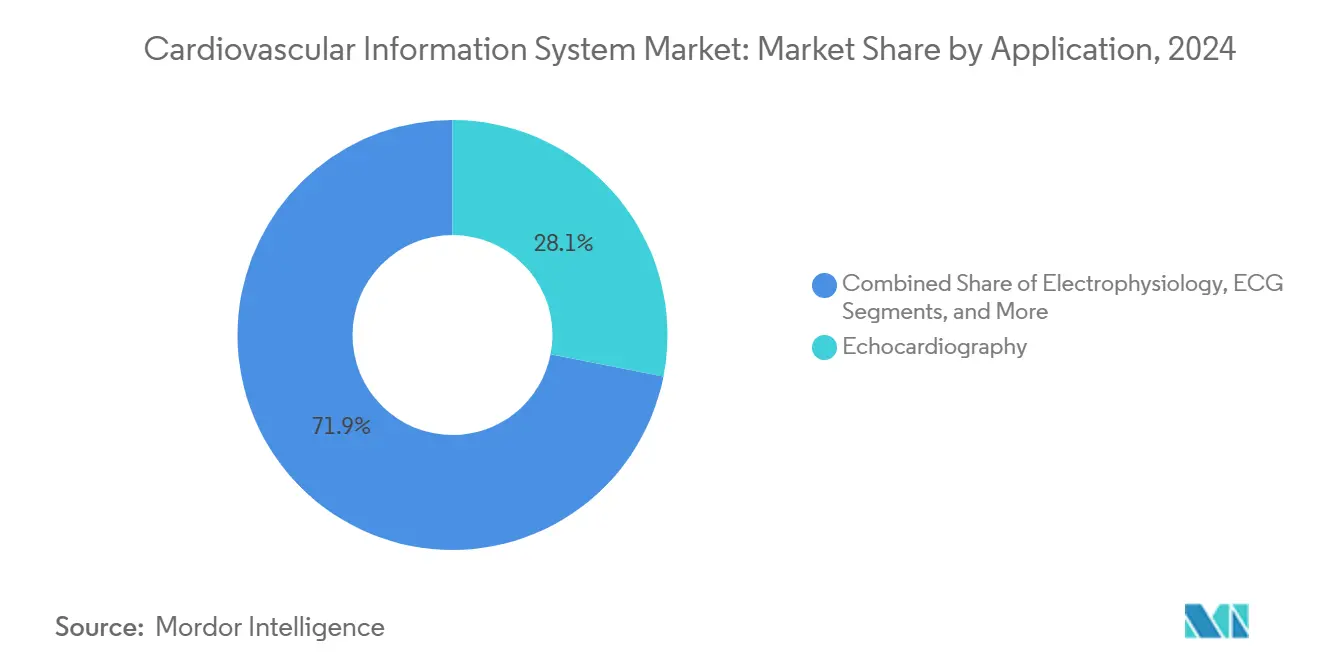

- По применению эхокардиография составила долю выручки 28,17% в 2024 году; ЭКГ и стресс-тестирование на пути к среднегодовому темпу роста 10,12% до 2030 года.

- По конечным пользователям больницы доминировали с долей выручки 65,35% в 2024 году; амбулаторные хирургические центры готовы расти со среднегодовым темпом роста 9,85% до 2030 года.

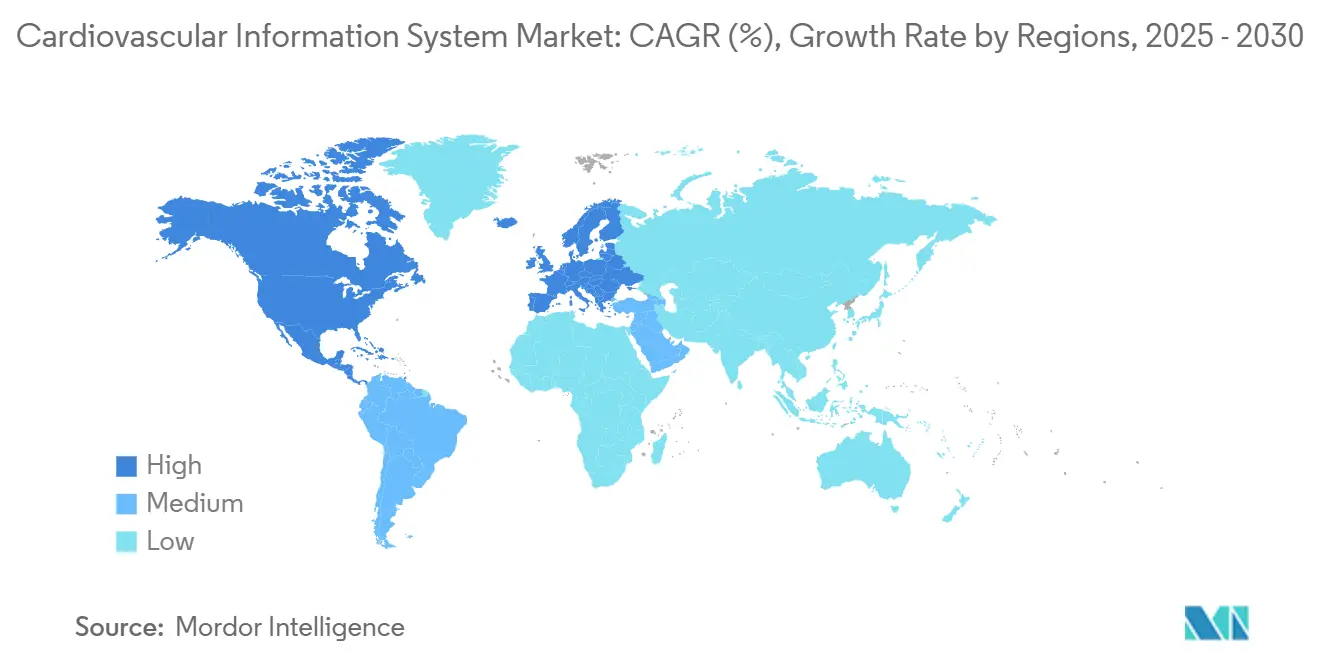

- По регионам Северная Америка удерживала долю выручки 42,86% в 2024 году, в то время как Азиатско-Тихоокеанский регион позиционируется для среднегодового темпа роста 10,87% до 2030 года.

Глобальные тенденции и инсайты рынка кардиологических информационных систем

Анализ влияния драйверов

| Драйвер | (~) % Влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Рост глобальной распространенности заболеваний сердца и инсульта | +2.1% | Глобальный, с наивысшим воздействием в АТЭС и БВ&А | Долгосрочный (≥ 4 лет) |

| Государственное финансирование цифровой кардиологии и мандаты ЭМК | +1.8% | Северная Америка и ЕС, распространение на АТЭС | Среднесрочный (2-4 года) |

| Переход к стоимостно-ориентированной помощи и спрос на корпоративную визуализацию | +1.5% | Ядро Северной Америки, распространение на ЕС | Среднесрочный (2-4 года) |

| Расширение амбулаторных и АХЦ кардиологических процедур | +1.2% | Северная Америка и Австралия, становление в ЕС | Краткосрочный (≤ 2 лет) |

| ИИ-поддержка принятия решений, улучшающая рабочий процесс кардиологов | +1.7% | Глобальный, лидируют Северная Америка и развитые страны АТЭС | Краткосрочный (≤ 2 лет) |

| Облачные CVIS платформы, обеспечивающие внедрение в больницах среднего уровня | +0.9% | Глобальный, особенно рынки среднего уровня | Среднесрочный (2-4 года) |

| Источник: Mordor Intelligence | |||

Рост глобальной распространенности заболеваний сердца и инсульта

Случаи сердечно-сосудистых заболеваний почти удвоились между 1990 и 2024 годами, достигнув 523 миллионов и подчеркивая структурную потребность в масштабируемых информационных платформах как в зрелых, так и развивающихся системах здравоохранения [1]Gregory A. Roth, 'Глобальное бремя сердечно-сосудистых заболеваний и факторов риска, 2024,' Журнал Американского кардиологического колледжа, jacc.org. Регионы с низким и средним доходом теперь представляют 80% глобальных сердечно-сосудистых смертей, однако диагностическая инфраструктура остается ограниченной, побуждая министерства мандатировать экономически эффективный облачный доступ к модулям визуализации, гемодинамики и структурированной отчетности. Ишемическая болезнь сердца и инсульт вместе составляют более трети от общей смертности, усиливая срочность прогностической аналитики, которая выявляет высокорисковые когорты до возникновения дорогостоящих острых событий. Плательщики в Азиатско-Тихоокеанском регионе и на Ближнем Востоке начали финансировать популяционный скрининг, который напрямую питает национальные развертывания рынка кардиологических информационных систем. Системы здравоохранения также направляют стимулирующие средства на поставщик-нейтральные архивы, которые поддерживают пожизненные лонгитудинальные записи, обеспечивая клиническую основу для программ управления заболеваниями. Эти движения сигнализируют о устойчивом спросе на совместимые, ИИ-поддерживаемые платформы рынка кардиологических информационных систем, способные управлять эскалирующими нагрузками случаев при ограниченном предложении специалистов.

Государственное финансирование цифровой кардиологии и мандаты ЭМК

В Соединенных Штатах Центры Medicare и Medicaid Services привязывают бонусы возмещения к сертифицированной совместимости ЭМК, и недавние Определения локального покрытия теперь платят за ИИ-поддерживаемый анализ коронарной КТ, который подает выходные данные напрямую в рабочие процессы рынка кардиологических информационных систем [2]Персонал CMS, 'Программы продвижения совместимости,' Центры Medicare и Medicaid Services, cms.gov. Закон о лечении 21 века накладывает жесткие штрафы за блокирование информации, заставляя больницы среднего уровня, которые ранее откладывали инвестиции, принимать основанные на стандартах интерфейсы для сердечно-сосудистых изображений и структурированных отчетов. Европа следует с Европейским пространством данных здравоохранения, которое принуждает к трансграничному обмену данными, отдавая предпочтение комплексным над точечными решениями. Правительства Азиатско-Тихоокеанского региона, возглавляемые Сингапуром и Южной Кореей, предлагают соответствующие гранты, которые компенсируют первоначальные затраты на подписку для облачных платформ. В совокупности эти политики снижают общую стоимость владения и ускоряют утверждения бюджетов, поднимая кривые внедрения на рынках, которые ранее были ограничены капитальными ограничениями.

Переход к стоимостно-ориентированной помощи и спрос на корпоративную визуализацию

Комплексные платежи и цели подотчетной помощи возлагают прямую финансовую ответственность на больницы за 30-дневные и 90-дневные кардиологические исходы, стимулируя немедленный интерес к корпоративным стратегиям визуализации, которые интегрируют радиологические, кардиологические и сосудистые изолированные данные. Две трети сетей поставщиков США теперь планируют включить кардиологию в междепартаментские стратегии изображений, чтобы клиницисты разделяли общие зрители, архивы и панели аналитики. Комитеты по закупкам все чаще оценивают поставщиков не только по поддержке модальностей, но также по доказательствам того, что их платформы рынка кардиологических информационных систем могут сократить штрафы за длительность пребывания и повторные госпитализации. Облачные корпоративные репозитории далее позволяют сельским спицевым сайтам загружать исследования катетеризации для специализированного перечтения, способность, которая напрямую поддерживает стоимостно-ориентированные контракты, где географически разрозненные команды помощи должны координироваться бесшовно.

ИИ-поддержка принятия решений, улучшающая рабочий процесс кардиологов

FDA США одобрило более 160 ИИ решений специально для кардиологии, делая её второй наиболее ИИ-адаптированной специальностью после радиологии. Одобренные алгоритмы теперь автоматизируют оценку движения стенок, количественную оценку коронарных бляшек и обнаружение аритмий, сокращая время интерпретации до 50% в рецензируемых испытаниях. Эти достижения важны, поскольку национальные исследования трудовых ресурсов прогнозируют нехватку до 15 800 кардиологов к 2030 году, в то время как почти половина округов США в настоящее время не имеет практикующего кардиолога на месте. Модули структурированной отчетности, которые автоматически заполняют измерения и аннотируют ключевые находки, поэтому привлекают премиальное ценообразование среди систем здравоохранения, стремящихся улучшить пропускную способность без найма. Поставщики, которые бесшовно встраивают одобренный FDA ИИ в пользовательский интерфейс рынка кардиологических информационных систем, дифференцируются по измеримой экономии времени, а не только точности алгоритмов, и таким образом обеспечивают многолетние корпоративные контракты.

Анализ влияния ограничений

| Ограничение | (~) % Влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Высокие первоначальные инвестиции и затраты на интеграцию | -1.4% | Глобальный, особенно острый на развивающихся рынках | Краткосрочный (≤ 2 лет) |

| Нежелание изменить существующие рабочие процессы PACS/EMR | -0.8% | Северная Америка и ЕС, распространенность устаревших систем | Среднесрочный (2-4 года) |

| Проблемы кибербезопасности и суверенитета данных в мульти-облаке | -0.7% | Глобальный, усиленный в регулируемых отраслях | Долгосрочный (≥ 4 лет) |

| Нехватка CVIS-грамотного кардиологического ИТ-персонала | -0.6% | Глобальный, наиболее серьезный в сельских и развивающихся рынках | Долгосрочный (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Высокие первоначальные инвестиции и затраты на интеграцию

Полнообъемные развертывания рынка кардиологических информационных систем часто превышают 1 миллион долларов США, когда включены аппаратное обеспечение, интерфейсы и услуги управления изменениями, цифра, которая отпугивает больницы среднего размера, несмотря на доказанные клинические возвраты. Устаревшие радиологические архивы и закрытые гемодинамические модули усложняют интеграцию, растягивая временные рамки проектов далеко за пределы двенадцати месяцев и блокируя скудный персонал информатики в продолжительные циклы тестирования. Даже там, где облачное подписочное ценообразование исключает серверы, сборы за миграцию данных и расходы на переработку рабочих процессов остаются материальными. Ведущие детские больницы сократили почти 3 миллиона долларов США за пять лет, перейдя на поставщик-нейтральные архивы, показывая, что экономия возможна, но требует масштаба и переговорной силы. Новые подписочные модели, которые объединяют услуги внедрения, набирают обороты, однако принятие медленное, поскольку правления по-прежнему приоритизируют найм врачей и расширение учреждений над обновлениями бэк-офисных ИТ.

Проблемы кибербезопасности и суверенитета данных в мульти-облаке

Всплеск атак программ-вымогателей на больницы США поднял планку для аудитов надлежащей проверки, при этом команды закупок теперь требуют детальные дорожные карты шифрования, покрытие киберответственности и репликацию данных в регионе для каждого предложения рынка кардиологических информационных систем. Европейские покупатели ссылаются на правила GDPR, которые запрещают данным пациентов покидать блок, если не существует эквивалентных гарантий, принуждая поставщиков строить географически ограниченные арендаторы, которые раздувают операционные расходы. Австралия и Канада накладывают дополнительные мандаты резидентности данных здравоохранения, далее фрагментируя варианты развертывания. В то время как техники распределенного реестра и конфиденциальных вычислений обещают более сильные контроли, большинство ИТ-отделов не хватает персонала для управления этими продвинутыми архитектурами, задерживая запуски или направляя покупателей обратно к локальным устройствам.

Сегментный анализ

По режиму работы: Облачные платформы стимулируют цифровую трансформацию

Облачные и SaaS модели растут со среднегодовым темпом роста 10,64% и видимо разрушают некогда неоспоримое доминирование систем, размещенных в браузере, которые по-прежнему составляют 74,41% выручки 2024 года. Подписочное ценообразование привлекает региональные больницы с ограниченным бюджетом, поскольку расходы переходят с капитальных на операционные бюджеты, и поставщики теперь гарантируют 99,9% работоспособности, которая соперничает с внутренними центрами обработки данных. Размер рынка кардиологических информационных систем для облачных развертываний прогнозируется расти быстрее, чем любой другой режим, особенно внутри многосайтовых амбулаторных сетей, созданных частно-акционерными поглощениями. Локальные кластеры сохраняются в юрисдикциях со строгими правилами суверенитета данных или военно-медицинских установках, где политики воздушного зазора остаются. Однако даже эти покупатели экспериментируют с гибридными стеками, которые синхронизируют анонимизированные наборы данных в аналитические рабочие пространства в публичном облаке в нерабочие часы.

Принятие облака запускает новые критерии оценки, включая доступность современных RESTful API, рабочие процессы единого входа и бессерверные аналитические конвейеры, которые обрабатывают гемодинамические формы волн в почти реальном времени. Кардиологи ценят способность запускать продвинутые 3D-визуализации на легких ноутбуках без загрузки клиентского программного обеспечения, а CFO систем здравоохранения предпочитают предсказуемые сборы за исследование, которые выравнивают стоимость с ростом процедур. Второй ускоритель - спрос рынка кардиологических информационных систем от амбулаторных хирургических центров, которые достигли 0,87 процедур PCI на 10 000 получателей Medicare в 2022 году и требуют мгновенного обмена изображениями с реферальными больницами. Поставщики, которые предварительно интегрируют сердечно-сосудистые модули в ведущие ЭМК, поэтому обеспечивают быстрые циклы побед на рынках, где внутренние ИТ-навыки остаются тонкими.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По компонентам: Рост услуг отражает сложность внедрения

Программное обеспечение по-прежнему командует 51,34% выручки 2024 года, однако услуги продвигаются с более быстрым среднегодовым темпом роста 10,35%, поскольку правления осознают, что только технология не может обеспечить операционные достижения. Комплексные запуски требуют скриптинга интерфейсов, картирования рабочих процессов, адаптации врачей и многосайтового управления изменениями, которое немногие больничные ИТ-команды могут поглотить. Размер рынка кардиологических информационных систем, генерируемый услугами, таким образом ожидается приблизиться к паритету с лицензиями к концу десятилетия, поскольку покупатели объединяют трех-пятилетние ретейнеры оптимизации в основные соглашения. Рост аппаратного обеспечения затухает, поскольку гиперконвергентные устройства консолидируют вычислительные и хранилищные следы, но спрос остается твердым в высокопропускных катетерных лабораториях, которые требуют детерминистической обработки для гемодинамического получения.

Интеграционные услуги являются самым быстрорастущим подсегментом, поскольку клиенты Epic, Oracle и Meditech ищут триггеры реального времени, которые подталкивают структурированные находки эхокардиографии напрямую в клинические заметки. Поставщики, которые поддерживают каталоги предварительно построенных соединителей для модальностей Abbott, GE и Philips, сокращают время до ценности и таким образом захватывают большие служебные конверты. Образовательные программы одинаково ключевые: системы здравоохранения инвестируют в недельные учебные лагеря, чтобы медперсонал мог настраивать шаблоны и минимизировать зависимость от справочных служб поставщиков. В результате аналитики ожидают, что рынок кардиологических информационных систем поместит сопоставимый стратегический вес на глубину профессиональных услуг и широту функций программного обеспечения во время циклов RFP 2025-2030.

По типу системы: CVIS платформы сохраняют лидерство несмотря на рост PACS

Комплексные кардиоваскулярные информационные системы удерживали долю выручки 55,37% в 2024 году, поскольку они объединяют визуализацию, формы волн, инвентарь и выставление счетов в единую базу данных, которая поддерживает корпоративные панели. Доля рынка кардиологических информационных систем для этих платформ остается твердой даже когда специализированные кардиологические PACS регистрируют среднегодовой темп роста 9,91%; автономные архивы изображений привлекают специализированные центры сердца, которые уже запускают корпоративные ЭМК и нуждаются только в легком управлении изображениями. Интегрированные наборы CVIS-PACS появляются, чтобы системы здравоохранения могли фазировать миграции, заменяя PACS сначала и наслаивая полные модули рабочих процессов позже.

Дорожные карты поставщиков все чаще выделяют микросервисные архитектуры, которые позволяют клиентам активировать дискретные модули-стресс-отчетность, ядерную кардиологию или структурированную ЭКГ-без трудоемкой замены большого взрыва. Эта модульность держит действующих поставщиков оборонительными, но создает открытия для облачных вызовов, которые отправляют непрерывные обновления функций под одобренными FDA планами контроля изменений. Крупные игроки, такие как Siemens Healthineers, продвигают Sensis Vibe как документационный центр, который может пристыковаться к старым архивам, демонстрируя осознание того, что зрелые больницы предпочитают пошаговые пути модернизации. Рынок кардиологических информационных систем поэтому вознаграждает поставщиков, которые уважают существующие инвестиции, предлагая четкие лестницы миграции к полной конвергенции рабочих процессов.

По применению: Лидерство эхокардиографии сталкивается с давлением инноваций ЭКГ

Эхокардиография генерировала 28,17% выручки 2024 года и остается клинической основой, поскольку ультразвук неинвазивен, портативен и относительно доступен. Тем не менее, ЭКГ и стресс-тестирование теперь демонстрирует самый быстрый среднегодовой темп роста 10,12% благодаря облачно-подключенным пластырям и ИИ инструментам, которые отмечают тихие аритмии во время рутинного мониторинга активности. Модули катетеризационных лабораторий набирают обороты по мере роста амбулаторных объемов PCI, и электрофизиологические наборы требуют слияния изображений высокого разрешения для направления процедур абляции. Размер рынка кардиологических информационных систем, прикрепленный к ядерной кардиологии, остается нишевым, но стабильным, особенно в Латинской Америке, где принятие поднимается по мере ослабления узких мест цепочки поставок.

Искусственный интеллект меняет рейтинги модальностей: Philips валидировал алгоритм, который оценивает региональные аномалии движения стенок с экспертной точностью, сокращая время чтения врача вдвое [3]Персонал Philips, 'Philips представляет катетер VeriSight Pro 3D ICE,' Philips, philips.com. Стартапы предлагают облачные API, которые анализируют 12-отведенческие ЭКГ в почти реальном времени и направляют результаты в структурированные заметки CVIS, делая данные ритма такими же поисковыми, как метаданные изображений. По мере того как возмещение расширяется для удаленного кардиологического мониторинга, поставщики, которые гармонизируют изображения, формы волн и носимые каналы внутри одного зрителя, получат прочное преимущество. Этот сдвиг держит рынок кардиологических информационных систем в потоке, поскольку покупатели переосмысливают приоритеты приложений, чтобы соответствовать мультидисциплинарным путям лечения.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По конечному пользователю: Рост АХЦ бросает вызов доминированию больниц

Больницы по-прежнему производят 65,35% выручки 2024 года, поскольку они размещают полные кардиологические линейки услуг, запускают непрерывный мониторинг ICU и нанимают специалистов, которые одобряют капитальные покупки. Однако амбулаторные хирургические центры регистрируют убедительный среднегодовой темп роста 9,85% теперь, когда Medicare платит за плановые PCI вне больничных стен. Частные акционерные группы приобрели более 342 клинических сайтов с 2013 года, стандартизируя рабочие процессы на облачных SaaS платформах для обеспечения единообразных метрик качества. Специализированные кардиологические клиники также добавляют дополнительный спрос, хотя бюджеты остаются более жесткими, а акцент лежит на совместимости с больничными порталами для плавных циклов направлений.

Рынок кардиологических информационных систем отвечает более легкими подписочными уровнями, которые подходят профилям капитала АХЦ, продолжая предлагать управление изображениями катетерных лабораторий, стресс-тестирование и панели исходов. Сельские АХЦ часто не хватает кардиологов полного времени, поэтому облачные инструменты, которые направляют изображения городским читателям, помогают поддерживать пропускную способность процедур без штатного персонала на месте. Больницы противостоят, развертывая корпоративные платформы, которые покрывают занятых и аффилированных сайтов, создавая сетевой позвоночник данных, который отговаривает кусковое вторжение поставщиков. В этой перетяжке поставщики должны доказать, что они могут охватывать гетерогенное имущество хирургических центров, амбулаторных клиник и флагманских третичных больниц под единой лицензионной рамкой.

Географический анализ

Северная Америка, ответственная за 42,86% выручки 2024 года, выигрывает от глубокого проникновения ЭМК, четко определенных дополнительных платежей Medicare и конвейера FDA, который клирует кардиологический ИИ быстрее, чем любой другой регион. Однако 46% округов США не имеют резидентного кардиолога, заставляя системы здравоохранения полагаться на телеинтерпретацию и панели сортировки рабочей нагрузки, которые рынок кардиологических информационных систем все чаще встраивает как основные функции. Потоки частного акционерного капитала к кардиологическим АХЦ интенсифицируют толчок к облачно-первым развертываниям, которые масштабируются по многогосударственным отпечаткам без локальных серверов. Кибербезопасность остается беспокойством на уровне правлений, и консультативные материалы целевой группы Белого дома по программам-вымогателям накладывают дополнительные обязательства соответствия на мульти-облачные архитектуры.

Азиатско-Тихоокеанский регион обеспечивает самый быстрый среднегодовой темп роста 10,87%, питаемый национальными стратегиями цифровизации, которые выделяют кардиологическую визуализацию как случай использования первой волны. Индонезия выполнила свой инаугурационный роботизированно-ассистированный кардиологический шунт в 2024 году и сотрудничала с иностранными поставщиками для установки облачных узлов CVIS в провинциальных реферальных центрах [4]Персонал ADB, 'Решения цифрового здравоохранения для первичной помощи в Азии,' Азиатский банк развития, adb.org. Китай расширил свою программу закупок на основе объема, включив ультразвуковые машины, стимулируя местных производителей интегрировать нативное программное обеспечение CVIS как комплексный дифференциатор. Сверхстареющее общество Японии инвестирует в стратификацию риска ИИ для сдерживания растущих госпитализаций сердечной недостаточности, а мандат My Health Record Австралии ускоряет принятие конечных точек DICOMweb, которые подключаются напрямую к архивам CVIS.

Европа занимает твердую среднеростовую траекторию, где GDPR и Европейское пространство данных здравоохранения направляют закупки к архитектурам открытых стандартов. Нордические нации пионеры трансграничного обмена изображениями, и поставщики, которые получают сертификацию лаборатории соответствия, наслаждаются более ранним размещением в коротких списках. Ближневосточные правительства, наполненные бюджетами диверсификации нефти, заказывают зеленопольные кардиологические центры, оснащенные гибридными операционными и башнями аналитики реального времени. Южная Америка показывает неравномерный прогресс: частные больничные сети Бразилии инвестируют в гемодинамические системы следующего поколения, в то время как общественные учреждения по-прежнему борются с бюджетными ограничениями, отдавая предпочтение поэтапным развертываниям, которые начинаются с облачных PACS и добавляют структурированную отчетность позже. В совокупности географические тенденции обеспечивают, что рынок кардиологических информационных систем поддерживает региональное разнообразие, предотвращая доминирование любого единственного поставщика в глобальном масштабе.

Конкурентная среда

Рынок кардиологических информационных систем умеренно фрагментирован. GE HealthCare, Philips и Siemens Healthineers закрепляют высокий сегмент с комплексными экосистемами, которые объединяют ультразвуковое, КТ и аппаратное обеспечение катетерных лабораторий в тесно интегрированные информационные стеки. Они защищают долю, предоставляя полную аналитику катетеризационных лабораторий, отслеживание инвентаря и поддержку принятия решений ИИ. Покупка Intelerad LUMEDX в 2024 году добавила зрелые кардиологические панели к его портфолио облачных PACS, сигнализируя, что поставщики изображений не могут конкурировать без единых кардиоваскулярных предложений. Epic Systems увеличил свой след ЭМК до 39,1% больниц США, используя нативные модули Cupid, чтобы сделать кардиологические рабочие процессы бесшовным расширением стационарной документации.

Облачно-рожденные соперники позиционируют себя на более быстрых циклах выпуска и ценообразовании потребления. Примеры включают поставщиков, которые оркестрируют бессерверную отрисовку изображений, позволяя браузерным зрителям загружать 2-ГБ исследования катетеризации менее чем за три секунды на стандартной пропускной способности. ИИ стартапы, такие как iCardio.ai, поставляют одобренные FDA алгоритмы через REST API, которые поставщики встраивают прямо в структурированные отчеты, размывая линии между основной платформой и лучшими в своем классе дополнениями. Альянсы с гиперскейл провайдерами дают действующим лицам доступ к GPU кластерам для вывода в реальном времени; сотрудничество GE HealthCare с NVIDIA демонстрирует, как аппаратные и программные экосистемы сходятся для ускорения автономной визуализации.

Покупательская сила растет, поскольку системы здравоохранения формируют региональные закупочные коалиции, которые требуют условий платежа на основе результатов. Поставщики противодействуют управляемыми служебными контрактами, которые гарантируют работоспособность, аудиты кибербезопасности и периодические обновления алгоритмов под фиксированными ежемесячными сборами. Рынок кардиологических информационных систем поэтому эволюционирует к подписочным пакетам, где программное обеспечение, ИИ и метрики качества услуг неразделимы. Игроки, которые не могут заранее загрузить талант профессиональных услуг, рискуют оттоком, поскольку клиенты судят производительность платформы по достигнутым приростам продуктивности, а не спискам функций.

Лидеры отрасли кардиологических информационных систем

Koninklijke Philips N V

Esaote SpA

INFINITT Healthcare Co Ltd

Central Data Networks PTY Ltd

CREALIFE Medical Technology

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Май 2025: Philips запустил катетер VeriSight Pro 3D Intracardiac Echo в Европе, усилив свой портфолио интервенционной кардиологии и добавив более богатые входы изображений для интеграций CVIS.

- Март 2025: GE HealthCare представил платформу AltiX AI.i и систему Revolution Vibe CT, сократив время получения сердечного изображения за один удар на 50% и облегчив нисходящую обработку изображений в существующих развертываниях CVIS.

Глобальный отчет о рынке кардиологических информационных систем - Объем исследования

Кардиологическая информационная система (CIS) представляет собой единую цифровую платформу архитектуры программного обеспечения исследовательских материалов и клинических данных, которая способствует разработке эффективных способов повышения эффективности в кардиоваскулярных исследованиях. CIS позволяет кардиологам принимать точные терапевтические решения за меньшее время, поддерживая высокие уровни ухода за пациентами и сниженные затраты на лечение. CIS включает две основные системы, называемые Системы архивирования и коммуникации кардиологических изображений (CPACS) и Кардиоваскулярные информационные системы (CVIS). CPACS в основном сосредоточены на хранении и извлечении кардиолого-центричных изображений, в то время как CVIS более ориентированы на данные и релевантны для информатики пациентов, поступающей из интегрированных гемодинамических систем, эхо-машин, тележек электрокардиограммы (ЭКГ).

| Веб-платформы |

| Локальные системы |

| Облако / SaaS |

| Аппаратное обеспечение |

| Программное обеспечение |

| Услуги |

| Кардиоваскулярная информационная система (CVIS) |

| Кардиологические PACS (C-PACS) |

| Интегрированная CVIS-PACS платформа |

| Катетеризационная лаборатория |

| Эхокардиография |

| Электрофизиология |

| ЭКГ и стресс |

| Ядерная кардиология |

| Другие |

| Больницы |

| Амбулаторные хирургические центры |

| Специализированные кардиологические клиники |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Южная Корея | |

| Австралия | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Ближний Восток | ССЗ |

| ЮАР | |

| Остальной Ближний Восток | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По режиму работы | Веб-платформы | |

| Локальные системы | ||

| Облако / SaaS | ||

| По компонентам | Аппаратное обеспечение | |

| Программное обеспечение | ||

| Услуги | ||

| По типу системы | Кардиоваскулярная информационная система (CVIS) | |

| Кардиологические PACS (C-PACS) | ||

| Интегрированная CVIS-PACS платформа | ||

| По применению | Катетеризационная лаборатория | |

| Эхокардиография | ||

| Электрофизиология | ||

| ЭКГ и стресс | ||

| Ядерная кардиология | ||

| Другие | ||

| По конечному пользователю | Больницы | |

| Амбулаторные хирургические центры | ||

| Специализированные кардиологические клиники | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Австралия | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Ближний Восток | ССЗ | |

| ЮАР | ||

| Остальной Ближний Восток | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка кардиологических информационных систем?

Размер рынка кардиологических информационных систем составляет 1,35 млрд долларов США в 2025 году и прогнозируется достигнет 2,10 млрд долларов США к 2030 году при среднегодовом темпе роста 9,20%.

Кто являются ключевыми игроками на рынке кардиологических информационных систем?

Koninklijke Philips N V, Esaote SpA, INFINITT Healthcare Co Ltd, Central Data Networks PTY Ltd и CREALIFE Medical Technology являются основными компаниями, работающими на рынке кардиологических информационных систем.

Какой регион быстрее всего растет на рынке кардиологических информационных систем?

Азиатско-Тихоокеанский регион оценивается как растущий с наивысшим среднегодовым темпом роста за прогнозируемый период (2025-2030).

Какой регион имеет наибольшую долю на рынке кардиологических информационных систем?

В 2025 году Северная Америка составляет наибольшую долю рынка кардиологических информационных систем.

Какие сегменты имеют самые сильные перспективы роста?

Услуги, кардиологические PACS и приложения ЭКГ и стресс-тестирования каждое превышают 9% среднегодовой темп роста, поскольку покупатели приоритизируют консультации по рабочим процессам и ИИ-улучшенную диагностику.

Последнее обновление страницы: