Размер и доля рынка углеродных нанотрубок

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 6.89 Миллиардов долларов США |

| Размер Рынка (2030) | 17.38 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 20.10% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка углеродных нанотрубок от Mordor Intelligence

Размер рынка углеродных нанотрубок оценивается в 6,89 млрд долларов США в 2025 году и, как ожидается, достигнет 17,38 млрд долларов США к 2030 году при среднегодовом темпе роста 20,10% в течение прогнозного периода (2025-2030). Сильные перспективы отражают быстрое внедрение материала в батареи, аэрокосмические композиты, медицинские устройства и водные решения. Многостенные варианты остаются экономически эффективными, поэтому производители масштабируют выпуск, стремясь к более высокой чистоте и однородности. Азиатско-Тихоокеанский регион продолжает доминировать как в спросе, так и в производственных мощностях, чему способствуют региональные кластеры электромобилей и электроники. Консолидация среди ведущих поставщиков набирает обороты, что проиллюстрировано покупкой OCSiAl компании Zyvex Technologies, которая укрепила масштабы одностенных углеродных нанотрубок и глубину интеллектуальной собственности.

Ключевые выводы отчета

- По типу многостенные углеродные нанотрубки лидировали с 90% долей рынка в 2024 году и развиваются со среднегодовым темпом роста 20,51% до 2030 года.

- По методу производства химическое осаждение из паровой фазы составило 70% размера рынка углеродных нанотрубок в 2024 году и растет со среднегодовым темпом роста 21,77%.

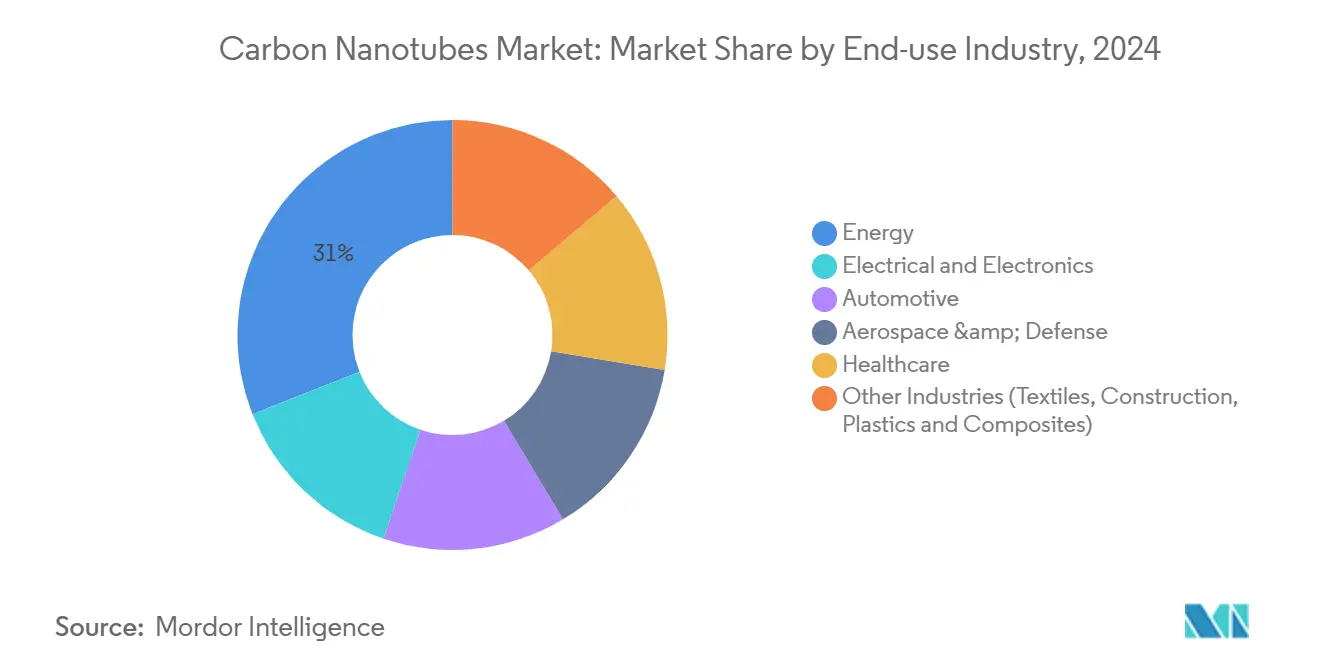

- По конечной отрасли использования энергетические применения представляли 31% размера рынка углеродных нанотрубок в 2024 году, в то время как здравоохранение расширяется быстрее всего со среднегодовым темпом роста 32,33%.

- По географии Азиатско-Тихоокеанский регион удерживал 54% доли рынка углеродных нанотрубок в 2024 году и фиксирует самый высокий среднегодовой темп роста 21,51%.

Тенденции и аналитика глобального рынка углеродных нанотрубок

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз среднегодового темпа роста | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Бум электромобильности ускоряет спрос на углеродные нанотрубки | +5.20% | Глобальный (Китай, Европа, Северная Америка) | Среднесрочный период (2-4 года) |

| Скачок в производстве литий-ионных и суперконденсаторных батарей высокой энергетической плотности | +4.80% | Глобальный (Северная Америка, Европа в начале) | Среднесрочный период (2-4 года) |

| Стремление аэрокосмической отрасли к сверхлегким структурным композитам | +3.50% | Северная Америка, Европа | Долгосрочный период (≥4 лет) |

| Внедрение опреснения и экологических датчиков в МВА и Азии | +3.20% | Ближний Восток и Африка, Азиатско-Тихоокеанский регион | Среднесрочный период (2-4 года) |

| Интеграция аддитивного производства для проводящих нитей | +2.90% | Глобальный (Северная Америка, Европа) | Краткосрочный период (≤2 лет) |

| Источник: Mordor Intelligence | |||

Бум электромобильности ускоряет спрос на углеродные нанотрубки

Растущий выпуск электромобилей увеличивает содержание кремния в графитовых анодах, и углеродные нанотрубки обеспечивают проводимость и механическую стабильность при нагрузках кремния около 20%, что позволяет создавать литий-ионные батареи на 300 Вт·ч/кг, снижающие беспокойство о запасе хода. Автопроизводители также указывают термоинтерфейсные прокладки с наполнителем из нанотрубок, которые рассеивают тепло, генерируемое силовой электроникой, - потребность, которую решает альянс Dow и Carbice 2024 года. То же преимущество проводимости открывает возможности в шинах и экранировании батарейных блоков. Стартапы, производящие композитные аноды кремний-углеродные нанотрубки, привлекли венчурное финансирование, подчеркивая коммерческую уверенность. По мере локализации цепочек поставок производителями элементов, добавление мощностей нанотрубок размещается рядом с гигафабриками, укрепляя интеграцию между производством материалов и батарей.

Хранилища высокой энергетической плотности расширяют технические границы

Секторы накопления энергии для сети и аэрокосмоса требуют более легких, безопасных элементов. Литий-серные батареи, использующие каркасы из углеродных нанотрубок, закрепляют серу и подавляют перенос полисульфидов, что является центральным для завода Lyten на 200 МВт·ч, нацеленного на запуск в 2025 году. Скрученные веревки из одностенных углеродных нанотрубок хранят 2,1 МДж/кг как механическую энергию, превышая энергетическую плотность литий-ионных при избегании воспламеняющихся электролитов. Производители суперконденсаторов используют многостенные электроды для обеспечения низкого эквивалентного последовательного сопротивления, идеального для быстрого цикла заряд-разряд. Вместе эти достижения переводятся в стабильные заказы на высокопроводящие сорта и услуги диспергирования.

Аэрокосмические композиты повышают планку производительности

Снижение веса имеет первостепенное значение для расхода топлива и экономики полезной нагрузки. Техника "наностежка" MIT продевает углеродные нанотрубки через слоистые композиты, повышая межслоевую прочность на 62% и сдерживая распространение трещин[1]Jennifer Chu, "Nanostitches enable lighter and tougher composite materials," MIT News, mit.edu. Northrop Grumman адаптирует проводящие нити нанотрубок в 3D-печатных спутниковых кронштейнах для предотвращения плазменного электростатического разряда. Эти вехи подчеркивают переход от чисто механического усиления к многофункциональным структурам, обеспечивающим электрические пути и защиту от излучения.

Инновации опреснения и датчиков помогают регионам с дефицитом воды

Исследовательские группы мембран показали, что выровненные массивы одностенных трубок быстро пропускают воду, отклоняя ионы соли, обещая опреснение с меньшим потреблением энергии. Одновременно ученые Университета Турку создали оптические датчики на основе нанотрубок, которые обнаруживают загрязнители на уровне частей на триллион, - способность, привлекательная для коммунальных служб государств Персидского залива, проводящих мониторинг в реальном времени. Двойная полезность в очистке и зондировании позиционирует углеродные нанотрубки как краеугольный камень передовой водной инфраструктуры в Азиатско-Тихоокеанском регионе и на Ближнем Востоке.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз среднегодового темпа роста | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Профессиональная токсикология и нано-регулирование в Европе и Соединенных Штатах | −3.8% | Европа, Северная Америка | Краткосрочный период (≤2 лет) |

| Конкуренция с графеном и нанотрубками нитрида бора в тепловых приложениях | −2.5% | Глобальный | Среднесрочный период (2-4 года) |

| Патентные заросли концентрируют лицензионные расходы | −2.3% | Глобальный (наивысший в Северной Америке, Европе) | Краткосрочный период (≤2 лет) |

| Источник: Mordor Intelligence | |||

Профессиональная токсикология и ужесточение регулирования

Европейские и американские агентства разрабатывают пределы воздействия при вдыхании, ссылаясь на волокноподобные размеры, сравнимые с асбестом. Академические группы совершенствуют дозиметрию для связи воздушной массы и соотношения сторон с легочным ответом[2]National Center for Biotechnology Information, "Carbon Nanotube Dosimetry," ncbi.nlm.nih.gov . Соблюдение требований стимулирует инвестиции в полностью закрытые реакторы и автоматизированные линии упаковки, повышая капитальные затраты для новичков. Компании с документированными записями безопасного обращения получают контракты в автомобильных и аэрокосмических программах, где корпоративные метрики устойчивости имеют большой вес.

Конкуренция с графеном и нанотрубками нитрида бора

Нанотрубки нитрида бора демонстрируют более высокую прочность интерфейса полимера и радиационную стойкость, привлекая разработчиков транспортных средств для дальнего космоса. Графен превосходит в плоскостном тепловом распространении, бросая вызов углеродным нанотрубкам в теплораспределителях смартфонов. По мере того как клиенты оценивают применение-специфическое соответствие, некоторые товарные объемы могут сместиться от обычных сортов, оказывая давление на маржу.

Сегментный анализ

По типу: многостенные сорта сохраняют преимущества масштаба

Многостенные углеродные нанотрубки составили 90% доли 2024 года, отражая зрелый выпуск химического осаждения из паровой фазы и ценовые точки, согласованные с объемными добавками. Прогнозируется, что сегмент зафиксирует среднегодовой темп роста 20,51%, поддерживая более двух третей расширения размера рынка углеродных нанотрубок до 2030 года. Инженеры частиц сужают допуск внешнего диаметра и снижают металлические катализаторы ниже 100 ppm, достигая пороговых значений электроники и медицинских устройств. Эти улучшения поощряют внедрение в проводящие пасты, динамики сотовых телефонов и электроды суперконденсаторов, укрепляя объемное лидерство.

Одностенные углеродные нанотрубки остаются менее 10% по доле, но командуют премиальным ценообразованием в квантовых и полупроводниковых нишах. Электростатический катализ теперь дает 99,92% полупроводниковой чистоты при диаметре 0,95 нм, обеспечивая тонкопленочные транзисторы на гибких подложках. Исследования ограниченного карбина предполагают будущие одномерные проводники для фотоники. По мере коммерциализации нишевых устройств рынок углеродных нанотрубок захватит дополнительную высокомаржинальную выручку без замещения многостенного объемного спроса.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По методу производства: химическое осаждение из паровой фазы эффективно масштабируется

Химическое осаждение из паровой фазы обеспечило 70% выпуска 2024 года и растет со среднегодовым темпом роста 21,77%, самым быстрым среди производственных маршрутов. Усовершенствования процесса, такие как низкотемпературная плазменная поддержка, снижают энергоемкость при поддержании выхода. Связанные пилотные проекты производства водорода, использующие пиролиз метана, теперь сопроизводят нанотрубки и низкоуглеродный H₂, предлагая двойные потоки доходов.

Методы HiPco, дугового разряда и лазерной абляции обслуживают специальные сегменты, которые приоритизируют контроль электронного типа или кристалличность над стоимостью. Академические команды продемонстрировали синтез без катализатора из сельскохозяйственных остатков, намекая на потенциальные сырьевые материалы циркулярной экономики. Хотя эти подходы не будут бросать вызов масштабу CVD до 2030 года, они диверсифицируют варианты поставок и укрепляют безопасность для критических приложений.

По конечной отрасли использования: энергетика доминирует, в то время как здравоохранение ускоряется

Энергетические применения удерживали 31% выручки 2024 года, закрепленной литий-ионными батареями, где нанотрубки преодолевают расширение кремниевых частиц и поддерживают проводящие сети. Спрос на суперконденсаторы растет в рекуперативном торможении и модулях поддержки сети. Прогнозируется, что размер рынка углеродных нанотрубок, относящийся к энергетике, будет стабильно расширяться по мере того, как производители элементов подписывают многолетние соглашения на поставку.

Здравоохранение составляет скромную базу сегодня, но регистрирует среднегодовой темп роста 32,33%, самый высокий среди секторов. Функционализированные нанотрубки доставляют лекарства через клеточные мембраны и нацеливаются на микроокружения опухолей с эффективностью фотодинамической терапии, превосходящей обычные носители. Массивы биосенсоров на гибких подложках обнаруживают биомаркеры на ранних стадиях, поддерживая превентивную медицину. По мере прояснения регуляторных путей ожидается, что больничные закупки поднимут заказы на визуализирующие агенты с поддержкой нанотрубок и ортопедические покрытия.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

Географический анализ

Азиатско-Тихоокеанский регион удерживал 54% глобального спроса в 2024 году, и его среднегодовой темп роста 21,51% сохранит лидерство. Интегрированная экосистема поставок батарей Китая катализирует местных производителей нанотрубок, которые поставляют гигафабрики по долгосрочным контрактам. Японские фирмы специализируются на ультрачистых одностенных сортах для дисплеев, используя высокие соотношения сторон и качество выравнивания метода "сверхроста". Правительственные стимулы в Южной Корее и Индии дальше расширяют мощности до 2027 года, расширяя региональное преимущество стоимости.

Северная Америка внесла значительный вклад в общую выручку. Инициативы США, включая грант Министерства энергетики в размере 50 млн долларов США компании Cabot Corporation для производства в Мичигане, сдвигают безопасность поставок ближе к отечественным клиентам батарей и обороны[3]Cabot Corporation, "Cabot Corporation Selected for Award Negotiation for $50 Million," investor.cabot-corp.com . Аэрокосмические композиты и высокочастотные разъемы являются ключевыми столпами спроса, опираясь на сильные стороны НИОКР национальных лабораторий. Канада принимает пилотные заводы, сосредоточенные на пиролизе метан-водород с сопродуктами нанотрубок, связывая климатические и производственные политики.

Европа также внесла значительный вклад в общие продажи. Немецкие и французские автопроизводители требуют строгой прослеживаемости материалов, заставляя поставщиков сертифицировать выбросы от колыбели до ворот. Британские университеты выделяют предприятия, нацеленные на полупроводниковые interconnects, поддерживаемые национальными центрами нанофабрикации. На периферии агентства опреснения Ближнего Востока и установщики телекоммуникационных башен Африки оценивают покрытые нанотрубками мембраны и проводящие покрытия для решения водных и энергетических задач, способствуя карманам возникающего спроса.

Конкурентная среда

Топ-компании на рынке углеродных нанотрубок

Пять ведущих поставщиков контролировали почти 48% глобального объема в 2024 году, указывая на умеренно фрагментированную концентрированную структуру. OCSiAl доминирует в производстве одностенных трубок, эксплуатируя реакторы, которые поставляют однородные трубки в партиях килограммового масштаба. Его приобретение Zyvex Technologies в 2024 году объединило экспертизу диспергирования и знания нижестоящих композитов, ускоряя проникновение в автомобильную и аэрокосмическую отрасли.

Стратегические партнерства являются отличительной чертой текущей фазы. Dow и Carbice комбинируют силиконовую химию с дисперсиями нанотрубок для формулирования термопрокладок следующего поколения для инверторов электромобильности. Nanocomp Technologies сотрудничает с DuPont над армированным арамидом листовым материалом для вставок брони, соединяя волокна нанотрубок с матрицами Kevlar. Такие альянсы объединяют дополнительные способности и сокращают циклы квалификации.

Интенсивность интеллектуальной собственности остается барьером для входа. Основополагающие патенты, такие как US 4663230 на цилиндрические углеродные фибриллы, остаются активными в определенных юрисдикциях и лежат в основе многих лицензионных соглашений. Поэтому финансируемые венчурным капиталом стартапы рано накапливают широкие патентные семейства или ищут перекрестное лицензирование с действующими игроками. По мере наклона портфелей продуктов к применение-специфическим дисперсиям и мастербатчам, проприетарное знание формулирования становится не менее критическим дифференциатором.

Лидеры индустрии углеродных нанотрубок

-

Jiangsu Cnano Technology Co., Ltd.

-

LG Chem

-

Nanocyl SA

-

OCSiAl

-

Resonac Holdings Corporation

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние события в индустрии

- Сентябрь 2024 года: Cabot Corporation была выбрана Министерством энергетики США для переговоров о награде в размере 50 млн долларов США для создания первого коммерческого предприятия в округе Уэйн, Мичиган, для производства углеродных нанотрубок батарейного качества и дисперсий проводящих добавок.

- Март 2023 года: Cabot Corporation открыла Центр технологий батарейных применений в Мюнстере, Германия, для стимулирования инноваций в батарейных материалах, таких как углеродные нанотрубки, и укрепления партнерств с производителями батарей и электромобилей.

Область глобального отчета о рынке углеродных нанотрубок

Углеродные нанотрубки - это цилиндрические молекулы, состоящие из свернутых листов однослойных углеродных атомов (графен). Они могут быть одностенными (SWCNT) с диаметром менее 1 нанометра (нм) или многостенными (MWCNT), состоящими из нескольких концентрически связанных нанотрубок с диаметрами, достигающими более 100 нм. Их длина может достигать нескольких микрометров или даже миллиметров.

Рынок углеродных нанотрубок сегментирован по типу, конечной отрасли пользователя и географии. По типу рынок сегментирован на многостенные углеродные нанотрубки, одностенные углеродные нанотрубки и другие типы. По конечной отрасли пользователя рынок сегментирован на электронику, аэрокосмос и оборону, автомобильную промышленность, текстиль, здравоохранение, энергетику и другие конечные отрасли пользователей. Отчет также охватывает размер рынка и прогнозы для рынка углеродных нанотрубок в 16 странах основных регионов. Для каждого сегмента размеры рынка и прогнозы выполняются в объеме (тонны) и выручке (долл. США).

| Многостенные углеродные нанотрубки (MWCNT) |

| Одностенные углеродные нанотрубки (SWCNT) |

| Другие типы (кресельные, зигзагообразные, двустенные) |

| Химическое осаждение из паровой фазы (CVD) |

| Высокого давления монооксид углерода (HiPco) |

| Дуговой разряд |

| Лазерная абляция |

| Электрика и электроника |

| Энергетика |

| Автомобильная промышленность |

| Аэрокосмос и оборона |

| Здравоохранение |

| Другие отрасли (текстиль, строительство, пластик и композиты) |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Южная Корея | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Соединенное Королевство | |

| Италия | |

| Франция | |

| Испания | |

| Остальная часть Европы | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная часть Южной Америки | |

| Ближний Восток и Африка | Саудовская Аравия |

| Южная Африка | |

| Остальная часть Ближнего Востока и Африки |

| По типу | Многостенные углеродные нанотрубки (MWCNT) | |

| Одностенные углеродные нанотрубки (SWCNT) | ||

| Другие типы (кресельные, зигзагообразные, двустенные) | ||

| По методу производства | Химическое осаждение из паровой фазы (CVD) | |

| Высокого давления монооксид углерода (HiPco) | ||

| Дуговой разряд | ||

| Лазерная абляция | ||

| По конечной отрасли использования | Электрика и электроника | |

| Энергетика | ||

| Автомобильная промышленность | ||

| Аэрокосмос и оборона | ||

| Здравоохранение | ||

| Другие отрасли (текстиль, строительство, пластик и композиты) | ||

| По географии | Азиатско-Тихоокеанский регион | Китай |

| Индия | ||

| Япония | ||

| Южная Корея | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Соединенное Королевство | ||

| Италия | ||

| Франция | ||

| Испания | ||

| Остальная часть Европы | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная часть Южной Америки | ||

| Ближний Восток и Африка | Саудовская Аравия | |

| Южная Африка | ||

| Остальная часть Ближнего Востока и Африки | ||

Ключевые вопросы, рассмотренные в отчете

Каков текущий размер рынка углеродных нанотрубок?

Рынок углеродных нанотрубок оценивается в 6,89 млрд долларов США в 2025 году и прогнозируется достичь 17,38 млрд долларов США к 2030 году.

Какой сегмент удерживает наибольшую долю рынка углеродных нанотрубок?

Многостенные сорта доминируют с 90% долей в 2024 году благодаря конкурентной стоимости и широкой применимости.

Какая конечная отрасль использования растет быстрее всего?

Применения в здравоохранении расширяются со среднегодовым темпом роста 32,33%, поскольку функционализированные нанотрубки обеспечивают передовые решения доставки лекарств и биосенсоров.

Почему Азиатско-Тихоокеанский регион лидирует на рынке углеродных нанотрубок?

Азиатско-Тихоокеанский регион командует 54% спроса из-за своей большой базы производства батарей, электроники и электромобилей и продолжающихся добавлений мощностей.

Как регулирование повлияет на индустрию углеродных нанотрубок?

Предстоящие европейские и американские пределы воздействия повышают затраты на соблюдение требований, благоприятствуя производителям с надежными системами безопасности и документированными токсикологическими данными.

Последнее обновление страницы: