Размер и доля рынка углеродного волокна Северной Америки

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2019 - 2023 |

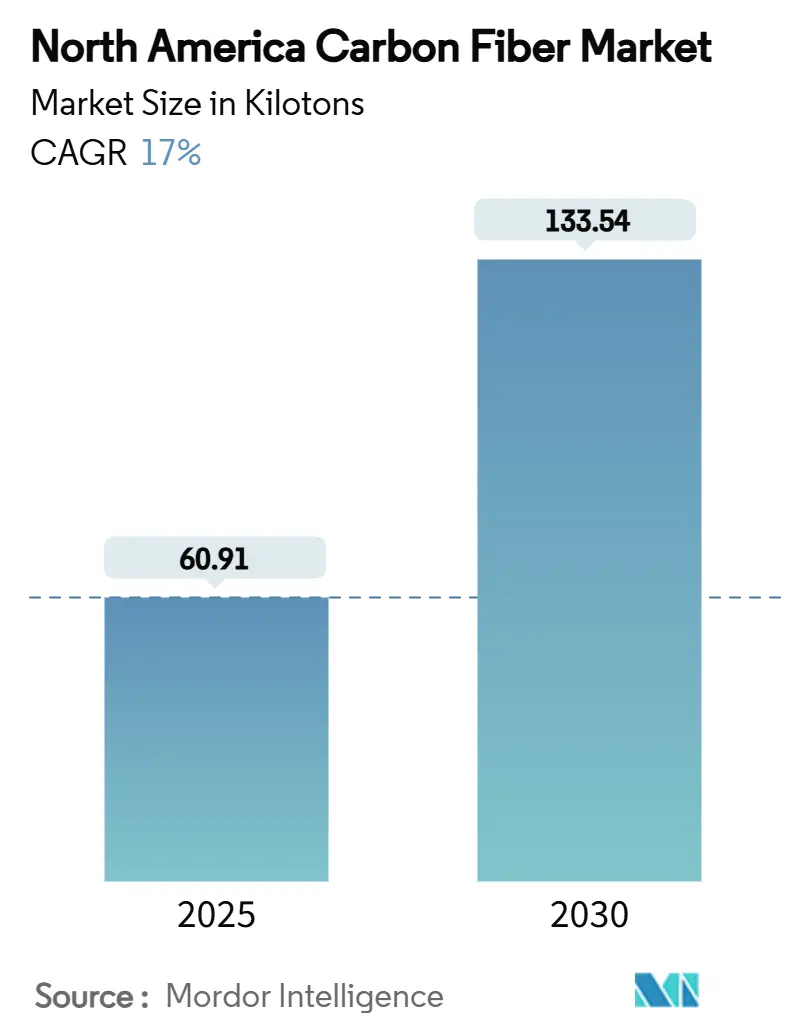

| Объем Рынка (2025) | 60.91 килотонн |

| Объем Рынка (2030) | 133.54 килотонн |

| Темп роста (2025 - 2030) | 17.00% CAGR |

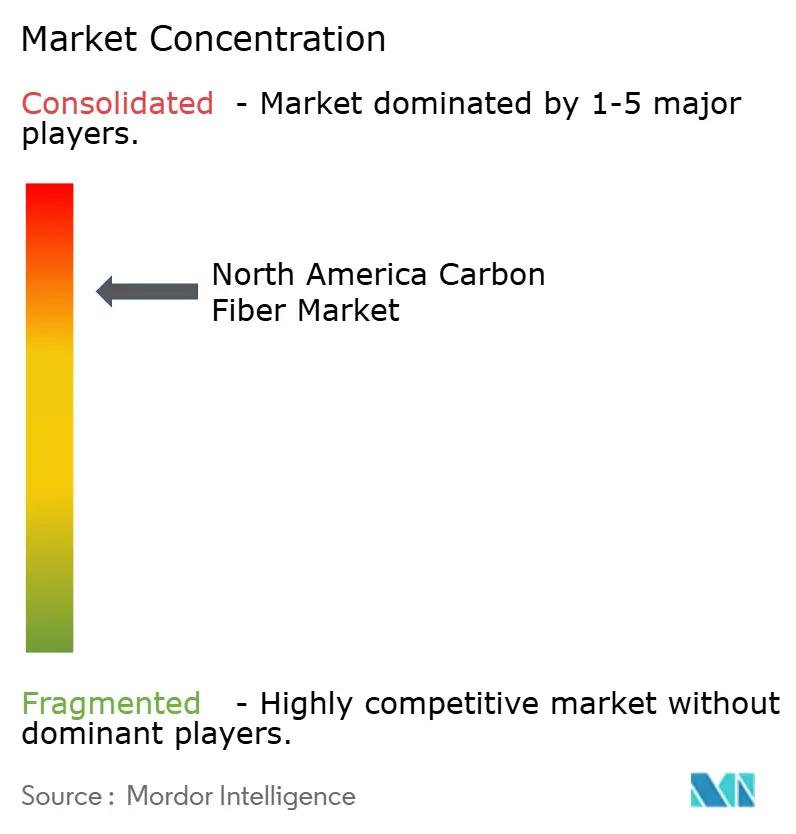

| Концентрация Рынка | Высокий |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка углеродного волокна Северной Америки от Mordor Intelligence

Размер рынка углеродного волокна Северной Америки оценивается в 60,91 килотонн в 2025 году и, как ожидается, достигнет 133,54 килотонн к 2030 году при CAGR 17% в течение прогнозного периода (2025-2030). Спрос растет по мере восстановления аэрокосмического производства, сокращения веса электромобилями и строительства более длинных лопастей ветряных турбин компаниями возобновляемой энергетики. Полиакрилонитрил (PAN) продолжает лидировать в поставках сырья, однако быстрорастущие альтернативы на основе нефтяного пека сигнализируют о ценовом замещении. Переработанные волокна набирают популярность, поскольку автопроизводители и OEM-производители ветряных турбин стремятся к снижению выбросов в жизненном цикле. Расширение производства в США компаниями Hexcel и Toray улучшает местную доступность, но поставки прекурсоров и капиталоемкость по-прежнему представляют риск. Конкурентный успех теперь зависит от диверсифицированных портфелей конечного использования, гибких производственных линий и тесной интеграции с клиентами, а не от зависимости от традиционных аэрокосмических объемов.

Ключевые выводы отчета

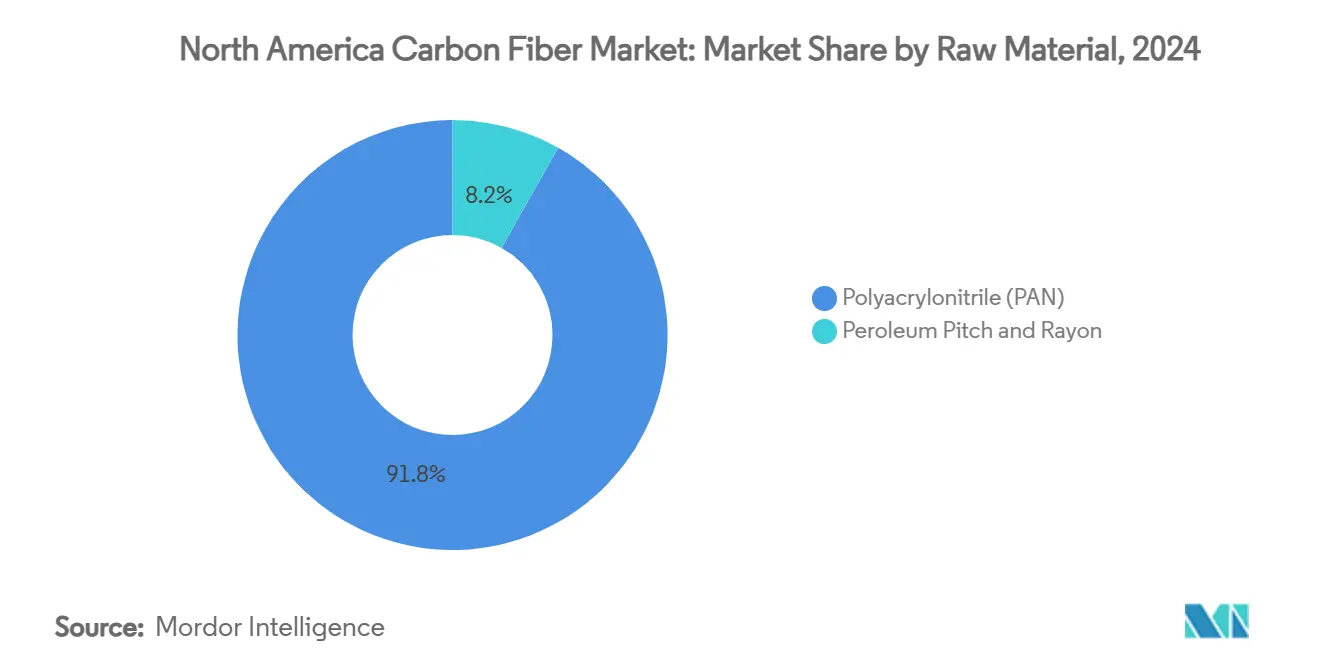

- По сырью полиакрилонитрил (PAN) сохранил 91,83% долю рынка углеродного волокна Северной Америки в 2024 году; нефтяной пек и вискоза, по прогнозам, будут расти с CAGR 18,91% до 2030 года.

- По типу первичное волокно занимало 76,21% доли размера рынка углеродного волокна Северной Америки в 2024 году, в то время как переработанное волокно продвигается с CAGR 19,05% до 2030 года.

- По применению композитные материалы составляли 67,19% доли размера рынка углеродного волокна Северной Америки в 2024 году и, как ожидается, будут расти с CAGR 18,65% в течение прогнозного периода.

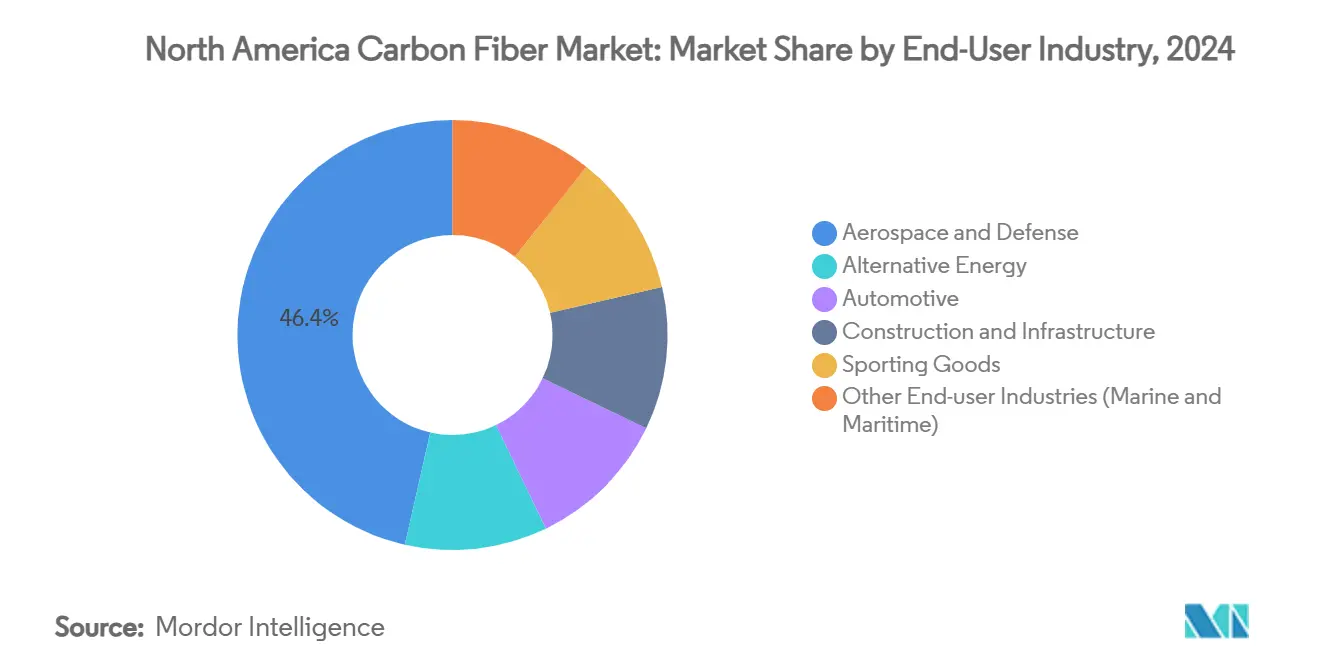

- По отрасли конечного использования аэрокосмическая и оборонная промышленность занимала 46,44% доли рынка углеродного волокна Северной Америки в 2024 году, тогда как автомобильная отрасль, по прогнозам, будет расширяться с CAGR 18,72% до 2030 года.

- По географии Соединенные Штаты лидировали с 63,53% долей и также готовы показать самый быстрый CAGR 18,14% до 2030 года.

Тенденции и аналитика рынка углеродного волокна Северной Америки

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Растущий спрос от легких транспортных средств | +4.20% | США и Канада, с распространением на Мексику | Среднесрочный (2-4 года) |

| Ускоряющееся использование в аэрокосмической и оборонной промышленности | +3.80% | В основном США, с применением в оборонной сфере Канады | Долгосрочный (≥ 4 лет) |

| Растущее использование в секторе ветроэнергетики | +3.10% | США и Канада, сконцентрированы в штатах ветрового коридора | Среднесрочный (2-4 года) |

| Расширение высокопроизводительных спортивных товаров | +1.70% | По всей Северной Америке, с концентрацией премиального рынка | Краткосрочный (≤ 2 лет) |

| Принятие в резервуарах для хранения водорода для тяжелой мобильности | +2.90% | США и Канада, ориентированы на транспортные узлы | Долгосрочный (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Растущий спрос от легких транспортных средств

Электрификация автомобилей ставит рынок углеродного волокна Северной Америки в центр новых стратегий облегчения веса. Автопроизводители используют линии автоматизированного размещения волокон для интеграции структурных деталей в массовые модели, как показывают пилотные испытания General Motors. Федеральное финансирование НИОКР от Министерства энергетики США ускоряет разработку пластичных композитов из углеродного волокна для корпусов аккумуляторных батарей[1]U.S. Department of Energy, "Vehicle Technologies Office FY 2025 Program Plan," energy.gov . Нормативы по экономии топлива и ожидания потребителей по запасу хода поддерживают устойчивый многолетний спрос на массовых платформах.

Ускоряющееся использование в аэрокосмической и оборонной промышленности

Аэрокосмическая отрасль сохраняет лидерство на рынке углеродного волокна Северной Америки, поскольку самолеты следующего поколения и гиперзвуковые оборонные системы требуют волокна с высоким модулем упругости. Toray поставляет термореактивные и термопластичные препреги для программы NASA HiCAM для улучшения быстросборных композитных крыльев. Collins Aerospace инвестировала 200 млн долларов США в расширение мощностей по производству углерод-углеродных тормозов в Спокане, в то время как GE Aerospace выделила почти 1 млрд долларов США на производство композитных деталей в США, укрепляя видимость спроса долгих циклов.

Растущее использование в секторе ветроэнергетики

Длина лопастей теперь превышает 100 метров для наземных турбин, и только углеродное волокно обеспечивает жесткость без весового штрафа. Хотя SGL Carbon зафиксировала снижение продаж на 35,2% в 2023 году из-за корректировок запасов, ее долгосрочные контракты на поставку с OEM-производителями турбин сохраняют траекторию роста. Сделка Fiberline по профилям с Nordex для моделей Delta4000 иллюстрирует, как специализированные поставщики собирают многолетние объемные программы.

Расширение высокопроизводительных спортивных товаров

Бренды спортивной обуви внедрили беговые кроссовки с углеродными пластинами в массовое производство. Carbitex обеспечила финансирование расширения для увеличения продаж в 2025 году в пять раз, движимая спросом от мировых производителей обуви. Brooks Running и другие бренды встраивают тонкие углеродные вставки для повышения возврата энергии. Фирмы рекреационных транспортных средств и потребительского оборудования повторяют эту тенденцию, расширяя охват рынка углеродного волокна Северной Америки за пределы тяжелой промышленности.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Высокие исследования и разработка, и капитальные затраты | -2.80% | По всей Северной Америке, сконцентрированы в производственных центрах | Долгосрочный (≥ 4 лет) |

| Регулятивно-обусловленный риск поставок сырья | -1.90% | США и Канада, с последствиями торговой политики | Среднесрочный (2-4 года) |

| Ограниченная инфраструктура переработки и вариативность качества | -1.40% | В основном США, с развивающимися инициативами Канады | Среднесрочный (2-4 года) |

| Источник: Mordor Intelligence | |||

Регулятивно-обусловленный риск поставок сырья

Обзоры критических материалов Белым домом и канадским правительством сигнализируют о повышенном внимании к импорту прекурсоров PAN. Политические сдвиги, такие как списки экспортного контроля или более строгие экологические разрешения, могут ограничить поставки и повысить затраты на соблюдение требований для рынка углеродного волокна Северной Америки.

Ограниченная инфраструктура переработки и вариативность качества

Переработанное волокно часто показывает непостоянную обработку и более короткую длину волокон, ограничивая применение в аэрокосмической отрасли. Инвестиции поступают в региональные центры переработки, но единые стандарты и масштабная логистика остаются в разработке[2]Vartega, "Recycled Carbon Fiber Technology Overview," vartega.com .

Сегментный анализ

По сырью: доминирование PAN сталкивается с ценовым давлением

PAN занимал 91,83% рынка углеродного волокна Северной Америки в 2024 году. Сегмент выигрывает от проверенных соотношений прочности к весу и хорошо понятных цепочек поставок. Нефтяной пек и вискоза, напротив, готовы расти с CAGR 18,91%, поскольку покупатели в автомобильной и строительной отраслях отдают приоритет более низкой стоимости над предельной прочностью на разрыв. Advanced Carbon Products LLC разработала прекурсор углеродного волокна из мезофазного пека, предлагая значительную возможность экономии затрат по сравнению с традиционным методом производства на основе PAN.

Сдвиги спроса благоприятствуют поставщикам, которые диверсифицируют выбор прекурсоров. Более высокие коэффициенты выхода, превышающие 70% для пека против 55% для PAN, могут сократить затраты на килограмм, когда энергия печи остается постоянной. Для массовых применений, таких как сосуды под давлением или гражданская инфраструктура, эта экономика делает альтернативные прекурсоры все более надежными вариантами.

По типу: лидерство первичного волокна подвергается вызову инноваций переработки

Первичное волокно сохранило 76,21% долю размера рынка углеродного волокна Северной Америки в 2024 году, поскольку аэрокосмическая и оборонная отрасли требуют полной прослеживаемости. Переработанное волокно, однако, по прогнозам, покажет CAGR 19,05%. Vartega достигла механических свойств, сопоставимых с первичным волокном, но при половинной стоимости и на 96-99% меньшем углеродном следе.

Принятие OEM-производителями переработанных промежуточных продуктов растет. Использование Boeing боковых панелей KyronTEX показывает, что строгие требования к интерьеру салона могут быть выполнены с переработанным содержанием. Автомобильные компаунды для литья под давлением с переработанными нитями теперь сокращают стоимость готовых деталей до 30%, стимулируя объемное принятие.

По применению: композиты поддерживают двойное лидерство

Композитные материалы захватили 67,19% долю и также растут с CAGR 18,65%, обеспечивая как масштаб, так и импульс. Их лидерство иллюстрирует основную ценность углеродного волокна: обеспечение структур, а не продуктов. Автоматизированное размещение волокон, быстротвердеющие смолы и техники закрытого формования сокращают время циклов, расширяя использование в шасси электромобилей, лопастях ветряных турбин и архитектурных модернизациях.

Волокна текстильного класса обращаются к 3-D тканым преформам и плетеным рукавам для сложных форм, обеспечивая сегменты, такие как морская и автоспорт. Спрос на микроэлектроды остается нишевым, но подтверждает универсальность волокна. Каталитические волокна используются для реакторов с высокой площадью поверхности, однако объемы остаются скромными относительно структурных композитов.

По отрасли конечного использования: лидерство аэрокосмической отрасли сталкивается с автомобильным разрушением

Аэрокосмическая и оборонная отрасли поставили 46,44% объема в 2024 году благодаря длинным программным циклам и строгой сертификации. Автомобильная отрасль, однако, регистрирует самый быстрый CAGR 18,72%, поскольку батарейно-электрические платформы развертывают углеродное волокно для сокращения массы. Отрасли альтернативной энергетики, включая ветровую и хранение водорода, дополнительно диверсифицируют выходы.

Строительные агентства принимают армированную углеродным волокном полимерную арматуру для устранения коррозии, снижая затраты жизненного цикла мостов. Бренды спортивных товаров продолжают премиальное ценообразование за производительность, предлагая привлекательные маржи для специальных волоконных серий и быстрого производства.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

Географический анализ

Соединенные Штаты лидируют на рынке углеродного волокна Северной Америки с 63,53% долей в 2024 году и, по прогнозам, будут расти с CAGR 18,14% до 2030 года. Федеральное обозначение углеродного волокна как критического материала стимулирует строительство отечественных печей, в то время как расширения Hexcel и Toray добавляют 19 000 т свежей годовой мощности. Оборонные и коммерческие авиационные инициативы обеспечивают базовый спрос, тогда как новые программы мобильности и ветряных лопастей тянут дополнительный тоннаж.

Канада следует с растущим потреблением в аэрокосмической отрасли, водородных автобусах и компонентах ветряных турбин. Исследовательские лаборатории Университета Британской Колумбии продвигают волокна на основе битума, нацеленные на стоимость 12 долларов США за кг для локализации поставок. Кредиты на инвестиции в чистые технологии и обильная гидроэлектроэнергия дают канадским производителям преимущество низкого углерода.

Мексика завершает региональную динамику, используя доступ USMCA и конкурентную рабочую силу для размещения мощностей, таких как линия Guadalajara компании Zoltek на 13 000 т. Аэрокосмические кластеры в Чиуауа теперь собирают сложные аэроструктуры с импортированным и местно переработанным волокном. Меньшие североамериканские экономики вносят нишевые объемы в морское и промышленное оборудование, помогая укрепить интегрированные цепочки поставок по всему континенту.

Конкурентная среда

Рынок углеродного волокна Северной Америки показывает высоко консолидированную концентрацию, поскольку многомиллионнодолларовые печи и проприетарные ноу-хау ограничивают новые мощности. Hexcel, Toray и SGL Carbon занимают доминирующие позиции, поддерживаемые долгосрочными аэрокосмическими контрактами и внутренними потоками прекурсоров. Меньшие инноваторы, такие как Vartega, фокусируются на переработке и низкозатратном пеке, нацеливаясь на автомобильных и промышленных клиентов.

Стратегические ходы подчеркивают вертикальную интеграцию. Toray добавляет мощность 3 000 т в Южной Каролине для поставки намотки нитей водородных резервуаров и сосудов под давлением. Collins Aerospace инвестирует 200 млн долларов США в углерод-углеродные тормоза, расширяя свою базу доходов послепродажного обслуживания. Игроки развертывают автоматизированное размещение волокон и цифровые двойники для повышения пропускной способности и сокращения брака. Те, кто смешивают первичные, переработанные и альтернативные прекурсорные линии, лучше всего позиционируются для волатильности цен и отчетности по устойчивости.

Меры устойчивости цепочки поставок включают источники резервных нитей PAN, контракты на возобновляемую электроэнергию и сертификацию жизненного цикла. Фирмы, которые сочетают добавленную стоимость обработки с регионально близкими клиентами, снижают логистический риск. В целом, стратегическая среда благоприятствует действующим игрокам, которые непрерывно обновляют технологии и выходят за пределы зависимости от одного сектора.

Лидеры отрасли углеродного волокна Северной Америки

-

Hexcel Corporation

-

Mitsubishi Chemical Carbon Fiber and Composites Inc.

-

SGL Carbon

-

Syensqo

-

Toray Industries Inc.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Март 2024: Hexcel Corporation представила непрерывное углеродное волокно HexTow IM9 24K, предлагая аэрокосмической отрасли легкий, прочный и долговечный материал, разработанный для удовлетворения потребностей передовых композитных применений.

- Июль 2023: Toray Composite Materials America, Inc. объявила о планах значительного расширения своего предприятия по производству углеродного волокна в Спартанберге, Южная Каролина. Ожидается, что расширение площадью 30 000 квадратных футов повысит мощность производства углеродного волокна Toray на 3 000 метрических тонн в год, начиная с 2025 года.

Охват отчета о рынке углеродного волокна Северной Америки

Углеродное волокно - это высокопрочное синтетическое волокно, состоящее в основном из атомов углерода. Оно известно своим исключительным соотношением прочности к весу, жесткостью и химической стойкостью, что делает его популярным материалом в различных отраслях. Углеродное волокно производится через серию процессов, включающих преобразование богатых углеродом прекурсоров.

Североамериканский рынок углеродного волокна сегментирован по сырью, типу, применению, отрасли конечного использования и географии. По сырью рынок сегментирован на полиакрилонитрил (PAN), нефтяной пек и вискозу. По типу рынок сегментирован на первичное волокно (VCF) и переработанное углеродное волокно (RCF). Применения углеродного волокна включают композитные материалы, текстиль, микроэлектроды и катализ. По отрасли конечного использования рынок сегментирован на аэрокосмическую и оборонную, альтернативную энергетику, автомобильную, строительство и инфраструктуру, спортивные товары и другие отрасли конечного использования (морская и морские). Отчет также охватывает размер рынка и прогнозы для рынка углеродного волокна в трех странах Северной Америки. Для каждого сегмента размер рынка и прогнозы были сделаны на основе объема (тонны).

| Полиакрилонитрил (PAN) |

| Нефтяной пек и вискоза |

| Первичное углеродное волокно (VCF) |

| Переработанное углеродное волокно (RCF) |

| Композитные материалы |

| Текстиль |

| Микроэлектроды |

| Катализ |

| Аэрокосмическая и оборонная |

| Альтернативная энергетика |

| Автомобильная |

| Строительство и инфраструктура |

| Спортивные товары |

| Другие отрасли конечного использования (морская и морские) |

| Соединенные Штаты |

| Канада |

| Мексика |

| Остальная часть Северной Америки |

| По сырью | Полиакрилонитрил (PAN) |

| Нефтяной пек и вискоза | |

| По типу | Первичное углеродное волокно (VCF) |

| Переработанное углеродное волокно (RCF) | |

| По применению | Композитные материалы |

| Текстиль | |

| Микроэлектроды | |

| Катализ | |

| По отрасли конечного использования | Аэрокосмическая и оборонная |

| Альтернативная энергетика | |

| Автомобильная | |

| Строительство и инфраструктура | |

| Спортивные товары | |

| Другие отрасли конечного использования (морская и морские) | |

| По географии | Соединенные Штаты |

| Канада | |

| Мексика | |

| Остальная часть Северной Америки |

Ключевые вопросы, рассмотренные в отчете

Каков прогнозируемый CAGR для рынка углеродного волокна Северной Америки между 2025 и 2030 годами?

Ожидается, что рынок будет расширяться с CAGR 17%, поднимаясь с 60,91 килотонн в 2025 году до 133,54 килотонн к 2030 году.

Какая отрасль конечного использования в настоящее время потребляет больше всего углеродного волокна в Северной Америке?

Аэрокосмическая и оборонная отрасль лидирует с 46,44% долей спроса 2024 года благодаря продолжающемуся производству самолетов и модернизации обороны.

Почему переработанные углеродные волокна набирают импульс?

Переработанные волокна предлагают до 50% экономии затрат и сокращение выбросов CO₂ на 96-99% по сравнению с первичным материалом, отвечая целям устойчивости автопроизводителей и ветроэнергетики.

Насколько значимы Соединенные Штаты в региональном спросе?

Соединенные Штаты составляют 63,53% объема 2024 года и также являются самым быстрорастущим регионом с CAGR 18,14% до 2030 года.

Какой прекурсор сырья растет быстрее всего и почему?

Прекурсоры нефтяного пека и вискозы, по прогнозам, будут расти с CAGR 18,91%, поскольку более низкие затраты привлекают автомобильные и строительные применения, где сверхвысокая прочность не является обязательной.

Последнее обновление страницы: