Размер и доля рынка нановолокон

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 1.9 Миллиардов долларов США |

| Размер Рынка (2030) | 4.74 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 20.52% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка нановолокон от Mordor Intelligence

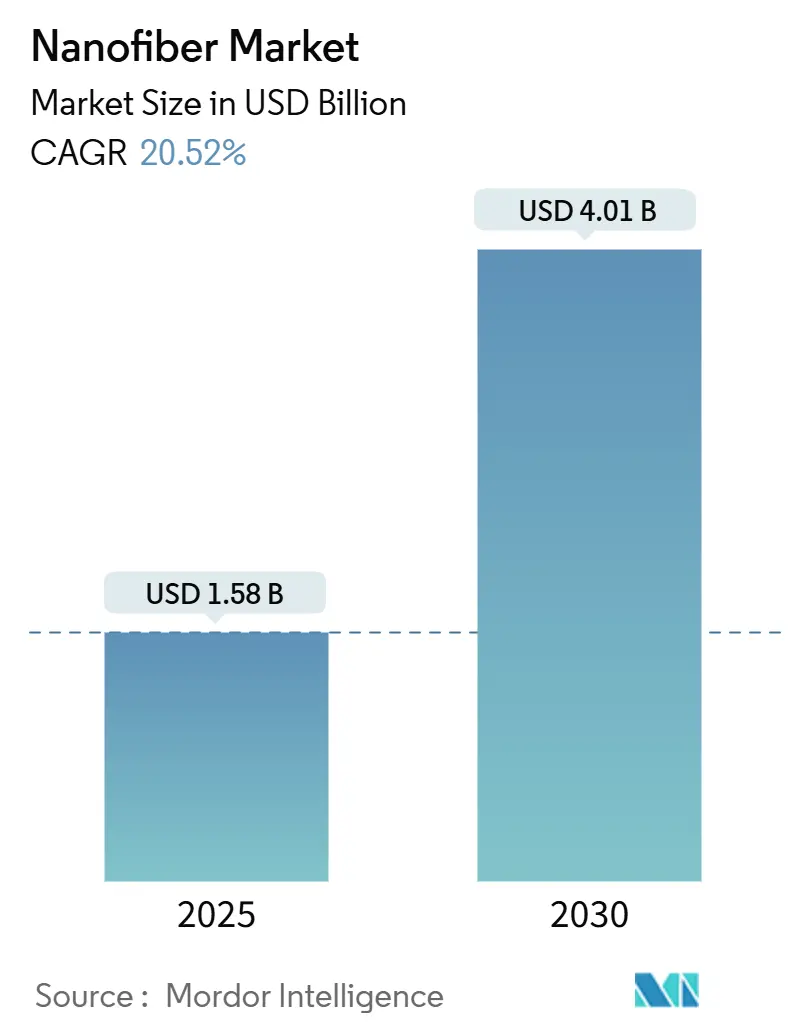

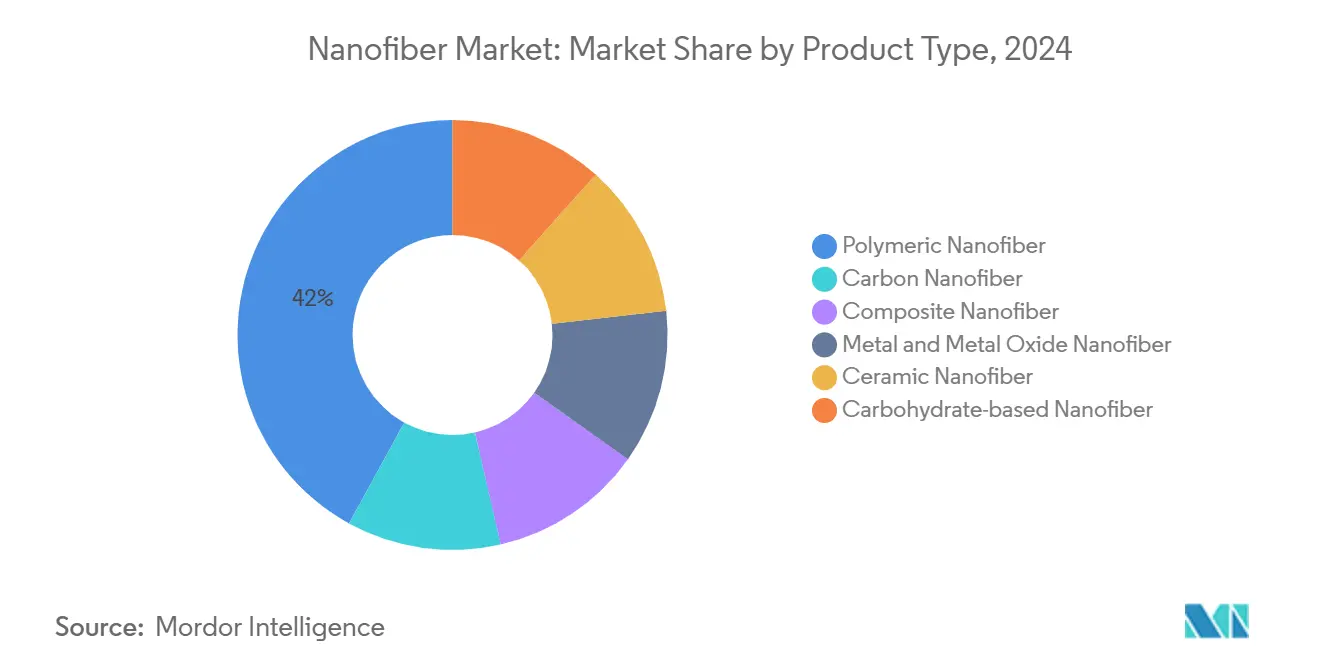

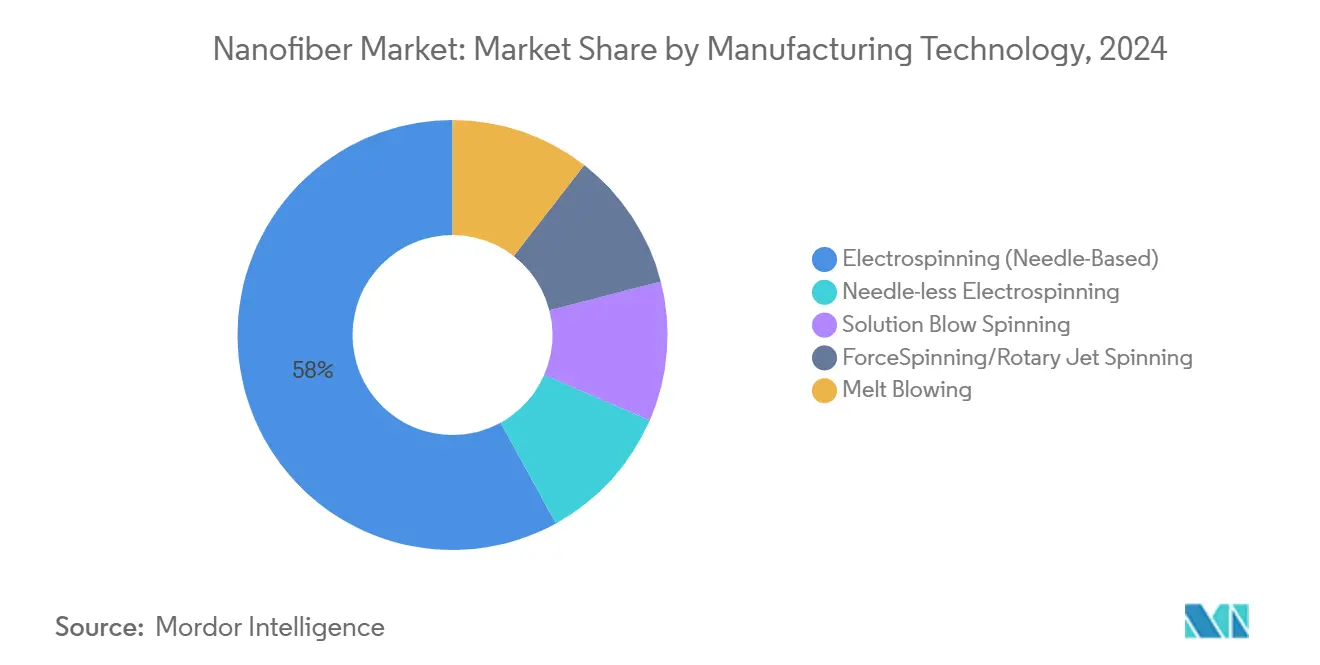

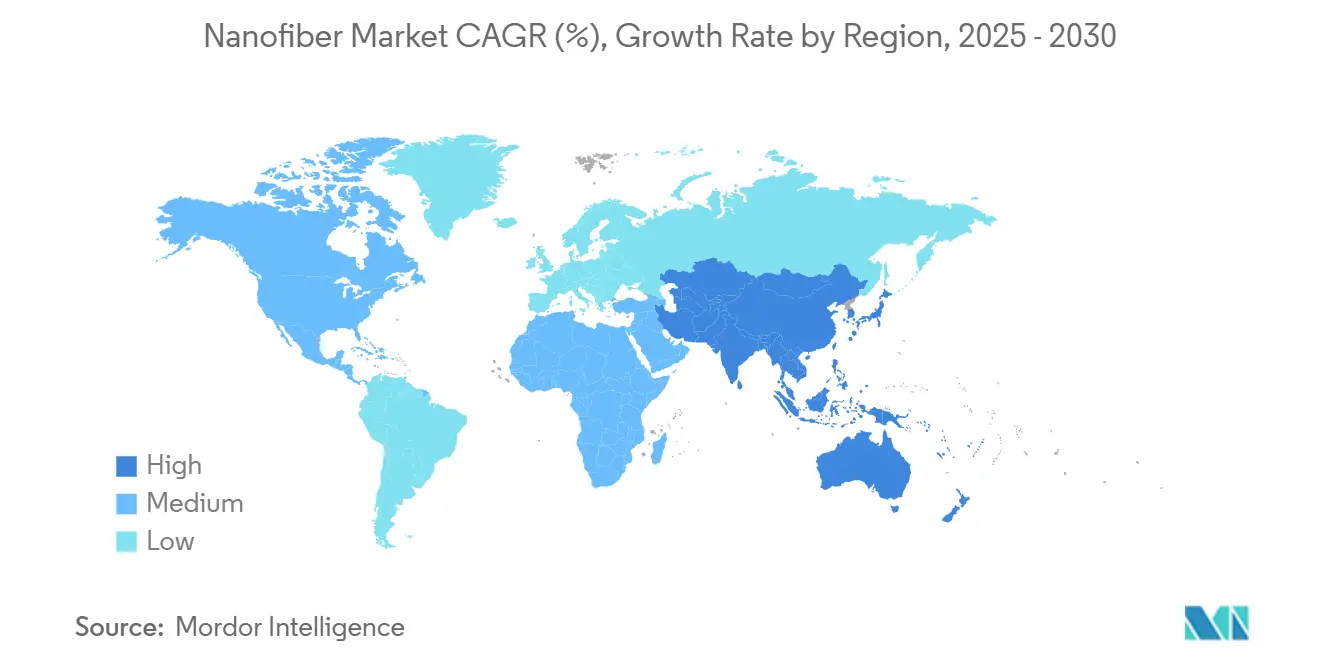

Размер рынка нановолокон оценивается в 1,58 млрд долларов США в 2025 году и, как ожидается, достигнет 4,01 млрд долларов США к 2030 году при среднегодовом темпе роста 20,52% в течение прогнозного периода (2025-2030). Повышенный спрос на материалы с высокой удельной поверхностью в медицинских, фильтрационных, энергоаккумулирующих и передовых текстильных применениях поддерживает данную перспективу. Азиатско-Тихоокеанский регион с существующим лидерством по доходам в 38% получает выгоду от сильных производственных экосистем и, как ожидается, будет расширяться со среднегодовым темпом роста 22% до 2030 года, укрепляя свою двойную роль как крупнейшей и наиболее быстро растущей региональной базы. Категория полимерных продуктов удерживает 42% доходов 2024 года при поддержке зрелых мощностей электроформования, в то время как марки на основе углеводов задают темп роста в 27% среднегодового темпа, отражая более широкий переход к устойчивости. Мировые лидеры, такие как Toray Industries и DuPont, сохраняют лидерство по объемам, в то время как новаторы, такие как NanoLayr, внедряют собственные производственные технологии для захвата высокомаржинальных медицинских и энергетических ниш. Постоянные препятствия масштабирования углеродных нановолокон в сочетании с волатильностью цен на сырье полиакрилонитрил (ПАН) сдерживают краткосрочные перспективы предложения.

Ключевые выводы отчета

- По типу продукта полимерные марки лидировали с 42% долей доходов в 2024 году, тогда как нановолокна на основе углеводов, прогнозируется, покажут среднегодовой темп роста 27% до 2030 года.

- По применению фильтрация воды и воздуха занимала 40% доли рынка нановолокон в 2024 году; применения для хранения энергии, ожидается, зарегистрируют самый быстрый рост более 28% среднегодового темпа до 2030 года.

- По производственной технологии электроформование сохранило 58% долю доходов в 2024 году, в то время как силовое формование, прогнозируется, будет расширяться со среднегодовым темпом роста 23% до 2030 года.

- По географии Азиатско-Тихоокеанский регион захватил 38% доходов 2024 года; регион также готов показать самый высокий региональный среднегодовой темп роста 22% в течение 2025-2030 годов.

Глобальные тенденции и инсайты рынка нановолокон

Анализ влияния драйверов

| Драйвер | (~) % влияния на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Растущий спрос со стороны медицинской и фармацевтической промышленности | +5.20% | Северная Америка, Европа, Азиатско-Тихоокеанский регион | Среднесрочный период (2-4 года) |

| Спрос на батарейные сепараторы с высокой удельной поверхностью на электромобильных гигафабриках | +4.80% | Азиатско-Тихоокеанский регион, Северная Америка, Европа | Среднесрочный период (2-4 года) |

| Спрос на высокоэффективные фильтрационные материалы | +3.50% | Глобальный, наиболее острый в городских районах Азиатско-Тихоокеанского региона | Краткосрочный период (≤ 2 лет) |

| Рост в автомобильной промышленности | +2.80% | Азиатско-Тихоокеанский регион, Северная Америка, Европа | Среднесрочный период (2-4 года) |

| Расширение в текстильной промышленности | +2.40% | Азиатско-Тихоокеанский регион с ростом в Северной Америке | Среднесрочный период (2-4 года) |

| Источник: Mordor Intelligence | |||

Растущий спрос со стороны медицинской и фармацевтической промышленности

Платформы доставки лекарств на основе нановолокон теперь достигают более 85% загрузки лекарств и устойчивого высвобождения до 96 часов, значительно улучшая терапевтическую приверженность и снижая системную токсичность. Их архитектура, подобная внеклеточному матриксу, поддерживает превосходное прикрепление клеток, обеспечивая тканевые каркасы нового поколения, которые сокращают время заживления и минимизируют рубцевание[1]Deepanjan Datta et al., "Cellulose-Based Nanofibers for Wound Healing," pubs.acs.org . Больницы, внедряющие передовые раневые повязки, отмечают увеличение оборота пациентов, что приводит к снижению расходов на уход, укрепляя аппетит к закупкам. Регуляторные пути для нановолоконных каркасов в ортопедии продолжают проясняться, снижая риск времени вывода на рынок для разработчиков. В совокупности эти медицинские прорывы повышают перспективы возмещения и укрепляют повторяющийся спрос через высокоценные каналы здравоохранения.

Спрос на батарейные сепараторы с высокой удельной поверхностью на электромобильных гигафабриках

Электроформованные нановолоконные сепараторы теперь выдерживают тепловые воздействия 150 °C без потери размеров, отвечая критическим стандартам безопасности электромобилей. Улучшения в ионной проводимости расширяют возможности быстрой зарядки до 40%, сохраняя при этом срок службы циклов, что привлекает закупки азиатских и американских гигафабрик. Автоматизированные рулонные линии масштабируют выпуск свыше 3 миллионов м² в год, сужая разрыв в стоимости с обычными полиолефиновыми пленками. Размещение капитала крупными производителями элементов закрепляет многолетние контракты поставок, обеспечивая предсказуемую видимость объемов для поставщиков нановолокон. Национальные стимулы для чистой мобильности в Китае и Соединенных Штатах дополнительно усиливают внедрение сепараторов в новых химических составах элементов.

Спрос на высокоэффективные фильтрационные материалы

Многослойные нановолоконные среды улавливают частицы 0,3 мкм с эффективностью более 99%, поддерживая при этом перепад давления на уровне 48 Па, превышая руководящие принципы ВОЗ по качеству воздуха в помещениях. Модернизация систем HVAC в плотных азиатских городах принимает эти фильтры для сдерживания заболеваемости, связанной со смогом. В автомобильных топливных системах нановолоконные слои удаляют 4 мкм загрязнения с эффективностью 99,9%, продлевая срок службы форсунок и снижая расходы на техническое обслуживание. Установки водоочистки интегрируют нановолоконные мембраны для удаления патогенов на наноуровне без дозирования хлора, резко сокращая побочные продукты дезинфекции. Осведомленность потребителей о качестве воздуха в эпоху пандемии подталкивает к внедрению высококлассных респираторов, укрепляя розничный спрос.

Рост в автомобильной промышленности

Композиты, усиленные нановолокнами, снижают вес компонентов автомобиля до 30%, обеспечивая повышение топливной экономичности парка и соответствие выбросам. Фильтры воздуха салона, интегрирующие нановолоконные слои, достигают удаления PM2,5 выше 99,5%, улучшая показатели здоровья пассажиров и добавляя премиальные функции в модели среднего класса. Акустические нановолоконные маты обеспечивают широкополосное шумоподавление, позволяя автопроизводителям облегчить структурные демпферы и улучшить комфорт пассажиров. Функциональные нановолокна in-situ обеспечивают электромагнитное экранирование для электрических силовых агрегатов, предотвращая помехи сигналов. В совокупности эти функции повышают потребление материалов на автомобиль, укрепляя долгосрочный спрос от OEM-производителей и поставщиков первого уровня.

Анализ влияния ограничений

| Ограничение | (~) % влияния на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Волатильные цены на сырье ПАН | -3.60% | Глобальное, наивысшее воздействие на развивающихся рынках | Краткосрочный период (≤ 2 лет) |

| Сложность перехода углеродных нановолокон от лабораторного до заводского масштаба из-за малого размера и сложности | -4.20% | Глобальное, острое в высокотехнологичных производственных центрах | Долгосрочный период (≥ 4 лет) |

| Проблемы здоровья и безопасности | -2.10% | Северная Америка, Европа | Среднесрочный период (2-4 года) |

| Источник: Mordor Intelligence | |||

Волатильные цены на сырье ПАН

ПАН составляет около 90% прекурсоров углеродного нановолокна, и его спотовая цена колеблется до 20% в год, подрывая стабильность маржи для нижестоящих поставщиков. Сбои поставок, связанные с нехваткой акрилонитрильного сырья, усиливают инвентарный риск, побуждая производителей искать альтернативы из нефтяного асфальтена или лигнина, которые могут снизить стоимость сырья ниже 9 долларов США за кг, повышая при этом устойчивые характеристики. Временные рамки перехода остаются длительными из-за управления примесями и переменной механической производительности, продлевая воздействие волатильности ПАН. Покупатели хеджируют через индексированные контракты, но долгосрочная ценовая видимость все еще ограничена, сдерживая агрессивное расширение мощностей.

Сложность перехода углеродных нановолокон от лабораторного до заводского масштаба

Коммерческие линии должны поддерживать диаметры волокон в пределах допуска ±50 нм и кристалличность выше 90% для соответствия электронным и батарейным спецификациям, однако переходы от лаборатории к заводу часто расширяют эти диапазоны, ухудшая производительность продукта. Капиталоемкие массивы фильер и строгий экологический контроль увеличивают периоды окупаемости проектов, сдерживая аппетит инвесторов. Регуляторное внимание ужесточается; Массачусетс предлагает классифицировать углеродные нановолокна как вещества повышенной опасности в рамках TURA, добавляя накладные расходы на соответствие[2]Massachusetts Government, "Draft Carbon Nanotube and Nanofiber Policy," mass.gov . Модульные производственные платформы в рамках федеральных грантов показывают обещания, но широкое внедрение будет зависеть от демонстрируемой надежности и стоимостного паритета с установленными микроволокнами.

Сегментный анализ

По типу продукта: нановолокна на основе углеводов возглавляют переход к устойчивости

Полимерная категория удерживает 42% доходов 2024 года благодаря хорошо налаженным линиям электроформования и широкой химической универсальности в упаковке, фильтрации и биомедицинских устройствах. Марки на основе углеводов, хотя и меньшие по объему, ускоряются со среднегодовым темпом роста 27%, поскольку конечные пользователи стремятся к биоразлагаемым, биологическим альтернативам, соответствующим глобальным мандатам циркулярной экономики. Целлюлозные нановолокна соперничают по прочности на растяжение с арамидом, но биоразлагаются в обычных условиях, заставляя поставщиков упаковки принимать их в одноразовых применениях. Хитиновые нановолокна привлекают производителей средств по уходу за ранами благодаря присущим антимикробным свойствам, стимулируя инвестиции в валоризацию отходов ракообразных. Углеродные нановолокна находят значительное применение в специализированных энергетических и электронных применениях; однако проблемы производственного масштаба и стоимости сдерживают немедленный рост.

Импульс для продуктов на основе углеводов усиливается обязательствами владельцев брендов по сокращению использования ископаемого пластика. Законодательные запреты на одноразовые синтетические волокна в нескольких штатах ЕС усугубляют этот спрос. Композитные нановолокна, которые смешивают полимерные и керамические фазы, играют значительную роль в нишах высокотемпературной фильтрации. Металлические и металлооксидные марки служат каталитическим и сенсорным применениям, где критична повышенная проводимость или фотокаталитическая активность. Керамические нановолокна сохраняют спрос на тепловую изоляцию в аэрокосмической отрасли и печных футеровках. Поскольку исследования и разработки сырья мигрируют к лесному хозяйству и сельскохозяйственным отходам, ожидается конвергенция кривых стоимости, поддерживая более широкий рынок нановолокон.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По применению: хранение энергии нарушает традиционное доминирование

Фильтрация воды и воздуха сохраняет командную долю 40% в 2024 году по мере интенсификации городских мандатов по качеству воздуха и регулирований безопасной питьевой воды. Тем не менее, батарейные компоненты для электромобилей и стационарного хранения привлекают непропорциональное внимание инвесторов, поскольку производители элементов-первопроходцы интегрируют нановолоконные сепараторы и электроды для повышения плотности энергии и возможности быстрой зарядки. Этот подсегмент прогнозируется опережать другие, расширяясь выше 28% среднегодового темпа роста до 2030 года, и готов поднять размер рынка нановолокон для хранения энергии с сегодняшнего среднего однозначного долевого среза доходов до высокого подросткового вклада к 2030 году.

Медицинские применения генерируют значительный доход благодаря электроформованным каркасам и лекарственным пластырям премиум-класса. Автомобильный сектор вносит существенный вклад через снижение веса композитов и улучшенную внутреннюю фильтрацию. Электроника играет ключевую роль с интеграцией проводящих нановолоконных путей в гибких дисплеях и микросенсорах. Передовые текстильные применения, хотя в настоящее время нишевые, набирают обороты с инновациями в носимых мониторах здоровья и антимикробной спортивной одежде. Кроме того, промышленные и экологические секторы, включая разделение нефти и воды и пищевую упаковку, обеспечивают заметный вклад. Улучшения производительности в одном сегменте, такие как управление влажностью в одежде, часто вдохновляют аналогичные инновации в других, например, термическое регулирование в батареях.

По производственной технологии: инновации за пределами традиционного электроформования

Электроформование все еще владеет 58% производства 2024 года благодаря доказанной масштабируемости для полимерного сырья и доступности готовых пилотных линий. Непрерывные обновления, включая трехосевые игольные массивы, повышают пропускную способность до 1 кг/ч, хотя энергоемкость и требования к высокому напряжению остаются проблемами стоимости. Силовое формование ускоряет пропускную способность до 50-100 г/ч без высокого напряжения, продвигаясь со среднегодовым темпом роста 23%, поскольку автомобильные и фильтрационные пользователи проводят промышленные запуски.

Безыгольное электроформование устраняет проблемы засорения и производит однородные полотна, идеальные для фильтрации HEPA-класса. Раздувное формование раствором обеспечивает быстрое формирование волокон для термочувствительных полимеров и поддерживает водные прядения, снижая выбросы растворителей. Выдувание расплава остается предпочтительным выбором для производителей масок и HVAC-фильтров из-за простоты экструзии термопластика. Усовершенствования в приборах, такие как лазерный контроль струи и AI-управляемое обеспечение качества, преодолевают разрыв между лабораторными исследованиями и промышленным производством, обеспечивая постоянную морфологию волокон, критическую для регулируемых применений. Кроме того, передовые текстильные изделия и секторы, такие как разделение нефти и воды и пищевая упаковка, способствуют росту рынка, при этом инновации в одной области часто стимулируют развитие в других.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

Географический анализ

Азиатско-Тихоокеанский регион командует 38% доходов 2024 года, при этом Китай, Япония и Южная Корея получают выгоду от глубоких цепочек поставок электроники и поддерживаемых государством нанотехнологических инициатив. Мощные производственные базы электромобилей в Китае повышают местный спрос на нановолоконные сепараторы, в то время как строгие экологические руководящие принципы ускоряют внедрение в модернизации воздушной фильтрации. Региональные стимулирующие фонды, предназначенные для устойчивых материалов, дополнительно снижают риск инвестиций в заводы нановолокон на основе лигнина. Эта экосистема поддерживает региональный среднегодовой темп роста 22%, обеспечивая продолжение Азиатско-Тихоокеанского региона в качестве якоря глобального роста объемов.

Северная Америка, движимая США с их бюджетом Национальной нанотехнологической инициативы в размере 2,2 млрд долларов США на 25-й финансовый год, который выделяет гранты медицинским, оборонным и энергетическим секторам, играет значительную роль в глобальной генерации доходов[3]National Nanotechnology Initiative, "FY-25 Budget Supplement," nano.gov . Высокоценные проекты здравоохранения доминируют в спросе; клинические испытания регенеративных имплантатов на основе нановолокон получают статус быстрого пути FDA, ускоряя коммерциализацию. Оборонные агентства спонсируют исследования и разработки фильтрации и защитной одежды, укрепляя внутренние цепочки поставок. Стимулы чистых технологий Канады и близость к автомобильным центрам разжигают трансграничное сотрудничество в батарейных материалах.

Европа, движимая строгими рамками устойчивости Германии и Франции, лидирует на рынке биоразлагаемой нановолоконной упаковки и HVAC-решений. Гранты Horizon Europe способствуют созданию университетско-промышленных кластеров, которые ускоряют масштабирование и стандартизацию, в то время как руководящие принципы соответствия REACH обеспечивают регуляторную определенность. Хотя темпы роста отстают от Азиатско-Тихоокеанского региона, директивы ЕС, запрещающие некоторые одноразовые пластики, открывают возможности замещения в продуктах общественного питания и личной гигиены. В Южной Америке, на Среднем Востоке и в Африке, где программы, направленные на решение проблемы дефицита питьевой воды и повышение эффективности сельского хозяйства, набирают обороты, доходы стимулируются ранним внедрением нановолоконных мембран в опреснении и удобрениях контролируемого высвобождения.

Конкурентная среда

Рынок нановолокон характеризуется умеренно фрагментированным профилем. Toray Industries укрепляет свой портфель через постоянные обновления мощностей на своих японских и тайских площадках, сосредотачиваясь на высокотемпературных фильтрационных марках. DuPont использует обширные знания в области полимерной химии для внедрения электроформованных каркасов медицинского класса с проверенной биосовместимостью. Teijin интегрирует нановолокна в композиты из углеродного волокна, захватывая синергии в аэрокосмической отрасли и спортивных товарах.

Специализированные фирмы проводят технологические наступления. NanoLayr совершенствует техники звукового формования для волокон менее 200 нм, которые обеспечивают улучшенные барьерные пленки OEM-производителям средств по уходу за ранами. Hollingsworth & Vose масштабирует запатентованные многомасштабные фильтрационные среды, которые балансируют перепад давления и эффективность, выигрывая контракты на премиальные фильтры для бытовой техники. Стартапы в Европе отстаивают линии на основе лигнина, стремясь разрушить базу стоимости ПАН, продвигая при этом ESG-характеристики.

Стратегические сотрудничества ускоряют инновации. Соглашение Asahi Kasei 2024 года с Aquafil объединяет целлюлозные нановолокна с регенерированным нейлоном ECONYL для компонентов аддитивного производства, подчеркивая межотраслевую конвергенцию. Партнерство Chuetsu Pulp с Marubeni внедряет пленки для борьбы с сельскохозяйственными вредителями из целлюлозных нановолокон, подтверждая новые каналы доходов. Активность интеллектуальной собственности интенсифицируется: патенты на нетканые нановолоконные мембраны в латеральной диагностике прогнозируют вторжение в устройства point-of-care. В целом дифференциация зависит от производственной экономии, функциональной производительности и характеристик устойчивости.

Лидеры индустрии нановолокон

-

Toray Industries Inc.

-

Donaldson Company Inc.

-

DuPont

-

Teijin Limited

-

Hollingsworth & Vose

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Август 2025: Недавно разработанное целлюлозное нановолокно "FineNatura" компании Rengo Co., Ltd. было выбрано TILEMENT CORPORATION в качестве ускорителя отверждения для их органических материалов подготовки поверхности наружных стен.

- Октябрь 2024: Asahi Kasei и Aquafil сотрудничали для использования целлюлозных нановолокон и регенерированного полимера ECONYL для применений 3D-печати. Ожидается, что это партнерство будет стимулировать инновации и расширять внедрение материалов на основе нановолокон, потенциально стимулируя рост на рынке нановолокон.

Область глобального отчета по рынку нановолокон

Нановолокна определяются как волокна с диаметрами менее 1000 нанометров. Они могут быть произведены межфазной полимеризацией, электроформованием и силовым формованием. Рынок сегментирован по типу продукта, отрасли конечного пользователя и географии. По типу продукта рынок сегментирован на углеродное нановолокно, композитное нановолокно, металлическое и металлооксидное нановолокно, полимерное нановолокно, нановолокно на основе углеводов и керамические нановолокна. По применению рынок сегментирован на фильтрацию воды и воздуха, автомобильную и транспортную отрасль, текстиль, медицину, электронику, хранение энергии и другие применения. Отчет также охватывает размер и прогнозы для рынка нановолокон в 11 странах по основным регионам. Для каждого сегмента определение размера рынка и прогнозы были сделаны на основе доходов (млн долларов США).

| Полимерное нановолокно |

| Углеродное нановолокно |

| Композитное нановолокно |

| Металлическое и металлооксидное нановолокно |

| Керамическое нановолокно |

| Нановолокно на основе углеводов |

| Фильтрация воды и воздуха |

| Медицина |

| Хранение энергии |

| Автомобильная и транспортная отрасль |

| Электроника |

| Текстиль |

| Другие применения |

| Электроформование (игольное) |

| Безыгольное электроформование |

| Раздувное формование раствором |

| Силовое формование/Роторное струйное формование |

| Выдувание расплава |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Южная Корея | |

| Остальная Азиатско-Тихоокеанский регион | |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Остальная Европа | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка | |

| Средний Восток и Африка | Саудовская Аравия |

| Южная Африка | |

| Остальной Средний Восток и Африка |

| По типу продукта | Полимерное нановолокно | |

| Углеродное нановолокно | ||

| Композитное нановолокно | ||

| Металлическое и металлооксидное нановолокно | ||

| Керамическое нановолокно | ||

| Нановолокно на основе углеводов | ||

| По применению | Фильтрация воды и воздуха | |

| Медицина | ||

| Хранение энергии | ||

| Автомобильная и транспортная отрасль | ||

| Электроника | ||

| Текстиль | ||

| Другие применения | ||

| По производственной технологии | Электроформование (игольное) | |

| Безыгольное электроформование | ||

| Раздувное формование раствором | ||

| Силовое формование/Роторное струйное формование | ||

| Выдувание расплава | ||

| По географии | Азиатско-Тихоокеанский регион | Китай |

| Индия | ||

| Япония | ||

| Южная Корея | ||

| Остальная Азиатско-Тихоокеанский регион | ||

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Остальная Европа | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Средний Восток и Африка | Саудовская Аравия | |

| Южная Африка | ||

| Остальной Средний Восток и Африка | ||

Ключевые вопросы, на которые отвечает отчет

Какова текущая стоимость глобального рынка нановолокон?

Рынок нановолокон оценивается в 1,58 млрд долларов США в 2025 году и прогнозируется достичь 4,01 млрд долларов США к 2030 году.

Какой регион лидирует на рынке нановолокон и как быстро он растет?

Азиатско-Тихоокеанский регион удерживает 38% доходов 2024 года и прогнозируется расти со среднегодовым темпом роста 22% до 2030 года, сохраняя лидерство.

Что движет спросом на нановолокна в батареях электромобилей?

Нановолоконные сепараторы обеспечивают превосходную тепловую стабильность и более быстрый ионный транспорт, обеспечивая зарядку на 40% быстрее без ущерба для безопасности, что критично для электромобильных гигафабрик.

Почему нановолокна на основе углеводов набирают популярность?

Они предлагают биоразлагаемость и сильную механическую производительность, соответствуя целям циркулярной экономики и стимулируя среднегодовой темп роста 27% в этом сегменте.

Каковы основные препятствия для масштабирования производства углеродных нановолокон?

Высокие капитальные требования, строгие допуски качества и возникающее регуляторное внимание усложняют переход от лаборатории к промышленному масштабу, замедляя коммерческое внедрение.

Последнее обновление страницы: