Размер и доля рынка регенерации катализаторов

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

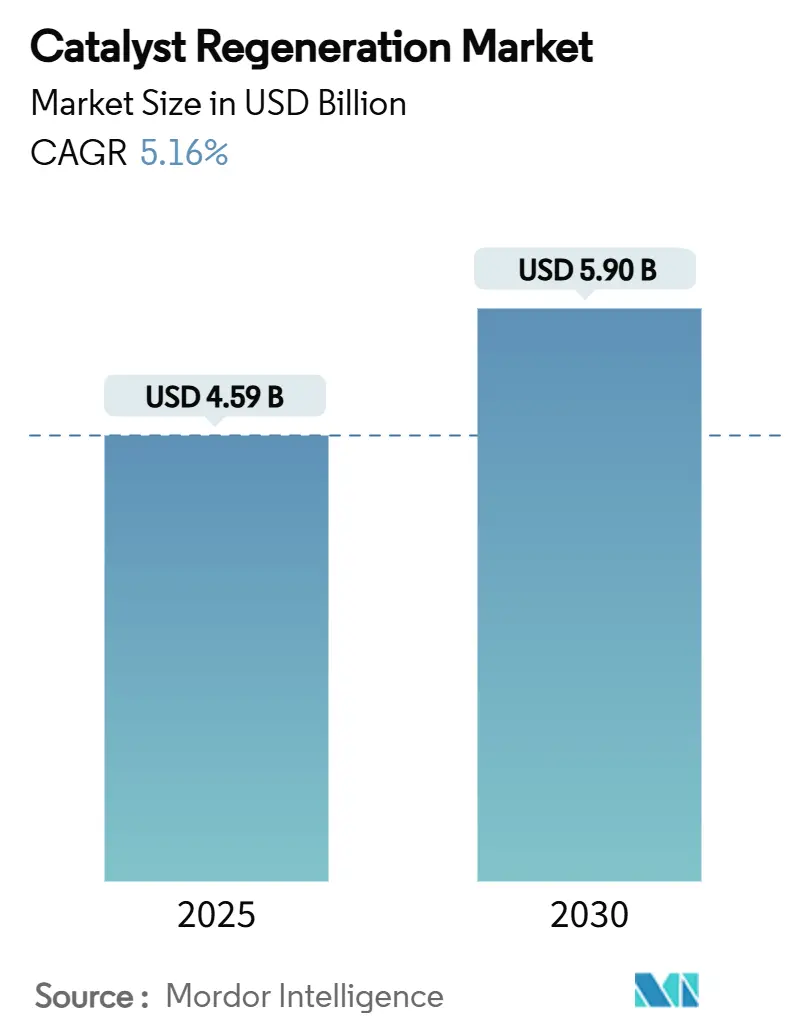

| Размер Рынка (2025) | 4.59 Миллиардов долларов США |

| Размер Рынка (2030) | 5.90 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 5.16% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка регенерации катализаторов от Mordor Intelligence

Размер рынка регенерации катализаторов оценивается в 4,59 млрд долларов США в 2025 году и, как ожидается, достигнет 5,90 млрд долларов США к 2030 году при среднегодовом темпе роста 5,16% в течение прогнозируемого периода (2025-2030). Эта стабильная траектория подкрепляется все более строгими нормами по выбросам, растущей стоимостью свежих катализаторов и расширяющимися мандатами циркулярной экономики, которые поощряют производственные маршруты с низким содержанием углерода. На практике нефтеперерабатывающие заводы и нефтехимические комплексы усиливают внимание к обращению с отработанными катализаторами, в то время как новые применения в пиролизе пластиков и снижении летучих органических соединений (ЛОС) расширяют клиентскую базу. Технологические достижения, такие как низкотемпературное озоновое окисление и предиктивная аналитика, дополнительно сокращают время простоя и повышают экономическую эффективность, усиливая импульс рынка регенерации катализаторов как в зрелых, так и в развивающихся экономиках.

Ключевые выводы отчета

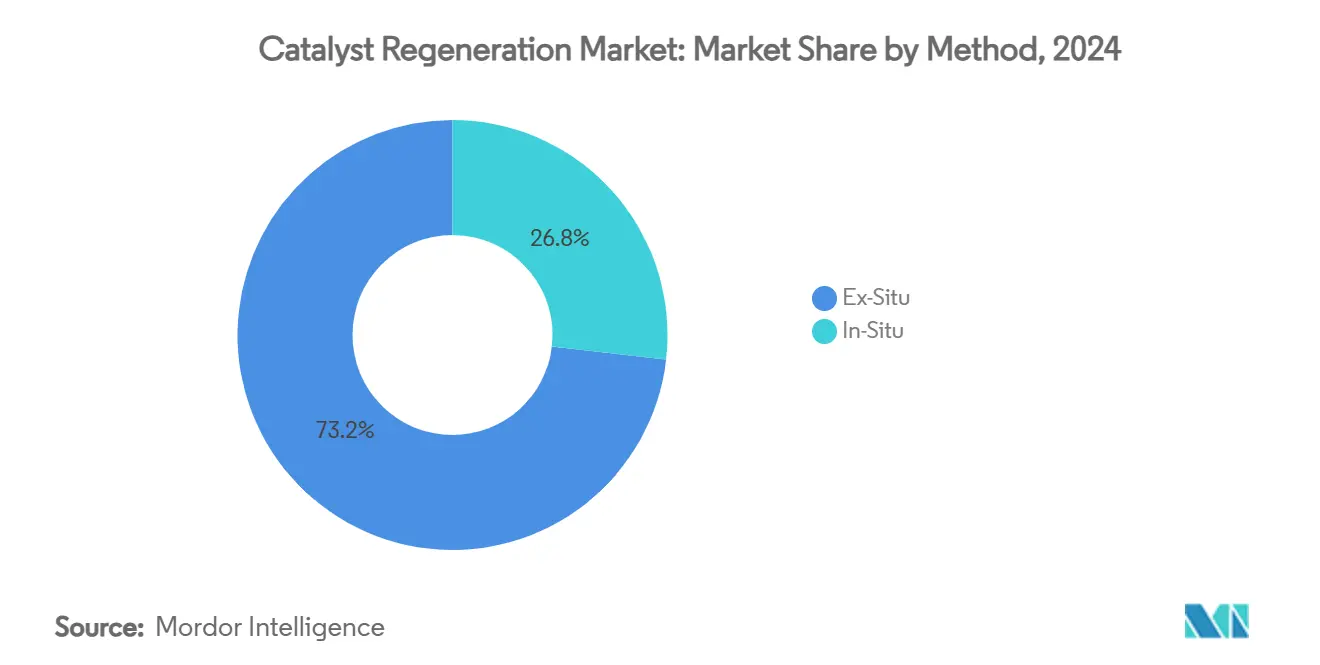

- По методам внешняя обработка занимала 73,18% доли рынка регенерации катализаторов в 2024 году, в то время как внутренние системы прогнозируются к росту со среднегодовым темпом 5,88% до 2030 года.

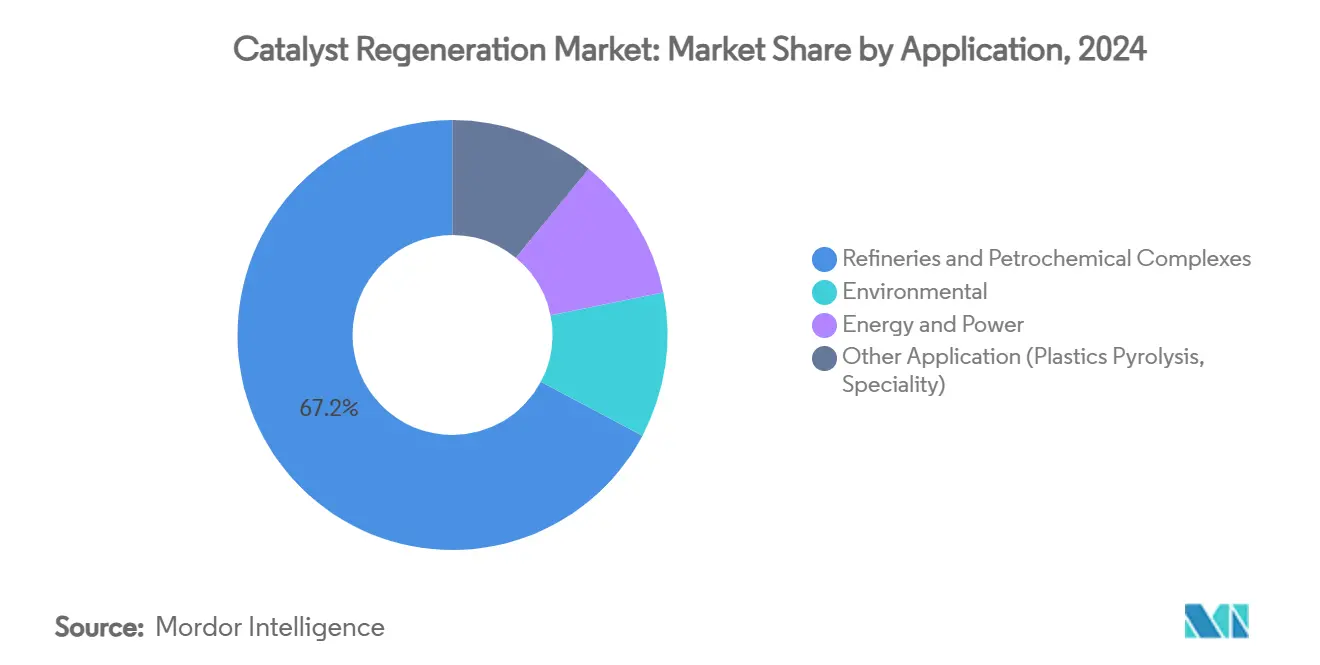

- По применению нефтеперерабатывающие заводы и нефтехимические комплексы составляли 67,23% доли размера рынка регенерации катализаторов в 2024 году; другие применения готовы зарегистрировать самый быстрый среднегодовой темп роста 6,05% до 2030 года.

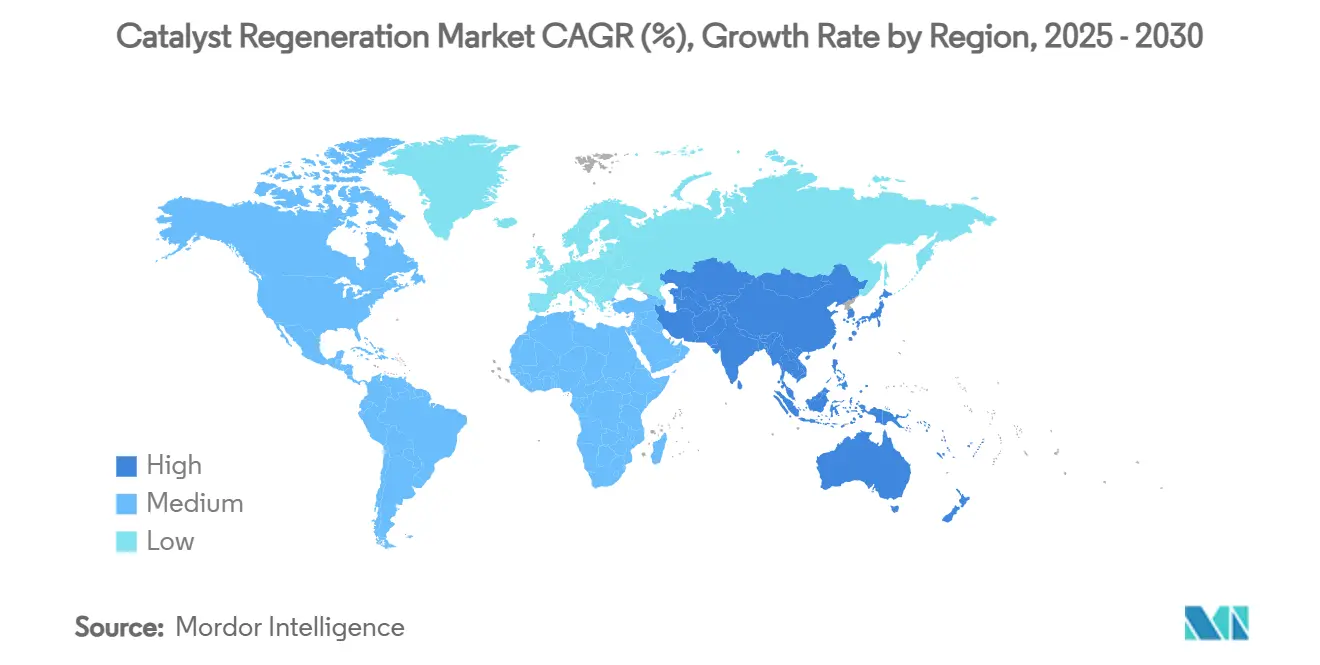

- По географии Азиатско-Тихоокеанский регион лидировал с 42,54% доли рынка регенерации катализаторов в 2024 году и прогнозируется к расширению со среднегодовым темпом роста 5,67% до 2030 года.

Глобальные тенденции и аналитика рынка регенерации катализаторов

Анализ влияния драйверов

| Драйверы | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Строгие экологические регулирования выбросов нефтеперерабатывающих заводов и нефтехимических предприятий | +1.8% | Глобальный, раннее внедрение в Северной Америке и ЕС | Краткосрочный (≤ 2 года) |

| Растущее ценовое давление свежих катализаторов | +1.2% | Глобальный, острый в производственных центрах АТЭС | Среднесрочный (2-4 года) |

| Мандаты по углеродоемкости, благоприятствующие регенерированным катализаторам | +0.9% | Северная Америка и ЕС лидируют, расширяясь в АТЭС | Среднесрочный (2-4 года) |

| Прорывы в области локального озонового окисления сокращают время простоя | +0.7% | Глобальный, более быстрое внедрение на развитых рынках | Долгосрочный (≥ 4 лет) |

| Предиктивная аналитика, обеспечивающая регенерацию на основе состояния | +0.5% | Северная Америка и ЕС - ранние последователи, распространяющиеся глобально | Долгосрочный (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Строгие экологические регулирования выбросов нефтеперерабатывающих заводов и нефтехимических предприятий

Национальные и региональные регулирующие органы ужесточают допустимые пределы выбросов, изменяя экономику повторного использования катализаторов. Обновленные стандарты опасных воздушных загрязнителей Агентства по охране окружающей среды США сократят токсичные выбросы на 2,200 коротких тонн в год и обеспечат монетизированные преимущества для здоровья, превышающие 100 миллионов долларов США в год[1]U.S. Environmental Protection Agency, "Final National Emission Standards for Hazardous Air Pollutants: Miscellaneous Organic Chemical Manufacturing," epa.gov. Стандарт низкоуглеродного топлива Калифорнии требует 30% снижения углеродоемкости топливного цикла к 2030 году и 90% к 2045 году, повышая спрос на регенерированные катализаторы для соблюдения правил учета жизненного цикла. Директива ЕС о промышленных выбросах встраивает регенерацию катализаторов в Наилучшие доступные технологии обращения с отходами, укрепляя предпочтение регенерации перед захоронением, основанное на соблюдении требований. По всей Азии разрабатываются аналогичные ограничения, обеспечивая быстрое распространение влияния этого драйвера.

Растущее ценовое давление свежих катализаторов

Волатильные цены на палладий, платину и родий превратили закупку свежих катализаторов в высокорискованную бюджетную статью. Академические оценки показывают, что регенерация слабо загрязненных катализаторов гидропереработки восстанавливает более 80% базовой активности менее чем за половину стоимости нового поставки. Предприятия по извлечению металлов, эксплуатируемые Gulf Chemical and Metallurgical Corporation, регулярно преобразуют 99% отработанного катализатора в продаваемые потоки молибдена и никеля, иллюстрируя преимущества циркулярной стоимости для нефтеперерабатывающих заводов. В центрах АТЭС с высоким объемом экономия умножается, побуждая руководителей предприятий заключать многолетние контракты на регенерацию.

Мандаты по углеродоемкости, благоприятствующие регенерированным катализаторам

Учет углерода жизненного цикла становится обязательным. Средняя глобальная углеродоемкость переработки составляет 40,7 кг CO₂ экв. на баррель, однако регенерированный катализатор гидропереработки требует лишь долю встроенной энергии свежего производственного эквивалента, зарабатывая ценные кредиты на соблюдение требований[2]International Energy Agency, "Global Refining CO₂ Intensity Tracker," iea.org. Выбор Johnson Matthey для поставки технологии э-метанола на крупнейшем планируемом европейском предприятии подчеркивает, как регенерированные катализаторы лежат в основе низкоуглеродного топлива будущего. Системы кредитования от Северной Америки до Европы масштабируют спрос даже в регионах без твердых цен на углерод.

Прорывы в области локального озонового окисления сокращают время простоя

Исследования доказывают, что обработка озоном при 125 °C удаляет коксовые отложения, которые ранее требовали циклов регенерации при 500 °C. Пилотные установки показывают 60% сокращение энергопотребления и 30% сокращение времени оборота по сравнению с традиционным внешним выжиганием. Продленный срок службы катализатора, меньший термический стресс и минимальное нарушение работы установки привлекают операторов процессов, стремящихся к дополнительному времени работы производства.

Анализ влияния ограничений

| Ограничения | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Низкое извлечение из катализаторов, отравленных металлами | -0.8% | Глобальный, острый в регионах переработки тяжелой нефти | Среднесрочный (2-4 года) |

| Отсутствие глобальных стандартов лабораторных методов испытаний | -0.6% | Глобальный, фрагментированные стандарты по регионам | Долгосрочный (≥ 4 лет) |

| Рост одноразовых нано-катализаторов в избранных процессах | -0.4% | Развитые рынки с передовым производством | Долгосрочный (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Низкое извлечение из катализаторов, отравленных металлами

Ванадий, никель и железо из тяжелых нефтей необратимо связываются с активными центрами, сокращая выходы регенерации. Лабораторные работы показывают, что нагрузки ванадия выше 5 вес.% сокращают активность гидродесульфуризации более чем наполовину из-за блокировки пор и фазовых изменений. Хотя модифицированные обработки деметаллизации удаляют до 89,2% никеля, они часто повреждают стабильность каркаса, ограничивая циклы повторного использования. Операторы, работающие с остаточными кормами, поэтому взвешивают стоимость частичного извлечения против затрат на свежий катализатор, иногда выбирая утилизацию.

Отсутствие глобальных стандартов лабораторных методов испытаний

ASTM, IUPAC и региональные органы добились прогресса в направлении унифицированных протоколов, однако различия остаются в количественном определении кокса, измерении площади поверхности и тестировании активности. Изменчивость осложняет трансграничные тендеры и бросает вызов многоплощадочным компаниям, пытающимся сравнить качество регенерации. Отраслевая рабочая группа теперь гармонизирует нормы испытаний SCR и гидропереработки для снижения этих трансакционных трений.

Сегментный анализ

По методам: доминирование внешней обработки обеспечивает лидерство на рынке

Внешние предприятия захватили 73,18% доли рынка регенерации катализаторов в 2024 году благодаря надежным термическим и химическим обрабатывающим цепям, способным восстанавливать 80-90% свежей активности. Ведущие поставщики услуг удаляют углеводороды, углерод и серу в ступенчатых печах перед извлечением металлов, доставляя регенерированные объемы обратно на площадку в одобренных для дорог барабанах, которые легко интегрируются в установки переработки.

Внутренняя регенерация, применяемая непосредственно внутри технологического оборудования, набирает импульс со среднегодовым темпом роста 5,88% по мере развития технологии озонового окисления. Операторы непрерывного каталитического риформинга ценят то, что низкотемпературное окисление сдерживает металлургический стресс на реакторах, продлевая срок службы сосуда и резко сокращая время простоя. Ранние последователи сообщают о экономии времени оборота на 10 дней по сравнению с отправкой материала за пределы площадки и сокращении стоимости рынка регенерации катализаторов за тонну почти на 15%.

По применению: нефтеперерабатывающие заводы лидируют, в то время как специализированные сегменты ускоряются

Нефтеперерабатывающие заводы и нефтехимические предприятия потребляли 67,23% услуг регенерации в 2024 году, отражая циклы гидропереработки, каталитического крекинга и риформинга, которые составляют большую часть отработанного объема. Экологические правила, такие как стандарты MACT EPA, укрепляют бизнес-кейс для рутинной регенерации вместо утилизации.

Пиролиз пластиков, снижение ЛОС и синтез возобновляемого топлива составляют наиболее быстрорастущую когорту "Других применений", демонстрирующую среднегодовой темп роста 6,05%. Цеолитные катализаторы, используемые для крекинга полиэтиленовых отходов, сохраняют эффективность конверсии после 10-14 окислительных циклов, поддерживая экономическую жизнеспособность проектов циркулярных полимеров. По мере масштабирования демонстрационных заводов химических переработчиков спрос на индивидуальные циклы регенерации расширит рынок регенерации катализаторов за пределы его традиционного углеводородного ядра.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

Географический анализ

Азиатско-Тихоокеанский регион нес 42,54% глобального спроса в 2024 году благодаря высокой перерабатывающей мощности, глубокой нефтехимической интеграции и прогрессивным регулированиям переработки. Региональный рост в 5,67% среднегодового темпа роста до 2030 года сохраняет рынок регенерации катализаторов твердо сосредоточенным на АТЭС. Японские переработчики эксплуатируют интегрированные предприятия, которые преобразуют загрязненные катализаторы, отработанные батареи и электронный лом в высокочистые палладий и ванадий, обеспечивая безопасные внутренние потоки сырья. В Индии интегрированные нефтеперерабатывающие заводы зеленого поля выделяют капитальные затраты на локальные цепи регенерации для избежания трансграничных отгрузок отходов.

Северная Америка выигрывает от регулятивной определенности и цифрового лидерства. Нефтеперерабатывающие заводы на побережье Мексиканского залива США передают потоки операционных данных в облачные алгоритмы, которые рекомендуют оптимальное время сжигания, в то время как канадские гидрокрекинг-установки получают переработанные Co-Mo системы, поставляемые по контрактам замкнутого цикла, которые гарантируют цены выкупа металлов. Кредиты углеродного налога добавляют вторую линию дохода, подталкивая независимые нефтеперерабатывающие заводы среднего континента к планированию регенерации как раз перед датами сверки соблюдения требований.

Европа балансирует строгий экологический надзор с экспортом процессных технологий. Французские и немецкие лицензиары объединяют пакеты поставки и регенерации, позволяя клиентам на Ближнем Востоке получать сервис от колыбели до колыбели, направляемый через европейские узлы. Финансирование ЕС для зеленого водорода и электронного топлива дополнительно повышает региональный спрос, поскольку специализированные реакторы переключаются на индивидуальные сорта катализаторов, которые требуют точных циклов регенерации для поддержания селективности.

Конкурентная среда

Рынок регенерации катализаторов демонстрирует умеренную фрагментацию. Рынок регенерации катализаторов демонстрирует умеренную фрагментацию. Соглашение Honeywell о приобретении подразделения Catalyst Technologies Johnson Matthey за 2,4 млрд долларов США в мае 2025 года создает вертикальную платформу, охватывающую синтез катализаторов, лицензирование и регенерацию. Независимые специалисты, такие как Eurecat, поддерживают технологическое преимущество в обработке катализаторов гидропереработки, используя проприетарный каустический обжиг для подъема ванадия и молибдена для перепродажи. Стартапы в Европе и Азии соревнуются за коммерциализацию аналогичных химий, привлеченные премиями устойчивости первого движителя.

Лидеры отрасли регенерации катализаторов

-

Eurecat

-

Albemarle Corporation

-

Axens

-

BASF

-

Johnson Matthey

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Май 2025: Honeywell согласилась приобрести бизнес Catalyst Technologies Johnson Matthey за 2,4 млрд долларов США, интегрируя регенерацию, извлечение металлов и процессное лицензирование в единую платформу.

- Апрель 2025: : Clariant запустила катализатор StyroMax UL-100, достигнув эталонных выходов стирола при соотношении пар к маслу 0,76 вес., сокращая потребность в энергии для производителей SM.

Глобальный отчет о рынке регенерации катализаторов - область охвата

Процесс регенерации катализаторов обновляет катализаторы, делая их пригодными для повторного использования. Регенерированные катализаторы используются в нескольких процессах, таких как паровой и нафтовый риформинг. Помимо этого, эти катализаторы также используются в различных процессах, включая гидрирование, алкилирование, гидрокрекинг, гидродесульфуризацию и гидрообработку, среди прочих. Рынок регенерации катализаторов сегментирован по методам, применению и географии. По методам рынок сегментирован на внешний и внутренний. По применению рынок сегментирован на нефтеперерабатывающие заводы и нефтехимические комплексы, экологический сектор, энергетику и другие применения. Отчет также охватывает размеры рынков и прогнозы для рынка регенерации катализаторов в 17 странах в основных регионах. Для каждого сегмента определение размера рынка и прогнозы были сделаны на основе выручки (млн долларов США).

| Внешний |

| Внутренний |

| Нефтеперерабатывающие заводы и нефтехимические комплексы |

| Экологический |

| Энергетика |

| Другие применения (пиролиз пластиков, специальности) |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Южная Корея | |

| Страны АСЕАН | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Россия | |

| Страны Северной Европы | |

| Остальная часть Европы | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная часть Южной Америки | |

| Ближний Восток и Африка | Саудовская Аравия |

| Южная Африка | |

| Остальная часть Ближнего Востока и Африки |

| По методам | Внешний | |

| Внутренний | ||

| По применению | Нефтеперерабатывающие заводы и нефтехимические комплексы | |

| Экологический | ||

| Энергетика | ||

| Другие применения (пиролиз пластиков, специальности) | ||

| По географии | Азиатско-Тихоокеанский регион | Китай |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Страны АСЕАН | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Россия | ||

| Страны Северной Европы | ||

| Остальная часть Европы | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная часть Южной Америки | ||

| Ближний Восток и Африка | Саудовская Аравия | |

| Южная Африка | ||

| Остальная часть Ближнего Востока и Африки | ||

Ключевые вопросы, освещенные в отчете

Каков текущий размер рынка регенерации катализаторов?

Размер рынка регенерации катализаторов составляет 4,59 млрд долларов США в 2025 году и прогнозируется к достижению 5,90 млрд долларов США к 2030 году.

Какой регион доминирует на рынке регенерации катализаторов?

Азиатско-Тихоокеанский регион лидирует с 42,54% доли рынка в 2024 году, поддерживаемый обширными перерабатывающими мощностями и передовыми системами переработки.

Почему регенерация катализаторов предпочтительнее замены свежими катализаторами?

Регенерация сокращает затраты на закупки до 50%, снижает воплощенный углерод и помогает нефтеперерабатывающим заводам соблюдать ужесточающиеся регулирования по выбросам.

Какие технологические тенденции формируют регенерацию катализаторов?

Низкотемпературное озоновое окисление, предиктивная аналитика для обслуживания на основе состояния и локальные модульные установки являются ключевыми инновациями, улучшающими эффективность.

Какой сегмент применения растет быстрее всего?

Пиролиз пластиков и другие специализированные процессы расширяются со среднегодовым темпом роста 6,05% по мере глобального масштабирования проектов циркулярной экономики.

Последнее обновление страницы: