Размер и доля рынка катализаторов нейтрализации выбросов

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 53.82 Миллиардов долларов США |

| Размер Рынка (2030) | 68.62 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 5.21% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

| Концентрация Рынка | Высокий |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка катализаторов нейтрализации выбросов от Mordor Intelligence

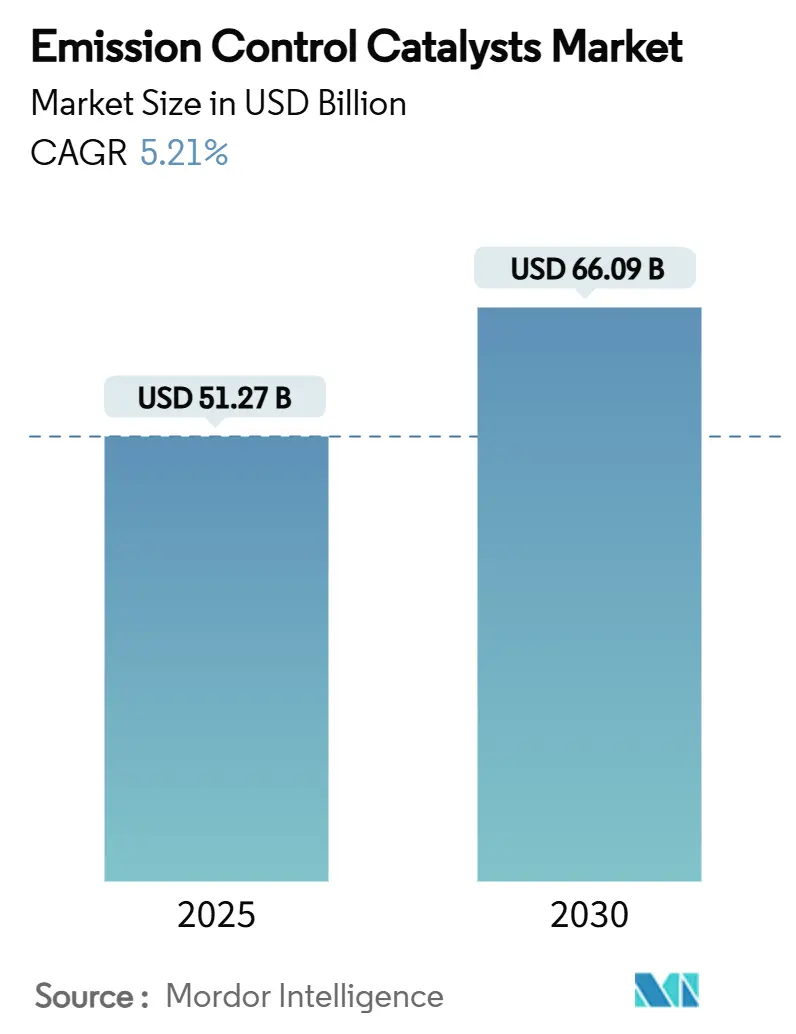

Размер рынка катализаторов нейтрализации выбросов оценивается в 51,27 млрд долл. США в 2025 году и должен достичь 66,09 млрд долл. США к 2030 году, развиваясь с CAGR 5,21%. Ужесточение глобальных стандартов выбросов, устойчивый спрос на двигатели внутреннего сгорания в развивающихся экономиках и непрерывные инновации катализаторов поддерживают данное расширение. Регулятивные органы в ЕС, США, Китае и Индии ужесточили ограничения по твердым частицам и NOx, стимулируя практически повсеместное внедрение передовых технологий послеобработки в новых автомобилях. Автопроизводители одновременно совершенствуют составы катализаторов для снижения загрузки драгоценными металлами, компенсации ценовой волатильности и ускорения замещения платины без ущерба для производительности. Промышленные заказчики и предприятия энергогенерации также внедряют аналогичные технологии по мере расширения правил качества воздуха на стационарные источники. Таким образом, рынок катализаторов нейтрализации выбросов получает выгоду от двойного двигателя роста - устойчивых автомобильных объемов и расширяющегося промышленного внедрения - подкрепляющих его надежную перспективу.

Ключевые выводы отчета

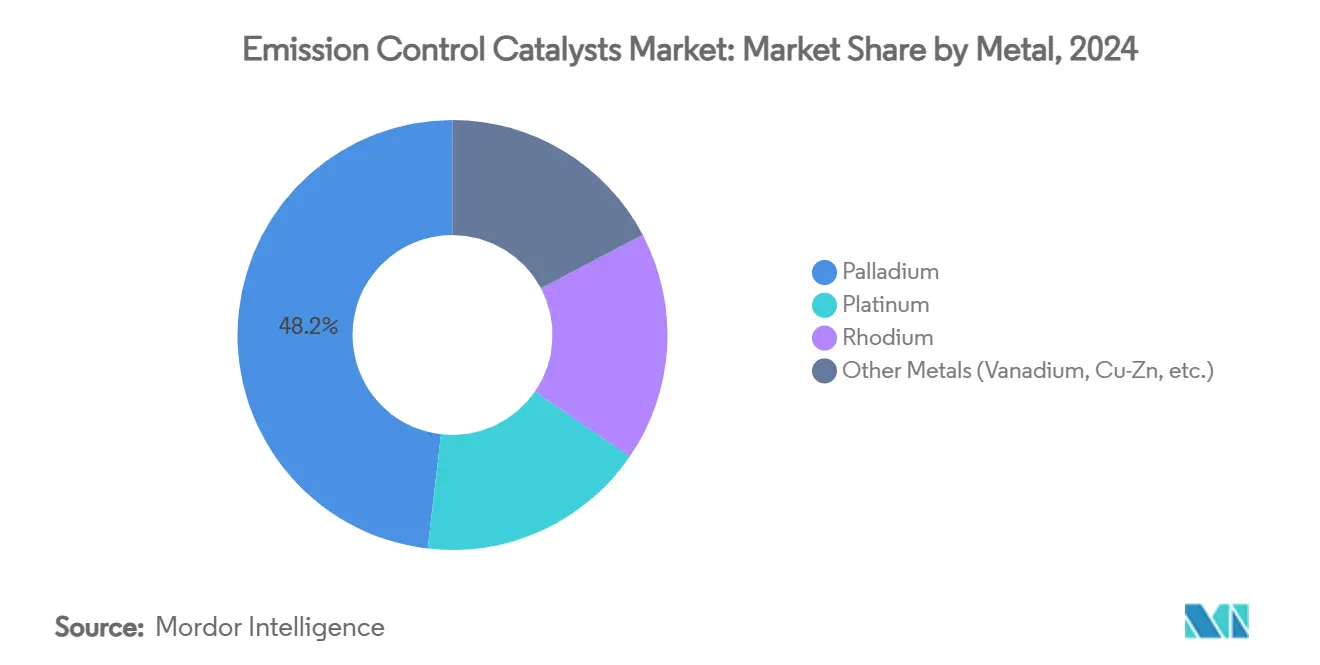

- По металлам палладий лидировал с 48,16% доли рынка катализаторов нейтрализации выбросов в 2024 году; прогнозируется, что платина покажет самый быстрый CAGR 6,71% до 2030 года.

- По технологиям трехкомпонентные катализаторы держали 55,19% доли выручки в 2024 году, в то время как новые наноструктурированные катализаторы прогнозируются к расширению с CAGR 6,96% до 2030 года.

- По применению контроль выбросов мобильных источников составил 82,15% размера рынка катализаторов нейтрализации выбросов в 2024 году; ожидается, что стационарные системы будут расти с CAGR 6,54% до 2030 года.

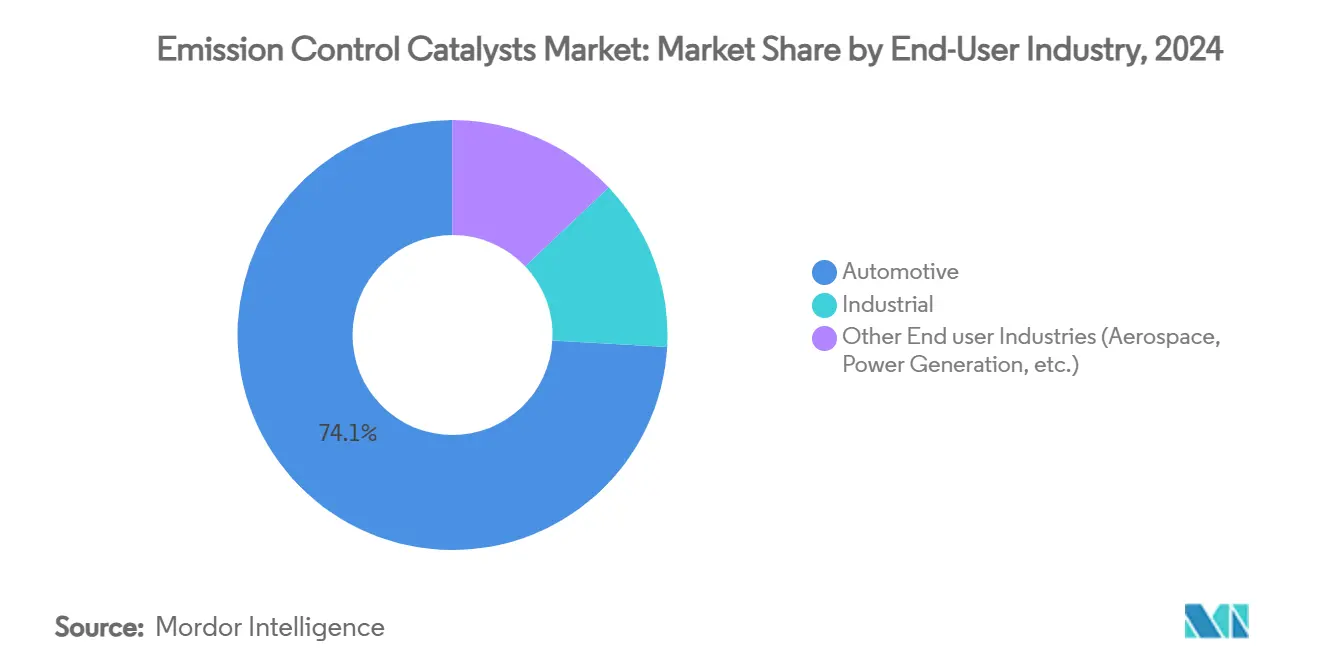

- По отраслям конечного использования автомобильная и транспортная отрасли представляли 74,12% спроса в 2024 году; другие нишевые отрасли - включая аэрокосмическую - показывают самую высокую перспективу CAGR 6,83%.

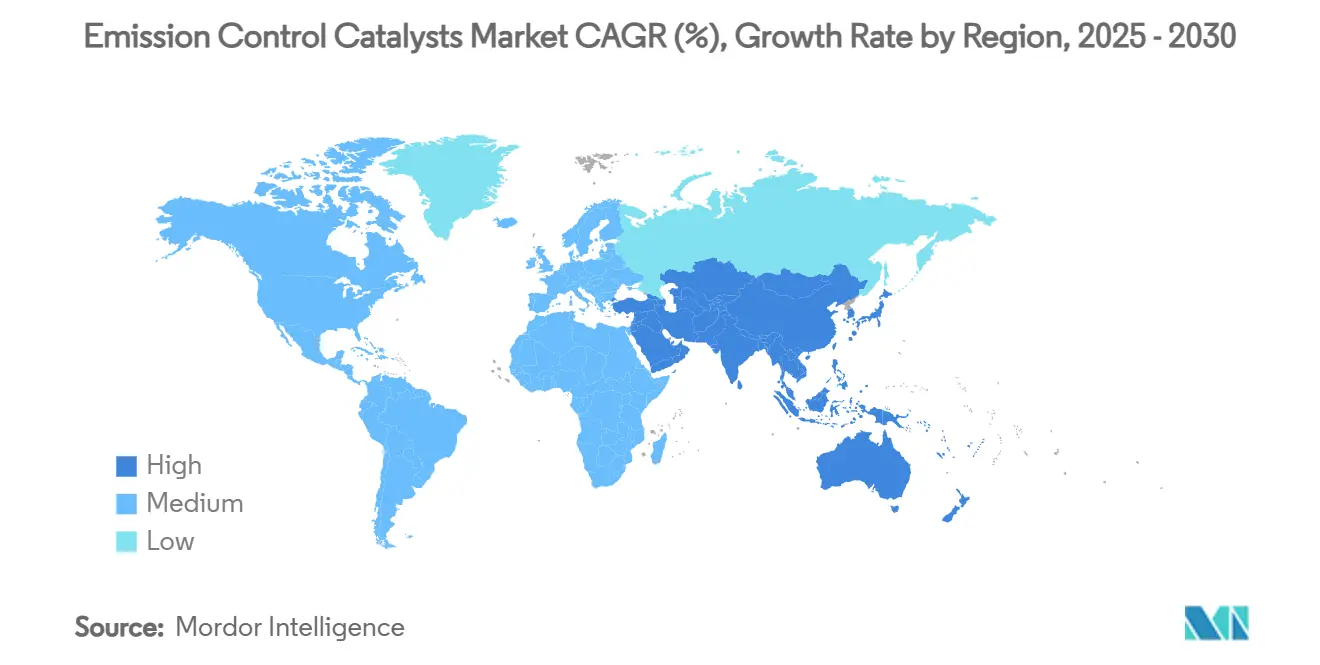

- По географии Азиатско-Тихоокеанский регион захватил 36,52% доли рынка катализаторов нейтрализации выбросов в 2024 году и прогнозируется к регистрации CAGR 7,02% до 2030 года.

Тенденции и инсайты глобального рынка катализаторов нейтрализации выбросов

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Строгое ужесточение норм выбросов для дорожного и внедорожного транспорта | +1.8% | Глобальное, с ранним внедрением в ЕС, Северной Америке, Китае | Средний срок (2-4 года) |

| Быстрое восстановление производства легковых и грузовых автомобилей | +1.2% | Глобальное, особенно АТЭР и развивающиеся рынки | Краткий срок (≤ 2 лет) |

| Растущая озабоченность качеством воздуха и общественным здоровьем | +0.9% | Глобальное, с акцентом на городские центры в Китае, Индии, ЕС | Долгий срок (≥ 4 лет) |

| Увеличение внедрения промышленным и энергетическим секторами | +0.7% | Северная Америка, ЕС, Китай, с распространением на развивающиеся рынки | Средний срок (2-4 года) |

| Расширение автомобильного сектора | +0.6% | Ядро АТЭР, Латинская Америка, БВА | Краткий срок (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Строгое ужесточение норм выбросов для дорожного и внедорожного транспорта

Правила Евро-7 снижают допустимые уровни твердых частиц и требуют тестов реальных условий вождения, принуждая к повсеместному использованию фильтров твердых частиц бензина и модернизированных трехкомпонентных катализаторов[1]European Council, "Council Agrees on Euro 7 Regulation," consilium.europa.eu. Похожие амбиции формируют регулирования Китай VI и Индия BS VI, которые стимулируют широкое развертывание SCR и GPF по автопаркам Азии[2]International Council on Clean Transportation, "Global Progress Toward Soot-Free Transport," theicct.org. Стандарты Tier 4 для внедорожной техники в Северной Америке распространяют сопоставимую строгость на строительные и сельскохозяйственные машины, расширяя спрос на катализаторы. Вместе эти рамки обеспечивают сохранение рынком катализаторов нейтрализации выбросов импульса роста, особенно поскольку развивающиеся экономики воспроизводят передовое законодательство.

Быстрое восстановление производства легковых и грузовых автомобилей

Глобальное производство легковых автомобилей выросло на 8% в 2024 году, в то время как производство коммерческих автомобилей сильно восстановилось в экономиках, ориентированных на инфраструктуру, что напрямую привело к увеличению поставок катализаторов. Подъем совпадает с новыми регулятивными фазами, заставляя OEM устанавливать более сложные системы послеобработки даже при росте объемов производства. Прогресс электрификации в парках тяжелых грузовиков остается скромным, означая, что решения дизельных SCR и DOC останутся необходимыми до 2030 года. Это взаимодействие между восстановлением объемов и ужесточением стандартов поддерживает здоровый портфель заказов для поставщиков катализаторов.

Растущая озабоченность качеством воздуха и общественным здоровьем

Мегаполисы в Китае и Индии теперь называют превышения PM2.5 критическими рисками для здоровья, побуждая муниципальные зоны низких выбросов и ускоренное обеспечение соблюдения режимов технического осмотра автомобилей. Правительственные исследования стоимости здоровья, оценивающие воздействие загрязнения в 2,9 трлн долл. США ежегодно, укрепили политическую решимость принудить к наилучшим доступным технологиям контроля в транспорте и промышленности. Катализаторы, способные на 99% конверсию загрязнителей, таким образом переходят от инструментов соответствия к средствам защиты общественного здоровья, встраивая долгосрочный спрос для рынка катализаторов нейтрализации выбросов.

Увеличение внедрения промышленным и энергетическим секторами

Стационарные системы показывают самый быстрый CAGR 6,54%, поскольку угольные электростанции модернизируют SCR-блоки, а газовые турбины добавляют катализаторы окисления для соответствия более строгим порогам NOx и CO. Резервные генераторы дата-центров требуют аналогичной обработки для получения местных разрешений. Промышленное внедрение уже предотвращает предполагаемые 35 млн т эквивалента CO₂ выбросов ежегодно, демонстрируя измеримые климатические сопутствующие выгоды, которые укрепляют политическую поддержку. Данная диверсификация смягчает рынок против будущей эрозии автомобильных объемов.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Ценовая волатильность и надвигающийся избыток палладия, подавляющий закупки OEM | -0.8% | Глобальное, особенно воздействующее на автомобильных OEM | Краткий срок (≤ 2 лет) |

| Ускоренное проникновение BEV, подрывающее рост спроса на автокатализаторы | -1.1% | ЕС, Северная Америка, Китай, лидирующие во внедрении | Средний срок (2-4 года) |

| Отравление катализаторов альтернативными топливами с высоким содержанием серы в развивающихся регионах | -0.4% | Развивающиеся регионы АТЭР, Латинской Америки, Африки | Долгий срок (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Ценовая волатильность и надвигающийся избыток палладия, подавляющий закупки OEM

World Platinum Investment Council прогнозирует переход от дефицита к избытку почти 900 тыс. унций палладия к 2025 году по мере расширения переработки и сохранения твердого предложения добычи. Автопроизводители отвечают интенсификацией замещения платины и снижением общих загрузок PGM через нано-инженерные поверхности, обрезая затраты на катализаторы. Краткосрочная волатильность все еще усложняет закупки, подталкивая OEM к долгосрочным контрактам и диверсифицированным стратегиям поставок.

Ускоренное проникновение BEV, подрывающее рост спроса на автокатализаторы

Продажи аккумуляторных электромобилей направляются к достижению 30% глобального спроса на легковые автомобили к 2030 году, напрямую устраняя будущие объемы послеобработки выхлопа. Европа и Китай лидируют в сдвиге, хотя гибриды и подключаемые гибриды сохраняют трехкомпонентные катализаторы, частично компенсируя потери единиц. Электрификация коммерческих автомобилей отстает из-за ограничений полезной нагрузки и зарядки, защищая спрос на SCR в дальних грузоперевозках. Чистое воздействие остается умеренным до 2027 года, но углубляется после этого, поскольку паритет общей стоимости владения расширяется.

Сегментный анализ

По металлам: доминирование палладия на фоне переходного предложения

Палладий держал 48,16% рынка катализаторов нейтрализации выбросов в 2024 году, подкрепляя свое первенство в бензиновых трехкомпонентных катализаторах. Платина следовала с почти 35% на основе растущего замещения, в то время как уникальная NOx-селективность родия сохранила его 12% нишу. Совокупный сегмент представлял примерно 24,7 млрд долл. США размера рынка катализаторов нейтрализации выбросов в 2024 году. Глядя вперед, CAGR платины 6,71% делает ее самым быстрым растущим по мере того, как OEM ребалансируют металлические смеси для смягчения риска избытка палладия. Новые применения, такие как сплавы жидкий галлий-палладий и наноструктурированные кластеры, обещают эквивалентную конверсию при значительно меньших загрузках, расширяя пространство затрат.

Производители все больше развертывают замкнутую переработку для рекуперации PGM, сглаживая поставки и снижая денежную экспозицию. Южноафриканские горняки переоценивают капиталовложения, однако долгосрочные исследования катализаторов указывают на продолжающуюся релевантность палладия в экономичных и метанольных двигателях. Таким образом, рынок катализаторов нейтрализации выбросов сохраняет многометаллическую основу даже при смещении относительных долей через десятилетие.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По технологиям: лидерство TWC оспаривается новыми инновациями

Трехкомпонентные катализаторы контролировали 55,19% выручки в 2024 году, отражая их практически повсеместную установку на глобальных бензиновых автомобилях. Катализаторы окисления дизельного топлива, дизельные/GPF-фильтры и SCR-системы коллективно равнялись примерно одной трети выручки, их рост связан с секторами тяжелых и внедорожных машин. Новые наноструктурированные конструкции теперь растут с CAGR 6,96%, достигая критического коммерческого масштаба в нефтехимических и низкотемпературных применениях. В рамках этой смеси ожидается, что доля рынка катализаторов нейтрализации выбросов будет прогрессивно склоняться к оптимизированным для гибридов TWC, интегрирующим фильтры твердых частиц бензина в ответ на законодательство Евро-7 и Китай VII.

Аддитивное производство - еще одна точка перелома: 3D-печать X3D от BASF обеспечивает сложные геометрии каналов, которые поднимают площадь поверхности и сокращают противодавление, улучшая эффективность на 1% в коммерческих испытаниях[3]BASF, "BASF Launches X3D Technology for Customized Catalyst Design," basf.com. ИИ-управляемые медно-цеолитные составы улучшают низкотемпературную SCR-конверсию, критическое требование для соответствия Евро-7 в городских доставочных грузовиках. Такие достижения защищают рынок катализаторов нейтрализации выбросов от коммодитизации, поскольку дифференциация производительности продолжает командовать ценовой властью.

По применению: первенство мобильных с всплеском стационарных

Мобильные источники представляли 82,15% спроса 2024 года, переводясь в более чем 42 млрд долл. США размера рынка катализаторов нейтрализации выбросов. Легковые автомобили, коммерческие грузовики и внедорожная техника вместе истощают большинство глобального производства PGM. Перспектива сегмента остается позитивной до 2030 года, поскольку гибриды и автомобили с увеличителем запаса хода все еще требуют полных комплектов послеобработки, даже при росте объемов чистых батарей. Стационарные системы, хотя только 17,85% текущих доходов, развиваются с CAGR 6,54% на силе мандатов промышленной декарбонизации.

Угольные станции в Китае и США модернизируют SCR-блоки для соответствия 90% целям сокращения NOx, в то время как газовые турбины добавляют кровати окисления для сдерживания CO и несгоревшего углеводородного проскальзывания aaqr.org. Морские двигатели принимают IMO-совместимые решения, дополнительно поднимая стационарный спрос. Расширяющаяся клиентская база диверсифицирует риск и усиливает пожизненные продажи, учитывая более длинные рабочие циклы и периодические потребности замены промышленных катализаторов.

По отраслям конечного использования: автомобильная концентрация с промышленной диверсификацией

Автомобильная и транспортная отрасли потребили 74,12% катализаторов в 2024 году, свидетельство регулятивной экспозиции сектора и чистого масштаба производства. Доля равнялась почти 38 млрд долл. США размера рынка катализаторов нейтрализации выбросов на конец года. Промышленные заказчики - энергогенерация, химическая переработка, нефть и газ - составляли примерно 20%, но будут превосходить автомобильный рост с CAGR 6,83%, поскольку нации накладывают специфичные для станций ограничения NOx и ЛОС. Аэрокосмические, морские и другие ниши округляют финальные 5,88%.

Гибридное распространение, более высокие температуры выхлопных газов от турбо-даунсайзинга и доступность ультра-низкосернистого топлива коллективно расширяют релевантность катализаторов в автомобилях. Параллельно промышленные пользователи принимают высокотемпературные варианты, способные на 99% конверсию в потоках дымовых газов до 600°C, используя экспертизу топовых поставщиков катализаторов. Данная промышленная диверсификация буферизует рынок против возможного автомобильного спада, закрепляя стабильную прогнозную выручную смесь.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

Географический анализ

Азиатско-Тихоокеанский регион лидировал на рынке катализаторов нейтрализации выбросов с 36,52% долей в 2024 году, превышая 18,7 млрд долл. США в продажах. CAGR региона 7,02% приводится в движение устойчивым производством автомобилей, быстрой индустриализацией и внедрением норм Китай VI-B, которые требуют низкотемпературного SCR и повсеместного использования GPF. Режим BS VI Индии аналогично повышает загрузку катализаторов на автомобиль, в то время как улучшения качества топлива сокращают связанное с серой отравление. Япония и Южная Корея вносят исследовательское лидерство, поддерживая прорывные нано-катализаторные проекты академически-промышленными консорциумами. Страны АСЕАН, следуя эквивалентности уровня ООН, представляют инкрементальный объемный попутный ветер, поскольку их стандарты ужесточаются к паритету Евро-6.

Северная Америка и Европа вместе держали 53% доходов 2024 года, их рынки определяются продвинутой технологией, а не сырым ростом единиц. Правила легковых автомобилей EPA США 2027-плюс нацелены на 50% сокращение среднего GHG флота, принуждая широкомасштабную гибридизацию и повышенное использование PGM в сценариях холодного пуска. Расширение реальных тестов Евро-7 на износ тормозов и шин запускает НИОКР для вторичных систем фильтрации, расширяя портфели поставщиков. Оба региона также лидируют в промышленных циклах замены катализаторов, с утилитами, модернизирующими стареющие угольные активы для сдерживания пиков NOx, и нефтехимическими предприятиями, тестирующими аддитивно-изготовленные решетчатые катализаторы.

Южная Америка и Ближний Восток и Африка вместе составляли 10,48% рынка катализаторов нейтрализации выбросов в 2024 году, но представляют самый высокий потенциал наверстывания. Этанол-дизельные смеси Бразилии сокращают выход твердых частиц на 44%, однако все еще требуют катализаторов окисления для управления альдегидным проскальзыванием. Государства Совета сотрудничества стран Залива движутся к выравниванию стандартов топлива с Евро-5, побуждая свежий спрос на высокосероустойчивые составы. Внедрение дизельных генераторных установок по Африке к югу от Сахары добавляет инкрементальные стационарные объемы катализаторов, как только местное законодательство качества воздуха созреет. В целом растущая регулятивная конвергенция направляет устойчивое долгосрочное внедрение по развивающимся регионам.

Конкурентная среда

Рынок катализаторов нейтрализации выбросов демонстрирует высокую концентрацию. НИОКР остается главным дифференциатором. Пилотный проект аддитивного производства X3D BASF в Людвигсхафене печатает монолитные структуры с на 20% большей каталитической площадью поверхности при идентичном отпечатке, обеспечивая измеримые прирости топливной эффективности. Umicore инвестирует в ИИ-управляемое открытие материалов для ускорения перевода из лаборатории в линию, сокращая циклы разработки на 30%. Региональные специалисты, такие как Walker от Tenneco и индийская Sharda Motors, захватывают нишевые OEM-программы через гибкое местное производство и выравнивание правительственной политики. Барьеры входа на рынок центрируются на интеллектуальной собственности, временах одобрения регулированием и поставках драгоценных металлов, ограничивая потенциал подрывных новичков.

Стратегические альянсы фокусируются на материалах следующего поколения и цифровых двойниках для прогнозных моделей старения катализаторов, критических для соответствия расширенной гарантии. Поставщики все больше связывают оборудование с пожизненными услугами аналитики данных, создавая повторяющуюся выручку за пределами начальных продаж частей. По мере роста промышленных применений многосекторные портфели и адаптированная инженерная поддержка становятся решающими, благоприятствуя диверсифицированным игрокам над односегментными фирмами.

Лидеры индустрии катализаторов нейтрализации выбросов

-

Clariant

-

Umicore

-

Johnson Matthey

-

Haldor Topsoe A/S

-

BASF

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Сентябрь 2024: Neo Performance Materials открыла предприятие Neo Jia Hua Advanced Materials (Zibo) Co., модернизированный завод катализаторов нейтрализации выбросов с более высокой производительностью и передовой технологией переработки в Шаньдуне, Китай.

- Август 2024: BASF Catalysts India открыла новую лабораторию исследований, разработок и применения в Ченнае, сосредоточенную на индивидуальных решениях катализаторов нейтрализации выбросов для индийского автомобильного рынка.

Глобальная область отчета по рынку катализаторов нейтрализации выбросов

Отчет по рынку катализаторов нейтрализации выбросов включает:

| Платина |

| Палладий |

| Родий |

| Другие металлы (ванадий, Cu-Zn и пр.) |

| Трехкомпонентные катализаторы (TWC) |

| Катализаторы окисления дизельного топлива (DOC) |

| Дизельные/GPF фильтры твердых частиц (DPF/GPF) |

| Селективное каталитическое восстановление (SCR) |

| Ловушки обедненного NOx и NSC |

| Новые наноструктурированные катализаторы |

| Контроль выбросов мобильных источников |

| Стационарный контроль выбросов |

| Автомобильная |

| Промышленная |

| Другие отрасли конечного использования (аэрокосмическая, энергогенерация и пр.) |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Южная Корея | |

| Страны АСЕАН | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Остальная часть Европы | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная часть Южной Америки | |

| Ближний Восток и Африка | Саудовская Аравия |

| Южная Африка | |

| Остальная часть Ближнего Востока и Африки |

| По металлам | Платина | |

| Палладий | ||

| Родий | ||

| Другие металлы (ванадий, Cu-Zn и пр.) | ||

| По технологиям | Трехкомпонентные катализаторы (TWC) | |

| Катализаторы окисления дизельного топлива (DOC) | ||

| Дизельные/GPF фильтры твердых частиц (DPF/GPF) | ||

| Селективное каталитическое восстановление (SCR) | ||

| Ловушки обедненного NOx и NSC | ||

| Новые наноструктурированные катализаторы | ||

| По применению | Контроль выбросов мобильных источников | |

| Стационарный контроль выбросов | ||

| По отраслям конечного использования | Автомобильная | |

| Промышленная | ||

| Другие отрасли конечного использования (аэрокосмическая, энергогенерация и пр.) | ||

| По географии | Азиатско-Тихоокеанский регион | Китай |

| Индия | ||

| Япония | ||

| Южная Корея | ||

| Страны АСЕАН | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Остальная часть Европы | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная часть Южной Америки | ||

| Ближний Восток и Африка | Саудовская Аравия | |

| Южная Африка | ||

| Остальная часть Ближнего Востока и Африки | ||

Ключевые вопросы, отвеченные в отчете

Какой текущий размер рынка катализаторов нейтрализации выбросов?

Рынок оценивается в 51,27 млрд долл. США в 2025 году и прогнозируется достичь 66,09 млрд долл. США к 2030 году.

Какой металл доминирует в составах катализаторов сегодня?

Палладий лидирует с 48,16% долей из-за его высокой эффективности в бензиновых трехкомпонентных катализаторах.

Какой сегмент расширяется быстрее всего за пределами автомобильного использования?

Стационарные промышленные применения и энергетический сектор показывают CAGR 6,54%, поскольку станции модернизируют SCR и катализаторы окисления для соответствия ужесточающимся регулированиям NOx и CO.

Как электрификация влияет на рынок катализаторов нейтрализации выбросов?

Проникновение аккумуляторных электромобилей сокращает долгосрочные объемы послеобработки выхлопа, однако гибриды, коммерческие автомобили и промышленные источники будут поддерживать значимый спрос по крайней мере до 2030 года.

Последнее обновление страницы: