Размер и доля глобального рынка тростей и костылей

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

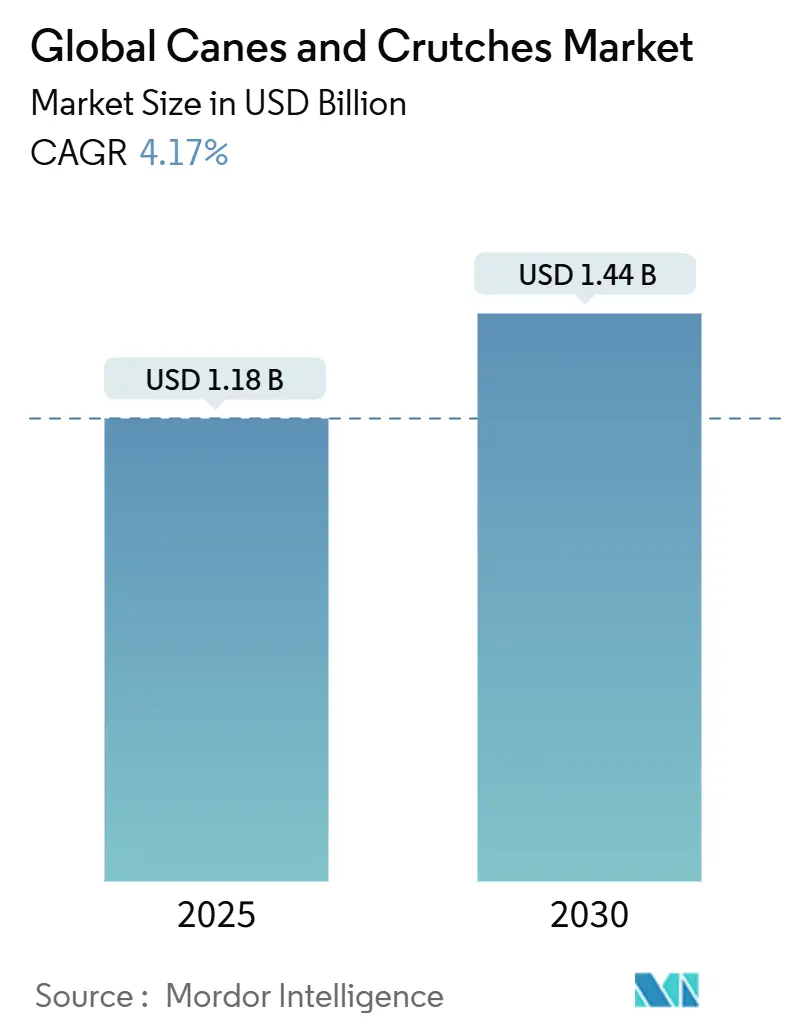

| Размер Рынка (2025) | 1.18 Миллиардов долларов США |

| Размер Рынка (2030) | 1.44 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 4.17% CAGR |

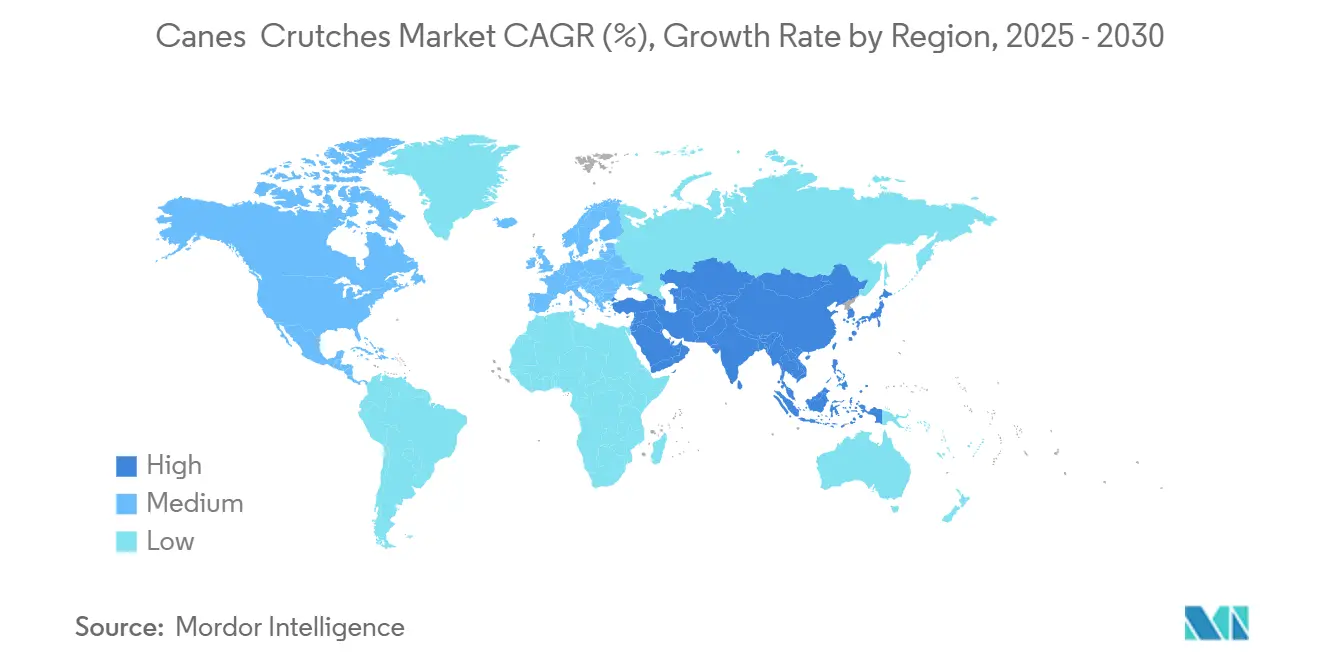

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

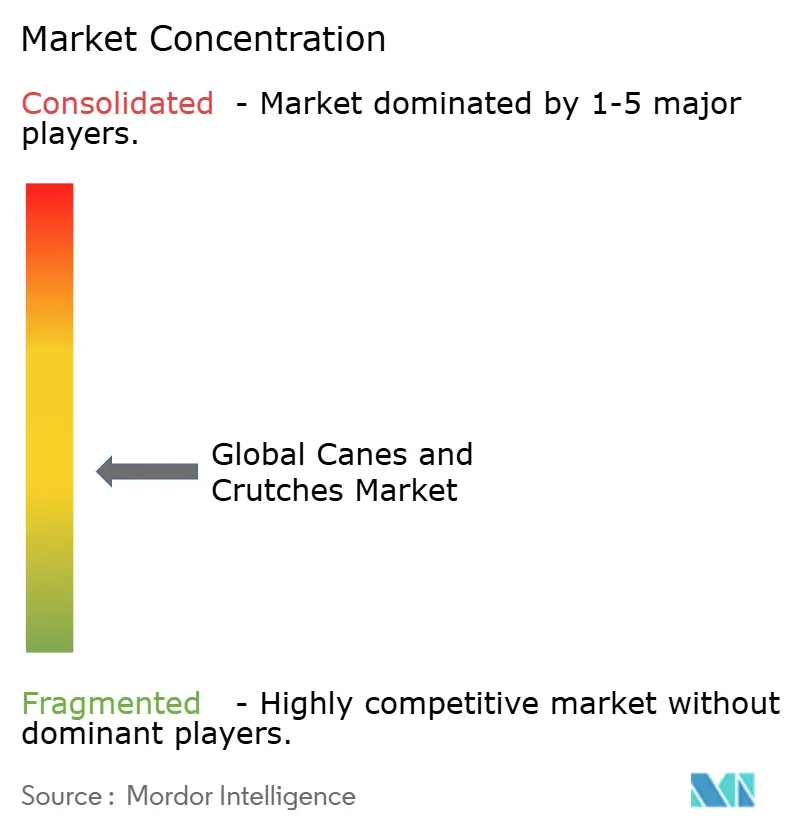

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ глобального рынка тростей и костылей от Mordor Intelligence

Размер глобального рынка тростей и костылей составил 1,18 млрд долл. США в 2025 году и ожидается, что достигнет 1,44 млрд долл. США к 2030 году, продвигаясь со среднегодовым темпом роста 4,17% в течение прогнозируемого периода. Спрос стабильно перемещается от базовых вспомогательных средств для ходьбы к подключенным, легким устройствам, которые соответствуют программам скоординированного ухода и потребительским ожиданиям независимого проживания. Старение населения обеспечивает глубочайший пул спроса, при этом Всемирная организация здравоохранения оценивает в 2,5 млрд человек потребность в вспомогательных продуктах к 2050 году[1]World Health Organization, "Assistive Products Global Report," who.int. Готовые к технологиям системы здравоохранения, новые коды возмещения и растущая распространенность заболеваний опорно-двигательного аппарата дополнительно расширяют клиентскую базу. Материаловедение стало стратегическим фактором, поскольку углеродно-волокнистые композиты снижают вес устройств и обеспечивают интеграцию датчиков. В то же время политики ужесточают правила документооборота для "низкотехнологичного" оборудования, заставляя поставщиков обосновывать клиническую ценность и ускорять циклы обновления продукции.

Ключевые выводы отчета

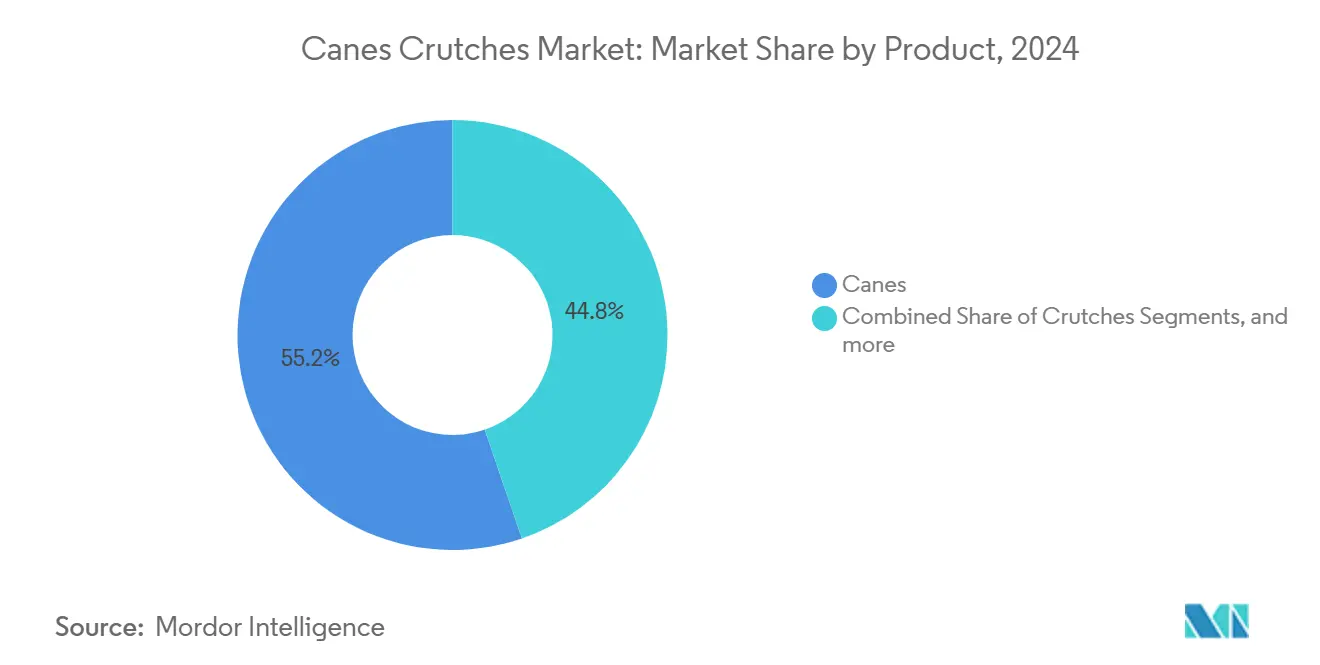

- По типу продукции трости лидировали с 55,23% доли рынка тростей и костылей в 2024 году, тогда как костыли прогнозируются к показу самого быстрого среднегодового темпа роста 4,41% до 2030 года.

- По составу материала алюминий составил 37,46% выручки в 2024 году, в то время как углеродно-волокнистые композиты прогнозируются к расширению со среднегодовым темпом роста 4,51% до 2030 года.

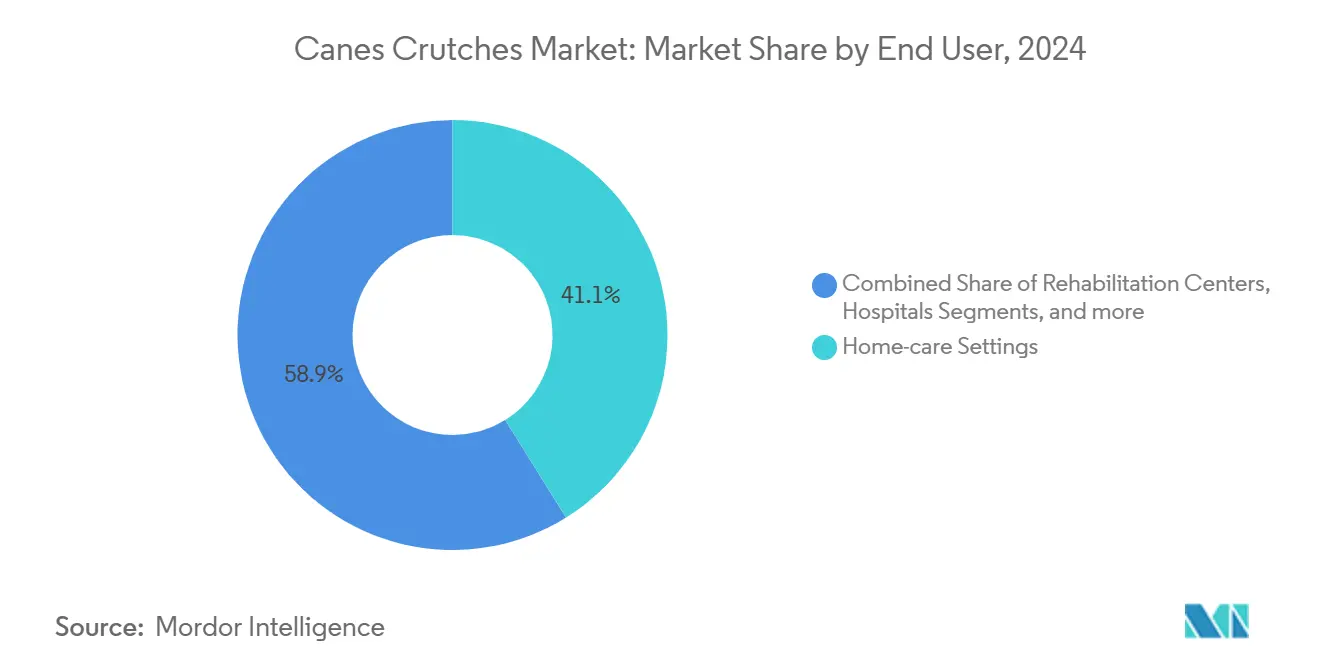

- По конечному пользователю условия домашнего ухода захватили 41,14% размера рынка тростей и костылей в 2024 году; реабилитационные центры представляют быстрорастущий сегмент конечных пользователей со среднегодовым темпом роста 4,21%.

- По каналу распределения розничные аптеки удерживали 45,45% доли выручки в 2024 году, но онлайн-порталы продвигаются со среднегодовым темпом роста 4,32% до 2030 года.

- По географии Северная Америка командовала 40,53% доли выручки в 2024 году; Азиатско-Тихоокеанский регион является самым быстрорастущим регионом со среднегодовым темпом роста 4,52% до 2030 года.

Тенденции и инсайты глобального рынка тростей и костылей

Анализ влияния драйверов

| Драйвер | % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Рост глобального гериатрического населения | +1.2% | Глобально, сконцентрирован в АТЭС и Северной Америке | Долгосрочно (≥ 4 лет) |

| Растущая заболеваемость остеоартритом и ревматоидным артритом | +0.8% | Глобально, более высокое влияние на развитых рынках | Среднесрочно (2-4 года) |

| Рост принятия реабилитации и домашнего здравоохранения | +0.7% | Северная Америка и ЕС, расширение на АТЭС | Среднесрочно (2-4 года) |

| Всплеск принятия умных тростей и костылей с датчиками | +0.5% | Раннее принятие в Северной Америке и ЕС, следует АТЭС | Краткосрочно (≤ 2 лет) |

| Спрос, движимый устойчивостью, на углеродно-волокнистые средства | +0.3% | Глобально, во главе с экологически сознательными рынками | Долгосрочно (≥ 4 лет) |

| Инновации костылей без рук, стимулирующие продажи аксессуаров | +0.2% | Северная Америка и ЕС, расширение нишевого рынка | Краткосрочно (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Рост глобального гериатрического населения

Данные Организации Объединенных Наций показывают резко растущую долю людей в возрасте 65 лет и старше в наименее развитых экономиках, подтверждая продолжительный подъем для рынка тростей и костылей[2]United Nations Department of Economic and Social Affairs, "World Population Prospects," un.org. Более крупные когорты пожилых людей непосредственно переводятся в более высокий спрос на средства поддержки баланса, а также замены, вызванные прогрессивным снижением мобильности. Азиатские страны, такие как Япония, сталкиваются со снижением коэффициента поддержки до 2,4 работников на одного пенсионера к 2025 году, ужесточая возможности лиц, осуществляющих уход, и поощряя использование устройств самопомощи. Правительства реагируют политиками здорового старения и улучшениями возмещения, которые вместе поддерживают долгосрочный импульс покупок.

Растущая заболеваемость остеоартритом и ревматоидным артритом

Заболевания опорно-двигательного аппарата направляют постоянный поток хронических пользователей на рынок тростей и костылей. Эти состояния развиваются постепенно, продлевая жизненные циклы устройств и частоту замены. Неинвазивные средства привлекают плательщиков, стремящихся избежать затрат по сравнению с хирургией, делая костыли и трости центральными для консервативных стратегий лечения. Поскольку более молодые когорты испытывают повреждения суставов из-за сидячего образа жизни и спортивного стресса, адресуемый спрос расширяется за пределы традиционной демографии пожилых людей.

Рост принятия реабилитации и домашнего здравоохранения

Амбулаторные реабилитационные центры расширяются со среднегодовым темпом роста 4,21%, поощряемые движениями плательщиков к экономически эффективным путям ухода. Выписанные пациенты берут портативные средства для ходьбы домой, стимулируя последующие продажи аксессуаров и функций умного мониторинга. Рост услуг домашнего здравоохранения соответствует поддержке Medicare старения на месте, тем самым позиционируя подключенные устройства мобильности как интегральные компоненты планов виртуального ухода. Данные использования в реальном времени позволяют терапевтам обновлять протоколы упражнений без посещения клиники, улучшая результаты и приверженность устройству.

Всплеск принятия умных тростей и костылей с датчиками

EvoWalk 1.0, одобренный FDA, иллюстрирует, как искусственный интеллект и электрическая стимуляция создают терапевтическую ценность, которая удовлетворяет более строгим правилам возмещения evolutiondevices.com. Встроенные датчики захватывают симметрию походки, распределение нагрузки и каденцию, превращая механическое средство в источник данных для клиницистов. Заявки на патенты в технологиях самообслуживания, поданные в рамках Всемирной организации интеллектуальной собственности, подтверждают коммерческую уверенность в этой трансформации[3]World Intellectual Property Organization, "Technology Trends for Self-Care in Ageing Societies," wipo.int.

Анализ влияния ограничений

| Ограничение | % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Наличие альтернативных устройств мобильности | -0.6% | Глобально, более высокое влияние на развитых рынках | Среднесрочно (2-4 года) |

| Сокращение стороннего возмещения для "низкотехнологичных" средств | -0.4% | Преимущественно Северная Америка и ЕС | Краткосрочно (≤ 2 лет) |

| Эргономические травмы от продолжительного использования подмышечных костылей | -0.2% | Глобально, клиническая осведомленность стимулирует изменения | Долгосрочно (≥ 4 лет) |

| Растущее предпочтение роботизированных экзоскелетов | -0.3% | Раннее принятие в Северной Америке и ЕС | Долгосрочно (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Наличие альтернативных устройств мобильности

Инвалидные коляски, скутеры и ходунки представляют функциональные заменители, особенно для пользователей, чья сила или баланс серьезно нарушены. Детальные правила Medicare для оборудования электрической мобильности делают эти опции финансово осуществимыми для конкретных клинических профилей. Развивающаяся технология электропомощи дополнительно сужает разрыв в усилиях, побуждая некоторых потребителей полностью обходить костыли.

Сокращение стороннего возмещения для "низкотехнологичных" средств

Центры услуг Medicare и Medicaid ввели новые слои документации и коды HCPCS в 2024 году, повышая административные препятствия для базовых средств для ходьбы. Страховщики все больше требуют доказательств измеримой клинической пользы, требование, которое легче выполнить для продуктов с датчиками, чем для обычных деревянных тростей. Усиленная документооборот может задержать выдачу устройства и подавить рост объемов среди групп, чувствительных к цене.

Сегментный анализ

Сегмент удерживал 55,23% доли рынка тростей и костылей в 2024 году, подтверждая универсальность одноточечных, четвероногих и офсетных конструкций для пользователей с легкими или умеренными проблемами баланса. Костыли, хотя и меньше по базе, прогнозируются к расширению со среднегодовым темпом роста 4,41% до 2030 года, поскольку реабилитационные протоколы подчеркивают раннюю амбуляцию и поскольку прототипы умных костылей привлекают клиники, ориентированные на технологии. Подмышечные модели рискуют утомляемостью пользователя и сдавлением нерва, направляя спрос к эргономичным предплечьевым форматам. Умные костыли, оснащенные датчиками нагрузки и модулями Bluetooth, превращают послетравматический уход в основанный на доказательствах процесс, привлекая терапевтов, намеренных отслеживать соблюдение.

Растущая замена материалов подкрепляет разделение продуктов. Легкие углеродно-волокнистые стержни улучшают клиренс качания и снижают нагрузку на верхнюю часть тела, стимулируя принятие среди долгосрочных пользователей. Продажи аксессуаров, таких как ледовые наконечники, поворотные наконечники и амортизирующие рукоятки, формируют слой периодических доходов, который помогает производителям дифференцироваться за пределами товарных рам. Поскольку рецепты костылей часто сопровождают амбулаторные операции, планировщики больничных выписок стали критическими привратниками выбора бренда на рынке тростей и костылей.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По составу материала: алюминий доминирует, углеродное волокно набирает обороты

Алюминий принес 37,46% выручки в 2024 году благодаря своему дружественному соотношению цена-производительность и установленным инструментальным линиям. Углеродное волокно, однако, представляет самый быстрорастущий срез со среднегодовым темпом роста 4,51%. Композитные стержни выдерживают высокую циклическую нагрузку, весив менее половины стальных аналогов, преимущество, которое резонирует как с хрупкими пожилыми людьми, так и с активными пациентами реабилитации. Кроме того, углеродное волокно размещает встроенную проводку для массивов датчиков без компрометации структурной целостности, предпосылка для следующего поколения подключенных средств.

Дерево сохраняет нишевую опору, обслуживая пользователей, которые предпочитают традиционную эстетику, но его снижающаяся доля отражает недостатки веса, влажности и обслуживания. Термопластичные эластомеры находят роли в наконечниках и эргономичных ручках, где сопротивление скольжению и гашение вибрации получают обновленное внимание от профессиональных терапевтов. Поскольку политики закупок здравоохранения принимают более низкие углеродные следы жизненного цикла, перерабатываемые композитные смолы добавляют рычаг устойчивости, который дополнительно продвигает рынок тростей и костылей.

По конечному пользователю: домашний уход лидирует, реабилитационные центры опережают

Условия домашнего ухода составили 41,14% глобальной выручки в 2024 году, подчеркивая потребительское предпочтение старения дома, а также инициативы плательщиков, которые направляют пациентов от более дорогих институциональных коек. Здесь упакованные сервисные модели сочетают трость или костыль с телездравоохранением, обеспечивая приверженность и безопасность. Реабилитационные центры, хотя и меньшие сегодня, ожидаются к самому быстрому росту со среднегодовым темпом роста 4,21%, поскольку объемы амбулаторной терапии растут, когда больницы выписывают пациентов раньше.

Больницы и клиники поддерживают стабильный базовый спрос, преимущественно через пути острых травм и послеоперационные. Спортивно-медицинские учреждения добавляют инкрементальный рост, прописывая предплечьевые костыли и умные трости для тренировки походки спортсменам, сосредоточенным на быстрых протоколах возвращения к игре. Между тем, индустрия тростей и костылей видит программы профессионального здравоохранения, вводящие трости-ассистенты стояния на заводских полах для снижения инцидентов скольжения и падения среди стареющих работников.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По каналу распределения: розница остается центральной, онлайн ускоряется

Розничные аптеки сохранили 45,45% доли в 2024 году благодаря близости, широте запасов и руководству фармацевтов. Тем не менее онлайн-витрины показывают среднегодовой темп роста 4,32% до 2030 года, поскольку потребители с ограниченной мобильностью ценят доставку на дом и отзывы коллег. Платформы электронной коммерции облегчают подписные предложения для заменных наконечников и батарей, превращая разовые продажи в потоки аннуитета. Больничные аптеки сосредоточиваются на высокооборотных костылях, привязанных к хирургическим отделениям, в то время как демонстрационные залы долговечного медицинского оборудования все больше запасаются углеродно-волокнистыми и умными вариантами для захвата высококлассного спроса.

Новые возмещения разрешают электронную подачу документов, сокращая время обработки для удаленных покупок и легитимизируя цифровой канал. В результате появляются омни-канальные стратегии: производители размещают флагманские линии на крупных торговых площадках, но направляют модели профессионального уровня через клинические порталы, которые объединяют обучающие видео и поддержку теле-реабилитации.

Географический анализ

Северная Америка закрепила 40,53% глобальной выручки в 2024 году, поддерживаемая политиками Medicare и Medicaid, которые субсидируют приобретение устройств, и надежными инфраструктурами распределения. Размер рынка тростей и костылей в регионе выигрывает от обновленных кодов HCPCS, которые стандартизируют выставление счетов и облегчают более быструю обработку претензий cms.gov. Высокое принятие технологий поощряет раннее использование моделей с датчиками, давая поставщикам ценовую власть. Демографические паттерны остаются основным драйвером, поскольку доля жителей в возрасте 65+ растет каждый год.

Азиатско-Тихоокеанский регион прогнозируется к показу самого быстрого среднегодового темпа роста 4,52% до 2030 года. Прогнозируемые расходы Японии на здравоохранение в размере ¥89 трлн в 2040 году подчеркивают финансовый императив развертывания экономически эффективных средств мобильности для быстро седеющего населения. Ожидаемые расходы Китая на здравоохранение, достигающие 33,4 трлн долл. США к 2060 году, дополнительно расширяют перспективную клиентскую базу. Региональные правительства инвестируют в программы общественного здравоохранения, которые возмещают базовые средства для ходьбы, стимулируя расширение объемов. Местные производственные кластеры в Китае и Индии сжимают время выполнения заказов и снижают доставленные затраты, ускоряя проникновение рынка тростей и костылей.

Европа обеспечивает солидный, но более медленный рост. Гармонизированные процессы CE-маркировки упрощают вход на рынок, в то время как национальные плательщики поддерживают строгие требования к доказательствам, которые подталкивают поставщиков к богатым данными умным устройствам. Директивы устойчивости благоприятствуют перерабатываемым материалам, ускоряя принятие углеродного волокна. В противоположность, Ближний Восток и Африка и Южная Америка переходят от зарождающихся к развивающимся стадиям. Растущие располагаемые доходы и улучшения страхового покрытия разрешают постепенное использование, хотя ограниченные сети распределения и более низкая плотность клиницистов умеряют краткосрочные достижения.

Конкурентный ландшафт

Рынок тростей и костылей демонстрирует умеренную фрагментацию. Топ пять брендов удерживают менее 40% глобальных продаж, оставляя место для региональных специалистов и нишевых инноваторов. Преимущества масштаба находятся главным образом в контрактах закупок с аптечными сетями и больничными группами. Drive DeVilbiss использует широкие каталоги, которые кросс-продают безопасность ванной комнаты и инвалидные коляски, укрепляя лояльность каналов. Cardinal Health эксплуатирует мускулы распределения для обеспечения позиций в формулярах, тогда как Medline Industries капитализирует программы частных торговых марок для крупных счетов систем здравоохранения.

Стратегическое движение концентрируется на трех темах. Во-первых, слияния и выделения перестраивают портфели, как проиллюстрировано Bioventus, продающим свое подразделение Advanced Rehabilitation за 45 млн долл. США в октябре 2024 года, перераспределяя капитал в сторону основных биологических препаратов. Во-вторых, цифровое дополнение растет: Evolution Devices получила разрешение FDA 510(k) для системы стимуляции с искусственным интеллектом, которая прикрепляется к стандартному костылю, сигнализируя о конвергенции между средствами мобильности и терапевтическими носимыми устройствами. В-третьих, локализация цепи поставок смягчает тарифные риски; несколько азиатских производителей установили сборку в Мексике для обслуживания Соединенных Штатов беспошлинно под USMCA.

Патентные заявки сгруппированы вокруг массивов датчиков, тактильной обратной связи и складных углеродно-волокнистых рам, намекая на более высокую интенсивность интеллектуальной собственности. Стартапы преследуют прямые потребительские подписки, которые упаковывают части обслуживания и панели теле-реабилитации, откалывая от инкумбентов, полагающихся на дилерские сети. В целом, соперничество поворачивается от товарного ценообразования к доказательству клинической пользы и интеграции цифровой экосистемы.

Лидеры глобальной индустрии тростей и костылей

-

Cardinal Health, Inc.

-

Medline Industries, Inc.

-

Drive DeVilbiss Healthcare

-

Invacare Corporation

-

Sunrise Medical

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние разработки в индустрии

- Октябрь 2024: Bioventus Inc. продала свой бизнес Advanced Rehabilitation компании Accelmed Partners за 45 млн долл. США плюс до 20 млн долл. США заработанных выплат.

- Апрель 2024: Центры услуг Medicare и Medicaid активировали новые коды HCPCS, включая E0152 для ходунков на батарейках, ужесточив документацию для возмещений.

- Февраль 2024: FDA выдало предупреждающее письмо Trexo Robotics Holdings за маркетинг устройств мобильности без предрыночного разрешения, подчеркивая строгий надзор за новыми технологиями.

- Январь 2024: Evolution Devices получила разрешение FDA 510(k) для своей системы функциональной электрической стимуляции EvoWalk 1.0 на основе ИИ.

Сфера отчета по глобальному рынку тростей и костылей

Согласно сфере отчета, трости и костыли используются для помощи пациентам с поврежденными или слабыми ногами в балансировке и позволяют им выполнять ежедневные активности более безопасно.

Рынок тростей и костылей сегментирован по типу продукции (трости (одинарные трости и многоногие трости), костыли (подмышечные костыли и предплечьевые костыли) и аксессуары), каналу распределения (больницы, онлайн-магазины и прочие) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка и Южная Америка). Отчет по рынку также охватывает оценочные размеры рынка и тенденции для 17 различных стран в основных регионах глобально. Отчет предлагает стоимость (в млн долл. США) для вышеуказанных сегментов.

| Трости | Одноточечные трости |

| Четвероногие / многоногие трости | |

| Костыли | Подмышечные костыли |

| Предплечьевые костыли | |

| Костыли без рук / умные костыли | |

| Аксессуары |

| Дерево |

| Алюминий |

| Углеродно-волокнистые / композитные |

| Термопластичные и прочие |

| Больницы и клиники |

| Условия домашнего ухода |

| Реабилитационные центры |

| Центры спортивных травм |

| Розничные аптеки |

| Больничные аптеки |

| Онлайн |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Соединенное Королевство | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Ближний Восток и Африка | GCC |

| Южная Африка | |

| Остальная часть Ближнего Востока и Африки | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По типу продукции | Трости | Одноточечные трости |

| Четвероногие / многоногие трости | ||

| Костыли | Подмышечные костыли | |

| Предплечьевые костыли | ||

| Костыли без рук / умные костыли | ||

| Аксессуары | ||

| По составу материала | Дерево | |

| Алюминий | ||

| Углеродно-волокнистые / композитные | ||

| Термопластичные и прочие | ||

| По конечному пользователю | Больницы и клиники | |

| Условия домашнего ухода | ||

| Реабилитационные центры | ||

| Центры спортивных травм | ||

| По каналу распределения | Розничные аптеки | |

| Больничные аптеки | ||

| Онлайн | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Соединенное Королевство | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Ближний Восток и Африка | GCC | |

| Южная Африка | ||

| Остальная часть Ближнего Востока и Африки | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, отвеченные в отчете

Какова текущая стоимость рынка тростей и костылей?

Размер рынка тростей и костылей достиг 1,18 млрд долл. США в 2025 году и прогнозируется к достижению 1,44 млрд долл. США к 2030 году.

Какой сегмент продукции лидирует в глобальных продажах сегодня?

Трости доминируют, удерживая 55,23% мировой выручки в 2024 году.

Какой регион расширяется быстрее всего?

Азиатско-Тихоокеанский регион прогнозируется к росту со среднегодовым темпом роста 4,52% до 2030 года, движимый быстрым старением населения и модернизацией здравоохранения.

Как умные технологии влияют на будущий рост?

Устройства с датчиками и ИИ-ассистированные улучшают клинический мониторинг, удовлетворяют более строгим правилам возмещения и прогнозируются к добавлению 0,5 процентных пункта к общему среднегодовому темпу роста.

Какая тенденция материала формирует инновации продукта?

Углеродно-волокнистые композиты, расширяющиеся со среднегодовым темпом роста 4,51%, снижающие вес и разрешающие встроенную электронику, повышая комфорт пользователя и возможности захвата данных.

Почему политики возмещения считаются ограничением?

Новые требования документации HCPCS повышают административную нагрузку и могут задержать платеж за обычные "низкотехнологичные" средства, ограничивая краткосрочное использование среди пользователей, чувствительных к стоимости.

Последнее обновление страницы: