Размер и доля рынка диагностики в-Ин-витро Канады

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2019 - 2023 |

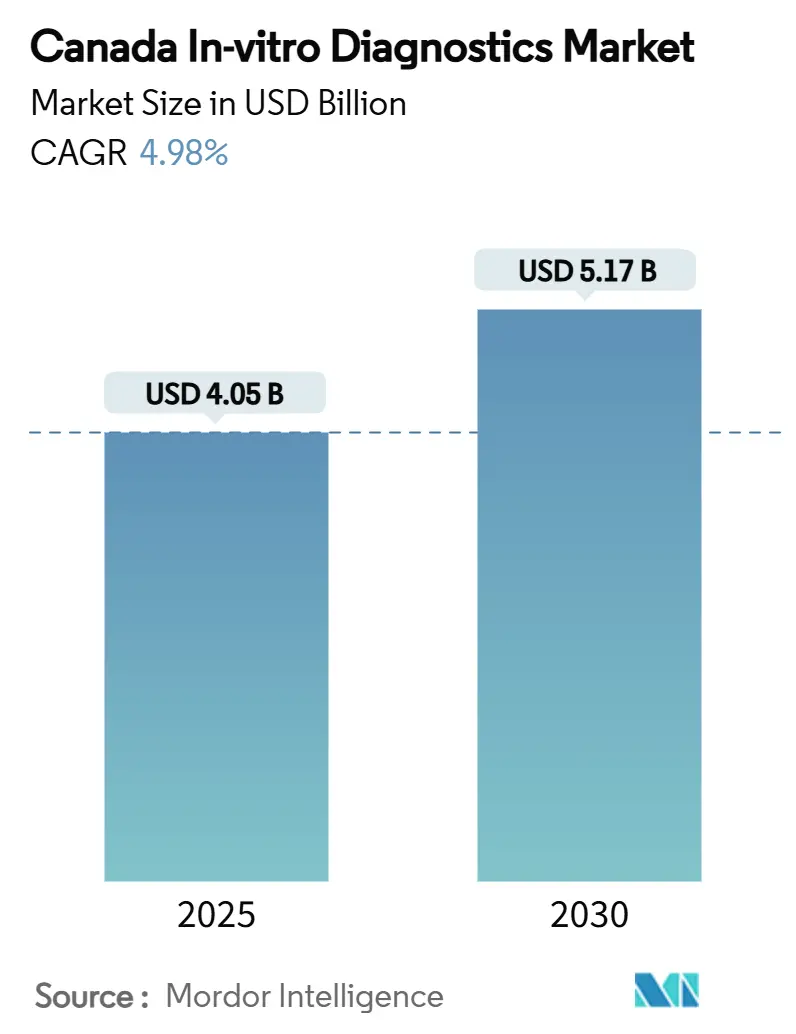

| Размер Рынка (2025) | 4.05 Миллиардов долларов США |

| Размер Рынка (2030) | 5.17 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 4.98% CAGR |

| Концентрация Рынка | Средний |

Ключевые игроки*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка диагностики в-Ин-витро Канады от Mordor интеллект

Размер рынка диагностики в-Ин-витро Канады составляет 4,05 млрд долларов США в 2025 году и, по прогнозам, достигнет 5,17 млрд долларов США к 2030 году, расширяясь с CAGR 4,98% в течение периода. Рост расходов на здравоохранение, которые достигли 372 млрд долларов США в 2024 году, что эквивалентно 12,4% национального ВВП, создает возможности для внедрения анализов. Спрос дополнительно усиливается растущим бременем хронических заболеваний, государственными обязательствами, превышающими 200 млрд долларов США на модернизацию системы, и быстрым внедрением молекулярных и цифровых платформ. Консолидация крупных лабораторий, переход к децентрализованному тестированию и провинциальный толчок к программам профилактического скрининга укрепляют стабильный рост объемов. Конкурентная интенсивность возрастает, поскольку глобальные гиганты внедряют ориентированные на точность решения и используют сравнительно гибкую позицию здоровье Канада в отношении лабораторно-разработанных тестов.

Ключевые выводы отчета

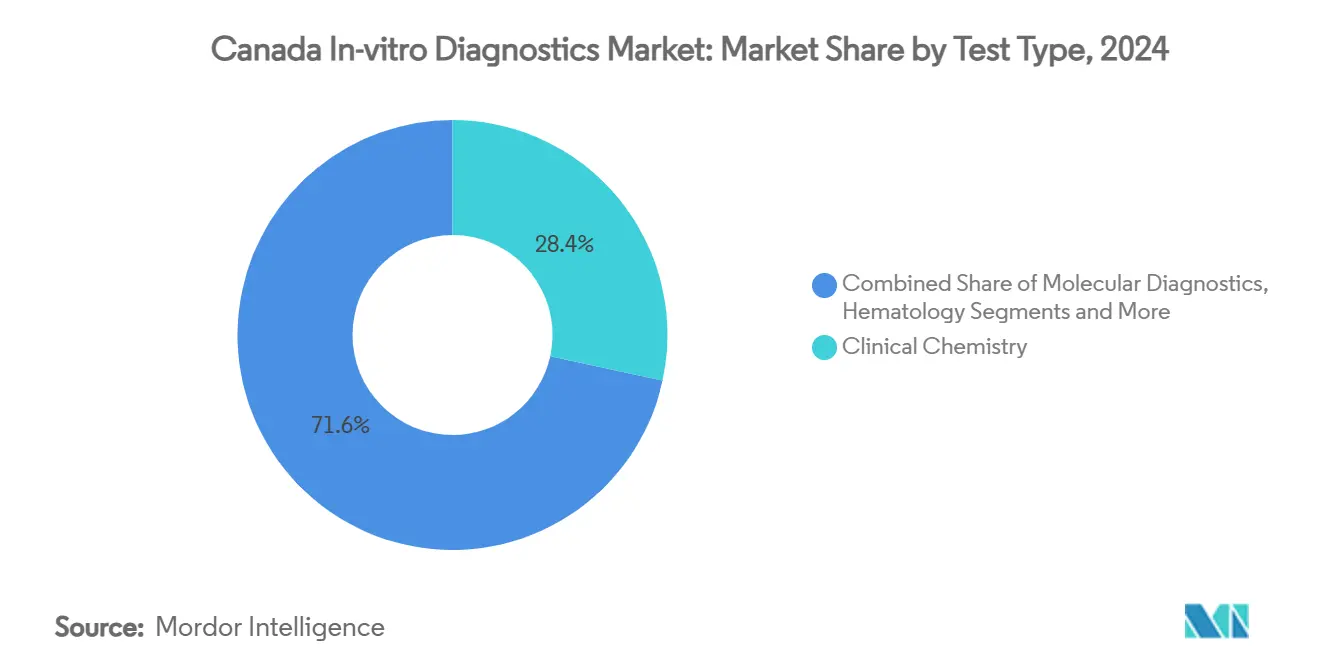

- По типу анализов клиническая химия лидировала с 28,4% долей в 2024 году, в то время как молекулярная диагностика прогнозируется к росту с CAGR 10,7% с 2025 по 2030 год.

- По продуктам реагенты и наборы захватили 62,5% доли рынка диагностики в-Ин-витро Канады в 2024 году; программное обеспечение и услуги прогнозируются к росту с CAGR 9,9% до 2030 года.

- По применимости одноразовые ИВД-устройства составили 71,2% размера рынка диагностики в-Ин-витро Канады в 2024 году, в то время как многоразовые ИВД-устройства готовы расширяться с CAGR 9,3% до 2030 года.

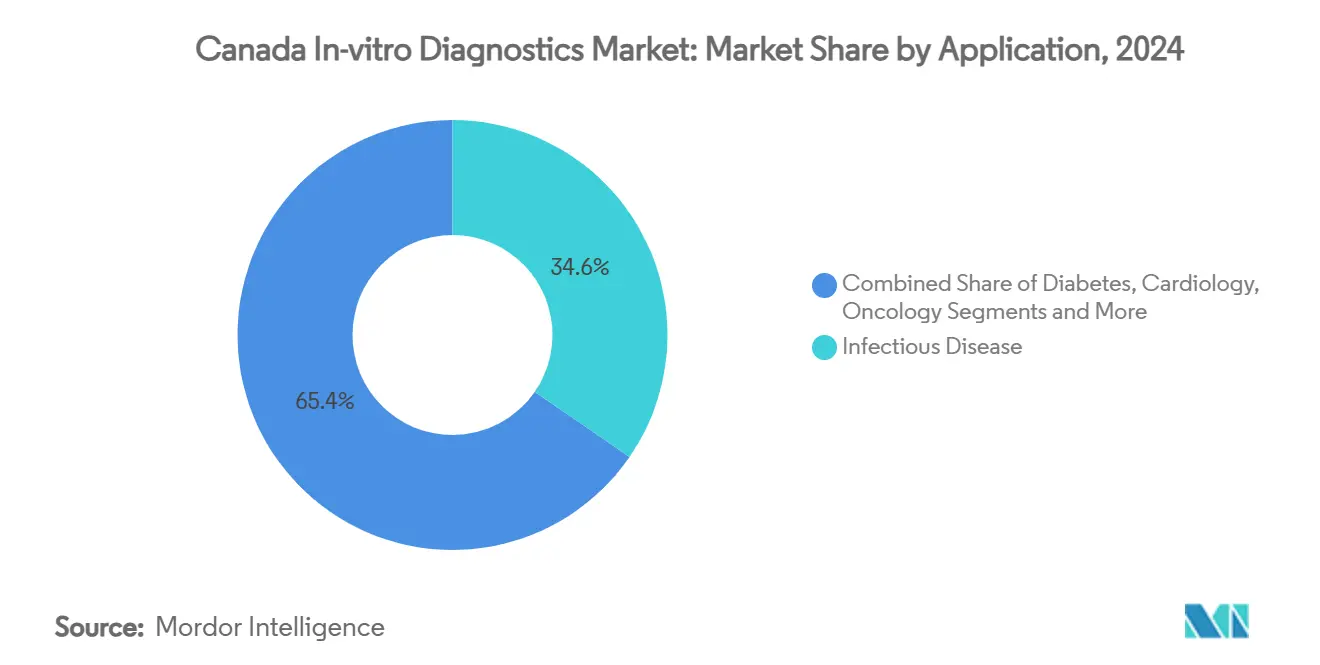

- По применению тестирование на инфекционные заболевания удерживало 34,6% доли доходов в 2024 году, но диагностика рака/онкологии будет расти быстрее всего с CAGR 10,8% до 2030 года.

- По конечным пользователям диагностические лаборатории обеспечили 46,1% доли в 2024 году, в то время как учреждения домашнего ухода прогнозируются к быстрейшему росту с CAGR 8,5% до 2030 года.

Тенденции и аналитические данные рынка диагностики в-Ин-витро Канады

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Растущее бремя хронических и инфекционных заболеваний | +1.2% | Национальный, с большим влиянием в провинциях со стареющим населением (Онтарио, Квебек, Британская Колумбия) | Долгосрочный (≥ 4 лет) |

| Расширение и модернизация медицинских мощностей под руководством правительства | +0.9% | Национальный, с акцентом на недостаточно обслуживаемые провинции и территории | Среднесрочный (2-4 года) |

| Растущее внедрение передовых диагностических технологий | +0.7% | Первоначально городские центры, с постепенным расширением на сельские районы | Среднесрочный (2-4 года) |

| Благоприятные национальные программы скрининга и профилактического здравоохранения | +0.5% | Национальный, с провинциальными вариациями в реализации | Среднесрочный (2-4 года) |

| Расширение покрытия медицинского страхования, включая обязательные льготы для экспатов | +0.4% | Национальный, с акцентом на провинции с большим количеством иммигрантов | Краткосрочный (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Растущее бремя хронических и инфекционных заболеваний

Девятнадцать процентов канадцев были в возрасте 65 лет и старше в 2024 году, соотношение, которое, как ожидается, поднимется до 22,5% в ближайшие годы, усиливая спрос на ранние диагностические услуги. Long-COVID добавляет сложности: каждый пятый взрослый сообщает о стойких симптомах, и 100 000 не могут работать по состоянию на декабрь 2023 года[1]офис из то Chief наука Advisor, "Post-COVID состояние и its Continued Impact," наука.gc.ca. Эти перекрывающиеся давления направляют государственные и частные инвестиции в молекулярные анализы и анализы в местах оказания медицинской помощи, способные выявлять хронические и инфекционные состояния раньше. По мере того как молекулярная диагностика проникает в рутинные рабочие процессы, спрос смещается от статических химических панелей к высокоценным геномным и протеомным тестам. Это структурное изменение поддерживает долгосрочный рост объема и стоимости для рынка диагностики в-Ин-витро Канады.

Расширение и модернизация медицинских мощностей под руководством правительства

Федеральные и провинциальные власти пообещали более 200 млрд долларов США в течение десяти лет для расширения семейных медицинских услуг, устранения отставаний, укрепления поддержки психического здоровья и цифровизации систем. Модернизация лабораторий и облачные платформы данных формируют основной элемент этой стратегии, открывая возможности для интегрированных экосистем тестирования. Новые политические руководящие принципы для медицинских устройств машинного обучения сигнализируют о намерении здоровье Канада способствовать инновациям при сохранении стандартов безопасности. В совокупности эти инициативы расширяют доступные бюджеты и ускоряют циклы закупок для современных тестовых инструментов и программного обеспечения на рынке диагностики в-Ин-витро Канады.

Растущее внедрение передовых диагностических технологий

Молекулярные анализы растут в два раза быстрее общего рыночного темпа, отражая их центральную роль в решениях по точной терапии. Опрос онкологов 2024 года выявил пробелы в доступе к тестированию биомаркеров, связанные с ограниченной стандартизацией и финансовыми препятствиями. Производители отвечают платформами, такими как Цифровой LightCycler от Roche и анализы ВПЧ для самозабора, которые сочетают автоматизацию, высокую чувствительность и бесшовный поток данных. Более широкая доступность секвенирования следующего поколения, как ожидается, встроит геномное профилирование в рутинную онкологическую помощь, поддерживая устойчивое расширение рынка диагностики в-Ин-витро Канады.

Благоприятные национальные программы скрининга и профилактического здравоохранения

Пан-канадские рекомендации по скринингу новорожденных, выпущенные в марте 2025 года, стандартизировали тестирование на 25 состояний с возможностью добавления еще 29[2]Канада'с лекарство Agency, "новорожденный скрининг Recommendations," cda-amc.ca. Пилотные проекты цифровой патологии в Британской Колумбии, финансируемые в размере 2,65 млн долларов США, иллюстрируют стремление использовать ИИ для более раннего обнаружения, особенно в сельских общинах. Профилактические инициативы создают предсказуемый спрос на наборы для анализов, реагенты и аналитические платформы, укрепляя среднесрочную перспективу для рынка диагностики в-Ин-витро Канады.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Техническая сложность и потребность в квалифицированном персонале | -0.7% | Национальный, с большим влиянием в сельских и отдаленных районах | Среднесрочный (2-4 года) |

| Высокая стоимость диагностического оборудования и анализов | -0.4% | Национальный, с большим влиянием в меньших провинциях с ограниченными бюджетами здравоохранения | Краткосрочный (≤ 2 лет) |

| Строгие регуляторные процессы и процессы одобрения | -0.3% | Национальный, с особым влиянием на инновационные диагностические технологии и меньшие компании | Среднесрочный (2-4 года) |

| Источник: Mordor Intelligence | |||

Техническая сложность и потребность в квалифицированном персонале

Современные молекулярные и цифровые платформы требуют специализированных операторов, однако экспертиза распределена неравномерно. Систематический обзор 2025 года отметил пробелы в инфраструктуре и нехватку персонала как ключевые барьеры для общественного молекулярного тестирования. Рамки сертификации, пропагандируемые Канадским обществом клинических химиков, подчеркивают тренинговое бремя для широкого развертывания в местах оказания медицинской помощи. Эти кадровые ограничения замедляют внедрение анализов в недостаточно обслуживаемых районах, сдерживая потенциал роста индустрии диагностики в-Ин-витро Канады.

Высокая стоимость диагностического оборудования и анализов

Новые МРТ и КТ сканеры стоят примерно 2 млн долларов США, превышая лимит налогового списания в 1,5 млн долларов США в рамках программы немедленного списания расходов. Две трети оборудования визуализации уже старше пяти лет, увеличивая время ожидания и побуждая к призывам к модернизации капитала на 1 млрд долларов США. Прекращение федерального финансирования наборов для самотестирования на ВИЧ после потраченных 17 млн долларов США за два года подчеркивает уязвимость программ доступа к фискальным давлениям. Эти препятствия по стоимости могут сдержать краткосрочную экспансию рынка диагностики в-Ин-витро Канады.

Сегментный анализ

По типу анализов: молекулярная диагностика переопределяет клиническую практику

Клиническая химия сохранила 28,4% доли рынка диагностики в-Ин-витро Канады в 2024 году, отражая ее укоренившуюся роль в управлении хроническими заболеваниями. Молекулярная диагностика, прогнозируемая к росту с CAGR 10,7%, постепенно изменяет пути оказания помощи, обеспечивая быструю идентификацию патогенов и комплексное геномное профилирование. Инвестиции, такие как инициатива PREPARED на 18,9 млн долларов США, развернут молекулярное тестирование на 50 площадках, встраивая рабочие процессы ПЦР и секвенирования в переднюю практику. Гематология, микробиология, иммунодиагностика, коагуляция и урологические анализы остаются критически важными для конкретных клинических решений, но ни одна не соответствует скорости молекулярного внедрения. По мере расширения меню анализов и стабилизации возмещения молекулярные платформы, как ожидается, займут большую долю размера рынка диагностики в-Ин-витро Канады к 2030 году.

Гематологические анализаторы поддерживают эффективную диагностику заболеваний крови, в то время как микробиологические лаборатории диверсифицируются в мультиплексную ПЦР для борьбы с антимикробной резистентностью. Иммунодиагностика поддерживает мониторинг аутоиммунных заболеваний и управление терапевтическими лекарствами, в то время как тестирование коагуляции приобретает актуальность у стареющего населения с сердечно-сосудистыми рисками. Доступный дипстик-анализ мочи сохраняется в первичной медицинской помощи благодаря простоте. Однако точность и скорость секвенирования и цифровой ПЦР предлагают четкие клинические преимущества, позиционируя молекулярную диагностику как характерный двигатель роста рынка диагностики в-Ин-витро Канады.

Примечание: Доли всех индивидуальных сегментов доступны при покупке отчета

По продуктам: цифровая интеграция трансформирует тестовые экосистемы

Реагенты и наборы генерировали 62,5% доходов в 2024 году, подчеркивая их расходный характер и устойчивую кривую спроса[3]OECD, "обеспечение медицинский поставлять Chains," oecd.org. Инструменты сталкиваются с более медленным оборотом, поскольку капитальные бюджеты остаются ограниченными; многие учреждения эксплуатируют устаревшие анализаторы старше пяти лет. Программное обеспечение и услуги, хотя и меньшие, зарегистрируют самый быстрый CAGR 9,9%, поскольку лаборатории интегрируют облачную аналитику, искусственный интеллект и автоматизацию рабочих процессов. Пакет navify от Roche иллюстрирует переход к основанной на данных диагностике, которая соединяет разрозненные площадки и улучшает клинические решения.

Продолжающееся укрепление цепочек поставок после пандемии побудило к стратегиям многопоставщикового снабжения реагентами, в то время как предложенные налоговые изменения по повышению лимита списания до 5 млн долларов США могли бы ускорить модернизацию инструментов. В целом, цифровизация расширяет пул ценности за пределы влажной химии, увеличивая долгосрочный потенциал для рынка диагностики в-Ин-витро Канады.

По применимости: одноразовые устройства доминируют несмотря на экологические проблемы

Одноразовые ИВД-устройства захватили 71,2% сегмента в 2024 году благодаря преимуществам контроля инфекций и минимальным требованиям к обслуживанию. Крупномасштабное распространение быстрых антигенных тестов во время COVID-19 встроило одноразовые устройства в рутины общественного здоровья. Однако многоразовые устройства прогнозируются к росту с CAGR 9,3%, поскольку больницы взвешивают экологические и стоимостные последствия. Достижения в науке о материалах способствуют строгой деконтаминации, снижая риск загрязнения и продлевая срок службы устройств.

здоровье Канада регулирует обе категории в рамках Регламента медицинских устройств (SOR/98-282), с классификацией на основе рисков, диктующей пороги доказательств. Руководящие принципы закупок, ориентированные на устойчивость, могут подталкивать лаборатории к многоразовым анализаторам там, где это возможно, постепенно балансируя микс применимости на рынке диагностики в-Ин-витро Канады.

По применению: точная онкология движет инновациями в диагностике

Анализы на инфекционные заболевания лидировали с 34,6% долей доходов в 2024 году, подкрепленные расширенными мощностями тестирования респираторных вирусов. Онкологическое тестирование готово опережать все другие применения с CAGR 10,8%, подталкиваемое протоколами терапии, направляемой биомаркерами, и финансированием, таким как грантовая программа Pfizer Канада на 1,1 млн долларов США. Диабет, кардиология, аутоиммунные заболевания, нефрология, скрининг крови и пренатальные сегменты продолжают решать специфические потребности населения, однако эскалация онкологии в объеме анализов и сложности будет все больше влиять на микс доходов.

Предлагаемая национальная сеть молекулярного профилирования на 25 млн долларов США нацелена на стандартизацию онкологической диагностики, потенциально расширяя доступ пациентов и сокращая географические различия. Эти инициативы закрепляют роль онкологии как основного катализатора расширения размера рынка диагностики в-Ин-витро Канады.

Примечание: Доли всех индивидуальных сегментов доступны при покупке отчета

По конечным пользователям: учреждения домашнего ухода нарушают традиционные модели

Диагностические лаборатории составили 46,1% объема анализов в 2024 году, укрепленные планируемым приобретением LifeLabs компанией Quest диагностика за 1,35 млрд канадских долларов. Больницы и клиники поддерживают существенный спрос на анализы острой помощи, в то время как центры в местах оказания медицинской помощи устраняют пробелы доступа с быстрым оборотом. Учреждения домашнего ухода, прогнозируемые к росту с CAGR 8,5%, представляют авангард децентрализованного здравоохранения. Носимые сенсоры, генетические панели по почте и цифрово управляемые быстрые тесты способствуют автономии пациентов и снижают нагрузку на систему.

Рамки обеспечения качества, такие как требования аудита MDSAP, адаптируются для покрытия децентрализованных платформ. По мере того как возмещение догоняет, домашнее тестирование, как ожидается, займет большую долю рынка диагностики в-Ин-витро Канады.

Географический анализ

Онтарио, Квебек и Британская Колумбия в совокупности составляют более половины доходов рынка диагностики в-Ин-витро Канады, отражая плотное население, учебные больницы и исследовательские центры. Альберта и Саскачеван вносят значимый объем через централизованные лабораторные сети, которые обслуживают широко рассеянные общины. Атлантические провинции и территории отстают в абсолютных терминах, но испытывают выше среднего внедрение устройств в местах оказания медицинской помощи из-за ограничений инфраструктуры. Государственные программы, нацеленные на недостаточно обслуживаемые регионы, направляют средства на мобильные клиники и облачно-связанные лаборатории, постепенно сужая пробелы в услугах.

Городские центры ведут раннее внедрение молекулярных анализов, в то время как сельские районы изначально полагаются на традиционные химические панели из-за ограничений персонала. Инвестиции в широкополосную связь и провинциальные облачные сервисы ожидаются для перераспределения цифровых тестовых мощностей в течение прогнозного горизонта. Сеть наблюдения за патогенами PREPARED, действующая на 50 площадках по всей стране, иллюстрирует общенациональные инициативы, разработанные для гармонизации диагностических стандартов и обмена данными в реальном времени. В целом, географическое расширение передового тестирования поддержит стабильный рост проникновения рынка диагностики в-Ин-витро Канады в каждой провинции.

Конкурентный ландшафт

Ведущие производители - Becton, Dickinson и Company, Abbott, Siemens Healthineers и Danaher - удерживают значительную долю рынка диагностики в-Ин-витро Канады, обеспечивая масштабные преимущества в НИОКР, дистрибуции и регуляторных делах. Конкурентное давление возросло после того, как Quest диагностика двинулась к приобретению LifeLabs, принося 382 центра сбора и 16 лабораторий под свой зонтик и сигнализируя агрессивную экспансию американских гигантов на канадскую территорию. Начинающие игроки, как ожидается, будут преследовать нишевые сегменты, такие как жидкая биопсия или анализ изображений с поддержкой ИИ для дифференциации.

Инновации остаются основным оружием: платформы cobas впч для самозабора и Цифровой LightCycler от Roche нацелены на быстрорастущие ниши в женском здоровье и обнаружении редких мутаций. Siemens интегрирует анализаторы Atellica CI для лабораторий среднего объема, в то время как Abbott расширяет портфели в местах оказания медицинской помощи в домашних условиях. Более легкий надзор здоровье Канада за лабораторно-разработанными тестами, по сравнению с предстоящими регуляциями FDA, предлагает отечественным лабораториям гибкость для партнерства с диагностическими фирмами по индивидуальным анализам, потенциально снижая барьеры входа для инновационных МСП.

Ценовая конкуренция остается умеренной из-за важности пакетных контрактов реагент-сервис и технических затрат на переключение, связанных с анализаторными платформами. Однако закупочные коалиции среди провинциальных органов здравоохранения ведут переговоры о объемных скидках, подталкивая поставщиков к ценовым моделям на основе ценности и интегрированным соглашениям о предоставлении услуг. В течение прогнозного периода цифровое подключение, автоматизация и молекулярные платформы от образца до ответа будут определять конкурентное преимущество на рынке диагностики в-Ин-витро Канады.

Лидеры индустрии диагностики в-Ин-витро Канады

-

био-Rad Laboratories Inc.

-

Danaher Corporation

-

Siemens Healthineers

-

Abbott Laboratories

-

Becton, Dickinson и Company

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Март 2025: Канадское агентство по лекарствам выпустило пан-канадские рекомендации по скринингу новорожденных, охватывающие 25 состояний и сигнализирующие о будущем расширении до 54 состояний, создавая новый спрос на платформы тестирования редких заболеваний.

- Февраль 2025: Becton Dickinson объявила о намерении продать свои подразделения диагностики и наук о жизни, шаг, который мог бы породить нового глобального конкурента к 2026 году с волновыми эффектами на канадские лабораторные закупки.

Область действия отчета по рынку диагностики в-Ин-витро Канады

В соответствии с областью действия отчета диагностика в-Ин-витро включает медицинские устройства и расходные материалы, которые используются для выполнения анализов в Ин-витро на различных биологических образцах. Они используются для диагностики различных медицинских состояний, таких как хронические заболевания. Рынок диагностики в-Ин-витро Канады сегментирован по типу анализов (клиническая химия, молекулярная диагностика, гематология, иммунодиагностика и другие анализы), продуктам (инструмент, реагент и другие продукты), применимости (одноразовые ИВД-устройства и многоразовые ИВД-устройства), применению (инфекционные заболевания, диабет, рак/онкология, кардиология, аутоиммунные заболевания, нефрология и другие применения) и конечным пользователям (диагностические лаборатории, больницы и клиники и другие конечные пользователи). Отчет предлагает стоимость (в USD) для вышеуказанных сегментов.

| Клиническая химия |

| Иммунодиагностика |

| Молекулярная диагностика |

| Гематология |

| Микробиология |

| Коагуляция |

| Урологические анализы |

| Другие анализы |

| Инструменты |

| Реагенты и наборы |

| Программное обеспечение и услуги |

| Одноразовые ИВД-устройства |

| Многоразовые ИВД-устройства |

| Инфекционные заболевания |

| Диабет |

| Рак/онкология |

| Кардиология |

| Аутоиммунные расстройства |

| Нефрология |

| Скрининг крови |

| Пренатальная/НИПТ |

| Другие применения |

| Диагностические лаборатории |

| Больницы и клиники |

| Центры в местах оказания медицинской помощи |

| Учреждения домашнего ухода |

| Другие конечные пользователи |

| По типу анализов | Клиническая химия |

| Иммунодиагностика | |

| Молекулярная диагностика | |

| Гематология | |

| Микробиология | |

| Коагуляция | |

| Урологические анализы | |

| Другие анализы | |

| По продуктам | Инструменты |

| Реагенты и наборы | |

| Программное обеспечение и услуги | |

| По применимости | Одноразовые ИВД-устройства |

| Многоразовые ИВД-устройства | |

| По применению | Инфекционные заболевания |

| Диабет | |

| Рак/онкология | |

| Кардиология | |

| Аутоиммунные расстройства | |

| Нефрология | |

| Скрининг крови | |

| Пренатальная/НИПТ | |

| Другие применения | |

| По конечным пользователям | Диагностические лаборатории |

| Больницы и клиники | |

| Центры в местах оказания медицинской помощи | |

| Учреждения домашнего ухода | |

| Другие конечные пользователи |

Ключевые вопросы, отвеченные в отчете

Какова стоимость сектора диагностики в-Ин-витро Канады в 2025 году?

Он стоит 4,05 млрд долларов США, отражая устойчивые инвестиции в инфраструктуру клинического тестирования.

Какой совокупный годовой темп роста прогнозируется для диагностики в-Ин-витро Канады до 2030 года?

Прогнозируется рост сектора с CAGR 4,98%, достигнув 5,17 млрд долларов США к концу периода.

Какой тип анализов расширяется быстрее всего в ландшафте ИВД Канады?

Молекулярная диагностика лидирует, продвигаясь с CAGR 10,7% на фоне спроса на точную медицину.

Насколько доминируют одноразовые ИВД-устройства по сравнению с многоразовыми альтернативами в Канаде?

Одноразовые форматы удерживают 71,2% текущего использования, хотя многоразовые устройства растут с CAGR 9,3%.

Какие факторы движут быстрым внедрением диагностических услуг в учреждениях домашнего ухода в Канаде?

Предпочтение пациентов к удобству, расширение телемедицины и надежные технологии в местах оказания медицинской помощи способствуют CAGR 8,5% в домашнем тестировании.

Как федеральное финансирование влияет на внедрение передовой диагностики в канадских провинциях?

Более 200 млрд долларов США, выделенных на модернизацию здравоохранения, ускоряют закупки молекулярных платформ, цифровых инструментов и облачно-связанных лабораторных систем.

Последнее обновление страницы: