Размер и доля рынка реконструкции груди

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 1.77 Миллиардов долларов США |

| Размер Рынка (2030) | 2.55 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 7.65% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

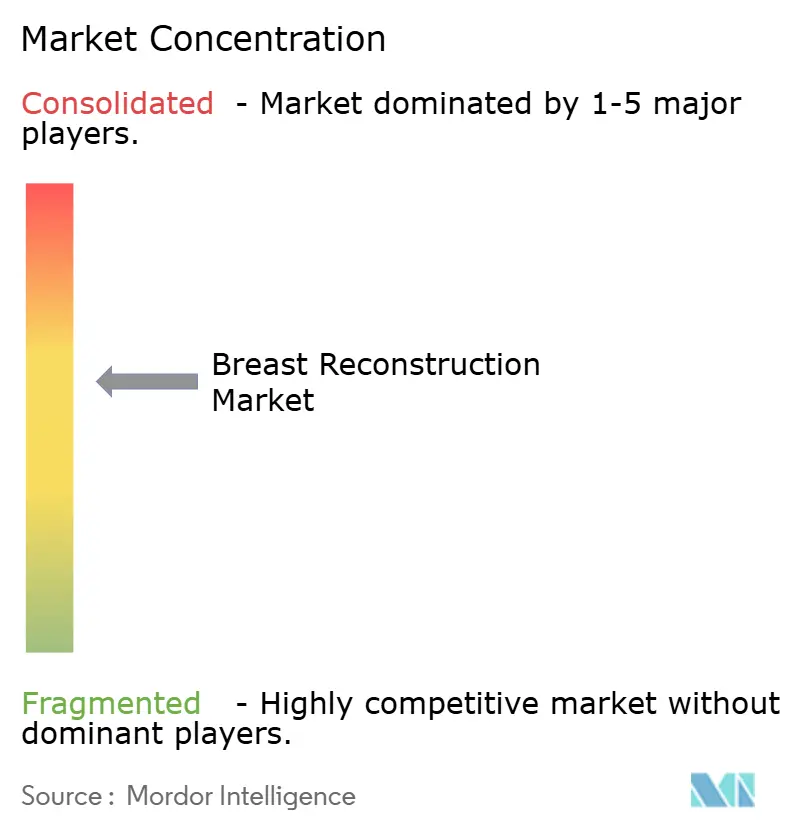

| Концентрация Рынка | Средний |

Ключевые игроки *Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. | |

Анализ рынка реконструкции груди от Mordor Intelligence

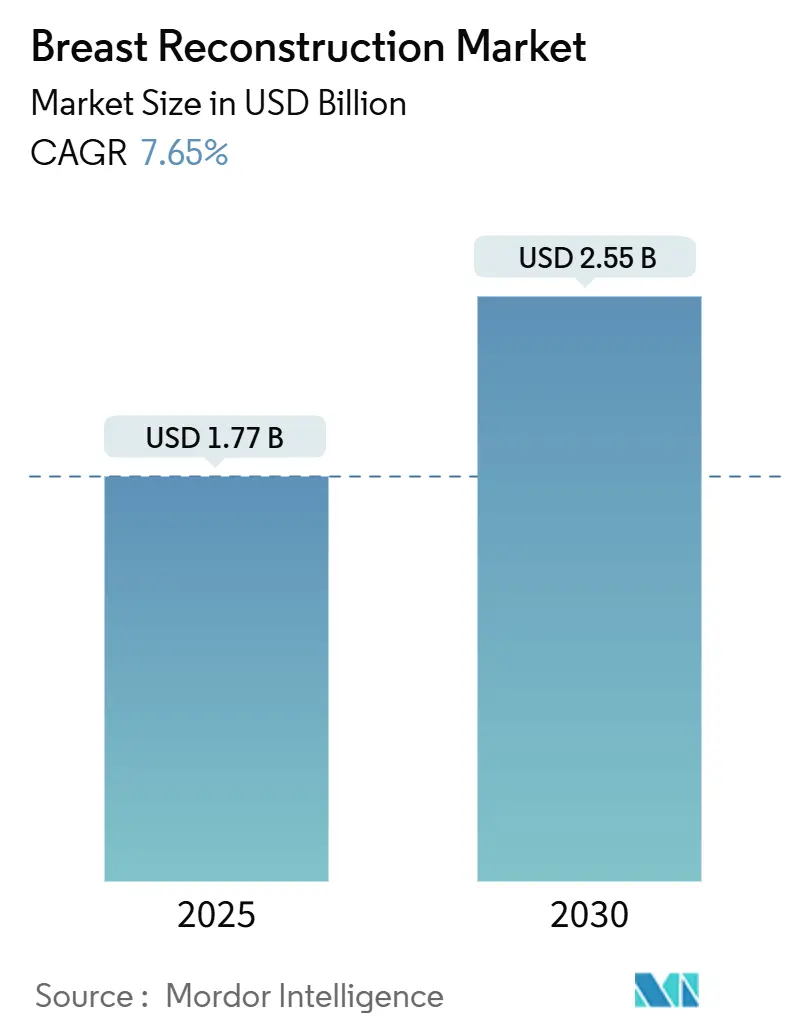

Рынок реконструкции груди оценивается в 1,77 млрд долларов США в 2025 году и находится на пути к достижению 2,55 млрд долларов США к 2030 году, развиваясь с CAGR 7,65%. Этот рост напрямую связан с ростом заболеваемости раком груди, расширением мандатов по возмещению расходов и инновациями, такими как визуализация с использованием искусственного интеллекта (ИИ) и 3D биопечатные каркасы[1]Американское онкологическое общество, 'Факты и цифры о раке 2025', cancer.org. 91% пятилетняя выживаемость в основных онкологических регионах увеличивает пул подходящих пациентов, в то время как новые платформы тканевой инженерии сокращают повторные операции и улучшают долгосрочные результаты. Лидерство на рынке в настоящее время принадлежит имплантатам, однако быстрый рост регенеративных продуктов и биологических сеток смещает предпочтения хирургов к гибридным процедурам, которые сочетают стабильность формы с интеграцией естественных тканей. Географически, Северная Америка занимает 37,72% доли рынка реконструкции груди в 2024 году, а Азиатско-Тихоокеанский регион развивается с CAGR 9,22%, поддерживаемый прогнозом Всемирной организации здравоохранения о 38% росте глобальных случаев рака груди к 2050 году.

Ключевые выводы отчета

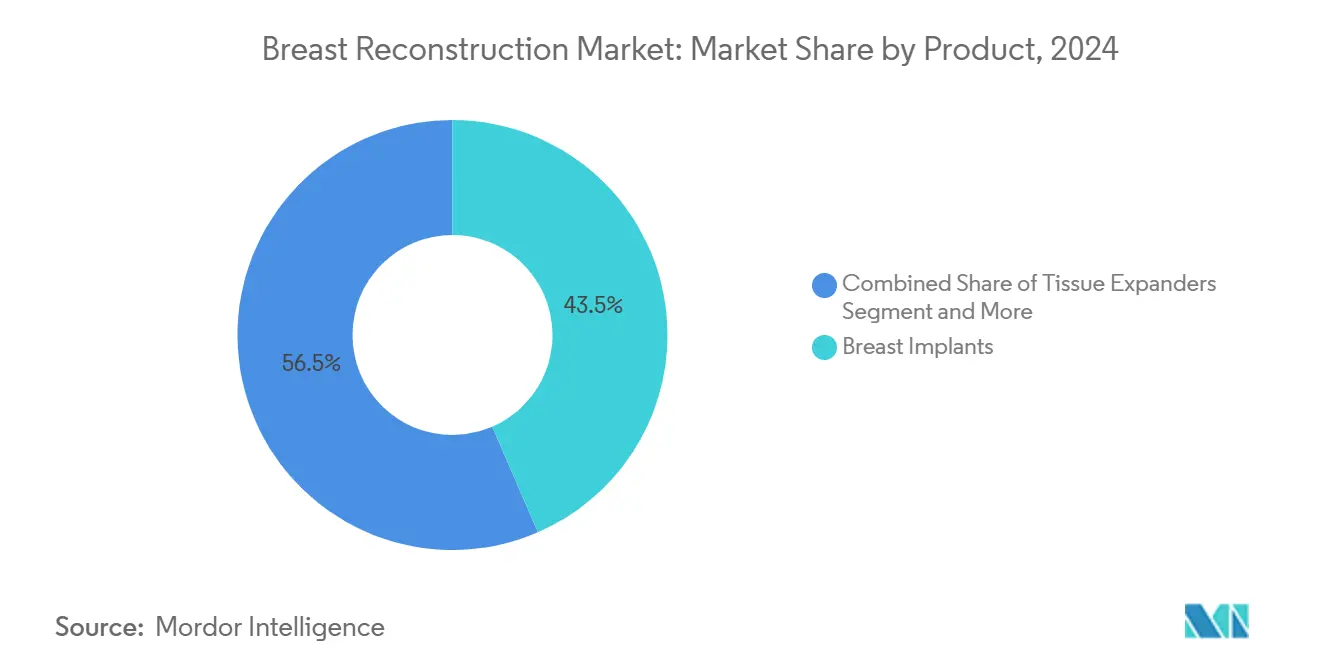

- По продуктам грудные имплантаты лидировали с 43,55% долей выручки в 2024 году; прогнозируется, что 3D биопечатные каркасы будут расширяться с CAGR 15,25% до 2030 года.

- По материалам силикон захватил 45,53% размера рынка реконструкции груди в 2024 году, в то время как биологическая сетка растет быстрее всего с CAGR 9,15%.

- По технике реконструкции методы на основе имплантатов составляли 64,62% размера рынка реконструкции груди в 2024 году; гибридные подходы показывают самый высокий прогнозируемый CAGR на уровне 8,12% до 2030 года.

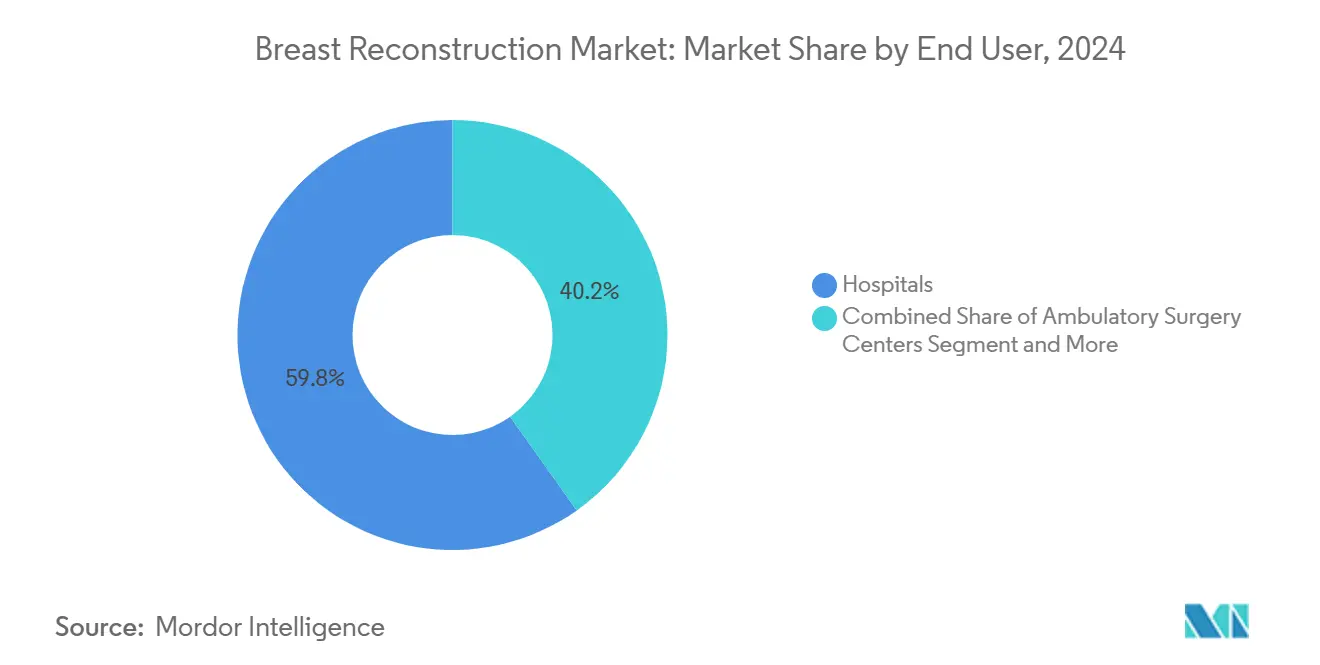

- По конечным пользователям больницы занимали 59,82% доли рынка в 2024 году; прогнозируется, что амбулаторные хирургические центры будут расти с CAGR 8,62%.

- По применению реконструкция груди после мастэктомии при раке составляла 68,85% размера рынка реконструкции груди в 2024 году, тогда как профилактические процедуры развиваются с CAGR 9,52%.

- По географии Северная Америка лидировала с долей рынка 37,72% в 2024 году; Азиатско-Тихоокеанский регион показывает самый быстрый рост с CAGR 9,22%.

Тренды и аналитика глобального рынка реконструкции груди

Анализ воздействия драйверов

| Драйвер | (~) % Воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Рост заболеваемости раком груди | +1.8% | Глобально; наиболее выражено в Азиатско-Тихоокеанском регионе и Северной Америке | Долгосрочный (≥ 4 года) |

| Расширение мандатов по возмещению и осведомленности | +1.2% | Северная Америка, ЕС; масштабирование в Азиатско-Тихоокеанский регион | Среднесрочный (2-4 года) |

| Достижения в когезивных гелевых имплантатах 'мармеладные мишки' | +0.9% | Северная Америка и Европа | Краткосрочный (≤ 2 года) |

| Всплеск сберегающих сосок и предгрудных мастэктомий | +0.7% | Северная Америка, ЕС; раннее городское принятие в Азиатско-Тихоокеанском регионе | Среднесрочный (2-4 года) |

| 3D биопечатные регенеративные имплантаты в клинических испытаниях | +0.6% | Северная Америка, ЕС; распространение в Азиатско-Тихоокеанский регион | Долгосрочный (≥ 4 года) |

| Платформы визуализации и подбора размеров с ИИ | +0.5% | Развитые рынки по всему миру | Среднесрочный (2-4 года) |

| Источник: Mordor Intelligence | |||

Рост заболеваемости раком груди

Всемирная организация здравоохранения прогнозирует 3,2 миллиона новых диагнозов рака груди в год к 2050 году, что на 38% выше нынешних уровней[2]Новости ООН, 'Прогнозируется рост случаев рака груди почти на 40% к 2050 году, предупреждает ВОЗ', un.org. На Азию пришлось 985 400 новых случаев в 2022 году, и ожидается, что это число превысит 1,4 миллиона к 2050 году. Молодые женщины до 50 лет и популяции азиатских американцев/жителей Тихоокеанских островов показали самые крутые подъемы заболеваемости, что приводит к более длительной выживаемости и более высокому принятию реконструкции. В Китае и Индии больничные системы, ориентированные на создание ценности, открывают новые операционные слоты для процедур на основе имплантатов и гибридных процедур, создавая карманы роста белого пространства для производителей устройств, способных предложить экономически эффективные решения в масштабе. Демографическое расширение поэтому не просто численное; оно также смещает спрос на продуктовую линейку в сторону долговечных имплантатов с низким уровнем осложнений, которые минимизируют риск пожизненных ревизий.

Расширение мандатов по возмещению и осведомленности

Закон о правах женщин на здравоохранение и рак гарантирует комплексные льготы по реконструкции в рамках групповых планов здравоохранения США, а сохранение кодов выставления счетов в феврале 2025 года для лоскутов DIEP и GAP подчеркивает приверженность регуляторов к продвинутым аутологичным техникам. Действия на уровне штатов, такие как обновление политики Medi-Cal в Калифорнии в июле 2024 года, расширяют доступ к процедурам имплантации для пациентов с низкими доходами. Основные частные плательщики переопределили реконструкцию как медицинскую необходимость, покрывая операции по симметрии и управлению осложнениями. Поскольку амбулаторные центры принимают модели оплаты, основанные на ценности, хирурги получают финансовые стимулы для принятия технологий, которые сокращают операционное время и последующие ревизии, ускоряя спрос на программное обеспечение для подбора размеров с ИИ в паре с когезивными гелевыми имплантатами.

Достижения в когезивных гелевых имплантатах и имплантатах 'мармеладные мишки'

Одобрение FDA Johnson & Johnson в декабре 2024 года имплантатов MemoryGel Enhance, доступных в объемах до 1445 куб. см, удовлетворяет неудовлетворенные потребности пациентов с более крупными грудными стенками, сохраняя при этом формосохраняющие свойства когезивного геля. Гистологический анализ 493 пациентов демонстрирует, что когезивность геля напрямую снижает частоту утечек, делая более новые составы более безопасными на многолетних горизонтах. Разрешение FDA в сентябре 2024 года на имплантаты Motiva SmoothSilk добавляет инновации поверхностной текстуры, которые снижают воспалительные реакции[3]Управление по контролю за продуктами и лекарствами США, 'Предмаркетное одобрение (PMA)', fda.gov. Вместе эти одобрения подтверждают фокус производителей как на стабильности формы, так и на биосовместимости, направляя больницы к устройствам следующего поколения, которые могут быть вставлены предгрудно без ущерба для долговечности.

Всплеск сберегающих сосок и предгрудных мастэктомий

Предгрудное размещение над мышцей снижает послеоперационную боль и деформацию анимации, а проспективное исследование показало превосходное поддержание положения соска по сравнению с подгрудными подходами. Сочетание сберегающей соски мастэктомии с обертыванием ацеллюлярной дермальной матрицей дает сильные косметические результаты в крупных, птозных грудях, которые когда-то было сложно реконструировать. Клиническое испытание Стэнфордского университета по децеллюляризованным трансплантатам сосково-ареолярного комплекса может устранить многоэтапную реконструкцию, сигнализируя о будущем, где эстетическая полнота достигается в одном сеансе. Более высокие показатели удовлетворенности побуждают больше пациентов выбирать немедленную реконструкцию, поддерживая спрос на биологические сетки и умные имплантационные системы.

Анализ воздействия ограничений

| Ограничение | (~) % Воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Высокие затраты на процедуры и устройства на развивающихся рынках | −1.1% | Развивающиеся страны Азиатско-Тихоокеанского региона, Латинская Америка, Ближний Восток и Африка | Долгосрочный (≥ 4 года) |

| Проблемы безопасности имплантатов (BIA-ALCL, капсулярная контрактура) | −0.8% | Глобально; наивысший в развитых странах | Среднесрочный (2-4 года) |

| Нехватка микрохирургической экспертизы для аутологичных лоскутов | −0.6% | Глобально; острая в сельских и развивающихся районах | Долгосрочный (≥ 4 года) |

| ESG-обусловленные нарушения цепочки поставок силикона и ADM | −0.4% | Глобально; риски концентрации производственных центров | Краткосрочный (≤ 2 года) |

| Источник: Mordor Intelligence | |||

Высокие затраты на процедуры и устройства на развивающихся рынках

Средние наличные расходы на реконструкцию с имплантатами в Юго-Восточной Азии превышают 45% медианного годового дохода, ограничивая принятие за пределами крупных городских центров. Местные плательщики редко возмещают расходы на продвинутые биоматериалы, заставляя хирургов полагаться на солевые имплантаты, которые несут более высокий риск ревизии. Многонациональные фирмы по производству устройств должны локализовать производство или предлагать многоуровневые ценовые структуры для проникновения в эти чувствительные к затратам регионы. Правительственные пилотные программы в Индии и Таиланде по субсидированию реконструкции для пациентов с низкими доходами показали положительные ранние результаты, но остаются ограниченными по масштабу.

Проблемы безопасности имплантатов (BIA-ALCL, капсулярная контрактура)

По состоянию на 2025 год было зарегистрировано 1290 глобальных случаев анапластической крупноклеточной лимфомы, связанной с грудными имплантатами, в основном связанных с текстурированными устройствами. Капсулярная контрактура поражает 2,3%-4,1% имплантатов и является ведущей причиной ревизионной хирургии. Повышенные требования к надзору увеличивают затраты на постмаркетинговые исследования и могут отпугнуть более мелких участников. Группы защиты пациентов продолжают требовать прозрачные данные по безопасности, оказывая давление на производителей для публикации долгосрочных испытаний и ускорения инноваций в материалах с гладкой поверхностью или биоинтегративных материалах.

Сегментный анализ

По продуктам: биопечать нарушает традиционное доминирование имплантатов

Грудные имплантаты сохранили 43,55% доли рынка реконструкции груди в 2024 году, движимые широкой знакомостью хирургов и предсказуемыми результатами. Тем не менее, 3D биопечатные каркасы и регенеративные имплантаты растут с CAGR 15,25%, сигнализируя о повороте к платформам тканевой инженерии, которые минимизируют реакции инородного тела и позволяют персонализированные формы. Традиционные тканевые экспандеры все еще соединяют поэтапные реконструкции, но их роль сужается по мере того, как предгрудные одноэтапные процедуры набирают популярность.

Индустрия реконструкции груди все больше ценит устройства, которые снижают частоту ревизий. Программное обеспечение для подбора размеров с ИИ сочетается с когезивными гелевыми имплантатами для доставки индивидуальных профилей, в то время как каркасы из поли-4-гидроксибутирата поддерживают врастание естественных тканей. Испытание STANCE компании BD на GalaFLEX LITE подчеркивает биорассасывающиеся сетки, которые решают 54% рецидива капсулярной контрактуры в ревизионных операциях. Такие инновации меняют критерии больничных закупок в сторону долгосрочной экономии затрат и результатов, сообщаемых пациентами.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По типу материала: биологическая сетка набирает позиции против силикона

Силикон занимал 45,53% доли рынка реконструкции груди в 2024 году, поддерживаемый десятилетиями совершенствования и недавними разрешениями FDA на варианты большего объема. Биологическая сетка, однако, лидирует в росте с CAGR 9,15%, поскольку хирурги ищут материалы, которые способствуют васкуляризованной интеграции тканей и снижают хроническое воспаление. Солевые имплантаты остаются актуальными для пациентов с конкретными проблемами безопасности, но постепенно теряют позиции.

Параллельно синтетические сетки сталкиваются с повышенным вниманием к постоянности и риску инфекции, стимулируя спрос на биоразлагаемые альтернативы. Исследования экологических следов цепочек поставок имплантатов также благоприятствуют биологическим и биоразлагаемым материалам с более низким углеродным воздействием, согласуя политику закупок с ESG целями больниц.

По технике реконструкции: гибридные подходы соединяют традиционные методы

Реконструкция на основе имплантатов занимала 64,62% доли размера рынка реконструкции груди в 2024 году из-за своей скорости и более низкой технической сложности. Гибридные техники, которые сочетают объем имплантата с аутологичной пересадкой жира, расширяются с CAGR 8,12%, предлагая середину между стабильностью формы и естественным ощущением. Лоскуты аутологичных тканей остаются золотым стандартом для пациентов, проходящих радиацию, но ограничены ограничениями микрохирургической рабочей силы.

Предгрудное размещение в паре с ацеллюлярными дермальными матрицами обеспечивает улучшенные эстетические результаты и более короткие времена восстановления, побуждая хирургов принимать гибридные рабочие процессы. Пересадка жира дополнительно улучшает контур и симметрию, делая гибридные методы гибким вариантом, адаптируемым к разнообразным анатомиям пациентов.

По конечным пользователям: амбулаторные центры захватывают долю рынка

Больницы составляли 59,82% процедур в 2024 году, однако амбулаторные хирургические центры растут с CAGR 8,62%, поскольку плательщики подчеркивают сдерживание затрат. Центры Medicare и Medicaid Services увеличили коэффициенты конверсии ASC на 2025 год, делая амбулаторную реконструкцию финансово привлекательной. Специализированные эстетические клиники обрабатывают сложные ревизии и увеличения, предлагая индивидуальный уход, но требуют премиальных цен.

Рынок реконструкции груди поэтому децентрализуется, с ASC, использующими более короткие времена пребывания и модели пакетной оплаты для выигрыша случаев, традиционно выполняемых в полнообслуживающих больницах. Производители устройств теперь нацеливаются на программы обучения и готовые пакеты оборудования специально для сред ASC.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По применению: профилактические процедуры стимулируют рост

Реконструкция груди после мастэктомии при раке составляла 68,85% размера рынка реконструкции груди в 2024 году, но случаи профилактической мастэктомии ускоряются с CAGR 9,52%, под влиянием более широкого генетического тестирования и повышенной осведомленности о рисках. Травмасвязанные и врожденные реконструкции остаются меньшими сегментами, но часто используют самые продвинутые гибридные техники из-за уникальных анатомических вызовов.

Страховое покрытие для BRCA-положительных профилактических операций в рамках Закона о правах женщин на здравоохранение и рак расширяет право на участие, а более молодые пациенты обычно выбирают когезивные гелевые или биопечатные имплантаты, которые обещают меньше пожизненных ревизий. Этот сдвиг стимулирует спрос на премиальные линии устройств и долгосрочные службы наблюдения.

Географический анализ

Северная Америка лидировала на рынке реконструкции груди с долей 37,72% в 2024 году, поддерживаемая федеральными мандатами покрытия и плотной сетью сертифицированных пластических хирургов. Регион также принимает множество ключевых испытаний, позволяя более ранний доступ к имплантатам и биологическим сеткам следующего поколения. Ожидается, что расширение рынка останется стабильным, поскольку инструменты планирования с ИИ проникают в крупные больничные системы и амбулаторные хирургические центры.

Азиатско-Тихоокеанский регион является самым быстрорастущим регионом, прогнозируемым с CAGR 9,22% до 2030 года. Рост заболеваемости раком груди, расширение доходов среднего класса и культурная нормализация реконструкции стимулируют объемы процедур, в то время как уровень немедленной реконструкции в Японии в 11,2% иллюстрирует скрытый потенциал роста. Правительственные инициативы по субсидированию ухода за мастэктомией в Китае и Индии медленно расширяются на реконструкцию, открывая путь для оптимизированных по стоимости имплантатов и местно произведенных сеток.

Европа поддерживает умеренный рост в рамках универсальных платформ здравоохранения, которые обеспечивают базовый доступ, хотя принятие процедур варьируется по странам. Латинская Америка и Ближний Восток/Африка остаются формирующимися рынками, с ростом, зависящим от строительства хирургической инфраструктуры и партнерств по обучению клиницистов. Многонациональные фирмы, которые локализуют производство и согласуют портфели продуктов с региональными уровнями возмещения, захватят преимущества первопроходцев.

Конкурентный ландшафт

Рынок реконструкции груди показывает умеренную концентрацию. AbbVie-Allergan и Johnson & Johnson-Mentor командуют большими установленными базами через широкие портфели имплантатов и сильную дистрибуцию. Текстурированные поверхностью имплантаты SmoothSilk компании Motiva и прототипы с умными сенсорами Establishment Labs иллюстрируют давление повстанцев на действующих лиц. Продажа активов Sientra в апреле 2024 года после банкротства подчеркивает уязвимость среднего уровня к судебным разбирательствам и шокам цепочки поставок.

Стратегические ответы включают диверсификацию портфеля и селективные приобретения. Инвестиции BD в биорассасывающиеся каркасы через испытание GalaFLEX LITE позиционируют ее в быстрорастущем суб-сегменте сеток, в то время как более крупные игроки исследуют партнерства с ИИ для объединения платформ визуализации с премиальными имплантатами. Между тем региональные производители в Азиатско-Тихоокеанском регионе набирают долю, предлагая многоуровневые силиконовые устройства, которые соответствуют местным регуляторным стандартам.

Отраслевые барьеры остаются высокими из-за затрат на одобрение FDA и EU MDR, однако технологическая дифференциация представляет жизнеспособные пути входа. Фирмы, способные интегрировать аналитику данных, устойчивые материалы и поддержку обучения хирургов, превзойдут на рынке, переходящем от товарных имплантатов к целостным решениям реконструкции.

Лидеры индустрии реконструкции груди

GC Aesthetics plc

AbbVie (ALLERGAN)

Johnson & Johnson

Establishment Labs SA

Sientra Inc.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Март 2025: BD зачислила первого пациента в исследование STANCE, оценивающее биорассасывающиеся каркасы GalaFLEX LITE для снижения капсулярной контрактуры при ревизии грудных имплантатов.

- Декабрь 2024: Johnson & Johnson получила одобрение FDA на имплантаты MENTOR MemoryGel Enhance размером от 930 куб. см до 1445 куб. см, нацеленные на потребности реконструкции большего объема.

Область глобального отчета по рынку реконструкции груди

Согласно области отчета, реконструкция груди - это хирургическая процедура, которая восстанавливает форму вашей груди после операции, которая удаляет вашу грудь для лечения или предотвращения рака груди.

Рынок реконструкции груди сегментирован по продуктам (грудные имплантаты, тканевые экспандеры, ацеллюлярные дермальные матрицы и другие продукты), конечному пользователю (больницы, амбулаторные центры и другие конечные пользователи) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, и Южная Америка). Отчет также покрывает оценочные размеры рынка и тренды для 17 стран в основных регионах по всему миру. Отчет предлагает стоимость (в млн долларов США) для вышеуказанных сегментов.

| Грудные имплантаты |

| Тканевые экспандеры |

| Ацеллюлярные дермальные матрицы (биологические, синтетические) |

| 3D биопечатные каркасы и регенеративные имплантаты |

| Другие вспомогательные продукты (протезы NAC, устройства фиксации) |

| Силикон |

| Солевой раствор |

| Аутологичная ткань |

| Биологическая сетка |

| Синтетическая сетка |

| На основе имплантатов |

| Аутологичная ткань |

| Гибридный |

| Больницы |

| Амбулаторные хирургические центры |

| Специализированные эстетические клиники |

| Реконструкция груди после мастэктомии при раке |

| Профилактическая мастэктомия |

| Травма и врожденная деформация |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Южная Корея | |

| Австралия | |

| Остальной Азиатско-Тихоокеанский регион | |

| Ближний Восток и Африка | GCC |

| Южная Африка | |

| Остальной Ближний Восток и Африка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По продуктам | Грудные имплантаты | |

| Тканевые экспандеры | ||

| Ацеллюлярные дермальные матрицы (биологические, синтетические) | ||

| 3D биопечатные каркасы и регенеративные имплантаты | ||

| Другие вспомогательные продукты (протезы NAC, устройства фиксации) | ||

| По типу материала | Силикон | |

| Солевой раствор | ||

| Аутологичная ткань | ||

| Биологическая сетка | ||

| Синтетическая сетка | ||

| По технике реконструкции | На основе имплантатов | |

| Аутологичная ткань | ||

| Гибридный | ||

| По конечному пользователю | Больницы | |

| Амбулаторные хирургические центры | ||

| Специализированные эстетические клиники | ||

| По применению | Реконструкция груди после мастэктомии при раке | |

| Профилактическая мастэктомия | ||

| Травма и врожденная деформация | ||

| География | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Австралия | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | GCC | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, отвеченные в отчете

Какова текущая стоимость рынка реконструкции груди?

Рынок оценивается в 1,77 млрд долларов США в 2025 году и прогнозируется достичь 2,55 млрд долларов США к 2030 году.

Какой регион растет быстрее всего в процедурах реконструкции груди?

Азиатско-Тихоокеанский регион показывает самый высокий рост, прогнозируемый с CAGR 9,22% до 2030 года из-за роста заболеваемости раком и расширения возмещения.

Почему 3D биопечатные имплантаты считаются разрушительными?

Они позволяют персонализированные формы и поощряют врастание естественных тканей, снижая ревизионные операции и стимулируя CAGR 15,25% для сегмента.

Как политика возмещения влияет на рост рынка?

Расширенные мандаты, такие как Закон о правах женщин на здравоохранение и рак, покрывают реконструкцию и процедуры симметрии, повышая доступ пациентов и объемы процедур.

Какие проблемы безопасности влияют на выбор имплантатов?

Такие проблемы, как BIA-ALCL и капсулярная контрактура, направляют хирургов к продуктам с гладкой поверхностью и биологическим продуктам с лучшими долгосрочными профилями безопасности.

Важны ли амбулаторные хирургические центры для будущего расширения рынка?

Да, ASC растут с CAGR 8,62%, поскольку плательщики предпочитают экономически эффективные амбулаторные условия, увеличивая спрос на имплантаты быстрого восстановления и инструменты планирования с ИИ.

Последнее обновление страницы: