Размер и доля мирового рынка маммографии

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 4.24 Миллиардов долларов США |

| Размер Рынка (2030) | 6.56 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 9.20% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ мирового рынка маммографии от Mordor Intelligence

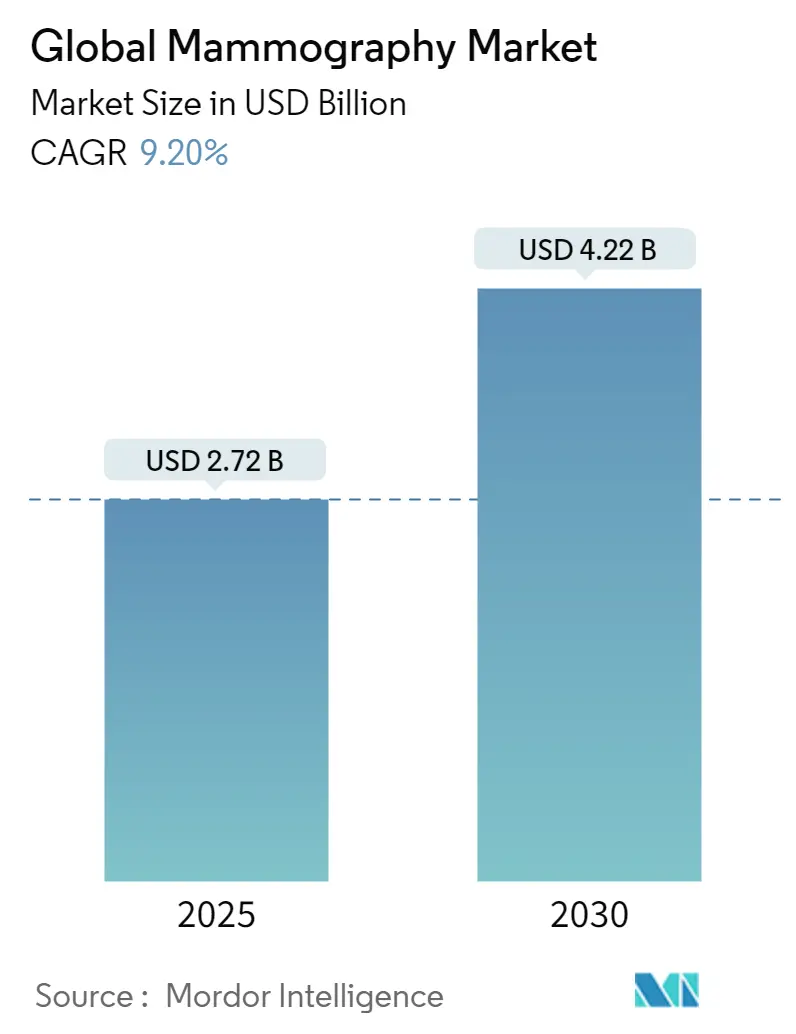

Размер рынка систем маммографии составил 2,72 млрд долларов США в 2025 году и, согласно прогнозу, достигнет 4,22 млрд долларов США к 2030 году при CAGR 9,20%. Устойчивый рост обусловлен сочетанием растущей заболеваемости раком молочной железы, быстрым внедрением 3-D томосинтеза и регуляторными одобрениями для искусственного интеллекта (ИИ) в триаже, которые облегчают нагрузку на рентгенологов. Расширение доступа к скринингу через мобильные установки в сочетании с программами капитальных грантов в развивающихся экономиках расширяет базу покупателей как для начальных цифровых, так и для премиальных фотон-счетных платформ. Конкурентная интенсивность обостряется, поскольку поставщики интегрируют проприетарные алгоритмы, которые повышают чувствительность обнаружения рака и сокращают количество ложноположительных результатов; эти улучшения производительности оправдывают премиальное ценообразование даже при сокращении графиков возмещения расходов. Рынок систем маммографии также выигрывает от достижений в области дозово-оптимизированной визуализации, которые успокаивают потребительские опасения относительно радиации и укрепляют показатели качества медицинской помощи провайдеров.

Ключевые выводы отчета

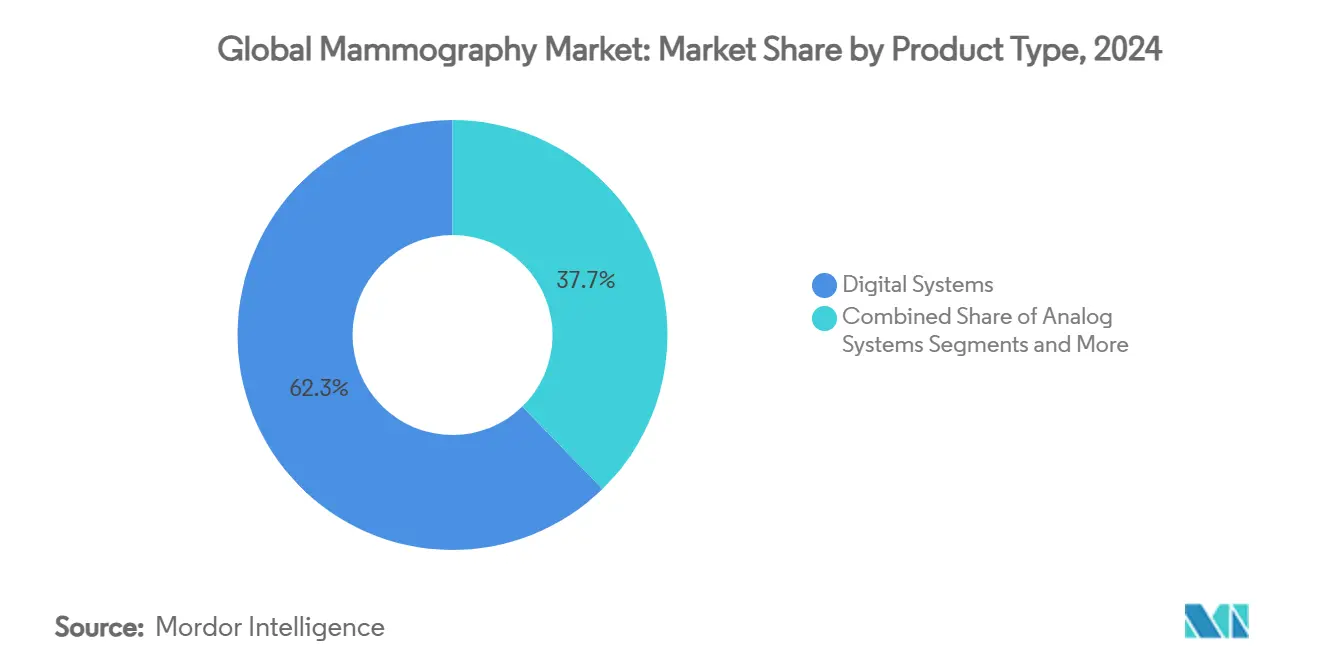

- По типу продукта цифровые системы заняли 62,34% доли рынка систем маммографии в 2024 году; прогнозируется, что 3-D томосинтез молочной железы будет расти со CAGR 9,82% до 2030 года.

- По технологии 2-D полнопольная цифровая технология сохранила 50,35% размера рынка систем маммографии в 2024 году, тогда как фотон-счетная цифровая технология планируется к CAGR 10,03% до 2030 года.

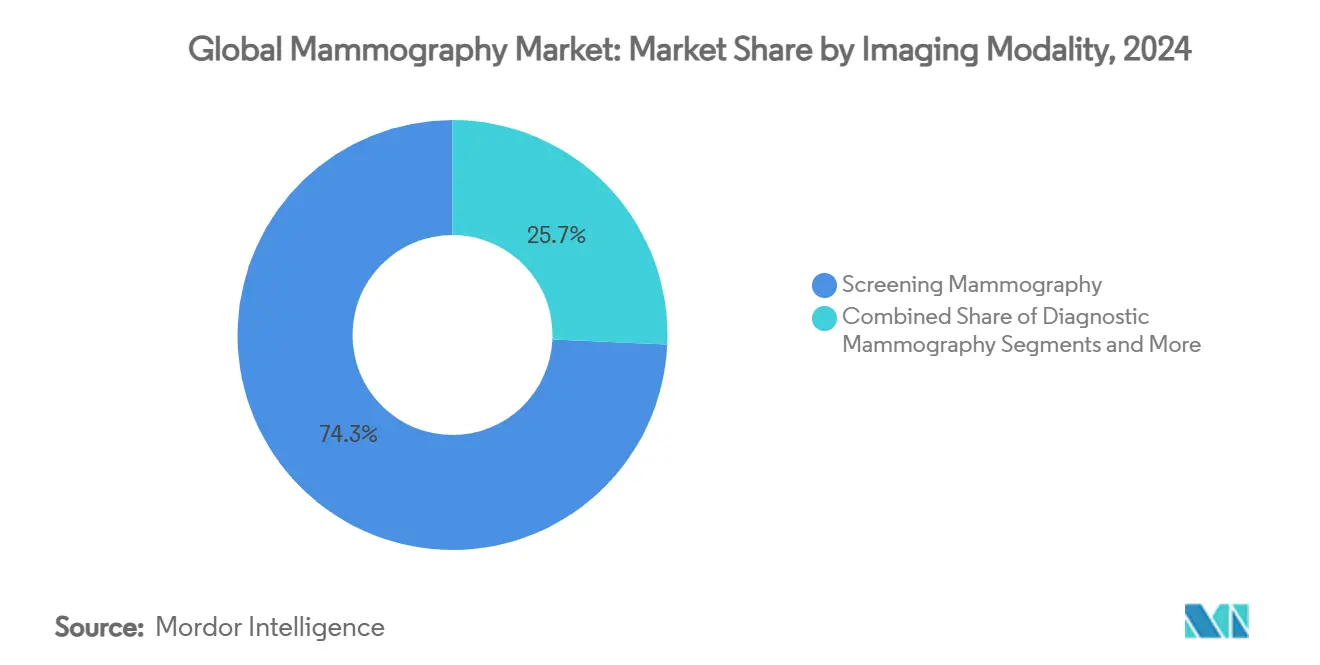

- По модальности визуализации скрининговая маммография составила 74,39% размера рынка систем маммографии в 2024 году, а интервенционная маммография развивается со CAGR 10,38%.

- По конечному пользователю больницы держали 44,81% доли рынка систем маммографии в 2024 году; диагностические центры визуализации расширяются со CAGR 9,81% до 2030 года.

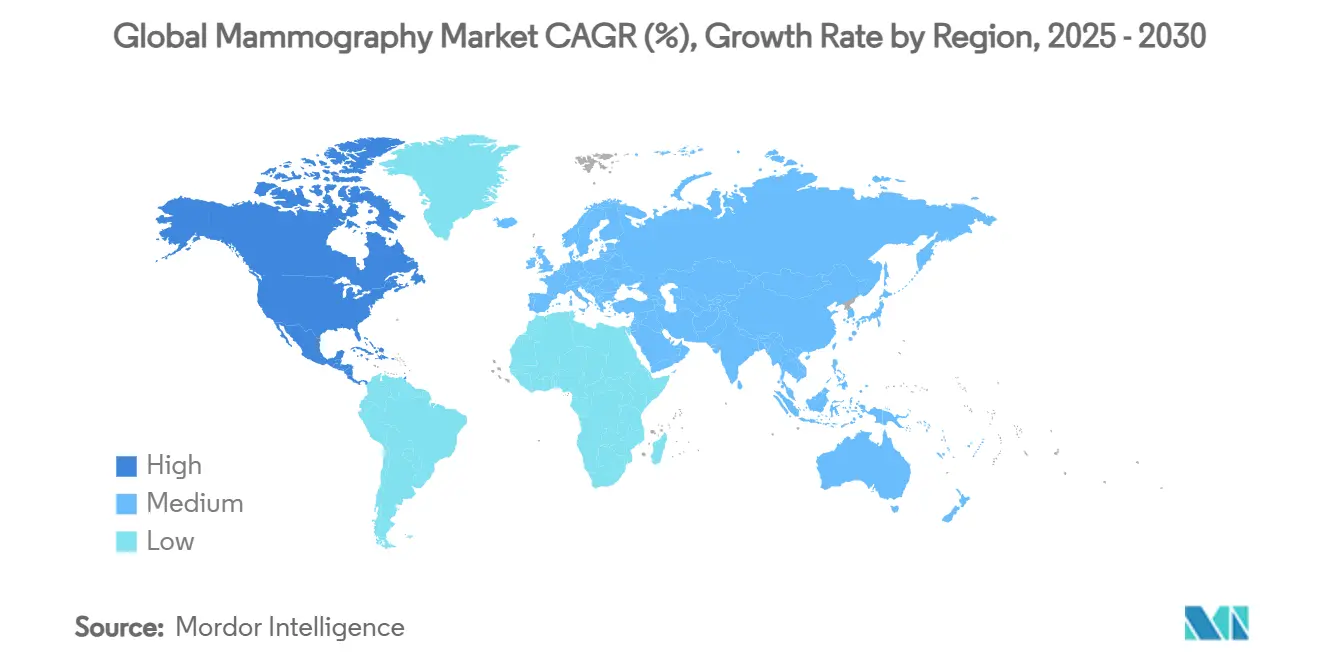

- Северная Америка лидировала с 42,85% доли рынка систем маммографии в 2024 году, тогда как Азиатско-Тихоокеанский регион показывает самый быстрый CAGR 10,54% до 2030 года.

Тенденции и инсайты мирового рынка маммографии

Анализ влияния драйверов

| Драйвер | (~) % влияния на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Растущее бремя рака молочной железы | +2.1% | Глобально, с наивысшим воздействием в Азиатско-Тихоокеанском регионе и развивающихся рынках | Долгосрочно (≥ 4 лет) |

| Технологический переход к 3-D/ИИ-обеспеченной визуализации | +1.8% | Северная Америка и ЕС лидируют, АТЭС следует | Среднесрочно (2-4 года) |

| Расширение государственно-частных скрининговых кампаний | +1.4% | Ядро АТЭС, распространение на БВА и Южную Америку | Среднесрочно (2-4 года) |

| Капитальные гранты в развивающихся экономиках | +1.2% | Юго-Восточная Азия, Африка к югу от Сахары, Латинская Америка | Долгосрочно (≥ 4 лет) |

| Одобрения возмещения расходов на ИИ-основанный триаж | +0.9% | В основном Северная Америка и ЕС | Краткосрочно (≤ 2 лет) |

| Мобильная маммография для сельского охвата | +0.7% | Глобально, с акцентом на сельские регионы в развивающихся странах | Среднесрочно (2-4 года) |

| Источник: Mordor Intelligence | |||

Растущее бремя рака молочной железы

Глобальная заболеваемость раком молочной железы продолжает расти: только в Китае в 2022 году было зарегистрировано 385 837 новых случаев, что подкрепляет необходимость широкой инфраструктуры скрининга. Урбанизация, более поздние роды и изменения образа жизни толкают кривые заболеваемости вверх, особенно в Азиатско-Тихоокеанском регионе. Политики реагируют, встраивая популяционные цели маммографии в национальные стратегии борьбы с неинфекционными заболеваниями, позиционируя рынок систем маммографии как приоритет общественного здравоохранения. Раннее обнаружение снижает стоимость терапии и повышает шансы на пятилетнее выживание, поэтому министерства здравоохранения направляют инвестиции в мобильные установки и программы охраны здоровья молочных желез в пригородных районах. Это эпидемиологическое давление создает устойчивую базовую линию для спроса на оборудование, которая в значительной степени изолирована от макроэкономических циклов.

Технологический переход к 3-D/ИИ-обеспеченной визуализации

Цифровой томосинтез молочной железы обнаруживает 5,3 случая рака на 1000 скринингов против 4,0 для 2-D маммографии, одновременно снижая частоту повторных вызовов до 7,2%. Многопоставщический ИИ-триаж усиливает эти достижения; исследование MASAI зафиксировало рост обнаружения рака на 29% и сокращение рабочей нагрузки читателя на 44,2%. Системы здравоохранения поглощают более высокие капитальные затраты, поскольку пропускная способность и диагностическая точность трансформируются в ощутимую экономию расходов на лечение. Следовательно, рынок систем маммографии вознаграждает производителей с интегрированными алгоритмическими портфелио, обширными регуляторными разрешениями и гибкими путями модернизации. Учреждения, отстающие в внедрении 3-D, рискуют штрафами по возмещению расходов и оттоком пациентов, питая гонку технологических модернизаций.

Расширение государственно-частных скрининговых кампаний

Сотрудничества, использующие финансирование многосторонних банков и экспертизу поставщиков, масштабируют развертывание парков в недостаточно обслуживаемых географиях. Покупка Индонезией 361 установки маммографии при поддержке Исламского банка развития иллюстрирует, как смешанное финансирование открывает потенциал в экономиках с доходом ниже среднего. Частные производители поставляют решения "под ключ", в то время как государственные агентства обеспечивают клинический персонал и логистику охвата - сочетание, ускоряющее рост объемов. Модель склоняет спрос к мобильным и портативным платформам, которые гибко работают в районах, а не к стационарным установкам, расширяя охват рынка систем маммографии на вторичные города и сельские зоны. Показатели производительности сосредоточены на количестве обследованных женщин, смещая решения о закупках от цены за единицу к экономике стоимости за скрининг.

Капитальные гранты в развивающихся экономиках

Целевые гранты, такие как установка комплекта на 750 000 долларов США от Радиологического общества Северной Америки в Танзании, привлекают внимание к разрыву в скрининге в Африке. Эти награды часто объединяют обучение операторов, сервисные контракты и IT-подключение, обеспечивая время работы активов и соблюдение клинического качества. Успешные пилотные проекты становятся референсными сайтами, которые влияют на национальные тендеры и катализируют последующие покупки, создавая волновые эффекты на рынке систем маммографии. Поставщики, встраивающие компоненты наращивания потенциала в грантовые предложения, позиционируют себя как долгосрочные партнеры, захватывая доходы от услуг и продажи расходных материалов после завершения первоначальных циклов финансирования.

Анализ влияния ограничений

| Ограничение | (~) % влияния на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Связанное с дозой радиации потребительское сопротивление | -0.8% | Глобально, с более высоким воздействием на развитые рынки | Среднесрочно (2-4 года) |

| Сокращение ставок возмещения в ОЭСР | -1.2% | В основном Северная Америка и ЕС | Краткосрочно (≤ 2 лет) |

| Нехватка полупроводников детекторного качества | -0.6% | Влияние на глобальную цепочку поставок | Краткосрочно (≤ 2 лет) |

| Кадровые пробелы рентгенологов | -1.1% | Глобально, остро в развитых рынках | Долгосрочно (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Связанное с дозой радиации потребительское сопротивление

Хотя современные системы ограничивают воздействие до 0,4-1 мЗв на обследование, общественное восприятие риска радиации может подавлять приверженность скринингу, особенно в странах, которые теперь мандатируют уведомления о плотности в соответствии с поправками MQSA [1]U.S. Food & Drug Administration, "Density Notification Final Rule," fda.gov . Усиление в социальных сетях опасений относительно дозы заставляет провайдеров выделять время приема на консультирование и инвестировать в протоколы с низкой дозой. Производители продвигают технологию подсчета фотонов и приложения для обучения пациентов для смягчения нерешительности, однако затянувшаяся тревога снижает показатели использования и, следовательно, циклы обновления в рынке систем маммографии.

Сокращение ставок возмещения в ОЭСР

Сдерживание затрат приводит к сокращению коэффициента конверсии Medicare 2025 года на 2,83%, при этом томосинтез CPT G0279 снижается на 9,67%; европейские системы здравоохранения отражают эту тенденцию через договорные сокращения тарифов. Более низкие выплаты растягивают периоды замены с шести до девяти лет в больницах среднего размера США, откладывая заказы на премиальные установки. Провайдеры отдают приоритет модернизации, которая гарантирует пропускную способность или экономию дозы с прямой выгодой для доходов, создавая стресс ценового сжатия для поставщиков на рынке систем маммографии.

Сегментный анализ

По типу продукта: Цифровое доминирование сталкивается с 3-D разрушением

Цифровые платформы представляли 62,34% доли рынка систем маммографии в 2024 году, однако 3-D томосинтез мчится вперед со CAGR 9,82% до 2030 года. Превосходная заметность поражений и клинически доказанное снижение ложноположительных результатов побуждают больничные комитеты перераспределять капитальные бюджеты в сторону парков томосинтеза, несмотря на премиальные затраты на приобретение. Комплекты модернизации цифровых систем остаются актуальными среди клиник, чувствительных к стоимости, но строгие правила аккредитации скрининговых программ по всей Европе ускоряют выход аналоговых систем на пенсию. Контрастно-усиленные системы, хвастающиеся 95,9% чувствительностью в плотных молочных железах, создают нишу в третичных онкологических центрах, сигнализируя о дальнейшей продуктовой смеси софистикации для рынка систем маммографии.

Двухуровневая структура сохраняется: ориентированные на ценность покупатели в Африке, Южной Азии и частях Латинской Америки полагаются на комплекты компьютерной радиографии, которые продлевают жизнь аналоговых систем, в то время как технологически передовые учреждения в Северной Америке и Японии перепрыгивают к готовым к ИИ 3-D комплектам. Поставщики, таким образом, вынуждены поддерживать разделенные дорожные карты продуктов, балансируя доступность с инновациями. По мере того как модернизация прекращается после 2028 года, размер рынка систем маммографии, относимый к аналоговым производным, прогнозируется к сокращению, освобождая капитал в сторону фотон-счетных и контрастно-усиленных установок.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По технологии: Интеграция ИИ меняет конкурентную динамику

Фотон-счетные детекторы, расширяющиеся со CAGR 10,03%, обещают более низкую дозу и более высокое пространственное разрешение, делая их стратегическим якорем для флагманских портфолио. Несмотря на то, что 2-D полнопольная цифровая технология удерживает 50,35% размера рынка систем маммографии в 2024 году, спрос на замену решительно склоняется к технологиям, встраивающим ИИ CAD. Покупка RadNet iCAD за 103 миллиона долларов США подчеркивает, как поставщики услуг рассматривают проприетарные алгоритмы как конкурентные рвы. Регуляторные скамьи в США и ЕС упрощают дополнительные заявки на ИИ, устраняя исторические узкие места запуска и сжимая время до рынка для итеративных программных релизов.

Рынок систем маммографии отдает предпочтение поставщикам, которые могут продемонстрировать мультимодальную интеграцию - объединяя широкоугольный томосинтез, контрастное усиление и ИИ-триаж в единый рабочий поток. Siemens' Mammomat B.brilliant обеспечивает 5-секундное сканирование с 50° покрытием, показывая, как циклы обновления оборудования теперь вращаются вокруг пропускной способности так же, как и качества изображения. Прототипы фотон-счета второго поколения нацелены на снижение затрат на детекторы через оптимизацию изготовления, потенциально демократизируя доступ к технологии после 2027 года.

По модальности визуализации: Рост интервенционных процедур сигнализирует переход к персонализированной медицине

Скрининг доминировал с 74,39% размера рынка систем маммографии в 2024 году, но интервенционные применения растут быстрее всего со CAGR 10,38%. Растущие объемы биопсии происходят от расширенных скрининговых когорт и поражений, помеченных ИИ, которые требуют целенаправленного взятия образцов. Комплекты стерео-биопсии интегрируют визуализацию и вакуум-ассистированное иссечение, сокращая процедурные времена и улучшая диагностический выход. Диагностическая маммография остается стабильной мостовой модальностью, захватывающей последующую визуализацию для подозрительных скринингов, в то время как интраоперационная визуализация образцов расширяется в рамках путей органосохраняющей хирургии молочной железы.

Вакуум-ассистированные системы, такие как Mammotome Elite, позволяют удаление ткани с меньшими разрезами, снижая заболеваемость пациентов и поддерживая модели выписки в тот же день. Соответствующие модернизации оборудования поднимают доходы от аксессуаров - компрессионные лопатки, иглы для биопсии и модернизируемые программные ключи - питая дополнительные прибыли внутри рынка систем маммографии. Провайдеры все больше оценивают закупку модальностей на основе эффективности пути лечения, а не автономной производительности визуализации, выравнивая капитальные расходы с показателями ценностно-ориентированной помощи.

По конечному пользователю: Диагностические центры бросают вызов доминированию больниц

Больницы удерживали 44,81% доли рынка систем маммографии в 2024 году, однако диагностические центры визуализации расширяются со CAGR 9,81%, поскольку плательщики толкают рутинный скрининг в более дешевые амбулаторные условия. Независимые центры ищут высокопроизводительные гантри с автоматическим позиционированием и ИИ-триажем, которые компенсируют скудное укомплектование технологами. Амбулаторные хирургические центры теперь инвестируют в собственную визуализацию для объединения услуг биопсии и лампэктомии, создавая интегрированные коридоры ухода за молочными железами, которые повышают удержание пациентов.

Для мобильного охвата прицепные 2-D цифровые комплекты сохраняют актуальность, особенно где грантовое финансирование приоритизирует географический охват над глубиной функций. Поставщики адаптируют сервисные контракты - предлагая гарантии времени работы и удаленную диагностику - для минимизации операционного простоя, который подрывал бы цели пропускной способности пациентов. Панели аналитики рабочего процесса, когда-то опциональные, теперь встроены для оптимизации использования слотов, укрепляя принятие решений на основе данных во всех категориях покупателей на рынке систем маммографии.

Географический анализ

Северная Америка командовала 42,85% доли рынка систем маммографии в 2024 году, закрепленная установленными руководящими принципами скрининга и быстрым внедрением ИИ. Однако 1400+ незаполненных вакансий рентгенологов и сокращение платы Medicare за томосинтез на 9,67% будут умерять спрос на замещение до 2026 года. Провайдеры противостоят, развертывая ИИ-триаж для преодоления кадровых пробелов, что поддерживает уровни использования модальностей при продлении жизненных циклов оборудования. Канада направляет федеральное финансирование здоровья молочных желез в сторону мобильных установок северных территорий, отражая устойчивую приверженность равноправному доступу несмотря на фискальные встречные ветры.

Азиатско-Тихоокеанский регион регистрирует CAGR 10,54%, самый быстрый в мире, приводимый в движение раздувающейся заболеваемостью Китая и государственными схемами медицинского страхования Индии, которые субсидируют караваны маммографии. Смешанные финансовые закупки Индонезии подчеркивают роль многосторонних банков в масштабировании инфраструктуры. Япония, Южная Корея и Сингапур уже принимают 3-D томосинтез, в то время как рынки Юго-Восточной Азии подчеркивают прочные, портативные установки, которые пересекают архипелажные географии. Рынок систем маммографии, таким образом, охватывает спектр от высокоуровневых фотон-счетных установок в Токио до работающих от батареи фургонов, обслуживающих индонезийские острова.

Зрелые скрининговые программы Европы поддерживают стабильный, но сдержанный рост. Регламент по медицинским устройствам (ЕС) 2017/745, полностью действующий с 2021 года, ужесточает временные рамки оценки соответствия, но улучшает прозрачность трансграничного переноса устройств [2]European Parliament and Council, "Medical Device Regulation (EU) 2017/745," eur-lex.europa.eu. Одобрение Европейской комиссией 2023 года томосинтеза как превосходной технологии повышает обоснование модернизации, особенно в Германии и странах Северной Европы. Бюджетные давления и нехватка рабочей силы смещают фокус к ориентированным на производительность функциям над модернизацией детекторов следующего поколения, делая обновления программного обеспечения ИИ более приемлемыми, чем полные замены оборудования на рынке систем маммографии.

Конкурентная среда

Рынок систем маммографии умеренно консолидирован: ведущие игроки Hologic, GE HealthCare и Siemens Healthineers закрепляют долю через объединенные решения визуализации, интервенционных и ИИ. Hologic отклонила предложение о поглощении на 16 миллиардов долларов США в 2024 году, приобретая Endomagnetics за 310 миллионов долларов США и Gynesonics за 350 миллионов долларов США, демонстрируя стратегию расширения экосистем здоровья молочных желез за пределы основной визуализации. Серия GE HealthCare's Pristina Via снижает вариабельность компрессии и интегрирует поставщик-нейтральное сравнение предыдущих изображений, нацеливаясь на блокировку мультибрендовых больничных сетей.

Siemens опирается на синергии со своим онкологическим подразделением Varian для позиционирования комплектов Mammomat в рамках интегрированных путей рака. Появляющиеся соперники эксплуатируют нишевые технологии: конусно-лучевая КТ молочной железы Koning Health регистрирует 92% чувствительность против 77% для конвенциональной маммографии, хотя высокая стоимость ограничивает ближайшее усвоение[3]Amerigo Allegretto, "Cone-beam CT Shows Superiority over Mammography," AuntMinnieEurope, auntminnieeurope.com. Вертикальная интеграция RadNet через покупку iCAD олицетворяет тенденцию, когда операторы услуг приобретают разработчиков ИИ для создания замкнутых диагностических экосистем, модель, которая могла бы расстроить традиционные отношения поставщик-провайдер на рынке систем маммографии.

Участники фотон-счета используют экспертизу полупроводникового изготовления для подрыва цен на производительность детекторов у действующих игроков, но волатильность цепочки поставок вокруг кадмий-теллурида и кремниевых пластин остается ограничивающим фактором. Тем временем региональные специалисты в Бразилии, Турции и Китае нацеливаются на чувствительных к цене покупателей с урезанными цифровыми установками, поддерживая фрагментацию на развивающихся рынках даже при том, что глобальные лидеры консолидируют долю в развитых странах.

Лидеры мировой индустрии маммографии

-

GE Healthcare

-

Hologic Inc.

-

Koninklijke Philips NV

-

Siemens Healthineers

-

Fujifilm Holdings Corporation

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Ноябрь 2024: GE HealthCare представила систему маммографии Pristina Via с поставщик-нейтральным сравнением предыдущих изображений и более низкими дозами радиации для всех категорий толщины молочной железы.

- Ноябрь 2024: Hologic представила платформу маммографии Envision на RSNA с 2,5-секундным циклом 3-D сканирования.

- Июнь 2024: FUJIFILM India открыла свою первую лабораторию навыков с NM Medical Mumbai для повышения квалификации рентгенотехников в технологиях полнопольной цифровой маммографии.

Объем отчета по мировому рынку маммографии

Согласно объему отчета, маммография относится к стандартной диагностической и скрининговой технике, которая используется для скрининга тканей молочных желез для проверки наличия злокачественной опухоли. Процесс включает использование низкоэнергетических рентгеновских лучей для раннего обнаружения рака молочной железы. Рынок маммографии сегментирован по типу продукта (цифровые системы, аналоговые системы, томосинтез молочной железы и другие типы продуктов), конечным пользователям (больницы, специализированные клиники и диагностические центры) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, и Южная Америка). Отчет по рынку также охватывает оценочные размеры рынка и тенденции для 17 различных стран в основных регионах по всему миру. Отчет предлагает стоимость (в миллионах долларов США) для вышеуказанных сегментов.

| Цифровые системы |

| Системы 3-D томосинтеза молочной железы |

| Аналоговые системы |

| Комплекты модернизации компьютерной радиографии |

| Системы контрастно-усиленной маммографии |

| 2-D полнопольная цифровая |

| 3-D / Томосинтез |

| Фотон-счетная цифровая |

| ИИ-обеспеченная CAD и триаж изображений |

| Скрининговая маммография |

| Диагностическая маммография |

| Интервенционная (стерео-биопсия) |

| Интраоперационная визуализация образцов |

| Больницы |

| Диагностические центры визуализации |

| Амбулаторные хирургические центры |

| Прочие |

| Северная Америка | США |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Ближний Восток и Африка | ССЗ |

| Южная Африка | |

| Остальная часть Ближнего Востока и Африки | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По типу продукта | Цифровые системы | |

| Системы 3-D томосинтеза молочной железы | ||

| Аналоговые системы | ||

| Комплекты модернизации компьютерной радиографии | ||

| Системы контрастно-усиленной маммографии | ||

| По технологии | 2-D полнопольная цифровая | |

| 3-D / Томосинтез | ||

| Фотон-счетная цифровая | ||

| ИИ-обеспеченная CAD и триаж изображений | ||

| По модальности визуализации | Скрининговая маммография | |

| Диагностическая маммография | ||

| Интервенционная (стерео-биопсия) | ||

| Интраоперационная визуализация образцов | ||

| По конечному пользователю | Больницы | |

| Диагностические центры визуализации | ||

| Амбулаторные хирургические центры | ||

| Прочие | ||

| По географии | Северная Америка | США |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Ближний Восток и Африка | ССЗ | |

| Южная Африка | ||

| Остальная часть Ближнего Востока и Африки | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, освещенные в отчете

Каков размер мирового рынка маммографии?

Ожидается, что размер мирового рынка маммографии достигнет 2,72 млрд долларов США в 2025 году и будет расти со CAGR 9,20% до 4,22 млрд долларов США к 2030 году.

Какой продуктовый сегмент набирает долю быстрее всего?

Системы 3-D томосинтеза молочной железы расширяются со CAGR 9,82%, обгоняя другие продуктовые категории.

Кто являются ключевыми игроками на мировом рынке маммографии?

GE Healthcare, Hologic Inc., Koninklijke Philips NV, Siemens Healthineers и Fujifilm Holdings Corporation являются основными компаниями, работающими на мировом рынке маммографии.

Какой регион растет быстрее всего на мировом рынке маммографии?

Азиатско-Тихоокеанский регион растет со CAGR 10,54% до 2030 года благодаря растущей заболеваемости и финансируемому правительством скринингу.

Какой регион имеет наибольшую долю на мировом рынке маммографии?

В 2025 году Северная Америка составляет наибольшую долю рынка на мировом рынке маммографии.

Последнее обновление страницы: