Размер и доля рынка устройств для диабета Бразилии

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2019 - 2023 |

| Размер Рынка (2025) | 1.18 Миллиардов долларов США |

| Размер Рынка (2030) | 1.53 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 5.62% CAGR |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка устройств для диабета Бразилии от Mordor Intelligence

Рынок устройств для диабета Бразилии оценивается в 1,12 млрд долларов США в 2025 году, и прогнозируется его рост до 1,47 млрд долларов США к 2030 году, что отражает CAGR 5,62% за этот период. Рост обусловлен растущим диабетическим населением в 16,8 млн человек в 2024 году, более широкими национальными программами скрининга и быстрым внедрением цифровых медицинских инструментов, которые упрощают взаимодействие с пациентами и обмен данными. Производители устройств локализуют производство для соблюдения внутренних нормативных требований при удовлетворении растущего спроса на инновационные глюкометры и системы доставки инсулина. В то же время правительственные субсидийные схемы расширяют компенсацию, улучшая доступность в регионах с низкими доходами и повышая объемные продажи. Конкурентное давление усиливается, поскольку транснациональные и отечественные компании ищут гибридные решения, которые сочетают доступность с передовой функциональностью - комбинацию, хорошо подходящую для различных уровней доходов и условий лечения в Бразилии.

Ключевые выводы отчета

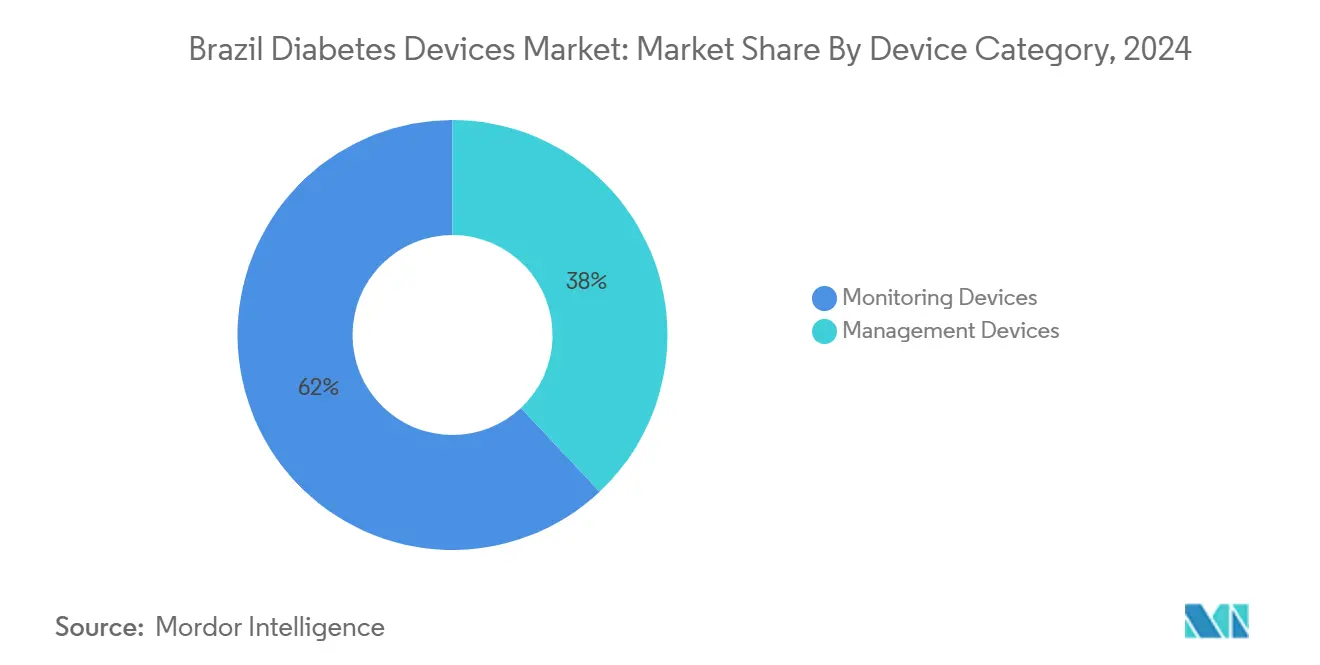

- По категории устройств продукты SMBG лидировали с 62% доли рынка устройств для диабета Бразилии в 2024 году, тогда как системы CGM развиваются с CAGR 6,5% до 2030 года.

- По устройствам управления одноразовые инсулиновые ручки захватили 45% доли размера рынка устройств для диабета Бразилии в 2024 году, в то время как инсулиновые помпы показывают самый быстрый CAGR 5,9% до 2030 года.

- По конечным пользователям больницы и клиники держали 55% доли доходов в 2024 году; домашний уход прогнозируется для роста с CAGR 6,1% между 2025 и 2030 годами.

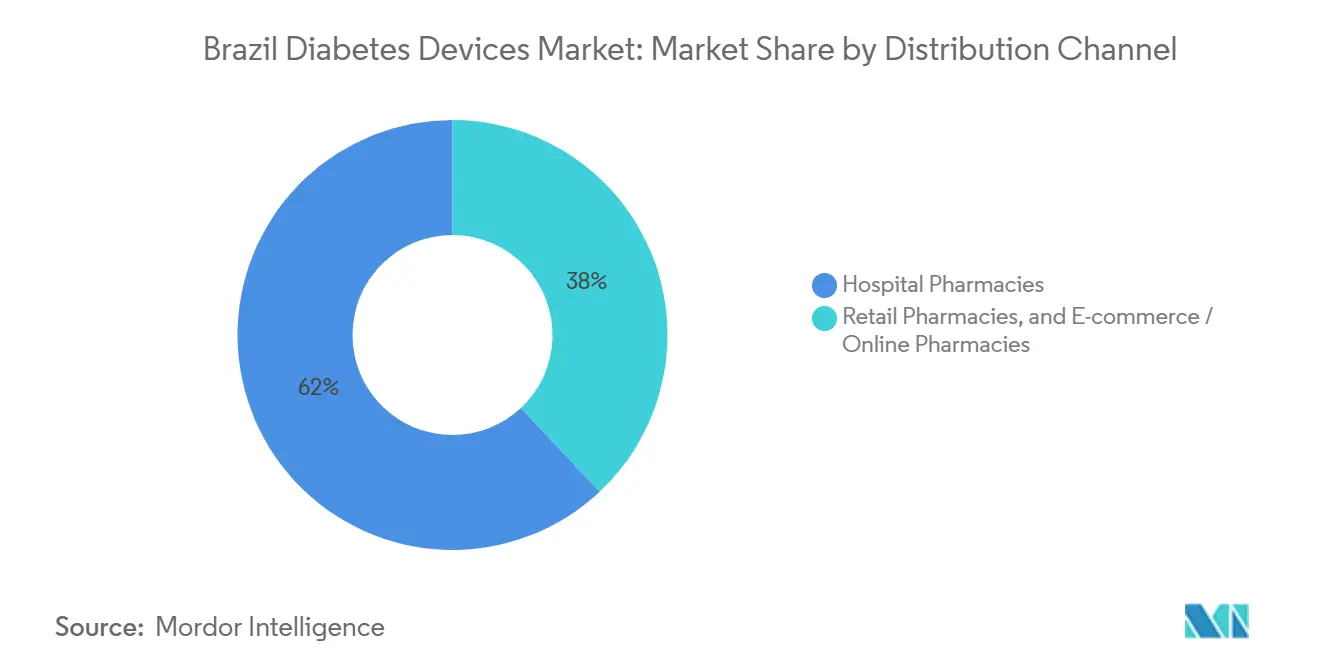

- По каналам распространения больничные аптеки составляли 62% доли размера рынка устройств для диабета Бразилии в 2024 году, тогда как электронная торговля расширяется с CAGR 6,7% до 2030 года.

Тенденции и инсайты рынка устройств для диабета Бразилии

Анализ влияния драйверов

| Драйвер | (~) % Влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Растущая распространенность ожирения и диабета | +0.9% | Юго-восток и Юг | Долгосрочно (≥ 4 лет) |

| Рост гериатрического населения | +1.2% | Городские центры по всей стране | Долгосрочно (≥ 4 лет) |

| Интеграция цифровых медицинских решений | +1.4% | Городские районы, расширяющиеся вглубь | Среднесрочно (2-4 года) |

| Быстрое внедрение CGM после включения компенсации ANVISA (SUS и частные) | +1.0% | По всей стране | Краткосрочно (≤ 2 лет) |

| Всплеск бразильских платформ электронных аптек, обеспечивающих прямые продажи устройств потребителям | +0.7% | Крупные города и столичные пояса | Среднесрочно (2-4 года) |

| Расширение национального скрининга диабета | +0.8% | Столицы штатов по всей стране | Среднесрочно (2-4 года) |

| Источник: Mordor Intelligence | |||

Растущая распространенность ожирения и диабета

Прогнозируется, что уровень ожирения среди взрослого населения Бразилии достигнет 48% к 2044 году, поднявшись с 28,2% в 2022 году [1]Eduardo Augusto F. Nilson, "Almost Half of Brazilian Adults Will Be Living With Obesity Within 20 Years," World Obesity Federation, worldobesity.org. Эта тенденция тесно связана с моделируемым всплеском распространенности диабета 2 типа с 9,2% до 27,0% к 2036 году. Растущее бремя болезней трансформируется в более сильный спрос на сложные устройства мониторинга, особенно системы CGM, которые интегрируются с приложениями для контроля веса и предлагают непрерывные инсайты. Молодые взрослые теперь сталкиваются с более ранними диагнозами, создавая потребительский сегмент, который ценит мобильность, подключенность и превентивную аналитику. Производители отвечают интегрированными платформами, которые связывают отслеживание глюкозы с лайфстайл-коучингом - сдвиг продуктовой линейки, который повышает среднюю стоимость устройства. Влияние драйвера усиливается в более индустриализированных регионах Юго-востока и Юга, где уровни ожирения и располагаемые доходы наиболее высоки.

Рост гериатрического населения

Прогнозируется, что население Бразилии в возрасте 65+ удвоится к 2050 году, при этом текущие исследования показывают распространенность диабета 18,5% среди пожилых людей против 6,4% в целом по стране. [2]Adriana Amorim de Farias Leal, "Access to Medicines for Hypertension and Type 2 Diabetes in Brazil," Cad Saude Publica, pubmed.ncbi.nlm.nih.gov Эта демографическая группа требует устройств с большими дисплеями, упрощенными интерфейсами и дружественным для опекунов обменом данных. Пожилые пользователи часто предпочитают гибридный мониторинг - сочетающий ручную регистрацию с цифровыми панелями - побуждая поставщиков переделывать CGM-приемники и SMBG-глюкометры для ясности и тактильной обратной связи. Увеличенная продолжительность жизни означает более длительные горизонты лечения, тем самым увеличивая совокупное потребление устройств. Городские центры видят наибольшее влияние, поскольку специализированные клиники и инфраструктура телемедицины упрощают адаптацию пожилых людей. В долгосрочной перспективе производители устройств, которые учитывают эргономические потребности и требования удобства использования, будут консолидировать долю среди этой расширяющейся когорты.

Интеграция цифровых медицинских решений

Регуляторная поддержка телемедицины в 2022 году ускорила внедрение платформ удаленного управления, таких как GlucoTrends, которые сообщают о 85% уровне разрешения консультаций. Безшовное сопряжение CGM-уведомлений с мобильными приложениями позволяет клиницистам корректировать терапию без личных визитов - возможность, ценимая в географически распределенных внутренних районах Бразилии. Цифровая терапия также создает возможности премиального ценообразования: подключенные глюкометры и умные ручки продаются примерно на 30% дороже базовых устройств, но выигрывают от более быстрой оптимизации терапии. Данные цепочки поставок показывают, что больницы и частные страховщики склоняются к интегрированным экосистемам, побуждая поставщиков объединять аппаратное обеспечение, облачную аналитику и услуги коучинга. По мере закрытия инфраструктурных пробелов в сельских зонах в среднесрочной перспективе цифровое здравоохранение станет крупнейшим дополнительным вкладчиком в рост рынка устройств для диабета Бразилии.

Анализ влияния драйверов

| Драйвер | (~) % Влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Растущая распространенность ожирения и диабета | +0.9% | Юго-восток и Юг | Долгосрочно (≥ 4 лет) |

| Рост гериатрического населения | +1.2% | Городские центры по всей стране | Долгосрочно (≥ 4 лет) |

| Интеграция цифровых медицинских решений | +1.4% | Городские районы, расширяющиеся вглубь | Среднесрочно (2-4 года) |

| Расширение национального скрининга диабета | +0.8% | Столицы штатов по всей стране | Среднесрочно (2-4 года) |

| Источник: Mordor Intelligence | |||

Расширение национального скрининга диабета

Министерство здравоохранения Бразилии стандартизирует протоколы для пациентов высокого риска для улучшения раннего выявления, решая проблему того, что только 36,5% специалистов сейчас используют единые критерии. Более широкий скрининг повышает показатели диагностики и направляет пациентов напрямую в субсидируемый канал Farmácia Popular, где 53,6% пользователей пероральных препаратов уже получают поставки. Ранняя диагностика увеличивает пожизненные расходы на устройства, особенно для SMBG стартовых комплектов и глюкометров начального уровня. Внедрение происходит быстрее всего в столицах штатов, которые располагают централизованными лабораториями и центрами государственных закупок. В течение следующих четырех лет скрининг будет повышать базовые объемы единиц более предсказуемо, позволяя производителям совершенствовать прогнозы спроса и стратегии управления запасами.

Анализ влияния ограничений

| Ограничение | (~) % Влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Строгие нормативные требования | -0.7% | По всей стране; сильнее на импорт | Краткосрочно (≤ 2 лет) |

| Низкая плотность эндокринологов | -0.6% | Север, внутренние районы Северо-востока | Среднесрочно (2-4 года) |

| Высокие затраты | -0.4% | Регионы с низкими доходами | Среднесрочно (2-4 года) |

| Импортные пошлины (14-16%) на CGM-передатчики | -0.5% | По всей стране | Краткосрочно (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Низкая плотность эндокринологов

Дефицит специалистов ограничивает внедрение передовых устройств во внутренних муниципалитетах; многие сложные системы CGM или помп требуют рецепта и наблюдения от эндокринологов. Пилоты теле-консультаций, такие как UBS+Digital, достигли 85% уровня разрешения на 6 312 сессиях, указывая на частичное облегчение [3].Celina de Almeida Lamas, "Telehealth Initiative to Enhance Primary Care Access in Brazil," Journal of Medical Internet Research, jmir.orgТем не менее, непоследовательный широкополосный интернет и цифровая грамотность сдерживают результаты, оставляя внедрение неравномерным за пределами крупных городов. Производители партнерствуют с сетями медсестер и врачами первичного звена для расширения охвата обучения, однако скорость развертывания остается связанной с профессиональным потенциалом.

Строгие нормативные требования

Строгий процесс одобрения ANVISA продлевает сроки запуска устройств до 18 месяцев; ее техническая записка 2024 года запретила неинвазивные датчики глюкозы SmartWatch из-за проблем безопасности. Зарубежные участники должны назначать местных представителей и часто строить отечественные сборочные линии, повышая первогодичные затраты. Хотя реформы нацелены на большее взаимное признание с зарубежными регуляторами к 2029 году, текущие узкие места благоприятствуют устоявшимся транснациональным корпорациям, которые имеют бразильские сертификаты надлежащей производственной практики. Более мелкие инноваторы сталкиваются с капитальным напряжением, поскольку они преодолевают документооборот, клиническую валидацию и языковые требования. Эти препятствия замедляют цикл обновления высокотехнологичных технологий, сдерживая краткосрочное ускорение рынка.

Высокие затраты

Премиальные CGM-комплекты и инсулиновые помпы продаются по розничным ценам в 3-4 раза выше стоимости базовых SMBG-комплектов, превышая бюджеты пациентов, полагающихся на Единую систему здравоохранения. Хотя Farmácia Popular расширяет доступ к полоскам и шприцам, покрытие для CGM в реальном времени остается ограниченным. Фирмы устройств вводят инженерно оптимизированные по стоимости модели с многоразовыми датчиками и продленными периодами ношения для снижения стоимости за день, но расширение субсидий остается ключевым. До тех пор пока компенсация не расширится, ценовая чувствительность будет ограничивать проникновение в сегменты рынка устройств для диабета Бразилии, обслуживающие пользователей с низкими доходами.

Сегментный анализ

По категории устройств - устройства мониторинга: CGM набирает обороты

Самоконтроль уровня глюкозы в крови все еще доминировал с 62% доли доходов рынка устройств для диабета Бразилии в 2024 году. Расходные тест-полоски сегмента генерируют стабильные продажи, в то время как глюкометры и ланцеты имеют более медленные циклы замены. Системы CGM, однако, прогнозируются для регистрации CAGR 6,5% до 2030 года, изменяя состав мониторинга. Размер рынка устройств для диабета Бразилии для CGM прогнозируется для расширения вместе со спросом на круглосуточные инсайты, которые подключаются к панелям врачей - функция, ценимая как государственными, так и частными страховщиками за ее потенциал снижения затрат, связанных с осложнениями.

SMBG остается незаменимым там, где Farmácia Popular покрывает полоски и глюкометры, обеспечивая высокое проникновение во всех доходных категориях. Поставщики теперь встраивают Bluetooth в доступные глюкометры, чтобы данные интегрировались с мобильными приложениями, сужая функциональные пробелы с CGM. В результате появляются гибридные продукты: глюкометры для измерения из пальца, которые запускают автоматизированный коучинг через смартфоны, предлагая доступную точку входа для пациентов, поэтапно переходящих к непрерывному измерению с течением времени. Этот поэтапный путь обновления поддерживает постепенный рост доходов, сохраняя при этом скромные первоначальные личные расходы.

Одноразовые инсулиновые ручки захватили 45% доли рынка устройств для диабета Бразилии в 2024 году благодаря их точности дозирования и широкой компенсации. Инсулиновые помпы, хотя и имеют меньшую базу, прогнозируются для роста с CAGR 5,9% к 2030 году, поскольку алгоритмы замкнутого контура и упрощенные пользовательские интерфейсы улучшают принятие пациентами. Доля рынка устройств для диабета Бразилии для помп поддерживается партнерствами, которые интегрируют датчики Abbott с аппаратным обеспечением доставки Medtronic, создавая почти автоматизированный гликемический контроль.

Многоразовые ручки, использующие инсулиновые картриджи, привлекают экологически сознательных пользователей и учреждения, стремящиеся к сокращению отходов. Шприцы и струйные инъекторы, когда-то преобладавшие, теперь обслуживают условия с ограниченными затратами. Во всех категориях происходит конвергенция: производители объединяют устройства-ручки с облачными приложениями, которые записывают инъекции и объединяют журналы с данными глюкозы, поддерживая решения врачей по титрованию и отчеты по приверженности.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По конечным пользователям - домашний уход меняет форму доставки

Больницы и клиники сохранили 55% доходов от устройств в 2024 году, поскольку они остаются точкой входа для диагностики, острого управления и инициации передовых технологий. Домашний уход, однако, растет с CAGR 6,1%, подпитываемый нормативными актами телемедицины, которые обеспечивают удаленное наблюдение и электронные рецепты. Размер рынка устройств для диабета Бразилии для домашнего ухода расширяется быстрее всего в столичных районах, где интернет-инфраструктура поддерживает передачу данных в реальном времени от CGM-датчиков к командам ухода.

Розничные аптеки и специализированные диабетические центры выступают в качестве промежуточных хабов, предлагая обучение устройствам без больничных накладных расходов. Исследования пользователей FreeStyle Libre в рамках государственной системы Бразилии показывают, что образовательные программы, предоставляемые через эти центры, значительно улучшают показатели времени в целевом диапазоне, подчеркивая важность доступной поддержки. Со временем данные устройств, поступающие из домов в клиники, будут способствовать популяционной аналитике, которая информирует стратегии общественного здравоохранения.

По каналам распространения - электронная торговля нарушает традиционные поставки

Больничные аптеки составляли 62% размера рынка устройств для диабета Бразилии в 2024 году благодаря силе интегрированных протоколов выписки и связей с компенсацией. Онлайн-каналы продвигаются с CAGR 6,7%, подпитываемые предпочтениями молодых пациентов и федеральной программой цифровизации на 200 млн долларов США, которая поддерживает электронные рецепты. Городские потребители ценят доставку на дом, особенно для ежемесячного пополнения тест-полосок и замены датчиков.

Розничные сети остаются ключевым вариантом физических магазинов, особенно там, где применяются субсидии Farmácia Popular. Они служат пунктами получения субсидируемых поставок, упрощая доставку последней мили в средних городах. Для производителей омниканальная согласованность - последовательное ценообразование, аутентификация и послепродажная поддержка в физических и цифровых точках продаж - становится конкурентным дифференциатором.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

Географический анализ

Юго-восток Бразилии командует наибольшей региональной долей рынка устройств для диабета Бразилии из-за более высоких доходов домохозяйств, плотных сетей специалистов и 68% национального производственного потенциала устройств в Сан-Паулу[4]International Trade Administration, "Brazil - Healthcare," International Trade Administration, trade.gov.Больницы региона возглавляют внедрение интеграций CGM-помп и участвуют в пилотных схемах компенсации, устанавливая стандарты, позже реплицируемые в других местах. Платформы телемедицины, такие как служба больницы Sírio-Libanês, дополнительно обогащают экосистему региона, обеспечивая уход на основе данных, который усиливает ценность устройств.

Юг пользуется сильными государственными расходами на здравоохранение и, таким образом, демонстрирует более высокое проникновение CGM, чем в среднем по стране. Напротив, Северо-восток демонстрирует более низкое базовое использование, но самый быстрый региональный рост, поскольку целевые федеральные проекты решают историческое недоинвестирование. Расширение субсидий через Farmácia Popular, в сочетании с образовательными кампаниями, сужает пробелы в доступе, хотя дефицит эндокринологов по-прежнему ограничивает развертывание высокотехнологичных устройств в сельских зонах.

Северные и Центрально-Западные области представляют возможности на ранней стадии с двузначным ростом с небольшой базы. Географические барьеры затрудняют логистику, а покрытие интернетом неравномерно, но пилоты телемедицины, такие как UBS+Digital, выявляют скрытый спрос; 85% консультаций закрылись без направления, указывая на эффективный потенциал удаленного управления. По мере улучшения инфраструктуры поставщики, сосредоточенные на прочных устройствах, которые переносят жару и влажность, могут найти восприимчивые рынки.

Конкурентная среда

Конкуренция на рынке устройств для диабета Бразилии умеренная, возглавляемая Abbott, Roche и Medtronic, которые используют глобальные R&D и местные сборочные площадки. Medtronic контролирует около 20,5% ниши инсулиновых помп, в то время как FreeStyle Libre от Abbott доминирует в поставках flash CGM в государственные клиники. Стратегии локализации включают расширение завода в Монтес-Кларус компанией Novo Nordisk на 6,4 млрд долларов США, согласующееся с правительственным партнерством продуктивного развития для обеспечения трансфера технологий.

Строители цифровых экосистем появляются как конкурентные дикие карты. Платформы, такие как GlucoTrends, агрегируют данные от глюкометров, датчиков и ручек, затем подают инсайты клиницистам, повышая привязанность к тому аппаратному обеспечению, которое использует пациент. Транснациональные корпорации инвестируют в открытые API, в то время как отечественные фирмы стремятся к гибридам с более низкими ценами, которые перекрывают базовый мониторинг и постоянное измерение. Регулирование формирует соперничество: строгие проверки ANVISA дают преимущество компаниям с внутренними регуляторными командами - барьер, который новички должны преодолеть через партнерства или контрактное производство.

Белое пространство остается в подключенных SMBG-глюкометрах средней ценовой категории и помпах начального уровня, упакованных с обучающими модулями на португальском языке. Фирмы, которые встраивают кодирование компенсации и образование клиницистов в запуски продуктов, получают ускорение. На горизонте прогноза широта портфеля, устойчивость цепочки поставок и интеграция с порталами телемедицины будут диктовать сдвиги доли.

Лидеры индустрии устройств для диабета Бразилии

-

Abbott Diabetes Care

-

Medtronic PLC

-

Eli Lilly and Company

-

Roche Diabetes Care

-

LifeScan Inc.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние разработки в индустрии

- Май 2025: Medtronic объявила о выделении своего подразделения диабета для усиления фокуса инноваций на интенсивном управлении инсулином

- Апрель 2025: Novo Nordisk обязалась потратить 8 миллиардов датских крон на расширение своего завода инъекционных терапий в Монтес-Кларус, создав 600 постоянных рабочих мест.

- Май 2025: Medtronic получила награду Líderes da Saúde 2025 за превосходство в R&D в Бразилии.

- Март 2025: Abbott и Бразильское общество диабета запустили общенациональные образовательные программы по использованию CGM.

- Февраль 2025: Roche Diabetes Care представила низкозатратный глюкометр, адаптированный для пациентов Единой системы здравоохранения.

- Октябрь 2024: Министерство здравоохранения расширило покрытие Farmácia Popular диабетических принадлежностей, расширив субсидированный доступ.

Область охвата отчета по рынку устройств для диабета Бразилии

Устройства для лечения диабета - это аппаратное обеспечение, оборудование и программное обеспечение, используемое пациентами с диабетом для регулирования уровня глюкозы в крови, предотвращения осложнений диабета, уменьшения бремени диабета и повышения качества жизни. Рынок устройств для лечения диабета Бразилии сегментирован на устройства управления (инсулиновые помпы (технология и компоненты (устройства инсулиновых помп, резервуары инсулиновых помп и инфузионные наборы)), инсулиновые шприцы, инсулиновые картриджи в многоразовых ручках, одноразовые инсулиновые ручки и струйные инъекторы) и устройства мониторинга (самоконтроль уровня глюкозы в крови (устройства глюкометров, тест-полоски для глюкозы крови и ланцеты) и непрерывный мониторинг глюкозы (датчики и долговечные изделия (приемники и передатчики))) по конечным пользователям (больницы/клиники и дом/личное). Отчет предлагает стоимость (в долларах США) и объем (в единицах) для вышеуказанных сегментов.

| Устройства мониторинга | Устройства самоконтроля уровня глюкозы в крови (SMBG) | Глюкометры |

| Тест-полоски | ||

| Ланцеты | ||

| Устройства непрерывного мониторинга глюкозы (CGM) | Датчики | |

| Долговечные изделия (приемники и передатчики) | ||

| Устройства управления | Устройства доставки инсулина | Устройства инсулиновых помп |

| Одноразовые инсулиновые ручки | ||

| Инсулиновые картриджи в многоразовых ручках | ||

| Инсулиновые шприцы и струйные инъекторы | ||

| Больницы и клиники |

| Домашний уход |

| Розничные аптеки и диабетические центры |

| Больничные аптеки |

| Розничные аптеки |

| Электронная торговля/онлайн-аптеки |

| Юго-восток |

| Юг |

| Северо-восток |

| Север |

| Центрально-Западный |

| По категории устройств | Устройства мониторинга | Устройства самоконтроля уровня глюкозы в крови (SMBG) | Глюкометры |

| Тест-полоски | |||

| Ланцеты | |||

| Устройства непрерывного мониторинга глюкозы (CGM) | Датчики | ||

| Долговечные изделия (приемники и передатчики) | |||

| Устройства управления | Устройства доставки инсулина | Устройства инсулиновых помп | |

| Одноразовые инсулиновые ручки | |||

| Инсулиновые картриджи в многоразовых ручках | |||

| Инсулиновые шприцы и струйные инъекторы | |||

| По конечным пользователям | Больницы и клиники | ||

| Домашний уход | |||

| Розничные аптеки и диабетические центры | |||

| По каналам распространения | Больничные аптеки | ||

| Розничные аптеки | |||

| Электронная торговля/онлайн-аптеки | |||

| По регионам (Бразилия) | Юго-восток | ||

| Юг | |||

| Северо-восток | |||

| Север | |||

| Центрально-Западный | |||

Ключевые вопросы, освещенные в отчете

Насколько велик рынок устройств для диабета Бразилии?

Ожидается, что размер рынка устройств для диабета Бразилии достигнет 1,12 млрд долларов США в 2025 году и будет расти с CAGR более 5,62% до 1,47 млрд долларов США к 2030 году.

Какой сегмент устройств мониторинга растет быстрее всего?

Системы непрерывного мониторинга глюкозы расширяются с CAGR 6,5% между 2025 и 2030 годами.

Насколько значима роль больничных аптек в распространении устройств?

Больничные аптеки составляют 62% общих доходов, хотя электронная торговля набирает импульс с CAGR 6,7%.

Какая правительственная инициатива наиболее улучшает доступность?

Программа Farmácia Popular субсидирует полоски, шприцы и медикаменты, при этом 53,6% пользователей пероральных диабетических препаратов получают поставки через этот канал.

Последнее обновление страницы: