Размер и доля рынка устройств доставки лекарственных средств в Бразилии

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2019 - 2023 |

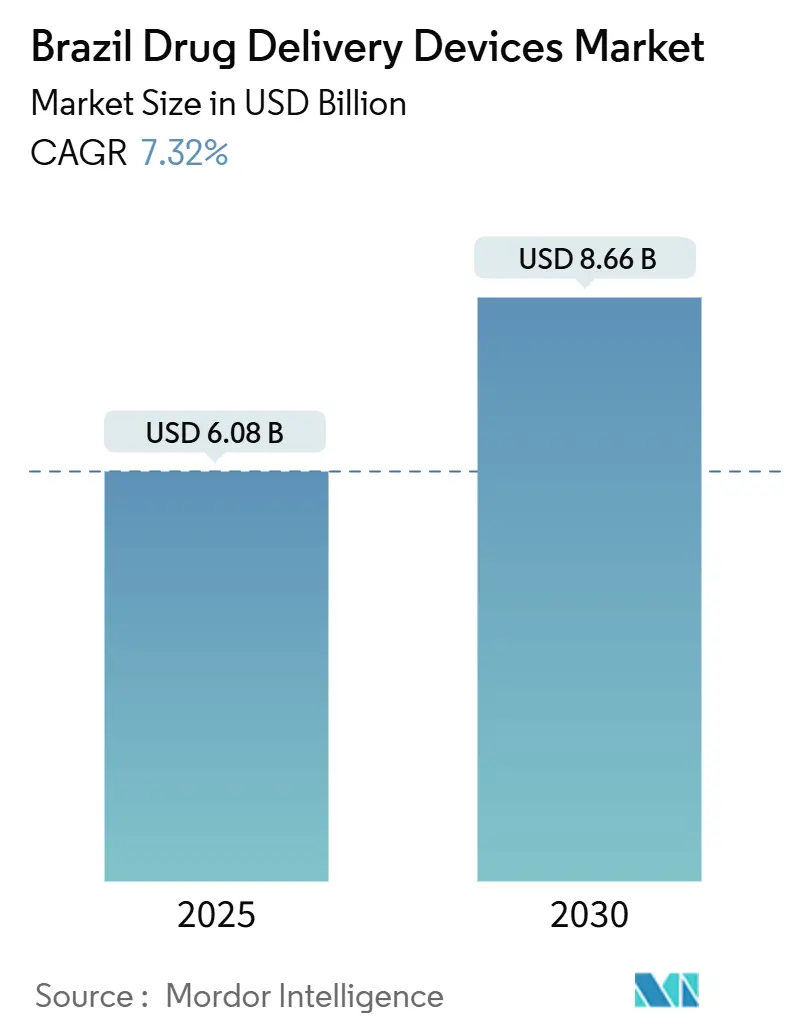

| Размер Рынка (2025) | 6.08 Миллиардов долларов США |

| Размер Рынка (2030) | 8.66 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 7.32% CAGR |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка устройств доставки лекарственных средств в Бразилии от Mordor Intelligence

Размер рынка устройств доставки лекарственных средств в Бразилии достигнет 6,08 млрд долларов США в 2025 году и, по прогнозам, составит 8,66 млрд долларов США к 2030 году, что отражает стабильный среднегодовой темп роста 7,32%. Расширение подкрепляется большой популяцией с хроническими заболеваниями, быстрым внедрением технологий связанного ухода и поддерживающей промышленной политикой, нацеленной на 70% внутреннего предложения медицинских устройств к 2033 году. Спрос наиболее сильный на инъекционные форматы, используемые при диабете и терапии биоаналогами, в то время как имплантируемые системы набирают популярность благодаря достижениям в онкологии и удобству пролонгированного высвобождения. Параллельный бум услуг домашнего ухода и телемедицины расширяет доступ к устройствам для самостоятельного введения, даже несмотря на то, что тарифы и сроки одобрения увеличивают время выхода на рынок для сложной электроники. Многонациональные корпорации по-прежнему доминируют в инновациях, однако местные компании наращивают масштабы в рамках программы Nova Indústria Brasil, улучшая ценовую конкурентоспособность и устойчивость

Ключевые выводы отчета

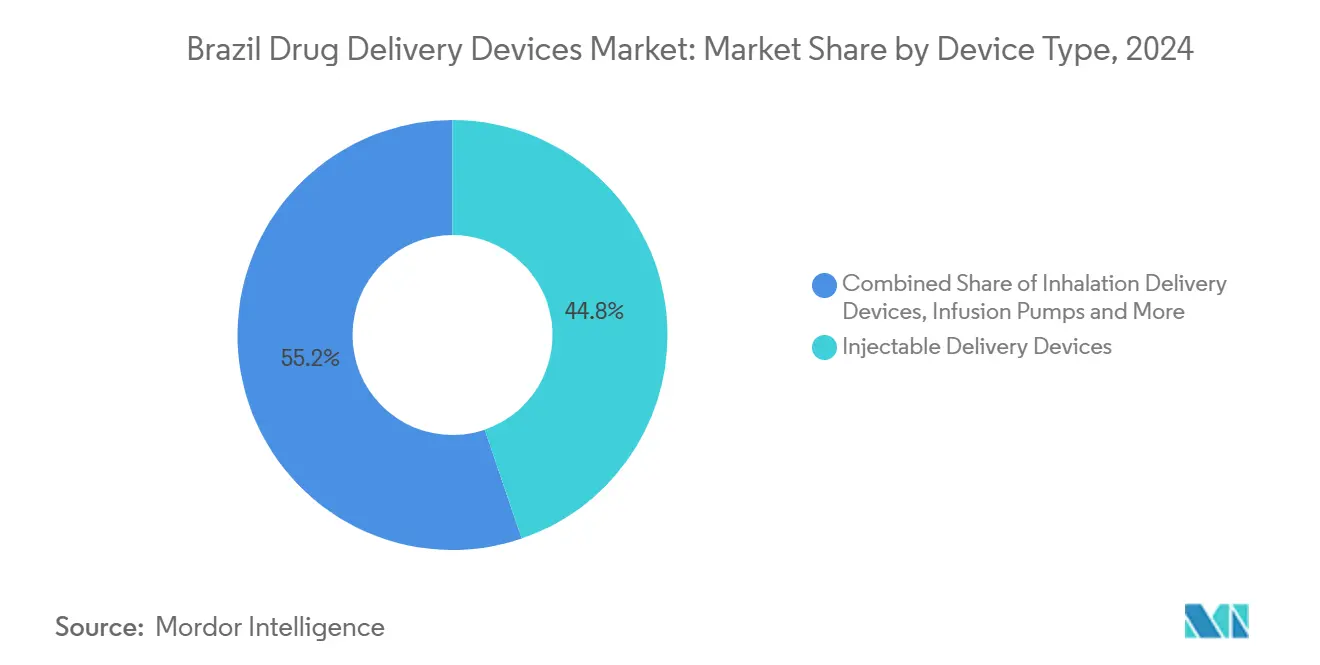

- По типу устройств инъекционные устройства доставки лидировали с 44,78% доли выручки в 2024 году; прогнозируется рост имплантируемых устройств с среднегодовым темпом роста 9,47% до 2030 года.

- По способу введения инъекционные средства составили 54,56% доли рынка устройств доставки лекарственных средств в Бразилии в 2024 году, в то время как ротоглоточные пути, по прогнозам, будут расти с среднегодовым темпом роста 8,78% до 2030 года.

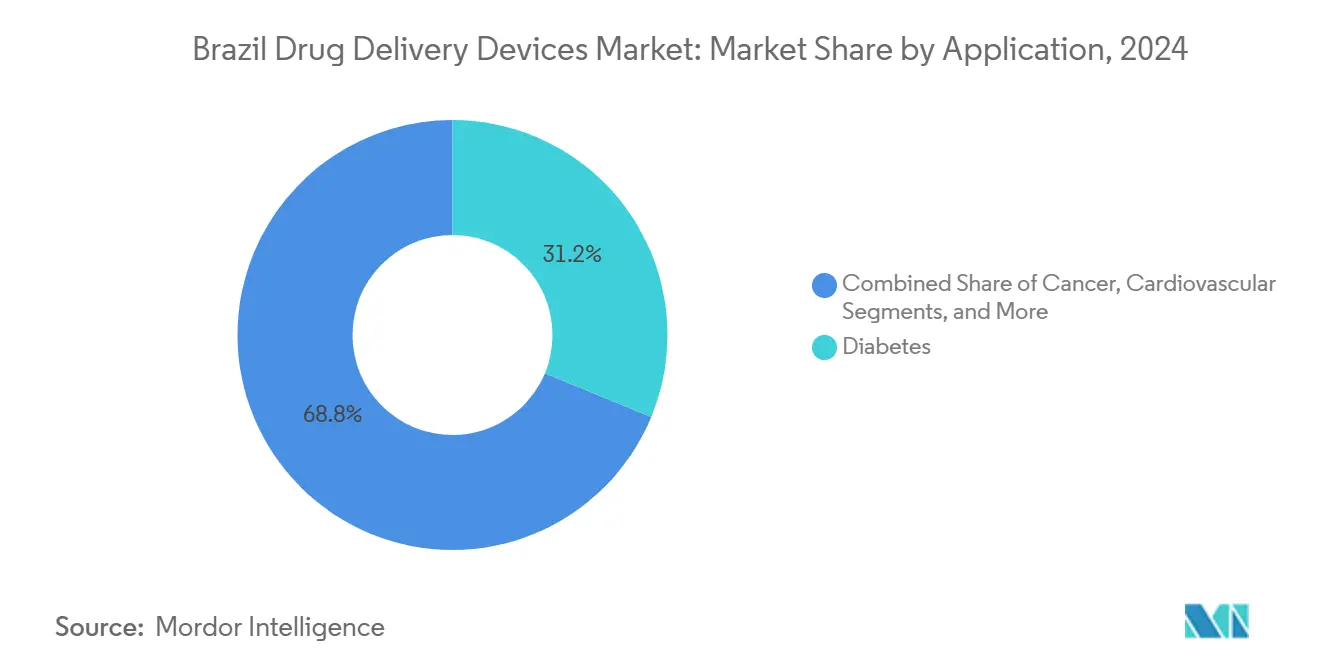

- По применению диабет занял 31,23% размера рынка устройств доставки лекарственных средств в Бразилии в 2024 году, тогда как онкология должна зарегистрировать среднегодовой темп роста 9,67% в период 2025-2030 годов.

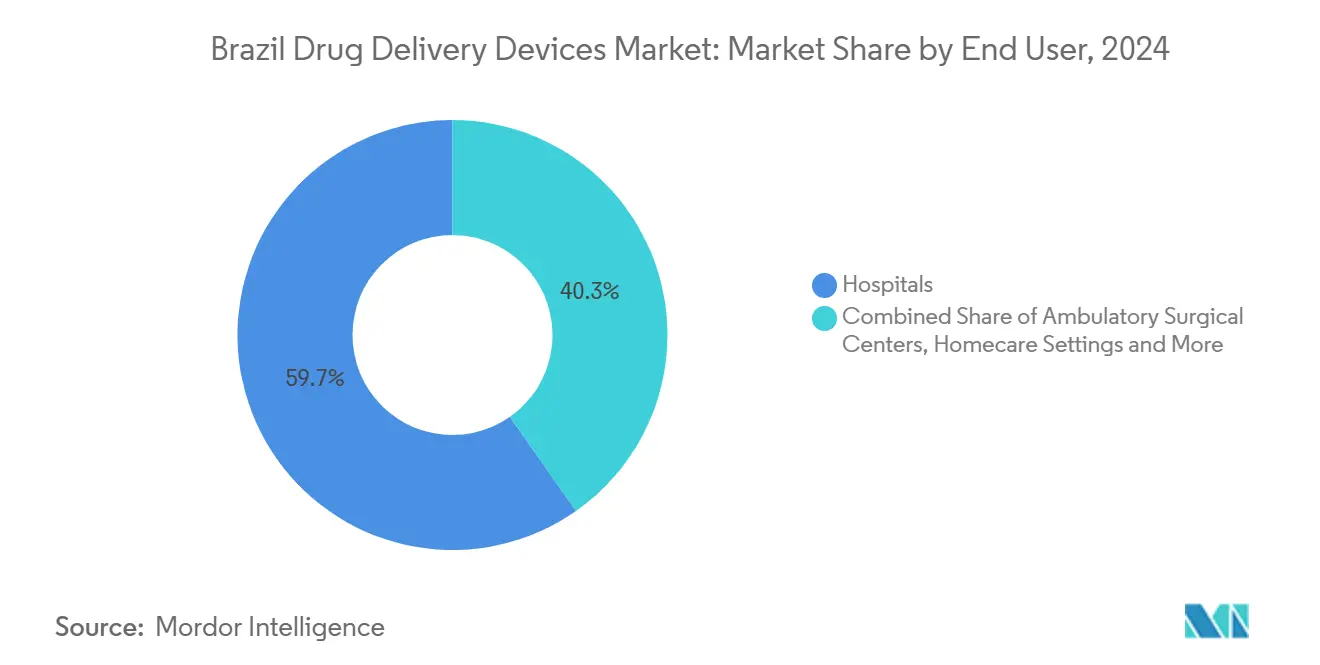

- По конечным пользователям больницы удерживали 59,74% доли выручки в 2024 году; настройки домашнего здравоохранения покажут самый быстрый рост со среднегодовым темпом роста 8,93% до 2030 года.

Тенденции и аналитические данные рынка устройств доставки лекарственных средств в Бразилии

Анализ воздействия драйверов

| Драйвер | (~) % воздействие на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Программы самостоятельных инъекций биоаналогов | +1.8% | Городские центры по всей стране | Средний срок (2-4 года) |

| Стимулы внутреннего производства | +1.5% | Центры Сан-Паулу и Рио-де-Жанейро | Долгий срок (≥ 4 лет) |

| Расширение покрытия медицинского страхования | +1.3% | Юго-восточные и южные регионы | Средний срок (2-4 года) |

| Бремя хронических заболеваний и старения | +1.1% | Основные мегаполисы | Долгий срок (≥ 4 лет) |

| Внедрение телеаптек и IoT для соблюдения режима | +0.9% | Крупные города; распространение вглубь | Короткий срок (≤ 2 лет) |

| Спрос на домашнее здравоохранение и умные устройства | +0.8% | По всей стране, быстрее в мегаполисах | Средний срок (2-4 года) |

| Источник: Mordor Intelligence | |||

Государственные программы популяризации внедрения терапии биоаналогов для самостоятельных инъекций

Национальный день биоаналоговых лекарственных средств, учрежденный на 16 декабря 2024 года, выделяет более дешевые биологические препараты и повышает доверие среди врачей и плательщиков. Продажи подскочили на 43% в 2023 году до 892 000 единиц, укрепляя знакомство пациентов с инъекторами типа ручек. Консенсус Бразильского общества ревматологии по взаимозаменяемости дополнительно подтверждает переключение, поощряя закупочные органы указывать форматы для самостоятельных инъекций, которые облегчают уход вне больницы и улучшают приверженность лечению.

Государственная поддержка внутреннего производства

Nova Indústria Brasil направляет 300 млрд реалов в виде льготного финансирования, чтобы помочь местным компаниям удовлетворить 70% национального спроса на устройства к 2033 году.[1]Правительство Бразилии, "Бразилия запускает новую промышленную политику с целями развития и мерами до 2033 года," gov.br Экспорт медицинских устройств превысил 1 млрд долларов США в начале 2024 года, подтверждая рост мощностей. Программа доверия ANVISA от июня 2024 года ускоряет регистрацию устройств, уже одобренных за рубежом, сокращая задержки одобрения для инноваторов, которые собирают или завершают производство продуктов на бразильской земле, и снижая валютный риск для больничных покупателей.

Быстрое расширение покрытия медицинского страхования

Новые модели финансирования, такие как микропланы с оплатой по факту для работников гиг-экономики, повышают регистрацию и диверсифицируют структуру плательщиков. Мандаты электронных медицинских карт упрощают урегулирование претензий и сверку рецептов, облегчая документирование результатов, связанных с подключенными устройствами доставки. Тем не менее, переключения планов пожилыми членами сигнализируют о давлении по поддержанию доступных премий, побуждая страховщиков отдавать предпочтение технологиям, которые снижают стационарные расходы.

Высокое бремя хронических заболеваний и стареющее население

Примерно 70% бразильцев старше 60 лет живут по крайней мере с одним хроническим заболеванием, что усиливает спрос на имплантаты пролонгированного высвобождения и умные инъекторы, которые ограничивают посещения клиник. Инструменты машинного обучения для предсказания смертности, пилотируемые государственными больницами, выявляют возможности встраивания данных о приверженности от подключенных устройств в более широкую аналитику здоровья населения.[2]Матеус Дельпино и др., "Модель машинного обучения для прогнозирования общей смертности среди бразильцев в возрасте 50 лет и старше," Nature Aging, nature.com

Анализ воздействия ограничений

| Ограничение | (~) % воздействие на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Тарифы на электронные устройства доставки | -1.1% | Национальные, выше на импорт | Средний срок (2-4 года) |

| Сложные импортные регулирования | -0.7% | По всей стране | Короткий срок (≤ 2 лет) |

| Судебные разбирательства по травмам от игл | -0.5% | Больничные условия по всей стране | Долгий срок (≥ 4 лет) |

| Пробелы в сырье и холодовой цепи | -0.4% | Удаленные и внутренние регионы | Средний срок (2-4 года) |

| Источник: Mordor Intelligence | |||

Высокие тарифы на передовые электронные устройства доставки повышают цены для конечных пользователей

Постпандемическое восстановление 11,2% импортной пошлины повышает стоимость доставки умных инсулиновых помп и IoT-инструментов для соблюдения режима, при этом отраслевая ассоциация Abimo предупреждает, что тарифные споры угрожают секторальной инфляции. Хотя внутренняя сборка предлагает облегчение, ключевые электронные субкомпоненты все еще пересекают границы, сдерживая немедленное снижение цен для пациентов.

Сложная регулятивная среда и барьеры в импорте

ANVISA ожидает около 500 выходов на пенсию к концу 2024 года, растягивая очереди на рассмотрение и заставляя компании планировать более длительные сроки запуска. Новые процедуры импорта, действующие с августа 2024 года, требуют дополнительных контрольных точек лицензирования[3]ANVISA, "ANVISA информирует об изменениях в административных процедурах для импорта," gov.br, повышая расходы на соблюдение требований для более мелких зарубежных участников и укрепляя преимущество местных дочерних компаний, которые могут ориентироваться в документообороте на португальском языке.

Анализ сегментов

По типу устройств: имплантируемые устройства разрушают традиционные парадигмы доставки

Инъекционные устройства занимают 44,78% рынка устройств доставки лекарственных средств в Бразилии, продвигаемые широко распространенными программами самоуправления диабетом и быстрым внедрением ручек для биоаналогов. Поддерживаемое государством образование и бесплатное распространение в местах оказания помощи внутри SUS поддерживают высокие объемы. Однако устойчивые ценовые разрывы между брендовыми ручками и потенциальными дженериками ограничивают внедрение в муниципалитетах с низким доходом. Имплантируемые устройства, хотя и меньшие по размеру, ускоряются со среднегодовым темпом роста 9,47%, поскольку онкологи и офтальмологи внедряют биоразлагаемые резервуары, которые поддерживают терапевтические уровни в течение месяцев, снижая нагрузку на клиники и повышая удовлетворенность пациентов. Прорывы оптического сегмента, такие как вставка DDS-25G, подтвердили безопасность в фазе I, позиционируя глазные имплантаты как заслуживающие доверия варианты лечения. Трансдермальные пластыри и инфузионные помпы привлекают пожилые когорты, опасающиеся игл, в то время как назальные устройства получают нишевую популярность для спасательных терапий.

Размер рынка устройств доставки лекарственных средств в Бразилии для имплантируемых устройств должен расширить свою долю доходов, поскольку больничные формуляры признают ценность длительного действия, а внутренние стартапы используют политические стимулы для масштабирования линий экструзии полимеров. Наоборот, шприцы и обычные ручки сталкиваются с давлением коммодитизации, поскольку местные сборщики входят в тендеры с более низкими предложениями.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По способу введения: ротоглоточные пути набирают импульс

Инъекционные средства остаются доминирующими с 54,56% долей из-за укоренившихся врачебных привычек и быстрого системного всасывания. Доля рынка устройств доставки лекарственных средств в Бразилии для инъекционных средств выигрывает от 52 одобренных биоаналогов и еще 30 на рассмотрении ANVISA, поддерживая видимость богатства пайплайна для инвесторов. Франшиза GLP-1 компании Novo Nordisk, поставляемая через ручки и еженедельные автоинъекторы, продолжает устанавливать терапевтические стандарты.

Ротоглоточные пути, прогнозируемые со среднегодовым темпом роста 8,78%, обходят печеночный метаболизм первого прохождения и подходят педиатрическим и гериатрическим популяциям, которые испытывают трудности с глотанием. Буккальные пленки, которые высвобождают антигипертензивные или противомигренозные препараты за минуты, привлекают составителей формул, ищущих дифференциацию. Трансдермальные пластыри стабильно доставляют противоангинальные или гормональные молекулы, в то время как интраназальные спреи привлекают для кластеров судорог. Глазные пути, хотя и нишевые, получают доверие от внутренних альянсов НИОКР, которые сочетают биоразлагаемые полимеры с анти-VEGF агентами для макулярных заболеваний.

По применению: инновации в онкологии стимулируют расширение рынка

Применения при диабете занимают 31,23% доходов 2024 года, опираясь на субсидированные инсулиновые ручки и расширяющееся покрытие GLP-1 внутри планов здравоохранения. Тем не менее, гуманитарные группы отмечают пробелы в доступности ручек в более бедных штатах, сигнализируя о возможностях для недорогих альтернатив. Онкология готова к самому быстрому подъему со среднегодовым темпом роста 9,67%, поскольку Бразилия регистрирует более 704 000 новых случаев ежегодно. Наноструктурированные химиотерапевтические имплантаты и целевые высвобождаемые вафли повышают местную потенцию и снижают системные побочные эффекты. Сердечные и инфекционно-болезненные сегменты остаются значительными, используя инфузионные помпы для долгосрочных антибиотиков или биологических кардиологических инъекционных препаратов, в то время как хроническая боль и гормональные терапии расширяют основу для пластырей контролируемого высвобождения.

С испытаниями онкологии, обозначающими Бразилию как приоритетный центр набора, размер рынка устройств доставки лекарственных средств в Бразилии для показаний рака может затмить расходы на диабет в больницах высокой сложности к концу десятилетия, при условии, что возмещение идет в ногу с инновациями комбинации устройство-препарат.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По конечным пользователям: домашние условия меняют модели оказания помощи

Больницы удерживают 59,74% расходов 2024 года, выигрывая от пакетных закупочных контрактов, одноразовых операционных материалов и дозирования под наблюдением медсестер. Фонды цифровой трансформации стоимостью 464 миллиона реалов нацелены на интероперабельность и телемониторинг, укрепляя отслеживаемость высокорисковых инъекционных препаратов.[4]Agência Brasil, "Исследование показывает, что телеконсультации эффективны в медицинском сопровождении," agenciabrasil.ebc.com.br Тем не менее, демографическое старение и городская перегруженность усиливают спрос на домашние варианты.

Домашнее здравоохранение растет со среднегодовым темпом роста 8,93%, питаемое 4,6 миллионами телеконсультаций, зарегистрированными в 2023-2024 годах, и контролируемыми пилотными программами, доказывающими эквивалентность виртуального управления диабетом личному уходу. Подключенные ингаляторы, Bluetooth-ручки и диспенсеры отслеживания доз синхронизируются с панелями врачей, обеспечивая контракты на основе ценности, которые вознаграждают приверженность. Амбулаторные хирургические центры используют имплантируемые устройства для дневных процедур, а учреждения долгосрочного ухода внедряют трансдермальные анальгетические пластыри для минимизации нагрузки на персонал.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

Географический анализ

Рынок устройств доставки лекарственных средств в Бразилии охватывает разнообразный ландшафт здравоохранения, сформированный экономической концентрацией, федеральной политикой и региональной инфраструктурой. Сан-Паулу и Рио-де-Жанейро на юго-востоке закрепляют 60% частных клиник и 70% заводов устройств, давая коридору решающее преимущество в раннем внедрении высококлассных имплантатов. Северные и северо-восточные штаты более сильно полагаются на циклы закупок SUS, замедляя развертывание премиальных умных помп, но представляя большие объемные возможности, как только появятся более дешевые варианты. Единая система здравоохранения покрывает 75% жителей и направляет 9,87% ВВП на здравоохранение, подкрепляя стабильный базовый спрос даже во время макроэкономических колебаний.

Федеральные гранты телездравоохранения сужают пробелы в доступе: проект UBS+Digital зарегистрировал 6312 удаленных сессий и обучил 342 специалистов в удаленных муниципалитетах в 2023 году. Муниципальные лидеры, однако, предупреждают, что неясные рекомендации рискуют непоследовательным внедрением. Размер рынка устройств доставки лекарственных средств в Бразилии во внутренних регионах может ускориться, если платформы мониторинга с низкой пропускной способностью окажутся надежными при неустойчивой связности.

Регулирование также различается по регионам на практике. В то время как ANVISA устанавливает национальные нормы, государственные секретариаты здравоохранения интерпретируют сроки соблюдения по-разному, побуждая многонациональные компании поддерживать региональные команды по регулятивным вопросам. Новый закон о закупках поощряет "контракты эффективности", позволяя победившим участникам торгов возмещать платеж только после проверки целевых показателей производительности - таких как сокращение повторных госпитализаций - что благоприятствует комбинациям устройство-терапия с надежными доказательствами из реального мира.

Продолжающийся рост зависит от гармонизации возмещения между SUS и частными страховщиками, расширения маршрутов холодовой цепи в Амазонию для чувствительных к температуре биологических препаратов и обеспечения доступности квалифицированной рабочей силы во вторичных городах. Если Nova Indústria Brasil достигнет своей цели локализации 70%, рынок устройств доставки лекарственных средств в Бразилии может смягчить валютную волатильность и улучшить сроки поставки для северных штатов, в настоящее время зависящих от портов в тысячах километров.

Конкурентная среда

Конкуренция умеренная, при этом пятерка крупнейших поставщиков приходится на основную выручку. Глобальные лидеры - Becton Dickinson, Baxter и Medtronic - используют глубокие пайплайны НИОКР и сервисные сети, в то время как региональные чемпионы Eurofarma и Cristália расширяются через поддерживаемые государством кредитные линии. Стимулы локализации Nova Indústria Brasil побуждают к партнерствам: Baxter недавно лицензировала производство корпусов помп парентерального питания для кластера пластмасс Сан-Паулу, а Medtronic изучает аутсорсинг сборки электродов для электронных фирм Минас-Жерайса.

Технологическая интеграция доминирует в стратегических повестках. Becton Dickinson пилотирует подключенные к облаку иглы для инсулиновых ручек, передающие данные даты/времени эндокринологам. Eurofarma совместно разрабатывает биоразлагаемые глазные вставки с бразильскими университетами, нацеливаясь на первое в стране одобрение надлежащей производственной практики к 2026 году. Стоимость также является дифференциатором; 27% рост экспорта устройств в Соединенные Штаты в 2024 году сигнализирует о растущем доверии к качеству бразильского производства.

Инициативы регулятивной прозрачности изменяют модели взаимодействия. Правило №2386 Бразильской медицинской ассоциации обязывает публично сообщать о любой передаче ценности выше 100 реалов врачам. Поэтому фирмы поворачиваются к распространению рецензируемых данных, а не платежам бюро спикеров. Белое пространство остается в специфических для онкологии имплантатах и дружественных к гериатрии домашних наборах ухода. Участники рынка, которые объединяют панели телемониторинга с аппаратным обеспечением, могут захватить долю, поскольку страховщики принимают платеж на основе результатов.

Лидеры индустрии устройств доставки лекарственных средств в Бразилии

-

Sanofi

-

Pfizer Inc.

-

Novartis AG

-

Johnson & Johnson

-

Becton, Dickinson and Company

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние события в отрасли

- Апрель 2025: Novo Nordisk расширяет бразильское производство для удовлетворения растущего спроса на терапии диабета и ожирения.

- Январь 2025: Закон 15.087/25 учреждает Национальный день биоаналоговых лекарственных средств, повышая образование вокруг биоаналогов для самостоятельных инъекций.

- Сентябрь 2024: Платформа цифровых рецептов Mevo получает 19 миллионов долларов США серии B для масштабирования e-Rx услуг.

- Март 2024: ANVISA вводит упрощенные процедуры импорта, действующие с 1 августа 2024 года для продуктов под санитарным контролем.

Объем отчета по рынку устройств доставки лекарственных средств в Бразилии

Согласно объему отчета, устройства или системы доставки лекарственных средств - это инструменты, используемые для доставки препарата через конкретный путь введения. Они обеспечивают введение терапевтических веществ в организм. Рынок устройств доставки лекарственных средств в Бразилии сегментирован по способу введения (инъекционный, местный, глазной и другие), применению (рак, сердечно-сосудистые заболевания, диабет, инфекционные болезни и другие применения), конечному пользователю (больницы, амбулаторные хирургические центры и другие конечные пользователи). Отчет предлагает стоимость (в миллионах долларов США) для вышеуказанных сегментов.

| Инъекционные устройства доставки |

| Ингаляционные устройства доставки |

| Инфузионные помпы |

| Трансдермальные пластыри |

| Имплантируемые системы доставки лекарственных средств |

| Глазные вставки и имплантаты доставки |

| Назальные и буккальные устройства доставки |

| Инъекционный |

| Ингаляционный |

| Трансдермальный |

| Оральный |

| Слизистый (буккальный и подъязычный) |

| Глазной |

| Назальный |

| Рак |

| Сердечно-сосудистые заболевания |

| Диабет |

| Инфекционные болезни |

| Другие применения |

| Больницы |

| Амбулаторные хирургические центры |

| Домашние медицинские учреждения |

| Другие конечные пользователи |

| По типу устройств | Инъекционные устройства доставки |

| Ингаляционные устройства доставки | |

| Инфузионные помпы | |

| Трансдермальные пластыри | |

| Имплантируемые системы доставки лекарственных средств | |

| Глазные вставки и имплантаты доставки | |

| Назальные и буккальные устройства доставки | |

| По способу введения | Инъекционный |

| Ингаляционный | |

| Трансдермальный | |

| Оральный | |

| Слизистый (буккальный и подъязычный) | |

| Глазной | |

| Назальный | |

| По применению | Рак |

| Сердечно-сосудистые заболевания | |

| Диабет | |

| Инфекционные болезни | |

| Другие применения | |

| По конечным пользователям | Больницы |

| Амбулаторные хирургические центры | |

| Домашние медицинские учреждения | |

| Другие конечные пользователи |

Ключевые вопросы, отвеченные в отчете

1. Каков текущий размер рынка устройств доставки лекарственных средств в Бразилии?

Рынок оценивается в 6,08 млрд долларов США в 2025 году и, по прогнозам, достигнет 8,66 млрд долларов США к 2030 году.

2. Какой тип устройств лидирует на рынке устройств доставки лекарственных средств в Бразилии?

Инъекционные устройства доминируют с 44,78% выручки 2024 года, движимые уходом за диабетом и расширяющимся использованием биоаналогов.

3. Почему системы доставки имплантируемых лекарственных средств быстро растут?

Они предлагают преимущества пролонгированного высвобождения для онкологии и хронических заболеваний, давая прогнозируемый среднегодовой темп роста 9,47% в период 2025-2030.

4. Как телемедицина влияет на спрос на устройства доставки лекарственных средств в Бразилии?

Более 4,6 миллиона телеконсультаций в 2023-2024 годах подтверждают модели домашнего ухода, повышая внедрение подключенных устройств для самостоятельного введения.

5. Какая государственная политика поддерживает внутреннее производство устройств доставки лекарственных средств?

Nova Indústria Brasil нацелена на 70% местного производства к 2033 году, поддерживаемого 300 млрд реалов в финансировании, поощряя компании локализовать производство.

6. Какой сегмент применения ожидается самым быстрорастущим до 2030 года?

Онкологические устройства лидируют в росте со среднегодовым темпом роста 9,67%, отражая растущую заболеваемость раком и новые платформы имплантируемой химиотерапии.

Последнее обновление страницы: