Размер и доля рынка автомобильных композитов Бразилии

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2019 - 2023 |

| Размер Рынка (2025) | 467.17 Миллион долларов США |

| Размер Рынка (2030) | 862.64 Миллион долларов США |

| Темп роста (2025 - 2030) | 13.05% CAGR |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка автомобильных композитов Бразилии от Mordor Intelligence

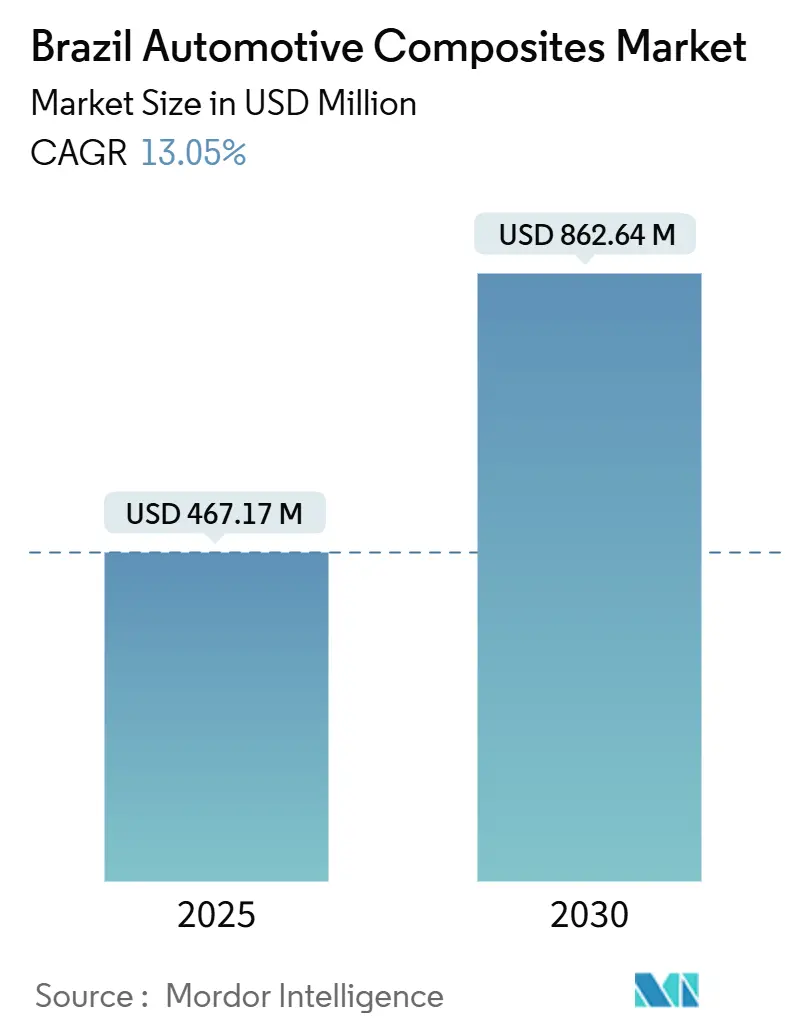

Рынок автомобильных композитов Бразилии достиг 467,17 млн долларов США в 2025 году и готов увеличиться до 862,64 млн долларов США к 2030 году, что означает устойчивый среднегодовой темп роста 13,05%. Рост подпитывается Национальной программой зеленой мобильности и инноваций (Mover)[1]Agência Brasil, "Government Tightens Emissions Targets," agenciabrasil.ebc.com.br, растущими требованиями OEM по снижению веса и обновленным статусом страны как основного центра производства автомобилей в Южной Америке. Растущие правила локального содержания и ужесточение ограничений на углеродный след 'от скважины до колеса' побуждают автопроизводителей заменять сталь композитными решениями, особенно в конструкциях и наружных панелях кузова. Композиты из стекловолокна в настоящее время доминируют по стоимости и налаженным поставкам, тем не менее углеродные волокна ускоряются в премиальных линейках автомобилей и применениях батарей электромобилей. Между тем, компрессионное формование остается основной рабочей лошадкой по объему, но платформы непрерывной обработки завоевывают популярность, поскольку производители стремятся к более быстрым циклам и более высокому использованию материала.

Ключевые выводы отчета

- По типу материала стекловолокно составляло 51,16% доли рынка автомобильных композитов Бразилии в 2024 году, в то время как углеродное волокно планируется расти со среднегодовым темпом роста 15,79% до 2030 года.

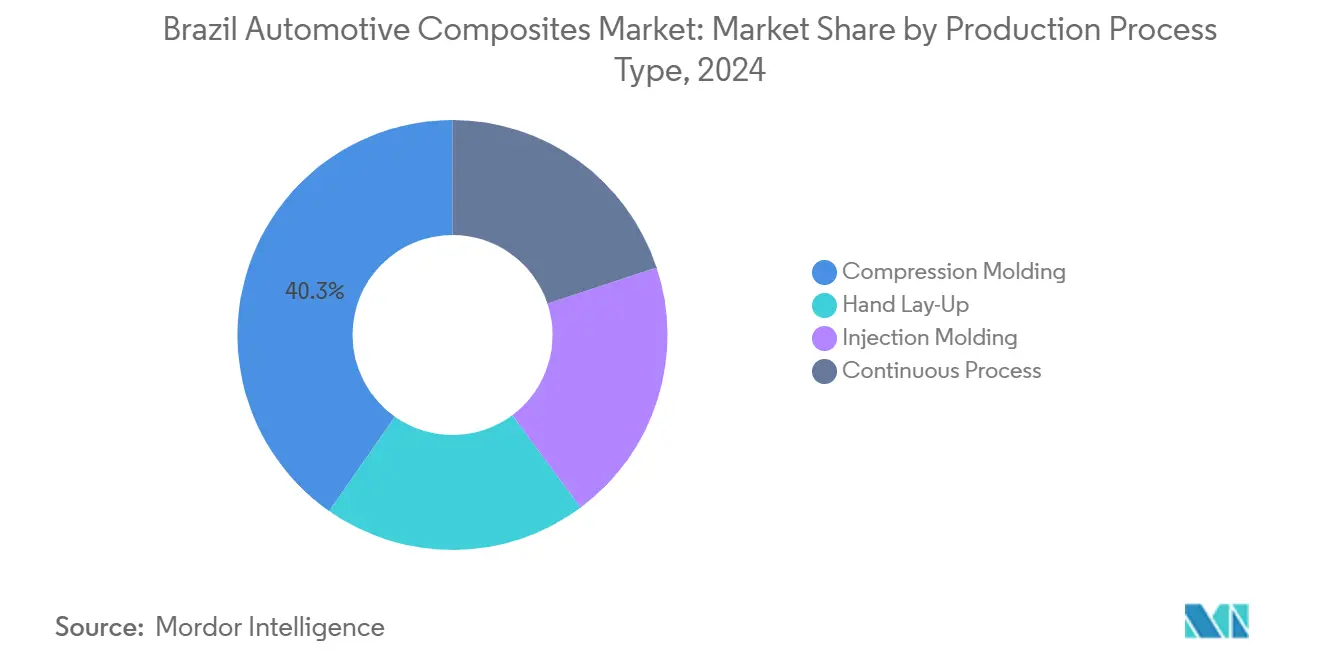

- По производственному процессу компрессионное формование лидировало с 40,25% долей выручки в 2024 году; ожидается, что непрерывная обработка покажет самый быстрый среднегодовой темп роста 15,14% до 2030 года.

- По типу транспортного средства легковые автомобили командовали 49,82% размера рынка автомобильных композитов Бразилии в 2024 году; прогнозируется, что сегмент электромобилей будет расширяться со среднегодовым темпом роста 16,45% до 2030 года.

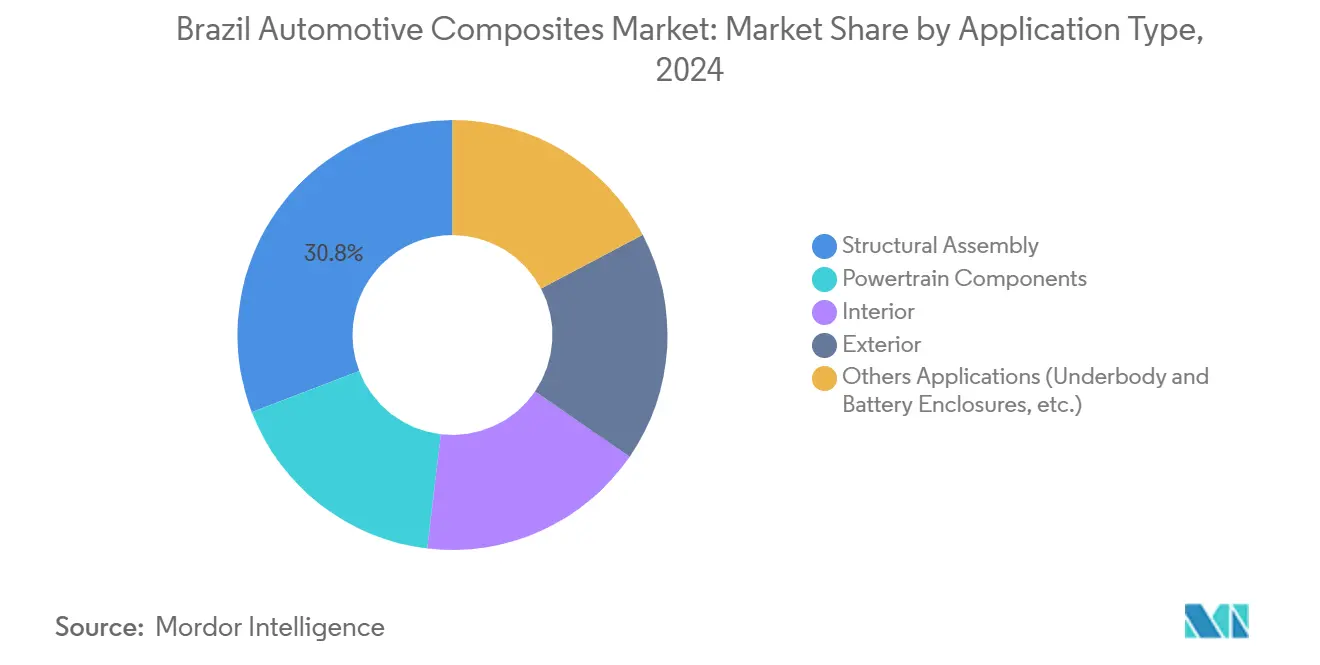

- По применению конструкционные узлы захватили 30,84% выручки в 2024 году, тогда как наружные применения имеют наивысший прогноз среднегодового темпа роста 13,81%.

Тенденции и аналитические данные рынка автомобильных композитов Бразилии

Анализ влияния движущих сил

| Движущая сила | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Мандаты OEM по снижению веса | +2.1% | Национальные, сосредоточенные в автомобильном коридоре Сан-Паулу | Среднесрочные (2-4 года) |

| Быстрая электрификация автобусного парка Бразилии и флотов городской доставки | +1.8% | Крупные городские центры: Сан-Паулу, Рио-де-Жанейро, Бразилиа | Краткосрочные (≤ 2 лет) |

| Местные сборочные линии суперспортивных внедорожников, принимающие углеродные панели кузова SMC | +1.4% | Сан-Паулу и Минас-Жерайс являются производственными центрами | Среднесрочные (2-4 года) |

| Растущий спрос на высокопроизводительные материалы в автомобилестроении | +1.6% | Национальный, с концентрацией премиального сегмента на Юго-Востоке | Долгосрочные (≥ 4 лет) |

| Расширение отечественного автомобильного производства | +2.3% | Национальное, с новыми инвестициями в Парану и Санта- Катарину | Долгосрочные (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Мандаты OEM по снижению веса стимулируют инновации материалов

Бразильские OEM сталкиваются со строгими пороговыми значениями выбросов углерода 'от скважины до колеса', которые должны заменить расчеты 'от бака до колеса', превращая экономию веса из удобства в регуляторную необходимость. Композитная C-скоба Ford на Bronco Raptor иллюстрирует сокращение массы на 25-40% с превосходной торсионной жесткостью, шаблон, который теперь распространяется в местные цепочки поставок. Производители коммерческих транспортных средств также принимают композитные поперечины для увеличения грузоподъемности, доказывая охват мандата за пределы пассажирских моделей. По мере того как аналитика жизненного цикла встраивается в ворота утверждения программ, инженеры-конструкторы все чаще заменяют сварную сталь формованными композитными модулями, которые интегрируют множественные функции. Отечественные поставщики первого уровня отвечают наращиванием выпуска термореактивного листового формовочного компаунда (SMC) для получения одобрения OEM для запусков моделей 2026 года.

Быстрая электрификация автобусного парка Бразилии и флотов городской доставки

Один только Сан-Паулу нацеливается на 400 автобусов на аккумуляторах к 2025 году, а общенациональное развертывание зарядных станций нацелено на 150 000 единиц к 2035 году. Более тяжелые тяговые батареи заставляют OEM сокращать вес в кузовах, крышах и подконструкциях; композитные поддоны пола и обшивки крыш обеспечивают немедленную экономию 30-40% по сравнению с металлом. Университетские пилотные проекты флотов показывают снижение эксплуатационных расходов, как только возобновляемая энергия питает зарядные устройства, усиливая экономическое предложение. Моноконструкционная композитная архитектура Proterra на 350 миль подчеркивает осуществимость в масштабе. Городские фургоны последней мили отражают тенденцию, требуя композитных корпусов батарей с электромагнитной защитой и ударной стойкостью. Эти сходящиеся требования побуждают изготовителей инструментов в Кампинасе разрабатывать крупноформатные системы закрытого формования, оптимизированные для автобусных кузовов.

Местные сборочные линии суперспортивных внедорожников принимают углеродные панели кузова SMC

Премиальные сборщики используют углеродный SMC для сокращения затрат на оснастку и внедрения экзотического стиля внутри компании, избегая импортных пошлин на готовые детали. Процесс обеспечивает поверхности класса A после покраски и позволяет интегрированные усиливающие ребра, критически важные для суперспортивных внедорожников, продаваемых как по эстетике, так и по торсионным характеристикам. Термопластичный маршрут Sereebo от Teijin сокращает время цикла в 10 раз, побуждая инженеров OEM в Минас-Жерайс выбирать композитные капоты и задние двери. Способность склеиваться непосредственно со смешанными материальными структурами согласуется с развивающимися многоматериальными архитектурами кузова Бразилии. Высокая повторяемость поверхности также сокращает последующую шлифовку, компенсируя удельную стоимость углеродного волокна.

Растущий спрос на высокопроизводительные материалы в автомобилестроении

Сложные электрифицированные силовые агрегаты требуют композитов, которые предлагают не только легкость, но также термическое управление и электромагнитную защиту. OEM экспериментируют с гибридными ламинатами, смешивая стекло и углерод для адаптации зон жесткости при контроле стоимости спецификации материалов. Маты из натурального волокна курауа, выращенного в Паре, входят в приборные панели и вставки дверей, отвечая требованиям устойчивости и генерируя сельский доход. Специальные смоляные системы с присущей огнестойкостью обеспечивают подпольные батарейные лотки, которые соответствуют строгим критериям теплового разгона. По мере того как транспортные средства встраивают больше электроники, автопроизводители ценят амортизирующие свойства композитов для уменьшения шума кабины в премиальных сегментах.

Анализ влияния ограничений

| Ограничения | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Высокая импортная зависимость от передовых волокон и смол | -1.9% | Национальная, с острым влиянием на передовые применения | Краткосрочные (≤ 2 лет) |

| Высокая стоимость материалов и обработки | -1.5% | Национальная, затрагивающая чувствительные к стоимости сегменты | Среднесрочные (2-4 года) |

| Ограниченная доступность инфраструктуры переработки | -0.8% | Национальная, с проблемами городской концентрации | Долгосрочные (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Высокая импортная зависимость от передовых волокон и смол

Сентябрь 2024 года увидел, как Бразилия подняла пошлины на 30 категорий полимеров с 12,6% до 20%, повышая стоимость сырья для передовых ламинатов. Отечественные заводы еще не могут прясти углеродную ленту авиационного качества, требуемую для структурных батарейных корпусов, принуждая переработчиков накапливать импорт и связывать оборотный капитал. Волатильность цепочки поставок заставляет формовщиков пересматривать графики доставки с OEM, которые, в свою очередь, рискуют остановками производства. Хотя нефтехимические лидеры оценивают масштабирование прекурсоров локально, время строительства толкает облегчение за пределы краткосрочного периода. До тех пор поставщики первого уровня должны диверсифицировать поставки и хеджировать валютные риски для защиты маржи.

Высокая стоимость материалов и обработки

Углеродное волокно обычно стоит в 3-5 раз дороже стали эквивалентной прочности, препятствие, усиленное в чувствительных к цене массовых сегментах Бразилии. Инвестиции в компрессионные прессы достигают 3-5 млн долларов США каждый, требуя определенности пропускной способности, которую нишевые объемы редко оправдывают. Трудоемкая ручная выкладка, хотя и гибкая, сталкивается с временами такта OEM. Низкозатратный препрег Solvay с использованием роботизированной намотки нитей демонстрирует один путь снижения затрат, тем не менее широкое принятие ожидает полной валидации. Операторы флотов, оценивающие композитные кузова, должны взвешивать первоначальные премии против экономии топлива и избежания коррозии, расчет, осложненный волатильными ценами на дизельное топливо.

Сегментный анализ

По типу производственного процесса: непрерывный процесс набирает производственный импульс

Компрессионное формование занимало 40,25% доли рынка автомобильных композитов Бразилии в 2024 году и остается эталонным процессом для крупных, структурно требовательных деталей, таких как кузова пикапов, передние модули и панели пола. Десятилетия ноу-хау позволяют местным поставщикам первого уровня достигать повторяемых допусков, быстрой смены инструментов и поверхностей класса A, которые соответствуют стандартам покрасочных цехов OEM. Тем не менее каждый пересмотр модели заставляет инженеров обрезать граммы, побуждая планировщиков линий более агрессивно, чем раньше, изучать времена циклов и показатели брака.

При прогнозируемом среднегодовом темпе роста 15,14% непрерывные линии являются самой быстрорастущей технологией, особенно для профилей батарейных лотков, где метровые секции выигрывают от пултрузионной однонаправленной жесткости. По мере того как OEM углубляют электрификацию в основные модели, вспомогательные аксессуары, такие как коллекторы охлаждающей жидкости и корпуса двигателей, мигрируют к армированным полипропиленовым решеткам литьевого качества, демонстрируемо более легким, чем алюминиевые отливки. Эта динамика объединяется, чтобы позиционировать непрерывное производство в сердце расширений мощностей, в то время как унаследованные пакетные процессы развиваются в сторону нишевых сегментов с высокой маржой в рамках рынка автомобильных композитов Бразилии.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По типу материала: принятие углеродного волокна ускоряется несмотря на проблемы стоимости

Стекловолокно захватило 51,16% рыночной доли в 2024 году и остается объемной основой для дверных модулей, щитов днища и ниш запасных колес, поскольку стоимость сырья соответствует ценовым точкам начального сегмента. Его укоренившаяся цепочка поставок простирается от нефтехимического сырья в Риу-Гранди-ду-Сул до ровингов, преобразованных в Сан-Паулу, облегчая локализованные буферы запасов, которые защищают OEM от колебаний обменного курса. Углеродное волокно, однако, прокладывает самую крутую кривую роста при среднегодовом темпе роста 15,79% до 2030 года, поскольку премиальные сборщики и стартапы электромобилей гоняются за агрессивными целями по массе. Высоконапряженные батарейные корпуса, формованные из квазиизотропных углеродных слоев, сокращают 20-30 кг по сравнению с алюминием, встраивая огнестойкие фенольные барьеры.

Натуральные волокна, такие как курауа, продвигаются в отделке дверей и потолках, где их удельная жесткость соперничает со стеклом, предлагая экономию веса 20-25%. Автопроизводители выделяют бразильское биоразнообразие и низкоуглеродное сельское хозяйство в маркетинговых кампаниях, усиливая позиционирование ESG. В целом портфель композитных поставок диверсифицируется в сбалансированную матрицу экономически эффективного стекла, ориентированного на производительность углерода и устойчивого биоволокна, каждый откалиброванный под конкретные потребности платформ в развивающемся рынке автомобильных композитов Бразилии.

По типу транспортного средства: электромобили стимулируют инновации композитов

Легковые автомобили остались доминирующим потребителем при 49,82% рынка автомобильных композитов Бразилии в 2024 году, отражая укоренившуюся производственную базу сегмента, варьирующуюся от компактных хэтчбеков до среднеразмерных седанов. Традиционные модели внутреннего сгорания продолжают включать композитные передние носители и полы багажников для компенсации более тяжелых информационно-развлекательных систем и устройств безопасности. Однако категория электромобилей выделяется прогнозом среднегодового темпа роста 16,45%, катализируемым схемами стимулирования, которые предоставляют налоговые льготы и освобождение от пошлин для транспортных средств с нулевыми выбросами.

Коммерческие транспортные средства демонстрируют устойчивое поглощение, поскольку владельцы флотов признают выгоды общей стоимости владения от композитных кузовов, которые сопротивляются коррозии на прибрежных маршрутах доставки Бразилии. Электрические скутеры, нацеленные на курьеров последней мили в гиг-экономике, интегрируют платформы из стекловолокна и углеродные трубки для баланса доступности и прочности. Во всех типах транспортных средств композиты все больше решают проблемы термического управления, связанные с силовой электроникой; например, корпуса из эпоксидной смолы, наполненной графитом, рассеивают тепло инвертора более эффективно, чем литой алюминий. Таким образом, электрификация расширяет случаи использования композитов за пределы чистого снижения веса, укрепляя проникновение по всему рынку автомобильных композитов Бразилии.

По типу применения: наружные применения лидируют в росте через дизайнерские инновации

Конструкционные узлы составляли 30,84% выручки в 2024 году, с композитными поперечинами, панелями пола и задними поперечными балками, позволяющими автопроизводителям соответствовать строгим метрикам краштестов. Валидация симуляции краштестов, проводимая в местных исследовательских лабораториях, демонстрирует, что поглощение энергии композитом равно или превосходит сталь, когда ориентация волокон оптимизирована. Сэндвичевые конструкции с пенными сердцевинами дополнительно повышают изгибную жесткость при минимальном штрафе по массе, конфигурация, все больше указываемая на задних дверях пикапов в Минас-Жерайс. Тем не менее наружные применения претендуют на самый быстрый среднегодовой темп роста 13,81% к 2030 году, активизированный дизайнами суперспортивных внедорожников с скульптурными углеродными дверями SMC, которые не могли бы быть штампованы из металла без сложной подгибки. Финиш класса A, достижимый на формованных деталях, сокращает часы вторичной шлифовки на 40%, разблокируя экономию времени такта сборочной линии.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

Географический анализ

Автомобильный коридор Сан-Паулу закрепляет более половины спроса на рынке автомобильных композитов Бразилии, принимая заводы окончательной сборки OEM, центры компаундирования смол и поставщиков уровня 1-3 в радиусе 100 км. Плотные логистические связи, включая доступ к порту в Сантусе, обеспечивают доставки рулонов стеклоткани и наборов препрегов точно в последовательности. Университеты в Кампинасе и Сан-Карлусе питают талантами конструкторские бюро, ускоряя квалификацию материалов. Минас-Жерайс является вторичным локусом, смешивая свое металлургическое наследие с композитной экспертизой для поддержки производства премиальных суперспортивных внедорожников и строителей автобусных кузовов. Его внутреннее расположение снижает риск поставок от прибрежных заторов, привлекая планы непрерывности бизнеса OEM.

Север и Северо-Восток Бразилии в настоящее время регистрируют меньшее потребление композитов, тем не менее долгосрочная декарбонизация. Совместное размещение возобновляемой генерации и химических видов сырья могло бы сократить энергетическую стоимость прекурсоров до 40%, снижая долгосрочную цену отечественной углеродной ленты. Такая географическая диверсификация дерисковала бы цепочки поставок и усилила проникновение композитов в общенациональные автомобильные программы.

Конкурентный ландшафт

Рынок автомобильных композитов Бразилии остается умеренно фрагментированным. Глобальные тяжеловесы Hexcel Corporation, Solvay, BASF и Toray Industries, Inc., преследуют местные партнерства или заводы на зеленом поле для удовлетворения правил локального содержания и снижения импортных тарифов. Автомобильные продажи Hexcel восстанавливаются в 2025 году несмотря на мягкость аэрокосмической отрасли, иллюстрируя балансировку портфеля[2]Hexcel Corporation, "Q1 2025 Earnings Call Transcript," hexcel.com. Хотя топ-5 поставщиков коллективно захватывают значительные премиальные применения, обильные региональные формовщики управляют товарными стекольными программами, удерживая общую концентрацию отрасли умеренной.

Лидеры индустрии автомобильных композитов Бразилии

-

Hexcel Corporation

-

Owens Corning

-

Solvay

-

Teijin Limited

-

TORAY INDUSTRIES, INC.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Апрель 2025: SC Industrials объявила о партнерстве между BeyondComposite и Protecta для поставки баллистических композитных решений для наземных, воздушных и морских оборонных платформ и средств индивидуальной защиты.

- Сентябрь 2023: Braskem и WEAV3D Inc. представили демонстрационную деталь, которая сочетает полипропилен Braskem с термопластичной композитной решеткой WEAV3D для повышения структурных характеристик в автомобильных применениях.

Объем отчета о рынке автомобильных композитов Бразилии

Рынок автомобильных композитов Бразилии содержит последние тенденции и технологические разработки на рынке, спрос по типу применения, типу процесса и типу материала.

| Ручная выкладка |

| Компрессионное формование |

| Литье под давлением |

| Непрерывный процесс |

| Термореактивный полимер |

| Термопластичный полимер |

| Углеродное волокно |

| Стекловолокно |

| Легковые автомобили |

| Коммерческие транспортные средства |

| Электромобили |

| Двухколесные транспортные средства |

| Конструкционные узлы |

| Компоненты силовых агрегатов |

| Интерьер |

| Экстерьер |

| Другие применения (днище и батарейные корпуса и т.д.) |

| По типу производственного процесса | Ручная выкладка |

| Компрессионное формование | |

| Литье под давлением | |

| Непрерывный процесс | |

| По типу материала | Термореактивный полимер |

| Термопластичный полимер | |

| Углеродное волокно | |

| Стекловолокно | |

| По типу транспортного средства | Легковые автомобили |

| Коммерческие транспортные средства | |

| Электромобили | |

| Двухколесные транспортные средства | |

| По типу применения | Конструкционные узлы |

| Компоненты силовых агрегатов | |

| Интерьер | |

| Экстерьер | |

| Другие применения (днище и батарейные корпуса и т.д.) |

Ключевые вопросы, отвечаемые в отчете

Каков текущий размер рынка автомобильных композитов Бразилии?

Рынок составляет 467,17 млн долларов США в 2025 году и прогнозируется достичь 862,64 млн долларов США к 2030 году при среднегодовом темпе роста 13,05%.

Какой материал командует наибольшей долей?

Композиты из стекловолокна занимают 51,16% доли рынка из-за их экономической эффективности и налаженных местных цепочек поставок.

Почему углеродное волокно набирает тяги несмотря на более высокую стоимость?

Премиальные транспортные средства и корпуса батарей электромобилей требуют агрессивного снижения веса и более высоких соотношений прочности к весу, продвигая углеродное волокно со среднегодовым темпом роста 15,79%.

Какой производственный процесс растет быстрее всего?

Технологии непрерывной обработки, такие как пултрузия и автоматизированная укладка волокон, расширяются со среднегодовым темпом роста 15,14%, поскольку OEM требуют более коротких времен циклов.

Как цели электрификации Бразилии повлияют на спрос на композиты?

Агрессивные цели для электрических автобусов и флотов доставки увеличивают спрос на легкие композитные конструкции для компенсации тяжелых аккумуляторных блоков и соответствия требованиям дальности.

Последнее обновление страницы: