Размер и доля рынка керамических матричных композитов

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 6.81 Миллиардов долларов США |

| Размер Рынка (2030) | 10.45 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 8.95% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Низкий |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка керамических матричных композитов компанией Mordor Intelligence

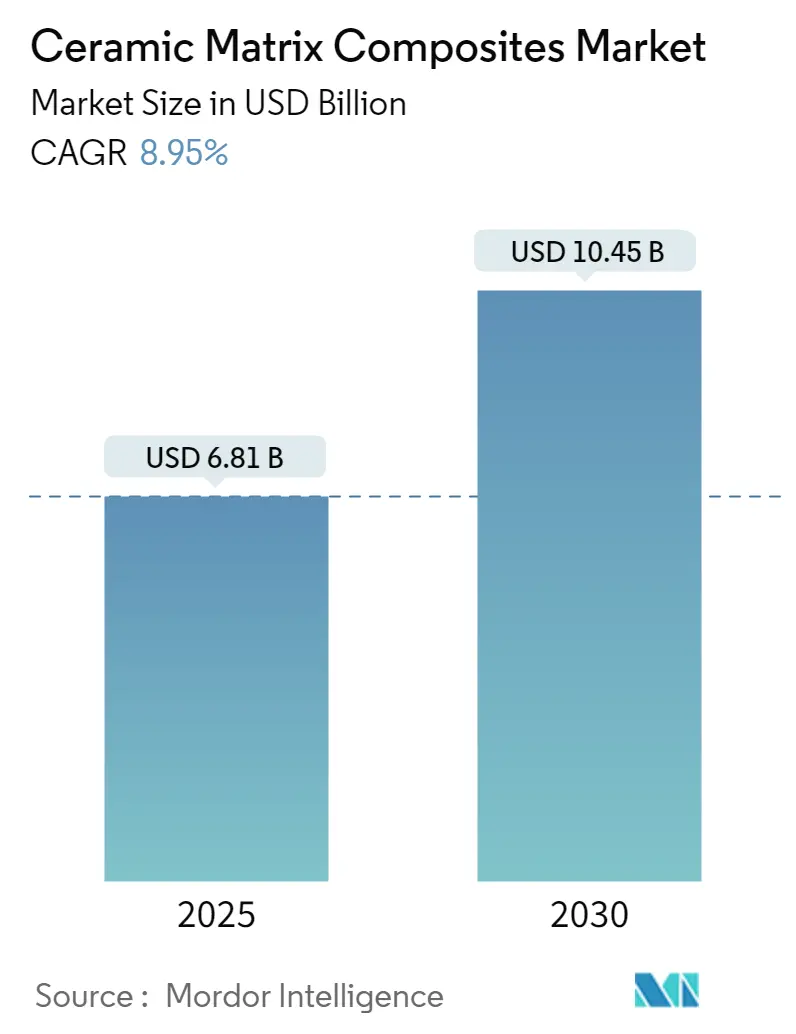

Глобальный рынок керамических матричных композитов оценивается в 6,81 млрд долларов США в 2025 году и, по прогнозам, достигнет 10,45 млрд долларов США к 2030 году, регистрируя среднегодовой темп роста 8,95% в течение периода. Расширение основывается на способности материала сочетать прочность металлов с термостойкостью керамики - баланс, который открывает возможности для повышения производительности аэрокосмических двигателей, гиперзвуковых систем и промышленных газовых турбин. Инвестиции в легкие силовые установки, более строгие стандарты сжигания топлива, внедрение турбин на переменном топливе и поиск долговечных высокотемпературных деталей формируют текущие перспективы спроса. Прогресс в снижении затрат в автоматизированной укладке волокон и реактивной пропитке расплавом сокращает время цикла и закрывает разрыв в стоимости с никелевыми суперсплавами, в то время как правительственные субсидии для заводов передовых материалов снижают риски увеличения мощностей. Более широкий круг конечных пользователей - от химических переработчиков до разработчиков термоядерной энергии - теперь указывает КМК, отражая более диверсифицированную структуру возможностей, которая поддерживает долгосрочную устойчивость роста.

Ключевые выводы отчета

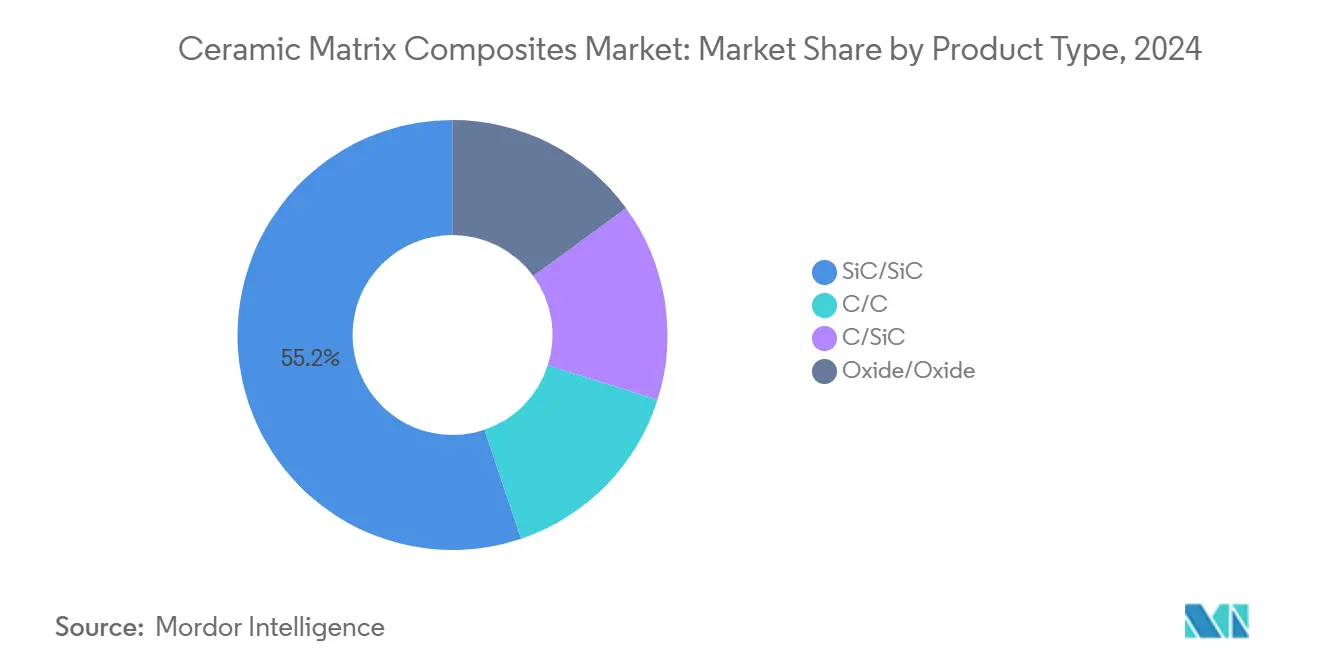

- По типу продукции композиты SiC/SiC лидировали с 55,19% доли рынка керамических матричных композитов в 2024 году и, как ожидается, будут расти самыми быстрыми темпами со среднегодовым темпом роста 11,05% до 2030 года.

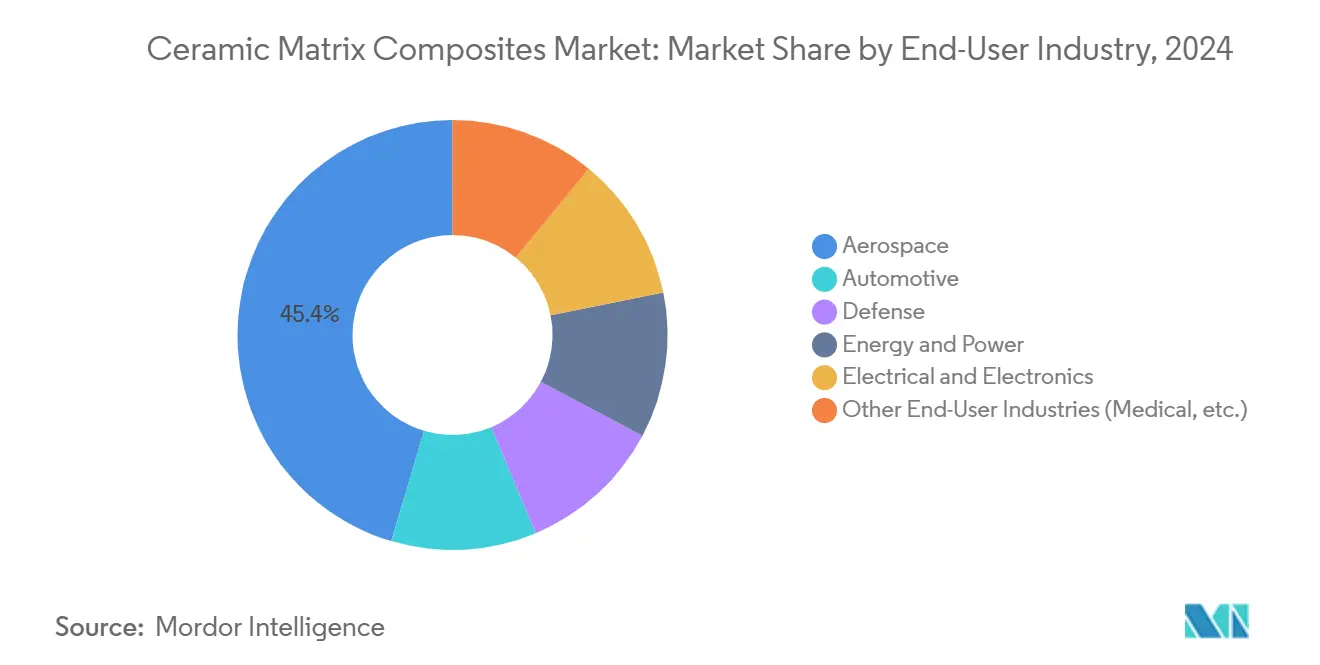

- По отрасли конечного пользователя аэрокосмическая отрасль составила 45,42% выручки в 2024 году; оборонная отрасль является самым быстрорастущим сегментом, развивающимся со среднегодовым темпом роста 9,08% до 2030 года.

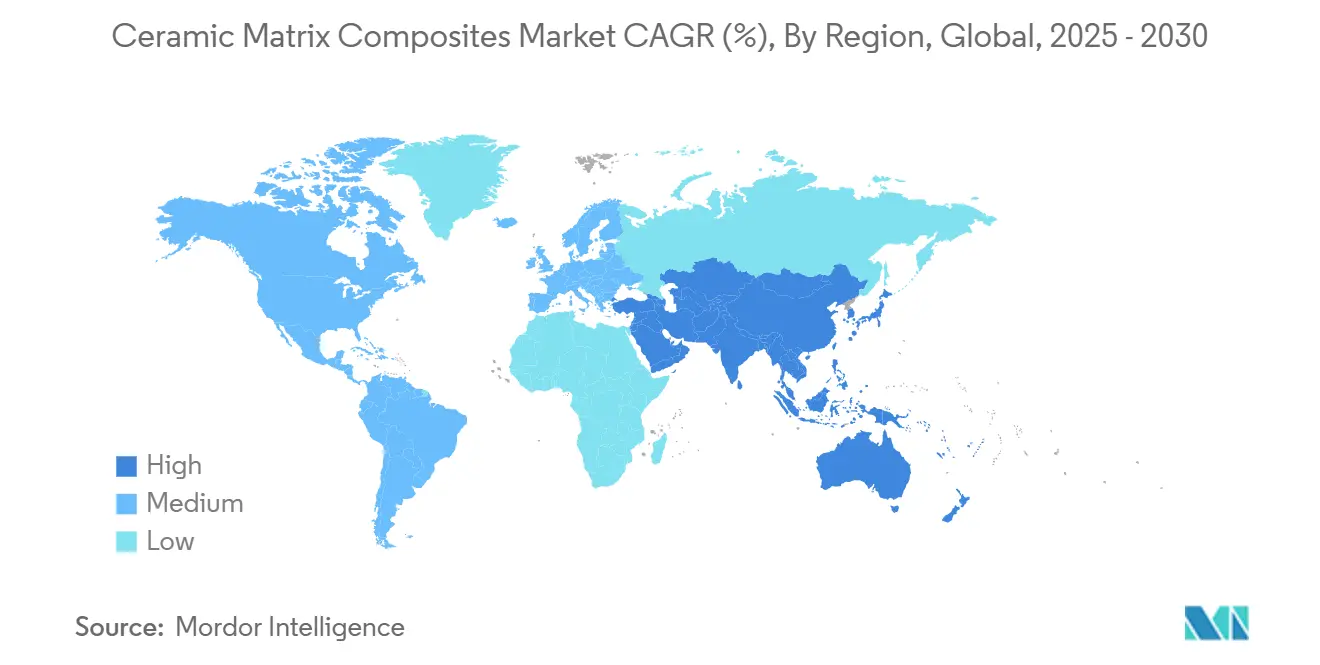

- По географии Северная Америка захватила 37,96% размера рынка керамических матричных композитов в 2024 году, в то время как Азиатско-Тихоокеанский регион, по прогнозам, будет расширяться со среднегодовым темпом роста 10,84%.

Глобальные тенденции и аналитические данные рынка керамических матричных композитов

Анализ воздействия драйверов

| Драйвер | (~) % влияние на среднегодовой темп роста | Географическая актуальность | Временные рамки воздействия |

|---|---|---|---|

| Увеличение применения тепловых барьеров оборонного класса | +2.1% | Глобально, сконцентрировано в Северной Америке и Европе | Среднесрочная перспектива (2-4 года) |

| Спрос на легкие автомобильные платформы | +1.8% | Глобально, с лидерством АТР в автомобильном внедрении | Долгосрочная перспектива (≥ 4 лет) |

| Растущие модернизации газовых турбин возобновляемой энергетики | +1.4% | Европа и Северная Америка, расширение в АТР | Среднесрочная перспектива (2-4 года) |

| Ускорение НИОКР гиперзвуковых аппаратов | +1.2% | Северная Америка, Европа, Китай | Краткосрочная перспектива (≤ 2 лет) |

| Увеличение применения керамических матричных композитов в оборонном секторе | +0.9% | Глобально, лидируют основные военные спонсоры | Среднесрочная перспектива (2-4 года) |

| Источник: Mordor Intelligence | |||

Увеличение применения тепловых барьеров оборонного класса

Оборонные ведомства теперь рассматривают термическую способность как основной фильтр проектирования. Программы гиперзвукового вооружения в Соединенных Штатах требуют материалов, которые остаются структурно стабильными выше 2000 °C - порог, который исключает большинство суперсплавов. Серия испытаний Lockheed Martin подчеркивает необходимость КМК в защите электроники от неблагоприятных условий и защите аэродинамических корпусов. Премиальные цены, которые принимают оборонные подрядчики за выживаемость, ускоряют раннюю квалификацию КМК, генерируя кривые обучения, которые приносят пользу другим секторам. Композиты из углеродного волокна, армированного карбидом кремния, продемонстрировали многоразовую производительность после множественных высокотемпературных циклов - преимущество, которое изменяет уравнения стоимости жизненного цикла.

Спрос на легкие автомобильные платформы

Программы электрических и автономных транспортных средств преследуют агрессивные цели по снижению массы, поскольку каждый сэкономленный килограмм улучшает запас хода и эффективность охлаждения. Керамические матричные композиты весят до 65% меньше, чем сплавы на основе никеля, но сохраняют функциональную прочность при температурах выхлопных газов. Демонстрационные керамические газовые турбины в Японии достигли тепловых эффективностей выше 40%, при этом сократив массу компонентов на двузначные проценты[3]M. Kohyama et al., "Advances in SiC Fiber Technology," sciencedirect.com Источник: CompositesWorld Editorial, "SCANCUT Project Cuts CMC Machining Time by 70%," compositesworld.com . Автомобильные объемы производства подталкивают поставщиков к процессам почти чистой формы, таким как автоматизированная укладка волокон, которые преобразуют многочасовые укладки в минутные циклы.

Растущие модернизации газовых турбин возобновляемой энергетики

Турбины на переменном топливе, которые балансируют прерывистость солнечной и ветровой энергии, нуждаются в деталях горячих секций, способных к быстрым изменениям нагрузки и более высоким температурам горения. Лопатки КМК уменьшают сброс охлаждающего воздуха, что приводит к повышению системной эффективности на 2-3 процентных пункта. Композиты оксид/оксид сохраняют прочность при 1100 °C и могут достигать поверхностных температур 1300 °C с покрытиями, что делает их привлекательными для комбинированных циклов в европейском мандате гибких сетей. Тенденция расширяет рынок керамических матричных композитов за пределы аэрокосмической отрасли, диверсифицируя потоки доходов.

Ускорение НИОКР гиперзвуковых аппаратов

Летные испытания со скоростью Мах 5 и выше создают температуры обшивки выше 1500 °C и вводят крутые температурные градиенты. Многоразовый демонстратор Talon-A2 компании Stratolaunch использовал КМК для аэродинамических корпусов, которые выдержали множественные вылеты, подтвердив производительность и экономику восстановления. КМК сверхвысокой температуры на основе углеродного волокна и оксикарбида циркония теперь приближаются к возможности 3500 °C, позиционируя набор материалов для воздухозаборников скрамджетов и рулевых поверхностей. Правительственные дорожные карты идентифицируют производственные мощности КМК как приоритет инфраструктуры двойного назначения, открывая федеральные средства для пилотных линий.

Анализ воздействия ограничений

| Ограничение | (~) % влияние на среднегодовой темп роста | Географическая актуальность | Временные рамки воздействия |

|---|---|---|---|

| Высокие производственные затраты по сравнению с суперсплавами | -1.9% | Глобально, наиболее остро в чувствительных к цене рынках | Долгосрочная перспектива (≥ 4 лет) |

| Сложные многостадийные производственные маршруты | -1.3% | Глобально, влияющие на масштабируемость и стабильность качества | Среднесрочная перспектива (2-4 года) |

| Более строгие нормы выбросов волокнистой пыли | -0.8% | Европа и Северная Америка, расширение глобально | Краткосрочная перспектива (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Высокие производственные затраты по сравнению с суперсплавами

Детали КМК по-прежнему стоят в 3-5 раз дороже, чем сопоставимые металлические детали из-за высокотемпературной вытяжки волокон и длительных стадий пропитки. Проект SCANCUT сократил время обработки на 70% за счет новых траекторий фрезерования, и аналогичные прорывы в автоматизации сужают разрыв. Общая стоимость владения улучшается по мере удлинения сроков службы КМК, но первоначальная цена приобретения остается препятствием для чувствительных к цене пользователей в энергетике и автомобилестроении. Завод GE в Алабаме стоимостью 200 млн долларов США нацелен на паритет затрат в масштабе аэрокосмической отрасли.

Сложные многостадийные производственные маршруты

Химическое парообразование и полимерная пропитка требуют дней печного времени, ограничивая пропускную способность и выход. Интегрированная с автоматизированной укладкой лент реактивная пропитка расплавом доказала сокращение времени цикла при сохранении плотности. Спекание с помощью вспышки теперь достигает 99% плотных деталей менее чем за 10 минут, намекая на производственные парадигмы, которые соперничают с традиционным литьем. Цифровые двойники и управление с использованием ИИ обещают более жесткие процессные окна, но нуждаются в капитале и навыках для развертывания в заводском масштабе.

Сегментный анализ

По типу продукции: доминирование SiC/SiC стимулирует инновации

Композиты SiC/SiC удерживали 55,19% доли рынка керамических матричных композитов в 2024 году и, по прогнозам, будут расти со среднегодовым темпом роста 11,05% до 2030 года. Интеграция более тонких волокон с прочностью выше 2 ГПа расширила их структурную оболочку. Размер рынка керамических матричных композитов для применений SiC/SiC прогнозируется резко возрасти по мере того, как новые ядра реактивных двигателей квалифицируют кожухи, футеровки камер сгорания и расширения сопел. Системы углерод/углерод сохраняют ниши в ракетных соплах, где окисление может контролироваться, а оксидные/оксидные марки получают признание в промышленных теплообменниках, которые ценят присущую стабильность окисления над пиковой температурой.

Процессные достижения включают наноинженерные межфазы, которые смягчают повреждение волокон во время термических циклов. C/SiC компании Mitsubishi Chemical Group на основе углеродного волокна, квалифицированный для воздействия 1500 °C, показывает, как гибридные химии расширяют температурные потолки для космических аппаратов[1]Mitsubishi Chemical Group, "High Heat-Resistant Ceramic Matrix Composite Using Pitch-Based Carbon Fibers," mcgc.com. Аддитивное осаждение суспензии SiC на тканые преформы делает сложные охлаждающие каналы невыполнимыми с устаревшими укладками. Такие инновации поддерживают лидерство семейства SiC/SiC и привлекают инвестиции от турбинных лидеров.

Примечание: Доля сегмента всех отдельных сегментов доступна при покупке отчета

По отрасли конечного пользователя: лидерство аэрокосмической отрасли встречает ускорение оборонной отрасли

Аэрокосмический сегмент сгенерировал 45,42% выручки в 2024 году, получив выгоду от долгосрочных программ квалификации, которые поместили кожухи и сопла КМК в тысячи коммерческих двигателей. Размер рынка керамических матричных композитов для аэрокосмической отрасли ожидается стабильно расширяться по мере того, как новые одноаллейные платформы входят в строй с богатыми КМК ядрами. Оборонная отрасль показывает самый быстрый рост со среднегодовым темпом роста 9,08%, стимулируемая прототипами гиперзвуковых планирующих аппаратов и скрамджетов, которые требуют корпусов сверхвысокой температуры. Доля рынка керамических матричных композитов в оборонной отрасли остается меньше, но растет каждый год по мере того, как программы переходят от прототипа к низкоскоростному первоначальному производству.

Промышленные газовые турбины представляют уровень среднего роста, поскольку коммунальные предприятия модернизируют станции комбинированного цикла для частых запусков. Автомобильные объемы остаются ограниченными демонстрационными выхлопными системами и тормозными дисками, однако поворот к аккумуляторно-электрическим автомобилям делает высокотемпературные легкие корпуса желательными для тепловых модулей. Пользователи электротехники и электроники используют диэлектрические и теплораспределительные качества оксидных КМК для силовых модулей, где чипы из карбида кремния работают горячее, чем устаревшие кремниевые детали.

Примечание: Доля сегмента всех отдельных сегментов доступна при покупке отчета

Географический анализ

Благодаря плотным аэрокосмическим и оборонным экосистемам Северная Америка командовала 37,96% выручки рынка керамических матричных композитов в 2024 году. Регион содержит вертикально интегрированные цепочки поставок, которые охватывают вытяжку волокон SiC, компонентную укладку, обработку и сборку двигателей. Правительственные инициативы, такие как Институт передового композитного производственного инноваций, направляют субсидии в пилотные линии, поддерживая местные мощности. Rolls-Royce и GE размещают многолетние заказы, которые сглаживают циклы спроса и оправдывают дальнейшие расширения заводов.

Азиатско-Тихоокеанский регион обеспечивает самый быстрый среднегодовой темп роста 10,84% до 2030 года, поскольку Китай и Япония эскалируют программы стратегических материалов. Национальные планы ищут независимость поставок высокопроизводительных волокон с вехами, установленными на 2035 год[2]UK National Composites Centre, "Collaboration Developing Silicon Carbide Ceramic Matrix Composites for Fusion," theengineer.co.uk. Автомобильная электрификация также стимулирует региональный спрос на легкие, термостойкие детали. Более низкие затраты на рабочую силу и проактивные субсидии позволяют конкурентоспособное экспортное ценообразование, позиционируя регион как значительный потребитель и поставщик глобального рынка керамических матричных композитов.

Европа поддерживает стабильную долю через модернизацию турбин, которые поддерживают сети с тяжелой возобновляемой энергией, и через новые демонстраторы авиационных двигателей, такие как Rolls-Royce UltraFan. Исследовательские сети ЕС объединяют государственные и частные средства для созревания оксидных/оксидных марок, подходящих для промышленных печей, расширяя область применения. Строгие регулирования выбросов создают позитивную политическую среду для материалов, повышающих эффективность, таких как КМК, укрепляя европейский спрос.

Конкурентная среда

Рынок керамических матричных композитов сильно фрагментирован, доминируют аэрокосмические лидеры, такие как General Electric Company, Rolls-Royce и Safran, которые используют собственные волокнистые химии и процессы пропитки. Их прямая интеграция обеспечивает надежность компонентов и ускоряет циклы квалификации, создавая значительные барьеры для входа.

Более мелкие материальные специалисты сосредотачиваются на промышленных и термоядерно-энергетических секторах с уникальными требованиями к производительности. Лицензирование патентов на аддитивное производство позволяет рентабельное производство сложных деталей, в то время как сотрудничества, такие как работа UKAEA над термоядерным карбидом кремния/карбидом кремния, продвигают масштабируемые решения.

Лидеры отрасли керамических матричных композитов

-

General Electric Company

-

Rolls-Royce

-

Safran

-

SGL Carbon

-

CoorsTek Inc.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Февраль 2024: Mitsubishi Chemical Group Corporation разработала высокотермостойкий керамический матричный композит (КМК), используя собственные углеродные волокна на основе пека, способный выдерживать температуры до 1500 °C. КМК, оснащенный слоем барьера передачи кислорода, сохраняет прочность после воздействия 1500 °C в течение одного часа и соответствует цели Японского агентства аэрокосмических исследований (JAXA) 1600 °C в течение 800 секунд. MCG Group стремится усовершенствовать эту технологию для многоразовых космических транспортных систем и космических платформ восстановления, ожидаемых к началу 2030-х годов.

- Апрель 2023: Национальный центр композитов (NCC) и Управление по атомной энергии Великобритании (UKAEA) разработали керамические матричные композиты из карбида кремния термоядерного класса в рамках программы HASTE-F, финансируемой Программой ускорителя вызовов материалов Ройса (MCAP). Эта инициатива решает инженерные задачи использования композитов из карбида кремния (SiC/SiC) для термоядерных применений.

Область применения глобального отчета по рынку керамических матричных композитов

Керамические матричные композиты (КМК) состоят из керамических волокон, встроенных в керамическую матрицу. Разработанные для повышения прочности и долговечности по своей природе хрупкой керамики, КМК объединяют высокотемпературную стойкость и твердость традиционной керамики с превосходными механическими свойствами. Эти улучшения включают повышенную прочность и выраженную стойкость к тепловому удару, позиционируя КМК как идеальных кандидатов для экстремальных сред.

Рынок керамических матричных композитов сегментирован по типу продукции, отрасли конечного пользователя и географии. По типу продукции рынок сегментирован на C/C керамические матричные композиты, C/SIC керамические матричные композиты, оксидные/оксидные керамические матричные композиты и SIC/SIC керамические матричные композиты. По отрасли конечного пользователя рынок сегментирован на автомобильную, аэрокосмическую, оборонную, энергетическую и энергетику, электротехнику и электронику, и другие отрасли конечного пользователя. Отчет также покрывает размер рынка и прогнозы для керамических матричных композитов в 27 странах в основных регионах. Для каждого сегмента размер рынка и прогнозы были сделаны на основе стоимости (доллары США).

| C/C |

| C/SiC |

| Оксид/Оксид |

| SiC/SiC |

| Автомобильная |

| Аэрокосмическая |

| Оборонная |

| Энергетика и энергетика |

| Электротехника и электроника |

| Другие отрасли конечного пользователя (медицинская и др.) |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Южная Корея | |

| Малайзия | |

| Таиланд | |

| Индонезия | |

| Вьетнам | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Турция | |

| Россия | |

| Северные страны | |

| Остальная часть Европы | |

| Южная Америка | Бразилия |

| Аргентина | |

| Колумбия | |

| Остальная часть Южной Америки | |

| Ближний Восток и Африка | Саудовская Аравия |

| Объединенные Арабские Эмираты | |

| Катар | |

| Египет | |

| Нигерия | |

| Южная Африка | |

| Остальная часть Ближнего Востока и Африки |

| По типу продукции | C/C | |

| C/SiC | ||

| Оксид/Оксид | ||

| SiC/SiC | ||

| По отрасли конечного пользователя | Автомобильная | |

| Аэрокосмическая | ||

| Оборонная | ||

| Энергетика и энергетика | ||

| Электротехника и электроника | ||

| Другие отрасли конечного пользователя (медицинская и др.) | ||

| По географии | Азиатско-Тихоокеанский регион | Китай |

| Индия | ||

| Япония | ||

| Южная Корея | ||

| Малайзия | ||

| Таиланд | ||

| Индонезия | ||

| Вьетнам | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Турция | ||

| Россия | ||

| Северные страны | ||

| Остальная часть Европы | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Колумбия | ||

| Остальная часть Южной Америки | ||

| Ближний Восток и Африка | Саудовская Аравия | |

| Объединенные Арабские Эмираты | ||

| Катар | ||

| Египет | ||

| Нигерия | ||

| Южная Африка | ||

| Остальная часть Ближнего Востока и Африки | ||

Ключевые вопросы, отвеченные в отчете

Какова текущая стоимость рынка керамических матричных композитов?

Рынок стоит 6,81 млрд долларов США в 2025 году и, по прогнозам, вырастет до 10,45 млрд долларов США к 2030 году.

Какой сегмент лидирует на рынке по типу продукции?

Композиты SiC/SiC командуют 55,19% доли рынка керамических матричных композитов в 2024 году и растут быстрее всего со среднегодовым темпом роста 11,05%.

Какой регион расширяется наиболее быстро?

Азиатско-Тихоокеанский регион прогнозируется зарегистрировать среднегодовой темп роста 10,84% до 2030 года из-за индустриализации и правительственной поддержки передовых материалов.

Почему КМК критичны для гиперзвуковых аппаратов?

Они поддерживают структурную прочность выше 2000 °C, сопротивляются окислению и позволяют многоразовые конструкции, необходимые для гиперзвуковых профилей полета.

Что остается самым большим барьером для более широкого внедрения?

Производственные затраты остаются в 3-5 раз выше, чем у суперсплавов, хотя новые автоматизированные маршруты сужают разрыв.

Последнее обновление страницы: