Размер и доля рынка технической керамики

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 9.38 Миллиардов долларов США |

| Размер Рынка (2030) | 13.56 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 7.66% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

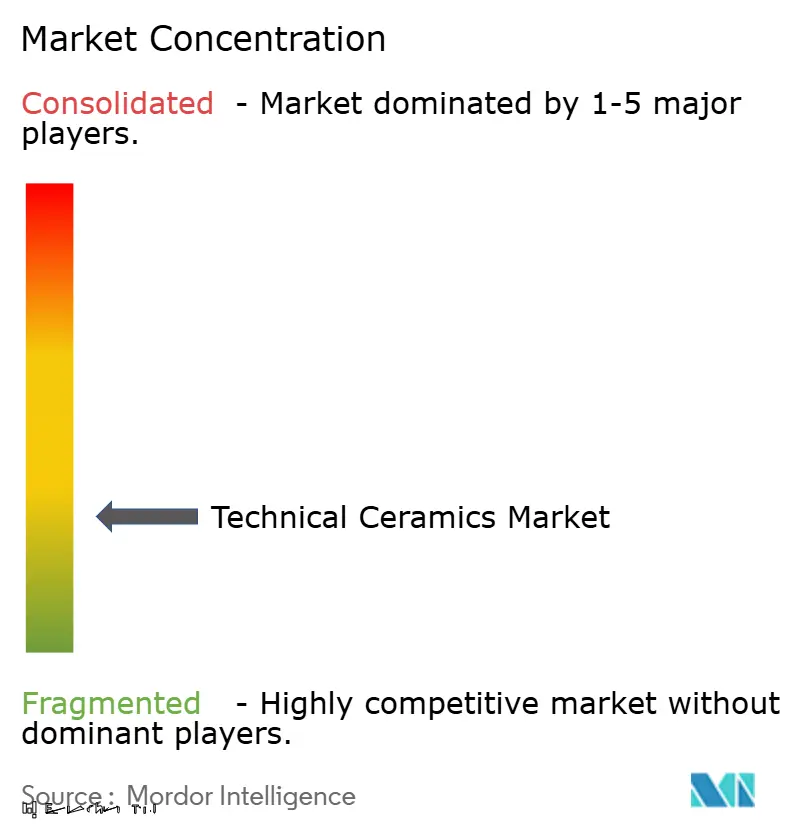

| Концентрация Рынка | Низкий |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка технической керамики от Mordor Intelligence

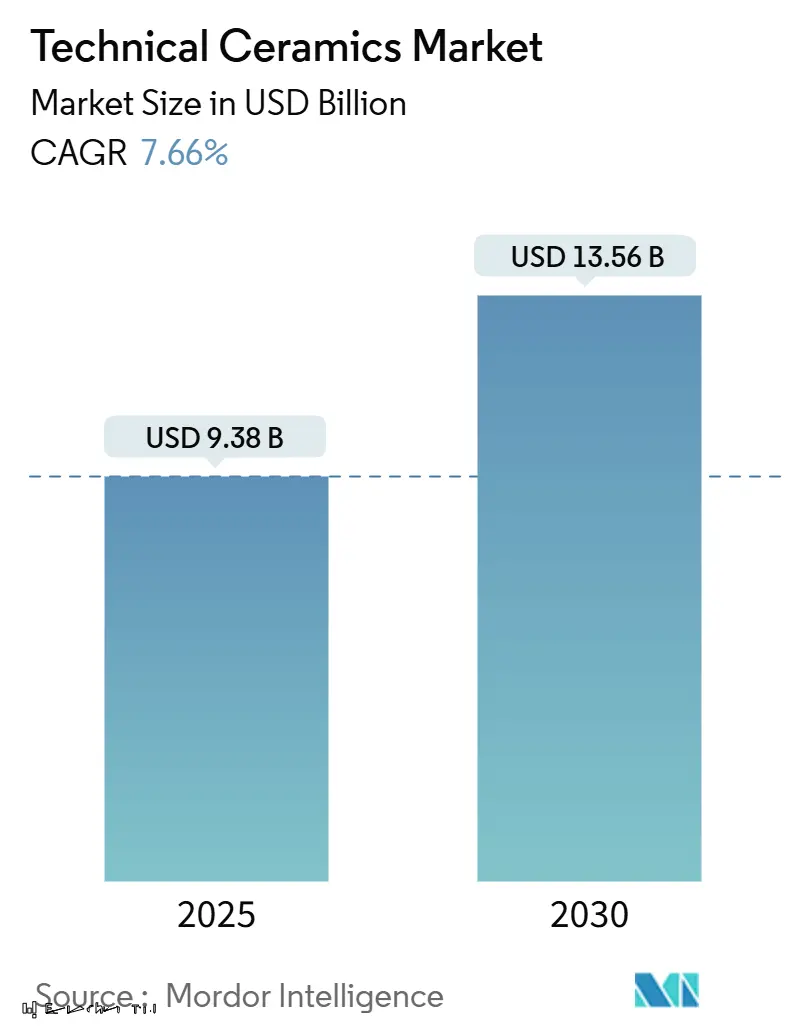

Размер рынка технической керамики оценивается в 9,38 млрд долл. США в 2025 году и ожидается, что достигнет 13,56 млрд долл. США к 2030 году при среднегодовом темпе роста 7,66% в течение прогнозируемого периода (2025-2030). Спрос концентрируется вокруг полупроводниковых подложек, деталей терморегулирования электромобилей (EV) и биосовместимых имплантатов, где толерантность к отказам практически равна нулю, а материаловедение является стратегическим дифференциатором. Рост строительства заводов в Китае, Японии и Южной Корее увеличивает потребление нитрида алюминия и карбида кремния, в то время как архитектуры приводных систем электромобилей на 800 В заставляют автопроизводителей указывать керамические теплораспределители, способные рассеивать более 200 Вт/мК без ущерба для электрической изоляции. Цепи поставок остаются уязвимыми к концентрации критических минералов, однако ведущие производители противодействуют этому наращиванием мощностей в юрисдикциях с меньшим риском и более тесными циклами переработки, которые снижают воздействие первичных материалов. Монолитные составы по-прежнему доминируют по объему, но керамические матричные композиты ускоряются быстрее всего, поскольку аэрокосмические и оборонные компании платят премии за более легкие компоненты, способные работать при более высоких температурах, которые снижают массу и повышают топливную эффективность.

Ключевые выводы отчета

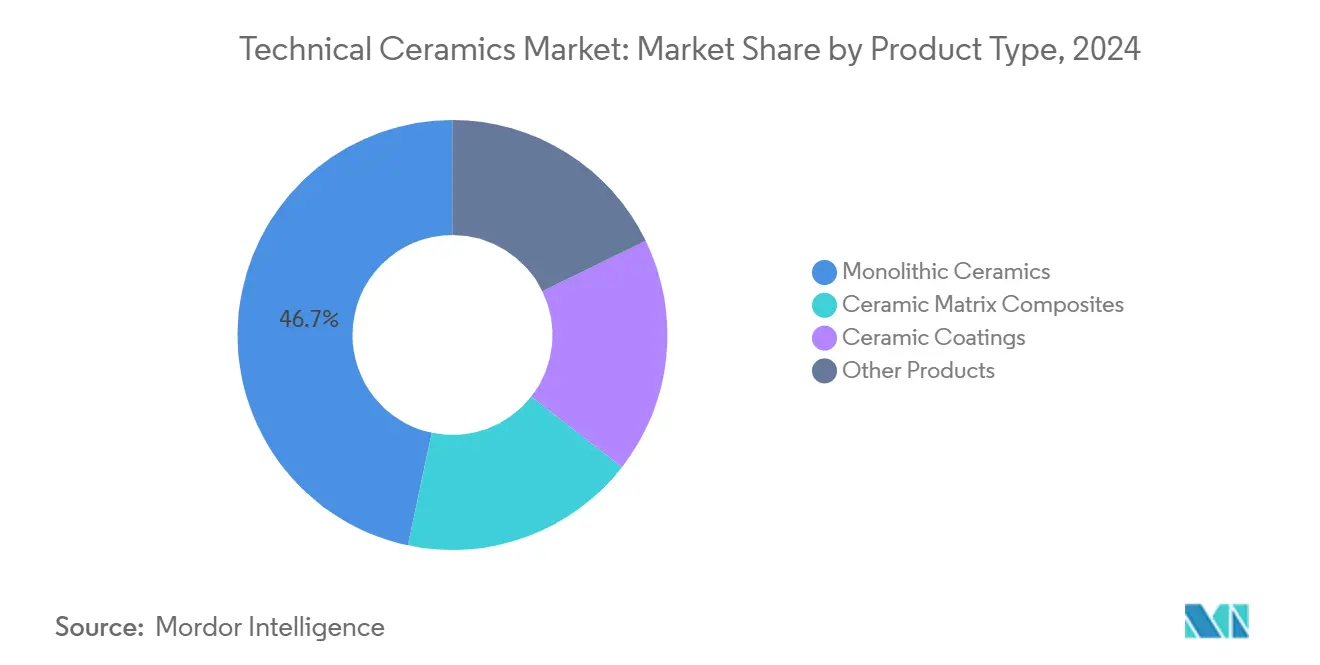

- По типу продукции монолитная керамика удерживала 46,68% доли рынка технической керамики в 2024 году, в то время как керамические матричные композиты готовы к самому быстрому расширению при среднегодовом темпе роста 8,84% до 2030 года.

- По классу материала оксидная керамика захватила 63,37% выручки в 2024 году; прогнозируется, что неоксидные варианты зарегистрируют среднегодовой темп роста 7,86% в течение 2025-2030 годов.

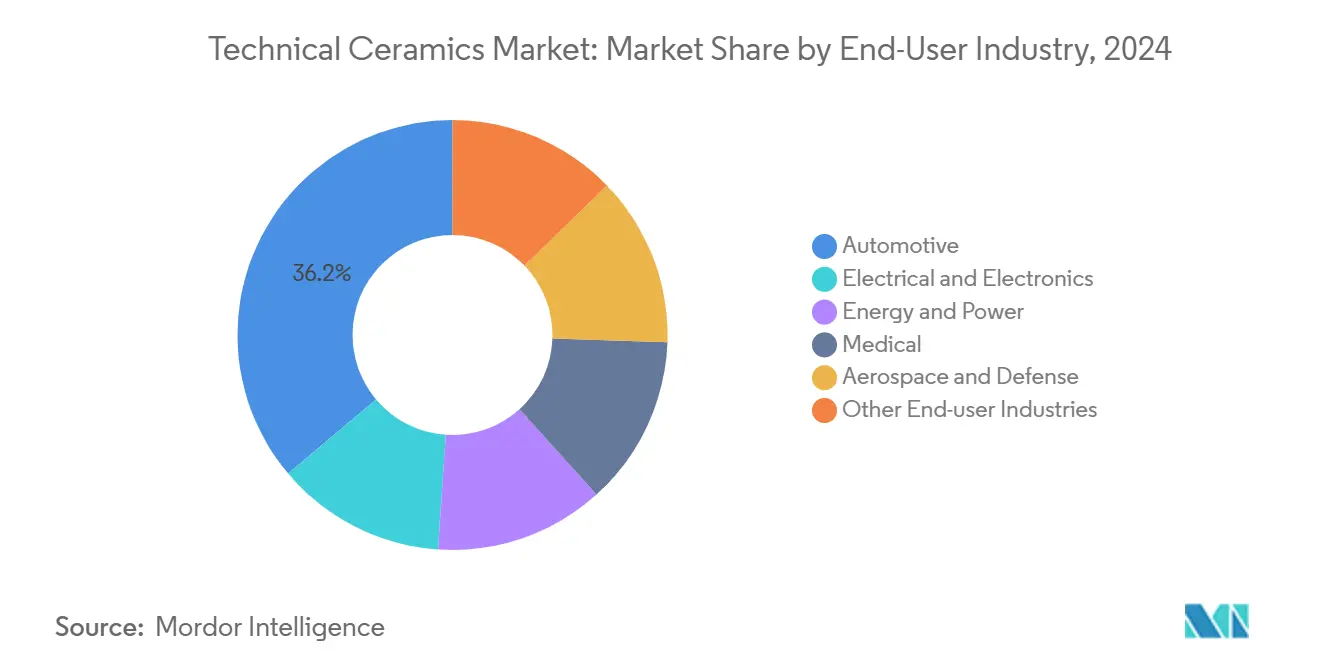

- По отрасли конечного потребителя автомобильная промышленность составила 36,15% размера рынка технической керамики в 2024 году, в то время как электротехника и электроника намечена к самому быстрому росту на 9,42% в год до 2030 года.

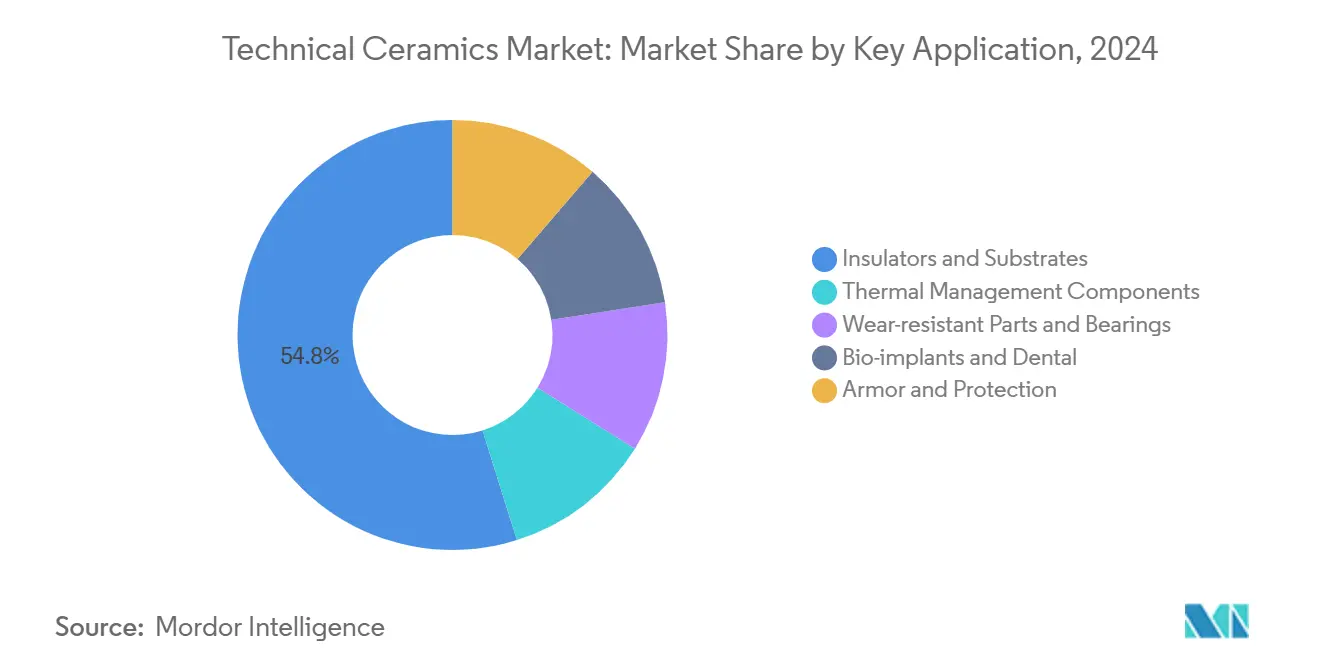

- По ключевому применению изоляторы и подложки обеспечили 54,86% доли размера рынка технической керамики в 2024 году; износостойкие детали и подшипники должны подняться при среднегодовом темпе роста 8,23% в течение прогнозируемого окна.

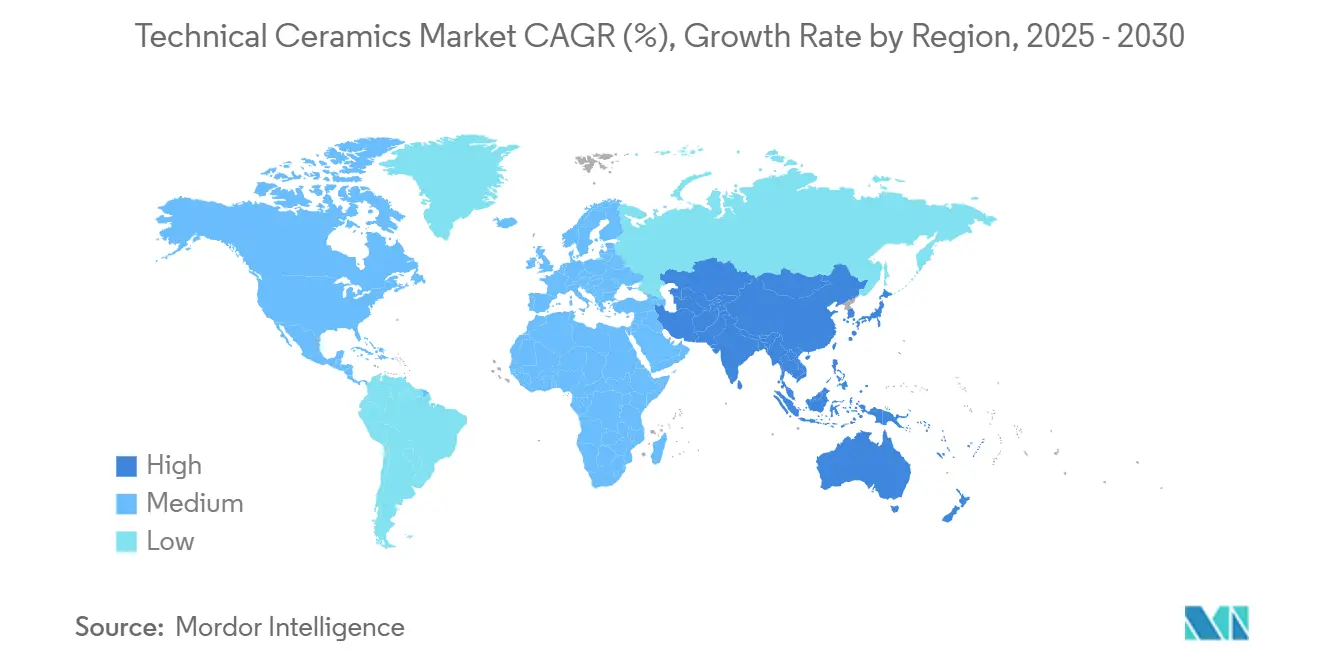

- По регионам Азиатско-Тихоокеанский регион доминировал с 43,87% от общего объема 2024 года и прогнозируется к росту на 7,91% к 2030 году.

Глобальные тенденции и аналитика рынка технической керамики

Анализ влияния драйверов

| Драйвер | (~) % влияния на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Расширение производства полупроводников и потребительской электроники в Азиатско-Тихоокеанском регионе | +2.10% | Основа в Азиатско-Тихоокеанском регионе, распространение на Северную Америку | Среднесрочный период (2-4 года) |

| Потребности в терморегулировании приводных систем электромобилей | +1.80% | Глобально, с концентрацией в Китае, Европе, Северной Америке | Краткосрочный период (≤ 2 лет) |

| Растущее использование в высокоценных медицинских имплантатах и устройствах | +1.40% | Северная Америка и ЕС, расширение на Азиатско-Тихоокеанский регион | Долгосрочный период (≥ 4 лет) |

| Компоненты стеков водородных электролизеров | +1.20% | Основа в Европе, расширение глобально | Долгосрочный период (≥ 4 лет) |

| Космическое производство и спутниковое оборудование | +0.90% | Северная Америка и Европа, появление в Азиатско-Тихоокеанском регионе | Долгосрочный период (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Расширение производства полупроводников и потребительской электроники в Азиатско-Тихоокеанском регионе

Строительство заводов в Тайване, материковом Китае, Японии и Южной Корее сбрасывает базовую линию спроса на подложки из нитрида алюминия и карбида кремния, которые могут выдерживать пиковые температуры соединений, превышающие 1000 °C, обеспечивая при этом диэлектрическую целостность. Разработчики микросхем, использующие архитектуры нитрида галлия, расширяют тепловые бюджеты быстрее, чем могут справиться устаревшие металлические выводные рамки, делая керамические корпуса важным фактором повышения пропускной способности. Kyocera направляет 470 млн долл. США в специализированную японскую линию для синхронизации доступности керамических подложек с процессорными узлами нового поколения. Синхронизация циклов роста подложек с наращиванием литографии остается сложной задачей, поскольку печи требуют более длительных циклов валидации, чем полупроводниковые чистые помещения, но производители устройств первого уровня теперь подписывают многолетние соглашения о закупках для закрепления поставок. Региональные правительства одновременно поддерживают кластеры передовых материалов для снижения зависимости от зарубежного сырья - политический шаг, который может сократить сроки поставки и смягчить ценовую волатильность.

Потребности в терморегулировании приводных систем электромобилей

Глобальные поставки электромобилей превысили 15 миллионов единиц в 2024 году, и почти каждое обновление платформы теперь нацелено на 800-вольтовые электрические архитектуры, которые пропускают больше энергии через меньшие инверторы. Силовые модули из карбида кремния рассеивают тепло в три раза быстрее кремниевых устройств, однако допустимый диапазон температур соединений остается узким, создавая окно проектирования, идеально обслуживаемое керамическими теплораспределителями с проводимостью более 200 Вт/мК. Решение CeramTec 'чип на радиаторе' снижает тепловое сопротивление при сохранении диэлектрического разделения - комбинация, которая продлевает срок службы модуля в автомобильных средах с высокой вибрацией. Автопроизводители чувствительны к цене, но гарантийные обязательства, связанные с тепловыми отказами, склоняют решения о закупках к высоконадежной керамике, несмотря на более высокие удельные затраты. По мере ускорения электрификации автопарка в Китае, Европе и США спрос на керамические подложки, шины и охлаждающие пластины с гелевым покрытием масштабируется параллельно.

Растущее использование в высокоценных медицинских имплантатах и устройствах

Ортопедические и стоматологические хирурги переходят к имплантатам из диоксида циркония и гидроксиапатита, поскольку эти материалы интегрируются с костью и противостоят инфекции лучше металлических сплавов. Индивидуальные 3D-печатные решетки упрощают время установки в операционной и сокращают повторные операции. Американские регулирующие органы одобрили несколько трабекулярных керамических спинальных клеток в 2024 году - веха, которая сократила исторический цикл одобрения и сигнализировала о растущей уверенности FDA в биосовместимости керамики. Маржа в канале медицинских устройств превышает таковую в объемных автомобильных деталях, поощряя производителей выделять пространство чистых помещений и протоколы отслеживаемости, которые удовлетворяют строгим правилам стерилизации. Эти факторы закрепляют устоявшихся поставщиков, одновременно сдерживая быстрое наращивание мощностей, что означает, что рост выручки происходит от премиального ценообразования, а не от больших тоннажей.

Компоненты стеков водородных электролизеров

Европейская дорожная карта зеленого водорода предусматривает 134 ГВт мощности электролизеров к 2030 году, большая часть которой отдает предпочтение твердооксидной технологии, работающей при температуре около 800 °C. Такие температуры исключают металлические сепараторы, повышая спрос на керамические соединители, которые поддерживают ионную проводимость без деформации под редокс-циклированием. Topsoe выделила 94 млн евро на крупнейший европейский завод SOEC с начальными стеками, включающими газодиффузионные слои на основе оксида алюминия. Масштабирование керамических пластин остается сложным, поскольку спекательные печи становятся узким местом, когда сборки стеков превышают пилотные объемы. Тем не менее, производители водорода OEM прогнозируют десятикратный спрос к 2028 году, позиционируя керамику как вторичный двигатель роста наряду с полупроводниками и электромобилями.

Анализ влияния ограничений

| Ограничение | (~) % влияния на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Высокие капитальные и производственные затраты | -1.90% | Глобально, особенно остро в Северной Америке и Европе | Краткосрочный период (≤ 2 лет) |

| Внутренняя хрупкость и потери при механической обработке | -1.30% | Глобально, с более высоким воздействием в прецизионных применениях | Среднесрочный период (2-4 года) |

| Воздействие цепочки поставок критических минералов | -1.10% | Глобально, с зависимостями от Азиатско-Тихоокеанского региона | Долгосрочный период (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Внутренняя хрупкость и потери при механической обработке

Твердость, которая обеспечивает термостойкость и износостойкость одновременно, увеличивает риск разрушения во время пост-спекательного шлифования. Потери выхода годного продукта в 20-30% увеличивают удельные затраты и удлиняют сроки поставки. Армированные волокном керамические матричные композиты смягчают распространение трещин, но добавляют этапы наслоения и инфильтрации, которые компенсируют прирост долговечности более высокой сложностью процесса. Аддитивное производство предлагает альтернативы близкой к окончательной форме, однако палитры материалов и пропускная способность все еще отстают от обычных прессов, ограничивая применение за пределами прототипирования.

Воздействие цепочки поставок критических минералов

Керамические тела часто смешивают оксид иттрия, оксид скандия и другие оксиды редкоземельных элементов, которые на 80% перерабатываются в Китае. Любые экспортные ограничения отразятся на глобальных графиках поставок. Обзор Геологической службы США 2025 года предупредил об усилении конкуренции за диспрозий и тербий, используемые в высокотемпературных спекательных добавках[1]Геологическая служба США, "Прогноз риска критических минералов 2025," usgs.gov . Производители тестируют заменяющие химические составы, но дельты производительности сохраняются, особенно в теплопроводности. Более крупные фирмы накапливают сырье, однако затраты на хранение связывают оборотный капитал и усложняют оборачиваемость запасов.

Сегментный анализ

По типу продукции: надежность монолитов против гибкости композитов

Монолитная керамика сохранила 46,68% доли рынка технической керамики в 2024 году благодаря зрелым линиям прессования и спекания, которые обеспечивают однородное качество в масштабе. Сегмент все еще должен показать среднесрочный рост, поскольку промышленные OEM модернизируют насосы, сопла и изоляторы корпусами из оксида алюминия, которые превосходят стальные аналоги по долговечности. Композитные марки, однако, поднимут общий рынок технической керамики, поскольку их среднегодовой темп роста 8,84% привлекает аэрокосмические и оборонные бюджеты, стремящиеся к экономии веса выше 30% наряду с тепловыми потолками свыше 1500 °C. В 2025 году только сегмент горячих секций двигателей составляет 1,1 млрд долл. США от размера рынка технической керамики. Прорывы в обработке, такие как быстрое спекание с принудительной циркуляцией воздуха, сокращают этапы уплотнения с часов до минут, снижая кривые энергетических затрат и сужая ценовые разрывы с монолитами. По мере распространения этих эффективностей ожидается, что композиты будут размывать долю монолитов, но не полностью их вытеснят, поскольку автомобильные и промышленные заводы все еще ценят предсказуемую усадку и низкие показатели брака.

Ниша покрытий служит переходным путем: OEM могут распылять диоксид циркония или карбид кремния на устаревшие металлические детали, достигая постепенного прироста теплового потока без переделки всей сборки. Этот подход модернизации популярен в нефтехимических горелках и дизельных сажевых фильтрах, где бюджеты простоя ограничены. Керамические волокна остаются малыми по тоннажу, но влиятельными на рынках изоляции; одеяла из волокон, наполненных аэрогелем, рассчитанные на 1100 °C, находят применение в грузовых отсеках судов для СПГ, еще один показатель того, что специализированные характеристики производительности поддерживают премиальное ценообразование в меньших подсегментах.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По классу материала: доминирование оксидов сталкивается с вызовом неоксидов

Оксидные семейства, такие как оксид алюминия, диоксид циркония и муллит, обеспечили 63,37% выручки 2024 года благодаря обильной доступности сырья и хорошо документированным средствам контроля процесса. Эти марки формируют базовую линию для конденсаторных диэлектриков и износостойких пластин в нескольких отраслях. Тем не менее карбид кремния, нитрид кремния и появляющиеся неоксидные составы карбида бора заказывают более быстрый рост заказов, поскольку они сочетают меньшую плотность с теплопроводностью, приближающейся к меди. Неоксидная когорта находится на траектории 7,86% до 2030 года, расширяя рынок технической керамики за счет обслуживания пограничных устройств, где оксидные стеклянные фазы не могут выжить. Стоимостные барьеры сохраняются, но по мере улучшения выходов производственных линий и снижения показателей брака ниже 5% ценовые премии неоксидов сужаются. Регулятивные мандаты по топливной экономичности и эскалация теплового потока центров обработки данных указывают на устойчивые долгосрочные попутные ветра для этих высокопроизводительных марок.

Композитные или гибридные классы материалов объединяют оксидные матрицы с неоксидными усами или волокнами, обеспечивая синергетическую прочность и проводимость. Интерес растет к смесям оксида алюминия, легированного лантаном, которые противостоят диэлектрическому пробою при повышенных напряжениях - свойство, ценимое проектами твердотельных трансформаторов сетевого масштаба. Эти переходные составы подтверждают тезис о том, что будущие битвы за долю будут не оксид против неоксида, а гибрид против однофазного, добавляя сложность, но расширяя пространство решений.

По отрасли конечного потребителя: автомобильная закрепляется, электроника ускоряется

Автомобильные OEM представляли 36,15% выручки 2024 года, используя массовые закупки подложек, датчиков и носителей послеочистки выхлопных газов. Количество компонентов на один аккумуляторный электромобиль уже превышает 200 керамических деталей, включая нагреватели, предохранители и датчики давления. Масштабирование объемов в Китае и Германии поддерживает эту базовую линию и сохраняет конкурентоспособность удельных затрат. Тем не менее вертикаль электротехники и электроники будет расширяться на 9,42% ежегодно, увеличивая свою долю размера рынка технической керамики. Только полупроводниковый спрос исчерпал бы запланированную мощность для плат из нитрида алюминия к 2027 году, если объявленные печи сорвут график. Медицинские устройства, хотя и меньший карман, дают самые высокие маржи EBITDA более 30%, поскольку биосовместимость и отслеживаемость создают естественные рвы вокруг одобренных кодов продуктов. Энергетика и энергосети завершают портфель высоковольтными изолирующими гирляндами и герметичными уплотнительными кольцами для газоизолированного коммутационного оборудования, которое должно выдерживать импульсные испытания молнией без перекрытия.

Аэрокосмические и оборонные клиенты, исторически доминирующие в финансировании исследований, поворачиваются от радомов к турбинным кожухам, поскольку концепции движения нового поколения требуют рабочих температур за пределами никелевых суперсплавов. Даже так, циклы закупок планеров парят около десятилетия, сдерживая краткосрочное воздействие на объем. Тем не менее одноразовый оборонный сегмент позиционирует керамические броневые пластины для защиты транспортных средств без весовых штрафов, поддерживая пропускную способность композитов.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По ключевому применению: изоляторы командуют, износостойкие детали опережают

Изоляторы и подложки сформировали 54,86% выручки от применений в 2024 году, движимые многослойными керамическими конденсаторами и печатными платами в потребительской электронике. Интенсивные тенденции миниатюризации переводятся в более тонкие диэлектрические слои, заставляя более жесткий контроль примесей и отдавая предпочтение поставщикам с высокочистыми атмосферами печей. В то же время промышленная автоматизация повышает скорости циклов, увеличивая абразивный износ насосов и роботов. Следовательно, прогнозируется, что подшипники и износостойкие детали подскочат при среднегодовом темпе роста 8,23%, поддерживаемые втулками из оксида алюминия и механическими уплотнениями из карбида кремния, способными работать 50 000 часов между капитальными ремонтами.

Модули терморегулирования остаются краеугольным камнем в оборудовании электромобилей, центров обработки данных и возобновляемой энергетики, где отказ часто каскадирует в штрафы за простой системы. Тепловые трубки с керамическим включением заменяют медь в некоторых радарных модулях, чтобы вдвое снизить вес при сохранении температуры транзисторных соединений ниже 125 °C. Между тем биоимплантаты и стоматологические абатменты составляют прибыльный микросегмент, где удельные цены могут превышать 4000 долл. США за штуку, более чем в 100 раз превышая среднюю электронную подложку, подчеркивая разнообразие прибыли в спектре применений.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

Географический анализ

Азиатско-Тихоокеанский регион доминировал на рынке технической керамики с долей 43,87% в 2024 году и отслеживает среднегодовой темп роста 7,91% к 2030 году. Материковый Китай принимает большинство обжига порошка оксида алюминия и предлагает стоимостной арбитраж в трудозатратных этапах отделки, однако растущие тарифы на электричество и сборы за соблюдение экологических требований размывают исторический разрыв в экономии. Япония репозиционируется в сторону ультрачистых высокоценных подложек, которые согласуются с национальными стимулами возрождения полупроводников; площадка Kyocera в Нагасаки поднимет отечественное производство тонкой керамики на 10% после своего запуска в 2026 году[2]Kyocera Corporation, "Расширение мощности японской тонкой керамики," global.kyocera.com . Эпицентр микросхем памяти Южной Кореи движет спросом на низкодефектные платы из нитрида кремния, в то время как Индия заманивает инвесторов цепочки поставок электромобилей налоговыми каникулами в Гуджарате и Тамил Наду. Региональные правительства также картируют коридоры переработки для захвата лома диоксида циркония и оксида иттрия - инициатива, которая может разбавить зависимости от импорта сырья в долгосрочной перспективе.

Северная Америка зрелая, но тяжелая в инновациях, претендующая почти на 30% глобальных расходов на НИОКР, связанных с керамическими матричными композитами. США составляют большую часть заказов на аэрокосмические турбины и медицинские имплантаты, оправдывая печи класса ISO и протоколы чистых помещений класса VI USP, которые менее регулируемые регионы обходят. Завод носителей катализаторов Saint-Gobain стоимостью 40 млн долл. США в Нью-Йорке добавит 100 рабочих мест и сократит циклы поставки для нефтеперерабатывающих заводов Восточного побережья[3]Saint-Gobain, "Объявление о заводе носителей катализаторов в Нью-Йорке," saint-gobain.com . Канадские горнодобывающие дома поставляют концентраты бокситов и редкоземельных элементов, но все еще отправляют большую часть сырья на азиатские нефтеперерабатывающие заводы. Мексика появляется как сборочный узел для инверторов электромобилей, побуждая поставщиков подложек взвешивать шаги приближения к берегу, которые обходят тарифы правил происхождения USMCA.

Европа претендует примерно на одну пятую глобальной выручки и согласовывает коммерческий успех с мандатами устойчивости. Немецкие строители станков указывают износостойкие направляющие из оксида алюминия, которые снижают потребность в смазке на 60%, соответствуя стандартам экодизайна ЕС. Франция и Испания пилотируют водородные хабы, которые вскоре потребуют тысячи квадратных метров пластин твердооксидных электролизеров. Рамка химической безопасности REACH региона заставляет тщательную отслеживаемость - стоимость соответствия, которая поддерживает действующих игроков, но замедляет запуски новых предприятий. Политика постбрекситовского Соединенного Королевства склоняется к катапультам передовых материалов, стремясь перевести прорывы университетских лабораторий в пилотные линии в течение трех лет, однако значительный масштаб будет зависеть от экспортных рынков, учитывая ограниченный внутренний спрос.

Конкурентная среда

Технические барьеры отрасли и затяжные циклы квалификации клиентов устанавливают низкую конкурентную интенсивность. Топ-5 поставщиков держат примерно 28% совокупной выручки, подчеркивая фрагментацию даже при том, что масштаб дает стоимостное кредитное плечо. Kyocera, CeramTec и Saint-Gobain развертывают вертикально интегрированные цепочки ценности, охватывающие подготовку порошка до прецизионного шлифования, обеспечивая быстрое итерирование клиентоспецифичных композиций. Игроки среднего уровня фокусируются на узких применительских полосах, таких как аэрокосмические углерод-кремний-углеродные композиты или стоматологические заготовки из диоксида циркония, полагаясь на портфели интеллектуальной собственности и эксклюзивные договоры поставок для обеспечения маржи. Длины контрактов часто превышают пять лет в полупроводниковых и медицинских сегментах, поскольку аудиты проектирования и регулятивные подачи дороги и занимают много времени.

Стратегически компании склоняются к форвардной интеграции, встраивая инженеров проектирования для производства в клиентские команды НИОКР, чтобы закрепить спецификации на ранней стадии. Патентные подачи в flash-спекании, аддитивном производстве и композитах, упрочненных дисперсией оксидов, выросли на 12% год к году в 2025 году, сигнализируя о превышающем средний инновационный импульс в процессинговой технологии. Слияния остаются селективными; крупные конгломераты предпочитают миноритарные доли в стартапах, работающих над печатными керамическими пастами, а не полные поглощения, минимизируя интеграционный риск при сохранении опциональности. Инфляция затрат в сырье редкоземельных элементов также ускоряет соглашения о закупке с горнодобывающими компаниями, обеспечивая прямой доступ к потокам оксида иттрия и оксида скандия вне китайской юрисдикции.

Государственная политика формирует конкуренцию, поскольку субсидии для отечественных цепочек поставок полупроводников теперь связывают гранты на производство микросхем с местным источником подложек. Это условие приносит пользу Японии, США и Германии, где установленные керамические печи могут соответствовать эталонам чистоты без месяцев трансграничных задержек доставки. И наоборот, производители, сильно подверженные товарным монолитам, сталкиваются со сжатием маржи, поскольку металлические заменители закрывают разрыв стоимость-производительность в некритических применениях. В целом рынок технической керамики вознаграждает устойчивые расходы на НИОКР и интимные клиентские партнерства над одним лишь масштабом.

Лидеры отрасли технической керамики

-

3M

-

CeramTec GmbH

-

CoorsTek Inc.

-

Kyocera Corporation

-

Saint-Gobain

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Февраль 2025: Saint-Gobain Ceramics объявила о планах инвестировать более 40 млн долл. США в новое производственное предприятие в Уитфилде, Нью-Йорк, для улучшения производства керамических носителей катализаторов. Строительство запланировано начать в конце этого года, и ожидается, что проект будет полностью завершен к 2028 году.

- Август 2024: Kyocera Corporation инициировала строительство нового производственного предприятия в Нагасаки, Япония. С инвестициями приблизительно 469 млн долл. США предприятие предназначено для улучшения производственных мощностей для компонентов тонкой керамики и полупроводниковых корпусов. Операции ожидаются начать в 2026 году.

Сфера глобального отчета по рынку технической керамики

Техническая керамика является прочной, термостойкой, электрически и термически изолирующей. Это синтетические материалы, созданные с использованием передовых производственных методов для достижения специализированных функций в сложных условиях. Техническая керамика может быть монолитной, покрытой или композитной, сформированной из оксидов, карбидов, нитридов и боридов. Техническая керамика используется в режущих инструментах, износостойких деталях, электрических изоляторах, высокотемпературных печных компонентах и биомедицинских имплантатах.

Рынок сегментирован на основе продукта, отрасли конечного потребителя и географии. По продукту рынок сегментирован на монолитную керамику, керамические матричные композиты, керамические покрытия и другие продукты. По отрасли конечного потребителя рынок сегментирован на автомобильную, электротехническую и электронику, энергетику и энергоснабжение, медицину, оборону и аэрокосмическую промышленность и другие отрасли конечного потребителя. Отчет также охватывает размер рынка и прогнозы для рынка технической керамики в 15 странах в основных регионах. Для каждого сегмента определение размера рынка и прогнозы были выполнены на основе выручки (млн долл. США).

| Монолитная керамика |

| Керамические матричные композиты |

| Керамические покрытия |

| Другие продукты |

| Оксидная керамика |

| Неоксидная керамика |

| Прочие |

| Электротехника и электроника |

| Автомобильная |

| Энергетика и энергоснабжение |

| Медицина |

| Аэрокосмическая и оборонная |

| Другие отрасли конечного потребителя |

| Изоляторы и подложки |

| Компоненты терморегулирования |

| Износостойкие детали и подшипники |

| Биоимплантаты и стоматология |

| Броня и защита |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Южная Корея | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Северная Америка | США |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Остальная часть Европы | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная часть Южной Америки | |

| Ближний Восток и Африка | Саудовская Аравия |

| Южная Африка | |

| Остальная часть Ближнего Востока и Африки |

| По типу продукции | Монолитная керамика | |

| Керамические матричные композиты | ||

| Керамические покрытия | ||

| Другие продукты | ||

| По классу материала | Оксидная керамика | |

| Неоксидная керамика | ||

| Прочие | ||

| По отрасли конечного потребителя | Электротехника и электроника | |

| Автомобильная | ||

| Энергетика и энергоснабжение | ||

| Медицина | ||

| Аэрокосмическая и оборонная | ||

| Другие отрасли конечного потребителя | ||

| По ключевому применению | Изоляторы и подложки | |

| Компоненты терморегулирования | ||

| Износостойкие детали и подшипники | ||

| Биоимплантаты и стоматология | ||

| Броня и защита | ||

| По географии | Азиатско-Тихоокеанский регион | Китай |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Северная Америка | США | |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Остальная часть Европы | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная часть Южной Америки | ||

| Ближний Восток и Африка | Саудовская Аравия | |

| Южная Африка | ||

| Остальная часть Ближнего Востока и Африки | ||

Ключевые вопросы, отвеченные в отчете

Каков размер рынка технической керамики в 2025 году?

Рынок технической керамики составляет 9,38 млрд долл. США в 2025 году и прогнозируется достичь 13,56 млрд долл. США к 2030 году, растя при среднегодовом темпе роста 7,66%.

Какой сегмент держит наивысшую долю рынка технической керамики?

Монолитная керамика лидирует с долей рынка технической керамики 46,68% в 2024 году благодаря установленной надежности и экономии масштаба.

Что движет спросом в Азиатско-Тихоокеанском регионе?

Быстрое расширение полупроводниковых заводов, всплеск производства электромобилей и устойчивое производство потребительской электроники поддерживают 43,87% долю выручки Азиатско-Тихоокеанского региона и прогноз роста 7,91%.

Почему техническая керамика критична для электромобилей?

Керамические подложки и теплораспределители управляют высокими тепловыми нагрузками в архитектурах приводных систем 800 В, обеспечивая безопасные температуры соединений модулей из карбида кремния и продлевая срок службы автомобиля.

Какое применение растет быстрее всего до 2030 года?

Ожидается, что износостойкие детали и подшипники опередят другие применения при среднегодовом темпе роста 8,23%, поскольку промышленная автоматизация повышает рабочие циклы компонентов и требования к точности.

Последнее обновление страницы: