Размер и доля рынка передовой керамики

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 104.34 Миллиардов долларов США |

| Размер Рынка (2030) | 144.44 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 6.72% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

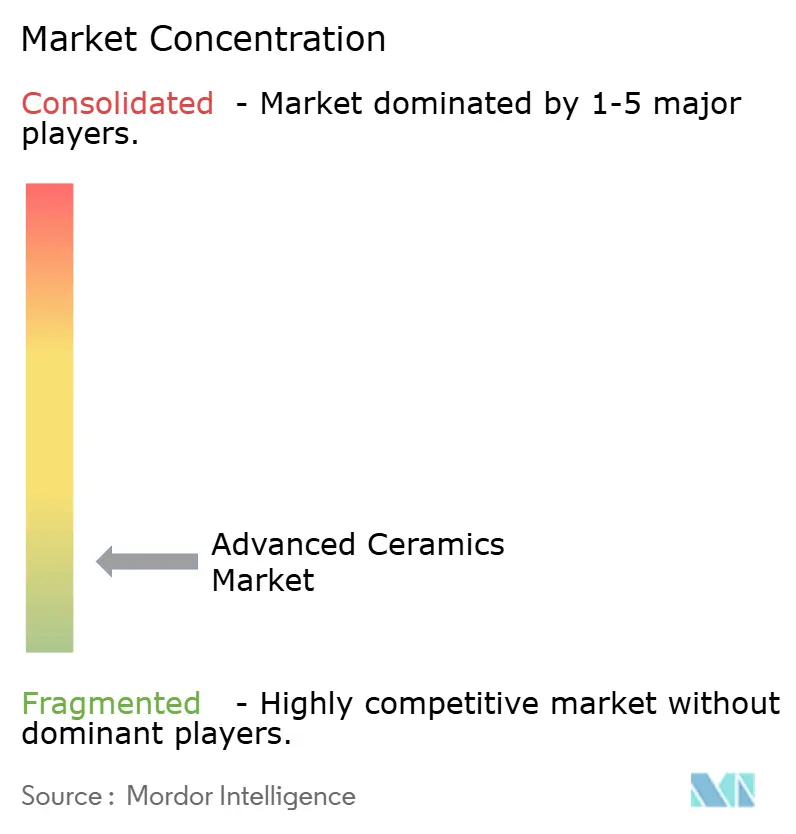

| Концентрация Рынка | Низкий |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка передовой керамики от Mordor Intelligence

Рынок передовой керамики оценивается в 104,34 млрд долларов США в 2025 году и прогнозируется к расширению до 144,44 млрд долларов США к 2030 году, развиваясь со среднегодовым темпом роста 6,72%. Растущий спрос на материалы, сочетающие легкий вес, высокую твердость и термическую стойкость, заставляет производителей аэрокосмической, электронной, энергетической и медицинской отраслей отказываться от металлов и высокопроизводительных полимеров. Инновации в области материалов, особенно в сфере титанат-содержащей электрокерамики и керамических матричных композитов, расширяют доступную возможность для поставщиков. Азиатско-Тихоокеанский регион сохраняет лидирующие позиции благодаря высоким капитальным затратам в полупроводниковой области, в то время как медицинские применения демонстрируют двузначный рост, поскольку биокерамика заменяет металлические имплантаты. Хотя повышенные производственные затраты и сложные процессы спекания остаются препятствиями, автоматизация, аддитивное производство и инициативы замкнутого цикла переработки постоянно улучшают кривые затрат и экологические показатели.

Ключевые выводы отчета

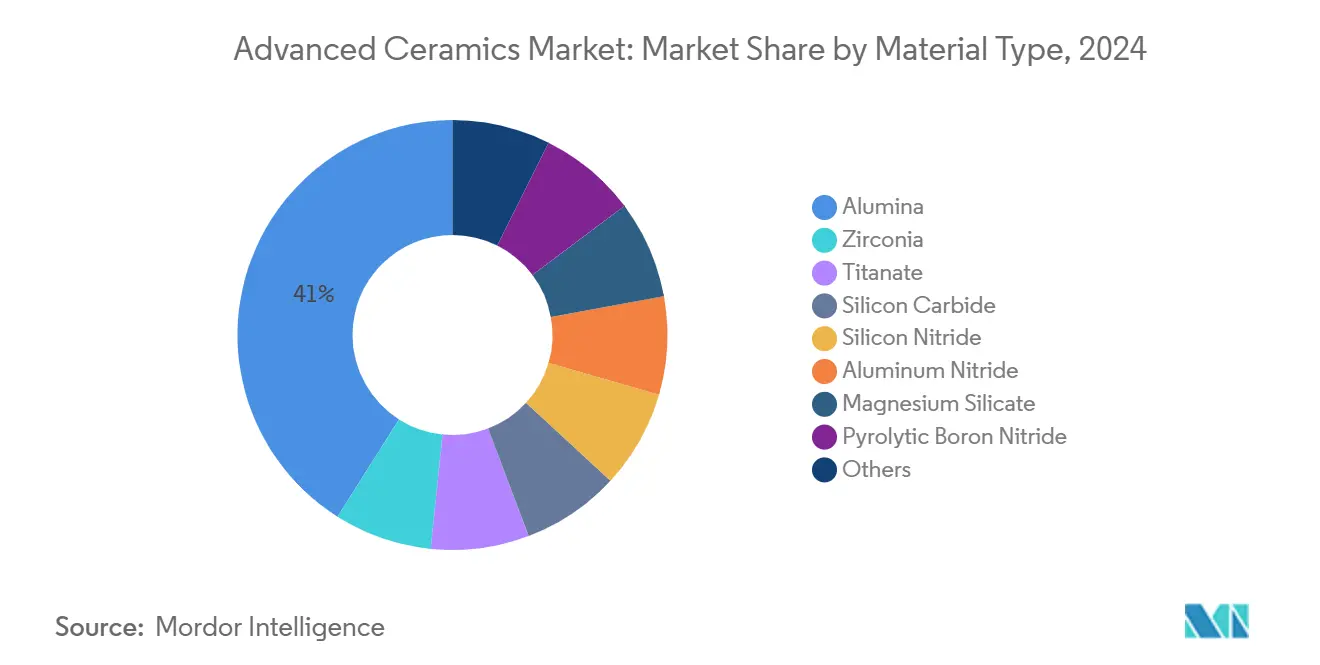

- По типу материала оксид алюминия занимал 41% доли рынка передовой керамики в 2024 году, в то время как титанатная керамика прогнозируется к росту со среднегодовым темпом 7,8% до 2030 года.

- По типу класса монолитная керамика лидировала с долей доходов 78% в 2024 году; керамические матричные композиты прогнозируются к расширению со среднегодовым темпом 8,12% до 2030 года.

- По применению электрокерамика составляла 45% доли размера рынка передовой керамики в 2024 году, а биокерамика прогнозируется к росту со среднегодовым темпом 8,77% до 2030 года.

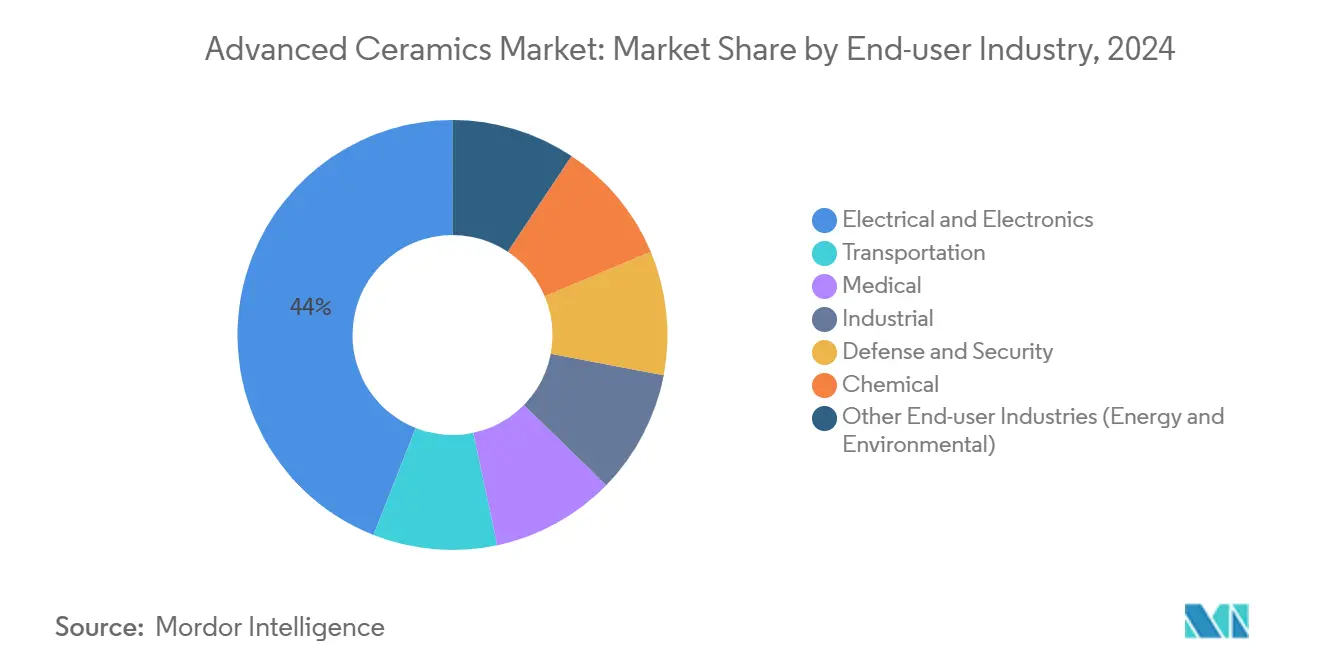

- По отрасли конечного пользователя электроника занимала 44% доли рынка передовой керамики в 2024 году, в то время как медицинский сектор расширяется со среднегодовым темпом 11,84% до 2030 года.

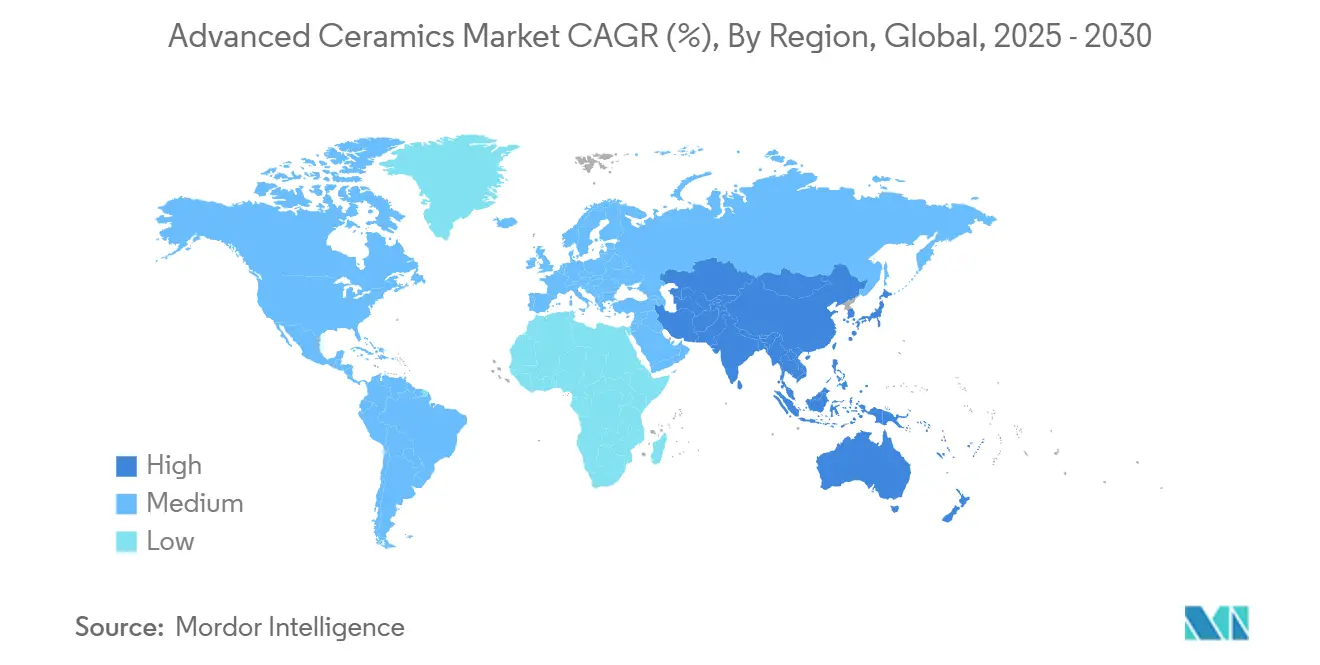

- По географии Азиатско-Тихоокеанский регион доминировал с долей 54% рынка передовой керамики в 2024 году и ожидается к демонстрации среднегодового темпа роста 7,06% до 2030 года.

Глобальные тенденции и аналитика рынка передовой керамики

Анализ влияния драйверов

| Драйверы | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Замещение металлов и пластиков | +1.1% | Северная Америка, Европа | Среднесрочная перспектива (2-4 года) |

| Быстрое внедрение в медицинские устройства | +2.3% | Северная Америка, Европа, развитые страны Азиатско-Тихоокеанского региона | Долгосрочная перспектива (≥ 4 лет) |

| Экологичность и надежный профиль производительности | +0.8% | Европа, Северная Америка | Долгосрочная перспектива (≥ 4 лет) |

| Спрос в сфере электроники и полупроводников | +1.5% | Азиатско-Тихоокеанский регион, Северная Америка | Среднесрочная перспектива (2-4 года) |

| Спрос аэрокосмического и оборонного секторов | +1,8 | Северная Америка, Европа и рынки обороны Азиатско-Тихоокеанского региона | Среднесрочная перспектива |

| Источник: Mordor Intelligence | |||

Рост использования в качестве альтернативы металлам и пластикам

Передовая керамика обеспечивает твердость, износостойкость и температурную стабильность, которых не могут достичь металлы. Керамические матричные композиты в горячих секциях реактивных двигателей снижают вес компонентов на 30% и улучшают расход топлива на 15% по сравнению с никелевыми суперсплавами. Роторы автомобильных турбокомпрессоров, изготовленные из нитрида кремния, выдерживают выхлопные потоки свыше 1000 °C, сохраняя при этом размерную точность. Корпуса промышленных насосов из оксида алюминия и диоксида циркония теперь служат в три-пять раз дольше, чем варианты из нержавеющей стали в абразивных суспензиях.

Растущий спрос в медицинской отрасли

Биокерамика, такая как оксид алюминия и диоксид циркония, демонстрирует проверенную биосовместимость и минимальное высвобождение ионов, что продлевает срок службы имплантатов и сокращает ревизионные операции. Хирурги все чаще полагаются на 3D-печатные спинальные кейджи из нитрида кремния, подстроенные под анатомию пациента - достижение, ставшее возможным благодаря низкотемпературной стереолитографии. Производители ортопедических устройств также экспериментируют с биоактивными стеклянными покрытиями, которые стимулируют остеоинтеграцию, и с пористой керамикой, выделяющей лекарства для локальной терапии.

Экологичность и надежность использования

Керамика химически инертна и получается из обильных минералов, что ограничивает загрязнение как при использовании, так и при утилизации. Современные печи, оснащенные рекуперативными горелками, сокращают выбросы CO₂ на 30% по сравнению с устаревшими туннельными печами. Циркулярные инициативы добавляют дополнительный импульс. IKEA теперь включает до 70% заводского керамического лома в новые линии посуды, снижая нагрузку на свалки и добычу сырой глины.

Растущий спрос от электронной и полупроводниковой промышленности

Подложки из нитрида алюминия с теплопроводностью свыше 170 Вт/м·К обеспечивают эффективный отвод тепла от высокомощных чипов, защищая надежность устройств при меньших размерах узлов. Быстрое расширение литейных мощностей в Восточной Азии и США поэтому создает дополнительный спрос на диэлектрическую керамику, упаковочные материалы и компоненты литографического оборудования.

Анализ влияния ограничений

| Ограничения | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Высокие производственные затраты | -1.2% | Глобально | Краткосрочная перспектива (≤ 2 лет) |

| Сложные производственные процессы | -0.9% | Глобально | Среднесрочная перспектива (2-4 года) |

| Ограничения переработки в конце жизненного цикла | -0.7% | Европа, Северная Америка | Долгосрочная перспектива (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Сложный производственный процесс

Поддержание равномерности ±5 °C при температуре 1600 °C на больших размерах загрузки является сложной задачей. Даже незначительные температурные градиенты создают остаточные напряжения, которые снижают механическую прочность, заставляя поставщиков выполнять дополнительную инспекцию и отбраковку. Точное шлифование полностью спеченных деталей часто показывает выходы ниже 85% на сложных геометриях. Технологии аддитивного производства, такие как струйное связующее, показывают перспективы, строя детали близкой к финальной форме, которые нуждаются в минимальной доводке, но производительность и качество поверхности по-прежнему отстают от традиционных маршрутов

Вызовы переработки в конце жизненного цикла, ограничивающие ESG-принятие

В отличие от металлов, передовая керамика не может быть переплавлена без разрушения фазовой целостности. Большинство промышленного лома попадает на свалки, что подрывает корпоративные цели устойчивого развития. Исследователи изучают повторное использование измельченных керамических отходов в качестве наполнителя для геотехнических растворов или в качестве флюса в стекольном производстве. Carbon Rivers опробовала процесс утилизации стекло-в-стекло, который преобразует богатые керамикой композиты в чистые волокна, указывая на выполнимую последующую валоризацию.

Сегментный анализ

По типу материала: оксид алюминия сохраняет масштаб, в то время как титанат набирает обороты

Оксид алюминия доминировал на рынке передовой керамики с долей 41% в 2024 году, поддерживаемый сбалансированным профилем стоимость-производительность и установленными цепочками поставок. Материал укоренился в подложках, режущих инструментах, биомедицинских головках и износостойких деталях. Постоянные усовершенствования процессов теперь обеспечивают субмикронные размеры зерен, которые повышают вязкость разрушения до 6 МПа·м½, позволяя создавать более тонкие компоненты без компромиссов в производительности. Со стороны спроса электрификация транспорта и сетевые накопители стимулируют закупки изоляционного оборудования на основе оксида алюминия.

Титанатная керамика является наиболее быстро расширяющейся группой материалов со среднегодовым темпом роста 7,8% до 2030 года. Многослойные конденсаторы из титаната бария остаются основой схем управления питанием в смартфонах и электромобилях. Одновременно бессвинцовые титанаты калия-натрия-ниобата набирают обороты в гидролокационных преобразователях как устойчивая замена титанату свинца-циркония. Недавние исследования продемонстрировали нанокомпозитные покрытия ZnTiO₃-ZnO, которые убивают 97% Staphylococcus aureus при контакте, расширяя потенциал титанатов в антимикробных поверхностях.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По типу класса: доминирование монолитов сталкивается с вызовом композитов

Монолитная керамика занимала 78% размера рынка передовой керамики в 2024 году, поскольку однофазные оксид алюминия, диоксид циркония и нитрид кремния хорошо изучены и экономически эффективны в масштабе. Стандартизация вокруг методов испытаний ISO 602 и ASTM C1327 упрощает квалификацию для входа в аэрокосмическую или медицинскую области, поддерживая объемный импульс. Производители продолжают улучшать надежность через контроль морфологии порошка, что приводит к модулям Вейбулла выше 20 для конструкционных марок, что снижает изменчивость между деталями.

Хотя меньше в долларовом выражении, керамические матричные композиты демонстрируют среднегодовой темп роста 8,12% благодаря их трансформационному соотношению вес-прочность. Выхлопные системы и направляющие лопатки сопел следующего поколения теперь используют армированные волокнами карбида кремния матрицы карбида кремния, которые выдерживают газовые потоки 1400 °C без активного охлаждения. Airbus и GE проводят летные испытания оксидно-оксидных CMC в стрингерах фюзеляжа для снижения затрат на техобслуживание. Компании электрохимической энергетики применяют армированный углеродным волокном оксид алюминия в интерконнектах твердооксидных топливных элементов для продления срока службы стека. Быстрое преобразование лабораторных концепций в коммерческие серии подчеркивает композитный класс как главную разрушительную силу в индустрии передовой керамики.

По применению: электрокерамика лидирует, биокерамика ускоряется

Электрокерамика занимала 45% рынка передовой керамики в 2024 году и продолжает набирать актуальность, поскольку производители чипов стремятся к тепловому управлению и миниатюризации. Подложки из нитрида алюминия и альтернативы бериллия быстро рассеивают тепло в радиочастотных модулях, в то время как пьезоэлектрические стеки преобразуют электрические сигналы в механическое смещение в платформах точного движения. Предстоящий форум Electronic Materials and Applications 2025 выделит диэлектрические конденсаторы для водородных электролизеров и упаковки квантовых вычислений[1]American Ceramic Society, "Electronic Materials and Applications 2025," ceramics.org.

Биокерамика, хотя и представляет меньшую денежную базу, демонстрирует самую крутую траекторию роста, развиваясь со среднегодовым темпом 8,77% до 2030 года. Ортопедические хирурги предпочитают упрочненные диоксидом циркония головки тазобедренного сустава из оксида алюминия, поскольку прочность на изгиб композита превышает 1200 МПа, снижая риск разрушения in vivo. Стоматологи-имплантологи используют пористые покрытия из гидроксиапатита, которые способствуют остеоинтеграции в течение 12 недель. Исследовательские группы сочетают кальций-фосфатные каркасы с антибактериальными ионами меди для сдерживания послеоперационных инфекций. Поскольку демографическое старение повышает объемы имплантатов, бюджеты медицинских закупок все больше выделяют средства на решения из передовой керамики, несмотря на более высокие первоначальные цены.

По отрасли конечного пользователя: электроника закрепляет спрос, медицина набирает темп

Сектор электрооборудования и электроники захватил 44% доходов 2024 года, поскольку полупроводники, датчики и силовые модули полагаются на постоянную диэлектрическую производительность при различных температурах. Расширения литейных производств в рамках Закона США о чипах и науке, программ ревитализации цепочек поставок Японии и планов самообеспечения Китая сходятся на более высоком спросе на керамические травильные кольца, держатели пластин и испытательные разъемы.

Медицинские устройства демонстрируют самый быстрый рост, расширяясь со среднегодовым темпом 11,84%. Биокерамические спинальные кейджи уменьшают артефакты в магнитно-резонансной томографии и позволяют хирургам отслеживать прогресс сращения. Кардиоваскулярные интервенционисты экспериментируют с упрочненными диоксидом циркония наконечниками проводников из литий-силиката, которые навигируют извилистые сосуды без изгиба. Госпитальные закупки поворачиваются к керамическим хирургическим инструментам, которые дольше остаются острыми и могут выдерживать повторные циклы автоклавирования без коррозии, повышая преимущества общей стоимости владения.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

Географический анализ

Азиатско-Тихоокеанский регион обладал 54% рынка передовой керамики в 2024 году, опираясь на плотные электронные кластеры, установленные цепочки поставок порошков и государственные стимулы для высокоценных материалов. 14-й пятилетний план Китая классифицирует передовую керамику как стратегический сегмент, открывая налоговые льготы и грантовое финансирование для пилотных линий.

Северная Америка переживает рост потребления благодаря устойчивым аэрокосмическим, оборонным и медицинским вертикалям. Исследовательская лаборатория ВВС США активно финансирует легкие CMC-лайнеры камер сгорания для продления интервалов обслуживания реактивных двигателей. Хабы ортопедических устройств в Индиане и Теннесси закупают большие объемы упрочненного диоксидом циркония оксида алюминия для тазобедренных компонентов, стимулируя концентрированный региональный спрос.

Европа поддерживает заметное присутствие через передовое машиностроение Германии и экспертизу санитарной керамики Италии. Инициатива Европейской комиссии 'Передовые материалы для промышленного лидерства' подчеркивает устойчивость и перерабатываемость, обеспечивая направление исследовательских бюджетов в низкоуглеродное спекание и пилоты циркулярной экономики[2]European Commission, "Chemicals and Advanced Materials - Research and Innovation," research-and-innovation.ec.europa.eu.

Конкурентная среда

Рынок передовой керамики сильно фрагментирован. Стратегическое сотрудничество усиливается. Производители полупроводникового капитального оборудования заключают долгосрочные соглашения с поставщиками керамики для закрепления чистоты и мощности, смягчая геополитические нарушения поставок. Аэрокосмические праймы координируют пути квалификации деталей CMC-турбин, обеспечивая параллельное масштабирование волоконного и матричного сырья. В целом дифференциация зависит от технологических знаний процессов, отслеживаемости от порошка до детали и способности совместно проектировать компоненты с конечными пользователями.

Лидеры индустрии передовой керамики

-

KYOCERA Corporation

-

CoorsTek Inc.

-

CeramTec GmbH

-

Morgan Advanced Materials

-

3M

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Август 2024: CoorsTek Inc. открыла свой третий завод в Куми, Южная Корея, позиционируя объект как центр внедрения новых продуктов для компонентов передового полупроводникового оборудования.

- Февраль 2024: Дочерняя компания Murata Manufacturing в Идзумо заложила фундамент завода многослойных керамических конденсаторов в Симане, Япония, расширяя мощности для удовлетворения средне- и долгосрочного спроса.

Область применения глобального отчета о рынке передовой керамики

Рынок передовой керамики сегментирован по типу материала, типу класса, отрасли конечного пользователя и географии. По типу материала рынок сегментирован на оксид алюминия, титанат, диоксид циркония, карбид кремния, нитрид алюминия, нитрид кремния, силикат магния, пиролитический нитрид бора и другие типы материалов. По типу класса рынок сегментирован на монолитную керамику, керамические матричные композиты и керамические покрытия. По отрасли конечного пользователя рынок сегментирован на электрооборудование и электронику, транспорт, медицину, промышленность, оборону и безопасность, химическую и другие отрасли конечного пользователя. Отчет также охватывает размер рынка и прогнозы в 15 странах основных регионов. Определение размера рынка и прогнозы для каждого сегмента рассчитаны на основе доходов (млн долларов США).

| Оксид алюминия |

| Диоксид циркония |

| Титанат |

| Карбид кремния |

| Нитрид кремния |

| Нитрид алюминия |

| Силикат магния |

| Пиролитический нитрид бора |

| Прочие |

| Монолитная керамика |

| Керамические матричные композиты |

| Керамические покрытия |

| Конструкционная керамика |

| Биокерамика |

| Электрокерамика |

| Компоненты износа и коррозии |

| Термобарьерные и UHTC компоненты |

| Носители катализаторов и фильтры |

| Прочие (экологические и энергетические системы) |

| Электрооборудование и электроника |

| Транспорт |

| Медицина |

| Промышленность |

| Оборона и безопасность |

| Химическая промышленность |

| Другие отрасли конечного пользователя (энергетика и экологические технологии) |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Южная Корея | |

| Остальные страны Азиатско-Тихоокеанского региона | |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Остальная Европа | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка | |

| Ближний Восток и Африка | Саудовская Аравия |

| Южная Африка | |

| Остальные страны Ближнего Востока и Африки |

| По типу материала | Оксид алюминия | |

| Диоксид циркония | ||

| Титанат | ||

| Карбид кремния | ||

| Нитрид кремния | ||

| Нитрид алюминия | ||

| Силикат магния | ||

| Пиролитический нитрид бора | ||

| Прочие | ||

| По типу класса | Монолитная керамика | |

| Керамические матричные композиты | ||

| Керамические покрытия | ||

| По применению | Конструкционная керамика | |

| Биокерамика | ||

| Электрокерамика | ||

| Компоненты износа и коррозии | ||

| Термобарьерные и UHTC компоненты | ||

| Носители катализаторов и фильтры | ||

| Прочие (экологические и энергетические системы) | ||

| По отрасли конечного пользователя | Электрооборудование и электроника | |

| Транспорт | ||

| Медицина | ||

| Промышленность | ||

| Оборона и безопасность | ||

| Химическая промышленность | ||

| Другие отрасли конечного пользователя (энергетика и экологические технологии) | ||

| По географии | Азиатско-Тихоокеанский регион | Китай |

| Индия | ||

| Япония | ||

| Южная Корея | ||

| Остальные страны Азиатско-Тихоокеанского региона | ||

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Остальная Европа | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Ближний Восток и Африка | Саудовская Аравия | |

| Южная Африка | ||

| Остальные страны Ближнего Востока и Африки | ||

Ключевые вопросы, рассматриваемые в отчете

Каков прогнозируемый размер рынка передовой керамики к 2030 году?

Прогнозируется, что рынок достигнет 144,44 млрд долларов США к 2030 году.

Какой регион занимает наибольшую долю рынка передовой керамики сегодня?

Азиатско-Тихоокеанский регион лидирует, составляя примерно 54% глобальных доходов в 2024 году.

Почему передовая керамика предпочтительна в медицинских имплантатах?

Она обеспечивает высокую биосовместимость, износостойкость и длительный срок службы, что снижает количество ревизионных операций.

Какой класс керамики растет быстрее всего?

Керамические матричные композиты расширяются наиболее быстро благодаря принятию в аэрокосмических и энергетических турбинах.

Последнее обновление страницы: