Размер и доля рынка прозрачной керамики

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

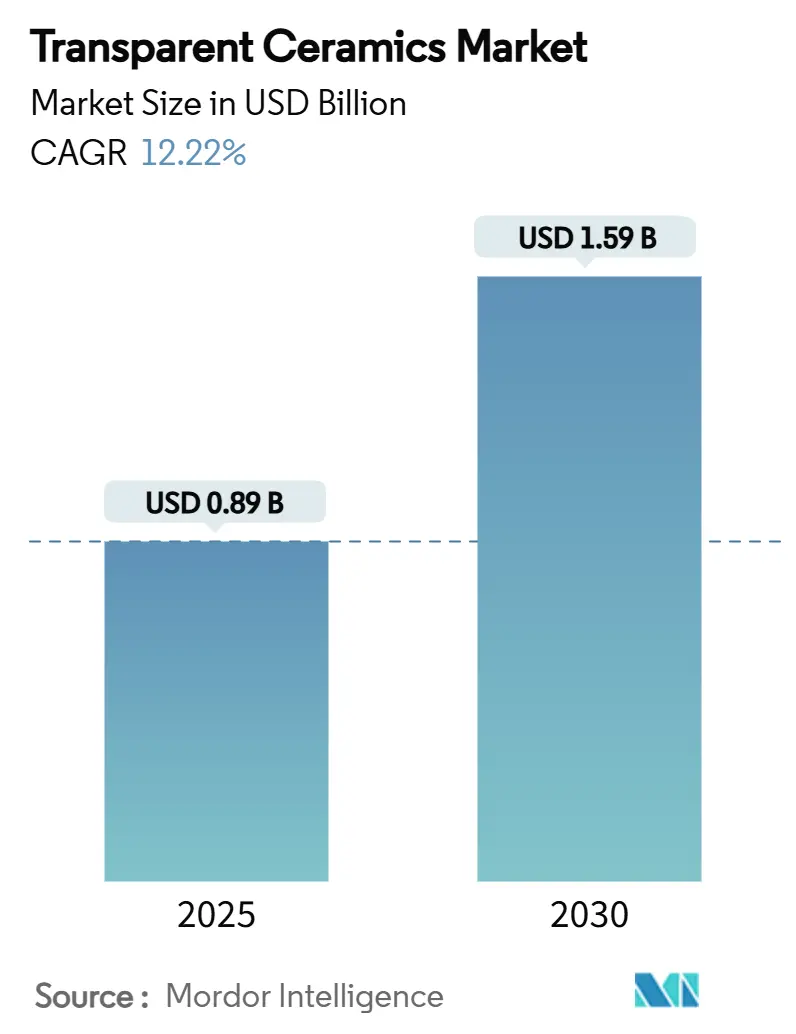

| Размер Рынка (2025) | 0.89 Миллиардов долларов США |

| Размер Рынка (2030) | 1.59 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 12.22% CAGR |

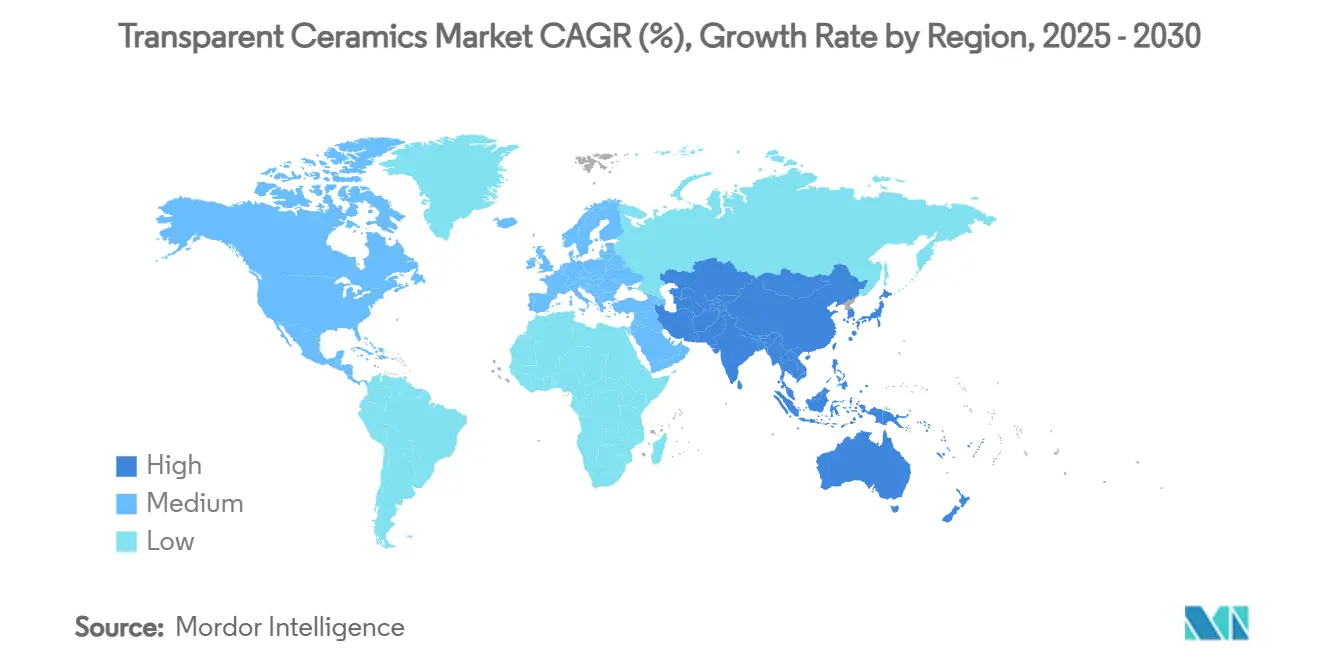

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка прозрачной керамики от Mordor Intelligence

Размер рынка прозрачной керамики оценивается в 0,89 млрд долларов США в 2025 году и, как ожидается, достигнет 1,59 млрд долларов США к 2030 году при CAGR 12,22% в течение прогнозного периода (2025-2030). Спрос на лазерную оптику термоядерного класса, купола гиперзвуковых аппаратов и оптоэлектронные компоненты нового поколения продолжает переопределять базовые показатели производительности, стимулируя инвестиции в производственные технологии, которые снижают уровень дефектов и увеличивают пропускную способность. Азиатско-Тихоокеанский регион, поддерживаемый развитием полупроводниковой и аэрокосмической отраслей в Китае и Японии, вносит наибольший вклад в доходы и одновременно демонстрирует самый быстрый региональный рост, отражая эффект масштаба и скоординированную промышленную политику. Керамика кристаллической структуры доминирует в текущих поставках, особенно в военной оптике, однако экономически выгодные варианты стеклокерамики сокращают разрыв, поскольку бренды потребительской электроники переходят на устойчивые к царапинам покрытия высокой прозрачности. Лидерство в материалах принадлежит сапфиру, но баллистические характеристики оксинитрида алюминия позволяют ему завоевывать победы в проектировании ИК-окон нового поколения для гиперзвуковых платформ. Конкурентное поле, хотя и умеренно консолидированное, склоняется к вертикальной интеграции, поскольку игроки стремятся обеспечить редкоземельные материалы и собственные технологии спекания, снижая удельные затраты и открывая мощности для крупносерийных секторов, таких как зубные имплантаты и светодиодное освещение.

Ключевые выводы отчета

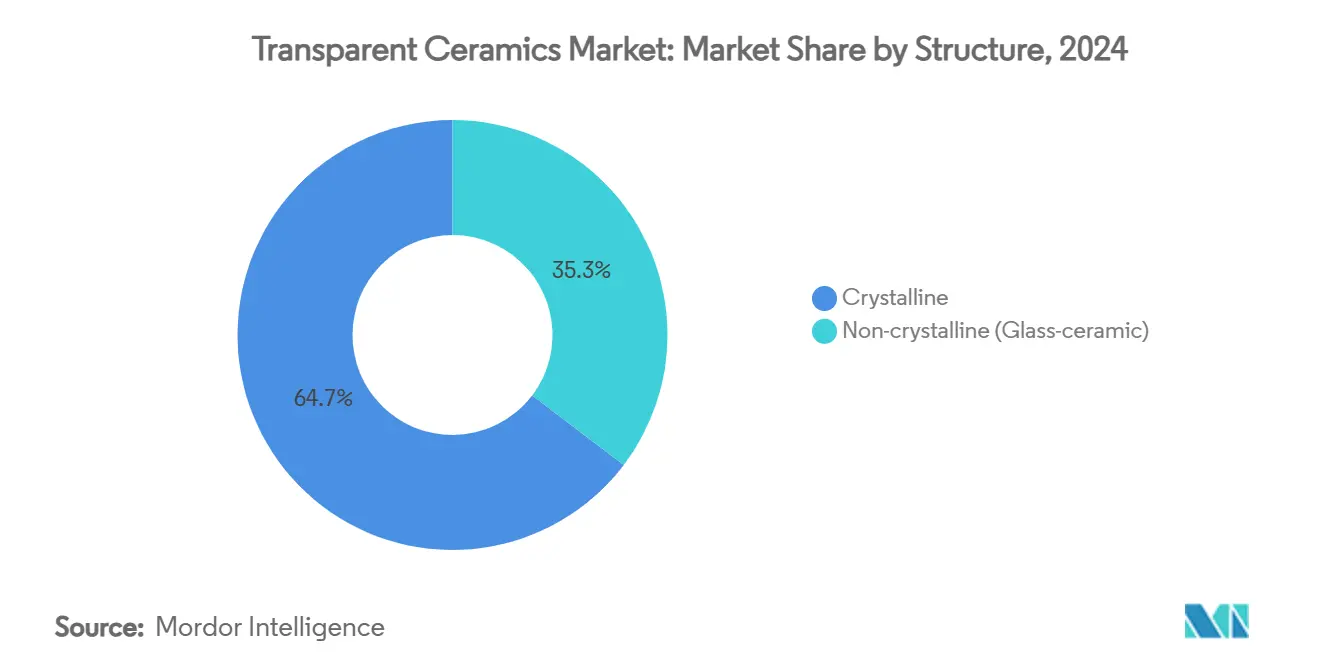

- По структуре кристаллическая керамика занимала 64,67% доли рынка прозрачной керамики в 2024 году, тогда как некристаллические форматы прогнозируются к расширению с CAGR 12,78% до 2030 года.

- По материалам сапфир захватил 43,25% доли размера рынка прозрачной керамики в 2024 году; оксинитрид алюминия готов расти с CAGR 12,89% до 2030 года.

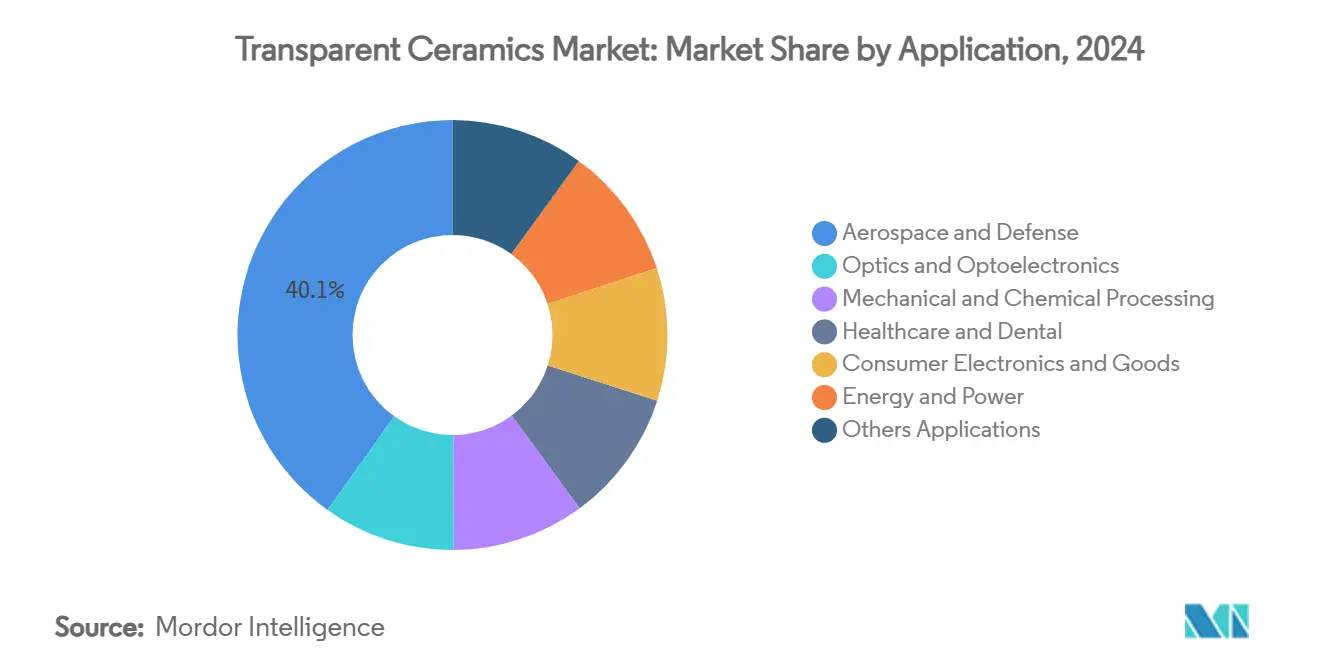

- По применению аэрокосмическая и оборонная промышленность составила 40,12% доли рынка прозрачной керамики в 2024 году, в то время как здравоохранение и стоматология развиваются с CAGR 13,56% до 2030 года.

- По регионам Азиатско-Тихоокеанский регион лидировал с 56,67% долей доходов в 2024 году; тот же регион прогнозируется к ускорению с CAGR 14,23% до 2030 года.

Мировые тенденции и аналитика рынка прозрачной керамики

Анализ влияния драйверов

| Драйвер | (~) % влияния на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Ускоряющееся использование в оптике и оптоэлектронике | +3.20% | Глобально, с концентрацией в Азиатско-Тихоокеанском регионе и Северной Америке | Среднесрочный период (2-4 года) |

| Растущий спрос от аэрокосмической и оборонной промышленности | +2.80% | Северная Америка, Европа, Азиатско-Тихоокеанский регион | Долгосрочный период (≥ 4 лет) |

| Современная керамика все чаще заменяет пластики и металлы | +2.10% | Глобально | Среднесрочный период (2-4 года) |

| Керамические лазеры высокой мощности термоядерного класса | +1.90% | Северная Америка, Европа | Долгосрочный период (≥ 4 лет) |

| Растущее использование прозрачной керамики в ИК-куполах для гиперзвуковых аппаратов | +1.60% | Северная Америка, Азиатско-Тихоокеанский регион | Долгосрочный период (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Ускоряющееся использование в оптике и оптоэлектронике

Лазерное производство, лидар и фотонно-интегрированные схемы подпитывают рекордный спрос на высокочистую прозрачную керамику с низким уровнем дефектов. Прототипы титан:сапфир-на-изоляторе обеспечили компактные компоновки, которые сокращают размеры систем при повышении плотности мощности, сигнализируя о коммерческой осуществимости для лазерных матриц на уровне пластин. Керамика на основе граната, легированная церием, теперь демонстрирует пороги насыщения яркости 65 Вт мм-2, предлагая долговечные, термически стабильные альтернативы монокристаллическим усиливающим средам в светодиодной подсветке и промышленных лазерах. Рынок прозрачной керамики, таким образом, переплетен с широкополосными коммуникациями, где давление миниатюризации усиливает ценность материалов, способных выдерживать интенсивный поток фотонов и повышенные температуры переходов.

Растущий спрос от аэрокосмической и оборонной промышленности

Прозрачная керамика отвечает двойному требованию оптического пропускания и высокотемпературной стойкости, предъявляемому сверхзвуковыми самолетами, головками самонаведения ракет и окнами датчиков спутников. Пористые радомы Si₃N₄ достигли 56% пористости при сохранении механической целостности, снижая общий вес для перехватчиков дальнего действия[1]Tsinghua University Press, "Porous Si₃N₄ Radomes," tup.tsinghua.edu.cn . Прозрачные купола на гиперзвуковых планирующих телах должны выдерживать температуры обшивки 2000 °C; AlON и шпинель превышают такие пороги, сопротивляясь тепловому удару. Федеральные дорожные карты США называют эту керамику краеугольными материалами для стойкой оптики энергетического оружия и систем направленной энергии[2]U.S. Department of Energy, "Harsh Environment Materials Roadmap," energy.gov . Замещение германиевых окон дополнительно повышает рынок прозрачной керамики, снижая риск поставок стратегических минералов через производные халькогенидного стекла, которые соответствуют потребностям полосы пропускания датчиков.

Современная керамика все чаще заменяет пластики и металлы

Автопроизводители, бренды потребительской электроники и промышленные OEM постепенно внедряют керамические детали там, где полимеры деформируются или металлы корродируют. Прозрачная керамика сопротивляется термическому циклированию, агрессивным химикатам и истиранию, делая ее подходящей для уплотнений батарей электромобилей, крышек камер смартфонов и защитных экранов высокой видимости для оборудования. Эксперименты с наноэкранами на основе диоксида титана обещают дисплеи размером со стену при одной десятой стоимости OLED, переводя в крупносерийные стеклокерамические подложки в информационных панелях нового поколения. Детали из оксида алюминия, изготовленные методом аддитивного производства, сокращают время простоя при смене инструмента в полупроводниковых травильных установках, заменяя покрытые металлы, страдающие от плазменной эрозии.

Керамические лазеры высокой мощности термоядерного класса

Временные рамки коммерческого термоядерного синтеза сжимаются, поворачивая индустрию прозрачной керамики к специальной оптике, выдерживающей мегаджоульные импульсные режимы. Laser World of Photonics 2025 продемонстрировал пробелы в цепочках поставок в диодных насосных матрицах и окнах объединителей лучей, при этом керамические пластины предлагают более высокие пороги повреждения, чем стеклянные линзочки. Прозрачная керамика на основе фторидов достигла видимого лазерного излучения на 605 нм при комнатной температуре, намекая на экономически эффективные компоненты пучков для реакторов инерциального удержания. Исследования ультравысокотемпературной керамики, обработанной лазерным плавлением, дали составы, выдерживающие 4000 °C, позиционируя их для панелей первой стенки и диагностических портов в токамаковых средах.

Анализ влияния ограничений

| Ограничение | (~) % влияния на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Высокая стоимость производства | -2.40% | Глобально | Краткосрочный период (≤ 2 лет) |

| Сложность производства и потери выхода | -1.80% | Азиатско-Тихоокеанский регион, Северная Америка | Среднесрочный период (2-4 года) |

| Проблемы устойчивости в добыче редкоземельных элементов | -1.20% | Глобально, особенно Китай и Африка | Долгосрочный период (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Высокая стоимость производства

Прозрачная керамика требует высокочистого сырья и многоступенчатых профилей спекания, которые значительно увеличивают время выдержки в печи и потребление электроэнергии по сравнению со стандартной плиточной или конструкционной керамикой. Двухступенчатое спекание повышает плотность, но требует точных тепловых рамп, в то время как алмазная обработка сапфировых деталей добавляет капитальные затраты на высокоскоростные шпиндели и системы охлаждения. Промышленный контроль углеродного следа ускоряет переход к печам на зеленом водороде, но краткосрочные расходы на конверсию давят на маржу.

Сложность производства и потери выхода

Снижение выхода происходит из-за микропористости, включений и остаточных напряжений. Искровое плазменное спекание может устранить эти дефекты, однако техника требует специальных штампов и строгого вакуумного контроля, что увеличивает расходы на обслуживание. Лазерные аддитивные маршруты иногда вызывают клеточно-твердые микроструктуры, содержащие дислокации, которые подрывают оптическую пропускную способность[3]Journal of the American Ceramic Society, "Microstructures in Laser-Sintered Alumina," ceramics.org . Управление кислородными вакансиями в электродах из оксида индия-галлия-цинка иллюстрирует более широкое препятствие: неконтролируемые вакансии сдвигают подвижность носителей, компрометируя электрооптический отклик. Тепловые градиенты во время лазерной полировки кварцевых деталей могут подскакивать до 940 °C за миллисекунды, требуя сложных алгоритмов траекторий сканирования для предотвращения линий помутнения.

Анализ сегментов

По структуре: доминирование кристаллической керамики движет оборонными применениями

Кристаллические варианты обеспечили 64,67% доли рынка прозрачной керамики в 2024 году, подтвержденные стабильно более высоким пропусканием в диапазоне 0,3-5 мкм и прочностью на сжатие выше 2 ГПа. Мелкозернистые сапфировые купола и лазерные пластины YAG иллюстрируют универсальность сегмента в радомах и твердотельных лазерах. Некристаллическая стеклокерамика, напротив, капитализировала гибкие линии литья расплава и более низкие нормы брака, захватывая крышки линз мобильных телефонов и задние панели умных часов. Их CAGR 12,78% подчеркивает эластичность спроса в ценочувствительных потребительских каналах.

Кордиеритовая стеклокерамика, сочетающая 82,3% пропускания с тепловым расширением менее 2,6 ppm °C-1, прокладывает путь для монолитных мобильных экранов, которые обходятся без полимерной ламинации. Между тем, продвинутые нуклеантные системы-P₂O₅ + ZrO₂ + TiO₂-сдвигают кристаллизацию в объем, повышая механическую прочность на растяжение без ущерба для прозрачности. Искровое плазменное спекание сокращает окна обработки с часов до минут, вдвое снижая энергозатраты и сжимая границы зерен для подавления рассеяния.

По материалам: лидерство сапфира оспаривается инновациями AlON

Захват сапфиром 43,25% доходов обязан зрелым печам Киропулоса и кромочно-определенного пленочного питания, которые масштабируют були до 300 кг, снижая стоимость на подложку для светодиодных пластин и смартфон-оптики. Оксинитрид алюминия, однако, демонстрирует CAGR 12,89%, поскольку ракетные OEM указывают более легкие, прочные ИК-окна. Заготовки ALON от Surmet показывают прочность на изгиб около 400 МПа, существенный запас над шпинелью. Иттрий-алюминиевый гранат все еще закрепляет лазерные резонаторы DPSS, в то время как шпинель (MgAl₂O₄) выигрывает программы баллистических окон.

Ввод в эксплуатацию Alpha HPA блоков выращивания сапфира чистоты 5N сигнализирует о продолжающемся расширении поставок наследственных материалов. В то же время исследовательская прозрачная керамика AlN появляется из плазменного осаждения, предлагая теплопроводность 320 Вт м-1 К-1, что может нарушить высокопоточные лидарные матрицы. Диоксид циркония, стабилизированный оксидом иттрия, растет в зубных коронках на основе диоксида циркония, сочетая полупрозрачность с несущей способностью. Гранаты, легированные редкоземельными элементами, проникают в микро-светодиодные дисплеи, где широтно-импульсная модуляция требует быстрого затухания люминофора.

По применению: рост здравоохранения ускоряется за пределами доминирования аэрокосмической отрасли

Аэрокосмическая и оборонная промышленность внесла 40,12% секторного оборота в 2024 году, оцениваемого более чем в 360 млн долларов США, закрепленного окнами головок самонаведения, бронированными смотровыми окнами и оптикой лазерного оружия. Размер рынка прозрачной керамики, адресуемый аэрокосмической отраслью, готов к высокому однозначному CAGR, поскольку программы гиперзвуковых и противодроновых систем proliferate. Здравоохранение и стоматология, однако, опережают все сегменты на 13,56% CAGR; прозрачные циркониевые имплантаты снижают риск периимплантита, отвечая эстетическим ожиданиям.

Керамические головки бедренной кости демонстрируют твердость 1439 ± 62 HV1, переводящуюся в уменьшенные отходы износа и более длительные сроки службы протезов. Внутриротовые сканеры теперь интегрируют оптические блоки, литые из шпинели, чтобы выдерживать циклы автоклава. Потребительская электроника поглощает объемы устойчивых к царапинам сапфировых линз, при этом многокамерные архитектуры телефонов увеличивают единичный спрос. Энергетические применения формируются, где спектрально-преобразующие керамические слои повышают фотоны, увеличивая выход c-Si солнечных батарей на 7-9%.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

Географический анализ

Азиатско-Тихоокеанский регион контролировал 56,67% продаж 2024 года, поддерживаемый укоренившимися сапфировыми булями в Хунани и широкоапертурными пластинами AlON в Нагое. Правительственные стимулы для местного полупроводникового травления и дисплейных фабрик обеспечивают якорный спрос, в то время как экспортно-ориентированные оборонные конгломераты в Китае принимают шпинельные купола для дронов ISR нового поколения. К 2030 году регион готов генерировать значительный дополнительный доход, растя со скоростью CAGR 14,23%. Инициатива наноэкранов Южной Кореи снижает стоимость на дюйм до одной десятой от OLED, расширяя адресуемые площади дисплеев и углубляя местные цепочки поставок.

Северная Америка остается технологическим авангардом, используя гранты DARPA и DoE для демонстрации соединителей лазеров направленной энергии и оптики термоядерного класса. LightPath Technologies заменяет халькогенидное стекло BDNL4 на германий, изолируя оборонную базу от геополитического риска. Мексиканские электронные макиладорас интегрируют стеклокерамические теплораспределители в силовые модули, сигнализируя о внешней региональной диффузии продвинутых материалов.

Европа позиционирует себя на добавленную стоимость, низкоуглеродное производство. Капитальная программа SCHOTT на 450 млн евро включает флоат-линию на водороде, которая поставила свое первое углеродно-нейтральное стекло в 2024 году, подтверждая осуществимость для керамических спекательных печей. Немецкая сеть Ceramic Composites нацелена на удвоение пропускной способности оксидного волокна к 2025 году, критически важного для керамико-матричных композитов в аэрокосмических турбинах. Ближний Восток и Африка фиксируют зарождающееся, но стратегическое поглощение, особенно в концентрированных солнечных электростанциях, где пылеустойчивые, ИК-прозрачные экраны продлевают срок службы гелиостатов.

Конкурентная среда

Рынок прозрачной керамики характеризуется умеренной степенью консолидации: пять крупнейших производителей-SCHOTT AG, CoorsTek Inc., Surmet Corporation, CeramTec GmbH и AGC Inc.-совместно держат примерно 53% мирового оборота. Эти действующие игроки усиливают вертикальную интеграцию, приобретая фирмы порошкового сырья и поставщиков печных компонентов для обеспечения ценовой стабильности и собственных модификаторов роста зерна. CoorsTek сочетает искровое плазменное спекание с высокочистым оксидом алюминия для повышения выхода на 18%, в то время как Surmet масштабирует 40-дюймовые заготовки ALON для датчиков воздушного базирования нового поколения.

Новые участники в Китае и Южной Корее используют эффект масштаба и внутренние месторождения редкоземельных элементов, сужая разрывы в стоимости сапфировых пластин и стеклокерамических крышек линз. Портфели интеллектуальной собственности, а не только мощность, становятся решающими: безсвинцовый алюмосиликат SCHOTT подал патенты на бассейны расплава с водородной поддержкой, предоставляя экологический дифференциатор. Стратегические альянсы изобилуют; соглашение Kyocera 2024 года с Университетом Киото Сангё передает рецепты кордиеритных зеркал телескопным OEM, обеспечивая петли обратной связи, ориентированные на применение.

Конкурентная интенсивность также возрастает от межотраслевых вторжений. Гиганты эпитаксии светодиодов начинают обратную интеграцию в выращивание сапфира, в то время как оборонные первичные игроки устанавливают совместные предприятия для внутренней обработки AlON. Безопасность поставок оксидов иттрия и тербия влияет на решения по закупкам, давая горнодобывающим компаниям с ESG-совместимой добычей козырь переговоров в верхней части цепи.

Лидеры отрасли прозрачной керамики

-

Surmet Corporation

-

CoorsTek Inc.

-

SCHOTT AG

-

CeramTec GmbH

-

AGC Inc.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Август 2024 года: Fraunhofer IKTS открыл первый в Европе R&D центр прозрачной керамики в Хермсдорфе, Тюрингия. Институт стремится сотрудничать с промышленными партнерами для разработки инновационных и экономически эффективных применений.

- Ноябрь 2024 года: CeramTech продемонстрировал свой продвинутый портфель 'высокопроизводительной керамики' на electronica 2024, подчеркивая ее применения в прозрачной керамике. Ожидается, что этот фокус будет стимулировать инновации и рост на рынке прозрачной керамики, способствуя технологическим достижениям и расширяя ее промышленные применения.

Область применения глобального отчета по рынку прозрачной керамики

Отчет по рынку прозрачной керамики включает:

| Кристаллическая |

| Некристаллическая (стеклокерамика) |

| Сапфир (Al₂O₃) |

| Иттрий-алюминиевый гранат (YAG) |

| Оксинитрид алюминия (AlON) |

| Шпинель (MgAl₂O₄) |

| Диоксид циркония, стабилизированный оксидом иттрия (YSZ) |

| Другие передовые материалы |

| Оптика и оптоэлектроника |

| Аэрокосмическая и оборонная промышленность |

| Механическая и химическая обработка |

| Здравоохранение и стоматология |

| Потребительская электроника и товары |

| Энергетика и энергоснабжение |

| Другие применения |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Южная Корея | |

| Австралия и Новая Зеландия | |

| Страны АСЕАН | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| СЕВЕРНЫЕ СТРАНЫ | |

| Россия | |

| Остальная часть Европы | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная часть Южной Америки | |

| Ближний Восток и Африка | Саудовская Аравия |

| ОАЭ | |

| Южная Африка | |

| Египет | |

| Нигерия | |

| Остальная часть Ближнего Востока и Африки |

| По структуре | Кристаллическая | |

| Некристаллическая (стеклокерамика) | ||

| По материалам | Сапфир (Al₂O₃) | |

| Иттрий-алюминиевый гранат (YAG) | ||

| Оксинитрид алюминия (AlON) | ||

| Шпинель (MgAl₂O₄) | ||

| Диоксид циркония, стабилизированный оксидом иттрия (YSZ) | ||

| Другие передовые материалы | ||

| По применению | Оптика и оптоэлектроника | |

| Аэрокосмическая и оборонная промышленность | ||

| Механическая и химическая обработка | ||

| Здравоохранение и стоматология | ||

| Потребительская электроника и товары | ||

| Энергетика и энергоснабжение | ||

| Другие применения | ||

| По географии | Азиатско-Тихоокеанский регион | Китай |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Австралия и Новая Зеландия | ||

| Страны АСЕАН | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| СЕВЕРНЫЕ СТРАНЫ | ||

| Россия | ||

| Остальная часть Европы | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная часть Южной Америки | ||

| Ближний Восток и Африка | Саудовская Аравия | |

| ОАЭ | ||

| Южная Африка | ||

| Египет | ||

| Нигерия | ||

| Остальная часть Ближнего Востока и Африки | ||

Ключевые вопросы, освещенные в отчете

Каков текущий размер рынка прозрачной керамики и перспективы роста?

Размер рынка прозрачной керамики составляет 0,89 млрд долларов США в 2025 году и прогнозируется к достижению 1,59 млрд долларов США к 2030 году, развиваясь с CAGR 12,22%, движимый спросом аэрокосмической, оборонной и оптоэлектронной промышленности.

Какой регион доминирует в спросе на прозрачную керамику?

Азиатско-Тихоокеанский регион лидирует с 56,67% долей доходов в 2024 году и также является самым быстрорастущим регионом, расширяясь с CAGR 14,23% до 2030 года на фоне инвестиций в полупроводниковую и аэрокосмическую отрасли.

Почему оксинитрид алюминия привлекает внимание?

Оксинитрид алюминия сочетает оптическую прозрачность с баллистической стойкостью, обеспечивая более легкие ИК-купола для гиперзвуковых аппаратов и достигая самого быстрого CAGR материального сегмента 12,89%.

Как прозрачная керамика проникает в здравоохранение?

Прозрачные циркониевые имплантаты и зубные коронки демонстрируют высокую твердость и биосовместимость, продвигая применения в здравоохранении с CAGR 13,56%, самым быстрым среди сегментов конечного использования.

Какие компании занимают ключевые позиции в индустрии прозрачной керамики?

SCHOTT AG, CoorsTek Inc., Surmet Corporation, CeramTec GmbH и AGC Inc. составляют основную группу лидерства, совместно учитывая около 53% мирового дохода.

Последнее обновление страницы: