Размер и доля рынка доброкачественной гиперплазии предстательной железы

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Размер Рынка (2025) | 7.86 Миллиардов долларов США |

| Размер Рынка (2030) | 10.19 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 5.34% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка доброкачественной гиперплазии предстательной железы от Mordor Intelligence

Размер рынка доброкачественной гиперплазии предстательной железы оценивается в 7,86 млрд долларов США в 2025 году и, как ожидается, достигнет 10,19 млрд долларов США к 2030 году при годовом темпе роста 5,34% в течение прогнозируемого периода (2025-2030).

Рост обусловлен увеличением глобальной популяции мужчин в возрасте ≥ 50 лет, быстрым внедрением телеурологических услуг и устойчивым переходом к комбинированным препаратам фиксированных доз (ФДК), которые обещают более быстрое облегчение симптомов с меньшими побочными сексуальными эффектами. Северная Америка остается крупнейшей региональной возможностью, поддерживаемой интегрированными электронными медицинскими картами, которые упрощают продление рецептов, в то время как Азиатско-Тихоокеанский регион развивается быстрее всего, поскольку национальные скрининговые кампании Китая ускоряют раннюю диагностику. Конкуренция усиливается, поскольку минимально инвазивные хирургические методы лечения (МИХЛ), такие как Aquablation и UroLift, получают поддержку плательщиков, побуждая производителей лекарств делать акцент на реальных доказательствах улучшения качества жизни. Параллельно электронные аптеки расширяют доступ пациентов и повышают показатели приверженности, обеспечивая дискретную доставку на дом и автоматические напоминания о пополнении.

Ключевые выводы отчета

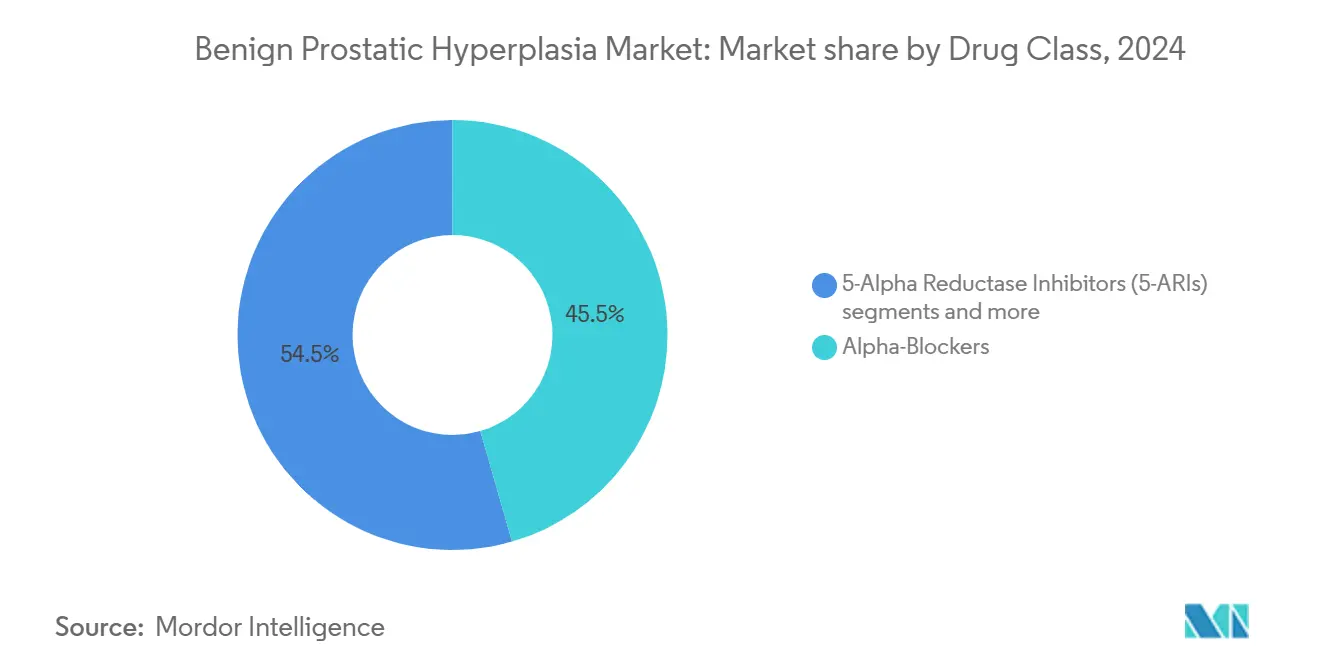

- По классу препаратов альфа-блокаторы лидировали с долей рынка 45,54% в 2024 году; прогнозируется, что ингибиторы ФДЭ-5 будут расти с годовым темпом роста 6,98% до 2030 года.

По лекарственной форме таблетки/капсулы немедленного высвобождения занимали 58,15% доли рынка в 2024 году, в то время как орально диспергируемые таблетки показали самый высокий прогнозируемый годовой темп роста 5,67% до 2030 года.

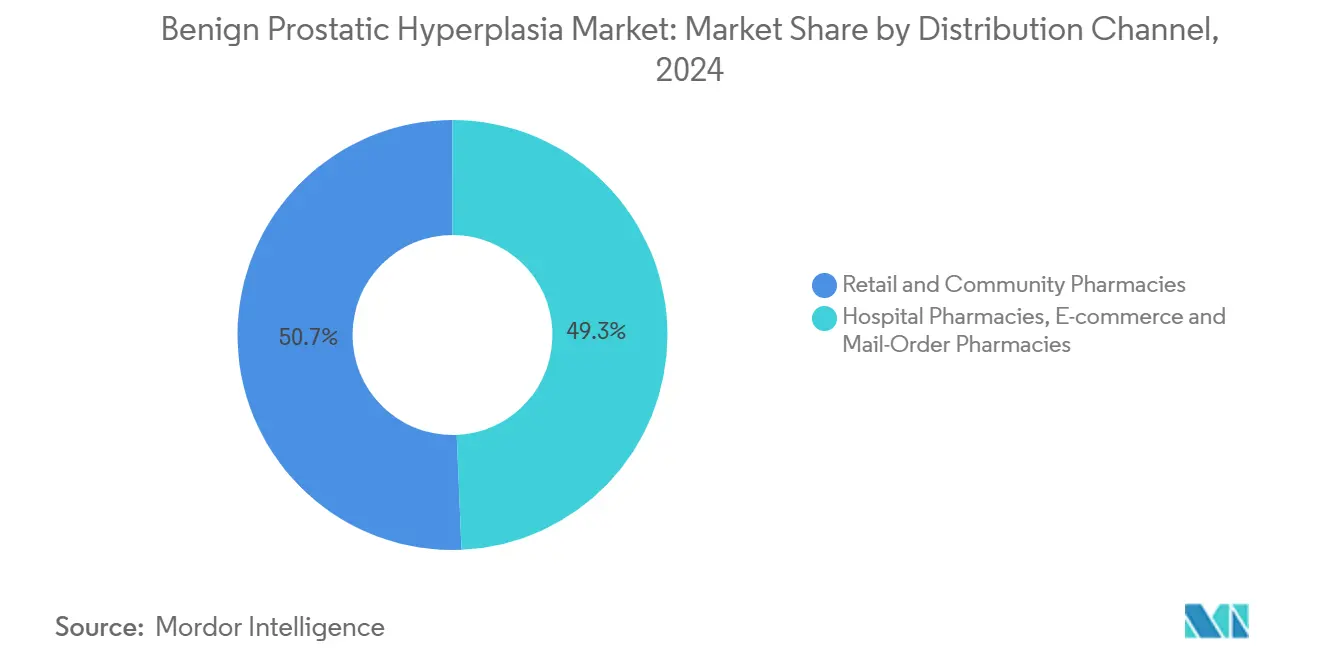

По каналу распространения розничные и муниципальные аптеки составляли 50,67% доли рынка препаратов для ДГПЖ в 2024 году; электронная коммерция и почтовые заказы развиваются с годовым темпом роста 6,04% до 2030 года.

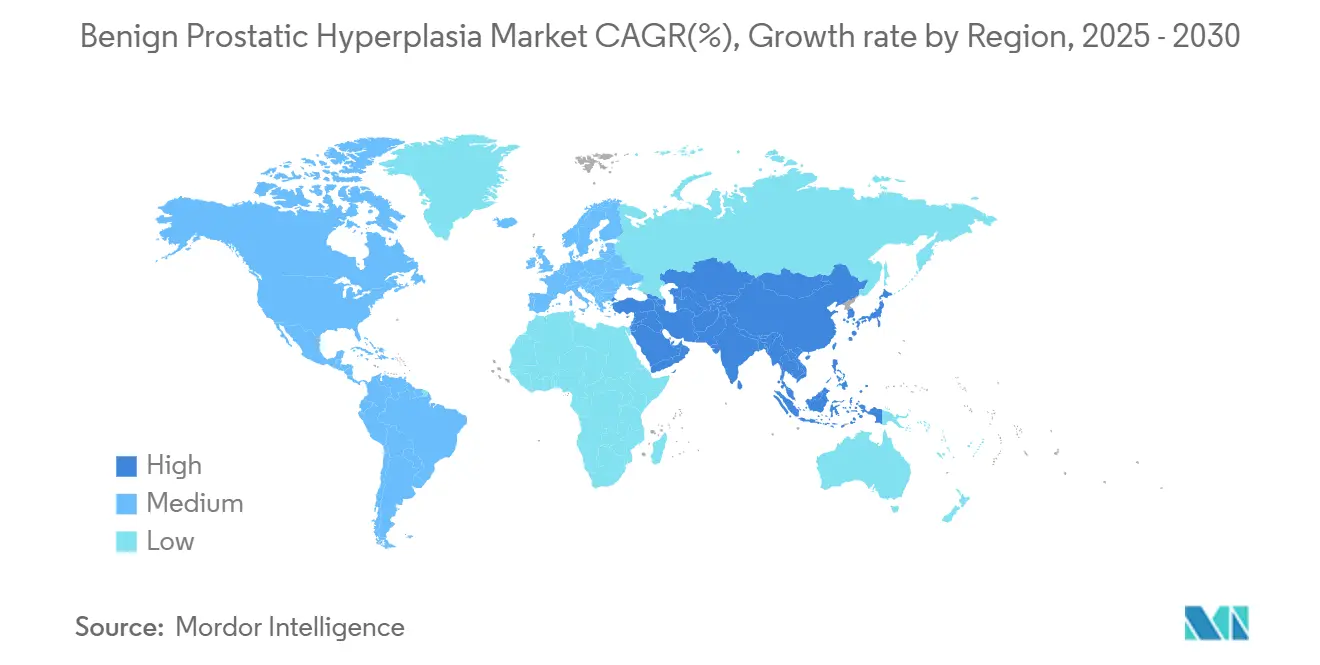

По географии Северная Америка командовала 39,87% доли рынка в 2024 году, в то время как Азиатско-Тихоокеанский регион показал самый быстрый прогнозируемый годовой темп роста 7,01% до 2030 года.

Тенденции и аналитика глобального рынка доброкачественной гиперплазии предстательной железы

Анализ воздействия драйверов

| Драйвер | (~) % воздействия на прогноз годового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Всплеск телеурологических платформ, расширяющих объемы рецептов в Северной Америке | +1.20% | Северная Америка, с распространением в Европу | Среднесрочная перспектива (2-4 года) |

| Национальные кампании скрининга здоровья простаты, повышающие показатели диагностики в Китае | +1.50% | Китай, с влиянием на всю Азиатско-Тихоокеанскую область | Среднесрочная перспектива (2-4 года) |

| Государственные ценовые ограничения на дженерики | +0.70% | Глобально, с акцентом на развивающиеся рынки | Краткосрочная перспектива (≤ 2 лет) |

| Расширение возмещения для ФДК дутастерид/тамсулозин | +1.10% | Северная Америка, Европа | Среднесрочная перспектива (2-4 года) |

| Растущее предпочтение комбинированных таблеток фиксированных доз α-блокатор/5-АРИ в Европе | +1.00% | Европа, с расширением в Северную Америку | Среднесрочная перспектiva (2-4 года) |

| Ускоренное строительство частных урологических клиник в странах ССАГПЗ | +0.80% | Страны ССАГПЗ, с распространением на Ближний Восток | Краткосрочная перспектива (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Всплеск телеурологических платформ, расширяющих объемы рецептов в Северной Америке

Телемедицина теперь управляет до 30% амбулаторных урологических визитов с уровнем удовлетворенности пациентов выше 85% Scientific Reports. Сельские районы получают наибольшую пользу; более ранний доступ к медицинской помощи сократил исторический 20% разрыв в смертности между городом и селом, связанный с заболеваниями простаты[1]Источник: David Sheyn, "Rural Health Disparities in Urologic Care," auanews.net . Интегрированные потоки данных позволяют клиницистам дистанционно отслеживать тенденции Международной шкалы симптомов простаты (IPSS), облегчая своевременный переход к комбинированной терапии после стабилизации монотерапии. Автоматические оповещения о пополнении на этих платформах ограничивают 30% уровень прекращения лечения, исторически связанный с неблагоприятными сексуальными эффектами, тем самым повышая пожизненный объем рецептов.

Национальные кампании скрининга здоровья простаты, повышающие показатели диагностики в Китае

В рамках программы 'Здоровый Китай 2030' муниципальные клиники проводят плановые проверки простаты, заметно увеличивая выявление ДГПЖ на ранней стадии bayer.com. Принятие зарубежных клинических досье сократило сроки запуска инновационных методов лечения, предоставляя глобальным производителям более быстрый доступ к крупнейшему в мире пулу пациентов. Расширенное возмещение от Национального бюро медицинской безопасности дополнительно поддерживает потребление лекарств, продлевая длительность терапии до хирургического направления и увеличивая совокупные расходы на лекарства.

Государственные ценовые ограничения на дженерики

Политические действия, такие как программа скидок на инфляцию рецептурных препаратов Medicare в США, выравнивают эскалацию каталожных цен, сжимая маржу на дженериках тамсулозина и финастерида govinfo.gov. Брендированные ФДК защищены клинической дифференциацией, побуждая производителей позиционировать их в рамках соглашений, основанных на ценности, связывающих расходы плательщика со снижением эпизодов острой задержки мочи. На развивающихся рынках закупки на основе объема компенсируют давление на маржу для фирм с эффективными цепочками поставок.

Расширение возмещения для ФДК дутастерид/тамсулозин

Клинические данные исследования CombAT показывают превосходное облегчение симптомов по сравнению с монотерапиями, побуждая плательщиков расширить покрытие ФДК ca.gsk.com. Несмотря на изолированные исключения из формуляров, такие как исключение Blue Cross Blue Shield of Massachusetts препарата Jalyn с 2025 года bluecrossma.org, данные реального мира демонстрируют меньше хирургических конверсий, поощряя контракты, основанные на ценности, которые благоприятствуют ФДК в системах с капитацией.

Анализ воздействия ограничений

| Ограничение | (~) % воздействия на прогноз годового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Опасения по поводу сексуальных побочных эффектов финастерида, снижающие приверженность | -0.90% | Глобально, с более высоким воздействием на развитых рынках | Долгосрочная перспектива (≥ 4 лет) |

| Растущее предпочтение минимально инвазивных процедур, каннибализирующих доходы от лекарств | -1.30% | Северная Америка, Европа, развитая Азия | Среднесрочная перспектива (2-4 года) |

| Нехватка эндоурологов, прошедших стажировку, в Субсахарской Африке | -0.70% | Субсахарская Африка, с распространением на развивающиеся рынки | Долгосрочная перспектива (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Опасения по поводу сексуальных побочных эффектов финастерида, снижающие приверженность

Постмаркетинговый надзор связывает финастерид с стойкой эректильной дисфункцией и снижением либидо, побуждая к подтвержденным коэффициентом опасности последующим визитам задолго после прекращения приема. Молодые когорты высоко ценят сексуальную функцию, повышая прекращение лечения почти до 30%. Тенденция направляет врачей-назначителей к альфа-блокаторам или ФДК, которые сочетают финастерид с тадалафилом, ингибитором ФДЭ-5, который, как показано, смягчает сексуальные неблагоприятные события.

Растущее предпочтение минимально инвазивных процедур, каннибализирующих доходы от лекарств

UroLift, Rezūm и Aquablation обещают длительное облегчение симптомов и сохраняют сексуальную функцию. Два рандомизированных исследования, представленных на AUA 2025, показали, что UroLift обеспечивает превосходное снижение IPSS в течение трех месяцев по сравнению с тамсулозином, побуждая 70% пациентов, принимающих только лекарства, перейти к устройственной группе [2]Источник: Teleflex Incorporated, "New Clinical Data Presented at AUA 2025," urolift.com . Модели экономической эффективности позиционируют эмболизацию простатических артерий в 64 842 доллара США за QALY по сравнению с долгосрочной фармакотерапией, поощряя страховщиков предварительно авторизовать МИХЛ раньше в континууме медицинской помощи.

Сегментный анализ

По классу препаратов: комбинированные методы лечения приближаются к основному течению

Альфа-блокаторы генерировали наибольшую доходную базу в 2024 году, занимая 45,54% доли рынка препаратов для доброкачественной гиперплазии предстательной железы. Тамсулозин 0,4 мг остается якорной терапией благодаря быстрому началу действия и благоприятному сердечно-сосудистому профилю. Тем не менее, ингибиторы ФДЭ-5 показывают самый высокий годовой темп роста 6,98%, получая пользу от двойных урологических и сексуально-здравоохранных показаний, которые усиливают соблюдение режима лечения. ФДК, такие как дутастерид/тамсулозин (Jalyn) и финастерид/тадалафил (ENTADFI), интегрируют уменьшение объема простаты с поддержкой эректильной функции, расширяя свою адресуемую аудиторию среди сексуально активных пациентов. Сетевые мета-анализы подтверждают, что режимы альфа-блокатор + ингибитор ФДЭ-5 значительно превосходят монотерапии по шкалам IPSS и качества жизни.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По лекарственной форме: внедрение орально диспергируемых таблеток набирает темп

Таблетки немедленного высвобождения составляли 58,15% размера рынка препаратов доброкачественной гиперплазии предстательной железы в 2024 году, отражая установленные производственные линии и низкие удельные затраты. Технология мягких капсул остается центральной для доставки дутастерида, оптимизируя растворимость липофильных активных веществ. Ориентированные на пациента инновации теперь склоняют разработку к орально диспергируемым таблеткам (ОДТ). ОДТ тадалафила (Chewtadzy) дебютировал в середине 2024 года, предлагая введение без глотания, которое привлекает пожилых людей с дисфагией. Достижения в маскировке вкуса и влагозащитных барьерах обеспечивают стратегии расширения жизненного цикла, с несколькими заявками ОДТ на рассмотрении для запуска в 2026 году.

По каналу распространения: цифровая выдача ускоряется

Розничные аптеки поставляли половину всех рецептов в 2024 году, поддерживаемые консультационными услугами и проверками выгод в режиме реального времени, которые упрощают возмещение. Больничные аптеки лежат в основе инициации во время эпизодов острой задержки мочи, особенно когда стационарный статус облегчает базовые лабораторные исследования и мониторинг артериального давления. Электронная коммерция и каналы почтовых заказов являются прорывным каналом, нацеленным на годовой темп роста 6,04%, поскольку рецепты телеурологии направляются напрямую в партнерские центры выполнения заказов. Ранние данные показывают, что автоматическое планирование пополнения через онлайн-порталы поднимает коэффициенты владения лекарствами выше 80%, пороговое значение, которое редко достигается в традиционных условиях.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

Географический анализ

Северная Америка командовала 39,87% доходов 2024 года, поддерживаемая широким страховым покрытием и высокой диагностической проницаемостью. Программа скидок на инфляцию в США сдерживает инфляцию каталожных цен, но поддерживает доступ к комбинированным продуктам, рассматриваемым как снижающие последующие хирургические затраты. Формуляры остаются подвижными; исключение Blue Cross Blue Shield of Massachusetts в 2025 году препаратов Jalyn и Entadfi подчеркивает необходимость сложных стратегий доступа к рынку bluecrossma.org. Канада выигрывает от панпровинциальных кампаний здоровья простаты, в то время как расширение Seguro Popular в Мексике способствует потреблению дженериков.

Азиатско-Тихоокеанский регион является самой быстрорастущей географией с годовым темпом роста 7,01%. Инициатива Китая 'Здоровый Китай 2030' нормализовала ежегодный скрининг простаты в муниципальных клиниках, утроив показатели диагностики на ранней стадии и заполняя терапевтическую воронку. Объем рецептов для альфа-1 блокаторов в Японии вырос, отражая растущий комфорт врачей с фармакологическим управлением Cleveland Clinic Journal of Medicine. Индия и Южная Корея показывают импульс, поскольку больницы государственного сектора интегрируют пилотные проекты телеурологии, которые сокращают списки ожидания специалистов.

Европа поддерживает солидную установленную базу, но строгие оценки медицинских технологий сжимают коридоры цена-объем. Германия и Франция отдают предпочтение ФДК с задокументированным снижением острой задержки мочи, в то время как Национальный институт здоровья и передового опыта Великобритании (NICE) пересматривает полезность затрат МИХЛ против пожизненных лекарств. На Ближнем Востоке и в Африке государства Совета сотрудничества арабских государств Персидского залива инвестируют в урологические центры, которые импортируют брендированные альфа-блокаторы, в то время как большинство систем к югу от Сахары полагаются на недорогие дженерики, оставляя карманы неудовлетворенных потребностей. Южная Америка, возглавляемая Бразилией, расширяет страховые формуляры для дутастерида после отечественных исследований реального мира, связавших стойкость терапии с более низкой госпитализацией.

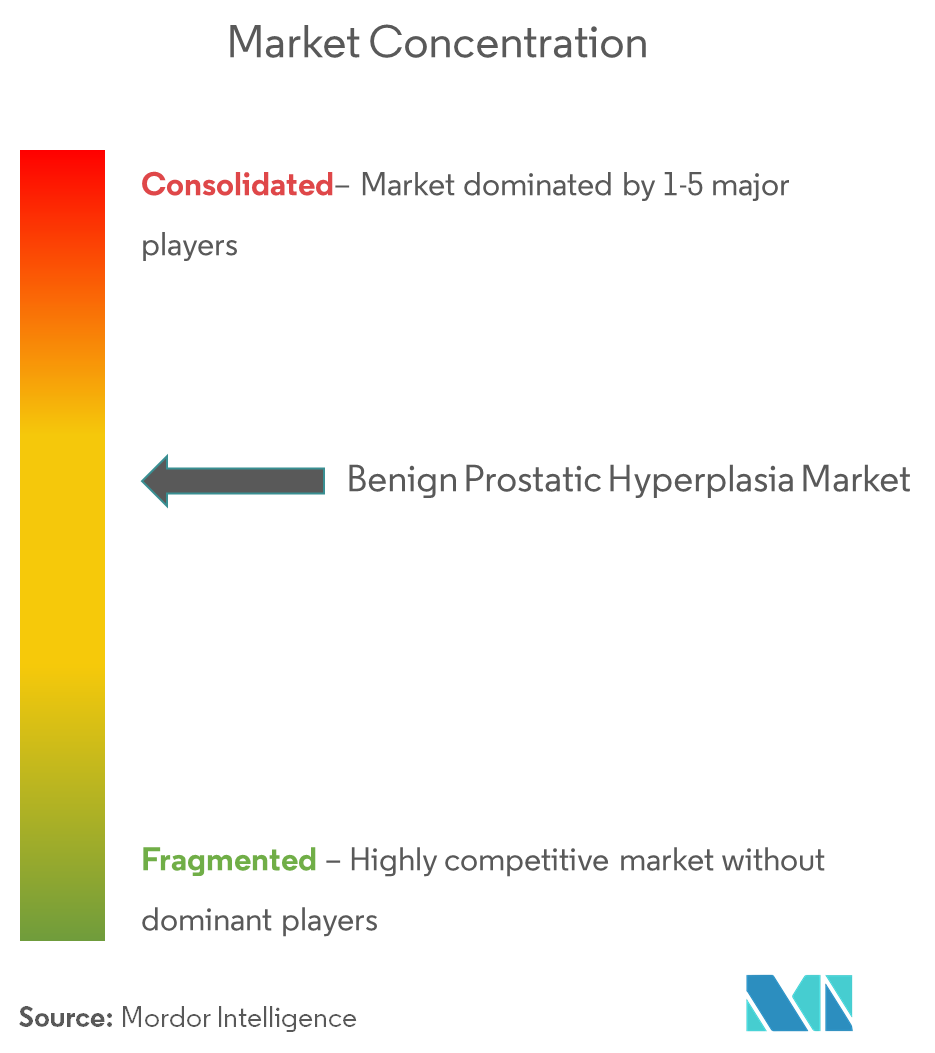

Конкурентный ландшафт

Конкурентное поле умеренно концентрированное. GlaxoSmithKline, Viatris и Astellas закрепляют доминирование с глубоким распределением и портфелями, охватывающими монотерапии и ФДК. Фокус инноваций сместился к ориентированным на пациентов составам и спутникам цифрового здоровья, которые повышают приверженность. Система UroLift от Teleflex усилила свое ценностное предложение данными 2025 года, показывающими превосходные ранние результаты IPSS и сексуальной функции по сравнению с Rezūm и тамсулозином urolift.com. PROCEPT BioRobotics зарегистрировала 57% скачок доходов в Q4 2024 от внедрения консолей Aquablation, сигнализируя об ускоряющейся конкуренции от хирургических модальностей.

Фармацевтические ответы включают тактики управления жизненным циклом: GSK исследует еженедельные имплантаты дутастерида, в то время как Astellas пилотирует трекеры IPSS на основе приложений, которые питают алгоритмы корректировки дозировки. Турбулентность возмещения стимулирует диверсификацию; переход Buckeye Health Plan в 2025 году силодозина с Части D на Часть B требует новых рабочих процессов выставления счетов, но благоприятно позиционирует офисную терапию для урологов. Новые игроки, такие как Medicus Pharma, стремятся ввести Teverelix, антагонист ГнРГ, нацеленный на профилактику острой задержки мочи, расширяя разнообразие механизмов на рынке препаратов доброкачественной гиперплазии предстательной железы.

Лидеры отрасли доброкачественной гиперплазии предстательной железы

-

Allergan PLC

-

Eli Lilly and Company

-

Merck & Co., Inc.

-

Boehringer Ingelheim

-

Astellas Pharma Inc.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние разработки в отрасли

- Апрель 2025: Medicus Pharma подписала сделку на 75 миллионов долларов США для приобретения Antev и обеспечения Teverelix, нацеленного на профилактику острой задержки мочи, связанной с ДГПЖ.

- Январь 2025: Blue Cross Blue Shield of Massachusetts удалила Avodart, Entadfi, Jalyn и Proscar из своего формуляра 2025 года, изменив динамику доступа к брендам

Область применения глобального отчета по рынку доброкачественной гиперплазии предстательной железы

В соответствии с областью применения отчета, доброкачественная гиперплазия предстательной железы является медицинским состоянием, включающим увеличение предстательной железы, и высоко распространена у мужчин. Это неканцерогенный рост предстательной железы, происходящий от неконтролируемого расширения клеток простаты. Рынок доброкачественной гиперплазии предстательной железы сегментирован по типу препарата (альфа-блокаторы, ингибиторы 5-альфа-редуктазы (5-АРИ), альфа-адренергические блокаторы, ингибиторы фосфодиэстеразы-5, и другие типы препаратов), каналам распространения (больничные аптеки, розничные аптеки, онлайн аптеки) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, и Южная Америка). Отчет о рынке также охватывает оценочные размеры рынка и тенденции для 17 различных стран в основных регионах по всему миру. Отчет предлагает стоимость (в миллионах долларов США) для вышеуказанных сегментов.

| Альфа-блокаторы |

| Ингибиторы 5-альфа-редуктазы (5-АРИ) |

| Ингибиторы фосфодиэстеразы-5 (ФДЭ-5) |

| Комбинированные терапии (α-блокатор + 5-АРИ / ФДЭ-5) |

| Другие |

| Пероральные таблетки/капсулы немедленного высвобождения |

| Пероральные таблетки пролонгированного действия |

| Мягкие капсулы |

| Орально диспергируемые таблетки (ОДТ) |

| Больничные аптеки |

| Розничные и муниципальные аптеки |

| Аптеки электронной коммерции и почтовых заказов |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Южная Корея | |

| Австралия | |

| Остальная Азиатско-Тихоокеанская область | |

| Ближний Восток и Африка | ССАГПЗ |

| Южная Африка | |

| Остальной Ближний Восток и Африка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По классу препаратов | Альфа-блокаторы | |

| Ингибиторы 5-альфа-редуктазы (5-АРИ) | ||

| Ингибиторы фосфодиэстеразы-5 (ФДЭ-5) | ||

| Комбинированные терапии (α-блокатор + 5-АРИ / ФДЭ-5) | ||

| Другие | ||

| По лекарственной форме | Пероральные таблетки/капсулы немедленного высвобождения | |

| Пероральные таблетки пролонгированного действия | ||

| Мягкие капсулы | ||

| Орально диспергируемые таблетки (ОДТ) | ||

| По каналу распространения | Больничные аптеки | |

| Розничные и муниципальные аптеки | ||

| Аптеки электронной коммерции и почтовых заказов | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Австралия | ||

| Остальная Азиатско-Тихоокеанская область | ||

| Ближний Восток и Африка | ССАГПЗ | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, рассматриваемые в отчете

Каков текущий размер рынка доброкачественной гиперплазии предстательной железы?

Прогнозируется, что рынок доброкачественной гиперплазии предстательной железы зарегистрирует годовой темп роста 8,5% в течение прогнозируемого периода (2025-2030)

Каков текущий размер рынка препаратов для доброкачественной гиперплазии предстательной железы?

Размер рынка препаратов для доброкачественной гиперплазии предстательной железы составляет 7,86 млрд долларов США в 2025 году и, по прогнозам, достигнет 10,19 млрд долларов США к 2030 году.

Какой регион растет быстрее всего в продажах препаратов для ДГПЖ?

Азиатско-Тихоокеанский регион лидирует по росту с прогнозом годового темпа роста 7,01% на 2025-2030 годы, в первую очередь благодаря общенациональным инициативам Китая в области здоровья простаты.

Какой класс препаратов доминирует по объему рецептов?

Альфа-блокаторы остаются крупнейшим классом, составляя 45,54% доли рынка препаратов доброкачественной гиперплазии предстательной железы в 2024 году.

Почему минимально инвазивные процедуры влияют на спрос на лекарства?

Процедуры, такие как UroLift и Aquablation, обеспечивают быстрое облегчение симптомов, сохраняя сексуальную функцию, поощряя некоторых пациентов переходить от пожизненных лекарств.

Как телемедицина влияет на приверженность лечению ДГПЖ?

Платформы телеурологии интегрируют напоминания о пополнении и дистанционное отслеживание IPSS, сокращая показатели прекращения лечения и расширяя объемы рецептов, особенно в сельских районах.

Последнее обновление страницы: