Размер и доля рынка бекона

Обзор рынка

| Период исследования | 2020 - 2030 |

|---|---|

| Размер Рынка (2025) | 85.03 Миллиардов долларов США |

| Размер Рынка (2030) | 105.45 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 4.40% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка бекона от Mordor Intelligence

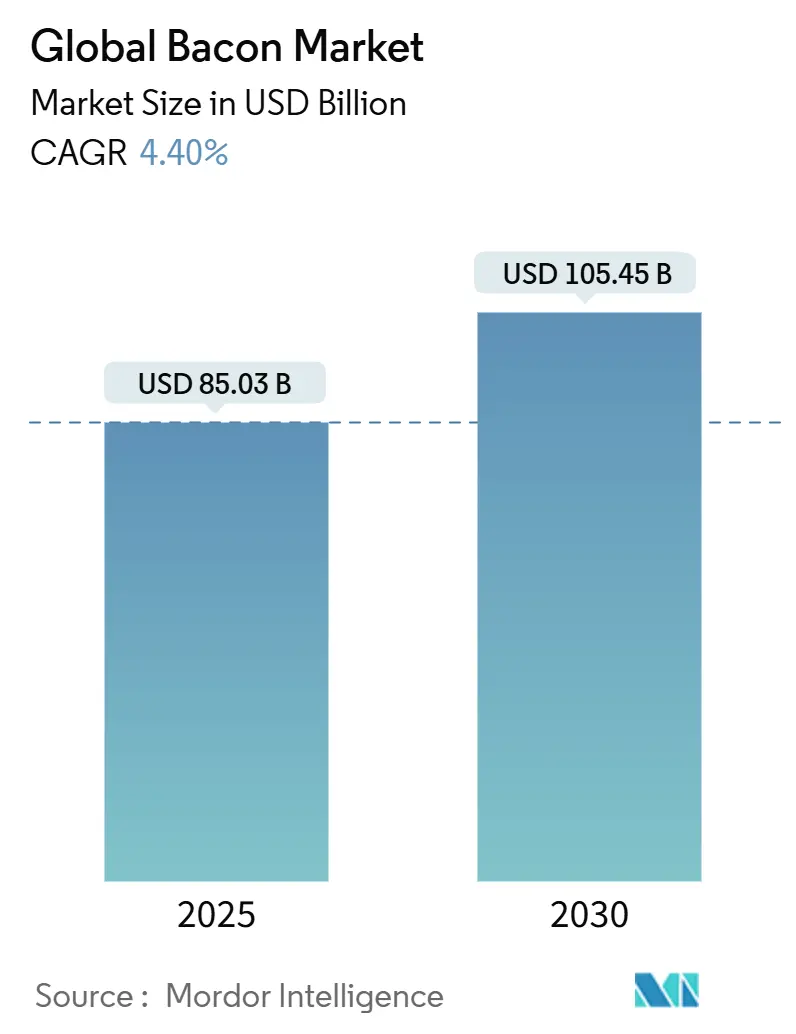

Ожидается, что размер рынка бекона вырастет с 85,03 млрд долларов США в 2025 году до 105,45 млрд долларов США к 2030 году при среднегодовом темпе роста 4,40%. Рост рынка обусловлен устоявшейся позицией бекона как продукта для завтрака и его возрастающим использованием в качестве усилителя вкуса в различных блюдах. Расширение сетей быстрого питания (QSR) по всему миру значительно способствовало потреблению бекона, особенно в сэндвичах, бургерах и других позициях меню. Рост располагаемых доходов на городских азиатских рынках привел к увеличению потребления западной еды, включая продукты на основе бекона. Продуктовые инновации, включая варианты с низким содержанием натрия, ароматизированные опции и предварительно приготовленные продукты, расширили выбор потребителей и удобство. Рынок демонстрирует отчетливые региональные закономерности: зрелые западные рынки фокусируются на премиальных продуктах, ремесленном приготовлении и органических вариантах, в то время как развивающиеся экономики переживают рост, обусловленный объемами через современные розничные каналы и растущие секторы общественного питания. Эти тенденции отражают влияние изменяющихся потребительских предпочтений, развития розничной торговли и изменения пищевых привычек в различных регионах.

Ключевые выводы отчета

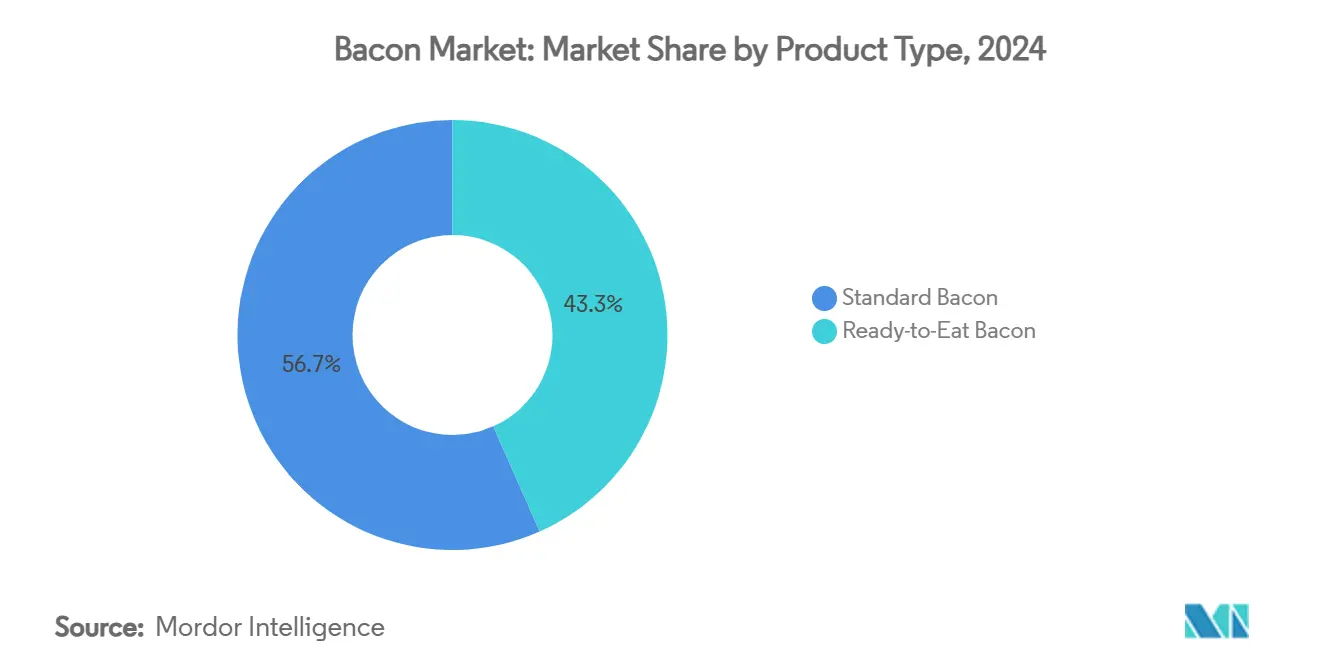

- По типу продукта стандартный бекон занимал 56,66% доли рынка бекона в 2024 году, в то время как готовые к употреблению варианты бекона, как прогнозируется, будут расширяться со среднегодовым темпом роста 6,77% до 2030 года.

- По типу мяса свинина доминировала с 92,77% доли рынка бекона в 2024 году, прогнозируется рост говядины со среднегодовым темпом роста 5,51% до 2030 года.

- По типу нарезки нарезанный бекон лидировал с долей 42,04% в 2024 году, а предварительно приготовленные форматы готовы к самому высокому среднегодовому темпу роста 6,52%.

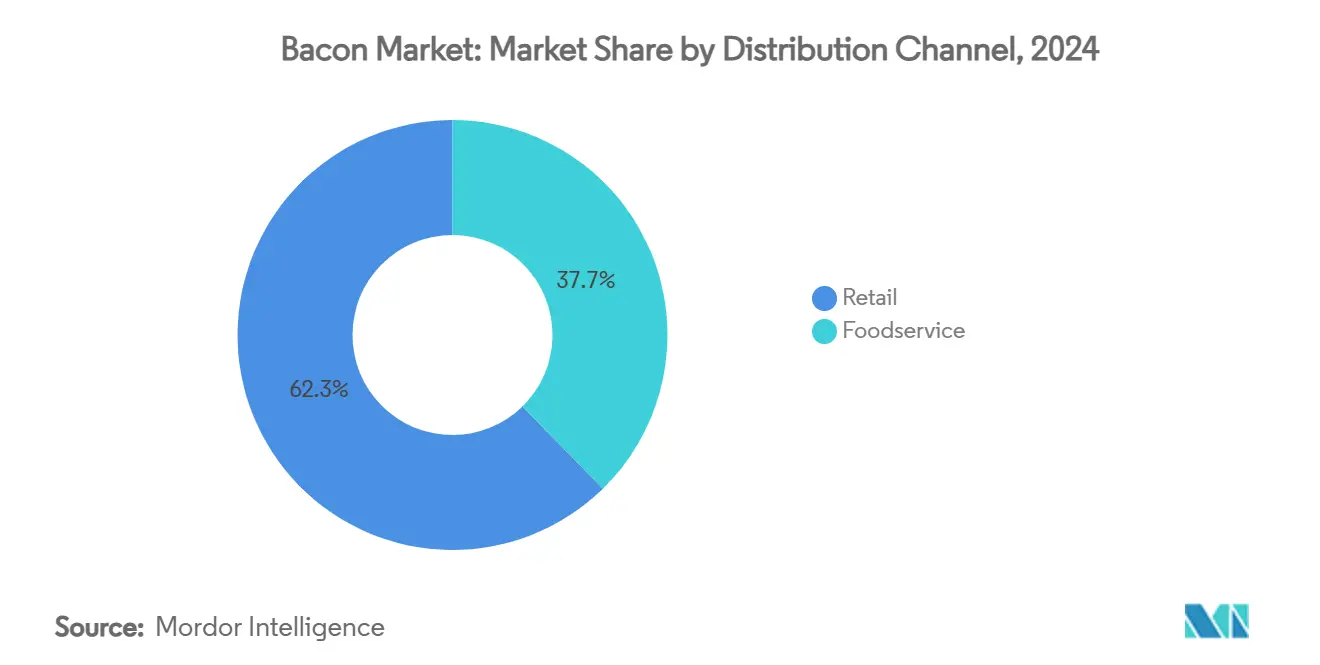

- По каналу распределения розничный канал составлял 62,33% доли размера рынка бекона в 2024 году, тогда как общественное питание развивается со среднегодовым темпом роста 6,35% между 2025-2030 годами.

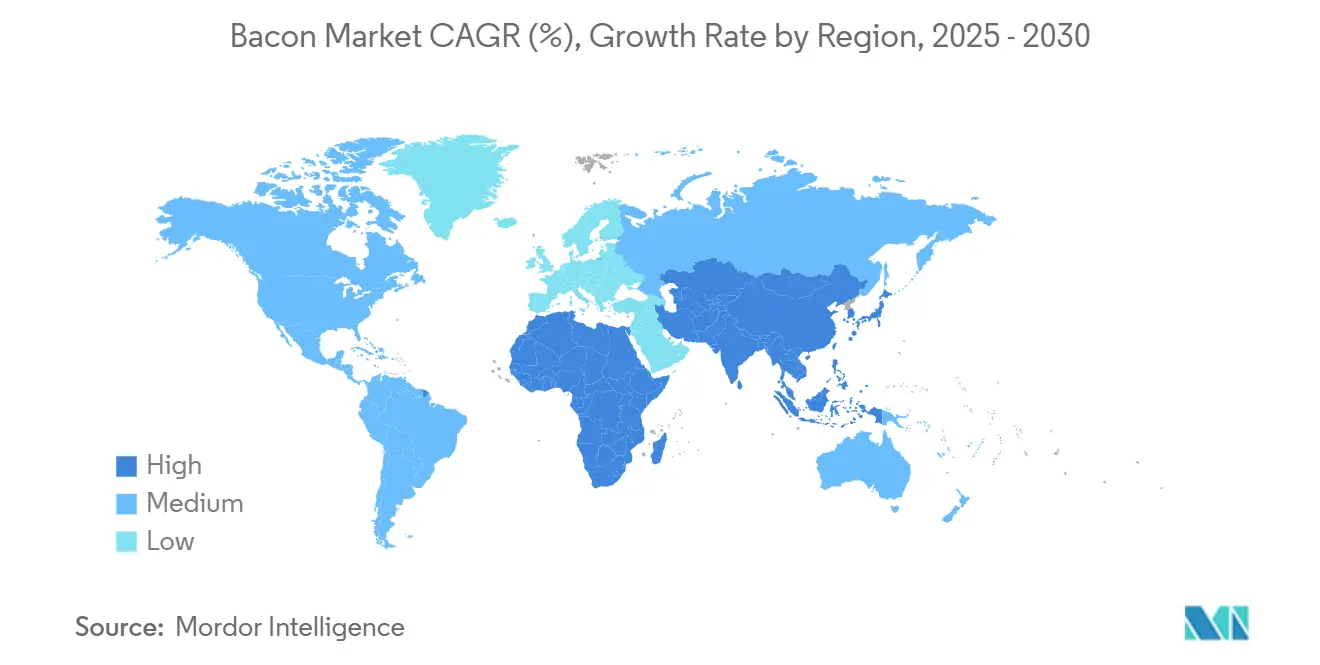

- По географии Северная Америка захватила 38,51% доли в 2024 году, в то время как Азиатско-Тихоокеанский регион готов продемонстрировать самый сильный среднегодовой темп роста 6,43% до 2030 года.

Тенденции и аналитика глобального рынка бекона

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Растущий спрос на богатые белком и пикантные продукты стимулирует спрос | +0.8% | Глобальный, с наиболее сильным влиянием в Азиатско-Тихоокеанском регионе и Латинской Америке | Среднесрочный (2-4 года) |

| Продуктовые инновации с ароматизаторами и более здоровыми опциями стимулируют рост | +0.6% | Северная Америка и Европа, расширение в Азиатско-Тихоокеанский регион | Краткосрочный (≤ 2 лет) |

| Рост ресторанов быстрого обслуживания и фаст-фуда повышает спрос | +0.9% | Ядро Азиатско-Тихоокеанского региона, распространение на Ближний Восток и Африку и Латинскую Америку | Долгосрочный (≥ 4 лет) |

| Расширение розничной торговли на развивающихся рынках стимулирует продажи | +0.7% | Азиатско-Тихоокеанский регион, Латинская Америка, Ближний Восток и Африка | Среднесрочный (2-4 года) |

| Расширение готовых к употреблению и удобных продуктов повышает спрос на бекон | +0.5% | Глобальный, возглавляемый Северной Америкой и Европой | Краткосрочный (≤ 2 лет) |

| Растущая популярность западных кухонь по всему миру увеличивает спрос | +0.4% | Азиатско-Тихоокеанский регион, Ближний Восток и Африка, с избирательным влиянием в Латинской Америке | Долгосрочный (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Растущий спрос на богатые белком и пикантные продукты стимулирует спрос

Модели потребления белка на развивающихся рынках демонстрируют ускоряющийся спрос на высококачественные животные белки, при этом бекон выигрывает от концентрированного содержания белка и богатого умами вкусового профиля. Прогнозируется, что производство свинины в Бразилии увеличится на 2% в 2025 году до 4,73 млн метрических тонн в 2025 году, что обусловлено снижением затрат на корма и сильным внешним спросом, согласно Министерству сельского хозяйства США [1]United States Department of Agriculture Foreign Agricultural Services, "Livestock and Poultry: World Markets and Trade", www.fas.usda.gov. Тенденция премиумизации белка особенно выгодна производителям бекона, поскольку потребители все больше рассматривают бекон как усилитель вкуса, а не просто продукт для завтрака. Азиатские рынки демонстрируют замечательный аппетит к западным белковым форматам: сектор общественного питания Таиланда закупает 30-35% продуктов через импорт, включая значительные объемы американской говядины и бекона в 2024 году, согласно Министерству сельского хозяйства США [2]United States Department of Agriculture Foreign Agricultural Services, "Foodservice - Hotel Restaurant Institutional Annual", www.fas.usda.gov. Эта диетическая эволюция создает устойчивый импульс спроса, особенно в городских центрах, где рост располагаемого дохода позволяет покупки премиального белка. Совокупный эффект более высоких белковых устремлений, вкусовых предпочтений, движимых умами, и премиумизации приемов пищи поддерживает устойчивый рост потребления бекона среди различных демографических групп.

Продуктовые инновации с ароматизаторами и более здоровыми опциями стимулируют рост

Циклы инноваций в производстве бекона значительно ускорились в 2024 году: крупные производители запустили дифференцированные продукты, ориентированные на заботящихся о здоровье потребителей и экспериментирование с вкусами. Hormel Foods представила Oven-Ready Thick-Cut Bacon с упрощенными методами приготовления в сентябре 2024 года. Аналогично, в марте 2024 года Applegate Farms выпустила полностью готовый Sunday Bacon, специально нацеленный на заботящуюся о здоровье демографию, подчеркивая сдвиг в отрасли: тенденции благополучия могут сосуществовать с потреблением бекона, приводя к переосмыслению формулировок продуктов. Бренды увеличивают инвестиции в исследования и разработки, углубляясь в сниженное содержание натрия, природные отверждающие агенты и более чистые списки ингредиентов, стремясь соответствовать изменяющимся потребительским ожиданиям. Более того, конвейер инноваций выходит за рамки улучшений вкуса и ингредиентов, включая достижения в технологиях обработки: компании инвестируют в автоматизированные системы упаковки, такие как система загрузки бекона Harrier от JLS Automation, представленная в мае 2025 года, которая улучшает безопасность пищевых продуктов и снижает трудозатраты. Эти технологические достижения позволяют производителям обеспечивать постоянное качество, удовлетворяя разнообразные потребительские предпочтения, создавая конкурентную дифференциацию на товарном рынке.

Рост ресторанов быстрого обслуживания и фаст-фуда повышает спрос

Расширение канала общественного питания представляет наиболее значительный драйвер спроса на потребление бекона: рестораны быстрого обслуживания все чаще включают бекон как премиальный ингредиент в различные категории меню. Канал общественного питания значительно превосходит рост розничной торговли, обусловленный операционной эффективностью от продуктов предварительно приготовленного бекона, которые сокращают время подготовки на кухне и трудозатраты. Ресторанные сети используют интенсивность вкуса бекона для оправдания премиального ценообразования, сохраняя при этом экономическую эффективность через централизованные закупки и стандартизированные протоколы приготовления. Основанные на беконе меню-инновации в ограниченных по времени предложениях (LTO) успешно привлекают трафик и повышают средние размеры чеков. Универсальность бекона плавно интегрируется в разнообразные кухни и форматы меню, от изысканных бургеров и сэндвичей до загруженного картофеля фри и салатов, расширяя его демографическую привлекательность. При сильном потребительском спросе на снисходительные комфортные продукты операторы общественного питания приоритизируют бекон, признавая его надежным генератором прибыли, который соответствует потребительским желаниям и операционной осуществимости. Эта динамика создает устойчивый объемный рост, который превосходит традиционные завтрачные дневные части, расширяя потребление бекона на обед, ужин и перекусы.

Расширение розничной торговли на развивающихся рынках стимулирует продажи

Развитие розничной инфраструктуры в развивающихся экономиках создает беспрецедентные точки доступа для потребления бекона, особенно через современные торговые форматы, которые подчеркивают безопасность пищевых продуктов и удобство. Розничные каналы отражают устоявшиеся сети распределения, в то время как проникновение на развивающиеся рынки остается ограниченным требованиями инфраструктуры холодного хранения и образования потребителей. Однако современные розничные форматы все чаще представляют бекон в секциях готовых продуктов, расширяя случаи потребления за пределы традиционных домашних кулинарных применений. Переход от традиционных влажных рынков к супермаркетам и гипермаркетам позволяет производителям бекона достигать потребителей, ранее ограниченных ограничениями холодной цепи и осведомленностью о продукте. Стремясь захватить более широкую аудиторию, бренды предлагают свои продукты через сети супермаркетов, такие как Spinneys и Waitrose, среди прочих, в ключевых развивающихся странах, таких как Объединенные Арабские Эмираты. Более того, расширение магазинов удобства особенно выгодно сегментам готового к употреблению бекона, поскольку эти форматы приоритизируют продукты 'хватай и иди', которые соответствуют городским жизненным паттернам.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Проблемы со здоровьем, связанные с высоким содержанием жира, препятствуют спросу | -0.6% | Глобальный, наиболее сильный в Северной Америке и Европе | Среднесрочный (2-4 года) |

| Растущее принятие веганских и растительных диет замедляет спрос | -0.4% | Северная Америка и Европа, возникающий в городских районах Азиатско-Тихоокеанского региона | Долгосрочный (≥ 4 лет) |

| Растущая осведомленность о благополучии животных и этике ограничивает рост | -0.3% | Европа и Северная Америка, избирательные городские рынки глобально | Долгосрочный (≥ 4 лет) |

| Доступность мясных альтернатив снижает спрос на бекон | -0.5% | Глобальный, возглавляемый Северной Америкой и Европой | Среднесрочный (2-4 года) |

| Источник: Mordor Intelligence | |||

Проблемы со здоровьем, связанные с высоким содержанием жира, препятствуют спросу

В 2024 году Служба безопасности и инспекции пищевых продуктов (FSIS) усилила свой регулятивный контроль. Это последовало за выдачей FSIS предупреждений общественного здравоохранения о продуктах бекона, превышающих регулятивные ограничения по нитриту натрия, подчеркивая продолжающиеся проблемы со здоровьем, которые препятствуют росту рынка. Требования Великобритании к обязательной маркировке питательных веществ влияют на решения потребителей о покупке, создавая давление на производителей для разработки переформулированных продуктов, которые сохраняют вкус, снижая негативные для здоровья атрибуты. Позиционирование бекона как усилителя вкуса, а не основного источника белка, частично смягчает проблемы со здоровьем через контроль порций, однако устойчивые медицинские доказательства, связывающие потребление обработанного мяса с сердечно-сосудистыми заболеваниями, создают постоянные препятствия. Согласно Американскому журналу клинического питания, потребление обработанного мяса повышает риск смертности и значительных сердечно-сосудистых событий в отличие от тех, кто воздерживается от такого мяса. Компании реагируют через продуктовые инновации, разрабатывая варианты с низким содержанием натрия и без нитритов, хотя эти альтернативы часто командуют премиальным ценообразованием, которое ограничивает принятие массового рынка.

Растущее принятие веганских и растительных диет замедляет спрос

Растительные альтернативы испытали значительный рост в 2024 году, что демонстрируется планами Cocuus 3D-печатать 1000 тонн растительного бекона, демонстрируя технологические достижения в производстве альтернативного белка. Производственные возможности компании представляют существенное увеличение производственной мощности для альтернатив растительного бекона. С другой стороны, пищевая компания Орегона Thrilling Foods обеспечила патенты США на разработку белково-полосатого растительного бекона, который воспроизводит жирно-постный состав традиционного бекона, отмечая прорыв в репликации текстуры и внешнего вида. Венчурный капитал и пищевые технологические инкубаторы увеличивают инвестиции, подпитывая быстрые инновации и позволяя стартапам быстро удовлетворять растущие потребительские требования к растительному мясу. Розничные торговцы и предприятия общественного питания расширяют свои растительные предложения, поскольку растительный бекон все больше украшает основные продуктовые полки и рестораны быстрого питания, подчеркивая его рыночное принятие. Эти барьеры остаются значительными факторами, влияющими на проникновение на рынок и широкое принятие продуктов растительного бекона.

Сегментный анализ

По типу продукта: стандартный бекон доминирует на рынке, в то время как готовый к употреблению бекон стимулирует инновации

Стандартный бекон сохраняет лидерство на рынке с долей 56,66% в 2024 году, в то время как готовый к употреблению бекон демонстрирует самую быструю траекторию роста со среднегодовым темпом роста 6,77% до 2030 года. Эта динамика отражает фундаментальные сдвиги в потребительском поведении в сторону ориентированных на удобство пищевых решений, где временные ограничения все больше превосходят традиционные предпочтения в приготовлении. Доминирующая позиция стандартного бекона проистекает из его универсальности в кулинарных применениях и устоявшейся потребительской знакомости, однако готовые к употреблению варианты захватывают премиальное ценообразование через добавленную стоимость обработки и инновации упаковки. Розничные магазины выделяют больше места на полках для готовых к употреблению продуктов, которые имеют перезапечатываемую упаковку, готовые к микроволновой опции и контролируемые порции для улучшения потребительского удобства.

Сегмент удобства выигрывает от принятия общественного питания, где предварительно приготовленный бекон снижает трудозатраты кухни и время подготовки, сохраняя при этом постоянные стандарты качества. Готовые к употреблению продукты позволяют производителям захватывать более высокие маржи, удовлетворяя требования операционной эффективности от ресторанных сетей и институциональных покупателей. Производители и сети быстрого обслуживания (QSR) сформировали стратегические партнерства для разработки кастомизированных продуктов бекона, которые удовлетворяют конкретные требования меню. Траектория роста сегмента предполагает устойчивую готовность потребителей платить премии за удобство, создавая возможности для продолжения продуктовых инноваций и расширения рынка.

По типу мяса: свинина сохраняет лидерство на рынке, в то время как говяжьи альтернативы набирают обороты

Свинина занимает доминирующую долю рынка 92,77% в 2024 году, отражая традиционное производство бекона на основе свинины и устоявшиеся сети поставок. Говяжий бекон демонстрирует самый высокий потенциал роста со среднегодовым темпом роста 5,51% до 2030 года, поддерживаемый диетической диверсификацией и религиозными требованиями на различных рынках. Этот рост указывает на потребительское принятие альтернатив бекона, которые доставляют аналогичные вкусовые впечатления, удовлетворяя при этом конкретные диетические потребности. Бекон из индейки и курицы занимают нишевые сегменты, в первую очередь нацеленные на заботящихся о здоровье потребителей, ищущих варианты с пониженным содержанием жира. Растущая осведомленность о чистых этикетках и этически произведенном мясе также побуждает потребителей исследовать альтернативные форматы бекона.

Рост говяжьего бекона проистекает из его премиальной рыночной позиции и отличительного вкусового профиля, привлекая потребителей, заинтересованных в альтернативных белковых опциях. В странах с мусульманским большинством религиозные диетические рекомендации создают постоянный спрос на не-свиные альтернативы, укрепляя рыночное присутствие говяжьего бекона. В то время как устоявшаяся перерабатывающая инфраструктура и преимущества в затратах поддерживают рыночную позицию свиного бекона, рост говяжьего бекона указывает на достаточный рыночный спрос для поддержки специализированных производственных объектов. Операторы общественного питания, такие как The Cheese Cake Factory в странах Ближнего Востока, все больше интегрируют говяжий бекон в разнообразные предложения меню, повышая его видимость и основное принятие.

По типу нарезки: нарезанный бекон доминирует в продажах, поскольку предварительно приготовленные опции стимулируют продуктовые инновации

Нарезанный бекон занимает наибольшую долю рынка на уровне 42,04% в 2024 году, в то время как предварительно приготовленный бекон, как прогнозируется, будет расти со среднегодовым темпом роста 6,52% до 2030 года. Благодаря широкому использованию как в розничном, так и в секторе общественного питания и универсальности в кулинарных применениях, от завтраков до сэндвичей и салатов, нарезанный бекон сохраняет свою доминирующую позицию на рынке. С другой стороны, спрос на предварительно приготовленный бекон обусловлен увеличением потребительского предпочтения удобных решений для питания, а также удовлетворением двух основных тенденций общественного питания: нехватки времени и рационализации кухонного труда. Этот рост отражает более широкий сдвиг в сторону готовых к употреблению продуктов, которые экономят время подготовки, сохраняя при этом качество, особенно среди городских потребителей с занятым образом жизни.

Кусочки бекона и крошка бекона в первую очередь обслуживают сегменты пищевого производства и ресторанов, предлагая постоянный контроль порций и легкую интеграцию в различные рецепты. Полоски бекона нацелены на премиальные рыночные сегменты, привлекая потребителей, которые ценят традиционные методы приготовления и презентацию. Более высокое ценовое позиционирование предварительно приготовленного бекона позволяет производителям достигать лучших прибыльных маржей, удовлетворяя при этом потребительские требования к экономящим время опциям. Расширение сегмента демонстрирует успешное развитие продуктов, которое сохраняет основные качества бекона, предлагая при этом улучшенное удобство, поддерживаемое достижениями в технологии упаковки и методах сохранения.

По каналу распределения: розничная торговля удерживает долю рынка, в то время как импульс общественного питания ускоряется

Розничные каналы занимают 62,33% доли рынка в 2024 году, в то время как каналы общественного питания, как прогнозируется, будут расти с более высокой скоростью среднегодового темпа роста 6,35% до 2030 года. Розничный рынок обусловлен устоявшимися потребительскими привычками покупок и обширными сетями супермаркетов на развитых рынках, в то время как сегмент общественного питания поддерживается расширением ресторанов быстрого обслуживания и увеличением использования бекона в категориях меню. Этот рост отражает переход бекона от основы завтрака к универсальному ингредиенту, используемому в течение дня. Сегмент общественного питания выигрывает от продуктов предварительно приготовленного бекона, которые улучшают операционную эффективность и обеспечивают постоянное качество. Фактически, компании, такие как Hormel, Smithfield и Clemens, предлагают разнообразные продукты бекона в гибких размерах упаковки и форматах для удовлетворения разнообразных потребностей операторов общественного питания.

Супермаркеты и гипермаркеты остаются первичными розничными каналами распределения благодаря их надежной инфраструктуре холодной цепи и устоявшимся потребительским покупательским паттернам. Онлайн-розничная торговля продолжает набирать долю рынка, удовлетворяя сосредоточенных на удобстве потребителей. Магазины удобства показывают рост через продукты готового к употреблению бекона, особенно в городских районах, где сознательные времени потребители ищут быстрые опции покупки. Частные торговые марки бекона также расширяются в розничной торговле, предлагая конкурентное ценообразование и привлекая чувствительных к цене покупателей. Внутримагазинные промоции, пакетные предложения и дегустация продуктов играют возрастающую роль в влиянии на потребительские выборы, особенно в крупноформатных розничных настройках.

Географический анализ

Северная Америка занимает доминирующую долю рынка 38,51% в 2024 году, поддерживаемая устоявшимися паттернами потребления бекона и комплексной инфраструктурой общественного питания, которая делает бекон постоянным пунктом меню в ресторанах. Регион использует хорошо развитые цепи поставок, современные технологии обработки и сильное потребительское принятие, что позволяет продажи как массового рынка, так и премиальных продуктов. Более того, в 2024 году Соединенные Штаты экспортировали рекордные 3,03 млн метрических тонн (мт) свинины и разнообразного мяса свинины стоимостью 8,63 млрд долларов США [3]United States Meat Export Federation, "United States Pork Export Data 2024", www.usmef.org. Зрелая рыночная среда ограничивает объемный рост, заставляя компании фокусироваться на продуктовых инновациях и развитии премиального сегмента.

Азиатско-Тихоокеанский регион демонстрирует самый высокий темп роста на уровне среднегодового темпа роста 6,43% до 2030 года, отражая эффекты урбанизации и увеличения принятия западной пищи на традиционное потребление белка. Согласно Министерству сельского хозяйства США, импорт свинины в Китае, как ожидается, останется стабильным, главным образом из-за плоского внутреннего потребления и достаточного производства. Более того, японский сектор переработки пищевых продуктов показывает увеличение спроса на предварительно приготовленные продукты, обусловленного стареющим населением и предпочтениями удобства. В Юго-Восточной Азии, по мере роста располагаемых доходов и расширения современных розничных каналов, спрос на продукты мяса с добавленной стоимостью, такие как ароматизированный и предварительно приготовленный бекон, растет.

Европейские рынки испытывают ограничения роста, несмотря на традиционное потребление бекона и продвинутые возможности переработки пищевых продуктов, из-за увеличенных входных затрат, экологических регулирований и проблем здоровья животных. Регулятивные требования увеличивают операционные расходы, в то время как экологическое соответствие требует изменений производственной системы, которые влияют на операционную эффективность. Ближний Восток и Африка представляют потенциал роста через экономическое развитие и урбанизацию, с развитием продуктов и маркетингом, удовлетворяющими конкретные культурные и религиозные требования. Южная Америка, с Бразилией во главе, расширяет свои возможности производства и экспорта свинины через экономически эффективные операции, улучшенные перерабатывающие объекты и растущий глобальный спрос на продукты свинины.

Конкурентная среда

Рынок бекона демонстрирует умеренную фрагментацию, указывая на существенную конкурентную интенсивность среди устоявшихся игроков, создавая при этом возможности входа для специализированных производителей и региональных конкурентов. Лидеры рынка используют стратегии вертикальной интеграции для контроля цепей поставок от производства свиней через обработку и распределение, обеспечивая оптимизацию затрат и постоянство качества, с которыми более мелкие игроки борются. Устоявшиеся игроки, подкрепленные брендовым капиталом, долговечными розничными партнерствами и надежной потребительской лояльностью, укрепляют свою рыночную позицию, возводя барьеры для новичков.

Принятие технологий ускоряет конкурентную дифференциацию: компании инвестируют в автоматизированные системы упаковки и инновации обработки, которые повышают безопасность пищевых продуктов, снижая трудозатраты. Производители теперь используют продвинутую аналитику данных и прогнозирование спроса на основе ИИ в своем планировании производства, стремясь сократить отходы и повысить операционную эффективность. Конкурентная среда все больше благоприятствует компаниям, способным навигировать по требованиям регулятивного соответствия, особенно касающимся уровней нитрита натрия и стандартов безопасности пищевых продуктов, которые требуют специализированной экспертизы и капитальных инвестиций.

Операционная гибкость демонстрируется через вертикальную интеграцию цепей поставок и инвестиции в продвинутые перерабатывающие объекты. Стратегические ходы включают расширение сетей распределения через платформы электронной коммерции и партнерства с третьими сторонами, укрепляя при этом модели прямо к потребителю. Географическое расширение остается ключевым фокусом: компании нацеливаются на развивающиеся рынки в Азии и устанавливают производственные объекты в стратегических локациях для оптимизации своих сетей цепи поставок. Отрасль свидетельствует о значительных инвестициях в исследования и разработки для развития новых технологий обработки и инновационных формулировок продуктов.

Лидеры отрасли бекона

-

Hormel Foods Corporation

-

Tyson Foods Inc.

-

The Kraft Heinz Company

-

WH Group Limited

-

Fresh Mark Inc.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Май 2025: Coleman All Natural Meats представила Steak Cut Bacon, утверждая, что это более толстая версия традиционных полосок бекона. Продукт доступен в разновидностях Hickory Smoked Uncured Bacon и Applewood Smoked Uncured Bacon.

- Ноябрь 2024: бренд Simon Howie представил новую линейку продуктов говяжьего бекона, расширяя свой портфель мясных продуктов. Бекон утверждает, что он некопченый и содержит высокое содержание белка, предлагая потребителям альтернативу традиционным продуктам свиного бекона.

- Август 2024: Daily's Premium Meats запустила два новых вкуса толстого нарезанного бекона, Hot Honey и Spicy Maple, для удовлетворения растущего потребительского спроса на смелые, сладко-острые профили, стремясь поднять впечатление от бекона за пределы базового ингредиента.

- Июль 2024: Godshall's, принадлежащая сотрудникам семейная компания в третьем поколении, запустила свой первый брендированный продукт свиного бекона, Hickory Smoked Uncured Pork Bacon, в Fresh Thyme и других магазинах по всему Среднему Западу, и он также доступен для покупки на Amazon.com.

Охват отчета по глобальному рынку бекона

Бекон - это форма свинины, которая обычно создается из боковой части свиньи, которая была вылечена и прокопчена после удаления запасных ребер. Глобальный рынок бекона сегментирован по типу на стандартный бекон и готовый к употреблению бекон. На основе канала распределения изучаемый рынок сегментирован на каналы общественного питания и розничную торговлю. Канал общественного питания далее фрагментирован на рестораны полного обслуживания, рестораны быстрого обслуживания, кафе и бары и другие каналы общественного питания. Розничные каналы далее классифицированы на супермаркеты/гипермаркеты, специализированные магазины, онлайн-магазины и другие розничные каналы. Отчет далее анализирует глобальный сценарий рынка, который включает подробный анализ Северной Америки, Европы, Азиатско-Тихоокеанского региона, Южной Америки и Ближнего Востока и Африки. Отчет предлагает размер рынка и прогнозы рынка в стоимостном выражении (млн долларов США) для всех вышеуказанных сегментов.

| Стандартный бекон |

| Готовый к употреблению бекон |

| Свинина |

| Говядина |

| Другие типы мяса |

| Нарезанный бекон |

| Кусочки бекона/крошка бекона |

| Полоски бекона/цельные плиты |

| Предварительно приготовленный бекон |

| Розничная торговля | Супермаркеты/гипермаркеты |

| Магазины удобства | |

| Специализированные и мясные магазины | |

| Онлайн-розничные магазины | |

| Другие каналы распределения | |

| Общественное питание |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Остальная часть Северной Америки | |

| Европа | Германия |

| Великобритания | |

| Италия | |

| Франция | |

| Испания | |

| Остальная часть Европы | |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Австралия | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная часть Южной Америки | |

| Ближний Восток и Африка | Южная Африка |

| Саудовская Аравия | |

| Объединенные Арабские Эмираты | |

| Остальная часть Ближнего Востока и Африки |

| По типу продукта | Стандартный бекон | |

| Готовый к употреблению бекон | ||

| По типу мяса | Свинина | |

| Говядина | ||

| Другие типы мяса | ||

| По типу нарезки | Нарезанный бекон | |

| Кусочки бекона/крошка бекона | ||

| Полоски бекона/цельные плиты | ||

| Предварительно приготовленный бекон | ||

| По каналу распределения | Розничная торговля | Супермаркеты/гипермаркеты |

| Магазины удобства | ||

| Специализированные и мясные магазины | ||

| Онлайн-розничные магазины | ||

| Другие каналы распределения | ||

| Общественное питание | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Остальная часть Северной Америки | ||

| Европа | Германия | |

| Великобритания | ||

| Италия | ||

| Франция | ||

| Испания | ||

| Остальная часть Европы | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Австралия | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная часть Южной Америки | ||

| Ближний Восток и Африка | Южная Африка | |

| Саудовская Аравия | ||

| Объединенные Арабские Эмираты | ||

| Остальная часть Ближнего Востока и Африки | ||

Ключевые вопросы, отвеченные в отчете

Какова текущая стоимость рынка бекона?

Размер рынка бекона составляет 85,03 млрд долларов США в 2025 году и прогнозируется достигнуть 105,45 млрд долларов США к 2030 году при среднегодовом темпе роста 4,40%.

Какой регион растет быстрее всего в потреблении бекона?

Прогнозируется, что Азиатско-Тихоокеанский регион зарегистрирует самый высокий региональный среднегодовой темп роста 6,43% между 2025 и 2030 годами, подпитываемый урбанизацией и принятием западной кухни.

Какой сегмент продукта расширяется быстрее всего?

Готовый к употреблению бекон лидирует в росте со среднегодовым темпом роста 6,77%, поддерживаемый потребительским спросом на удобство и повышением эффективности общественного питания.

Насколько значителен говяжий бекон на рынке?

В то время как свинина сохраняет долю 92,77%, говяжий бекон является самой быстрорастущей альтернативой со среднегодовым темпом роста 5,51%, обусловленный диетическими и религиозными предпочтениями на отдельных рынках.

Последнее обновление страницы: