Размер и доля рынка автомобильных переключателей

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 46.42 Миллиардов долларов США |

| Размер Рынка (2030) | 60.09 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 5.39% CAGR |

| Самый Быстрорастущий Рынок | Ближний Восток и Африка |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

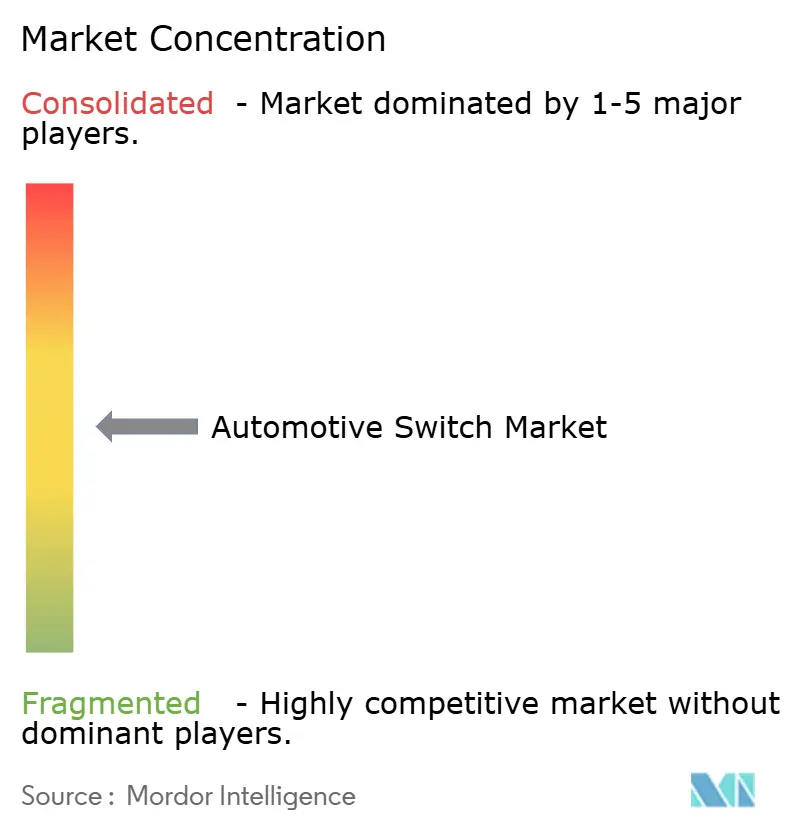

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка автомобильных переключателей от Mordor Intelligence

Размер рынка автомобильных переключателей составляет 44,08 млрд долларов США в 2025 году и, по прогнозам, достигнет 57,31 млрд долларов США к 2030 году, увеличиваясь со среднегодовым темпом роста 5,39%. Подъем отражает более широкий переход к программно-определяемым транспортным средствам, где переключатели выступают в качестве интерфейсов человеко-машинного взаимодействия первой линии, которые соединяют механические ощущения с электронным интеллектом. Электрификация теперь формирует спрос на материалы и структуру затрат, поскольку каждому электромобилю на батареях требуется гораздо больше меди и высоковольтных схем, чем его аналогу с двигателем внутреннего сгорания. Больший контент информационно-развлекательных систем и ADAS, стремление к роскошным освещенным салонам и более строгие правила безопасности ISO 26262 - все это повышает функциональные ожидания, возлагаемые на каждый переключатель. Конкурентное соперничество усиливается по мере того, как тактильные и емкостные технологии бросают вызов механическому статус-кво, в то время как потрясения в цепочке поставок, связанные с медью и редкоземельными элементами, заставляют производителей пересматривать подходы к закупкам, хеджированию затрат и региональным производственным мощностям.

Ключевые выводы отчета

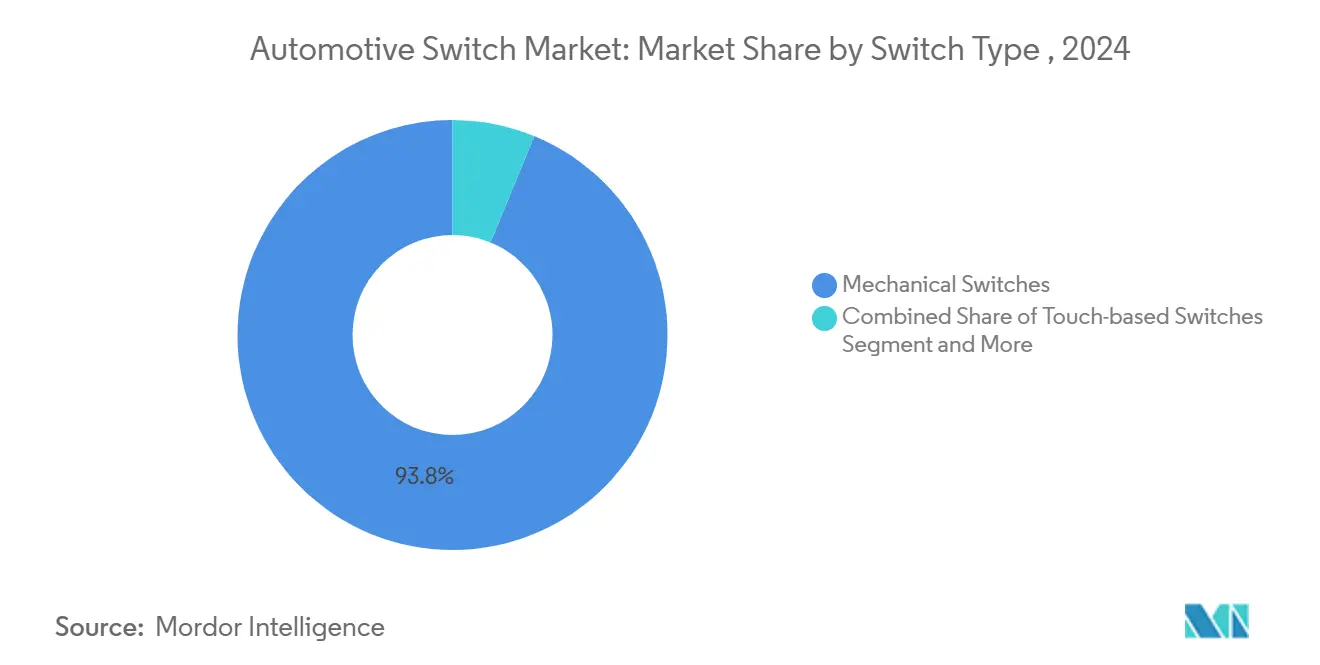

- По типу переключателей механические конструкции лидировали с долей выручки 93,82% в 2024 году, в то время как сенсорные интерфейсы готовы расширяться со среднегодовым темпом роста 8,17% до 2030 года.

- По применению индикаторные системы захватили 25,11% выручки 2024 года; прогнозируется, что управление HVAC будет расти со среднегодовым темпом роста 5,57% до 2030 года.

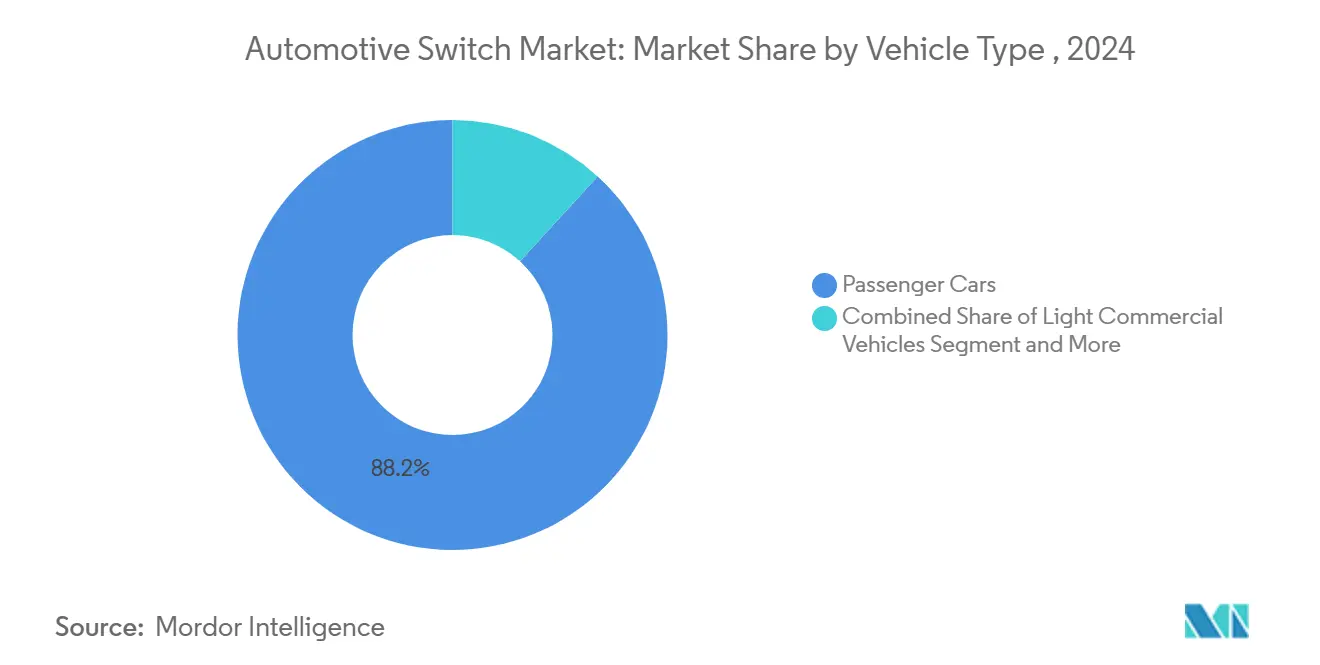

- По типу транспортных средств легковые автомобили удерживали 88,15% доли рынка автомобильных переключателей в 2024 году и также покажут самый быстрый среднегодовой темп роста 5,51% до 2030 года.

- По каналам продаж OEM контролировали 86,25% выручки в 2024 году, однако послепродажный рынок растет со среднегодовым темпом роста 7,25% по мере старения мирового автопарка.

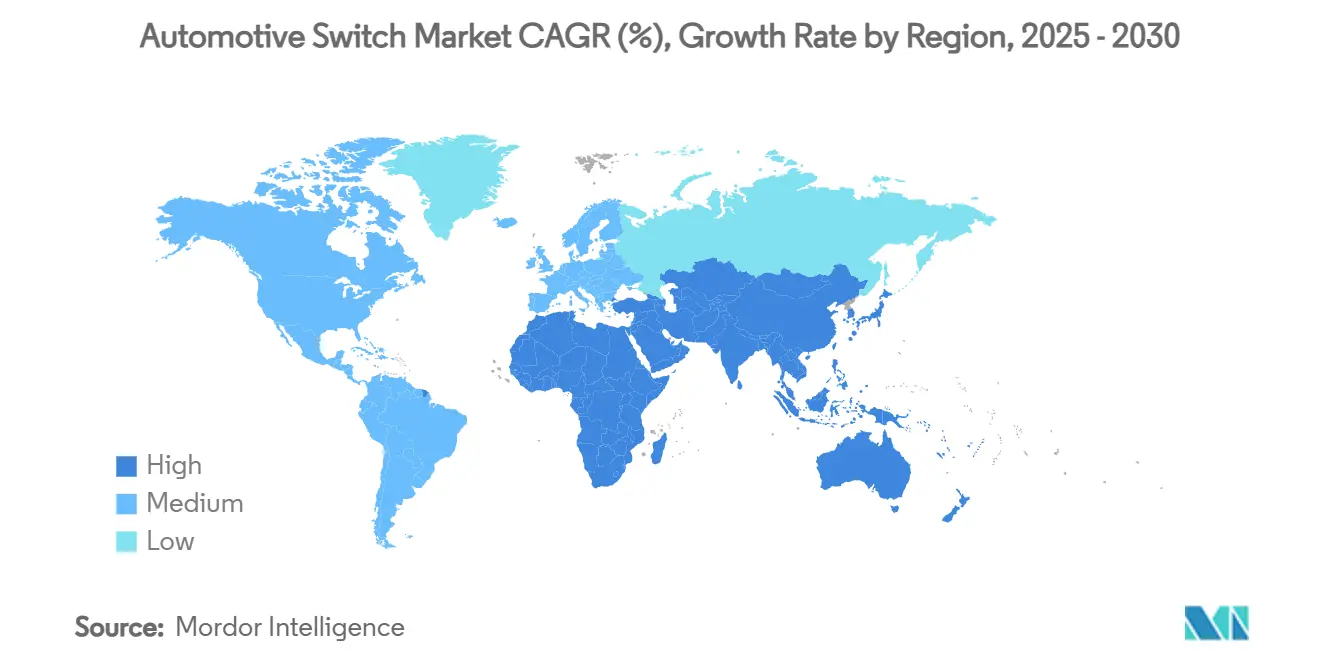

- По географии Азиатско-Тихоокеанский регион командовал 49,88% выручки в 2024 году, в то время как сегмент Ближнего Востока и Африки демонстрирует самый сильный среднегодовой темп роста 7,58% до 2030 года.

Тенденции и аналитика глобального рынка автомобильных переключателей

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Всплеск электрификации транспортных средств | +1.2% | АТЭС и Европа | Среднесрочная перспектива (2-4 года) |

| Расширение передовых информационно-развлекательных систем и ADAS | +0.9% | Северная Америка и ЕС | Краткосрочная перспектива (≤ 2 лет) |

| Рост выпуска транспортных средств в развивающихся экономиках | +0.8% | АТЭС › БВА › Южная Америка | Долгосрочная перспектива (≥ 4 лет) |

| Спрос на премиальные интерьеры с подсвеченными и емкостными блоками | +0.6% | Северная Америка и ЕС люкс | Среднесрочная перспектива (2-4 года) |

| Внедрение тактильной/силовой сенсорной технологии | +0.4% | Глобальные премиальные сегменты | Долгосрочная перспектива (≥ 4 лет) |

| Потребность в функциональной безопасности для резервированных конструкций | +0.3% | Глобальные регуляции | Краткосрочная перспектива (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Рост электрификации транспортных средств

Электрические силовые агрегаты вводят уникальные потребности в управлении - управление батареей, рекуперативное торможение и тепловая оптимизация - все это требует специально созданных переключателей, которые выдерживают более высокое напряжение, сохраняя тактильную реакцию. Централизованная архитектура ECU от Panasonic Automotive показывает, как содержание электроники резко возрастает после удаления оборудования двигателя внутреннего сгорания. Продажи подключаемых гибридов в Бразилии выросли на 90% в 2024 году до 177,360 единиц, подчеркивая, насколько быстро меняются модели спроса. План Китая по запуску автомобилей, использующих 100% отечественные микросхемы к 2026 году, еще больше изменит пути закупки компонентов [1]"China Aims to Produce Cars with 100% Domestic Chips by 2026," Asia Nikkei, nikkei.com. Эти силы коллективно поднимают рынок автомобильных переключателей, расширяя как объемы единиц, так и разнообразие функций переключателей.

Рост передовых информационно-развлекательных систем и функций ADAS

Связанные с облаком кокпиты, построенные на платформах Snapdragon от Qualcomm, требуют многофункциональных контроллеров, способных общаться с внешними датчиками, голосовыми помощниками и бэкендами беспроводных обновлений. Программируемая тактильная ручка Continental позволяет одному циферблату имитировать множество различных фиксаторов, удовлетворяя целям пространства и стиля в приборных панелях следующего поколения [2]"Variable Haptic Feedback Control Device Patent," Continental Automotive, continental-automotive.com. Критически важные для безопасности слои ADAS требуют переключателей, сертифицированных по ISO 26262, обеспечивающих резервированное срабатывание для таких функций, как удержание полосы движения. Послепродажный рынок модернизации ADAS, приближающийся к 1 млрд долларов США, расширяет адресуемый спрос среди старых транспортных средств, стремящихся к новым функциям безопасности.

Рост выпуска транспортных средств в развивающихся экономиках

Таиланд и Индонезия быстро становятся центрами производства электромобилей, поскольку японские, китайские и южнокорейские поставщики инвестируют в сокращение цепочек поставок. Бразилия остается одним из десяти ведущих мировых производителей, а Stellantis развертывает 30 млрд реалов (6,0 млрд долларов США) для закрепления регионального лидерства [3]"Stellantis Commits R$30 Billion to Latin America," Valor Econômico International, valorinternational.globo.com . Локализованное производство снижает логистические затраты и позволяет производителям переключателей настраивать продукты под региональные регулятивные требования, тем самым поддерживая импульс рынка автомобильных переключателей в долгосрочной перспективе.

Спрос на премиальные интерьеры с подсвеченными и емкостными переключателями

Растущая доля роскошных комплектаций теперь включает подсвеченные емкостные поверхности, которые адаптируют цвет и иконографию к режиму вождения. Патент Ford на многосветовой подсвеченный переключатель показывает, как стиль сливается с обратной связью пользователя. Керамические емкостные модели Schurter со степенью защиты IP67 соответствуют требованиям IATF 16949, предлагая при этом многоцветные варианты. Потребительские ожидания, сформированные смартфонами, делают перенастраиваемое освещение салона дифференциатором даже в массовых верхних комплектациях, расширяя горизонты принятия в рамках рынка автомобильных переключателей.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Волатильные цены на медь и редкоземельные элементы | -0.8% | Глобальные чувствительные к затратам сегменты | Краткосрочная перспектива (≤ 2 лет) |

| Переход к дисплей-ориентированным салонам | -0.6% | Северная Америка и ЕС премиум первыми | Среднесрочная перспектива (2-4 года) |

| Узкие места поставок в тактильных куполообразных субкомпонентах | -0.4% | Производственные центры Азиатско-Тихоокеанского региона | Краткосрочная перспектива (≤ 2 лет) |

| Более жесткие лимиты ЭМС, повышающие затраты на валидацию | -0.3% | Глобальное соответствие требованиям | Среднесрочная перспектива (2-4 года) |

| Источник: Mordor Intelligence | |||

Волатильные цены на медь и редкоземельное сырье

Цены на медь выросли почти на 20% после февраля 2024 года и готовы превысить 15,000 долларов США за тонну в 2025 году, увеличивая спецификацию материалов для каждого механического переключателя, использующего высокочистые контакты. Параллельные ограничения на китайский экспорт редкоземельных элементов уже вынудили к кратковременным остановкам производства у OEM, включая Suzuki и Ford. Производители переключателей хеджируют затраты на материалы, перепроектируют компоновку контактов и оценивают сплавы с меньшей массой для защиты маржи внутри рынка автомобильных переключателей.

Переход к дисплейным сенсорным интерфейсам

Приборные панели в стиле Tesla, содержащие только экраны, вдохновляют конкурентов заменять дискретные элементы управления виртуальными кнопками, сокращая количество переключателей на автомобиль. Тем не менее, регуляторы могут по-прежнему настаивать на физических интерфейсах для критически важных для безопасности задач, сохраняя основные объемы. Ребрендинг Continental в Aumovio подчеркивает поворот поставщика к программному обеспечению и большим дисплеям. Для производителей переключателей урок ясен: гибридные подходы - тонкие тактильные накладки, встроенные в стекло - будут ключевыми для защиты доли.

Сегментный анализ

По типу переключателей: механическое доминирование сталкивается с цифровыми нарушениями

Механические конструкции сохранили 93,82% выручки 2024 года, доказав свою надежность в экстремальных условиях температуры, пыли и вибрации. Кнопки обрабатывают высокочастотные пользовательские задачи, качающиеся блоки управляют бинарными функциями, а переключатели-лепестки управляют командами, установленными на рулевом колесе. Размер рынка автомобильных переключателей для механических вариантов прогнозируется стабильно расширяться даже по мере роста дисплеев, потому что коды безопасности продолжают требовать тактильных резервных элементов управления.

Сенсорные переключатели сегодня имеют скромный объем, но несут среднегодовой темп роста 8,17% до 2030 года, поскольку роскошные и массовые премиальные комплектации мигрируют к плоским освещенным панелям. Электростатическая ручка обратной связи Continental воспроизводит механические фиксаторы без шестерен, а паяемые тактильные купола Snaptron могут удвоить годовую производственную мощность. Эта конвергенция размывает границу: гибридные модули объединяют емкостное зондирование под тонкой пластиковой крышкой, но все еще генерируют щелчок, давая OEM свободу стиля при сохранении традиционного ощущения, ожидаемого на рынке автомобильных переключателей.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По применению: индикаторные системы лидируют, в то время как HVAC ускоряется

Элементы управления индикаторами владели 25,11% выручки 2024 года, потому что каждая юрисдикция предписывает надежную сигнализацию для поворотных, аварийных и предупредительных функций. Размер рынка автомобильных переключателей для применений индикаторов остается безопасным даже в полностью цифровых кокпитах, поскольку команды внешнего освещения должны работать при отказе экранов.

Интерфейсы HVAC зарабатывают самый быстрый среднегодовой темп роста 5,57% благодаря чувствительной к дальности тепловой логике в электромобилях. Процесс формования в пресс-форме Tokai Rika, уже используемый на Toyota Hiace, резко сокращает энергопотребление во время производства, обеспечивая при этом устойчивые к царапинам фасции. Элементы управления климатом не могут полностью исчезнуть в сенсорных экранах; пользователям нужен немедленный тактильный доступ к запотеванию или размораживанию, поддерживая спрос на всем рынке автомобильных переключателей.

По типу транспортных средств: легковые автомобили поддерживают лидерство в росте

Легковые автомобили генерировали 88,15% выручки 2024 года и разделяют самый высокий среднегодовой темп роста 5,51% до 2030 года, подпитываемый растущим владением среднего класса и более богатыми наборами электронных функций. Доля рынка автомобильных переключателей для легковых автомобилей выигрывает от чистого масштаба единиц плюс движение к персонализированным схемам освещения салона.

Коммерческие транспортные средства следуют подходу, ориентированному на долговечность. Шасси-подразделение ZF переориентируется на электрификацию грузовиков, даже сообщая о продажах в размере 22 млрд евро за первое полугодие 2024 года. Этот сегмент ценит прочные герметичные переключатели и увеличенные кнопки, способные выдерживать работу в перчатках, сохраняя отличительные требования потока внутри более широкого рынка автомобильных переключателей.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По каналам продаж: доминирование OEM встречает ускорение послепродажного рынка

OEM владели 86,25% выручки 2024 года, потому что переключатели должны тесно интегрироваться с жгутами проводов и внутривехикулярными сетями на заводе. Документация по безопасности и калибровка прошивки дополнительно закрепляют соглашения о поставках Tier 1.

Тем не менее, послепродажный рынок теперь показывает среднегодовой темп роста 7,25%. Владельцы автопарков держат транспортные средства в среднем 12,6 лет, стимулируя спрос на замену для компонентов с высоким циклом. Добавление Continental переключателей датчиков ADAS в свой каталог запасных частей показывает, как основные поставщики Tier 1 поворачиваются к электронной коммерции и дистрибьюторским каналам, тенденция, увеличивающая возможности рынка автомобильных переключателей вне производственных линий.

Географический анализ

Азиатско-Тихоокеанский регион возглавляет рынок автомобильных переключателей с 49,88% выручки в 2024 году, что делает его крупнейшим рынком сегодня. Укоренившиеся поставочные кластеры в Китае, Японии, Южной Корее и Индии, плюс надежные стимулы для электромобилей, удерживают регион впереди, поскольку глобальные OEM масштабируют местное производство. Программа первого электрического пикапа Таиланда и богатый никелем батарейный коридор Индонезии усиливают лидерство АТЭС.

Ближний Восток и Африка, хотя и меньше, показывают самый быстрый среднегодовой темп роста 7,58% до 2030 года. Трубопровод автомобильных проектов Саудовской Аравии на 2,9 млрд долларов США, включая электромобильный комплекс Ceer на 1,3 млрд долларов США, наряду с 50,000 общественных зарядных устройств, запланированных к 2025 году, ускоряет спрос на переключатели в экономиках Залива. Цель Дубая в 42,000 электромобилей к 2030 году еще больше расширяет разрыв в росте.

Северная Америка и Европа сохраняют сильные позиции, сочетая премиальные торговые марки с высокосодержательными системами ADAS и информационно-развлекательными системами. Южная Америка получает устойчивую основу, поскольку программа Stellantis в Бразилии на 30 млрд реалов (6,0 млрд долларов США) обеспечивает региональное производство. Поставщики, способные разместить производство рядом с финальной сборкой, остаются лучше всего позиционированными для навигации в развивающихся торговых и соответствующих давлениях.

Конкурентная среда

Глобальная конкуренция интенсивна, но фрагментирована. Alps Alpine, Continental и Bosch удерживают укоренившийся статус Tier 1 благодаря обширным записям валидации и глобальному присутствию. Решение Continental выделить свое автомобильное подразделение как Aumovio и включить его в листинг на Франкфуртской бирже в сентябре 2025 года сигнализирует о стратегическом повороте к программно-ориентированной электронике кокпита. Слияние Schaeffler с Vitesco в октябре 2024 года создает гиганта силовых агрегатов и электроники стоимостью 25 млрд евро, сосредоточенного на синергии электромобильности.

Экономия от масштаба имеет значение: Snaptron теперь производит более 100 миллионов тактильных куполов ежегодно, а предстоящая линия паяемых куполов может удвоить пропускную способность. Патентная активность растет вокруг тактильных, освещенных и силовых обратной связи дизайнов, которые помогают автопроизводителям сократить количество деталей при повышении воспринимаемого качества. Региональные претенденты в Китае и Индии эксплуатируют правила местного содержания для получения заявок на новые программы электромобилей, тянув рынок автомобильных переключателей к моделям двойных поставок, которые балансируют стоимость с геополитической устойчивостью.

Победившие поставщики сочетают оптимизированные по стоимости механические блоки для массовых программ с премиальными емкостными предложениями для роскошных комплектаций - все это при соблюдении мандатов резервирования ISO 26262. Те, кто укрепляет хеджи сырья и культивирует многоконтинентальные производственные площадки, лучше всего компенсируют волатильность меди и редкоземельных элементов, поддерживая маржи на фоне быстрой реорганизации интерьеров транспортных средств, обусловленной эволюцией рынка автомобильных переключателей.

Лидеры автомобильной переключательной отрасли

-

Alps Alpine Co. Ltd

-

Valeo SA

-

Robert Bosch GmbH

-

Continental AG

-

Leopold Kostal GmbH & Co. KG

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние развития отрасли

- Июнь 2025: Minda Corporation сотрудничала с Toyodenso Co. для производства передовых автомобильных переключателей для индийского рынка. Это партнерство направлено на поставку комплексных решений для двухколесных транспортных средств и легковых автомобилей, включая дизайн и производство. Новое производственное предприятие планируется создать в Нойде, Уттар-Прадеш, с ожидаемым началом операций во второй половине финансового года 2026-27.

- Март 2025: Infineon Technologies AG представила свое семейство переключателей Power PROFET™ + 24/48V, адаптированное для современных автомобильных энергосистем. Спроектированные для снижения потерь мощности в ситуациях высокого тока, эти устройства соответствуют строгим требованиям современных автомобильных электрических систем.

- Ноябрь 2024: NOVOSENSE Microelectronics, полупроводниковая фирма, известная своими высокопроизводительными аналоговыми и смешанного сигнала чипами, представила набор переключателей высокой стороны. Эти переключатели были разработаны для управления традиционными резистивными, индуктивными и галогенными лампами нагрузками в модулях управления кузовом автомобиля (BCM). Кроме того, они обслуживают большие емкостные нагрузки, обычно встречающиеся в первом и втором уровнях распределения питания в блоках зонального управления (ZCU).

Область глобального отчета о рынке автомобильных переключателей

Автомобильные переключатели управляют различными функциями, такими как освещение, запуск/остановка двигателя, управление зеркалами и другими в транспортном средстве.

Рынок автомобильных переключателей сегментирован по типу переключателей, применению, типу транспортных средств и географии. По типу переключателей рынок сегментирован на ручка, кнопка и сенсорная панель. По применению рынок сегментирован на переключатели индикаторных систем, переключатели электронных систем, HVAC и переключатели EMS. По типу транспортных средств рынок сегментирован на легковые автомобили и коммерческие транспортные средства. По географии рынок сегментирован на Северную Америку, Европу, Азиатско-Тихоокеанский регион и остальной мир. Для каждого сегмента размер рынка был определен на основе стоимости (доллары США).

| Механические переключатели | Ручка |

| Кнопка | |

| Качалка | |

| Тумблер/лепесток | |

| Сенсорные переключатели | Емкостная сенсорная панель |

| Тактильная поверхность обратной связи | |

| Многофункциональные/комбинированные модули |

| Переключатели индикаторных систем |

| Управление HVAC |

| Переключатели электростеклоподъемников и замков дверей |

| Переключатели управления рулевым колесом |

| Переключатели сидений и внутреннего комфорта |

| Переключатели освещения и стеклоочистителей |

| Переключатели управления двигателем (EMS) |

| Легковые автомобили |

| Легкие коммерческие автомобили |

| Средние и тяжелые коммерческие автомобили |

| OEM |

| Послепродажный рынок |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Остальная Северная Америка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка | |

| Европа | Германия |

| Соединенное Королевство | |

| Франция | |

| Италия | |

| Испания | |

| Россия | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Южная Корея | |

| Остальная Азиатско-Тихоокеанский регион | |

| Ближний Восток и Африка | Саудовская Аравия |

| Объединенные Арабские Эмираты | |

| Египет | |

| Турция | |

| Южная Африка | |

| Остальной Ближний Восток и Африка |

| По типу переключателей | Механические переключатели | Ручка |

| Кнопка | ||

| Качалка | ||

| Тумблер/лепесток | ||

| Сенсорные переключатели | Емкостная сенсорная панель | |

| Тактильная поверхность обратной связи | ||

| Многофункциональные/комбинированные модули | ||

| По применению | Переключатели индикаторных систем | |

| Управление HVAC | ||

| Переключатели электростеклоподъемников и замков дверей | ||

| Переключатели управления рулевым колесом | ||

| Переключатели сидений и внутреннего комфорта | ||

| Переключатели освещения и стеклоочистителей | ||

| Переключатели управления двигателем (EMS) | ||

| По типу транспортных средств | Легковые автомобили | |

| Легкие коммерческие автомобили | ||

| Средние и тяжелые коммерческие автомобили | ||

| По каналам продаж | OEM | |

| Послепродажный рынок | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Остальная Северная Америка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Европа | Германия | |

| Соединенное Королевство | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Россия | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Остальная Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | Саудовская Аравия | |

| Объединенные Арабские Эмираты | ||

| Египет | ||

| Турция | ||

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка автомобильных переключателей?

Рынок автомобильных переключателей составляет 44,08 млрд долларов США в 2025 году и, по прогнозам, вырастет до 57,31 млрд долларов США к 2030 году.

Какой тип переключателей имеет наибольшую долю рынка сегодня?

Механические конструкции доминируют с долей выручки 93,82% в 2024 году благодаря их доказанной тактильной надежности.

Почему элементы управления HVAC являются самым быстрорастущим применением?

Электромобили полагаются на точное тепловое управление для защиты дальности вождения, поэтому OEM интегрируют более сложные интерфейсы HVAC.

Какой регион расширяется наиболее быстро?

Сегмент Ближнего Востока и Африки регистрирует среднегодовой темп роста 7,58% до 2030 года, поддерживаемый крупномасштабными программами производства электромобилей и зарядной инфраструктуры в Саудовской Аравии и ОАЭ.

Последнее обновление страницы: