Размер и доля рынка автомобильных сидений

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 73.96 Миллиардов долларов США |

| Размер Рынка (2030) | 87.88 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 3.55% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка автомобильных сидений от Mordor Intelligence

Размер рынка автомобильных сидений оценивается в 71,45 млрд долл. США в 2025 году и ожидается, что достигнет 85,07 млрд долл. США к 2030 году, что отражает стабильный CAGR 3,55%. Рост остается положительным, поскольку электрификация, функции автономного вождения и растущее предпочтение премиального комфорта стимулируют изменения в дизайне каркасов сидений, подушек и электроники. Автопроизводители продолжают указывать более легкие конструкции для компенсации веса батарей, в то время как потребители предпочитают сиденья с электроприводом, вентиляцией и массажными функциями, которые повышают среднюю цену продажи. Волатильность цен на сырье и жесткие правила безопасности создают давление на затраты по всей цепочке создания стоимости, тем не менее поставщики первого уровня сохраняют ценовое преимущество из-за их глубокой интеграции с программами транспортных средств. Азиатско-Тихоокеанский регион лидирует по объемному спросу и внедрению технологий, поскольку китайские, индийские и японские заводы расширяют мощности как для платформ с двигателями внутреннего сгорания, так и для электрических.

Ключевые выводы отчета

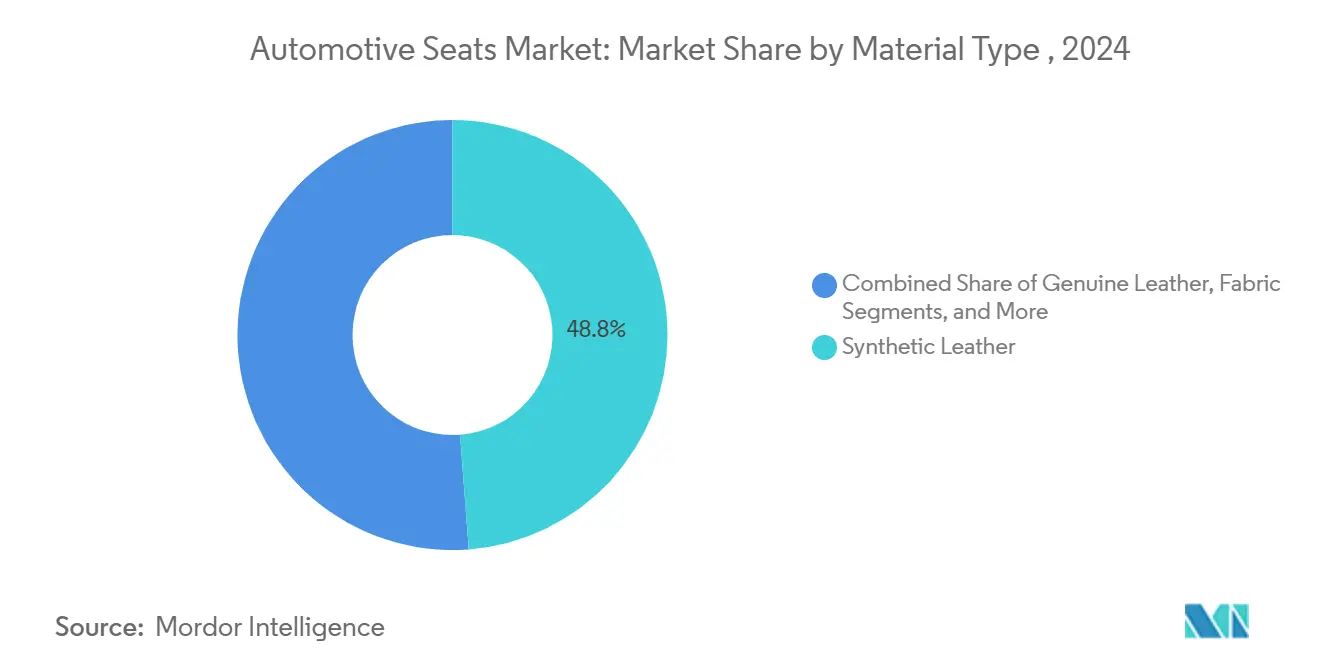

- По типу материала синтетическая кожа занимала 48,75% размера рынка автомобильных сидений в 2024 году и прогнозируется рост с CAGR 5,44% до 2030 года.

- По технологии стандартные (ручные) сиденья составляли 58,25% доли выручки в 2024 году, в то время как вентилируемые сиденья готовы расширяться с CAGR 6,12% до 2030 года.

- По каналу продаж программы OEM доминировали с 91,24% доли выручки в 2024 году, в то время как канал вторичного рынка прогнозируется расти с CAGR 7,85% до 2030 года.

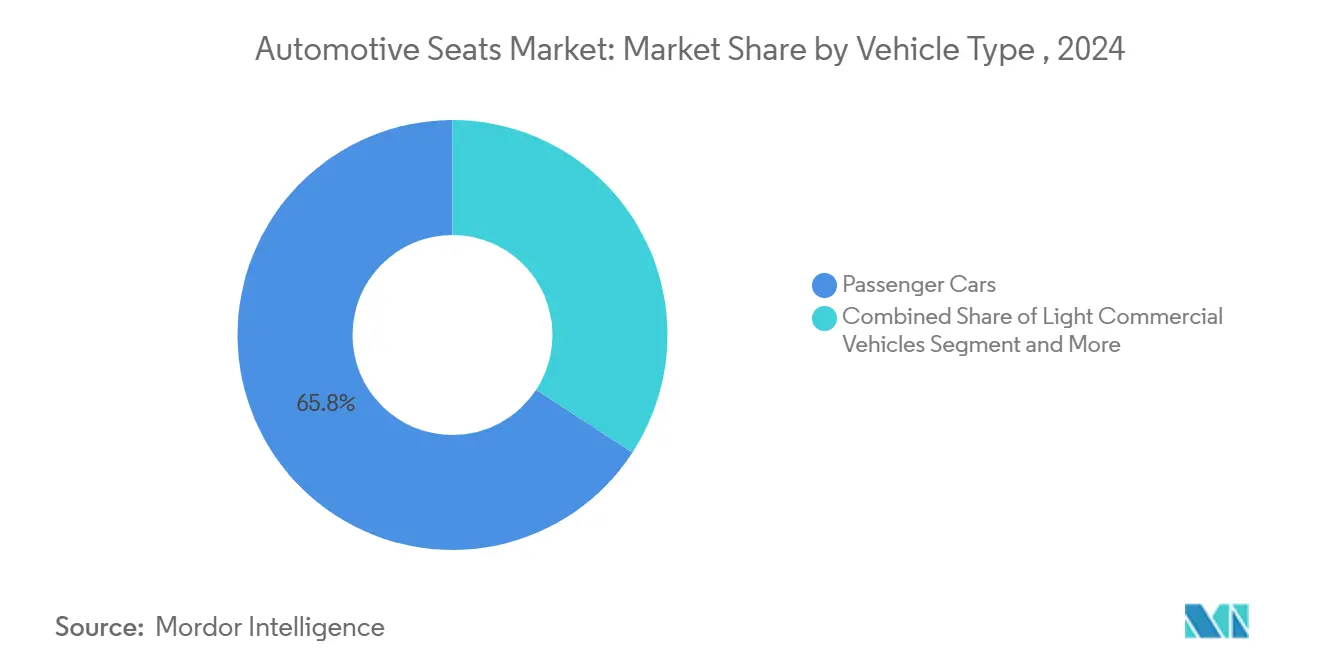

- По типу транспортного средства легковые автомобили представляли 65,81% мировой выручки в 2024 году при росте с CAGR 3,66%.

- По типу сиденья форматы скамеек и раздельных скамеек лидировали с 48,55% доли выручки в 2024 году; ковшеобразные сиденья прогнозируются показать самый быстрый CAGR 5,67% до 2030 года.

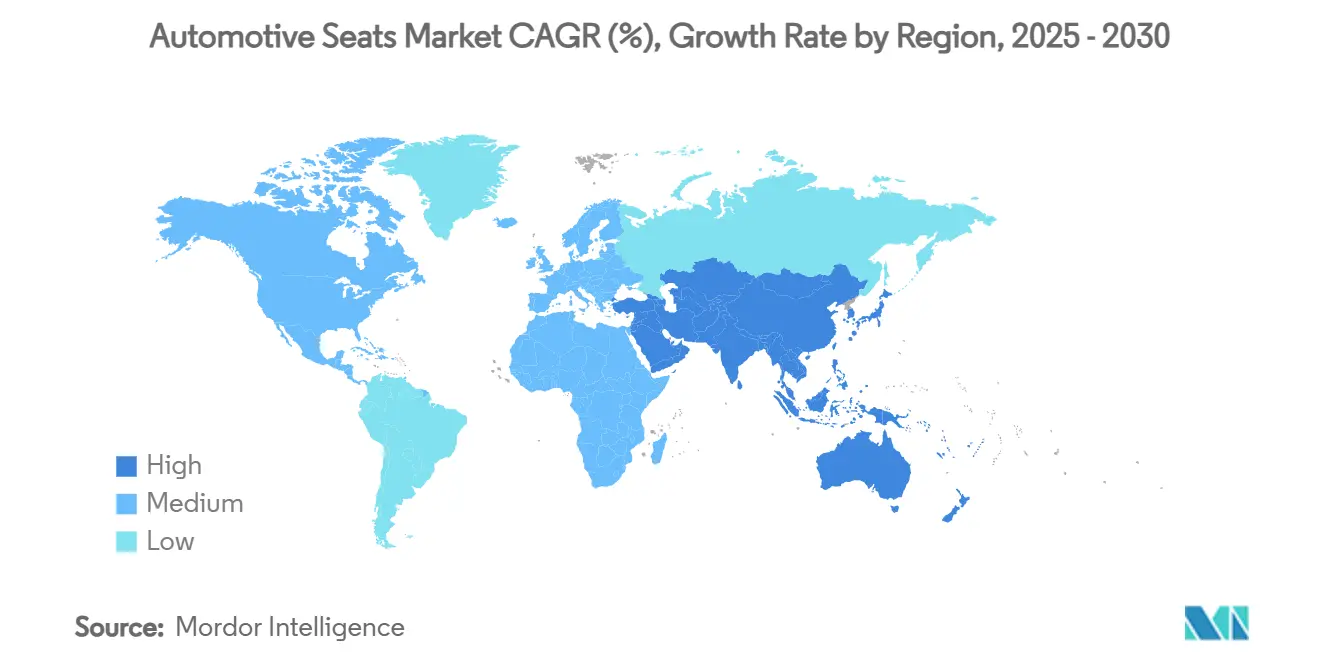

- По географии Азиатско-Тихоокеанский регион захватил 46,85% доли рынка автомобильных сидений в 2024 году; прогнозируется показать самый быстрый CAGR 3,75% до 2030 года.

Глобальные тенденции и инсайты рынка автомобильных сидений

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая значимость | Временные рамки влияния |

|---|---|---|---|

| Рост мирового производства легких транспортных средств, особенно внедорожников | +0.8% | Глобально, во главе с АТЭС | Среднесрочная перспектива (2-4 года) |

| Растущий спрос на сиденья с электроприводом, вентиляцией и массажем | +0.6% | Северная Америка и ЕС | Долгосрочная перспектива (≥ 4 лет) |

| Легкие сиденья для достижения целей по CO₂ | +0.5% | Фокус на ЕС, распространение глобально | Долгосрочная перспектива (≥ 4 лет) |

| Гибкие планировки салона на платформах EV skateboard | +0.4% | Китай и глобальные центры электромобилей | Среднесрочная перспектива (2-4 года) |

| Флоты MaaS, нуждающиеся в прочной, легко очищаемой отделке | +0.3% | Городская Северная Америка и ЕС | Среднесрочная перспектива (2-4 года) |

| Системы мониторинга пассажиров с поддержкой ИИ | +0.2% | Премиальные сегменты по всему миру | Долгосрочная перспектива (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Рост мирового производства легких транспортных средств, особенно внедорожников

Внедорожники достигли 54% мировых продаж автомобилей в 2024 году, увеличивая содержание сидений на транспортное средство и повышая спрос на усиленные боковые валики, многорядные конфигурации и премиальную отделку. Производители Азиатско-Тихоокеанского региона получают выгоду, поскольку располагаемый доход и урбанизация повышают проникновение внедорожников. Электрические внедорожники получают дополнительный импульс; 20% продаж внедорожников в 2023 году были полностью электрическими, что вызвало новые заказы на легкие каркасы и интегрированное тепловое управление, компенсирующее массу батареи. Международное энергетическое агентство сообщает, что большинство внедорожников по-прежнему работают на ископаемом топливе, оставляя значительный потенциал для электрифицированных инноваций в области сидений, интегрирующих активное охлаждение, обогрев и оптимизированные по весу корпуса [1]"Global EV Outlook 2024," International Energy Agency, iea.org.

Растущий потребительский спрос на сиденья с электроприводом, вентиляцией и массажем

Премиальные функции, когда-то ограниченные люксовыми брендами, все чаще появляются в моделях среднего сегмента. Платформа ComfortMax от Lear Corporation сокращает время отклика отопления и вентиляции на 40% и вдвое снижает сложность сборки, обеспечивая масштабное внедрение OEM [2]"ComfortMax Technology Overview," Lear Corporation, lear.com. Вентилируемые сиденья представляют самый быстрорастущий технологический сегмент с CAGR 6,12%, поскольку тепловой комфорт помогает электромобилям сохранять запас хода. Массажные системы теперь включают биометрическую обратную связь для снижения стресса пассажиров, превращая сиденья в центры благополучия и открывая повторяющиеся доходы через программные обновления.

Стремление автопроизводителей к легким сиденьям для достижения целей по CO₂

Поставщики применяют пластики, усиленные углеродным волокном, магний и композиты из натуральных волокон для сокращения массы сидений на 20-60%. Концептуальное спортивное сиденье BMW с использованием полимеров растительного происхождения сокращает углеродный след на 90% по сравнению с обычным ковшеобразным дизайном [3]"M Visionary Materials Seat Concept," BMW Group, bmwgroup.com. Каждый удаленный килограмм увеличивает запас хода электромобиля и помогает автопроизводителям избегать штрафов за выбросы в регионах с ужесточающимися лимитами для автопарка.

Электрифицированные платформы skateboard, обеспечивающие гибкие планировки салона

Конструкции с батареями в полу устраняют туннели и выхлопные трассы, освобождая внутреннее пространство. Салон XiM25 от Yanfeng показывает поворачивающиеся сиденья нулевой гравитации в сочетании с интегрированной защитой от столкновений для использования этого пространства. Поворотные передние сиденья на 270 градусов от Magna запускаются в массовое производство в конце 2024 года для китайского OEM, иллюстрируя коммерческую волну гибких пакетов сидений.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая значимость | Временные рамки влияния |

|---|---|---|---|

| Волатильные цены на кожу, пенопласт и полимеры | -0.7% | Глобально, остро в АТЭС | Краткосрочная перспектива (≤ 2 лет) |

| Эскалация затрат на тестирование безопасности и гомологации | -0.5% | ЕС и Северная Америка | Среднесрочная перспектива (2-4 года) |

| Медленные циклы обновления у устаревших OEM | -0.3% | Зрелые рынки | Долгосрочная перспектива (≥ 4 лет) |

| Альтернативные системы комфорта, снижающие премиальный спрос | -0.2% | Развитые рынки | Среднесрочная перспектива (2-4 года) |

| Источник: Mordor Intelligence | |||

Волатильные цены на кожу, пенопласт и передовые полимеры

Цены на сталь более чем удвоились между 2020 и 2021 годами, а содержание сырьевых материалов на транспортное средство выросло с 2 200 до 4 125 долл. США, сжимая маржу поставщиков сидений. Пенополиуретан, покрывающий более 90% подушек сидений, отслеживает колебания цен на нефть, подвергая производителей скачкам затрат, которые трудно передать в середине программы. Поставщики реагируют изменением геометрии подушек для уменьшения объема пенопласта и квалификацией смесей переработанных полимеров.

Жесткие затраты на тестирование безопасности и гомологации

Обновленные правила FMVSS 207 и FMVSS 210 в Соединенных Штатах требуют дополнительных динамических тестов и тестов крепления, увеличивая капитальные затраты на приспособления, такие как устройства приложения силы стоимостью 8 000 долл. США. Европейские регулирования добавляют протоколы бокового удара и характеристик при хлыстовой травме, растягивая графики тестирования и повышая бюджеты сертификации, особенно для небольших участников.

Сегментный анализ

По типу материала: синтетическая кожа балансирует стоимость и эстетику

Синтетическая кожа занимала 48,75% доли рынка автомобильных сидений в 2024 году и прогнозируется рост с CAGR 5,44%, подчеркивая ее двойную привлекательность доступности и премиального вида. Программы оригинального оборудования ценят их постоянное зерно, устойчивость к пятнам и упрощенную очистку, что снижает гарантийные претензии в флотском обслуживании. Ткань остается укоренившейся в базовых моделях, в то время как натуральная кожа сохраняется в верхнем сегменте, но сталкивается с проблемами устойчивости и волатильности поставок. Натуральные волокна, такие как лен и конопля, входят в спинки сидений и усиления подушек, поскольку OEM стремятся к циркулярным материалам, но ценовые премии по-прежнему ограничивают объемное развертывание.

Отделка SofTex от Toyota производит на 85% меньше CO₂ во время производства по сравнению с натуральной кожей, помогая компании соответствовать целям по средним выбросам автопарка. Continental и Magna прототипируют биопеноподушки, которые облегчают переработку, исключая смешанные материальные адгезивы. Такие разработки сигнализируют о сдвиге к мономатериальным подушкам, разработанным для простой разборки в конце срока службы транспортного средства для соответствия европейским директивам циркулярной экономики.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По технологии: стандартные сиденья доминируют, вентилируемые системы растут

Ручные регуляторы по-прежнему занимают 58,25% мировой доли в 2024 году, отражая чувствительность к стоимости на развивающихся рынках и в базовых комплектациях. Вентилируемые варианты, однако, показывают CAGR 6,12%, демонстрируя, как покупатели вознаграждают тепловой комфорт как в жарком, так и в холодном климате. Обогреваемые опции остаются основой в Северной Америке, в то время как электрические регуляторы формируют мост между эконом и люксовыми линиями, предлагая профили памяти и поясничные модули без сложной интеграции HVAC.

Умные сиденья, отслеживающие осанку и жизненные показатели, быстро развиваются в премиальных электромобилях. Hyundai Transys упаковывает низкоэнергетические углеродно-волоконные нагреватели, динамические алгоритмы ухода за телом и функции наклона для прохода в Kia EV9, доказывая путь массового производства для полностью программно-определенного комфорта. Поставщики также встраивают блоки управления с возможностью обновления по воздуху, позволяя разблокировать будущие функции, которые распространяют доходы за пределы точки продажи.

По каналу продаж: интеграция OEM доминирует, но онлайн-вторичный рынок набирает обороты

Контракты OEM составляли 91,24% выручки 2024 года, поскольку сиденья должны соответствовать структурам безопасности, электронике и характеристикам краш-тестов. Автопроизводители блокируют решения о поставках рано, создавая высокие затраты переключения, которые защищают долю поставщиков первого уровня. Крупные поставщики осуществляют последовательность точно в срок рядом с заводами окончательной сборки для сокращения запасов и гарантийного воздействия при соблюдении правил регионального содержания.

Спрос на вторичном рынке, однако, растет с CAGR 7,85%, поскольку средний возраст американского транспортного средства достигает 12,6 лет, а владельцы ищут обновления интерьера, модернизированные обогреватели и индивидуальные чехлы. Электронная коммерция обеспечивает комплекты прямо потребителю, которые обходят дилерские наценки, и более 60% продаж специального оборудования теперь происходят от покупателей моложе 45 лет, которые принимают решения о покупке онлайн. Цифровые инструменты подгонки, видеоуроки и быстрая доставка сокращают время установки, поощряя самостоятельные обновления, которые продлевают срок службы транспортного средства и персонализируют салоны в соответствии с потребностями образа жизни.

По типу транспортного средства: легковые автомобили лидируют, коммерческие платформы создают новые ниши

Легковые автомобили сгенерировали 65,81% выручки 2024 года с прогнозом CAGR 3,66%, отражая сильное принятие внедорожников и кроссоверов, которое увеличивает количество сидений и содержание отделки. Покупатели ожидают многорядную гибкость, электрический наклон и крепления для детских сидений, которые соответствуют строгим правилам безопасности, что повышает стоимость сидений на транспортное средство.

Легкие коммерческие фургоны и междугородние автобусы формируют растущую чувствительную к весу нишу, поскольку расширяются логистика электронной коммерции и электрификация общественного транспорта. Производители сидений предлагают тонкие корпуса и быстросменные подушки, которые сохраняют полезную нагрузку и увеличивают запас хода. Электрические транспортные средства для доставки на последней миле предпочитают прочные синтетические покрытия для легкой очистки между сменами, в то время как флоты грузовиков указывают ковшеобразные сиденья с пневматической подвеской, которые снижают усталость водителя, поддерживая удержание на напряженных рынках труда.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По типу сиденья: форматы скамеек сохраняют объем, ковшеобразные сиденья продвигают технологические границы

Скамейки и раздельные скамейки захватили долю 48,55% в 2024 году, максимизируя ширину салона в пикапах, семейных внедорожниках и минибусах. Их простые механизмы скольжения и складывания сохраняют низкие затраты для покупателей развивающихся рынков и флотских операторов, которые приоритизируют вместимость пассажиров. Складные дополнительные сиденья добавляют временные места в кабинах экипажа грузовиков и коммерческих фургонов, удовлетворяя многоцелевые потребности без перепроектирования всего интерьера.

Ковшеобразные сиденья, прогнозируемые расти с CAGR 5,67%, доминируют в спортивных и люксовых сегментах, где покупатели платят премии за боковую поддержку, интегрированные подушки безопасности и индивидуальный стиль. Капитанские кресла в трехрядных внедорожниках обеспечивают проходы для прохода и индивидуальные климатические зоны, повышая воспринимаемую роскошь. Детские сиденья безопасности продолжают стимулировать инновации в защите от бокового удара и простоте защелки ISOFIX, в то время как производительные бренды экспериментируют с корпусами из переработанного углерода, валиками тактильной обратной связи и аудиопреобразователями в сиденье, которые повышают вовлеченность во время режимов автономного путешествия.

Географический анализ

Азиатско-Тихоокеанский регион лидирует с 46,85% выручки и прогнозом CAGR 3,75%, подпитываемый бумом электромобилей в Китае, быстрорастущим сегментом компактных внедорожников в Индии и устойчивыми инвестициями Японии в электронику сидений. Прогнозируется, что Китай достигнет 45% проникновения электромобилей в продажи новых автомобилей в 2025 году, поддерживая занятость поставщиков сидений с более легкими каркасами и интегрированными охлаждающими конструкциями. Индийские политики, субсидирующие электрические трехколесники и фургоны для доставки, ускоряют спрос на прочную, низкообслуживаемую отделку, подходящую для циклов высокого использования. Японские новаторы, такие как Toyota Boshoku, представляют релаксационные сиденья с движением качающегося кресла и персонализированным звуком, демонстрируя стремление региона к целостному комфорту пассажиров.

Европа фокусируется на сокращении выбросов и возможности переработки. Регулирования ужесточают отслеживаемость материалов и учет углерода жизненного цикла, поощряя сиденья, построенные из биопенопластов и легко разделяемых покрытий. Платформа грузовых сидений FORVIA заявляет о 40% меньшем CO₂ по сравнению с обычными конструкциями, доказывая, что соответствие может сосуществовать с комфортом водителя. Северная Америка, характеризующаяся высокой долей пикапов и внедорожников, показывает растущую стандартизацию вентилируемых и обогреваемых сидений в моделях средней комплектации. Поставщики используют близость к центрам производства Детройта и Мексики для локализации штамповки металла и производства подушек, снижая логистический риск и соответствуя правилам регионального содержания US-MCA.

Ближний Восток, Африка и Южная Америка обеспечивают долгосрочный потенциал расширения. Правительства поддерживают местную сборку для развития автомобильных экосистем, создавая возможности для упрощенных, рентабельных скамеек и дополнительных сидений, которые соответствуют требованиям пересеченной местности. Флотские покупки в секторах поездок и минибусов открывают спрос на синтетическую кожу, легко очищаемую, и быстросменные модули сидений, которые сохраняют время работы в средах с ограниченной сервисной инфраструктурой.

Конкурентная среда

Рынок автомобильных сидений остается олигополистическим. Adient, Lear, Forvia и Toyota Boshoku являются поставщиками высшего уровня, которые поставляют большинство основных программ транспортных средств. Их масштаб открывает выгодные закупки, внутреннюю обработку металла и глобальное управление программами, что переводится в ценовую устойчивость во время скачков сырьевых материалов. В то же время давление инноваций растет, поскольку стартапы электромобилей ищут умные, легкие системы сидений в сжатые сроки.

Поставщики первого уровня преследуют параллельные стратегии: операционную эффективность в высокообъемных каркасах и дифференцирующую технологию в премиальных модулях. Приобретение Lear Corporation WIP Industrial Automation под своей дорожной картой IDEA встраивает робототехнику и цифровые двойники в сборку подушек, нацеливаясь на меньшие дефекты и более быстрые смены модели. Forvia развертывает композиты NAFILean из натуральных волокон для сокращения массы и повышения учетных данных устойчивости, поддерживая соответствие OEM с входящими регулированиями жизненного цикла. Toyota Boshoku инвестирует в функции управления звуком и очистки воздуха, интегрированные в подголовники, привлекая покупателей, заботящихся о благополучии.

Риск разрушения исходит от технологических участников, которые прививают датчики, мехатронику и программное обеспечение на обычные каркасы. Электронные фирмы сотрудничают напрямую с производителями электромобилей, обходя долгие автомобильные циклы обновления. Поставщики сидений противодействуют, открывая модульные электронные архитектуры и партнерство в облачных сервисах данных, которые монетизируют аналитику использования сидений. По мере прогресса автономных функций конфигурации поворота и лежака привлекают новых конкурентов мебели, побуждая действующих лиц расширять дизайнерские возможности за пределы традиционных форм-факторов.

Лидеры индустрии автомобильных сидений

-

Lear Corporation

-

Adient PLC

-

Forvia SE

-

Toyota Boshoku Corporation

-

Magna International Inc.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние разработки в индустрии

- Февраль 2025 года: Lear Corporation подтвердила интеграцию ComfortMax на транспортных средствах General Motors, начиная со второго квартала 2025 года, предлагая на 40% более быстрый тепловой отклик и на 50% меньшую сложность сборки.

- Октябрь 2024 года: Yanfeng представила умный салон XiM25 для поколения Z с адаптивными сиденьями нулевой гравитации и интегрированной защитой SafeUnit™.

- Сентябрь 2024 года: FORVIA представила портфолио легких грузовых сидений на IAA Transportation 2024, которое достигает до 40% сокращения CO₂.

- Июнь 2024 года: Magna обеспечила контракт на реконфигурируемые сиденья с поворотными передними сиденьями на 270 градусов для китайского OEM, входящий в массовое производство в четвертом квартале 2024 года.

Сфера применения глобального отчета о рынке автомобильных сидений

Назначение автомобильного сиденья - обеспечивать комфорт водителю. Движущиеся автомобили могут передавать вибрации, близкие к резонансной частоте человеческого позвоночника в 3 Гц, поэтому амортизирующий агент особенно важен. Для размещения различных типов тела основание обычно может перемещаться вперед и назад по металлическим направляющим, а также вверх и вниз. Это движение осуществляется через использование либо ручных защелок, либо электрических рычагов.

Рынок автомобильных сидений сегментирован по типу материала (синтетическая кожа, натуральная кожа и ткань), технологии (стандартные сиденья, сиденья с электроприводом, вентилируемые сиденья и другие сиденья), продажам (OEM и вторичный рынок) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион и остальной мир). Отчет предлагает размер рынка в стоимости (млрд долл. США) и прогнозы для всех вышеуказанных сегментов.

| Синтетическая кожа |

| Натуральная кожа |

| Ткань |

| Натуральное волокно и прочее |

| Стандартные (ручные) сиденья |

| Сиденья с электроприводом |

| Вентилируемые сиденья |

| Обогреваемые сиденья |

| Массажные сиденья |

| Умные / ИИ-интегрированные сиденья |

| OEM |

| Вторичный рынок |

| Легковые автомобили |

| Легкие коммерческие транспортные средства |

| Средние и тяжелые коммерческие транспортные средства |

| Двух- и трехколесные транспортные средства |

| Скамейки / раздельные скамейки |

| Ковшеобразные сиденья |

| Капитанские / индивидуальные сиденья |

| Детские сиденья безопасности |

| Складные / дополнительные сиденья |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Остальная Северная Америка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Россия | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Южная Корея | |

| Остальной Азиатско-Тихоокеанский регион | |

| Ближний Восток и Африка | Саудовская Аравия |

| Объединенные Арабские Эмираты | |

| Египет | |

| Турция | |

| Южная Африка | |

| Остальной Ближний Восток и Африка |

| По типу материала | Синтетическая кожа | |

| Натуральная кожа | ||

| Ткань | ||

| Натуральное волокно и прочее | ||

| По технологии | Стандартные (ручные) сиденья | |

| Сиденья с электроприводом | ||

| Вентилируемые сиденья | ||

| Обогреваемые сиденья | ||

| Массажные сиденья | ||

| Умные / ИИ-интегрированные сиденья | ||

| По каналу продаж | OEM | |

| Вторичный рынок | ||

| По типу транспортного средства | Легковые автомобили | |

| Легкие коммерческие транспортные средства | ||

| Средние и тяжелые коммерческие транспортные средства | ||

| Двух- и трехколесные транспортные средства | ||

| По типу сиденья | Скамейки / раздельные скамейки | |

| Ковшеобразные сиденья | ||

| Капитанские / индивидуальные сиденья | ||

| Детские сиденья безопасности | ||

| Складные / дополнительные сиденья | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Остальная Северная Америка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Россия | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Южная Корея | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | Саудовская Аравия | |

| Объединенные Арабские Эмираты | ||

| Египет | ||

| Турция | ||

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

Ключевые вопросы, освещенные в отчете

Каков текущий размер рынка автомобильных сидений?

Рынок составляет 71,45 млрд долл. США в 2025 году и прогнозируется достичь 85,07 млрд долл. США к 2030 году.

Какой регион обеспечивает наивысший спрос на автомобильные сиденья?

Азиатско-Тихоокеанский регион держит наибольшую долю в 46,85% и также является самым быстрорастущим регионом с CAGR 3,75% до 2030 года.

Почему вентилируемые сиденья набирают популярность так быстро?

Вентилируемые сиденья улучшают тепловой комфорт и помогают электромобилям экономить заряд батареи, что приводит к прогнозируемому CAGR сегмента в 6,12%.

Как выбор материала влияет на прибыльность производителей сидений?

Синтетическая кожа предлагает привлекательное сочетание стоимости, долговечности и внешнего вида, занимая долю 48,75% и помогая поставщикам управлять волатильностью сырьевых материалов.

Последнее обновление страницы: