Размер и доля рынка автомобильных датчиков дождя

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 5.66 Миллиардов долларов США |

| Размер Рынка (2030) | 7.63 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 6.15% CAGR |

| Самый Быстрорастущий Рынок | Южная Америка |

| Самый Большой Рынок | Европа |

| Концентрация Рынка | Средний |

Ключевые игроки *Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. | |

Анализ рынка автомобильных датчиков дождя от Mordor Intelligence

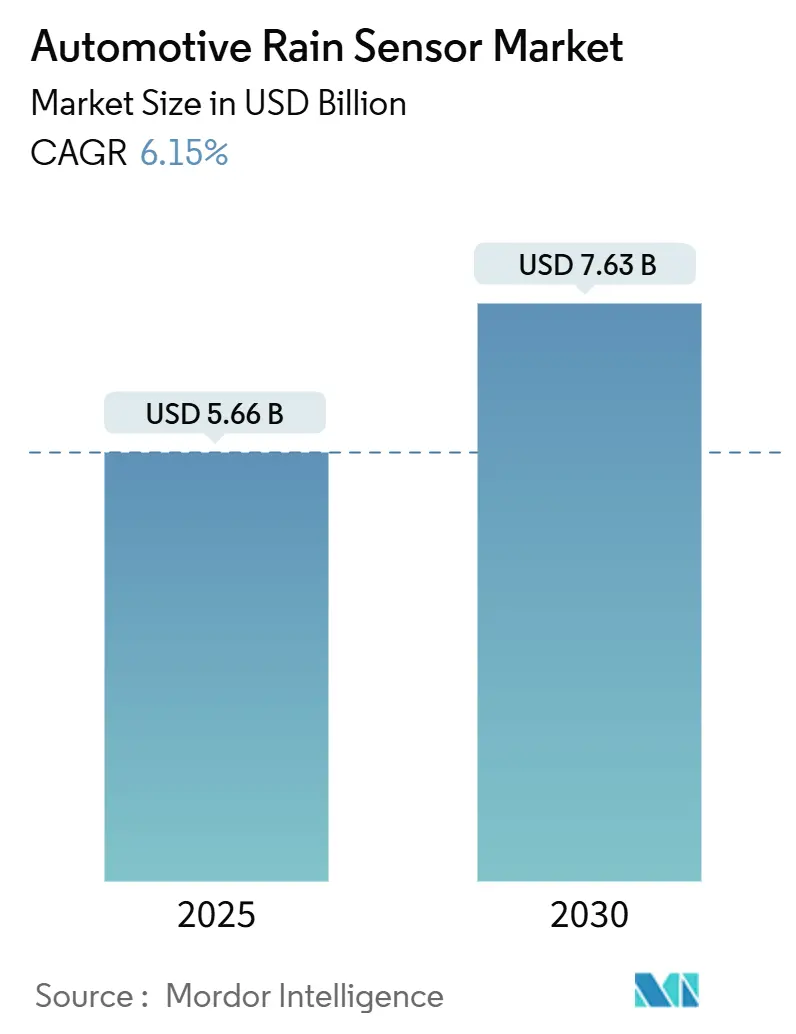

Рынок автомобильных датчиков дождя в настоящее время составляет 5,66 миллиарда долларов США в 2025 году и, по прогнозам, достигнет примерно 7,63 миллиарда долларов США к 2030 году, что отражает CAGR 6,15%. Устойчивая электрификация, растущее внедрение систем помощи водителю уровня 2+ и регулятивный импульс продолжают смещать датчики дождя от дополнений комфорта к критически важным для безопасности входам восприятия. Объединение функций ADAS, миниатюризация полупроводников и программные стеки, готовые к подписке, расширяют адресуемую базу, в то время как инновации MEMS по снижению стоимости расширяют доступ для объемных сегментов. Усиленная конкуренция поставщиков со стороны производителей чипов также сжимает маржи по оборудованию, но ускоряет функциональные обновления через интегрированные оптические, емкостные и влажностные модули[1]How rain-light sensors can provide comfort and safety,

HELLA, hella.com. В совокупности эти силы поддерживают многолетнюю траекторию трансформации рынка автомобильных датчиков дождя, поскольку автопроизводители перестраивают электрические архитектуры транспортных средств вокруг централизованных доменов, способных к обновлению по воздуху.

Ключевые выводы отчета

- По типу транспортного средства легковые автомобили занимали 71,23% доли рынка автомобильных датчиков дождя в 2024 году и, как ожидается, будут лидировать с устойчивым CAGR 6,55% до 2030 года.

- По технологии оптические (CCD/CMOS) решения командовали 81,64% выручки 2024 года; емкостные/MEMS системы являются самыми быстрорастущими с CAGR 8,83%.

- По применению автоматическое управление стеклоочистителями составляло 64,47% в 2024 году; модули слияния датчиков ADAS растут с ведущим CAGR 10,65%.

- По каналу продаж установки OEM доминировали с долей 92,71%; модернизационные единицы вторичного рынка будут расти с CAGR 12,90% до 2030 года.

- По географии Европа лидировала с долей выручки 37,84% в 2024 году, тогда как Южная Америка, по прогнозам, покажет самый быстрый CAGR 10,33% до 2030 года.

Глобальные тенденции и инсайты рынка автомобильных датчиков дождя

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Растущее проникновение мандатов многофункционального экологического зондирования | +1.8% | Глобально, во главе с Европой и Северной Америкой | Среднесрочный период (2-4 года) |

| Электрификация и более высокие бортовые архитектуры напряжения | +1.5% | Глобально, концентрируется в Китае, ЕС, Северной Америке | Среднесрочный период (2-4 года) |

| Регулятивный толчок к автоматическим системам стеклоочистителей | +1.2% | Европа, Северная Америка, расширение в APAC | Долгосрочный период (≥ 4 лет) |

| Растущий потребительский спрос на комфорт и удобство | +0.9% | Глобально, сильнее всего на развивающихся рынках | Краткосрочный период (≤ 2 лет) |

| Требование к зондированию чистоты для лобовых HUD | +0.6% | Премиальные сегменты глобально | Долгосрочный период (≥ 4 лет) |

| OTA обновления разблокируют подписочную автоматизацию стеклоочистителей | +0.3% | Северная Америка, Европа, отдельные рынки APAC | Долгосрочный период (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Растущее проникновение ADAS мандатирует многофункциональное экологическое зондирование

Стеки восприятия уровня 2+ и уровня 3 требуют точных данных о каплях дождя, свете и тумане для поддержания чистоты камерных линз и окон LiDAR, переквалифицируя датчик из дополнения комфорта в основной элемент безопасности. Европейские программы OEM сопрягают оптические датчики дождя с каналами влажности и света на одной печатной плате для уменьшения веса жгута проводов и унифицированной диагностики[2]Ricks, Lamar Sensor fusion expanding in step with advancing vehicle sophistication,

SAE, sae.org. Китайские бренды воспроизводят архитектуру для соответствия предстоящей оценке видимости NCAP, в то время как североамериканские производители грузовиков встраивают обнаружение дождя в кластеры переднего обзора для расширения времени работы автоматического экстренного торможения. Высокоразрешающие CCD массивы улучшают классификацию капель, питая программное обеспечение слияния, которое модулирует скорость стеклоочистителей, адаптивные фары и логику дефростера в одном контуре управления. Следовательно, команды закупок теперь сравнивают производительность с метриками синергии радар-камера, а не только с задержкой стеклоочистителя, делая победы мультисенсора ключевыми для конвейеров доходов уровня 1.

Электрификация и более высокие бортовые архитектуры напряжения ускоряют внедрение

E-платформы, работающие при 400 В и 800 В, предлагают стабильный запас мощности для ASIC обработки сигналов и лазерно-обрезанных VCSEL излучателей, которые превосходят 12 В аналоги при высоковлажных переходных процессах. Централизованные вычислительные домены передают необработанные векторы капель по защищенным CAN-FD связям в зональные контроллеры, где модели машинного обучения уточняют время протирки, продлевая срок службы щеток и снижая нагрузку HVAC. Обновления микропрограммного обеспечения по воздуху позволяют OEM итеративно настраивать пороги обнаружения, открывая уровни доходов по мере использования, привязанные к предиктивным оповещениям о техническом обслуживании. Бренды электромобилей на батареях, таким образом, позиционируют датчики дождя как активы управления энергией, сокращая циклы запотевания окон до 6%, а не как пассивные аксессуары для стекла.

Регулятивный толчок к автоматическим системам стеклоочистителей

Пересмотры Регламента ООН 104 и FMVSS 104 расширяются от мандатов производительности к предписывающим пунктам автоматизации, эффективно превращая датчики в необходимость соответствия, а не в роскошные опции[3]49 CFR 571.104 -- Standard No. 104; Windshield wiping and washing systems,

National Highway Traffic Safety Administration, Department of Transportation, ecfr.gov. Путь омологации легковых автомобилей Германии 2026 года уже включает автоматизированную функцию стеклоочистителя в приложения одобрения типа ADAS, выравниваясь с дорожной картой Vision-Zero Франции. Похожие проекты в Законе о дорожных транспортных средствах Японии сигнализируют о последующих действиях Азиатско-Тихоокеанского региона к 2028 году. Регулятивная определенность стимулирует объемные обязательства, которые снижают риск расширения заводов поставщиков, особенно для оптической упаковки кристаллов в Восточной Европе и формовки корпусов датчиков в Северной Америке.

Растущий потребительский спрос на функции комфорта и удобства

Технологическое просачивание вниз переопределяет рынок автомобильных датчиков дождя, поскольку покупатели A- и B-сегментов теперь приравнивают автоматическое протирание к удобству уровня смартфона. Информационно-развлекательные кластеры, готовые к подписке, выделяют живую графику интенсивности погоды, получаемую от датчика, геймифицируя эко-вождение путем оценки ненужных циклов стеклоочистителя. Южноамериканские сборщики объединяют датчики дождя с панорамными крышами в базовых комплектациях для повышения воспринимаемой стоимости, в то время как индийские OEM оснащают топовые хэтчбеки для дифференциации от флотов каршеринга. По мере роста готовности платить поставщики уровня 2 развертывают многополостные линзовые инструменты, которые снижают стоимость за единицу, сохраняя интактной наращивающую маржу динамику для сборщиков.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Высокая чувствительность к цене в автомобилях начального уровня A/B-сегмента | -1.4% | Индия, АСЕАН, Латинская Америка, Восточная Европа | Краткосрочный период (≤ 2 лет) |

| Нехватка автомобильных фотодиодов и VCSEL | -1.1% | Глобальное влияние на цепочку поставок | Среднесрочный период (2-4 года) |

| Гетерогенность дизайна лобового стекла повышает стоимость валидации | -0.8% | Глобально, особенно влияющее на поставщиков уровня 2/3 | Среднесрочный период (2-4 года) |

| Конкуренция от стеков ADAS только с камерой | -0.6% | Премиальные сегменты глобально | Долгосрочный период (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Высокая чувствительность к цене в автомобилях начального уровня A/B-сегмента

Платформы, ориентированные на стоимость, в Индии, частях АСЕАН и Латинской Америки выделяют менее 75 долларов США для всего стека электроники приборной панели, оставляя маргинальный запас для модуля датчика дождя стоимостью 25-30 долларов США. Правила местного содержимого в Индии усиливают импортные тарифы на нелокализованные PCBA, сжимая прибыльность уровня 1 и замедляя темпы внедрения. OEM прибегают к ручным переменно-прерывистым стеклоочистителям в автомобилях менее 4 м до тех пор, пока интегрированные цены MEMS не упадут ниже 15 долларов США. Поставщики, которые обеспечивают местные партнерства по склеиванию стекла, могут сбрить доплаты за грузоперевозки, но заказы малого объема в настоящее время отпугивают такие затраты CAPEX.

Нехватка автомобильных фотодиодов и VCSEL

Высоконадежные фотодиодные и VCSEL пластины требуют расширенного прогона при 165°C плюс высокопоточный вибрационный скрининг, создавая узкие места даже при том, что литейные заводы наращивают 200 мм и 300 мм мощности. Уровень 1 терпит многоквартальные сроки поставки, приоритизируя премиальные программы OEM и откладывая запросы среднего сегмента. Стратегии временного двойного снабжения добавляют накладные расходы квалификации и замедляют валидацию на линии, отговаривая автопроизводителей от поздних добавлений функций. В то время как политические стимулы под Европейским Актом о чипах обещают дополнительное предложение после 2026 года, плотные распределения будут сохраняться в среднесрочной перспективе.

Сегментный анализ

По типу транспортного средства: внедорожники поддерживают внедрение премиальных функций

Размер рынка автомобильных датчиков дождя для легковых автомобилей захватил долю 71,23% в 2024 году и, как ожидается, будет лидировать с устойчивым CAGR 6,55% до 2030 года. Программы седанов поддерживают последовательные темпы присоединения по линейкам комплектаций, тем не менее хэтчбеки остаются ценово-ограниченными до высших вариантов. Флоты легких коммерческих фургонов теперь указывают автоматическое протирание для минимизации отвлечения водителя и страховых претензий, хотя средние грузовики отстают из-за сложностей модернизации. Выравнивание спроса показывает, что каждое 10-пунктовое увеличение в смеси внедорожников повышает системно-средний потолок BOM на 4 доллара США, поддерживая удержание маржи для уровня 1. За прогнозный период большая площадь лобового стекла внедорожников вызывает более высокий шум капель в емкостных массивах, поддерживая предпочтение OEM оптических архитектур, которые поддерживают точность чувствительности ±2 мл в сильных ливнях.

Циклы обновления легковых автомобилей предоставляют более медленное, но более стабильное накопление объема по сравнению с высокооборотными малыми коммерческими флотами. Операторы флота, исследующие телематику, сообщают о 7% меньших претензий по ремонту лобового стекла после активации предиктивной аналитики протирки, укрепляя бизнес-кейсы. В целом, пролиферация внедорожников обеспечивает, что рынок автомобильных датчиков дождя остается смещенным к многофункциональным пакетам, балансируя более низкие маржи высокообъемных хэтчбеков.

По технологии: инновации MEMS бросают вызов оптическому доминированию

Оптические CCD/CMOS устройства контролировали 81,64% выручки 2024 года благодаря проверенной точности сигнал-шум. При том, что топ-пять оптических контроллерных ASIC уже находятся на кремниевой ревизии B или позже, кривые стоимости выравниваются, давая участникам MEMS ценовую возможность к производительности. Емкостные/MEMS-основанные устройства будут фиксировать CAGR 8,83%, поскольку они обходят допуски стекло-соединения, идеальные для автомобилей, использующих продвинутые УФ-блокирующие ламинированные лобовые стекла. Инфракрасно-отражающие гибриды захватывают нишевые программы, нуждающиеся в анти-обледенительной достоверности ниже -25°C, хотя при более высокой стоимости за единицу.

Стратегические дорожные карты показывают поставщиков MEMS, объединяющих датчики окружающего света и ИК-близости в общем пространстве кристалла, обрезая PCB след на 35%. И наоборот, оптические действующие лица защищают объемы, встраивая ядра вывода AI-края, позволяющие самокалибрующееся распознавание капель, которое поддерживает лидерство спецификации. Сосуществование, а не замещение определяет горизонт: оптика удерживает премиальные и суровые ниши; MEMS ведет демократизацию.

По каналу продаж: модернизация вторичного рынка ускоряется несмотря на доминирование OEM

Линии OEM оснастили 92,71% глобальных поставок в 2024 году, тем не менее растущие флот-широкие модернизации вторичного рынка питают CAGR 12,90% во вторичных каналах. Всплеск онлайн-наборов 'сделай сам', объединенных с адгезивными линзами и жгутами OBD-разъема, снижает среднее время установки до менее чем 40 минут. Интеграторы коммерческого флота комбинируют каналы датчиков дождя с кадрами видеорегистратора для автоматической записи инцидентов плохой видимости, сокращая коэффициенты потерь претензий на 4%. Страховые андеррайтеры в Бразилии и Мексике уже пилотировали премиальные скидки за проверенную датчиком производительность стеклоочистителей, дополнительно подпитывая тягу вторичного рынка.

Доминирование OEM останется, поскольку встроенные датчики интегрируются бесшовно с ECU и гарантийными рамками. Тем не менее, поскольку глобальный парк автомобилей в среднем составляет 11,4 года возраста, возможности модернизации расширяются, особенно по Северной Америке и частям Западной Европы, где потребительская склонность к технологическим обновлениям высока. Для участников канала пожизненные пулы маржи смещаются от оборудования к сервисным подпискам и оповещениям пополнения щеток стеклоочистителя.

По применению: интеграция ADAS трансформирует динамику рынка

Автоматическое управление стеклоочистителями все еще представляло 64,47% установок 2024 года, тем не менее доля слияния датчиков ADAS поднялась до 35,53% и готова к CAGR 10,65%. Пакеты слияния агрегируют потоки осадков, освещенности и влажности для питания доменных контроллеров, которые затем настраивают обогрев запотевания камеры, циклы разморозки и линии отсечки адаптивных фар. Эта системная роль повышает среднюю продажную цену втрое по сравнению с автономной автоматизацией протирки. Интегрированные модули дождь-свет-влажность также сокращают вес жгута на 170 г и консолидируют два LIN узла в одну конечную точку CAN-FD, значимую экономию для электромобилей.

К 2030 году ожидается, что более 55% датчиков дождя в премиальных автомобилях будут сидеть за кронштейном камеры лобового стекла, облегчая упрощенную калибровку. Автопроизводители, которые принимают архитектуру, проектируют прирост маржи на 0,8 пункта от консолидации частей. Сдвиг подчеркивает, как рынок автомобильных датчиков дождя поворачивается от однозначных компонентов к многодоменным поставщикам данных.

Географический анализ

Доля Европы 37,84% отражает строгие нормы видимости UNECE и оценку NCAP 2025 года, которая присуждает два балла безопасности за слияние дождь-свет-влажность, закрепляя установку датчика как право по B-сегментным хэтчбекам выше. Установленная премиальная смесь континента также обеспечивает доминирование высокомаржинальных оптических массивов. Южная Америка, возглавляемая объемными хабами OEM Бразилии в Сан-Паулу, является самым быстрым восходящим с CAGR 10,33%. Потребительские обновления от начальных к компактным внедорожникам вводят пространство в BOM для автоматизированного протирания, в то время как федеральные стимулы к локализации электронного содержимого стимулируют предприятия формовки корпусов датчиков около Манауса.

Азиатско-Тихоокеанский регион поставляет нюансированную динамику. Новая программа оценки автомобилей Китая будет засчитывать автоматизированное управление видимостью, начиная с 2027 года, закрепляя стабильные поставки внутри производственной базы, уже масштабирующей 25 миллионов автомобилей ежегодно. Препятствия лежат в Индии и частях АСЕАН, где налогообложение импортной электроники раздувает стоимость. Тем не менее, толчок электромобилей предоставляет датчикам дождя обновленную значимость: китайские микроэлектромобили стоимостью менее 15 000 долларов США, которые экспортируются в Таиланд и Индонезию, включают базовые емкостные датчики для облегчения адаптации правостороннего руля. Следовательно, Азиатско-Тихоокеанский регион остается и самым большим резервуаром роста, и наиболее фрагментированным полем битвы.

Внедрение Северной Америки стабильное, а не зрелищное, тем не менее высокие средние цены транзакций позволяют сложные пакеты слияния датчиков на основных пикапах и внедорожниках. Культура обновлений по воздуху засеивает модели подписки для предиктивного обслуживания лобового стекла, производя повторяющиеся доходы, которые смягчают коммодитизацию оборудования.

Конкурентный ландшафт

Рынок автомобильных датчиков дождя характеризуется умеренно концентрированной экосистемой. Основные игроки рынка, такие как HELLA, лидируют благодаря давним отношениям с немецкими OEM и обширной оптической ИС датчиков. Портфель систем Bosch, расширенный централизованными вычислительными платформами, использует кросс-продажи в коммерческие транспортные средства.

Претенденты на чиповом уровне, такие как ams-OSRAM и STMicroelectronics, нацелены на верхний уровень, поставляя комбо фотодиод-VCSEL кристаллы с встроенным A-to-D, которые сжимают маржи уровня 1. Для защиты уровень 1 инвестирует в программную ИС, которая привязывает разблокировки функций, передаваемые облаком, к токенам ID транспортного средства, ограждая участников только компонентов. Тем временем региональные специалисты в Корее и Тайване эксплуатируют ценовые пробелы MEMS для выигрыша сделок A-сегмента развивающегося рынка.

Стратегические ходы иллюстрируют смещающуюся территорию. Партнерство Valeo 2024 года с Qualcomm интегрирует данные датчика дождя в стеки видения Snapdragon Ride, обещая задержку протирки менее 50 мс в зонах hands-off уровня 2+. Такие примеры проверяют, как стоимость датчика дождя мигрирует от оборудования к целостной оркестровке состояния транспортного средства. Кроме того, слияния и поглощения сигнализируют об изменении. Отчуждение Sensata своего подразделения телематики Balmoral Funds освобождает капитал для автоматизации линии оптических датчиков, намекая на обновленную аппаратную наступательную. В целом, конкурентная интенсивность готова возрасти, поскольку парадигма программно-определяемого автомобиля размывает исторические границы уровней.

Лидеры индустрии автомобильных датчиков дождя

ZF Friedrichshafen AG

HELLA GmbH & Co. KGaA

Valeo SA

DENSO Corporation

Robert Bosch GmbH

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние развития индустрии

- Июнь 2025: Innoviz Technologies Ltd. представила InnovizSMART Long-Range, передовой LiDAR датчик с точным обнаружением объектов на расстоянии до 400 метров, даже в сложных наружных условиях, таких как пыль, солнечный свет и дождь.

- Сентябрь 2024: Bosch расширил свой портфель технологий коммерческих транспортных средств на IAA Transportation 2024, подчеркивая программные функции, которые интегрируют экологическое зондирование, включая обнаружение дождя, в пакеты управления флотом.

Область глобального отчета рынка автомобильных датчиков дождя

Устройство датчика дождя в автомобильном транспортном средстве обнаруживает дождь на лобовом стекле. Датчик обнаруживает воду на лобовом стекле, используя контрольный модуль со светодиодом. Когда стекло становится влажным, меньше света попадает в датчик. Когда количество света, отраженного на датчик, достигает определенного порога, программное обеспечение в системе распознавания дождя активирует стеклоочистители. Кроме того, скорость и продолжительность активации стеклоочистителя зависят от коэффициента влажности лобового стекла и контролируются этими сенсорными модулями.

Рынок автомобильных датчиков дождя сегментирован по типу транспортного средства и географии.

По типу транспортного средства рынок сегментирован на легковые автомобили и коммерческие транспортные средства. По географии рынок сегментирован на Северную Америку, Европу, Азиатско-Тихоокеанский регион и остальной мир.

Отчет также охватывает размер рынка и прогноз для рынка автомобильных датчиков дождя по упомянутым регионам. Для каждого сегмента размер рынка был выполнен в стоимостном выражении (миллиарды долларов США).

| Легковые автомобили | Хэтчбек |

| Седан | |

| Внедорожники и кроссоверы | |

| Коммерческие транспортные средства | Легкое коммерческое транспортное средство (LCV) |

| Среднее и тяжелое коммерческое транспортное средство |

| Оптические (CCD/CMOS) |

| Инфракрасно-отражающие |

| Емкостные/MEMS-основанные |

| Установленные производителем |

| Модернизация вторичного рынка |

| Автоматическое управление стеклоочистителями |

| Интегрированное зондирование дождь-свет-влажность |

| Модули слияния датчиков ADAS |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Остальная Северная Америка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Испания | |

| Италия | |

| Россия | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Южная Корея | |

| Остальная Азиатско-Тихоокеанский регион | |

| Ближний Восток и Африка | Турция |

| Саудовская Аравия | |

| Объединенные Арабские Эмираты | |

| Южная Африка | |

| Остальной Ближний Восток и Африка |

| По типу транспортного средства | Легковые автомобили | Хэтчбек |

| Седан | ||

| Внедорожники и кроссоверы | ||

| Коммерческие транспортные средства | Легкое коммерческое транспортное средство (LCV) | |

| Среднее и тяжелое коммерческое транспортное средство | ||

| По технологии | Оптические (CCD/CMOS) | |

| Инфракрасно-отражающие | ||

| Емкостные/MEMS-основанные | ||

| По каналу продаж | Установленные производителем | |

| Модернизация вторичного рынка | ||

| По применению | Автоматическое управление стеклоочистителями | |

| Интегрированное зондирование дождь-свет-влажность | ||

| Модули слияния датчиков ADAS | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Остальная Северная Америка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Испания | ||

| Италия | ||

| Россия | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Остальная Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | Турция | |

| Саудовская Аравия | ||

| Объединенные Арабские Эмираты | ||

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка автомобильных датчиков дождя и прогноз роста?

Рынок оценивается в 5,66 миллиарда долларов США в 2025 году и, по прогнозам, будет расти с CAGR 6,15% для достижения примерно 7,63 миллиарда долларов США к 2030 году.

Какой регион лидирует на рынке автомобильных датчиков дождя?

Европа лидирует с долей выручки 37,84%, движимая строгими регулациями видимости UNECE и высоким проникновением ADAS.

Какой сегмент транспортных средств показывает самое быстрое внедрение датчиков дождя?

Легковые автомобили, особенно внедорожники и кроссоверы, расширяются с CAGR 6,55%, поскольку их большие лобовые стекла и премиальные пакеты функций благоприятствуют автоматизированным пакетам протирки.

Как эволюционируют датчики дождя с ADAS?

Датчики дождя все больше интегрируются в многофункциональные модули, которые поставляют данные стекам восприятия уровня 2+, поддерживая автоматизированное экстренное торможение и процедуры очистки камер.

Почему растет спрос на модернизацию вторичного рынка?

Транспортные средства получают современное зондирование через наборы быстрой установки и пакеты флотовой телематики, толкая канал модернизации к CAGR 12,90%, даже несмотря на то что установка OEM все еще доминирует.

Какая конкурентная динамика формирует стратегию поставщиков?

Уровень 1 защищает долю, встраивая программную ИС и экспертизу системной интеграции, в то время как полупроводниковые фирмы используют экспертизу чипового уровня для захвата победных дизайнов в чувствительных к стоимости MEMS архитектурах.

Последнее обновление страницы: