Размер и доля рынка автомобильных систем ночного видения

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 3.68 Миллиардов долларов США |

| Размер Рынка (2030) | 6.34 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 11.70% CAGR |

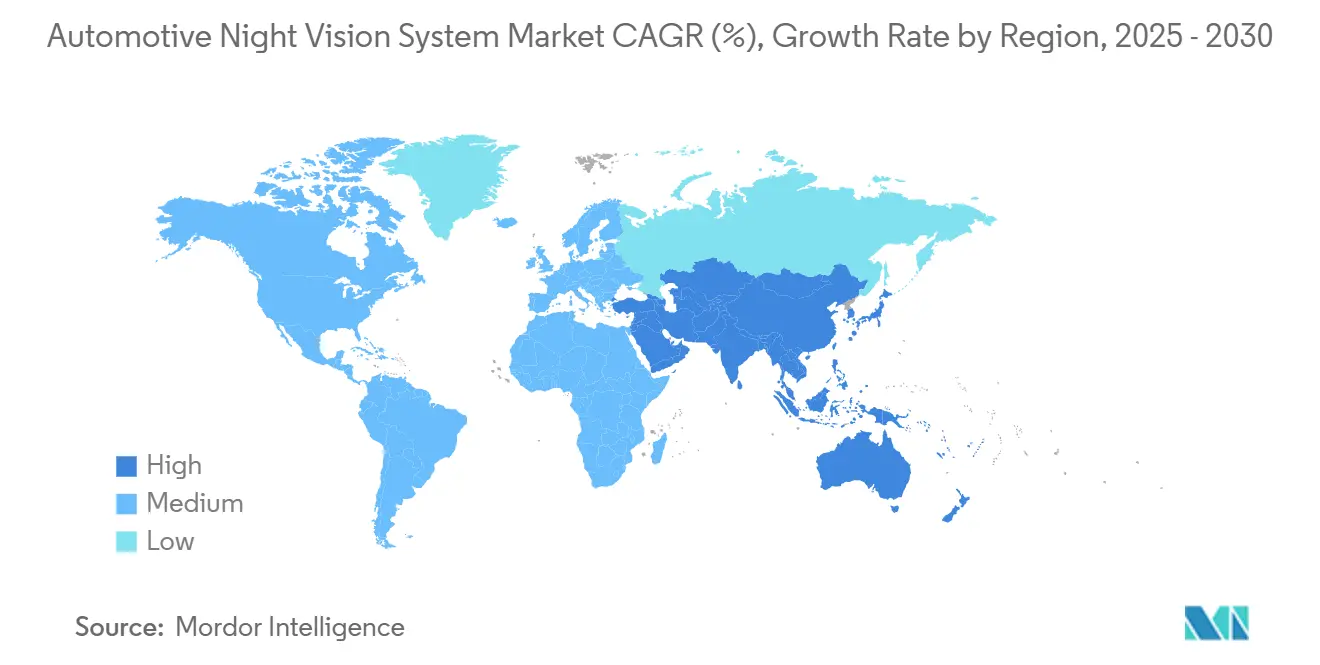

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

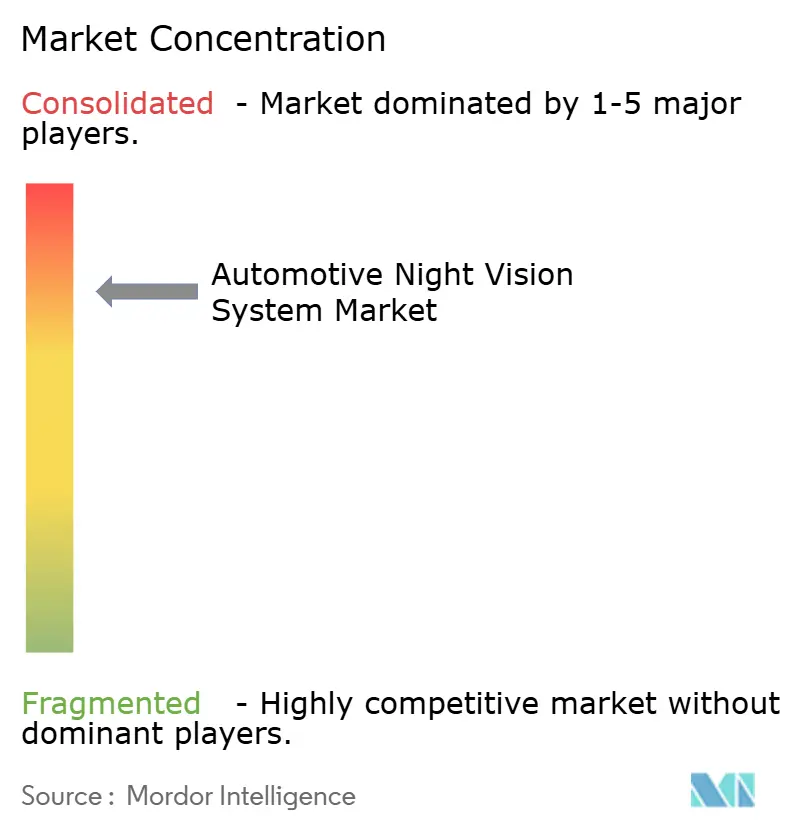

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка автомобильных систем ночного видения от Mordor Intelligence

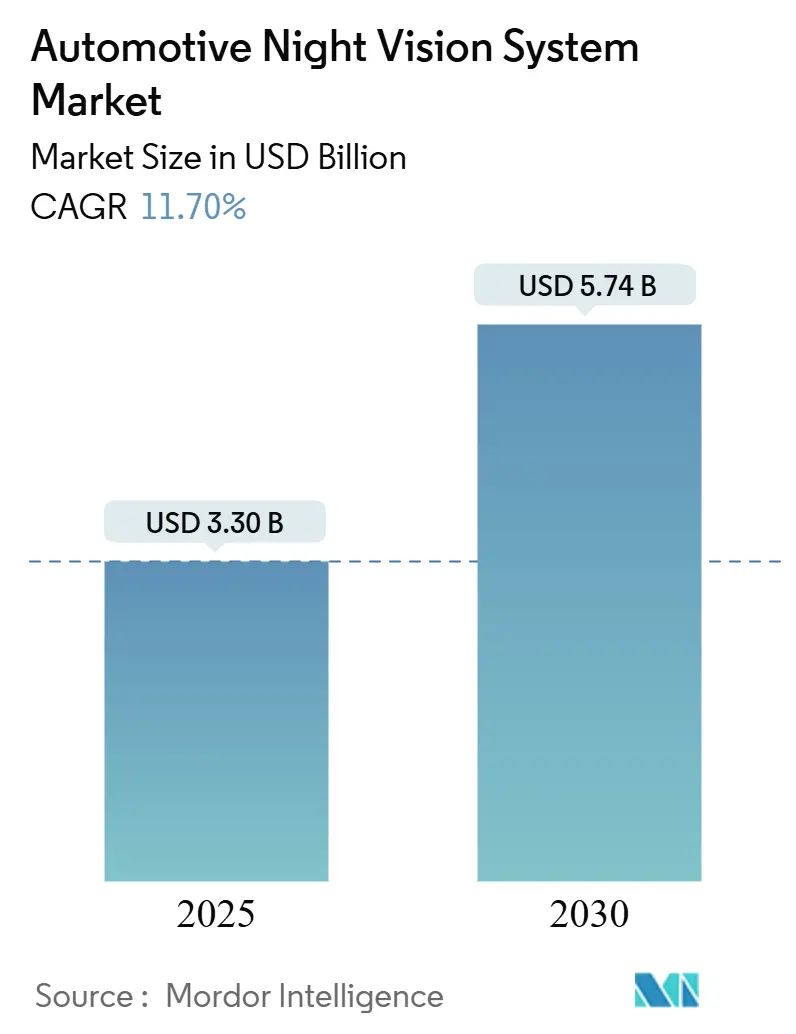

Рынок автомобильных систем ночного видения оценивается в 3,30 млрд долларов США в 2025 году и, по прогнозам, достигнет 5,74 млрд долларов США к 2030 году, регистрируя CAGR 11,70%. Обязательные правила защиты пешеходов в Соединенных Штатах и Европейском Союзе, расширение линеек премиальных батарейных электромобилей и стабильное снижение стоимости компонентов тепловизионной техники подкрепляют этот прогноз. Например, Федеральный стандарт безопасности автотранспортных средств № 127 Национального управления безопасности дорожного движения требует системы автоматического экстренного торможения для пешеходов к сентябрю 2029 года[1]"Federal Motor Vehicle Safety Standards; Automatic Emergency Braking Systems for Light Vehicles", Federal Register, www.federalregister.gov.. Автопроизводители отвечают встраиванием тепловых датчиков в стеки усовершенствованных систем помощи водителю (ADAS), в то время как поставщики используют оптику на уровне пластин для снижения ценового давления. Конкурентная динамика усиливается, поскольку традиционные поставщики уровня Tier-1 объединяются со специалистами по инфракрасной технике для защиты приборных панелей от подрывных участников рынка. В течение прогнозируемого периода рынок автомобильных систем ночного видения должен перейти от элемента роскоши-дифференциатора к широко принятой функции соответствия требованиям, особенно в Северной Америке, Европе и высококлассных китайских платформах.

Ключевые выводы отчета

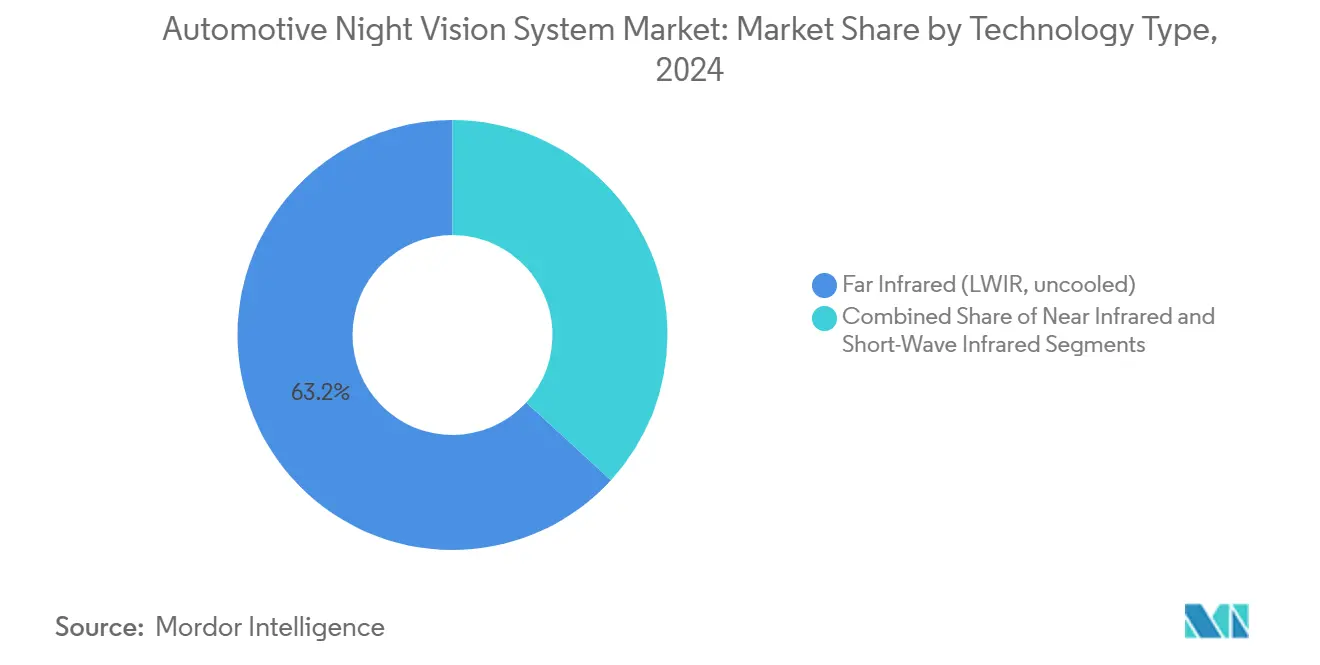

- По типу технологии дальняя инфракрасная (LWIR) составила 63,24% доли рынка автомобильных систем ночного видения в 2024 году, тогда как коротковолновая инфракрасная (SWIR) готова расширяться со среднегодовым темпом роста 16,20% до 2030 года.

- По типу дисплея проекционные дисплеи составили 43,68% доли выручки автомобильных систем ночного видения в 2024 году; прогнозируется, что центральные экраны информационно-развлекательных систем будут развиваться со среднегодовым темпом роста 18,40% до 2030 года.

- По компонентам камеры ночного видения заняли 55,39% доли выручки автомобильных систем ночного видения в 2024 году, в то время как источники ИК-подсветки развиваются со среднегодовым темпом роста 15,90%.

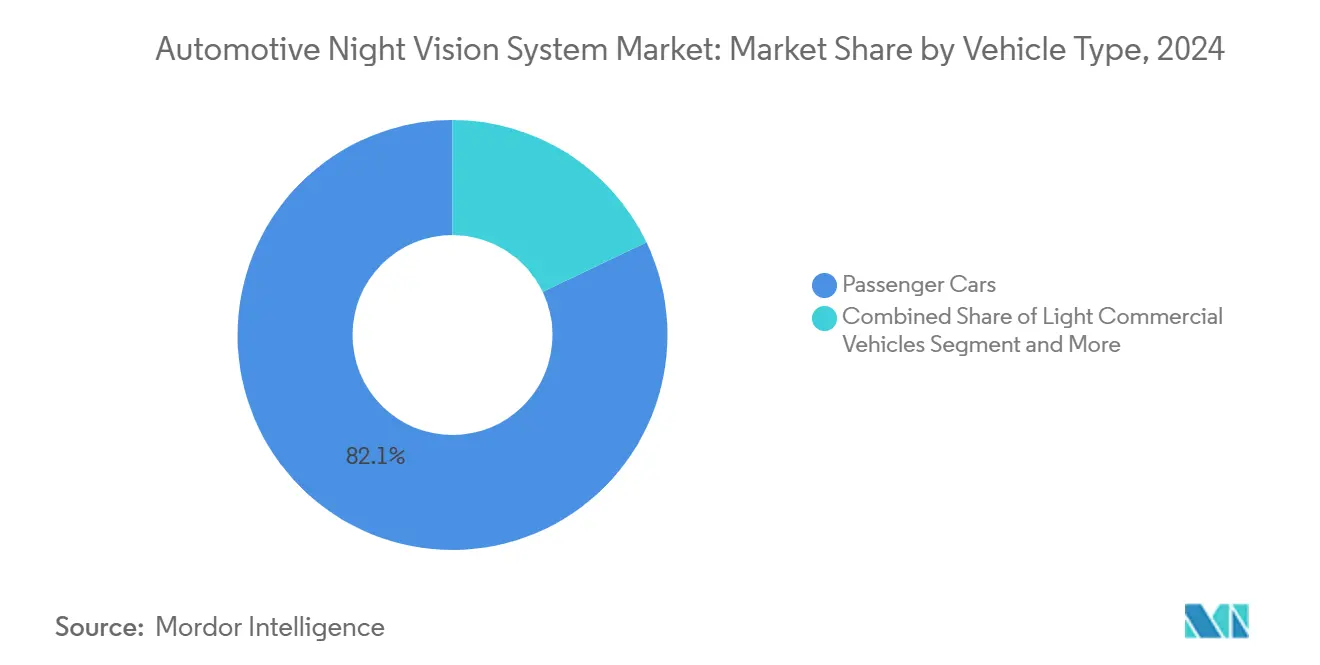

- По категории транспортных средств легковые автомобили лидировали с 82,16% доли рынка автомобильных систем ночного видения в 2024 году, тогда как легкие коммерческие транспортные средства будут расти со среднегодовым темпом роста 14,80% до 2030 года.

- По каналу продаж заводские установки OEM представили 84,32% доли выручки автомобильных систем ночного видения в 2024 году и продолжают расти со среднегодовым темпом роста 15,30%.

- По географии Северная Америка внесла 41,73% доли выручки автомобильных систем ночного видения в 2024 году, а Азиатско-Тихоокеанский регион находится на пути к среднегодовому темпу роста 14,60%.

Глобальные тенденции и инсайты рынка автомобильных систем ночного видения

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая значимость | Временные рамки влияния |

|---|---|---|---|

| Мандаты ADAS в US-FMVSS 111 и EU GSR 2029 | +3.2% | Северная Америка и ЕС | Средний срок (2-4 года) |

| Проникновение премиум-сегмента в BEV и люксовые ICE модели | +2.8% | Глобально, сконцентрировано в Северной Америке и ЕС | Короткий срок (≤ 2 лет) |

| Снижение стоимости через оптику на уровне пластин и решения только на базе ИИ | +2.1% | Глобально, производство сконцентрировано в Азиатско-Тихоокеанском регионе | Долгий срок (≥ 4 лет) |

| Слияние тепловых/видимых датчиков для обеспечения автономии L3 ночью | +1.9% | Глобально, раннее принятие в Северной Америке и ЕС | Долгий срок (≥ 4 лет) |

| Скидки страховой телематики для флотов, оборудованных инфракрасными системами | +1.2% | Северная Америка и ЕС, расширение в Азиатско-Тихоокеанский регион | Средний срок (2-4 года) |

| LWIR датчики военного класса входят в гражданские цепочки поставок | +0.5% | Глобально, подлежит экспортному контролю | Долгий срок (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Мандаты ADAS в US-FMVSS 111 и EU GSR 2029

Регуляторная конвергенция между Федеральным стандартом безопасности автотранспортных средств США № 127 и Общими правилами безопасности ЕС 2029 создает синхронизированный крайний срок соответствия, который коренным образом изменяет экономику внедрения автомобильного ночного видения. Мандат NHTSA, требующий системы автоматического экстренного торможения для пешеходов к сентябрю 2029 года, выявляет критический пробел в производительности, поскольку тестирование Teledyne FLIR и VSI Labs продемонстрировало, что системы PAEB с тепловым слиянием прошли все ночные сценарии, в то время как три основные модели автомобилей 2024 года провалили множественные тесты. Это регуляторное давление превращает ночное видение из элемента роскоши в необходимость соответствия требованиям, при этом 77,7% смертельных случаев пешеходов происходит ночью в 2022 году, что обеспечивает обоснование безопасности. Параллельные сроки ЕС гарантируют, что глобальные автопроизводители не могут регионализировать свой подход, создавая экономию масштаба, которая ускоряет снижение стоимости в цепочках поставок тепловизионной техники. Малообъемные производители получают годовое продление до сентября 2030 года, создавая двухуровневую рыночную динамику, которая может дать преимущество устоявшимся игрокам с существующими возможностями теплового зондирования.

Проникновение премиум-сегмента в BEV и люксовые ICE модели

Высококлассные электромобили теперь интегрируют тепловые камеры для обоснования ценовых премий и дифференциации против обычных конкурентов. Mercedes-Benz Night View Assist Plus идентифицирует пешеходов и дикую природу на расстоянии до 160 м впереди и применяет луч прожектора, не ослепляя встречный транспорт. Дальнее инфракрасное решение BMW достигает 300 м и остается эффективным без внешнего освещения. Роскошные ICE модели, такие как Audi A6 и Q7, отражают эту практику, каждая предлагает опцию за 2 500 долларов США. Поскольку покупатели премиум-класса принимают списки оборудования, которые превышают порог в 2 300-2 500 долларов США, они обеспечивают начальные объемы, необходимые для кривых обучения цепочки поставок, тем самым прокладывая путь для оптимизированных по стоимости комплектаций в объемных сегментах.

Снижение стоимости через оптику на уровне пластин и решения только на базе ИИ

Производственные инновации в оптике на уровне пластин коренным образом изменяют экономику систем ночного видения, обеспечивая производственные процессы, совместимые с полупроводниками, которые достигают объемов автомобильного класса. Финансирование Meridian Innovation в размере 12,5 млн долларов США для кремниевых тепловых датчиков, совместимых с CMOS, демонстрирует уверенность венчурного капитала в потенциале снижения стоимости, при этом их запатентованная вакуумная упаковка на уровне пластин нацелена на производство больших объемов при более низких затратах по сравнению с традиционными длинноволновыми инфракрасными датчиками. Решения оптики на уровне пластин EV Group обеспечивают пошаговое мастеринг и формование UV микролинз для автомобильных инфракрасных зондирующих приложений, поддерживая интеграцию инновационных фотонных структур, которые улучшают возможности ночного видения. Кроме того, исследователи Университета Флиндерс разработали недорогие полимерные материалы из серы и циклопентадиена для инфракрасных линз, предлагая более дешевые альтернативы дорогому германию и токсичным халькогенидным стеклам, обеспечивая при этом быстрое производство и гибкость формования Flinders University. Решения только на базе ИИ устраняют требования механических затворов в неохлаждаемых детекторах, снижая сложность системы при улучшении надежности через алгоритмы программной коррекции неоднородности.

Слияние тепловых/видимых датчиков для обеспечения автономии L3 ночью

Архитектуры слияния датчиков, комбинирующие тепловизионное изображение с камерами видимого спектра, разблокируют возможности автономного вождения уровня 3 во время ночных операций, решая 90% отказов машинного зрения, которые происходят в условиях затрудненной видимости. Партнерство Visionary.ai с Innoviz демонстрирует эту конвергенцию, интегрируя технологию True Night Vision с высокопроизводительными LiDAR датчиками для улучшения производительности 3D машинного зрения в условиях слабого освещения и неблагоприятных погодных сценариях. Интегрированная в лобовое стекло система тепловой камеры Lynred и Saint-Gobain Sekurit достигает дальности обнаружения пешеходов 140 метров, сохраняя при этом прозрачность через кристаллическую технологию, позиционируя тепловые датчики для улучшения надежности автоматического экстренного торможения. Оценка Plus тепловых камер для автономных грузовиков уровня 4, поставляемых Teledyne FLIR, нацелена на способность обнаружения пешеходов на 250 метров, которая превосходит типичную дальность фар для безопасности маневрирования тяжелых транспортных средств. Подход слияния решает ограничения отдельных датчиков, создавая избыточность, необходимую для валидации автономных систем и регуляторного одобрения.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая значимость | Временные рамки влияния |

|---|---|---|---|

| Высокая средняя продажная цена неохлаждаемых LWIR модулей и интеграция HUD | -2.1% | Глобально, наиболее остро в чувствительных к цене сегментах | Средний срок (2-4 года) |

| Экспортный контроль США ITAR / Wassenaar на тепловые ядра более 9 Гц | -1.8% | Глобально, влияющий на передачу технологий в Азиатско-Тихоокеанский регион | Долгий срок (≥ 4 лет) |

| Отпор потребителей по конфиденциальности данных на ИК-изображения салона | -1.3% | ЕС и Северная Америка, регуляторная неопределенность | Короткий срок (≤ 2 лет) |

| Дрейф надежности MEMS затворов в неохлаждаемых детекторах | -0.9% | Глобально, влияющий на массовое развертывание | Средний срок (2-4 года) |

| Источник: Mordor Intelligence | |||

Высокая средняя продажная цена неохлаждаемых LWIR модулей и интеграция HUD

Тепловые ядра и связанная оптика остаются дорогими относительно камер и радарных блоков. Интеграция проекций на лобовое стекло добавляет дополнительные расходы, поскольку каждый дисплей требует оптических комбайнеров и сложной калибровки. Команды OEM по инженерии стоимости должны выбирать между полным LWIR покрытием или путями слияния радар-камера, которые обещают соответствие при более низких затратах на спецификацию материалов. Появляющиеся алгоритмы без затворов и производство на уровне пластин могут снизить давление, но переходный период сохраняет чувствительность основных сегментов к цене

Экспортный контроль США ITAR / Wassenaar на тепловые ядра более 9 Гц

Тепловизоры с частотой обновления выше 9 Гц классифицируются как товары двойного назначения. Экспортные лицензии регулируют поставки в большие части Азии, заставляя автопроизводителей жонглировать несколькими маршрутами поставок. Специалист по инфракрасной технике Xenics перечисляет контролируемые гармонизированные коды, которые запускают обзоры лицензий. Недавние санкции на избранных китайских поставщиков за военные связи подчеркивают риски правоприменения. Такие препятствия удлиняют графики квалификации, раздувают буферы запасов и иногда обязывают к региональным разделениям дизайна. Инновации материалов, такие как халькогенидное стекло BDNL-4 LightPath Technologies, которое избегает зависимости от германия, направлены на ограничение воздействия, но не могут полностью нейтрализовать задержки соответствия.

Сегментный анализ

По технологии: Доминирование LWIR сталкивается с разрушением SWIR

Автомобильные системы ночного видения для решений LWIR внесли 63,24% глобальной стоимости. Сильный тепловой контраст обеспечивает надежное распознавание пешеходов за пределами лучей фар, объясняя устойчивое внедрение в регуляторных тестовых циклах. SWIR датчики масштабируются с высоким CAGR 16,20%, поскольку фотодиоды на уровне пластин пересекли порог в 100 долларов США за единицу. Полупроводниковые процессы, знакомые камерным фабрикам, обеспечивают привлекательные кривые затрат, а способность SWIR видеть сквозь снежные брызги и легкий туман привлекательна для автономных шоссейных обязанностей. Ожидается, что доля рынка автомобильных систем ночного видения, удерживаемая LWIR, будет постепенно размываться, хотя она остается эталоном для сертификации соответствия. Активная ближняя инфракрасная занимает средний путь, обеспечивая монохромное изображение на дальностях 600 футов при сопряжении с дискретными LED излучателями.

Конвейеры R&D продолжают расширять спектральный диапазон. Университет Aalto поставил германиевые фотодиоды с 35% более высокой чувствительностью при 1,55 мкм, идеальные для автомобильных полос SWIR. В крайнем случае квантово-точечные детекторы зарегистрировали обнаружительную способность до 18 мкм длин волн, демонстрируя будущий потолок для разработчиков датчиков. В течение следующих пяти лет двухполосные массивы, которые смешивают LWIR и SWIR на общей логике, вероятно, будут заглавными в премиальных пакетах, обеспечивая избыточность при снижении общей стоимости владения.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По типу дисплея: Лидерство HUD под вызовом интеграции информационно-развлекательных систем

Проекционные дисплеи обеспечили 43,68% доли рынка в 2024 году, внося вклад в размер рынка автомобильных систем ночного видения. Водители ценят сохранение переднего обзора и сокращенное время взгляда. Даже так, дисплеи центрального стека захватывают бюджетные размещения, поскольку автопроизводители уже встраивают 12-дюймовые или большие сенсорные экраны для навигации и потокового воспроизведения. CAGR 18,40% ставит каналы на основе информационно-развлекательных систем на курс встречи с установками HUD к концу десятилетия. Поэтому прогнозируется, что доля рынка автомобильных систем ночного видения модулей HUD соскользнет к диапазону середины 30% к 2030 году.

Будущие кабины будут усиливать накладки дополненной реальности. Continental, Bosch и HARMAN предварительно показали контроллеры дисплеев, которые выделяют силуэты теплых тел в цветовых границах. В нижних комплектациях могут подойти виды приборной панели или виджеты разделенного экрана. Поскольку проецируемые на лобовое стекло данные требуют строгого оптического выравнивания, некоторые массовые значки обходят архитектуру HUD до падения цен компонентов. Двухрежимные стратегии позволяют премиальным маркам поддерживать HUD как заглавную функцию, в то время как средние намплейты перепрофилируют центральные панели, сохраняя функциональную согласованность в линейках.

По компонентам: Доминирование камер с ростом подсветки

Камеры представили 55,39% доли рынка автомобильных систем ночного видения в 2024 году. Сборка камеры интегрирует массив фокальной плоскости, вакуумную упаковку и основной стек линз, отсюда ее превышающий вес в спецификации. Источники ИК-подсветки составили меньшую базу, но, по оценкам, вырастут со среднегодовым темпом роста 15,90%, поскольку активные системы распространяются. В массовых кроссоверах комбинированные блоки NIR камера-LED балансируют стоимость и производительность, особенно для городского вождения, где уличная мебель может путать пассивное тепловое обнаружение границ.

Блоки обработки остаются важными для разности кадров, классификации объектов и логики предупреждения водителя. Многие мигрируют к доменным контроллерам, которые обслуживают множественные функции ADAS, помогая консолидации плат. Модули дисплея, хотя технически простые, все еще диктуют принятие пользователем. Яркость панели, коэффициент контрастности и адаптация к окружающему свету решают, доверяют ли водители тепловым сигналам. Поставщики отвечают автомобильными OLED, рассчитанными на -40°C до +105°C, обеспечивая соответствие срока службы с основной электроникой.

По типу транспортного средства: База легковых автомобилей обеспечивает коммерческий рост

Легковые автомобили составили 82,16% доли рынка автомобильных систем ночного видения в 2024 году, однако подсегмент легких коммерческих транспортных средств генерирует сильнейший импульс. При среднегодовом темпе роста 14,80% флоты используют тепловые накладки для обеспечения страховых скидок при защите пешеходов в депо-зонах. Дальнемагистральные грузовики и междугородние автобусы следуют этому примеру, где ночной шоссейный риск сконцентрирован. Размер рынка автомобильных систем ночного видения для тяжелых транспортных средств расширяется с низкой базы. Он привлекает партнерства между производителями шасси и специализированными Tier-1, которые гарантируют рейтинги функциональной безопасности до ASIL D.

Параллельно премиальные кроссоверы и седаны сохраняют пилоты для стеков восприятия следующего поколения. Их большие электрические бюджеты вмещают двойные тепловые массивы и гибридное слияние датчиков, которые мигрируют к грузовым фургонам после выравнивания целевых затрат. Поскольку регуляторы финализируют протоколы AEB коммерческих транспортных средств, ожидается, что технологический скачок от премиального пассажирского к флотскому LCV сожмется с пяти лет сегодня до менее трех.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По каналу продаж: Интеграция OEM доминирует над послепродажным обслуживанием

Заводские установки OEM захватили 84,32% доли 2024 года, консолидируя большую часть рынка автомобильных систем ночного видения и также готовы продемонстрировать высочайший CAGR 15,30% в течение прогнозируемого периода. Прямая интеграция во время сборки гарантирует правильное позиционирование датчиков, нагревательных элементов и безопасные беспроводные обновления программного обеспечения. Рамки гарантии также упрощают ответственность в случае ложных срабатываний или отказов обнаружения. Послепродажные решения сохраняют нишевую популярность среди энтузиастов вождения и владельцев классических автомобилей, но сложные процедуры выравнивания и ограниченная поддержка экосистемы сдерживают массовое принятие.

Поставщики уровня Tier-1 подчеркивают стандартизированные модули камер, которые подходят к множественным автомобильным платформам. Magna, например, превысила рубеж в один миллион единиц и все еще владеет 98% кумулятивных развертываний. Новые участники сталкиваются с исчерпывающими циклами квалификации PPAP, однако объявления о партнерстве между Valeo и Teledyne FLIR указывают, что конкурентное давление растет. В то время как наборы для модернизации должны сохраниться для специальных транспортных средств, основным полем битвы останется цикл закупок OEM, управляемый строгими целями ASIL.

Географический анализ

Северная Америка контролировала 41,73% оборота рынка автомобильных систем ночного видения 2024 года. Законодательная ясность является решающим преимуществом. Положение NHTSA о том, что пешеходный AEB должен работать в темноте к сентябрю 2029 года, заставляет автопроизводителей блокировать дорожные карты поставок сейчас. Отечественные поставщики, такие как Teledyne FLIR и L3Harris, предоставляют зрелые тепловые ядра, сохраняя добавленную стоимость на берегу. Спрос на премиальные внедорожники в Соединенных Штатах усиливает объем, в то время как канадские сборочные заводы отражают спецификации США благодаря общим автомобильным архитектурам. Сотрудничество Teledyne FLIR с VSI Labs в тестировании соответствия FMVSS № 127 позиционирует североамериканских поставщиков выгодно для глобального расширения рынка[2]"Teledyne FLIR and VSI Labs Testing Shows How Thermal Imaging Helps Vehicle Makers Meet Nighttime AEB Federal Safety Standards", Stock Titan, stocktitan.net..

Прогнозируется, что Азиатско-Тихоокеанский регион зарегистрирует CAGR 14,60%. Китай возглавляет региональный заряд, масштабируя ADAS уровня 2+ для отечественных брендов. GAC, NIO и BYD встраивают улучшение изображений на базе ИИ, которое поднимает стандартные CMOS датчики к псевдо-тепловому выходу, однако истинное принятие LWIR ускоряется в флагманских комплектациях. Местное изготовление халькогенидных линз и недорогих пластин ведется для снижения воздействия экспортного контроля. Япония и Южная Корея добавляют премиальное проникновение через намплейты Toyota, Lexus, Hyundai и Genesis, каждый сопрягающий ночное видение с наборами камер кругового обзора.

Европа демонстрирует сбалансированный рост, построенный на собственных Общих правилах безопасности 2029. Немецкие марки лидировали с развертыванием начала 2000-х и теперь усовершенствуют слияние датчиков для условной автономии. Соглашение о поставках Valeo с Teledyne FLIR покрывает серийное производство тепловых камер, которые соответствуют целям ASIL B. Французская Lynred удваивает площадь чистых комнат под программой в 85 млн евро для обеспечения емкости детекторов против геополитических потрясений. Скандинавские рынки показывают выше среднего внедрение из-за продолжительной зимней темноты, в то время как южноевропейский объем зависит от высококлассного импорта. Хотя регион отстает от Северной Америки по доле, синхронное регулирование и инвестиции поставщиков фиксируют надежный рост.

Конкурентная среда

Концентрация рынка остается повышенной, но снижается. Пионерское тепловое решение Magna впервые появилось на BMW 7-Series 2005 года и с тех пор поставило более миллиона модулей, захватывая кумулятивную долю 98% развернутых автомобильных камер ночного видения. Однако заинтересованные стороны чувствуют точку перегиба, поскольку крайние сроки соответствия расширяют адресуемый рынок от роскошных седанов к высокообъемным кроссоверам.

Teledyne FLIR и Valeo подписали производственный контракт для совместной разработки тепловизоров класса ASIL, которые интегрируются с радаром и LiDAR. Это выравнивает обширное распространение ADAS Valeo с наследием инфракрасной техники Teledyne, бросая вызов доминированию Magna. Bosch, DENSO и Continental исследуют пути строить или покупать, иногда принимая миноритарные доли в фотонных стартапах для доступа к интеллектуальной собственности без длительного лицензирования. Meridian Innovation использует инструментарий CMOS для нацеливания на затраты камер менее 100 долларов США, прицеливаясь прямо на средние сегментные комплектации, которые ранее полагались только на камеры видимого света.

Патентная активность подчеркивает гонку за оптимизированную по стоимости интеграцию. Mercedes-Benz недавно подал метод теплового обнаружения объектов, который компенсирует вариации температуры окружающей среды, сигнализируя намерение OEM владеть критическими алгоритмами. Тем временем программно-центричные игроки, такие как Deepthink и Visionary.ai, вставляют конвейеры ИИ, которые преобразуют шумные ночные кадры в высококонтрастные накладки без выделенного теплового оборудования. Хотя эти решения все еще требуют валидации, они иллюстрируют конкурентное напряжение между аппаратно-тяжелыми и программно-определенными подходами.

Лидеры индустрии автомобильных систем ночного видения

-

FLIR Systems Inc.

-

DENSO Corporation

-

Autoliv Inc.

-

Magna International Inc.

-

Robert Bosch GmbH

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние развития индустрии

- Январь 2025: Imagry объявила о партнерстве с ADASKY для включения передовой технологии тепловизионного изображения в управляемую ИИ платформу автономных транспортных средств Imagry, обеспечивая работу в полной темноте и экстремальных погодных условиях при улучшении возможностей навигационной безопасности.

- Январь 2024: Valeo и Teledyne FLIR объявили о сотрудничестве и первом контракте для тепловизионных автомобильных систем безопасности, поставляя тепловизионное изображение ASIL B для интеграции ADAS ночного видения с существующими сенсорными технологиями.

Охват глобального отчета о рынке автомобильных систем ночного видения

Автомобильная система ночного видения использует термографическую камеру для увеличения восприятия водителя и видения расстояния в темноте или плохую погоду за пределами досягаемости фар транспортного средства. Отчет также охватывает размер рынка и прогноз для рынка автомобильных систем ночного видения в упомянутых регионах.

Рынок автомобильных систем ночного видения был сегментирован по технологии, дисплею, компонентам и географии. Рынок был сегментирован по типу технологии на дальнюю инфракрасную (FIR) и ближнюю инфракрасную (NIR). Рынок был сегментирован по типу дисплея на навигационные системы, приборные панели и HUD.

Рынок был сегментирован по типу компонентов на камеры ночного видения, блоки управления, блоки дисплея, датчики и другие компоненты. По географии рынок был сегментирован на Северную Америку, Европу, Азиатско-Тихоокеанский регион и остальной мир. Для каждого сегмента калибровка и прогноз рынка были выполнены на основе стоимости (млрд долларов США).

| Дальняя инфракрасная (LWIR, неохлаждаемая) |

| Ближняя инфракрасная (NIR) |

| Коротковолновая инфракрасная (SWIR) |

| Навигационная система |

| Приборная панель |

| Проекционный дисплей (HUD) |

| Центральный информационно-развлекательный/IVI экран |

| Камеры ночного видения (тепловые, NIR) |

| Блоки управления/обработки |

| Модули дисплея |

| Источники ИК-подсветки (LED/VCSEL) |

| Датчики и другие компоненты |

| Легковые автомобили |

| Легкие коммерческие транспортные средства |

| Средние и тяжелые коммерческие транспортные средства |

| Заводская комплектация OEM |

| Послепродажная модернизация |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Остальная Северная Америка | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Южная Корея | |

| Австралия и Новая Зеландия | |

| Остальной Азиатско-Тихоокеанский регион | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка | |

| Ближний Восток и Африка | Саудовская Аравия |

| Объединенные Арабские Эмираты | |

| Южная Африка | |

| Остальной Ближний Восток и Африка |

| По типу технологии | Дальняя инфракрасная (LWIR, неохлаждаемая) | |

| Ближняя инфракрасная (NIR) | ||

| Коротковолновая инфракрасная (SWIR) | ||

| По типу дисплея | Навигационная система | |

| Приборная панель | ||

| Проекционный дисплей (HUD) | ||

| Центральный информационно-развлекательный/IVI экран | ||

| По типу компонентов | Камеры ночного видения (тепловые, NIR) | |

| Блоки управления/обработки | ||

| Модули дисплея | ||

| Источники ИК-подсветки (LED/VCSEL) | ||

| Датчики и другие компоненты | ||

| По типу транспортного средства | Легковые автомобили | |

| Легкие коммерческие транспортные средства | ||

| Средние и тяжелые коммерческие транспортные средства | ||

| По каналу продаж | Заводская комплектация OEM | |

| Послепродажная модернизация | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Остальная Северная Америка | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Австралия и Новая Зеландия | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Ближний Восток и Африка | Саудовская Аравия | |

| Объединенные Арабские Эмираты | ||

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка автомобильных систем ночного видения?

Рынок составляет 3,30 млрд долларов США в 2025 году и, по прогнозам, достигнет 5,74 млрд долларов США к 2030 году со среднегодовым темпом роста 11,70%.

Какая технология занимает наибольшую долю рынка автомобильных систем ночного видения?

Решения дальней инфракрасной (LWIR) занимают долю 63,24% в 2024 году, поддерживаемые превосходным тепловым контрастом, полезным для обнаружения пешеходов ночью.

Почему автопроизводители переходят к слиянию датчиков, которое комбинирует тепловые и видимые камеры?

Слияние снижает слепые пятна восприятия в условиях слабого освещения, обеспечивая автономию уровня 3 при соответствии предстоящим мандатам безопасности.

Какие сегменты за пределами роскошных автомобилей ожидается будут стимулировать будущий рост?

Прогнозируется, что легкие коммерческие транспортные средства будут расти со среднегодовым темпом роста 14,80%, поскольку владельцы флотов ищут страховые стимулы, связанные со снижением ночных аварийных показателей.

Последнее обновление страницы: