Размер и доля рынка автомобильной пневматической подвески

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

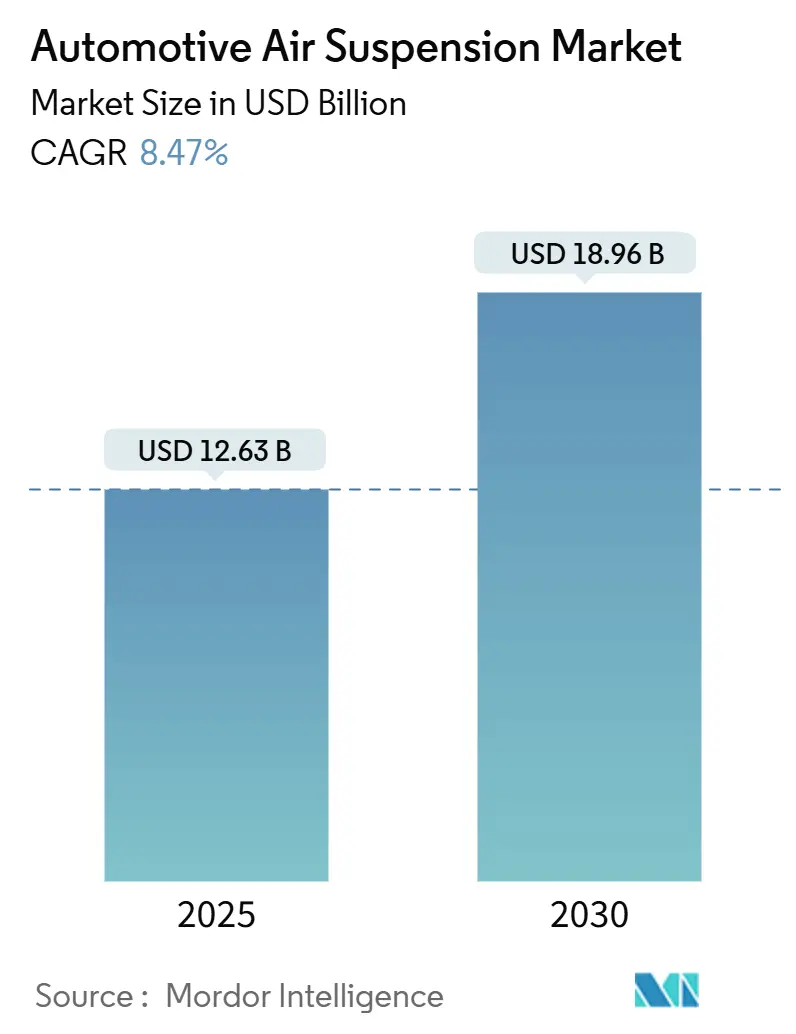

| Размер Рынка (2025) | 12.63 Миллиардов долларов США |

| Размер Рынка (2030) | 18.96 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 8.47% CAGR |

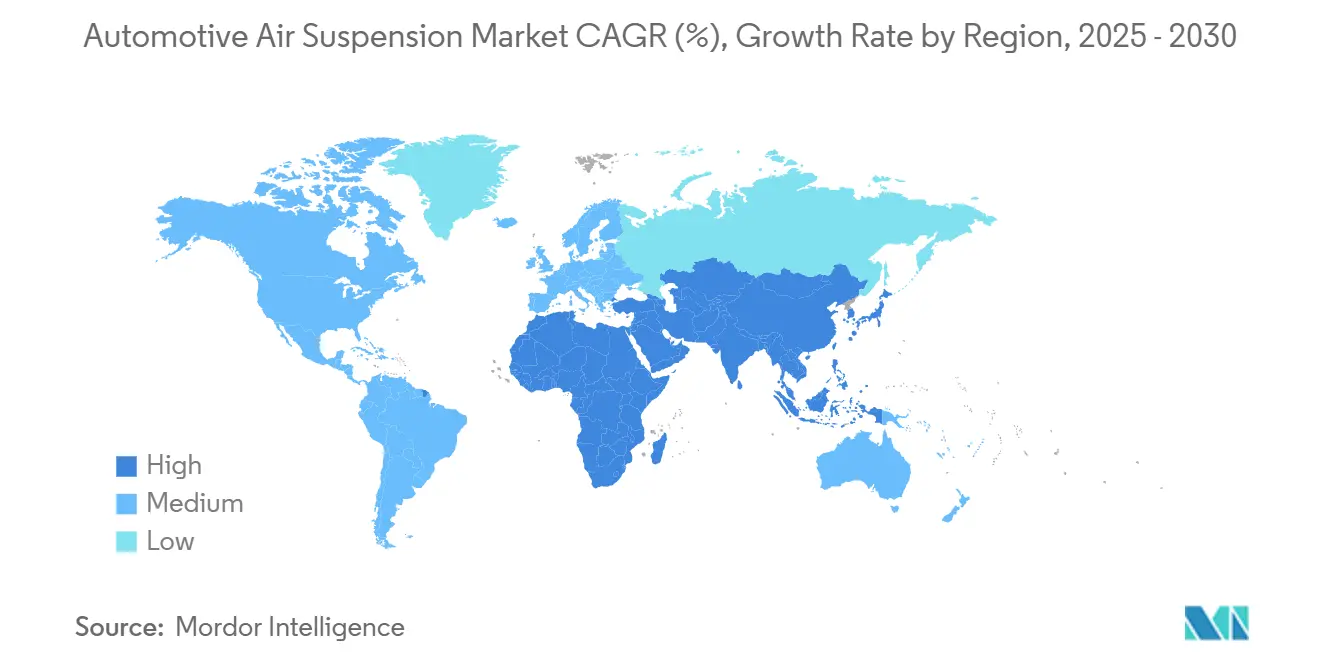

| Самый Быстрорастущий Рынок | Ближний Восток и Африка |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка автомобильной пневматической подвески от Mordor Intelligence

Рынок систем пневматической подвески оценивается в 12,63 млрд долларов США в 2025 году и, согласно прогнозам, достигнет 18,96 млрд долларов США к 2030 году, расширяясь с CAGR 8,47%. Растущий спрос на премиальное качество поездки, более глубокая интеграция с программно-определяемым шасси и электрификация как легковых, так и коммерческих транспортных средств создают прочную основу для роста. Стратегии OEM-платформ все чаще позиционируют пневматическую подвеску как ключевой элемент для адаптивной динамики, в то время как поставщики первого уровня консолидируют технологии электронного управления, демпфирования и датчиков в модульные решения. Легковые автомобили по-прежнему обеспечивают основные объемы, однако электрифицированные тяжелые грузовики и внедорожники открывают новые пулы стоимости, где оптимизированное распределение веса и прогнозирующее управление высотой напрямую трансформируются в экономию энергии. Региональный импульс остается наиболее сильным в Азиатско-Тихоокеанском регионе, поддерживаемый китайскими продажами люксовых автомобилей и японскими инновациями, тогда как Ближний Восток и Африка становятся самой быстрорастущей ареной на фоне инвестиций в инфраструктуру и роста продаж премиальных транспортных средств

Ключевые выводы отчета

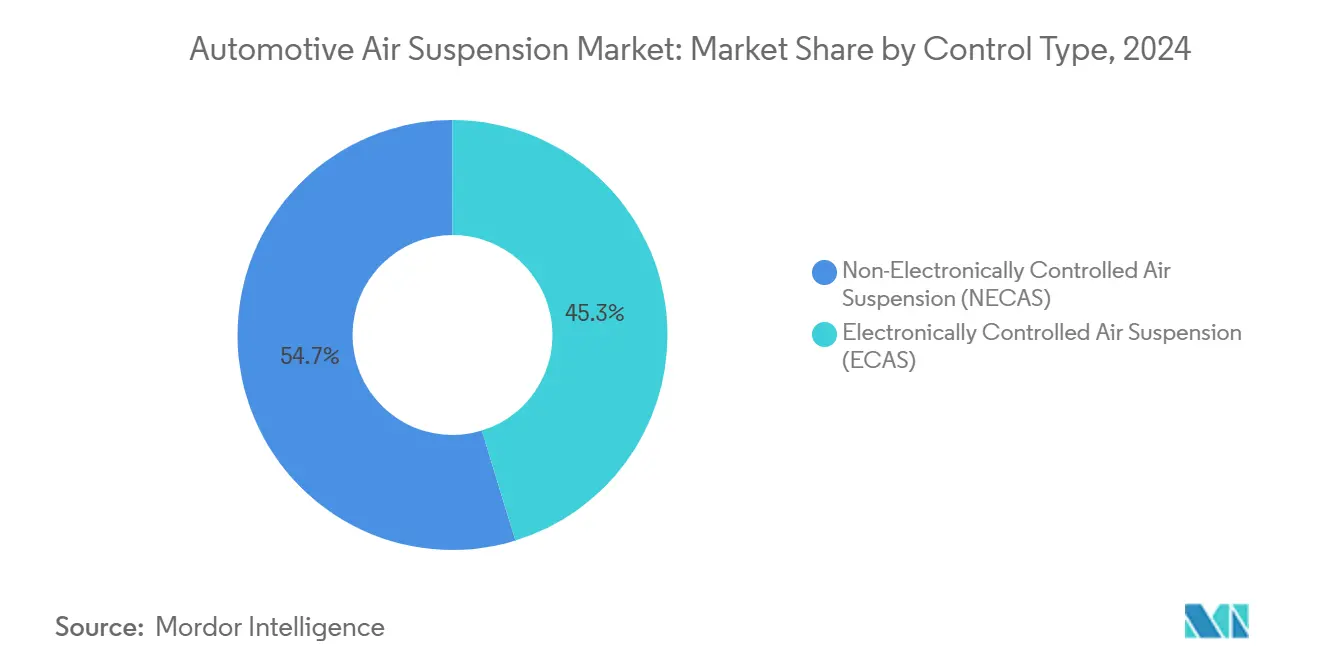

- По типу управления, неэлектронно управляемая пневматическая подвеска сохранила наибольшую долю 2024 года в 55,75%, в то время как электронно управляемая пневматическая подвеска прогнозируется к демонстрации самого быстрого роста 2025-2030 с CAGR 9,42%.

- По типу транспортного средства, легковые автомобили лидировали с 65,45% установок 2024 года; тяжелые грузовики ожидаются к самому быстрому расширению с CAGR 8,32% до 2030 года.

- По конечному пользователю, OEM-установка составила 74,23% выручки 2024 года, тогда как послепродажный рынок прогнозируется к росту с CAGR 7,72% на протяжении прогнозируемого периода.

- По компонентам, пневматические пружины представляли 34,27% продаж 2024 года, но электронные блоки управления настроены на самый быстрый рост с CAGR 10,26%.

- По движущей силе, транспортные средства с двигателем внутреннего сгорания доминировали с долей 85,28% в 2024 году; аккумуляторно-электрические транспортные средства находятся на пути к наивысшему росту с CAGR 11,27%.

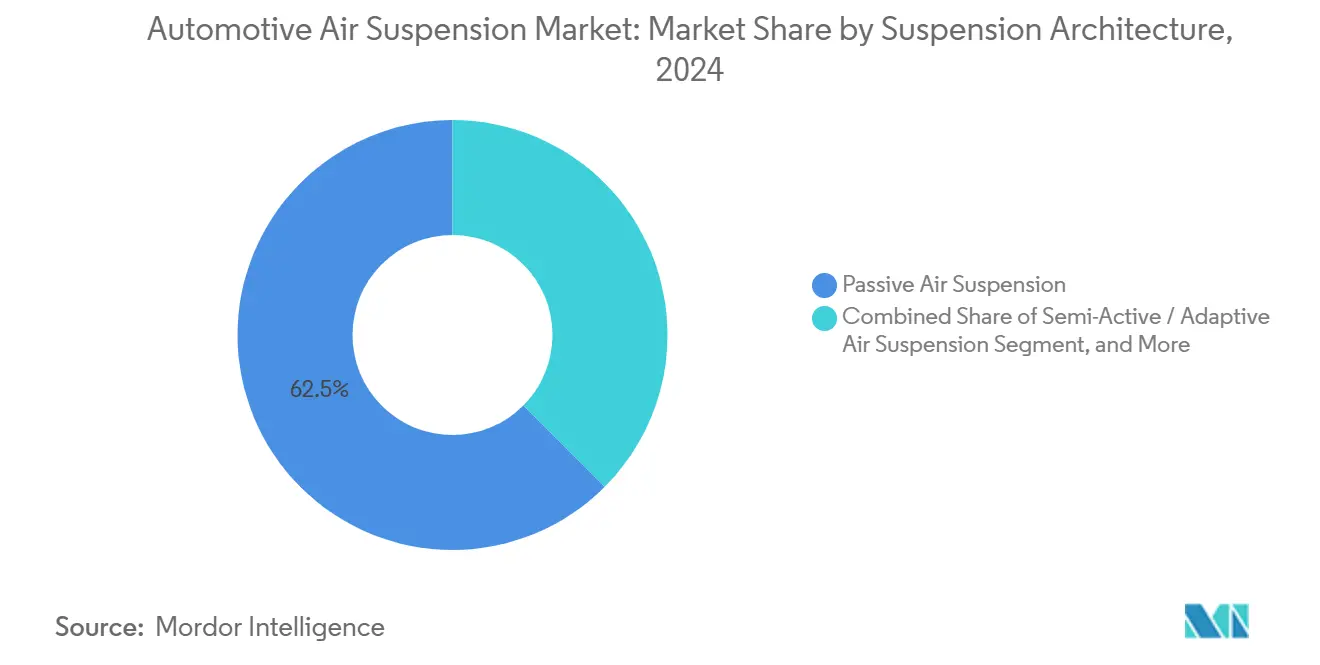

- По архитектуре подвески, пассивная пневматическая подвеска захватила 62,53% спроса 2024 года, однако полностью активная пневматическая подвеска ожидается к продвижению с CAGR 12,17%.

- По каналу продаж, прямые поставки OEM составили 62,53% объема 2024 года, в то время как каналы поставщиков первого уровня или модульных поставщиков должны расти с CAGR 8,25%.

- По географии, Азиатско-Тихоокеанский регион удерживал наибольшую региональную долю в 39,26% в 2024 году, и Ближний Восток и Африка готовы стать самым быстрорастущим регионом с CAGR 7,25% до 2030 года.

Глобальные тренды и инсайты рынка автомобильной пневматической подвески

Анализ воздействия драйверов

| Драйвер | (~) % воздействия на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Растущий спрос на качество поездки и комфорт салона | +1.8% | Глобально, с премиальным фокусом в Европе и Азиатско-Тихоокеанском регионе | Среднесрочный (2-4 года) |

| Рост продаж люксовых и премиальных транспортных средств в Азиатско-Тихоокеанском регионе и Европе | +1.5% | Основная Азиатско-Тихоокеанская зона, вторичная Европа | Долгосрочный (≥ 4 лет) |

| Интеграция ECAS с ADAS и контроллерами шасси | +1.2% | Северная Америка и Европа, расширение в Азиатско-Тихоокеанский регион | Среднесрочный (2-4 года) |

| Преимущества экономии топлива флота для электрических тяжелых грузовиков | +0.8% | Глобальные рынки коммерческих транспортных средств | Долгосрочный (≥ 4 лет) |

| Цифровые двойники прогнозного обслуживания, снижающие TCO для логистических флотов | +0.6% | Северная Америка и Европа, расширение глобально | Долгосрочный (≥ 4 лет) |

| Ужесточение регуляций по чувствительным к вибрации грузам | +0.4% | Регулятивный фокус Европы и Северной Америки | Среднесрочный (2-4 года) |

| Источник: Mordor Intelligence | |||

Растущий спрос на качество поездки и комфорт салона

Премиальные ожидания комфорта теперь очевидны даже в основных сегментах, движимые потребительской осведомленностью и стратегиями дифференциации брендов. QX80 2025 от INFINITI иллюстрирует этот сдвиг с электронной пневматической подвеской, которая регулирует динамическую высоту для легкого входа, внедорожного сочленения и стабильности буксировки[1]"2025 QX80 Debuts With Electronic Air Suspension,", INFINITI Motor Company, infinitiusa.com. Азиатские покупатели, поддерживаемые ростом располагаемых доходов, особенно отзывчивы к функциям, которые сочетают удобство с воспринимаемым статусом. В аккумуляторно-электрических внедорожниках интеграция двухкамерных пневматических пружин, таких как система Vibracoustic для G9 от XPeng, позволяет одновременное соблюдение плавности хода и управление тепловым режимом батареи[2]Two-Chamber Air Springs for Xpeng G9,

, Vibracoustic, vibracoustic.com. Прогнозирующие алгоритмы, использующие данные о дорожной поверхности, дополнительно улучшают комфорт и управляемость; новейший Range Rover от Land Rover использует информацию eHorizon, подаваемую навигацией, для предварительного кондиционирования настроек амортизатора. В совокупности эти достижения укрепляют пневматическую подвеску как ощутимый дифференциатор на глобальных рынках.

Рост продаж люксовых и премиальных транспортных средств в Азиатско-Тихоокеанском регионе и Европе

Китай остается эпицентром премиального спроса, с отечественными и импортными марками, расширяющими установку электронной пневматической подвески для привлечения амбициозных покупателей. BMW достигла 17,4% доли электромобилей в глобальных поставках 2024 года, подчеркивая, как электрификация часто совпадает с опциональными пакетами пневматической подвески для спокойствия салона и аэро-оптимизированного контроля посадки. Расширенный исследовательский след Mercedes-Benz в Шанхае ускоряет локализацию шасси-технологий, включая модули пневматической подвески, спроектированные для местных дорожных условий. Китайские премиальные стартапы электромобилей, стремящиеся подрезать западных соперников, привносят контролируемые по стоимости пневматические системы в ценовые точки среднего уровня, ускоряя региональное принятие.

Интеграция ECAS с ADAS и контроллерами шасси

Динамика транспортного средства смещается от реактивного демпфирования к прогнозирующему, программно-определяемому управлению. sMOTION активная подвеска от ZF, развернутая в Porsche Panamera и Taycan, регулирует силу демпфирования в реальном времени, взаимодействуя с датчиками движения транспортного средства и данными предварительного просмотра дороги[2]. 48 В электрическая основа обеспечивает эффективную мощность клапанам и актуаторам, архитектура, которая теперь распространяется по платформам BMW следующего поколения. Continental сообщила о большем количестве заказов, из которых значительная доля отражает спрос на интегрированные модули ECAS, объединенные с электроникой стабильности и рулевого управления. Результатом является шасси-сеть, где единый электронный блок управления координирует высоту дорожного просвета, смягчение крена и избежание опасностей, усиливая роль пневматической подвески в общем восприятии безопасности.

Преимущества экономии топлива флота для электрических тяжелых грузовиков

Операторы электрических грузовиков анализируют каждый киловатт-час, потребляемый на милю. Платформа STLA Frame от Stellantis, спроектированная для дальности BEV 500 миль и буксировки 14 000 фунтов, интегрирует адаптивную пневматическую подвеску для сокращения аэродинамического сопротивления на крейсерской высоте и выравнивания массы полезной нагрузки в неподвижном состоянии. В паре с аналитикой прогнозного обслуживания операторы флотов могут продлить жизнь компонентов, улучшая общую стоимость владения.

Анализ воздействия ограничений

| Ограничение | (~) % воздействия на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Высокая стоимость системы и интеграции для транспортных средств среднего сегмента | -1.1% | Глобально, особенно развивающиеся рынки | Краткосрочный (≤ 2 лет) |

| Проблемы надежности и сложности обслуживания | -0.7% | Сегменты коммерческих транспортных средств глобально | Среднесрочный (2-4 года) |

| Кибербезопасность рисков в ECU-подключенных ECAS | -0.5% | Северная Америка и Европа, расширение в APAC | Среднесрочный (2-4 года) |

| Волатильность цен на эластомеры и композиты | -0.3% | Воздействие на глобальную цепочку поставок | Краткосрочный (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Высокая стоимость системы и интеграции для транспортных средств среднего сегмента

Спецификация материалов электронной пневматической подвески может превышать обычные стальные пружины на несколько сотен долларов США, препятствуя включению в чувствительные к стоимости автомобили C-сегмента. Сложная калибровочная работа добавила ECU-логику и усиленные крепления шасси, дополнительно раздувая расходы на инжиниринг. OEM развивающихся рынков приоритизируют более низкие цены сделок над продвинутым комфортом шасси, задерживая проникновение в массовые сегменты. Тем не менее, локализованный поиск поставщиков в Китае и более экономичные проекты компонентов сужают разрыв; решение XPeng развернуть двухкамерные пружины Vibracoustic, сохраняя при этом конкурентоспособную цену G9, иллюстрирует инновации снижения затрат.

Проблемы надежности и сложности обслуживания

Менеджеры флотов, привыкшие к механическим листовым или стальным пружинным подвескам, воспринимают пневматические системы как риски простоя. Датчики высоты и компрессоры вводят новые режимы отказа и требуют квалифицированных техников с диагностическим инструментарием. Ограниченные сервисные сети в развивающихся регионах усугубляют эти страхи, побуждая некоторых операторов придерживаться пассивного оборудования. Поставщики отвечают усиленными мембранными материалами, коррозионностойкими фитингами и диагностикой цифрового двойника. Портфолио SAF-HOLLAND после Haldex теперь объединяет онлайн-сервисы мониторинга, которые проактивно флажируют утечки и деградацию клапанов, ход, предназначенный для успокоения коммерческих покупателей.

Сегментный анализ

По типу управления: ECAS движет цифровую интеграцию

Решения NECAS сохранили 55,75% долю рынка систем пневматической подвески в 2024 году, главным образом потому, что покупатели флотов ценят проверенную простоту и более низкие стоимости приобретения. Сегмент остается распространенным в автобусах, прицепах и базовых пикап-моделях, где статическое выравнивание нагрузки достаточно. Напротив, ECAS масштабируется быстро с CAGR 9,42%, поскольку OEM мигрируют к программно-центричным архитектурам. ECAS-блоки собирают данные из акселерометров, камер и картографических сервисов для прогнозирования настроек подвески, улучшая как комфорт, так и управляемость на лету. ECAS также поддерживает переменную высоту дорожного просвета для аэро-оптимизации электромобилей, делая его незаменимым для предстоящих премиальных кроссоверов.

Программно-определяемые транспортные средства подчеркивают over-the-air калибровку и разблокировку функций, возможности, присущие ECAS. sMOTION от ZF и семейства E-Level от Continental позволяют пост-продажные обновления, которые тонко настраивают кривые пружин или добавляют внедорожные режимы. NECAS остается актуальным в ретрофите и стоимостно-ориентированных регионах. Тем не менее, его доля прогнозируется к снижению, поскольку ECAS становится стандартным на средних люксовых седанах, производительных внедорожниках и электрических доставочных фургонах. Продолжающаяся эрозия цен клапанов и датчиков давления ускорит поворот к ECAS через стоимостные сегменты.

По типу транспортного средства: коммерческая электрификация ускоряет принятие

Легковые автомобили захватили 65,45% доли рынка систем пневматической подвески в 2024 году через люксовые седаны и внедорожники, где повышенный комфорт является точкой продажи. Средние и тяжелые грузовики, однако, находятся на пути к CAGR 8,32%, наивысшему среди всех категорий транспортных средств. Электрифицированные приводные линии усиливают стоимость пневматической подвески, обеспечивая автоматизированное балансирование нагрузки и контроль высоты дорожного просвета, которые расширяют дальность и защищают батарейные пакеты. Легкие коммерческие фургоны и автобусы принимают технологию для эффективности городской доставки и пассажирского комфорта, соответственно, хотя их профиль роста отстает от средних и тяжелых грузовиков.

Технология пневматической подвески в электрических тракторах класса 8 смягчает штрафы массы батареи, распределяя осевые нагрузки при сохранении законных весовых лимитов. Легковые автомобили будут продолжать лидировать в объемном выражении, однако коммерческие сегменты движут инновационные циклы, влияя на долговечность компонентов и возможности прогнозного обслуживания, которые позже каскадируются в розничные модели

По конечному пользователю: послепродажный рынок набирает импульс

OEM-установка составила 74,23% доли рынка систем пневматической подвески в 2024 году по выручке из-за сложности интеграции и необходимости выравнивания настройки подвески с краш-безопасностью и калибровкой ADAS. Послепродажный рынок расширяется с CAGR 7,72%, поскольку парк транспортных средств стареет и энтузиасты ищут комфорт или модернизацию стойки. Arnott Industries, теперь под MidOcean Partners, агрессивно расширяет мультибрендовые замещающие комплекты для европейских внедорожников и американских мускул-каров, сигнализируя намерение консолидации в ретрофит-домене.

Потребители обращаются к послепродажным комплектам, когда заводские пневматические пружины достигают конца жизни, часто после восьми лет. Увеличенная доступность plug-and-play замещающих модулей ECAS сокращает время установки, расширяя привлекательность. OEM-каналы остаются незаменимыми для первичной установки, где гарантийное покрытие, омологация и интегрированная диагностика являются первостепенными. Послепродажный рынок захватит инкрементальную выручку от стареющих флотов, энтузиастов производительности и нишевых внедорожных сообществ, ищущих регулируемый дорожный просвет.

По компонентам: ECU лидирует технологическую эволюцию

Пневматические пружины составили наибольший кусок в 34,27% доли рынка систем пневматической подвески в 2024 году по выручке, отражая их незаменимую функцию в несении нагрузки транспортного средства. Однако электронные блоки управления представляют самую быстрорастущую часть, продвигаясь с CAGR 10,28%. ECU координируют выход компрессора, синхронизацию клапанов и обратную связь датчиков, и они все чаще размещают алгоритмы машинного обучения, которые предвосхищают дорожные входы. Компрессоры, резервуары и датчики масштабируются широко в соответствии с общим объемом системы, в то время как инновации амортизатора фокусируются на интеграции магнитореологических флюидных камер с пневматическими камерами для превосходного контроля крена.

Рекордная книга заказов Continental демонстрирует, как OEM покупают полные контрольные стеки, которые объединяют пневматическую подвеску с логикой торможения и рулевого управления. Поставщики пневматических пружин продолжают прорывы материалов, такие как текстильно-усиленные мехи, которые выдерживают более высокие давления при обрезке неподрессоренного веса. Тем временем поставщики ECU встраивают модули кибербезопасности для защиты от беспроводных обновлений, ответ на растущую обеспокоенность воздействием хакинга транспортных средств.

По движущей силе: интеграция BEV движет инновации

Платформы внутреннего сгорания по-прежнему представляют 85,28% доли выручки на рынке систем пневматической подвески в 2024 году, однако BEV опережают каждую группу движущих сил с CAGR 11,27%. Электрические внедорожники и пикапы, обремененные батарейными пакетами, используют пневматическую подвеску для поддержания постоянной высоты дорожного просвета независимо от состояния заряда или полезной нагрузки. G9 от XPeng использует камеры переменной жесткости, которые сдвигают давление для оптимизации теплового управления и дальности, отражая проектные требования, связанные с движущей силой.

По мере масштабирования объемов BEV расширяется область для интеграции контроля шасси-домена с программным обеспечением управления энергией, поднимая пневматическую подвеску от опционального комфортного оборудования до стратегического устройства эффективности.

По архитектуре подвески: активные системы набирают тягу

Пассивные архитектуры составили 62,53% доли рынка пневматической подвески в 2024 году. Они предпочтительны в прицепах, фургонах и люксовых автомобилях начального уровня, где базового самовыравнивания достаточно. Полностью активные системы, хотя и дорогие, растут с CAGR 12,17% из-за премиальных седанов и готовых к автономности роботакси, которые требуют ультра-плоских профилей поездки. Полуактивные проекты предлагают промежуточную точку, используя соленоид-управляемые клапаны для изменения демпфирования в миллисекундах без расходов на полные гидравлические актуаторы.

Адаптивная система Range Rover мостит пассивные и активные парадигмы, читая топографию дороги через GPS для предварительной подготовки амортизаторов перед неровностями. По мере сужения ценовой дельты полуактивные настройки будут распространяться в среднеценовые кроссоверы, в то время как полностью активные блоки становятся флагманским предложением на исполнительных электромобилях и прототипах автономного уровня 3.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По каналу продаж: интеграция Tier-1 расширяется

Прямые OEM-закупки сохранили долю 62,53% на рынке систем пневматической подвески в 2024 году, выровненную с традиционным поиском поставщиков критических по безопасности частей шасси. Модульные поставщики Tier-1 расширяются с CAGR 8,25%, капитализируя желание OEM на готовые шасси-подрамки, которые упаковывают пневматические пружины, амортизаторы, датчики и электронику. Создание ZF единого подразделения Chassis Solutions типично для этого толчка к вертикальной интеграции, позволяя поставщику доставлять гармонизированное аппаратное и программное обеспечение под единым номером детали.

Малые компонентные поставщики сталкиваются с растущими стоимостями квалификации для кибербезопасности и соответствия функциональной безопасности, подталкивая их к партнерству или приобретению более крупными системными интеграторами. Добавление SAF-HOLLAND Haldex расширяет его область осей и системы подвески, привлекая глобальных производителей грузовиков, ищущих упрощенные цепочки поставок

Географический анализ

Азиатско-Тихоокеанский регион лидировал на рынке систем пневматической подвески с долей 39,26% в 2024 году. Китайский спрос на люксовые и электрические транспортные средства питает большую часть объема, в то время как японские бренды продолжают совершенствовать технологии комфорта. Локализованные исследовательские и производственные следы Mercedes-Benz глобальными поставщиками первого уровня укорачивают цепочки поставок и адаптируют спецификации для региональных предпочтений комфорта поездки. Правительственная поддержка новых энергетических транспортных средств также поднимает потолок для продвинутой интеграции шасси.

По мере конвергенции инфраструктурных проектов и состоятельных потребительских баз Ближний Восток и Африка обеспечат самый быстрый CAGR в 7,25% до 2030 года. Премиальные внедорожники и пикапы доминируют в смеси, и покупатели ценят регулируемые по высоте подвески для универсальности пустынной местности. Европа сохраняет высокое проникновение из-за строгих лимитов CO₂ флота, поощряющих легкие пневматические пружины и стратегии аэро-эффективности на основе высоты.

Динамика Северной Америки зависит от принятия пикапов и тяжелых грузовиков. Stellantis и другие производители Detroit-Three реорганизуют платформы кузов-на-раме вокруг модулей пневматической подвески для удовлетворения стабильности буксировки и аэродинамики BEV. Южная Америка остается эмерджентной, но показывает растущее принятие в бразильской премиальной сборке внедорожников, поддерживаемой снижением импортных пошлин на компоненты, которые улучшают топливную экономию.

Конкурентная среда

Рынок демонстрирует умеренную концентрацию. Continental, ZF Friedrichshafen, Hendrickson и ThyssenKrupp Bilstein являются основными игроками рынка, используя глубокие портфолио шасси и многодесятилетние OEM-программы. Конкурентные рычаги включают софистикацию программного обеспечения управления, интеграцию датчиков и глобальные производственные следы, которые де-рискуют поставки.

ZF консолидировал свои команды Active Safety и Chassis Technology, предлагая объединенные решения рулевого управления, торможения и подвески, которые помогают OEM соответствовать нормам функциональной безопасности при сокращении количества компонентов. Continental агрессивно преследует программно-определяемые архитектуры, которые позволяют обновления профиля поездки по воздуху, встречая потребительский аппетит к пост-покупочной персонализации. Hendrickson фокусируется на робастности коммерческих транспортных средств, запуская линию PRIMAAX EX для тяжелых условий с низким давлением большого объема пружинами, которые подходят для электрогрузовиков.

Интерес частного капитала растет; покупка MidOcean Partners Arnott Industries нацелена на объединение фрагментированных послепродажных поставок и расширение электронно управляемых ретрофит-комплектов. Тем временем китайские деструкторы, такие как XPeng, интегрируют проприетарные пневматические системы в электромобили для подрезания установленных брендов, сигнализируя о будущей ценовой конкуренции. Заявления устойчивости также становятся дифференциаторами; FORVIA обязалась к 30% сокращению CO₂ по новым инновациям пневматической подвески на AutoShanghai 2025, отвечая на мандаты декарбонизации OEM.

Лидеры индустрии автомобильной пневматической подвески

-

Continental AG

-

ZF Friedrichshafen AG

-

Hendrickson International

-

Thyssenkrupp Bilstein

-

Vibracoustic SE

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние разработки индустрии

- Ноябрь 2024: Stellantis N.V. представила платформу STLA Frame, BEV-нативную, мульти-энергетическую платформу, спроектированную для полноразмерных пикап-грузовиков и внедорожников типа кузов-на-раме, ключевого сегмента в Северной Америке и избранных глобальных рынках. Платформа включает передние и задние EDM с рейтингом до 250 кВт, обеспечивая полноприводную способность и ускорение от 0 до 60 миль/ч за 4,4 секунды. Гибкие проекты подвески, включая пневматическую подвеску, обеспечивают оптимизированную поездку для различных условий вождения и загрузки.

- Апрель 2024: Vibracoustic поставила двухкамерную пневматическую пружину для XPeng G9 BEV, обеспечивая переменную жесткость и способствуя охлаждению батареи.

Область отчета глобального рынка автомобильной пневматической подвески

Питаемая электрическим насосом или компрессором, система автомобильной пневматической подвески вливает воздух в гибкие мехи, обычно изготовленные из текстильно-усиленной резины. Эта система улучшает комфорт вождения. Отчет сегментирует свой анализ по типу управления, типу применения, конечному пользователю и географии.

Рынок сегментирован по типу управления, типу применения, конечному пользователю и географии. По типу управления рынок сегментирован на электронно управляемую пневматическую подвеску и неэлектронно управляемую пневматическую подвеску. По типу применения рынок сегментирован на легковые автомобили и коммерческие транспортные средства. По конечному пользователю рынок сегментирован на OEM и послепродажный рынок, и по географии рынок сегментирован на Северную Америку, Европу, Азиатско-Тихоокеанский регион и остальной мир. Для каждого сегмента размер рынка и прогнозы выполнены на основе стоимости (долл. США).

| Электронно управляемая пневматическая подвеска (ECAS) |

| Неэлектронно управляемая пневматическая подвеска (NECAS) |

| Легковые автомобили |

| Легкие коммерческие транспортные средства |

| Средние и тяжелые грузовики |

| Автобусы и автобусы |

| OEM |

| Послепродажный рынок |

| Пневматические пружины |

| Компрессоры и резервуары |

| Электронные блоки управления |

| Датчики высоты и давления |

| Амортизаторы |

| Транспортные средства с ДВС |

| Аккумуляторно-электрические транспортные средства |

| Пассивная пневматическая подвеска |

| Полуактивная / адаптивная пневматическая подвеска |

| Полностью активная пневматическая подвеска |

| Напрямую OEM |

| Поставщик Tier-1 / модульный поставщик |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Остальная Северная Америка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Южная Корея | |

| Остальная Азиатско-Тихоокеанская зона | |

| Ближний Восток и Африка | Саудовская Аравия |

| Объединенные Арабские Эмираты | |

| Южная Африка | |

| Нигерия | |

| Остальной Ближний Восток и Африка |

| По типу управления | Электронно управляемая пневматическая подвеска (ECAS) | |

| Неэлектронно управляемая пневматическая подвеска (NECAS) | ||

| По типу транспортного средства | Легковые автомобили | |

| Легкие коммерческие транспортные средства | ||

| Средние и тяжелые грузовики | ||

| Автобусы и автобусы | ||

| По конечному пользователю | OEM | |

| Послепродажный рынок | ||

| По компонентам | Пневматические пружины | |

| Компрессоры и резервуары | ||

| Электронные блоки управления | ||

| Датчики высоты и давления | ||

| Амортизаторы | ||

| По движущей силе | Транспортные средства с ДВС | |

| Аккумуляторно-электрические транспортные средства | ||

| По архитектуре подвески | Пассивная пневматическая подвеска | |

| Полуактивная / адаптивная пневматическая подвеска | ||

| Полностью активная пневматическая подвеска | ||

| По каналу продаж | Напрямую OEM | |

| Поставщик Tier-1 / модульный поставщик | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Остальная Северная Америка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Остальная Азиатско-Тихоокеанская зона | ||

| Ближний Восток и Африка | Саудовская Аравия | |

| Объединенные Арабские Эмираты | ||

| Южная Африка | ||

| Нигерия | ||

| Остальной Ближний Восток и Африка | ||

Ключевые вопросы, отвеченные в отчете

Насколько большой рынок автомобильной пневматической подвески?

Ожидается, что размер рынка автомобильной пневматической подвески достигнет 12,63 млрд долларов США в 2025 году и будет расти с CAGR более 8,47% до 18,96 млрд долларов США к 2030 году.

Какой регион лидирует на рынке систем пневматической подвески?

Азиатско-Тихоокеанский регион лидирует с долей 39,26% в 2024 году, движимый китайским спросом на люкс и японским технологическим лидерством

Как быстро растет электронно управляемая пневматическая подвеска?

Электронно управляемые системы расширяются с CAGR 9,42%, опережая неэлектронные установки из-за более глубокой интеграции с ADAS и цифровыми шасси-платформами

Растет ли послепродажный рынок пневматической подвески?

Да, сегмент послепродажного рынка расширяется с CAGR 7,72%, поскольку стареющие транспортные средства и энтузиасты производительности движут спрос на ретрофит и замещающие комплекты.

Почему системы пневматической подвески важны для электрических грузовиков?

Они улучшают энергоэффективность до 3,5% через оптимизированный перенос нагрузки и аэродинамический контроль высоты дорожного просвета, напрямую продлевая дальность транспортного средства.

Последнее обновление страницы: