Размер и доля рынка автомобильных воздушных фильтров США

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2019 - 2023 |

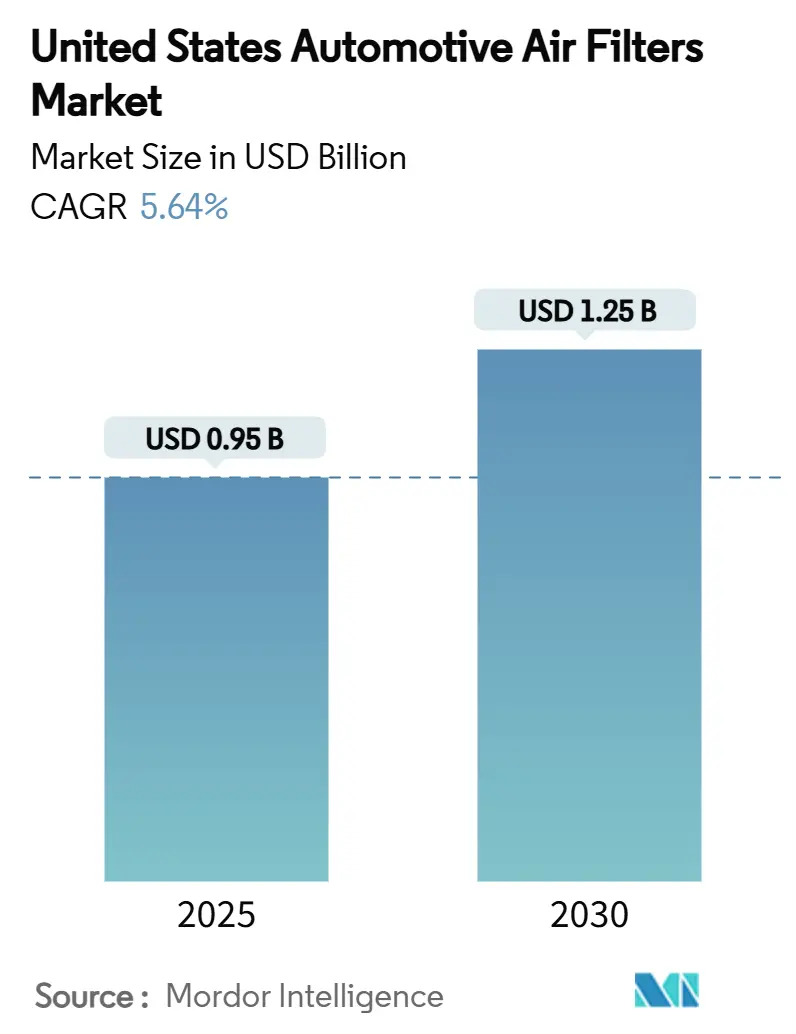

| Размер Рынка (2025) | 0.95 Миллиардов долларов США |

| Размер Рынка (2030) | 1.25 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 5.64% CAGR |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка автомобильных воздушных фильтров США от Mordor Intelligence

Рынок автомобильных воздушных фильтров США оценивается в 0,95 млрд долларов США в 2025 году и прогнозируется к росту с CAGR 5,64% до 1,25 млрд долларов США к 2030 году. Стабильная экспансия поддерживается стареющим национальным автопарком, более жесткими правилами по выбросам и пост-пандемической обеспокоенностью качеством воздуха в автомобиле. Рекордный средний возраст автомобилей в 12,6 лет увеличивает объемы замены, в то время как лимиты Агентства по охране окружающей среды (EPA) по твердым частицам в 0,5 мг/миля заставляют автопроизводителей интегрировать высокоэффективные бензиновые сажевые фильтры. Инновации салонных фильтров ускоряются, поскольку потребители ищут защиту от аллергенов и патогенов, а нанофибровые материалы набирают популярность, обеспечивая более высокую эффективность улавливания при меньшем перепаде давления. Реконфигурация цепочки поставок после повышения импортных тарифов в мае 2025 года подталкивает производителей к регионализированным поставкам, а дальновидные поставщики инвестируют в усовершенствованную фильтрацию тепловых систем для компенсации будущего снижения объемов двигателей внутреннего сгорания (ДВС).

Ключевые выводы отчета

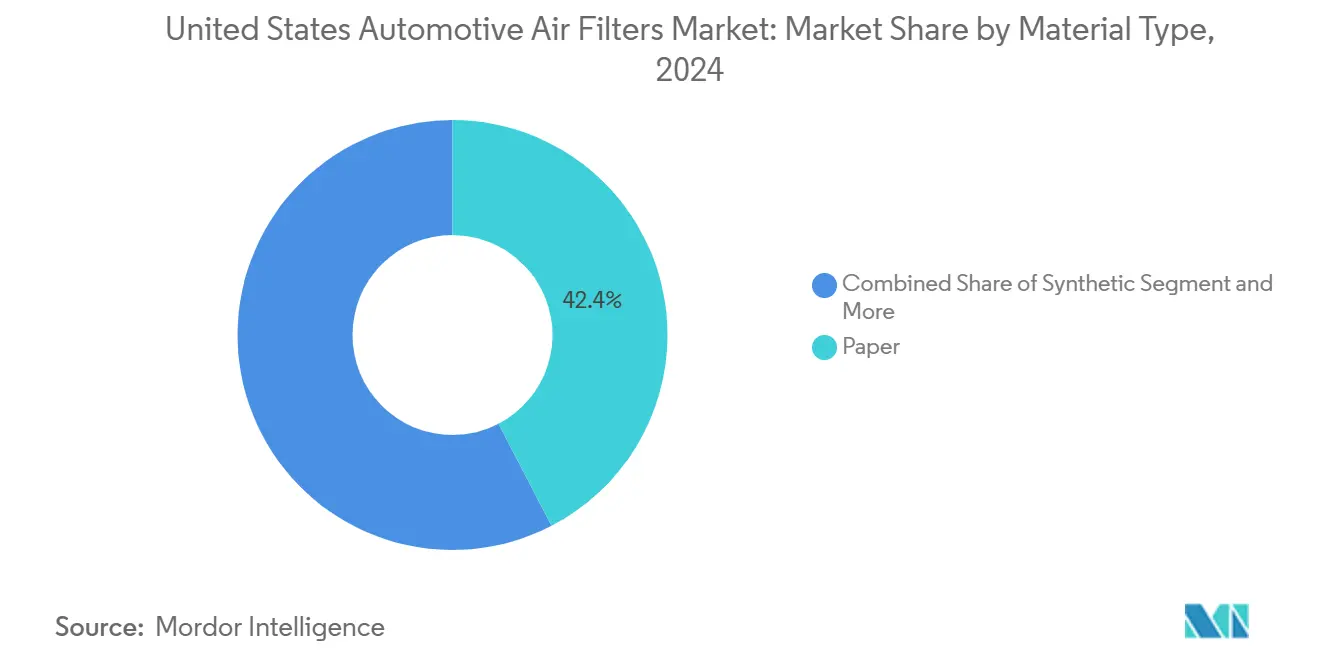

- По типу материала бумажные фильтры лидировали с 42,38% доли рынка автомобильных воздушных фильтров США в 2024 году, в то время как нанофибровые композиты готовы расширяться с CAGR 8,54% до 2030 года.

- По типу фильтра салонные фильтры занимали 56,27% доли выручки в 2024 году; HEPA и противовирусные салонные фильтры развиваются с CAGR 12,83% до 2030 года.

- По типу транспортного средства легковые автомобили составляли 63,14% размера рынка автомобильных воздушных фильтров США в 2024 году и прогнозируются к росту с CAGR 5,71% в период 2025-2030 годов.

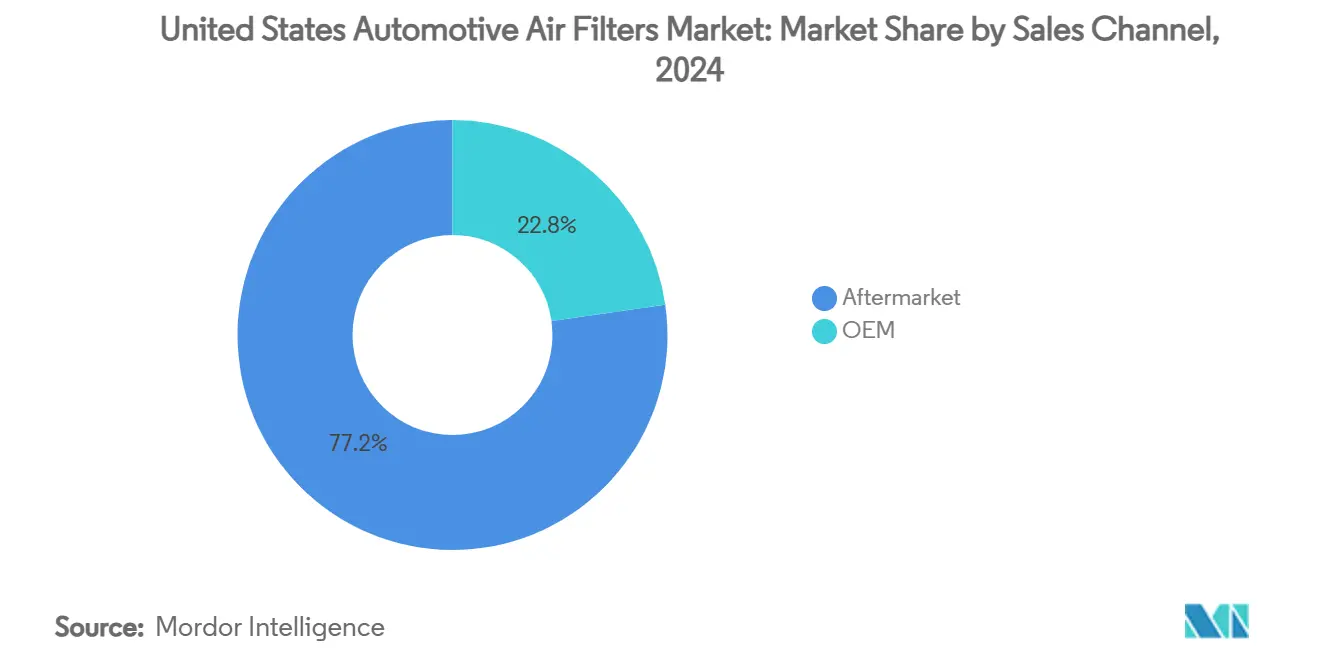

- По каналу продаж вторичный рынок захватил 77,26% доли рынка автомобильных воздушных фильтров США в 2024 году, в то время как онлайн-ритейлеры прогнозируются к расширению с CAGR 13,62% до 2030 года.

- По каналу распределения традиционная розничная торговля командовала 40,67% долей в 2024 году; и ожидается, что покажет наибольший CAGR 13,62% в прогнозном периоде.

Тенденции и аналитика рынка автомобильных воздушных фильтров США

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Рост производства автомобилей и рост парка | +1.8% | По всей стране | Средний срок (2-4 года) |

| Жесткие стандарты выбросов EPA/CARB | +1.5% | Национальный, с ранними достижениями в Калифорнии, Нью-Йорке, | Короткий срок (≤ 2 лет) |

| Стареющий парк увеличивает спрос на вторичном рынке | +1.2% | По всей стране | Долгий срок (≥ 4 года) |

| Растущее принятие салонных фильтров для качества воздуха в автомобиле | +0.9% | Городские районы в Калифорнии, Техасе, Нью-Йорке, Флориде | Средний срок (2-4 года) |

| Требования к усовершенствованному тепловоздушному управлению для электромобилей | +0.7% | Калифорния, Вашингтон, Орегон, Северо-восточный коридор | Долгий срок (≥ 4 года) |

| Нанофибровые и противовирусные материалы входят в массовое производство | +0.6% | Производственные центры в Огайо, Мичигане, Северной Каролине | Средний срок (2-4 года) |

| Источник: Mordor Intelligence | |||

Рост производства автомобилей и рост парка

Восстановление производства автомобилей и расширяющийся парк создают двойной всплеск спроса. Около 110 млн единиц находятся в диапазоне 6-14 лет, что является оптимальным для обслуживания, представляя 38% от общего парка и приводя к более высокой частоте замены фильтров. Устойчивая экспансия вторичного рынка поддерживается потребителями, откладывающими покупки новых автомобилей, что направляет расходы на запчасти для технического обслуживания. Спрос OEM также растет, поскольку американские сборочные заводы увеличивают производство после нормализации цепочки поставок. Вместе эти тенденции поддерживают стабильное увеличение объемов как заводских, так и сменных фильтров.

Жесткие стандарты выбросов EPA

Финальное правило EPA для легковых автомобилей модельных годов 2027-2032 сокращает среднефлотские выбросы парниковых газов вдвое и устанавливает первый общенациональный лимит твердых частиц в 0,5 мг/миля. Автопроизводители должны поэтому устанавливать бензиновые сажевые фильтры на двигатели с прямым впрыском, эффективно добавляя совершенно новую высокообъемную линию фильтров. Давление соблюдения наиболее высоко в Калифорнии и других штатах Раздела 177, которые исторически принимают более агрессивные пороги, управляя ранними циклами закупок, которые распространяются через базу поставщиков[1]"Стандарты выбросов нескольких загрязняющих веществ для легковых и среднетоннажных автомобилей модельных годов 2027 и далее," Агентство по охране окружающей среды США, epa.gov.

Стареющий парк увеличивает спрос на вторичном рынке

Старые автомобили требуют более частой замены масляных, воздушных и салонных фильтров, поскольку эффективность компонентов снижается со временем. Исследования скорости замены показывают, что автомобили старше 6 лет нуждаются в 40% больше фильтров за срок службы по сравнению с новыми моделями. Вторичный рынок выигрывает, потому что ограниченные в средствах водители дольше сохраняют автомобили и выбирают более дешевые не-OEM запчасти, модель, которая оказалась устойчивой во время макроэкономического замедления 2024 года. Поставщики с сильными розничными и установочными сетями извлекают выгоду из этого структурного подъема.

Растущее принятие салонных фильтров для качества воздуха в автомобиле

Заботящиеся о здоровье покупатели теперь рассматривают салон автомобиля как защитный пузырь. Усовершенствованные салонные фильтры с HEPA или противовирусными слоями командуют премиальными ценовыми точками, обещая качество воздуха почти больничного уровня. FILTER+pro от Bosch, например, нацелен на вирусы, бактерии и аллергены, поддерживая при этом низкое сопротивление, демонстрируя, как фильтрация сместилась от базовой детали технического обслуживания к функции благополучия [2]"Bosch заменяет FILTER+ на усовершенствованный FILTER+pro для салона автомобиля," Robert Bosch GmbH, bosch-presse.de. Автопроизводители все чаще указывают такие продукты на заводском уровне, расширяя установленную базу.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Переход к BEV сокращает объемы фильтров ДВС | -0.8% | Калифорния, Вашингтон, Орегон, Северо-восточный коридор | Долгий срок (≥ 4 года) |

| Волатильность цен на сырье (целлюлоза, синтетика) | -0.6% | Производственные центры в Огайо, Мичигане, Северной Каролине | Короткий срок (≤ 2 лет) |

| Интервалы обслуживания OEM снижают частоту замены | -0.4% | По всей стране, концентрированно на рынках новых автомобилей | Средний срок (2-4 года) |

| Рост моющихся/многоразовых фильтров | -0.3% | Калифорния, Орегон, экологически сознательные регионы | Долгий срок (≥ 4 года) |

| Источник: Mordor Intelligence | |||

Переход к BEV сокращает объемы фильтров ДВС

Аккумуляторно-электрические модели исключают топливные и масляные фильтры и сокращают спрос на воздушные фильтры впуска. EPA прогнозирует, что 30%-56% продаж легковых автомобилей будут электрическими к 2032 году, создавая структурное препятствие для категорий, специфичных для ДВС. Хотя новые фильтры тепловых систем BEV предлагают частичную замену объема, они не могут полностью компенсировать снижение до 2030 года, сдерживая общие перспективы роста для производителей традиционных компонентов.

Волатильность цен на сырье

Целлюлоза и синтетические волокна испытали двузначную инфляцию в 2024 году, а 25% тариф на импортные автозапчасти, действующий с мая 2025 года, повысил отраслевые затраты примерно на 8 млрд долларов США в год. Производители с узкими маржами сталкиваются с трудным выбором между передачей увеличений оптовикам или поглощением ударов по прибыльности. Многие ускорили ближнее размещение в Мексике и на американском Юге для снижения пошлинного воздействия и логистической неопределенности.

Анализ сегментов

По типу материала: доминирование бумаги сталкивается с вызовом нанофибра

Бумага по-прежнему командует 42,38% доли рынка автомобильных воздушных фильтров США в 2024 году, благодаря низкой стоимости и широкой доступности. Укоренившаяся база инструментов сегмента и масштабы массового производства поддерживают привлекательные цены за единицу для покупателей типа 'сделай сам' и менеджеров автопарков. Тем не менее, нанофибровые композиты прогнозируются к росту с CAGR 8,54% до 2030 года, самым быстрым среди всех субстратов, поскольку автопроизводители и поставщики первого уровня указывают материалы, которые обеспечивают превосходное улавливание частиц без увеличения перепада давления. Синтетические расплавно-выдувные смеси занимают среднюю ценовую нишу, сочетая долговечность с приемлемой эффективностью, в то время как марля и пена обслуживают энтузиастов производительности и специальное внедорожное оборудование.

Импульс смещается, поскольку производители переоборудуют отечественные линии для массового производства нано-активированных рулонов, снижая импортное воздействие и согласуясь со стратегиями смягчения тарифов. Давление устойчивости также влияет на выбор материала: покрытия без ПФАС и переработанные волокна переходят от необязательных к базовым требованиям в новых RFQ. Поставщики, способные сбалансировать экологические учетные данные с производительностью фильтрации, получают преимущество на рынке автомобильных воздушных фильтров США. В прогнозном горизонте миграция стоимости в сторону передовых материалов поддерживает ценовую реализацию даже при стабилизации объемов традиционной бумаги.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По типу фильтра: салонные фильтры ведут рост, ориентированный на здоровье

Салонные устройства генерировали 56,27% выручки 2024 года, подчеркивая потребительский поворот к функциям благополучия внутри автомобиля. Частицеулавливающие салонные фильтры остаются объемным лидером, но HEPA и противовирусные варианты продвигаются с CAGR 12,83% до 2030 года, движимые повышенной чувствительностью к аллергенам, дыму от лесных пожаров и воздушным вирусам. Воздушные фильтры впуска, по-прежнему необходимые для двигателей ДВС, сталкиваются с постепенной эрозией объема, поскольку BEV набирают долю, хотя среднетоннажные грузовики и внедорожная техника поддерживают спрос. Топливные, масляные и трансмиссионные фильтры держатся стабильно на вторичном рынке, но выходят на плато в каналах OEM, поскольку заводские устройства принимают дизайны с продленным сроком службы.

Премиальные салонные материалы также обеспечивают более высокие маржи, которые компенсируют скользящие продажи традиционных воздушных элементов двигателя. Автопроизводители теперь продвигают технологию качества воздуха как конкурентный дифференциатор, объединяя усовершенствованные фильтры с подключенными датчиками, которые предупреждают водителей, когда необходимы замены. Регулирующие органы исследуют стандарты качества внутреннего воздуха, дополнительно узаконивая категорию. В совокупности эти силы обеспечивают, что салонные продукты остаются основным двигателем роста в рынке автомобильных воздушных фильтров США.

По типу транспортного средства: легковые автомобили движут объем несмотря на переход к электромобилям

Легковые автомобили представляли 63,14% размера рынка автомобильных воздушных фильтров США в 2024 году и прогнозируются к росту с CAGR 5,71%, поддерживаемые обновлением парка и устойчивой зависимостью от пригородных автомобилей в разросшихся мегаполисах. Легкие коммерческие автомобили выигрывают от бума электронной коммерции, с высокой утилизацией, переводящейся в частые замены фильтров. Средние и тяжелые грузовики добавляют стабильные долларовые вклады благодаря большим размерам элементов и продленным часам работы. Внедорожное оборудование - включая строительство и сельское хозяйство - обеспечивает циклический подъем, связанный с финансированием инфраструктуры и товарными циклами.

Электрификация изменяет долгосрочный спрос, но делает это неравномерно по классам транспортных средств. Седаны и кроссоверы электрифицируются первыми, сокращая некоторые объемы фильтров ДВС, тогда как пикапы, фургоны и тяжелые грузовики сохраняют двигатели внутреннего сгорания по причинам полезной нагрузки и дальности. Поставщики, хеджирующие специфичными для BEV фильтрами тепловых систем и премиальными салонными решениями, сохраняют каналы роста. Это диверсифицированное воздействие помогает стабилизировать общие доходы на рынке автомобильных воздушных фильтров США.

По каналу продаж: доминирование вторичного рынка отражает поведение потребителей

Вторичный рынок контролировал 77,26% выручки 2024 года, подталкиваемый заботящимися о затратах владельцами и продленными сроками службы автомобилей. Независимые гаражи и продавцы запчастей захватывают основную массу транзакций, но электронная торговля является выдающимся каналом роста. Сервисные отделы OEM держат 22,74% долю, обслуживая автомобили еще под гарантией или владельцев, лояльных к дилерскому обслуживанию. Поставщики, которые балансируют проникновение собственных брендов с программами частных марок для ритейлеров, позиционируют себя лучше всего для устойчивого роста.

Экономическая неопределенность обычно подталкивает потребителей к ремонту вместо покупок новых автомобилей, усиливая вес вторичного рынка. Программы лояльности, подписочные наборы фильтров и обещания гарантии посадки повышают липкость. И наоборот, OEM используют телематические данные для поощрения своевременных сервисных визитов, защищая долю в когортах более молодых автомобилей. Эти конкурирующие тактики поддерживают динамичный канальный микс в рынке автомобильных воздушных фильтров США.

По каналу распределения: онлайн-рост разрушает традиционную розничную торговлю

Традиционные сетевые магазины сохранили 40,67% долю в 2024 году, но онлайн-витрины готовы расширяться с CAGR 13,62% до 2030 года, поскольку потребители становятся комфортными с цифровым поиском запчастей для технического обслуживания и организацией местной установки. Модели 'клик и забери' сочетают преимущества немедленной доступности с прозрачностью цен электронной коммерции, бросая вызов чисто интернет-продавцам предоставлять добавочный контент и виртуальную проверку посадки. Сервисные центры используют пакетную установку для защиты маржи, в то время как прямые потребительские порталы OEM нацелены на премиальных покупателей, ищущих оригинальные запчасти.

Гибридные стратегии исполнения переопределяют планирование запасов и логистику последней мили. Ритейлеры интегрируют прогнозирование спроса на основе ИИ для минимизации дефицита и освобождения полочного пространства для высокооборотных SKU. В то же время производители фильтров используют цифровые конфигураторы и учебники дополненной реальности для сокращения уровня возвратов. Эти инновации улучшают клиентский путь и поддерживают устойчивую экспансию цифрового канала на рынке автомобильных воздушных фильтров США.

Географический анализ

Калифорния лидирует на рынке автомобильных воздушных фильтров США в 2024 году. Регулирование усовершенствованных чистых грузовиков дополнительно ускоряет принятие специальных фильтров в коммерческих сегментах. Техас следует как производственная и демографическая сила, выгодная поставщикам как производственных, так и сервисных сменных фильтров. Разнообразный климат штата, от пыльных равнин до влажных берегов, увеличивает частоту замены по категориям фильтров.

Мичиган остается интеллектуальным и производственным центром для исследований фильтрации силовых установок, размещая R&D центры и пилотные линии для нанофибровых материалов. Несмотря на зрелый местный автопарк, концентрация инженерных талантов обеспечивает, что большая часть отечественной валидации прототипов происходит в пределах штата. Северо-восточный коридор - покрывающий Нью-Йорк, Массачусетс и Коннектикут - имеет высокие располагаемые доходы и склонность к премиальным салонным фильтрам, движимую городским загрязнением и суровыми зимними условиями, требующими надежной осушки HVAC и удаления запахов.

Юго-восток, особенно Джорджия и Каролины, выходит как магнит ближнего размещения. Более низкие трудозатраты и близость к портовой инфраструктуре обеспечивают конкурентные точки высадки для азиатских производителей фильтровальных материалов, ищущих американскую производственную базу, поддерживая гибкие поставки для заводов OEM по Югу и Среднему Западу. Регион Скалистых гор показывает рост выше среднего в многоразовых внедорожных фильтрах, связанных с горнодобычей и энергоразведкой, в то время как штаты Тихоокеанского Северо-Запада приоритизируют материалы с низким VOC и биоразлагаемые, согласованные с целями устойчивости.

Конкурентный ландшафт

Концентрация рынка умеренная, поскольку глобальные группы и региональные специалисты соперничают за долю. Инвестиции в технологии являются основным дифференциатором; нанофибровые материалы и противовирусные покрытия командуют премиальными ASP и укрепляют позиционирование бренда.

Стратегические ходы иллюстрируют сдвиг к вертикальной интеграции и передовым материалам. Приобретение Hengst в 2024 году специалиста по гидравлическим фильтрам из Онтарио добавило местные мощности и диверсифицировало его североамериканскую базу доходов. Покупка IDEX эксперта по спеченным металлическим порам Mott Corporation расширила его знания в области передовых пористых материалов, усиливая потенциал перекрестных продаж в батарейно-тепловые применения. Atmus Filtration Technologies представила NanoNet N3, градиентную сетку, обеспечивающую более высокую пылевую нагрузку и меньшее сопротивление потоку, нацеливаясь как на OE, так и на рынки модернизации. По всем направлениям поставщики строят прямые потребительские витрины для захвата данных, контроля цен и защиты доли от низкозатратного импорта.

В прогнозном периоде решения предиктивного обслуживания на основе ИИ, которые мониторят перепад давления фильтра и оставшийся срок службы, обещают сместить решения о замене от эвристик на основе пробега к предупреждениям на основе датчиков, потенциально сглаживая циклы спроса вторичного рынка. Фирмы, способные встраивать умную диагностику в корпуса фильтров или сервисные приложения, могут захватить более высокую пожизненную стоимость и выковать более липкие отношения с операторами автопарков.

Лидеры отрасли автомобильных воздушных фильтров США

-

MANN+HUMMEL

-

DENSO Corporation

-

Fram Group

-

Donaldson Company Inc.

-

Cummins Filtration (Fleetguard)

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Январь 2025: Atmus Filtration Technologies запустила технологию фильтровальных материалов NanoNet N3 с градиентной сетчатой архитектурой, которая улучшает удержание частиц при снижении дифференциального давления. Продукты, использующие этот субстрат, достигают американского рынка в начале 2025 года.

- Июль 2024: MANN+HUMMEL выпустила салонный воздушный фильтр на основе нанофибра, направленный на улучшение качества воздуха в автомобиле и снижение воздействия аллергенов.

- Июнь 2024: Hengst Filtration завершила приобретение Canadian-American Filter Company, добавив более трех десятилетий регионального опыта к своему портфолио и усилив североамериканские производственные возможности.

Объем отчета по рынку автомобильных воздушных фильтров США

Автомобильные воздушные фильтры обеспечивают поток воздуха и улавливают примеси, пыль и загрязнители в воздухе. Воздушный фильтр играет ключевую роль в фильтрации кварцевых частиц из впускного воздуха. Воздушный фильтр должен адекватно защищать двигатель от прямого поступления абразивных частиц и дорожной пыли.

Рынок автомобильных воздушных фильтров США сегментирован по типу материала, типу, типу транспортного средства и каналу продаж. На основе типа материала рынок сегментирован на бумажные воздушные фильтры, марлевые воздушные фильтры, поролоновые воздушные фильтры и другие типы материалов. На основе типа рынок сегментирован на впускные фильтры (целлюлозный впуск и синтетический впуск) и салонные фильтры (частицевый тип и активированный уголь). На основе типа транспортного средства рынок сегментирован на легковые автомобили и коммерческие автомобили. Для каждого сегмента размер рынка и прогноз были сделаны на основе стоимости (доллары США).

| Бумага |

| Синтетические |

| Марля |

| Поролон |

| Нанофибр / композит |

| Прочие |

| Впускные фильтры | Целлюлозный впуск |

| Синтетический впуск | |

| Нанофибровый / композитный впуск | |

| Салонные фильтры | Частицевые |

| Активированный уголь | |

| HEPA / противовирусные |

| Легковые автомобили |

| Легкие коммерческие автомобили |

| Средние и тяжелые коммерческие автомобили |

| Внедорожные (строительство и сельское хозяйство) |

| Двухколесные |

| OEM |

| Вторичный рынок |

| Онлайн-ритейлеры |

| Традиционная розничная торговля |

| Сервисные центры и дилерские центры |

| По типу материала | Бумага | |

| Синтетические | ||

| Марля | ||

| Поролон | ||

| Нанофибр / композит | ||

| Прочие | ||

| По типу фильтра | Впускные фильтры | Целлюлозный впуск |

| Синтетический впуск | ||

| Нанофибровый / композитный впуск | ||

| Салонные фильтры | Частицевые | |

| Активированный уголь | ||

| HEPA / противовирусные | ||

| По типу транспортного средства | Легковые автомобили | |

| Легкие коммерческие автомобили | ||

| Средние и тяжелые коммерческие автомобили | ||

| Внедорожные (строительство и сельское хозяйство) | ||

| Двухколесные | ||

| По каналу продаж | OEM | |

| Вторичный рынок | ||

| По каналу распределения | Онлайн-ритейлеры | |

| Традиционная розничная торговля | ||

| Сервисные центры и дилерские центры | ||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка автомобильных воздушных фильтров США?

Рынок составляет 0,95 млрд долларов США в 2025 году и прогнозируется достичь 1,25 млрд долларов США к 2030 году.

Какой тип фильтра растет быстрее всего?

HEPA и противовирусные салонные фильтры расширяются с CAGR 12,83% между 2025-2030 годами, движимые повышенным осознанием здоровья.

Почему вторичный рынок занимает большую долю, чем каналы OEM?

Продленные сроки службы автомобилей и ценовая чувствительность потребителей подталкивают владельцев к более дешевым запасным частям, давая вторичному рынку 77,26% доли в 2024 году.

Как переход к электрическим автомобилям повлияет на спрос на фильтры?

BEV устраняют несколько специфичных для ДВС фильтров, снижая объемы, но они вводят возможности для усовершенствованного теплового управления и высококлассной салонной фильтрации; общее влияние - постепенный сдвиг микса, а не немедленное снижение.

Какие регионы США показывают наибольший потенциал роста?

Калифорния лидирует в регулятивно-обусловленном принятии усовершенствованных фильтров, Техас выигрывает от производства автомобилей и роста населения, а Юго-восток получает выгоду от ближнего размещения производственных ходов.

Последнее обновление страницы: