Размер и доля рынка автомобильных воздушных фильтров Северной Америки

Обзор рынка

| Период исследования | 2020 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2020 - 2023 |

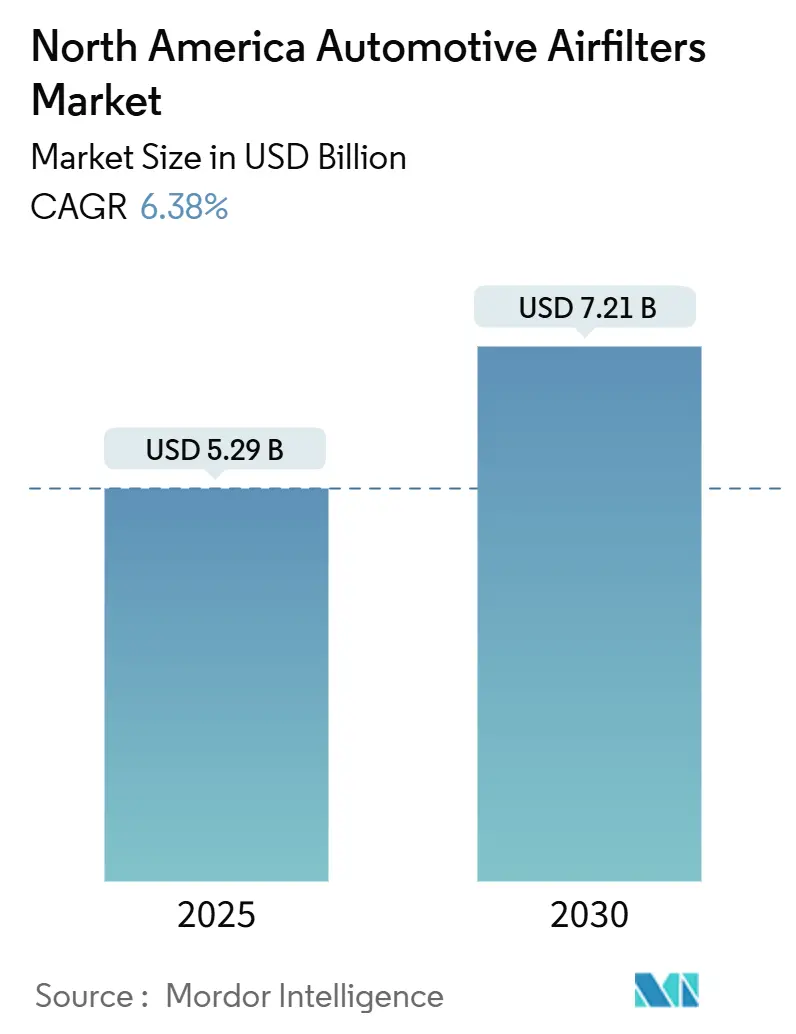

| Размер Рынка (2025) | 5.29 Миллиардов долларов США |

| Размер Рынка (2030) | 7.21 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 6.38% CAGR |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка автомобильных воздушных фильтров Северной Америки от Mordor Intelligence

Рынок автомобильных воздушных фильтров Северной Америки сгенерировал 5,29 млрд долларов США в 2025 году и прогнозируется к росту до 7,21 млрд долларов США к 2030 году, продвигаясь с CAGR 6,38%. Устойчивый спрос на замену от стареющего автопарка, ужесточение лимитов по твердым частицам и NOx в США-Канаде, и миграция к премиальной салонной фильтрации подкрепляют это стабильное расширение рынка автомобильных воздушных фильтров Северной Америки. Салонные фильтры теперь доминируют в объемах единиц, поскольку эпизоды дыма от лесных пожаров, городской смог и продолжительные ежедневные поездки превращают фильтрацию из технического обслуживания в защиту здоровья. Принятие нановолоконных носителей ускоряется, поскольку регуляторы настаивают на более высокой эффективности фильтрации без штрафов за воздушный поток, в то время как онлайн-розница изменяет экономику маршрутов к рынку, давая потребителям прозрачное ценообразование и выбор. В то же время растущая доля аккумуляторных электромобилей подрывает долгосрочные объемы фильтров впуска двигателя, заставляя поставщиков переключаться на HEPA салонные, термоуправляющие и продукты с умными датчиками в рамках рынка автомобильных воздушных фильтров Северной Америки.

Ключевые выводы отчета

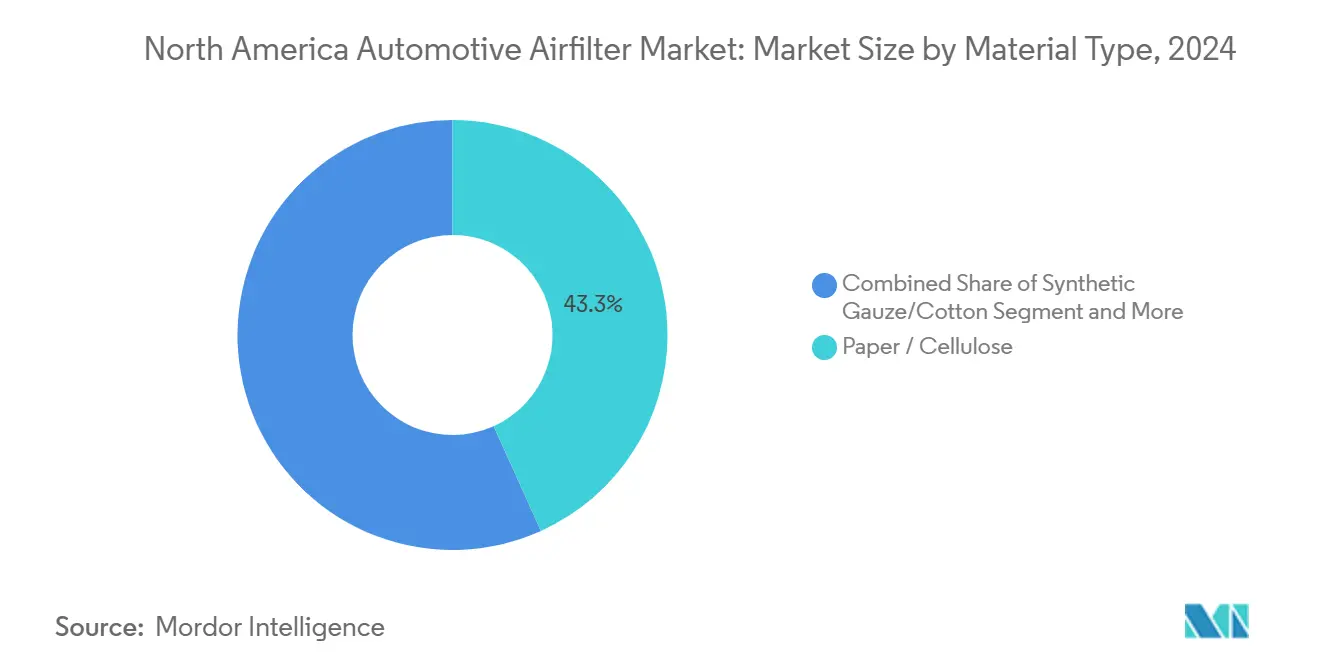

- По типу материала бумага/целлюлоза занимала 43,25% доли рынка автомобильных воздушных фильтров Северной Америки в 2024 году, в то время как нановолоконные композиты прогнозируются к росту с CAGR 8,30% в период с 2025 по 2030 год.

- По типу фильтра салонные фильтры удерживали 55,10% доли рынка автомобильных воздушных фильтров Северной Америки в 2024 году и расширяются с CAGR 7,50% до 2030 года.

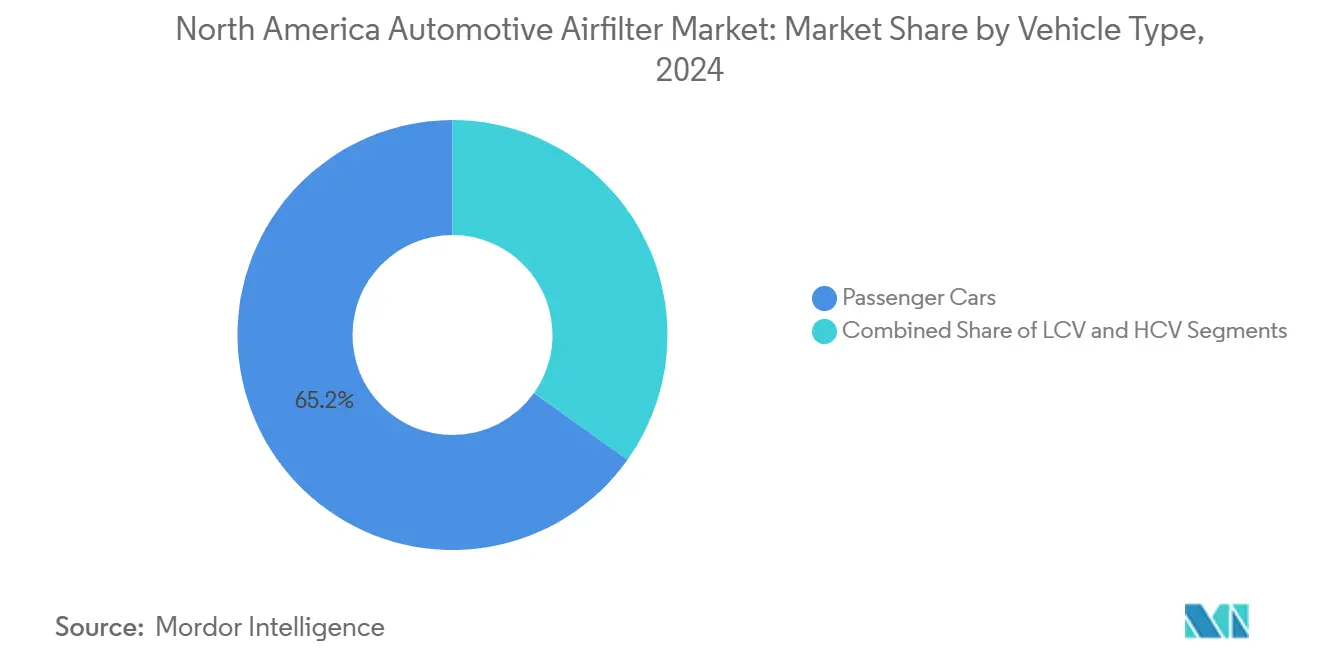

- По типу транспортного средства легковые автомобили лидировали с 65,15% долей выручки в 2024 году; легкие коммерческие автомобили прогнозируются к демонстрации самого быстрого CAGR 7,20% до 2030 года.

- По каналу продаж послепродажный рынок составлял 61,50% рынка автомобильных воздушных фильтров Северной Америки в 2024 году, тогда как онлайн-розница настроена расти с CAGR 9,80% до 2030 года.

- По странам США доминировали с долей рынка 74,20% в 2024 году; Мексика прогнозируется к регистрации наивысшего CAGR 7,60% между 2025 и 2030 годами.

Тенденции и аналитика рынка автомобильных воздушных фильтров Северной Америки

Анализ воздействия драйверов

| Драйвер | (~) % воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Стареющий легковой автопарк | +1.5% | По всей Северной Америке, сельские районы выше | Долгосрочный (≥ 4 лет) |

| Более строгие нормы выбросов США-Канады | +1.2% | США, Калифорния лидирует | Среднесрочный (2-4 года) |

| Быстрое осознание качества салонного воздуха | +0.8% | Западная Северная Америка, Британская Колумбия | Краткосрочный (≤ 2 лет) |

| Платформы EV/HV с HEPA салонными фильтрами | +0.7% | Калифорния, Квебек, городские центры | Среднесрочный (2-4 года) |

| OEM переход к нановолоконным двигателям | +0.6% | Северная Америка, производственные центры Мексики | Среднесрочный (2-4 года |

| Интеграция IoT приложений прогнозирующей замены | +0.4% | Технологически продвинутые мегаполисы | Долгосрочный (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Более строгие нормы выбросов PM и NOx США-Канады стимулируют циклы обновления фильтров

Стандарты EPA США для легких и средних транспортных средств модельных годов 2027-2032 подталкивают целевые показатели среднего CO₂ автопарка к 85 г/миля, заставляя автопроизводителей указывать более эффективные двигатели и салонные носители, которые захватывают более мелкие частицы без дросселирования воздушного потока.[1]"Стандарты многозагрязняющих выбросов для модельных годов 2027-2032,", Агентство по охране окружающей среды США, epa.govОтказ Калифорнии от Advanced Clean Cars II, одобренный в декабре 2024 года, дополнительно ужесточает региональные критерии, которые рано или поздно каскадируют по рынку автомобильных воздушных фильтров Северной Америки.[2]"Калифорнийский отказ для Advanced Clean Cars II,", Агентство по охране окружающей среды США, epa.gov Нановолоконные композиты выигрывают, обеспечивая требуемую эффективность захвата с более низким перепадом давления, сохраняя экономию топлива. Поставщики, способные документировать производительность фильтрации при более жестком лимите PM2.5 в 9 µг/м³, обеспечивают ценовую силу, тогда как устаревшие целлюлозные линии страдают от сжатия маржи. Стандарты тяжелых транспортных средств, действующие с 2027 года, повышают пороги долговечности и гарантии, подталкивая покупателей легких транспортных средств воспринимать фильтры длительного срока службы как базовую ценность, укрепляя премиальные уровни в рамках рынка автомобильных воздушных фильтров Северной Америки.

Быстрое осознание качества салонного воздуха после сезонов лесных пожаров

Рекордный дым от лесных пожаров в 2024 году покрыл Калифорнию, Орегон и Британскую Колумбию на недели, подняв показания частиц выше пороговых значений оповещения о здоровье и воспламеняя потребительский спрос на салонные фильтры класса HEPA. Обзоры государственной политики теперь предписывают высокоэффективную фильтрацию для зданий, подверженных дымовым шлейфам.[3]"Государственная политика по качеству внутреннего воздуха от дыма лесных пожаров,", Институт экологического права, eli.orgТо же самое мышление переливается на подъездные дорожки: пассажиры относятся к транспортным средствам как к движущимся укрытиям и ищут фильтры с заявлениями об удалении вирусов, аллергенов и дыма. Массовые OEM реагируют, предлагая многослойные салонные картриджи, когда-то ограниченные роскошными комплектациями, в то время как послепродажные игроки упаковывают комплекты модернизации для старых моделей. Рекламные кампании подчеркивают руководство ВОЗ по PM2.5 и респираторное здоровье детей, чтобы оправдать премиальную допродажу. Петля обратной связи ужесточается, поскольку навигационные приложения накладывают карты дыма, подталкивая водителей активировать рециркуляцию и напоминая им менять фильтры. Эта нарратива человеческого здоровья цементирует салонные носители как сердцебиение рынка автомобильных воздушных фильтров Северной Америки.

Платформы EV/HV принимают специальные HEPA салонные фильтры

Электрические и гибридные автомобили выходят на дороги Северной Америки в больших объемах каждый квартал, и их тихие салоны дают инженерам чистое полотно для подчеркивания чистоты воздуха. Автопроизводители устанавливают системы HEPA, рассчитанные на стандарты медицинских устройств, и рекламируют заявления об удалении пыльцы и вирусов как дифференциаторы автосалона. Национальная лаборатория возобновляемой энергии прогнозирует дополнительные 3,9 миллиона подключаемых автомобилей к 2032 году. Хотя BEV исключают фильтры впуска двигателя, более высокая удельная стоимость модулей HEPA компенсирует потерю объема, поддерживая устойчивость выручки по рынку автомобильных воздушных фильтров Северной Америки. Поставщики с автомобильными квалифицированными носителями HEPA и интеграцией тихих вентиляторов захватывают преимущество первопроходца. Муниципальные стимулы в Квебеке и Калифорнии ускоряют эту тенденцию, обеспечивая среднесрочный подъем, несмотря на истощение фильтров двигателя.

Интеграция IoT-совместимых умных фильтров с приложениями прогнозирующей замены

Подключенные фильтры встраивают RFID метки или Bluetooth датчики, которые измеряют дифференциальное давление с течением времени, передавая оценки оставшегося срока службы в телефонные приложения и приборные панели автопарка. Пилотные программы в технологически продвинутых городах, таких как Остин, Сиэтл и Торонто, демонстрируют 5% прирост экономии топлива, когда автопарки заменяют засоренные фильтры проактивно. Монетизация данных открывает подписочную выручку для производителей фильтров, а API ссылки на витрины электронной коммерции упрощают пополнение на следующий день. Страховые компании, изучающие телематику, связывают чистый салонный воздух с бдительностью водителя, предвещая премиальные скидки, которые могут расширить принятие. Результатом является возникающая цифровая экосистема, которая укрепляет долгосрочную долю для поставщиков, инвестирующих в прошивку и облачные платформы, а не только в сырые носители.

Анализ воздействия ограничений

| Ограничение | (~) % воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Принятие BEV | -1.8% | Калифорния, Квебек, городские центры | Долгосрочный (≥ 4 лет) |

| Моющиеся хлопковые марлевые фильтры | -0.9% | Рынки энтузиастов производительности, юго-запад США | Среднесрочный (2-4 года) |

| Цена полипропилена и целлюлозной пульпы | -0.7% | Глобальные цепочки поставок, производство Северной Америки | Краткосрочный (≤ 2 лет) |

| Подделочные фильтры электронной коммерции | -0.5% | Каналы онлайн-розницы, чувствительные к цене сегменты | Среднесрочный (2-4 года) |

| Источник: Mordor Intelligence | |||

Моющиеся хлопковые марлевые фильтры длительного срока службы каннибализируют замены

Многоразовые фильтры из хлопковой марли, продвигаемые брендами производительности, продлевают срок службы с 12 месяцев почти до 5 лет. Энтузиасты ценят прирост воздушного потока и сообщения о устойчивости, особенно в пустынных штатах, где пыль традиционно заставляет частые замены. Ритейлеры подчеркивают гарантии на 50 000 миль и экономию стоимости за весь срок службы, отводя ценность от обычных бумажных линий. Массовое принятие остается ограниченным более высокой первоначальной ценой и грязным процессом подзарядки маслом, который может загрязнить датчики массового расхода воздуха. Тем не менее, даже скромные коэффициенты конверсии срезают объемы в сегменте послепродажного рынка автомобильных воздушных фильтров Северной Америки. Производители противодействуют, запуская вставляемые моющиеся салонные фильтры с антимикробными подкладками, возвращая выручку, выравниваясь с целями экономики замкнутого цикла.

Принятие BEV: исключение спроса на фильтры впуска двигателя к 2035 году

Регулирования нулевых выбросов могли бы подтолкнуть BEV к 50% новых продаж к 2030 году в ведущих регионах, лишая половину традиционного объема фильтров двигателя из рынка автомобильных воздушных фильтров Северной Америки. Поставщики готовятся к структурному сдвигу от высокообъемных фильтров впуска с низкой маржой к более ценным, но меньшим по объему салонным и носителям батарейной термики. Временная шкала неравномерна: сельские и профессиональные автопарки сохраняют дизельные и бензиновые двигатели за пределами 2040 года, но прибрежные штаты резко сокращают спрос раньше. Следовательно, диверсифицированные дорожные карты продуктов и инвестиции в HEPA, поглощение запахов и фильтрацию жидкого охлаждения становятся экзистенциальными, а не опциональными для действующих лиц.

Анализ сегментов

По типу материала: инновации нановолокна бросают вызов традиционным носителям

Нановолоконные композиты удерживали скромную долю в 2024 году, однако находятся на пути к 8,30% CAGR, самому быстрому среди любого материала, поскольку регуляторы фокусируются на захвате PM2.5. В то время как бумага/целлюлоза все еще составляет 43,25% рынка автомобильных воздушных фильтров Северной Америки, бумага и целлюлоза борются за соответствие новым целевым показателям эффективности без утолщения складок, которые душат воздушный поток. Электроспиннинговые нановолокна удаляют 99,9998% частиц 300-500 нм при низком перепаде давления, метрика, подтвержденная в исследованиях Macromolecular Materials and Engineering.[4]"Высокоэффективные электроспиннинговые нановолоконные мембраны,", Wiley, wileyonlinelibrary.com Поставщики смешивают нановолоконные покрытия с целлюлозными ядрами, чтобы сохранить приемлемые затраты и использовать существующие производственные линии. Давления устойчивости добавляют сложность: растительные полимеры и переработанная целлюлоза привлекают финансирование НИОКР, поскольку OEM стремятся к углеродно-нейтральным цепочкам поставок. Нановолокна целлюлозы, усиленные оксидом графена, обеспечили 99,98% захват в лабораторных тестах при биодеградации в почве, сигнализируя о путях для будущего массового развертывания.

Ценовая волатильность в полипропилене и пульпе препятствует более мелким фирмам со слабыми стратегиями хеджирования, подталкивая их к контрактному производству или специальным нишам. Вертикально интегрированные транснациональные корпорации с плантациями пульпы и заводами смолы наслаждаются стоимостным рычагом и могут экспериментировать с гибридными стеками, смешивающими расплавленные, спанбонд и электроспиннинговые слои. За период 2025-2030 годов принятие нановолокна просачивается вниз от турбо-бензиновых внедорожников в легкие коммерческие фургоны, поднимая размер рынка автомобильных воздушных фильтров Северной Америки, захваченный материалом, от единичных цифр до середины подростков к концу десятилетия.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По типу фильтра: салонные фильтры стимулируют эволюцию рынка

Салонные фильтры уже контролируют 55,10% выручки. Они борются с фильтрами впуска двигателя за каждый дополнительный доллар, редкий случай, когда функция комфорта превосходит компонент трансмиссии на рынке автомобильных воздушных фильтров Северной Америки. Салонные единицы растут с CAGR 7,50%, подкрепленные дымом лесных пожаров, пандемиями и позиционированием HEPA. Фильтры двигателя остаются необходимыми для проданных автомобилей внутреннего сгорания, но сталкиваются с более длительными интервалами обслуживания и постепенным истощением объемов, поскольку BEV масштабируются. Исследование Департамента энергетики США устанавливает энергетические факторы для очистителей воздуха, косвенно подталкивая автомобильных инженеров к более высоким целевым показателям CADR (скорость подачи чистого воздуха). Автомобильные салоны копируют маркетинговый язык домашних очистителей воздуха: многослойные стеки частиц-углерод-антимикробные, управляемая смартфоном рециркуляция и LED индикаторы срока службы. Поставщики дифференцируются, пропитывая активированный уголь ионами меди или серебра, обещая инактивацию вирусов в течение минут, заявление, подтвержденное тестами ISO 18184. Этот технологический сдвиг цементирует салонные фильтры как экономический двигатель роста рынка автомобильных воздушных фильтров Северной Америки.

Несмотря на гламур вокруг HEPA, массовые автомобили продолжают поставляться с салонными фильтрами только для частиц, которые соответствуют потолкам затрат. Послепродажный рынок заполняет пробел: 30% заменяемых салонных фильтров, продаваемых онлайн в 2025 году, несут обновления углерода или HEPA. В результате дистрибьюторы наблюдают рост средней цены продажи при изменении объемного микса, улучшая вклад маржи даже при том, что BEV исключают фильтры двигателя.

По типу транспортного средства: коммерческие сегменты опережают легковые автомобили

Легкие коммерческие автомобили (LCV) растут с CAGR 7,20%, подгоняемые электронной коммерцией и доставкой последней мили, которые поднимают ежедневный пробег и воздействие пыли выше, чем у легковых автомобилей. Всплеск производства в Мексике до 3,99 миллиона единиц в 2024 году укрепляет поставки LCV в США и Канаду, увеличивая объемы OEM фильтров, встроенных в экспорт. Размер рынка автомобильных воздушных фильтров Северной Америки для LCV прогнозируется расширяться на 7,20% ежегодно, поскольку автопарки приоритизируют высокоэффективные носители, которые растягивают интервалы обслуживания и защищают инжекторы турбодизеля. Тяжелые коммерческие грузовики, строительное оборудование и внедорожная техника формируют меньшую базу, однако часто потребляют негабаритные фильтры, внося стабильные подушки денежного потока послепродажного рынка к циклическим спадам в спросе легких транспортных средств.

Легковые автомобили все еще генерируют 65,15% выручки, но выравнивающиеся проезженные мили, улучшенные конструкции уплотнений и растущая доля BEV сплющивают их кривую замены фильтров. Программы электрификации автопарка для райдхейлинга, проката и корпоративной мобильности обрезают покупки фильтров двигателя, но разжигают новые пакеты чистого салонного воздуха, которые сохраняют расходы на автомобиль. Поэтому сдвиг микса выручки, а не откровенный коллапс, характеризует среднесрочную картину на рынке автомобильных воздушных фильтров Северной Америки.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По каналу продаж: онлайн-розница разрушает традиционную дистрибуцию

Послепродажный рынок доминирует с долей 61,50% из-за стареющего автопарка, однако CAGR онлайн-розницы 9,80% - это то, где лежит нарративное волнение. Чистые торговые площадки используют общую логистику и алгоритмическое ценообразование, чтобы подрезать кирпично-строительных конкурентов на 12-15%, каннибализируя пешеходный трафик. Подделочные фильтры проникают в эти каналы, побуждая владельцев брендов добавлять сканируемые QR-коды, защищенные от вскрытия печати и онлайн-регистрацию гарантии для защиты своей репутации.

Авторизованное обслуживание дилеров сохраняет бизнес от транспортных средств, связанных гарантией, и возвратов лизинга, которые должны использовать OEM детали. Однако даже дилеры интегрируют порталы электронной коммерции для удобства клик-и-забор, размывая границы каналов. Подписки на умные фильтры и оповещения о сроке службы по воздуху могли бы разблокировать периодическую выручку; ранние приспособленцы сообщают о 25% коэффициентах повторной покупки в течение 18 месяцев. Динамика подчеркивает, почему цифровое мастерство становится столь же критично, как наука о носителях для будущих победителей на рынке автомобильных воздушных фильтров Северной Америки.

Географический анализ

США закрепляют рынок автомобильных воздушных фильтров Северной Америки с долей 74,20% в 2024 году, подкрепленные 275-миллионным автопарком и общенациональной сервисной инфраструктурой. Лидерство Калифорнии в CARB LEV III и Advanced Clean Cars II действует как барометр, подталкивая OEM к стандартизации фильтров более высокой эффективности во всех штатах, а не к ведению двойных спецификаций. Западные штаты, подверженные лесным пожарам, подпитывают обновления салонных фильтров, в то время как юго-восточные рынки с влажным климатом фокусируются на устойчивых к плесени антимикробных носителях. Donaldson Company зарегистрировала 2,25 млрд долларов США в продажах Mobile Solutions в 2024 финансовом году, большая часть которых направлена через дистрибьюторов США, демонстрируя тягу местного производства к объемам фильтров. Однако раннее принятие BEV, особенно в Калифорнии и Вашингтоне, подрывает долгосрочные единицы фильтров двигателя, заставляя поставщиков поворачиваться к HEPA и вспомогательным фильтрам HVAC.

Мексика представляет самый быстрорастущий узел с CAGR 7,60% к 2030 году. Ниршоринг подкрепляет производство, поскольку OEM хеджируют риск цепочки поставок и капитализируют на тарифных преимуществах USMCA. Новые заводы в Гуанахуато и Коауила интегрируют поставки нановолоконных носителей на месте для питания экспорта турбо-бензина. Домашняя культура послепродажного рынка созревает, поскольку национальный автопарк стареет и технические осмотры безопасности пролиферируют, создавая дополнительный спрос на замену сверх заводских установок. Производители фильтров смотрят на совместные предприятия и greenfield заводы, чтобы уклониться от трансграничных перевозок и валютной волатильности. Тем не менее, политическая стабильность, энергозатраты и принуждение к подделочным расследованиям будут диктовать, насколько полно Мексика трансформируется в самоподдерживающийся столп рынка автомобильных воздушных фильтров Северной Америки.

Канада вносит стабильную, скромную долю, где рост исходит в основном от циклов замены и растущего осознания HEPA в метрокоридорах, таких как Торонто, Монреаль и Ванкувер. Провинциальные стимулы ускоряют принятие электромобилей, снижая спрос на фильтры двигателя, однако усиливая обновления HEPA салона. Суровые зимы и соленые дороги требуют устойчивых уплотнений и стойких к коррозии корпусов. Выравнивание с правилами выбросов США упрощает гомологацию продуктов, позволяя производителям объединять инвентарь через границу. Канадские покупатели, высоко настроенные на устойчивость, тестируют перерабатываемые рамки фильтров и моющиеся салонные вставки, но премиальное ценообразование ограничивает принятие за пределами городских зон. В результате Канада функционирует как нишевый испытательный полигон для зеленых материальных инноваций в рамках более широкого рынка автомобильных воздушных фильтров Северной Америки

Конкурентный ландшафт

Рынок автомобильных воздушных фильтров Северной Америки демонстрирует умеренную фрагментацию, ни один игрок не контролирует рынок, однако топ-квинтет обеспечивает значимую экономию масштаба. Donaldson и Mann+Hummel используют инженерную глубину и вертикально интегрированные линии носителей для выигрыша OEM платформ и послепродажных SKU с высокой маржой. Программа устойчивости Donaldson на 2024 финансовый год сократила парниковые газы на 18% по сравнению с базовой линией 2021 года, учетные данные, которые резонируют с автопроизводителями, устанавливающими цели Scope 3. Линейка нановолокон MyAirShield от Mann+Hummel питает премиальный спрос на салон, в то время как Parker-Hannifin кросс-продает фильтрацию клиентам мобильности и промышленности через диверсифицированную базу. Бренды производительности K&N и AIRAID размываются в мейнстрим, продвигая моющиеся продукты из хлопковой марли, которые каннибализируют обычные циклы замены.

Подделочная инфильтрация через онлайн-каналы подрывает доверие; Автомобильный совет по борьбе с подделками координирует снятия, но динамика кота-мыши сохраняется. Поставщики развертывают серийные этикетки и блокчейн-реестры, добавляя затраты, но сохраняя бренд-эквити. Инвестиции теперь наклоняются к электроспиннинговым нановолокнам, антимикробным покрытиям и интеграции IoT датчиков, областям, где меньшие дисрупторы могут перепрыгнуть устаревшие барьеры инструментов. Подписочно-прямые стартапы упаковывают фильтры с напоминаниями смартфона, ухаживая за технически подкованными водителями, неохотными стоять в очередях у частей прилавков. Действующие лица отвечают запуском порталов прямо к потребителю или партнерством с электронными бакалейщиками для вставки фильтров в сети доставки следующего дня. Конкурс смешивает материальную науку, цифровую коммерцию и нарративы устойчивости, поскольку фирмы борются за долю в эволюционирующем рынке автомобильных воздушных фильтров Северной Америки.

Лидеры индустрии автомобильных воздушных фильтров Северной Америки

-

Mann+Hummel

-

Donaldson Company

-

Purolator Filters LLC

-

K&N Engineering

-

Mahle GmbH

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Декабрь 2024: EPA предоставило Калифорнии отказ от Advanced Clean Cars II, цементируя более строгие выбросы и ускоряя обновления производительности фильтров.

- Апрель 2024: EPA завершило стандарты многозагрязнителей для легких автомобилей MY 2027-2032, понижая лимиты CO₂ и PM и косвенно подкрепляя принятие высокоэффективных фильтров.

- Январь 2024: Институт экологического права выпустил отчет о государственных политиках митигации дыма лесных пожаров, подчеркивая поворот к высокоэффективной фильтрации в мобильных средах.

Область охвата отчета рынка автомобильных воздушных фильтров Северной Америки

Отчет рынка автомобильных воздушных фильтров Северной Америки охватывает подробное исследование последних тенденций и инноваций на рынке по типу материала (бумажные воздушные фильтры, марлевые воздушные фильтры, пенопластовые воздушные фильтры и прочие), по типу (впускные фильтры и салонные фильтры) и по типу транспортного средства (легковые автомобили и коммерческие автомобили). Наряду с основными игроками, их стратегии, инновации, технологические достижения и финансы также освещены в отчете.

| Бумага/целлюлоза |

| Синтетическая марля/хлопок |

| Пена |

| Нановолоконный композит |

| Прочие (активированный уголь, металлическая сетка) |

| Впускные (двигательные) воздушные фильтры |

| Салонные воздушные фильтры |

| Легковые автомобили |

| Легкие коммерческие автомобили (LCV) |

| Средние и тяжелые коммерческие автомобили (MHCV) |

| OEM | |

| Послепродажный рынок | Независимый послепродажный рынок |

| Авторизованные сервисные центры | |

| Онлайн-розница |

| США |

| Канада |

| Мексика |

| Остальная Северная Америка |

| По типу материала | Бумага/целлюлоза | |

| Синтетическая марля/хлопок | ||

| Пена | ||

| Нановолоконный композит | ||

| Прочие (активированный уголь, металлическая сетка) | ||

| По типу фильтра | Впускные (двигательные) воздушные фильтры | |

| Салонные воздушные фильтры | ||

| По типу транспортного средства | Легковые автомобили | |

| Легкие коммерческие автомобили (LCV) | ||

| Средние и тяжелые коммерческие автомобили (MHCV) | ||

| По каналу продаж | OEM | |

| Послепродажный рынок | Независимый послепродажный рынок | |

| Авторизованные сервисные центры | ||

| Онлайн-розница | ||

| По стране | США | |

| Канада | ||

| Мексика | ||

| Остальная Северная Америка | ||

Ключевые вопросы, отвеченные в отчете

Почему нановолоконные носители набирают обороты?

Нановолокна достигают близкой к HEPA эффективности с более низким перепадом давления, помогая автопроизводителям соответствовать более строгим стандартам PM2.5 и NOx без ущерба для производительности двигателя.

Какой канал продаж расширяется быстрее всего?

Онлайн-розница поднимается с CAGR 9,8%, поскольку потребители принимают электронную коммерцию для рутинных деталей технического обслуживания и появляются подписочные модели.

Какая страна предлагает самую сильную возможность роста?

Мексика, поддерживаемая рекордным автомобильным производством и ниршорингом, готова к CAGR 7,6%, превосходя региональное среднее на рынке автомобильных воздушных фильтров Северной Америки

Каков прогнозируемый CAGR для рынка автомобильных воздушных фильтров Северной Америки к 2030 году?

Ожидается, что рынок будет расти на 6,38% ежегодно между 2025 и 2030 годами, двигаясь от 5,29 млрд долларов США к 7,21 млрд долларов США

Какой тип фильтра растет быстрее всего в Северной Америке?

Салонные воздушные фильтры лидируют в росте с CAGR 7,5%, поскольку дым лесных пожаров и проблемы здоровья повышают их важность.

Последнее обновление страницы: