Размер и доля рынка диагностики в-Ин-витро Австралии

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2019 - 2023 |

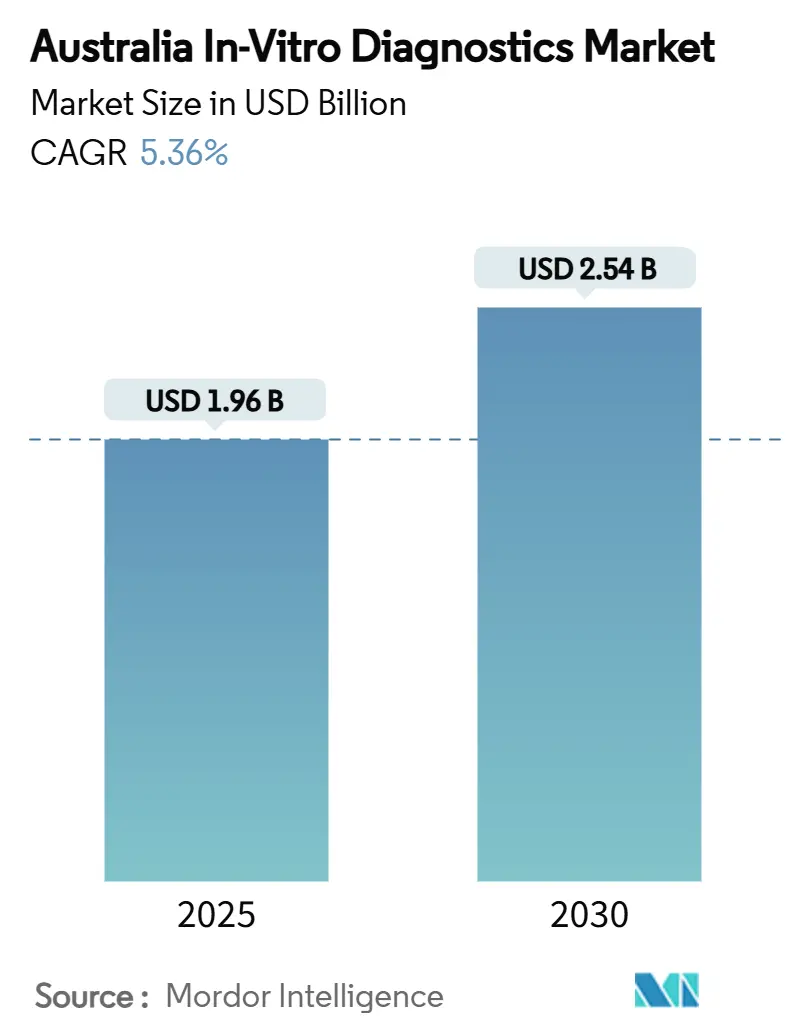

| Размер Рынка (2025) | 1.96 Миллиардов долларов США |

| Размер Рынка (2030) | 2.54 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 5.36% CAGR |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка диагностики в-Ин-витро Австралии от Mordor интеллект

Рынок диагностики в-Ин-витро Австралии в настоящее время составляет 1,96 млрд долларов США, прогнозируется расширение с CAGR 5,36% до 2030 года и, как ожидается, достигнет 2,54 млрд долларов США за тот же период; это устанавливает четкую траекторию роста размера рынка и подчеркивает устойчивый импульс роста. Быстрое внедрение децентрализованного тестирования, расширение финансирования персонализированной медицины и ускорение молекулярных инноваций совместно преобразуют диагностическую экосистему. Усиление бремени хронических и инфекционных заболеваний продвигает мониторинг глюкозы, мультиплексные панели инфекционных заболеваний и онкологическое секвенирование в рутинные пути лечения. Циклы государственно-частных инвестиций остаются сильными, с ростом частного владения онкологическими клиниками, дополняющего федеральные бюджетные ассигнования на персонализированную онкологию и программы Точка-из-забота (POC). Между тем, строгие правила Администрации терапевтических товаров (TGA) и фрагментированная компенсация для новых генетических анализов сдерживают краткосрочное внедрение, даже когда инициативы по интероперабельности цифрового здравоохранения снижают системные узкие места.

Ключевые выводы отчета

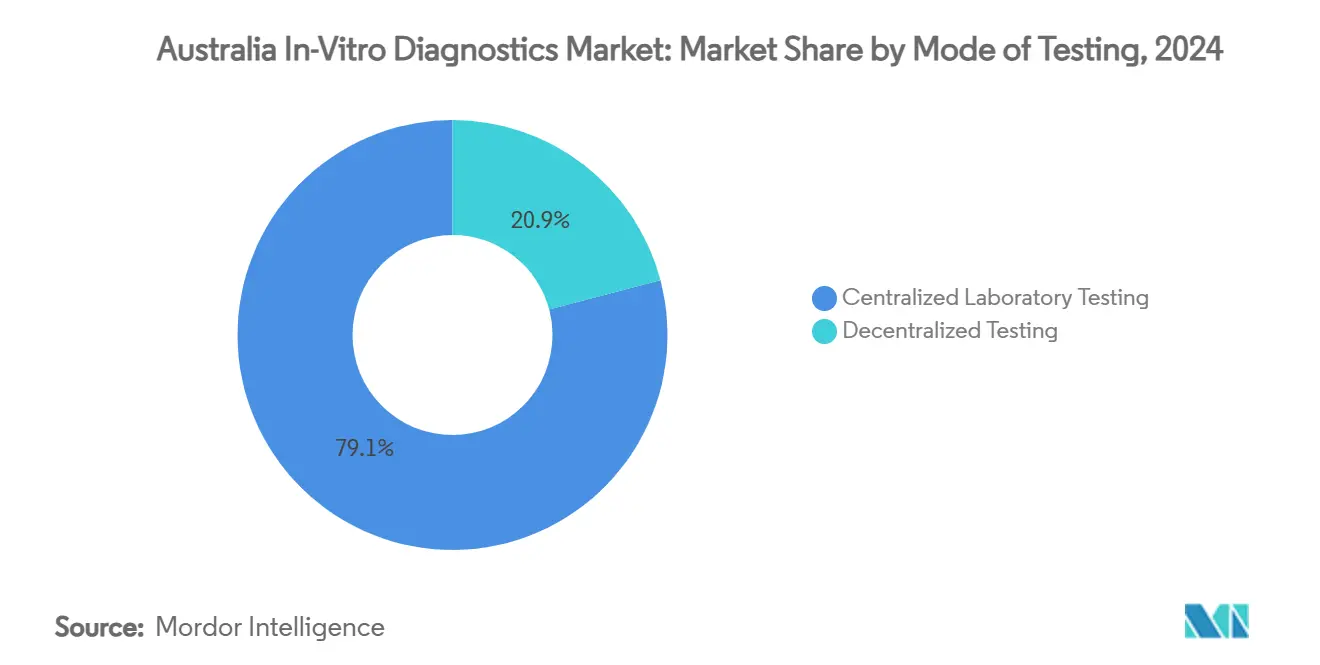

- По режиму тестирования централизованное лабораторное тестирование занимало 79,1% доли рынка диагностики в-Ин-витро Австралии в 2024 году; прогнозируется, что Точка-из-забота тестирование покажет самый быстрый CAGR 11,6% до 2030 года.

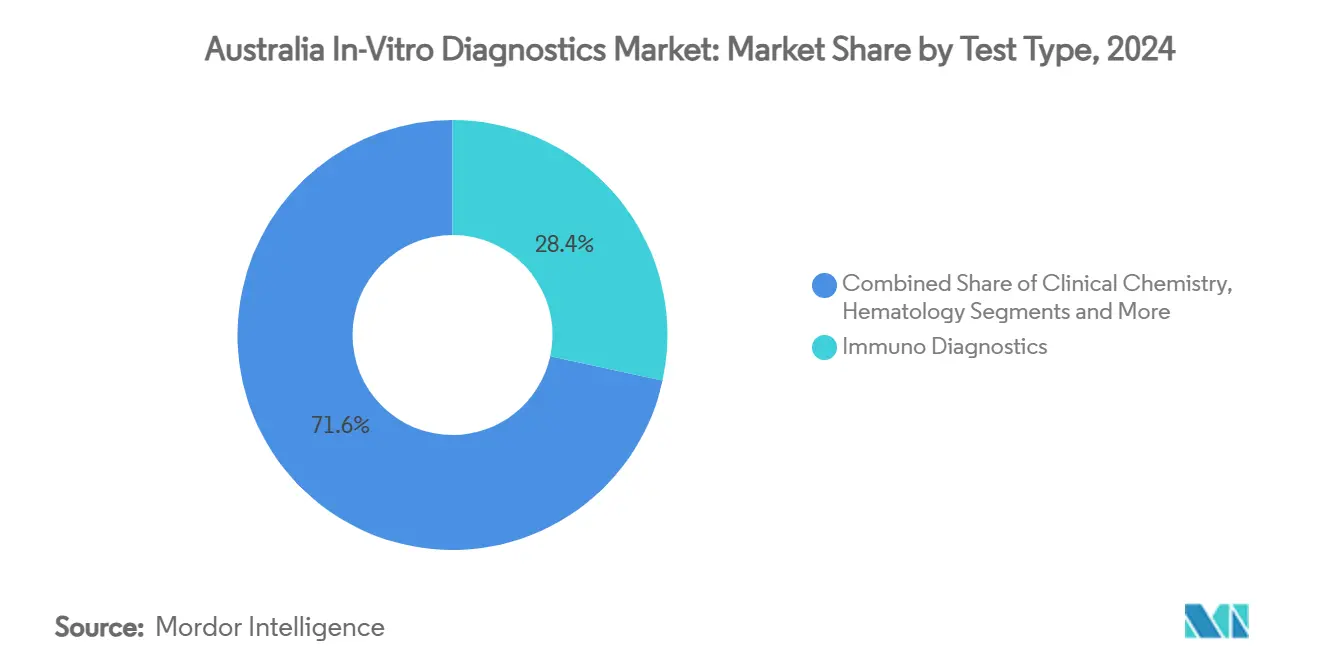

- По типу тестов иммунодиагностика лидировала с долей выручки 28,4% в 2024 году, в то время как молекулярная диагностика прогнозируется к росту с CAGR 9,7% до 2030 года.

- По типу продуктов реагенты и расходные материалы захватили 67,2% доли рынка в 2024 году; программное обеспечение и услуги показывают самые быстрые перспективы с CAGR 10,5% до 2030 года.

- По технологиям ПЦР составляла 38,9% размера рынка диагностики в-Ин-витро Австралии в 2024 году, и секвенирование нового поколения развивается с CAGR 12,8% до 2030 года.

- По применению тестирование инфекционных заболеваний занимало 32,7% размера рынка диагностики в-Ин-витро Австралии в 2024 году; онкологические применения ожидаются к росту с CAGR 10,9% до 2030 года.

- По конечным пользователям независимые диагностические лаборатории захватили 54,3% доли рынка диагностики в-Ин-витро Австралии в 2024 году, тогда как пользователи домашнего ухода и самотестирования растут с CAGR 12,4% между 2025 и 2030 годами.

Тенденции и инсайты рынка диагностики в-Ин-витро Австралии

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Расширение федеральных и государственных инвестиций в персонализированную медицину и POC инфраструктуру | +1.8% | Национальный (акцент на сельские и отдаленные районы) | Среднесрочный (2-4 года) |

| Эскалация бремени хронических и инфекционных заболеваний | +1.5% | Национальный | Долгосрочный (≥4 года) |

| Быстрое внедрение передовых молекулярных и цифровых IVD технологий | +1.2% | Сначала городские центры, затем региональные | Среднесрочный (2-4 года) |

| Переход к децентрализованным, ориентированным на потребителя моделям тестирования | +1.0% | Национальный, ранние сельские достижения | Среднесрочный (2-4 года) |

| Рост частных расходов на здравоохранение и проникновение страхования | +0.8% | Социально-экономически обеспеченные городские районы | Краткосрочный (≤2 года) |

| Источник: Mordor Intelligence | |||

Расширение федеральных и государственных инвестиций в персонализированную медицину и POC инфраструктуру

Федеральное финансирование персонализированной онкологии в размере 130 млн долларов США в сочетании с ассигнованием Medicare в размере 123,2 млн долларов США на новые POC списки ускоряет внедрение специализированных анализов в государственных и отдаленных условиях. Индексация трудозатратных патологических позиций, начиная с июля 2025 года, обеспечивает целостность компенсации для тканевой патологии и цитологии, облегчая ценовое давление для высокообъемных поставщиков. Региональные лаборатории получают выгоду, поскольку программы POC сокращают пути лечения, позволяя сельским клиницистам связывать быстрые результаты с своевременной терапией. Производители, использующие эту поддерживающую фискальную среду, быстро расширяют меню, адаптированные к удаленным платформам от образца к ответу. В совокупности эти государственные инвестиции укрепляют внутренний спрос, одновременно сигнализируя о долгосрочной политической приверженности передовой диагностике.

Эскалация бремени хронических и инфекционных заболеваний повышает диагностический спрос

Более 1,5 миллиона австралийцев живут с диабетом, повышая спрос на тестирование глюкозы и HbA1c рядом с пациентом. Одновременно постоянное финансирование Medicare для COVID-19 и ПЦР респираторных патогенов с июля 2024 года встраивает тестирование инфекционных заболеваний в первичную медицинскую помощь. Национальная политика тестирования гепатита С 2025 приоритизирует как лабораторные, так и POC анализы, поощряя более раннее выявление случаев и начало лечения. Совместное давление хронических и инфекционных заболеваний усиливает объемы тестов, особенно в общинных клиниках. Поставщики, которые объединяют мультиплексные респираторные панели и решения непрерывного мониторинга глюкозы, хорошо позиционированы для захвата дополнительных объемов по мере роста распространенности заболеваний.

Быстрое внедрение передовых молекулярных и цифровых IVD технологий

Одобрение MSAC полногеномного и полноэкзомного секвенирования для митохондриальных расстройств катализирует более широкое клиническое использование высокопроизводительных геномных инструментов. Национальная рамочная программа геномики в контроле рака встраивает секвенирование в онкологическую помощь, производя эффект притягивания для рабочих процессов нгс от образца к инсайту. Параллельные инвестиции в повестку интероперабельности Австралийского агентства цифрового здравоохранения стимулируют спрос на облачную аналитику данных, лабораторное промежуточное ПО и интерпретацию с усиленным ИИ[1]Министерство здравоохранения, "Информационный лист финансирования персонализированной онкологии," здоровье.gov.au. Поставщики, выравнивающие химию анализов с безопасными конвейерами данных, получают конкурентное преимущество через беспрепятственный доступ клиницистов и стандартизированное электронное заказывание.

Переход к децентрализованным, ориентированным на потребителя моделям тестирования

Программа молекулярного POC тестирования коренных народов теперь охватывает более 100 общин, демонстрируя клиническое воздействие за счет сокращения времени от результата к лечению с 14 дней до всего лишь 90 минут. Принятие потребителями самостоятельно администрируемых наборов растет, поскольку удаленный мониторинг сочетается с телемедицинскими консультациями. Бюджетное финансирование пилотных проектов POC инфекций, передающихся половым путем, подкрепляет политическую поддержку децентрализованной диагностики. Производители, которые интегрируют устройства с поддержкой Bluetooth с мобильными приложениями, удовлетворяют пользовательские предпочтения для обратной связи в реальном времени при соблюдении требований обеспечения качества. Рост розничного аптечного тестирования противодействует неравенству доступа и расширяет охват рынка.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Строгие требования к регулятивному одобрению и соответствию требованиям | -1.2% | Национальный | Краткосрочный (≤2 года) |

| Постоянная нехватка рабочей силы и навыков | -1.0% | Сельские и отдаленные районы | Среднесрочный (2-4 года) |

| Фрагментированные пути компенсации для новых генетических и специализированных тестов | -0.8% | Национальный | Среднесрочный (2-4 года) |

| Источник: Mordor Intelligence | |||

Строгие требования к регулятивному одобрению и соответствию требованиям (TGA, MSAC)

TGA предписывает строгое соответствие основным принципам и ввела новые правила классификации программных устройств, продлевая сроки соответствия и увеличивая сложность досье[2]Администрация терапевтических товаров, "Заявление о реализации возмещения затрат 2024-25," tga.gov.au. Увеличение сборов в рамках заявления о реализации возмещения затрат 2024-25 повышает затраты на выход на рынок, непропорционально затрагивая малых инноваторов. Последующие циклы оценки медицинских технологий MSAC добавляют уровни генерации доказательств перед государственной компенсацией. Поставщики должны навигировать перекрывающиеся регулятивные и финансовые вехи, часто задерживая коммерциализацию. Стратегическое раннее взаимодействие с регуляторами и адаптивные дизайны клинических доказательств снижают риски одобрения, но повышают начальные потребности в капитале.

Постоянная нехватка рабочей силы и навыков в патологических службах

Количество стажеров-патологов застоялось в течение шести лет, и анатомическая патология составляет 44,5% стареющей рабочей силы. Пробелы лабораторных ученых являются острыми, с 32% медицинских лабораторных ученых, сконцентрированных в Виктории, оставляя сельские участки недоукомплектованными. Автоматизация облегчает некоторую рабочую нагрузку, но не может полностью заменить экспертную интерпретацию сложных молекулярных анализов. Вызовы найма сохраняются, поскольку удаленные лаборатории сталкиваются с препятствиями удержания, связанными с профессиональной изоляцией и ограниченным карьерным ростом. Дефицит рабочей силы угрожает временам оборота и широте тестовых меню, ограничивая рост рынка до расширения учебных конвейеров.

Сегментный анализ

По типу тестов: молекулярная диагностика нарушает рутинные парадигмы

Иммунодиагностика занимала долю 28,4% рынка диагностики в-Ин-витро Австралии в 2024 году, поддерживаемая их укоренившимся использованием в гормональных, кардиальных и инфекционных анализах. Молекулярная диагностика, однако, ускоряется с CAGR 9,7%, переопределяя размер рынка диагностики в-Ин-витро Австралии для высокосложного тестирования с секвенированием нового поколения и ПЦР панелями. Лаборатории все чаще объединяют онкологические генные панели с отчетностью сопутствующей терапии, выравниваясь с грантами персонализированной онкологии. Интегрированный ИИ в молекулярных платформах улучшает скорость интерпретации вариантов, позволяя клиницистам переходить от образца к действенному отчету в течение 48 часов. Клиническая химия остается экономически эффективной основой для печеночного, почечного и метаболического профилирования, поддерживая объемную устойчивость среди разрушительных технологий. Гематологические анализаторы принимают модули проточной цитометрии для поддержки мониторинга лейкемии, слегка поднимая их вклад в выручку. Системы коагуляции расширяются в мониторинг прямых пероральных антикоагулянтов, в то время как микробиология видит обновленный спрос через быстрые тесты антимикробной чувствительности. Появляющиеся сегменты, такие как газы крови и анализ мочи, включают картриджные дизайны, которые подходят для децентрализованных условий, смешивая традиционные лабораторные потребности с современными POC рабочими процессами.

Рынок диагностики в-Ин-витро Австралии свидетельствует о том, что онкологические лаборатории принимают мультиплексную ПЦР для обнаружения минимального остаточного заболевания, вытесняя одноаналитные иммуноанализы. Между тем, фармакогеномные тесты направляют выбор антидепрессантов, создавая новые амбулаторные возможности. В совокупности эти сдвиги иллюстрируют, как молекулярные достижения сжимают временные рамки тестирования и расширяют клинический охват, привлекая внимание компенсации и подталкивая производителей к интеграции сквозных рабочих процессов.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По типу продукта: программная интеграция переопределяет диагностические экосистемы

Реагенты и расходные материалы обеспечили 67,2% выручки 2024 года на рынке диагностики в-Ин-витро Австралии, подчеркивая повторяющийся спрос на наборы анализов в высокопроизводительных основных лабораториях. Приборы вносят меньшую, но стабильную выручку, поскольку консолидация систем здравоохранения централизует капитальные покупки; QIAsymphony Connect от QIAGEN на 96 образцов иллюстрирует тенденцию масштабирования к платформам, готовым к онкологии[3]QIAGEN, "Презентация для инвесторов 2025," qiagen.com. Категория программного обеспечения и услуг расширяется с CAGR 10,5%, демонстрируя, как облачная аналитика, промежуточное ПО и биоинформатика на основе подписки переопределяют микс выручки индустрии диагностики в-Ин-витро Австралии. Решения промежуточного ПО теперь обеспечивают правила автоматической верификации, которые сокращают ручной обзор почти на 30%, освобождая дефицитный персонал для сосредоточения на сложных интерпретациях. Поставщики объединяют реагенты анализов с удаленным мониторингом приборов, создавая жизненные аннуитеты обслуживания и повышая приверженность клиентов. Интегрированные экосистемы, которые синхронизируют приборы, реагенты и аналитику данных, вытесняют автономные предложения, способствуя стратегическим партнерствам между поставщиками платформ и местными дистрибьюторами.

Приборы сталкиваются с более длинными циклами замены, тем не менее цифровые обновления, такие как контроль качества на основе искусственного интеллекта, продлевают полезность, задерживая обновление капитала. Тем не менее, лаборатории приоритизируют платформы, которые облегчают модели аренды реагентов для выравнивания денежного потока с реалиями массового выставления счетов Medicare. Появляющиеся стартапы сосредотачиваются на низкозатратных считывающих устройствах с поддержкой йот, нацеленных на общинные аптеки, расширяя доступ без больших капитальных затрат. Программные инноваторы используют интерфейс My здоровье Record Австралии для обеспечения прямого уведомления клиницистов, улучшая непрерывность от диагностики к терапии.

По технологии: секвенирование нового поколения питает геномную революцию

ПЦР обеспечила 38,9% доли рынка диагностики в-Ин-витро Австралии в 2024 году, поддерживаемая укоренившимся тестированием респираторных вирусов и надежными линиями поставок. Тем не менее, секвенирование нового поколения растет с CAGR 12,8%, добавляя примерно 135 млн долларов США к размеру рынка диагностики в-Ин-витро Австралии к 2030 году через онкологические, редких заболеваний и патогенного надзора применения. Национальные рамочные программы геномики рака поощряют референс-лаборатории предлагать панели опухолевого мутационного бремени и микросателлитной нестабильности, укрепляя нгс как первоочередную диагностику для солидных опухолей. Платформы иммуноанализа вводят обновления хемилюминесценции, повышая чувствительность для сердечных маркеров и тестов витамина д. Масс-спектрометрия - особенно LC-MS/MS - получает нишевую тягу в терапевтическом мониторинге лекарств из-за своей высокой специфичности. Микроматрицы служат в качестве мостовых технологий для профилирования генной экспрессии в исследовательских больницах, в то время как петлевая изотермическая амплификация поддерживает быстрое обнаружение патогенов в условиях ограниченных ресурсов.

Конвергенция очевидна, поскольку гибридные рабочие процессы объединяют ПЦР для начального скрининга с целевым нгс рефлекс-тестированием, оптимизируя стоимость за диагноз. Биоинформатические конвейеры на основе облака содержат автоматизированную классификацию вариантов, снижая узкие места анализа данных. Поставщики, разрабатывающие реагентно-агностические секвенсоры, привлекают сервисные лаборатории, жонглирующие многовендорными меню анализов, подчеркивая гибкость как дифференциатор покупки.

По режиму тестирования: революция POC изменяет предоставление услуг

Централизованные лаборатории захватили 79,1% выручки 2024 года, используя экономию от масштаба и модель массового выставления счетов Medicare, которая компенсирует почти 100% внебольничных тестов. Тем не менее, POC тестирование планируется к росту с CAGR 11,6%, добавляя мобильную диагностику и услуги на основе аптек к рынку диагностики в-Ин-витро Австралии. Программа молекулярного POC тестирования коренных народов сократила время ожидания результатов респираторных вирусов до менее чем 90 минут, демонстрируя клиническую эффективность в удаленных условиях. QAAMS диабет POC показал улучшенный контроль HbA1c, подчеркивая децентрализованную эффективность. Больницы интегрируют прикроватные анализаторы газов крови в критической помощи для улучшения решений быстрого реагирования. Устройства POC теперь содержат картриджи, отказавшиеся от CLIA, для сердечного тропонина, обеспечивая сортировку неотложной помощи без зависимости от центральной лаборатории.

Централизованные хабы продолжают доминировать в сложных геномных панелях и высокообъемных химических анализах, тем не менее возникают гибридные модели, где региональные лаборатории контролируют качество, в то время как местные клиники проводят выбранные быстрые тесты. Производители, сосредотачивающиеся на подключении - устройствах с поддержкой HL7 или FHIR - обеспечивают беспрепятственный поток данных в электронные медицинские записи, соответствуя мандатам цифрового здравоохранения. В конечном счете, пациенты получают выгоду от более быстрой диагностики, в то время как лаборатории перекалибруют меню для балансировки пропускной способности и немедленности.

По применению: онкологическая диагностика катализирует персонализированную помощь

Анализы инфекционных заболеваний занимали 32,7% выручки 2024 года на рынке диагностики в-Ин-витро Австралии, отражая устойчивый спрос на респираторные панели и цели ликвидации гепатита С. Онкологическая диагностика демонстрирует наивысший CAGR 10,9%, продвигаемый 130 млн долларов США федеральных грантов персонализированной онкологии и более широким покрытием геномного профилирования опухолей. Кардиологические анализы расширяются с листингом Medicare NT-proBNP, поддерживая обнаружение сердечной недостаточности в первичной медицинской помощи. Панели аутоиммунных заболеваний интегрируют мультиплексное тестирование для системной волчанки и ревматоидного артрита, улучшая эффективность исключения. Службы скрининга крови принимают амплификацию нуклеиновых кислот для безопасности переливания, поддерживая базовый спрос. Пренатальный скрининг движется к анализам бесклеточной ДНК, выравниваясь с потребительскими предпочтениями для неинвазивных вариантов. Биомаркеры нефрологии наблюдают инкрементальное внедрение по мере увеличения распространенности хронических заболеваний почек.

Онкологические лаборатории партнерствуют с фармацевтическими спонсорами для совместной разработки сопутствующей диагностики, расширяя широту меню. Исследования жидкой биопсии продвигают тесты ктДНК для минимального остаточного заболевания, обещая будущие области расширения. По мере созревания компенсации ожидается, что доля онкологии на рынке диагностики в-Ин-витро Австралии сократит разрыв с инфекционными заболеваниями к концу десятилетия.

По конечным пользователям: самотестирование изменяет модели потребления

Независимые диагностические лаборатории контролировали 54,3% выручки в 2024 году, обеспеченные консолидированными сервисными сетями и обширной курьерской логистикой. Больничные и клинические лаборатории сохраняют сложные тестовые портфолио, которые поддерживают острую помощь. Настройки Точка-из-забота внутри клиник GP и аптек расширяют диагностику для управления хроническими заболеваниями, предлагая HbA1c и липидные панели в реальном времени. Домашний уход и самотестирование является самой быстрорастущей группой пользователей с CAGR 12,4%, движимые цифровыми подключенными наборами беременности, овуляции и COVID-19, которые интегрируются с приложениями телемедицины. Расширение прав и возможностей потребителей выравнивается со стратегией цифрового здравоохранения Австралии, которая предоставляет пациентам онлайн доступ к лабораторным результатам.

Самотестирование бросает вызов традиционным лабораториям, отвлекая тесты низкой сложности, тем не менее генерирует подтверждающий спрос на положительные результаты. Лаборатории отвечают потребительскими порталами, обеспечивающими удобное бронирование флеботомии и наборы домашнего сбора образцов для скрининга колоректального рака. Производители устройств сотрудничают со страховщиками для объединения подписок на самотестирование в программы оздоровление, углубляя проникновение среди молодых, технически подкованных популяций.

Географический анализ

Новый Южный Уэльс занимает наибольшую провинциальную долю размера рынка диагностики в-Ин-витро Австралии из-за своей плотной больничной сети и концентрации референсных мегалабораторий в Сиднее. Виктория следует близко, поддерживаемая высокой долей медицинских лабораторных ученых и динамичными биотехнологическими кластерами вокруг Мельбурна. Акцент Квинсленда на общественном здравоохранении, особенно в надзоре за тропическими заболеваниями, подкрепляет стабильный рост объемов тестов и целевые развертывания POC в дальних северных общинах. Западная Австралия демонстрирует умеренное внедрение передовых молекулярных платформ, продвигаемое спросом горнодобывающего сектора на скрининг профессионального здоровья.

Сельские и отдаленные регионы коллективно захватывают меньшую долю, тем не менее испытывают рост выше среднего, поскольку POC и телепатология преодолевают разрывы доступа. Федеральные гранты, направленные через Программу сельского здравоохранения мультидисциплинарного обучения, финансируют мобильные лабораторные единицы, которые ротируются по общинам коренных народов, улучшая мониторинг хронических заболеваний. Межгосударственные союзы закупок теперь ведут переговоры о скидках на объемы реагентов, создавая эффективности закупок, которые компенсируют затраты на доставку в отдаленные места.

Межгосударственные потоки референсного тестирования усиливают модель хаб-и-спица, с комплексными панелями нгс, часто отправляемыми в суперлаборатории восточного побережья, в то время как рутинная химия обрабатывается локально. Правительственные стимулы для региональных геномных хабов нацелены на децентрализацию мощности, хотя нехватка рабочей силы остается ограничивающим фактором. По мере созревания цифровой интероперабельности лаборатории в Тасмании и Северной территории получат более быстрый доступ к специалистам консультам, сужая разрывы диагностического равенства по всей федерации.

Конкурентная среда

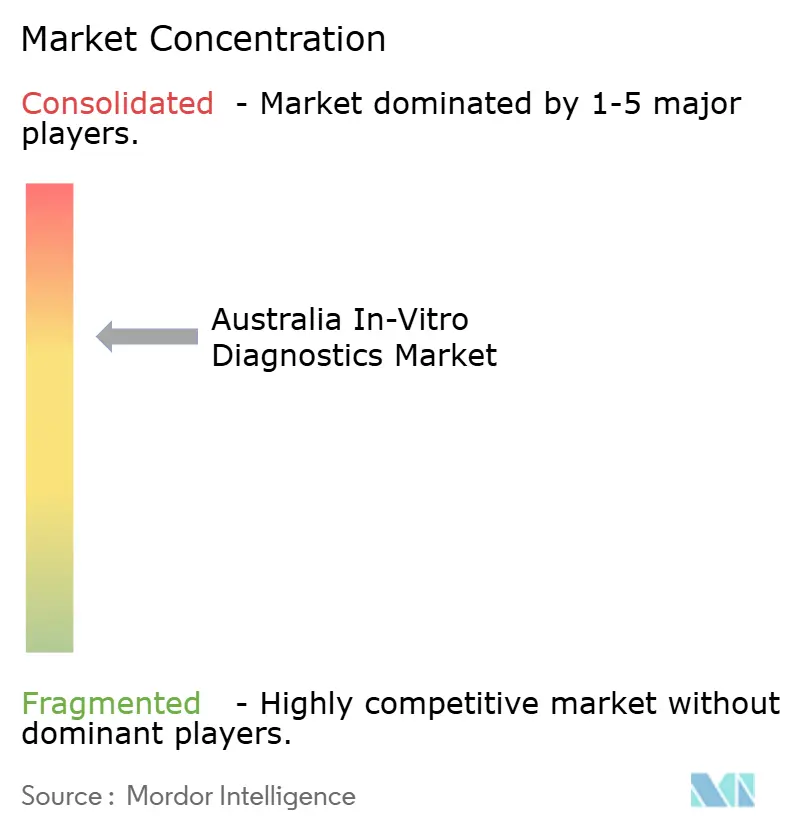

Рынок диагностики в-Ин-витро Австралии умеренно концентрирован. Sonic Здравоохранение, Healius и Australian клинический Labs коллективно командуют большинством рутинных патологических объемов, используя национальные сети центров сбора и высокопроизводительные лаборатории. Недавнее расширение на рынки Юго-Восточной Азии и Европы дает этим действующим лицам диверсифицированные базы выручки и доступ к возникающим молекулярным технологиям, которые могут быть репатриированы в Австралию. Слияния среди меньших региональных лабораторий продолжаются, но привлекают внимание ACCC для предотвращения чрезмерной концентрации рыночной власти.

Стратегические партнерства распространяются, поскольку нишевые игроки ищут масштаб: Abacus dx объединился с Roche для совместного маркетинга реагентов наук о жизни и специализированных приборов, добавляя глубину к онкологическим и иммунологическим портфолио. Производители приборов работают через эксклюзивную дистрибуцию, усиливая конкуренцию за больничные тендеры, где долгосрочные контракты на реагенты закрепляют выручку. Поставщики цифрового здравоохранения формируют союзы с патологическими группами для встраивания безопасных систем доставки результатов в клинические рабочие процессы, повышая приверженность.

Инновационный фокус смещается к интегрированным экосистемным предложениям, которые объединяют экстракцию, амплификацию, детекцию и информатику. Глобальные фирмы вводят финансирование лиза в собственность для смягчения капитальных барьеров для независимых лабораторий. Между тем, регулятивная бдительность над конфиденциальностью данных и кибербезопасностью принуждает фирмы инвестировать в сертифицированные ISO 27001 инфраструктуры, повышая затраты входа для новых участников.

Лидеры индустрии диагностики в-Ин-витро Австралии

-

Abbott Laboratories

-

F. Hoffmann-La Roche AG

-

Siemens Healthineers AG

-

Thermo Fisher Scientific Inc.

-

bioMerieux SA

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние разработки в индустрии

- Май 2025: Министерство здравоохранения ввело ежегодную индексацию для выбранных патологических услуг, начиная с июля 2025 года, нацеливаясь на трудозатратные позиции, такие как тканевая патология и цитология для поддержания высоких уровней массового выставления счетов.

- Апрель 2025: Министерство здравоохранения, инвалидности и старения объявило о грантах проекта качественного использования патологии на 1,8 млн австралийских долларов (1,2 млн долларов США) на 2025-2027 годы для продвижения экономической эффективности и качества услуг в патологическом секторе Австралии.

Объем отчета о рынке диагностики в-Ин-витро Австралии

Согласно объему данного отчета, диагностика в-Ин-витро включает медицинские устройства и расходные материалы, которые используются для проведения тестов в-Ин-витро на различных биологических образцах. Они используются для диагностики различных медицинских состояний и хронических заболеваний. Рынок диагностики в-Ин-витро в Австралии классифицируется по типу тестов (клиническая химия, молекулярная диагностика, иммунодиагностика, гематология и другие типы тестов), типу продуктов (приборы, реагенты и другие типы продуктов), применению (инфекционные заболевания, диабет, рак/онкология, кардиология, аутоиммунитет и другие применения) и конечным пользователям (диагностические лаборатории, больницы и клиники и другие конечные пользователи). Отчет предлагает стоимость (в млн долларов США) для вышеуказанных сегментов.

| Клиническая химия |

| Иммунодиагностика |

| Молекулярная диагностика |

| Гематология |

| Коагуляция |

| Микробиология |

| Другие (анализ мочи, газы крови и т.д.) |

| Приборы |

| Реагенты и расходные материалы |

| Программное обеспечение и услуги |

| ПЦР |

| Секвенирование нового поколения (NGS) |

| Иммуноанализ |

| Масс-спектрометрия |

| Микроматрицы |

| Другие (проточная цитометрия, LAMP и т.д.) |

| Централизованное лабораторное тестирование |

| Point-of-Care/децентрализованное тестирование |

| Инфекционные заболевания |

| Диабет |

| Онкология |

| Кардиология |

| Аутоиммунные расстройства |

| Скрининг крови |

| Другие (пренатальный, нефрология и т.д.) |

| Независимые диагностические лаборатории |

| Больничные и клинические лаборатории |

| Настройки point-of-care (офисы GP, аптеки) |

| Пользователи домашнего ухода и самотестирования |

| По типу тестов | Клиническая химия |

| Иммунодиагностика | |

| Молекулярная диагностика | |

| Гематология | |

| Коагуляция | |

| Микробиология | |

| Другие (анализ мочи, газы крови и т.д.) | |

| По типу продукта | Приборы |

| Реагенты и расходные материалы | |

| Программное обеспечение и услуги | |

| По технологии | ПЦР |

| Секвенирование нового поколения (NGS) | |

| Иммуноанализ | |

| Масс-спектрометрия | |

| Микроматрицы | |

| Другие (проточная цитометрия, LAMP и т.д.) | |

| По режиму тестирования | Централизованное лабораторное тестирование |

| Point-of-Care/децентрализованное тестирование | |

| По применению | Инфекционные заболевания |

| Диабет | |

| Онкология | |

| Кардиология | |

| Аутоиммунные расстройства | |

| Скрининг крови | |

| Другие (пренатальный, нефрология и т.д.) | |

| По конечным пользователям | Независимые диагностические лаборатории |

| Больничные и клинические лаборатории | |

| Настройки point-of-care (офисы GP, аптеки) | |

| Пользователи домашнего ухода и самотестирования |

Ключевые вопросы, отвеченные в отчете

Каков размер рынка диагностики в-Ин-витро Австралии в 2025 году?

Рынок оценивается в 1,96 млрд долларов США в 2025 году и прогнозируется к стабильному росту с CAGR 5,36% до 2030 года.

Какой режим тестирования растет быстрее всего в австралийской диагностике?

Точка-из-забота тестирование показывает наивысший импульс, прогнозируется к росту с CAGR 11,6% между 2025 и 2030 годами на фоне спроса сельского здравоохранения и потребителей.

Какой сегмент занимает наибольшую долю рынка диагностики в-Ин-витро Австралии сегодня?

Иммунодиагностика лидирует с долей выручки 28,4% благодаря широкому использованию в рутинных гормональных, сердечных и инфекционных панелях.

Почему секвенирование нового поколения привлекает инвестиции?

нгс растет с CAGR 12,8%, поскольку национальные рамочные программы геномики рака и одобрения компенсации MSAC встраивают высокопроизводительное секвенирование в стандартную помощь.

Как нехватка рабочей силы влияет на австралийские патологические службы?

Медленный рост стажеров и региональные пробелы персонала угрожают временам оборота, побуждая лаборатории ускорять автоматизацию и цифровую верификацию результатов для поддержания уровней обслуживания.

Последнее обновление страницы: