Размер и доля рынка дополненной аналитики

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

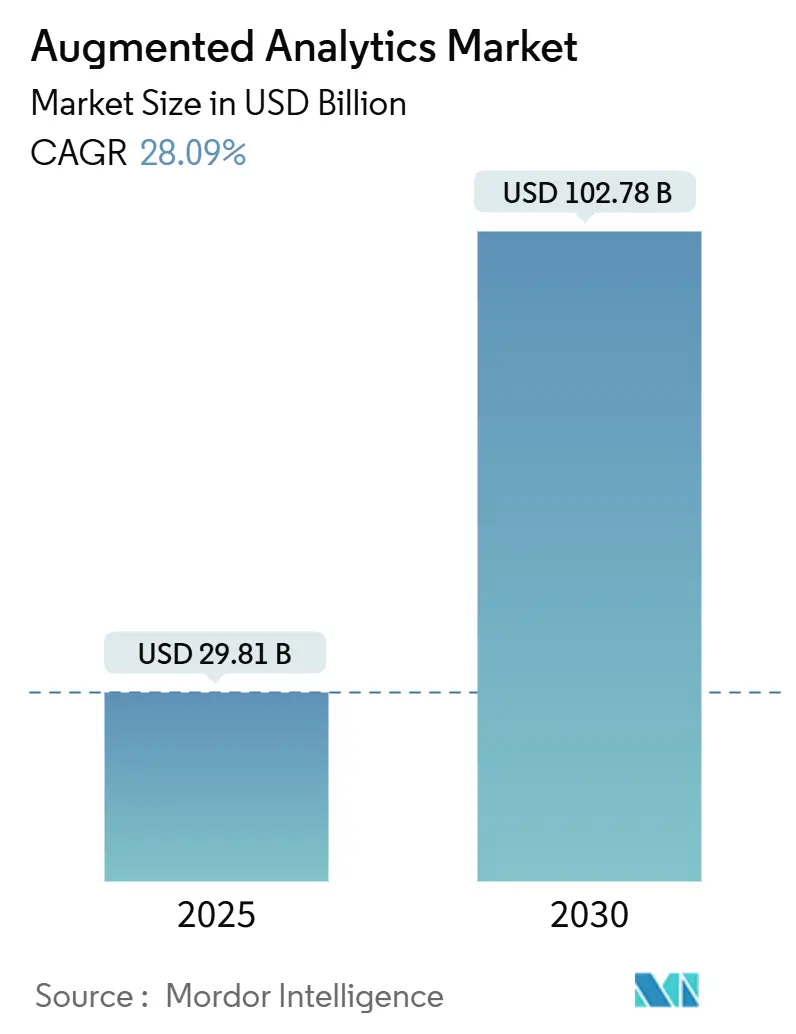

| Размер Рынка (2025) | 29.81 Миллиардов долларов США |

| Размер Рынка (2030) | 102.78 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 28.09% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка дополненной аналитики от Mordor Intelligence

Размер рынка дополненной аналитики оценивается в 29,81 млрд долларов США в 2025 году и, как ожидается, достигнет 102,78 млрд долларов США к 2030 году при CAGR 28,09% в прогнозируемый период (2025-2030).

Динамика выручки смещается от концептуальных проектов к развертываниям в масштабах предприятий, поскольку функции больших языковых моделей (LLM) становятся стандартными возможностями внутри основных пакетов бизнес-аналитики. Запросы на естественном языке, автоматизированная генерация инсайтов и ИИ-агенты, которые выполняют рабочие процессы, сокращают отставание в аналитике и ускоряют циклы принятия решений, повышая культуру принятия решений на основе данных на всех уровнях бизнеса. Облачные платформы остаются доминирующими, но гибридные архитектуры набирают популярность, поскольку мандаты на суверенитет данных требуют локальной обработки для чувствительных рабочих нагрузок. Конкуренция поставщиков усиливается вокруг инструментов оркестровки, которые координируют задачи ИИ между периферией, частным облаком и публичными регионами. Спрос на услуги ускоряется, поскольку организации ищут партнеров для переосмысления управления, переобучения сотрудников и тонкой настройки базовых моделей для доменной специфики. Узкие места в цепочке поставок высокопроизводительных GPU и растущие затраты на вывод сдерживают краткосрочные планы масштабирования, но инвестиции в дорожные карты гиперскейлеров указывают на устойчивое наращивание инфраструктуры до 2026 года.

Ключевые выводы отчета

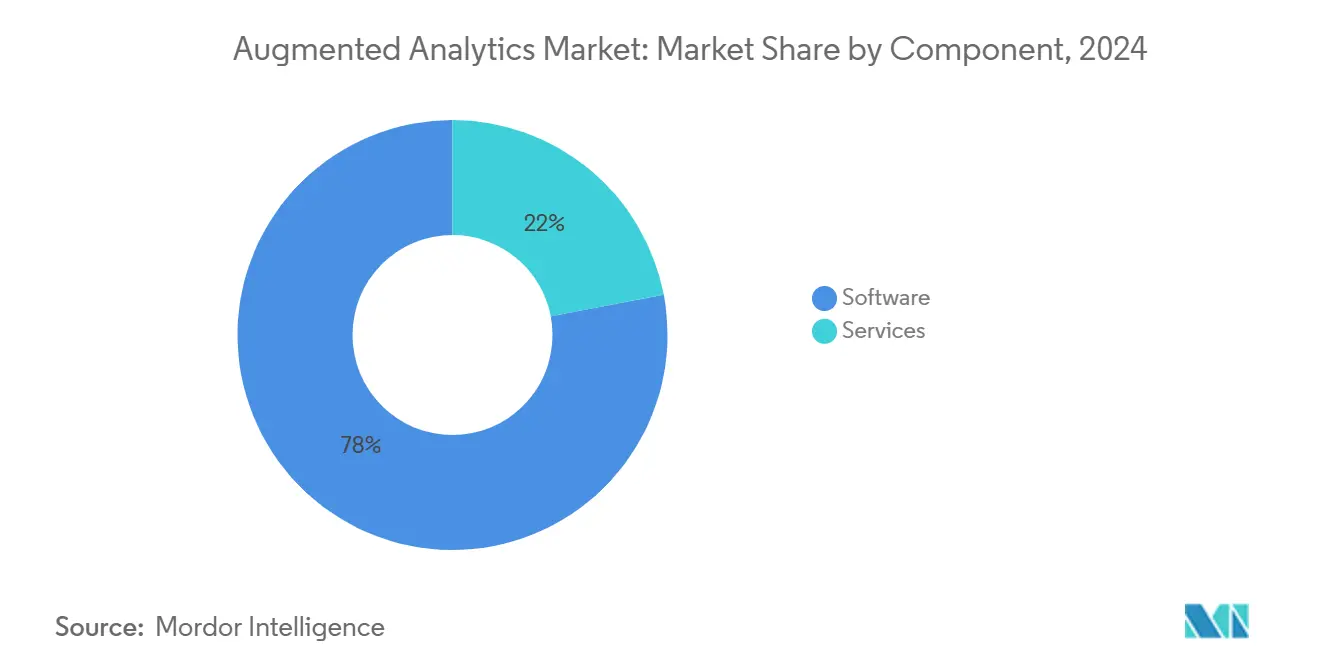

- По компонентам программное обеспечение захватило 78% доли выручки в 2024 году; прогнозируется, что услуги будут расти с CAGR 28,96% до 2030 года.

- По модели развертывания облако составило 61% доли рынка дополненной аналитики в 2024 году, в то время как гибридная модель лидирует в росте с CAGR 30,22% до 2030 года.

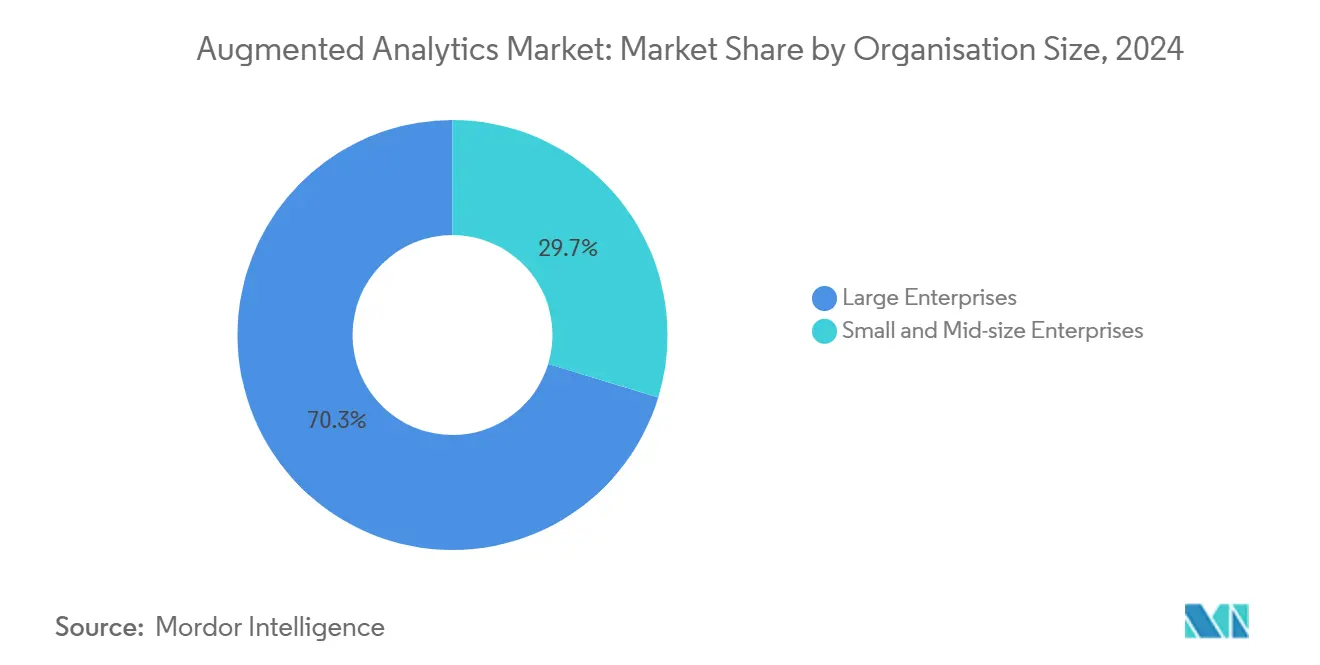

- По размеру организации крупные предприятия занимали 70,3% доли размера рынка дополненной аналитики в 2024 году; малые и средние предприятия (МСП) готовы расширяться с CAGR 30,04%.

- По отрасли конечного пользователя банковские, финансовые услуги и страхование (БФСС) лидировали с 24% доли выручки в 2024 году; розничная торговля и потребительские товары продвигаются с CAGR 29,42% до 2030 года.

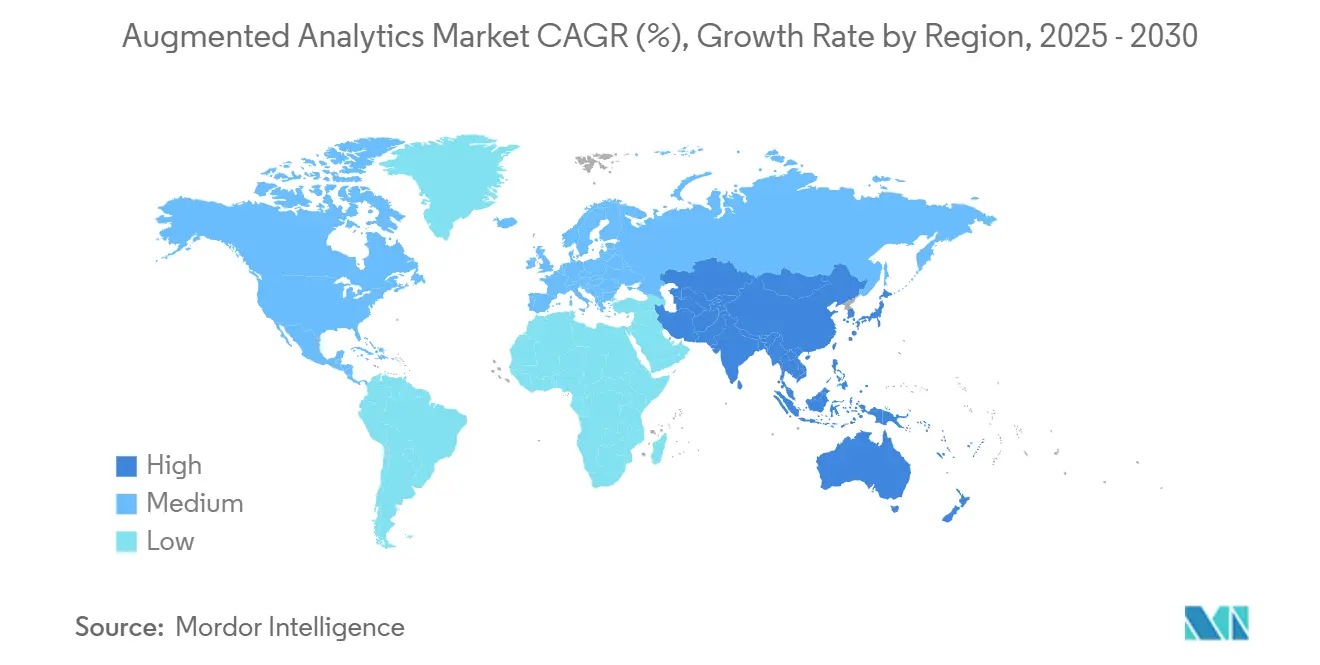

- По регионам Северная Америка командовала 48% выручки в 2024 году, тогда как прогнозируется, что Азиатско-Тихоокеанский регион будет расширяться с CAGR 28,80% в период 2025-2030 годов.

Глобальные тренды и инсайты рынка дополненной аналитики

Анализ влияния драйверов

| Драйвер | (~) % Влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Растущий спрос на анализ мультиструктурированных данных | +4.20% | Глобально, лидирует АТР | Среднесрочный (2-4 года) |

| Самообслуживание BI и демократизация данных | +3.80% | Основа Северная Америка и Европа; растет АТР | Краткосрочный (≤2 лет) |

| Принятие МСП через облачные подписки | +3.50% | Глобально, сильно на развивающихся рынках | Среднесрочный (2-4 года) |

| Генеративные ИИ-интегрированные аналитические пакеты | +5.10% | Лидируют Северная Америка и АТР; следует Европа | Краткосрочный (≤2 лет) |

| Источник: Mordor Intelligence | |||

Растущий спрос на анализ мультиструктурированных данных

Почти 80% корпоративной информации является неструктурированной, охватывая документы, изображения и машинные логи. Передовые языковые и визуальные модели теперь обрабатывают эти форматы наряду с классическими табличными наборами данных, предоставляя аналитикам единую поверхность открытий. Автомобильные производители используют эту возможность для объединения телеметрии датчиков с руководствами по обслуживанию и повышения точности прогнозирования простоев на 85%. Больницы объединяют радиологические снимки, клинические записи и геномные профили для уточнения диагностических путей. Способность задействовать эти неиспользуемые пулы данных подталкивает организации к платформам, которые встраивают ИИ-нативные парсеры, укрепляя рост рынка дополненной аналитики.

Развитие самообслуживания BI и демократизации данных

Запросы на естественном языке позволяют менеджерам по маркетингу, контролерам финансов и супервайзерам колл-центров выполнять сложные запросы без SQL. Этот сдвиг сокращает циклы от запроса до инсайта с недель до минут и освобождает команды инженеров данных для задач более высокой ценности. Интеграция ThoughtSpot с моделями Gemini от Google показывает, как разговорный поиск скрывает сложность, возвращая управляемые, поддающиеся обмену ответы[1]ThoughtSpot, "ThoughtSpot Integrates Gemini for Conversational Analytics," thoughtspot.com. Более высокие показатели использования улучшают циклы обратной связи по грамотности данных, укрепляя культуру аналитики и дополнительно поднимая рынок дополненной аналитики.

Принятие МСП через облачные подписки

Подписочные пакеты, оцениваемые за место и автоматически масштабируемые по использованию, устраняют барьеры капитальных затрат, которые исторически отодвигали на второй план более мелкие фирмы. Облачные поставщики теперь предварительно настраивают коннекторы для платформ учета, CRM и электронной коммерции, позволяя розничному стартапу подключить данные о продажах и получить сгенерированную ИИ диагностику маржи в течение часов. МСП, использующие аналитические инструменты, сообщают о 15% улучшении выручки и на 20% более сильной точности прогнозирования денежного потока. Тренд вносит свежую скорость спроса в рынок дополненной аналитики, расширяя адресуемую базу.

Генеративные ИИ-интегрированные аналитические пакеты

Поставщики встраивают LLM, которые проактивно сканируют таблицы, отмечают аномалии и доставляют повествовательные брифинги на мобильные устройства. Расширение дата-центров Microsoft на 80 млрд долларов США выделяет GPU-кластеры специально для этих ИИ-коллег. Банки развертывают эту функцию для обнаружения мошенничества за секунды, а продуктовые магазины используют ее для микрокорректировок динамического ценообразования. Переход от ретроспективных панелей к перспективным агентам сбрасывает критерии покупателей и способствует принятию рынка.

Анализ влияния ограничений

| Ограничение | (~) % Влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Требования конфиденциальности и безопасности данных | -2.80% | Лидирует Европа (GDPR); распространяется глобально | Краткосрочный (≤ 2 лет) |

| Беспокойство рабочей силы по поводу замены рабочих мест | -2.10% | Сначала развитые рынки; затем развивающиеся регионы | Среднесрочный (2-4 года) |

| Источник: Mordor Intelligence | |||

Проблемы конфиденциальности и безопасности данных

GDPR и отраслевые правила требуют явного согласия, минимизации данных и журналов аудита, делая безудержные эксперименты с ИИ рискованными. Поставщики теперь запускают зоны "суверенного облака" внутри региональных дата-центров; MicroStrategy сотрудничал с STACKIT для поставки EU-совместимого стека, размещенного в Германии и Австрии[2]MicroStrategy, "Launch of MicroStrategy Sovereign European Cloud," microstrategy.com. Накладные расходы на соответствие замедляют развертывание проектов, урезая краткосрочные расходы, даже когда строится долгосрочное доверие.

Беспокойство рабочей силы по поводу замены людей

Сотрудники беспокоятся, что ИИ будет маргинализировать их навыки, создавая сопротивление, которое снижает использование. Программы управления изменениями, семинары по переосмыслению работы и стипендии на переквалификацию оказываются эффективными в выравнивании стимулов. Когда поставщик строительных материалов CEMEX объединил аналитиков с ИИ-коллегами, пропускная способность удвоилась, в то время как численность персонала осталась неизменной, иллюстрируя дополнение, а не замещение.

Сегментный анализ

По компонентам: доминирование программного обеспечения стимулирует инновации платформ

Программное обеспечение составило 78% выручки в 2024 году, поскольку покупатели тяготели к комплексным пакетам, объединяющим инжест, моделирование и визуализацию. В денежном выражении сегмент внес 23,27 млрд долларов США в размер рынка дополненной аналитики. Непрерывные релизы функций, такие как внутрипродуктовые LLM-чатботы, закрепляют обновления и пути продаж. Сегмент услуг, хотя и меньший, масштабируется с CAGR 28,96% на фоне проектов внедрения, управления моделями и принятия пользователями. По мере роста мультиоблачных имений клиенты поручают партнерам обрабатывать проектирование политик, тестирование и базирование ROI. Группы профессиональных услуг поставщиков используют эту возможность, в то время как глобальные системные интеграторы строят студии ИИ на 1000 человек для захвата спроса.

Эффекты второго порядка укрепляют превосходство программного обеспечения. Когда Snowflake встроил модели Anthropic в свой сервис Cortex, клиенты получили доступ к генеративному суммированию без экспорта данных, усилив зависимость от платформы. На горизонте прогноза компоненты ИИ с открытым исходным кодом будут развиваться, но покупатели по-прежнему предпочитают коммерческие обертки, которые гарантируют исправления безопасности и правовые компенсации, поддерживая лидерство сегмента программного обеспечения в рынке дополненной аналитики.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По развертыванию: гибридные модели соединяют суверенитет и производительность

Облачные установки сгенерировали 61% общих расходов в 2024 году. Фирмы финансовых услуг, онлайн-торговые площадки и потоковые сети эксплуатируют эластичность для праздничных пиков и всплесков обучения моделей. Однако строгие мандаты на резидентность подталкивают критические рабочие нагрузки в частные зоны, способствуя гибридным настройкам с CAGR 30,22%. Гибридная доля рынка дополненной аналитики, по прогнозам, вырастет с 18,19 млрд долларов США в 2025 году до 71,34 млрд долларов США к 2030 году. Периферийные устройства обрабатывают персонально идентифицируемую информацию локально, затем пересылают агрегированные паттерны в облачный ИИ для более глубокого вывода, балансируя соответствие с аналитической глубиной.

Инструменты оркестровки от периферии к облаку сигнализируют о следующем поле битвы: платформы должны планировать SQL, векторный поиск и задачи обучения с подкреплением через кластеры Kubernetes по обеим сторонам брандмауэра. Поставщики, способные автоматически развертывать контейнеры, управлять ключами шифрования и оптимизировать задержку, готовы захватить несоразмерную долю кошелька. Развертывания только на локальных серверах остаются актуальными для ядерной энергетики, обороны и фармацевтики, но рост отстает от гибридного, поскольку циклы обновления оборудования удлиняются в секторах, ограниченных капитальными затратами.

По размеру организации: ускорение МСП изменяет динамику рынка

Крупные предприятия обеспечили 70,3% выручки 2024 года благодаря широким отпечаткам данных и сложным портфолио рабочих нагрузок. Для них рынок дополненной аналитики представляет стратегический слой, который гармонизирует операционные, клиентские и IoT данные. Тем временем МСП вносят менее 30% сегодня, но расширяются с CAGR 30,04%, опережая корпоративных коллег. Подписочные пакеты, начинающиеся от 99 долларов США за пользователя в месяц, объединяют ETL, визуализацию и кредитные лимиты LLM, делая вход безболезненным. Доля МСП в размере рынка дополненной аналитики для развертывания через SaaS прогнозируется достичь 41,6 млрд долларов США к 2030 году.

Интерфейсы с низким кодом устраняют необходимость в собственных инженерах данных. Средний бренд одежды использует Qlik AutoML для создания моделей прогноза спроса, которые сокращают дефицит на 12% через четыре недели. Поскольку МСП потребительских товаров наблюдают аналогичную окупаемость, эффекты вирусного роста усиливаются. Платежные шлюзы, поставщики HRIS и платформы автоматизации маркетинга теперь встраивают аналитику под белой маркой, позволяя микро-фирмам эксплуатировать ИИ без отдельных контрактов, дополнительно демократизируя принятие в рынке дополненной аналитики.

По отрасли конечного пользователя: лидерство финансовых услуг встречает инновации розничной торговли

БФСС занимала 24% выручки в 2024 году, поскольку инициативы регуляторного стресс-тестирования, борьбы с отмыванием денег и клиента-360 требуют продвинутой аналитики. Развертывание Citigroup автономных рисковых коллег мониторит экспозиции в реальном времени и предлагает хеджинговые действия, подчеркивая раннюю зрелость. Доля сектора составляет 7,15 млрд долларов США от размера рынка дополненной аналитики 2025 года. Розничная торговля и потребительские товары демонстрируют самый быстрый CAGR 29,42%, движимый оптимизацией цепочки поставок, динамическим ценообразованием и гиперперсонализированными предложениями лояльности.

Омниканальные сети интегрируют данные точек продаж, веб-кликов и социального настроения для прогноза пиков спроса на четыре недели вперед, урезая расходы на уценки. Продуктовые группы, такие как Aldi, пилотируют ИИ-ботов, которые автоматически заказывают пополнение, снижая порчу на 8%. Здравоохранение, производство и телекоммуникации также ускоряются, но непосредственность ROI розничной торговли и видимое влияние на клиентов стимулируют превосходные бюджетные ассигнования, укрепляя ее роль как двигателя роста в рынке дополненной аналитики.

Географический анализ

Северная Америка сгенерировала 48% глобальной выручки в 2024 году и сохраняет структурные преимущества: плотный отпечаток облачных регионов, трубопроводы венчурного капитала и пулы рабочей силы, квалифицированной в ИИ. Фирмы Fortune 500 институционализируют хартии центров передового опыта ИИ, встраивая аналитику внутри финансовых, цепочки поставок и HR приложений. Федеральное финансирование исследований ИИ и упрощенные пути IPO привлекают стартапы, которые обновляют конкурентную арену. Однако положения о локализации данных в Канаде, поправки к Калифорнийскому акту о конфиденциальности потребителей и антимонопольная проверка вводят расходы на соответствие, подталкивая фирмы к многоюрисдикционным гибридным архитектурам.

Азиатско-Тихоокеанский регион, хотя и меньший сегодня, находится на траектории CAGR 28,80% до 2030 года. Правительственные ассигнования превышают 500 млрд долларов США на инфраструктуру ИИ, полупроводники и развитие талантов. ИИ-хаб Китая в Шэньчжэне предлагает субсидированные GPU-кластеры; Индийский закон о защите персональных данных устанавливает ограждения, поощряя отечественные инновации. Производственные конгломераты кластеризуются вокруг Токио, Сеула и Сингапура, создавая маховики спроса на предиктивную аналитику цеха. Местные поставщики интегрируют речевые модели мандаринского, хинди и бахаса, отвечая лингвистическим требованиям и давая региональным игрокам преимущество. Таким образом, рынок дополненной аналитики находит свое самое быстрое объемное расширение в географиях АТР.

Европа продолжает демонстрировать средний подростковый рост, даже когда GDPR и предстоящий ИИ-акт повышают обязательства поставщиков. Предприятия в немецком Mittelstand принимают развертывания суверенного облака внутри национальных границ. Французские агентства государственного сектора запускают аналитику в изолированных регионах для соответствия статутам гражданских данных. Дорожные карты поставщиков теперь включают метки "доверенной зоны ЕС", отражая регуляторное притяжение континента. Диспаритеты цифровых навыков север-юг сохраняются, но финансируемые ЕС программы переквалификации закрывают пробелы, поддерживая стабильное принятие.

Латинская Америка, Ближний Восток и Африка представляют возможности поздней стадии, вместе прогнозируются составить чуть менее 10% рынка дополненной аналитики к 2030 году. Бизнес-модели с приоритетом мобильных устройств, растущее проникновение финтеха и недообслуженное банкингом население создают потребности в аналитике вокруг кредитного скоринга и обнаружения мошенничества. Запуски облачных регионов в Сан-Паулу, Эр-Рияде и Йоханнесбурге снижают задержку и решают правила резидентности данных, разблокируя пилотные бюджеты, которые конвертируются в производственные рабочие нагрузки при материализации ROI.

Конкурентная среда

Рынок дополненной аналитики остается умеренно фрагментированным. Топовые облачные гиперскейлеры, Microsoft, Amazon и Google, объединяют аналитику в контракты инфраструктуры как услуги, используя масштаб и цепочки поставок GPU. Поставщики корпоративных приложений, такие как SAP и Oracle, интегрируют коллег напрямую в ERP и CRM модули, улучшая привязанность среди существующих лицензиатов. Чистоигровые аналитические фирмы, такие как ThoughtSpot и Qlik, дифференцируются через оптимизированные по скорости поисковые и визуально-исследовательские движки. ИИ-нативные нарушители, многие из которых моложе пяти лет, фокусируются на агентских рабочих процессах и вертикальных пакетах, например, сфокусированных на здравоохранении аналитических коллег, которые суммируют радиологические отчеты.

Инвестиционные потоки выделяют стратегические приоритеты. Oracle выделил 40 млрд долларов США для обеспечения ускорителей NVIDIA, стремясь гарантировать мощность для бюджетов обучения ИИ клиентов. Альянс Snowflake с Anthropic вводит современные языковые модели прямо в его управляемое облако данных, обходя необходимость внешних API-переходов. Тем временем Alibaba Cloud запускает векторные базы данных, настроенные для многоязычных запросов, привлекая покупателей АТР и диаспорные МСП.

Ценовая конкуренция не является центральным рычагом; скорее, поставщики конкурируют по времени до инсайта, сертификациям безопасности и общей стоимости владения в масштабе. Широта экосистемы, каталогизирующая коннекторы, приложения маркетплейса и сертифицированных интеграторов, стимулирует гравитацию платформы. Корпоративные покупатели все чаще включают в короткий список поставщиков, предлагающих готовые артефакты управления и соответствия, создавая преимущество для фирм, которые рано инвестируют в функции аудируемости. Отраслевые модели, доменные онтологии и предварительно обученные наборы данных становятся защищаемыми активами, особенно в регулируемых вертикалях. Сдвиги рыночной доли на горизонте прогноза, вероятно, будут зависеть от глубины таких вертикальных рвов и скорости, с которой поставщики развиваются от выходов панелей к автономному выполнению решений.

Лидеры индустрии дополненной аналитики

-

Microsoft Corporation

-

QlikTech International AB

-

IBM Corporation

-

SAP SE

-

Salesforce Inc

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Март 2025: Amazon Web Services представил "сценарии" в Amazon Q для QuickSight, позволяя сотрудникам выполнять анализ экспертного уровня через естественный язык и сообщая о десятикратном приросте производительности в BMW Group и Availity.

- Январь 2025: Qlik обеспечил миноритарную инвестицию от Инвестиционного управления Абу-Даби и Thoma Bravo после приобретения Upsolver для усиления возможностей лейкхауса.

- Ноябрь 2024: Pyramid Analytics привлек 50 млн долларов США от BlackRock, укрепляя доверие инвесторов к фирмам дополненной аналитики.

- Сентябрь 2024: ThoughtSpot выиграл награду Google Cloud Technology Partner of the Year для Data - BI и добавил интеграции Gemini, которые поднимают встроенную аналитику ARR.

Область охвата глобального отчета о рынке дополненной аналитики

Дополненная аналитика - это развивающаяся технология, которая работает с данными и аналитикой с применением машинного обучения наряду с НЛП для автоматизации подготовки данных, обнаружения инсайтов и обмена инсайтами среди широкого круга бизнес-пользователей и операционных работников в этом сегменте. Дополненная аналитика применяется для улучшения аналитики данных, обмена данными и бизнес-аналитики, что знаменует следующую волну нарушения на рынке данных и аналитики. Профессионалы данных принимают дополненную аналитику с возможностями платформы в свои существующие бизнес-модели.

Рынок дополненной аналитики сегментирован по развертыванию (локальное, облачное), отрасли конечного пользователя (БФСС, телекоммуникации и ИТ, розничная торговля, здравоохранение, производство, медиа и развлечения) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, остальной мир). Размеры рынка и прогнозы предоставлены в терминах стоимости (долларов США) для всех вышеперечисленных.

| Программное обеспечение |

| Услуги |

| Локальное |

| Облако |

| Гибридное |

| Крупные предприятия |

| Малые и средние предприятия |

| БФСС |

| Телекоммуникации и ИТ |

| Розничная торговля и потребительские товары |

| Здравоохранение и науки о жизни |

| Производство |

| Медиа и развлечения |

| Правительство и государственный сектор |

| Северная Америка | США |

| Канада | |

| Мексика | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Россия | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Южная Корея | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Ближний Восток | Саудовская Аравия |

| Объединенные Арабские Эмираты | |

| Катар | |

| Остальной Ближний Восток | |

| Африка | Южная Африка |

| Нигерия | |

| Остальная Африка |

| По компонентам | Программное обеспечение | |

| Услуги | ||

| По развертыванию | Локальное | |

| Облако | ||

| Гибридное | ||

| По размеру организации | Крупные предприятия | |

| Малые и средние предприятия | ||

| По отрасли конечного пользователя | БФСС | |

| Телекоммуникации и ИТ | ||

| Розничная торговля и потребительские товары | ||

| Здравоохранение и науки о жизни | ||

| Производство | ||

| Медиа и развлечения | ||

| Правительство и государственный сектор | ||

| По географии | Северная Америка | США |

| Канада | ||

| Мексика | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Россия | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Ближний Восток | Саудовская Аравия | |

| Объединенные Арабские Эмираты | ||

| Катар | ||

| Остальной Ближний Восток | ||

| Африка | Южная Африка | |

| Нигерия | ||

| Остальная Африка | ||

Ключевые вопросы, рассматриваемые в отчете

Какова текущая стоимость рынка дополненной аналитики?

Рынок дополненной аналитики оценивается в 29,81 млрд долларов США в 2025 году и прогнозируется достичь 102,78 млрд долларов США к 2030 году при CAGR 28,09%.

Какая модель развертывания растет быстрее всего?

Гибридные развертывания лидируют в росте с CAGR 30,22% до 2030 года, поскольку фирмы балансируют облачную гибкость с локальными потребностями суверенитета данных.

Почему МСП так быстро принимают дополненную аналитику?

Подписочные облачные платформы устраняют предварительные затраты на инфраструктуру и предоставляют интерфейсы с низким кодом, позволяя МСП реализовать 15% прирост выручки и более быстрые циклы принятия решений.

Какие отрасли инвестируют наиболее интенсивно сегодня?

Банковские, финансовые услуги и страхование занимают 24% доли выручки, используя ИИ для управления рисками и обнаружения мошенничества.

В каком регионе будет наблюдаться самый высокий будущий рост?

Прогнозируется, что Азиатско-Тихоокеанский регион будет расширяться с CAGR 28,80% благодаря существенным правительственным инициативам ИИ и крупномасштабным инвестициям в инфраструктуру.

Каково основное ограничение краткосрочного расширения рынка?

Дефицит GPU и растущие затраты на вывод в сочетании со строгими регулированиями конфиденциальности данных в настоящее время замедляют крупномасштабные развертывания, хотя инвестиции гиперскейлеров направлены на ослабление узкого места.

Последнее обновление страницы: