Размер и доля рынка телеком облачных технологий

Обзор рынка

| Период исследования | 2022 - 2030 |

|---|---|

| Размер Рынка (2025) | 31.34 Миллиардов долларов США |

| Размер Рынка (2030) | 105.93 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 27.58% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

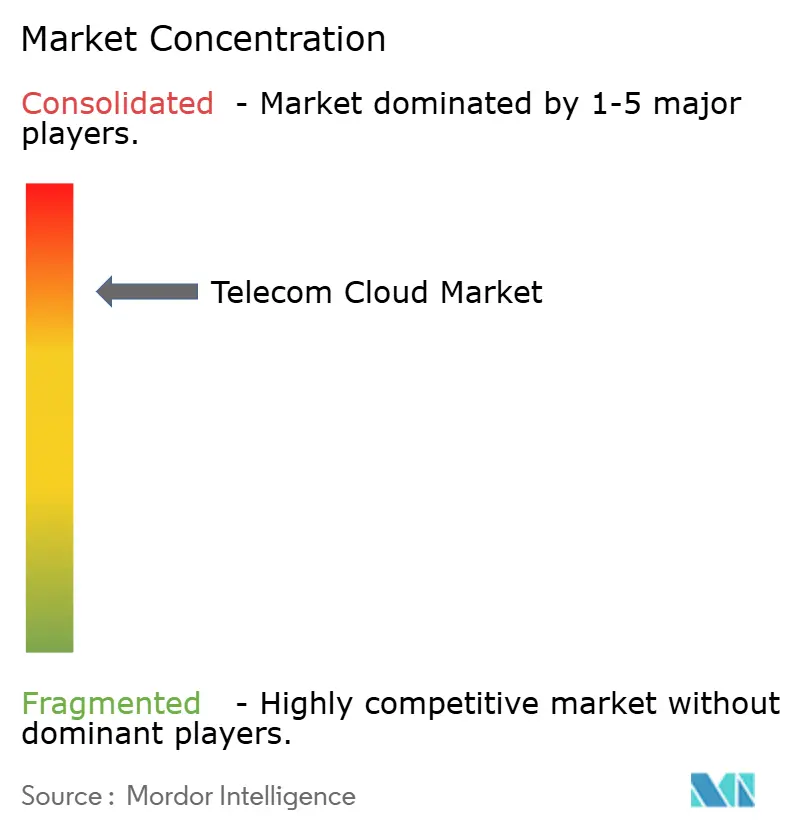

| Концентрация Рынка | Средний |

Ключевые игроки*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка телеком облачных технологий от Mordor Intelligence

Размер рынка телеком облачных технологий оценивается в 31,34 млрд долл. США в 2025 году и, согласно прогнозу, достигнет 105,93 млрд долл. США к 2030 году, развиваясь со среднегодовым темпом роста 27,58%. Операторы направляют капитал в сторону облачных базовых сетей, которые открывают возможности монетизации 5G, ускоряют граничные вычисления и сжимают операционные расходы. Конвергирующие тенденции - развертывание Open RAN, виртуализация сетевых функций и принятие гибридных облачных решений - изменяют то, как проектируется и продается связь. Обязательства по расходам, такие как сделка AT&T на 14 млрд долл. США с Ericsson по Open RAN, подчеркивают масштаб трансформации. Соглашение Vodafone на 1,5 млрд долл. США с Microsoft демонстрирует, как мультиоблачные архитектуры отвечают ожиданиям по производительности, суверенитету и соответствию требованиям. Испытания многодоступных граничных вычислений Verizon, сокращающие задержку вдвое, иллюстрируют, как федерация граничных облаков позиционирует операторов связи для получения доходов от Индустрии 4.0.

Ключевые выводы отчета

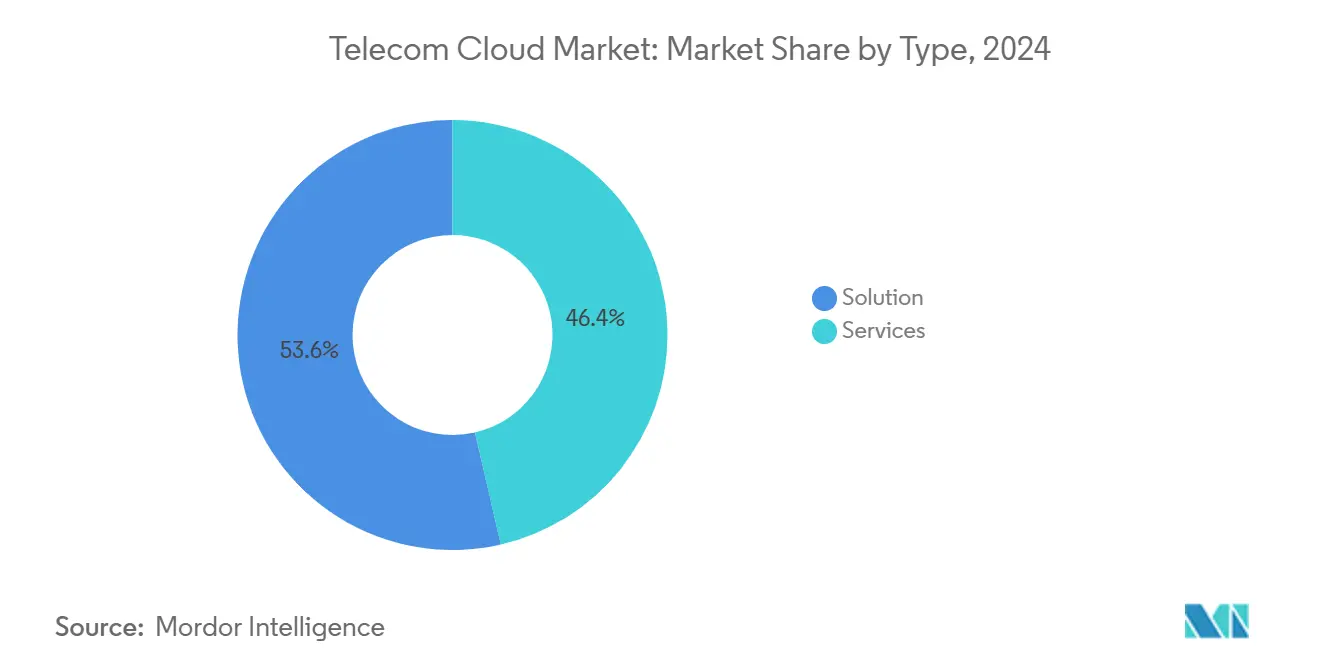

- По типу решений предложения Solution лидировали с 53,6% доли доходов рынка телеком облачных технологий в 2024 году; прогнозируется расширение Services со среднегодовым темпом роста 27,7% до 2030 года.

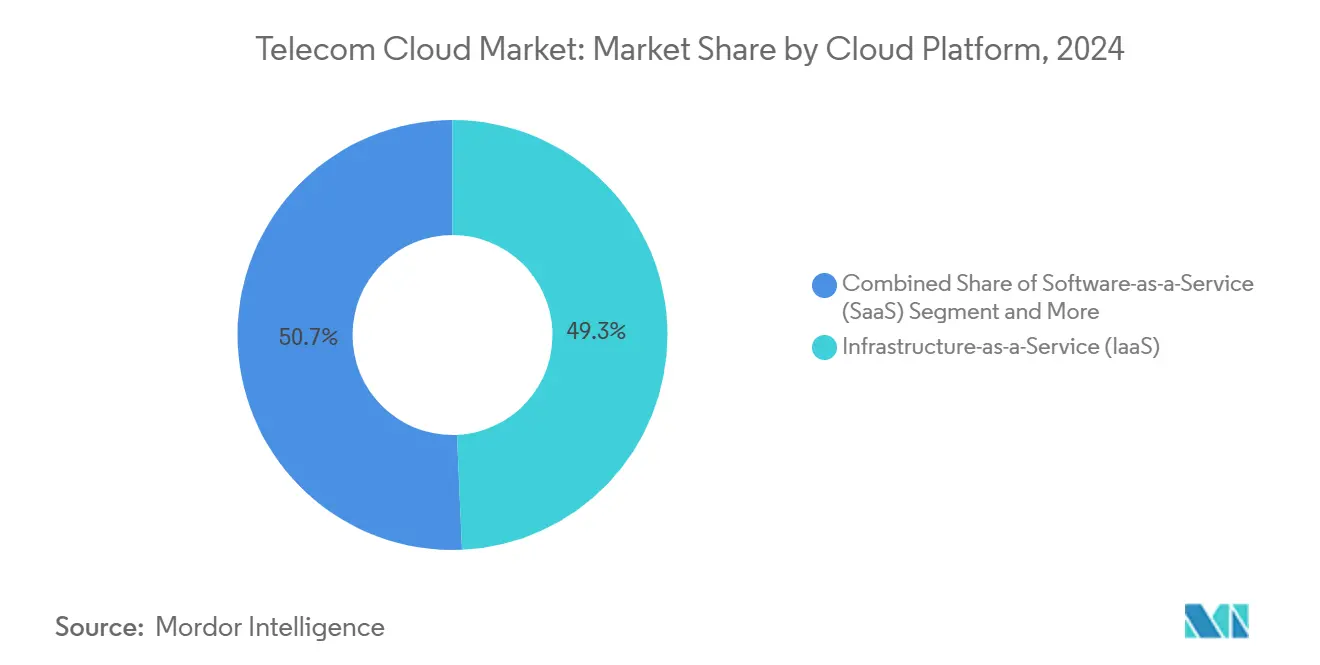

- По платформам Infrastructure-as-a-Service захватила 49,3% доли рынка телеком облачных технологий в 2024 году, тогда как прогнозируется рост Platform-as-a-Service со среднегодовым темпом роста 29,2% до 2030 года.

- По применению Billing and Provisioning удерживал 45,7% доли размера рынка телеком облачных технологий в 2024 году, в то время как Traffic Management готовится к среднегодовому темпу роста 28,1% до 2030 года.

- По конечным пользователям BFSI командовал 32,7% доли рынка телеком облачных технологий в 2024 году; Healthcare демонстрирует самое быстрое расширение со среднегодовым темпом роста 28,8% до 2030 года.

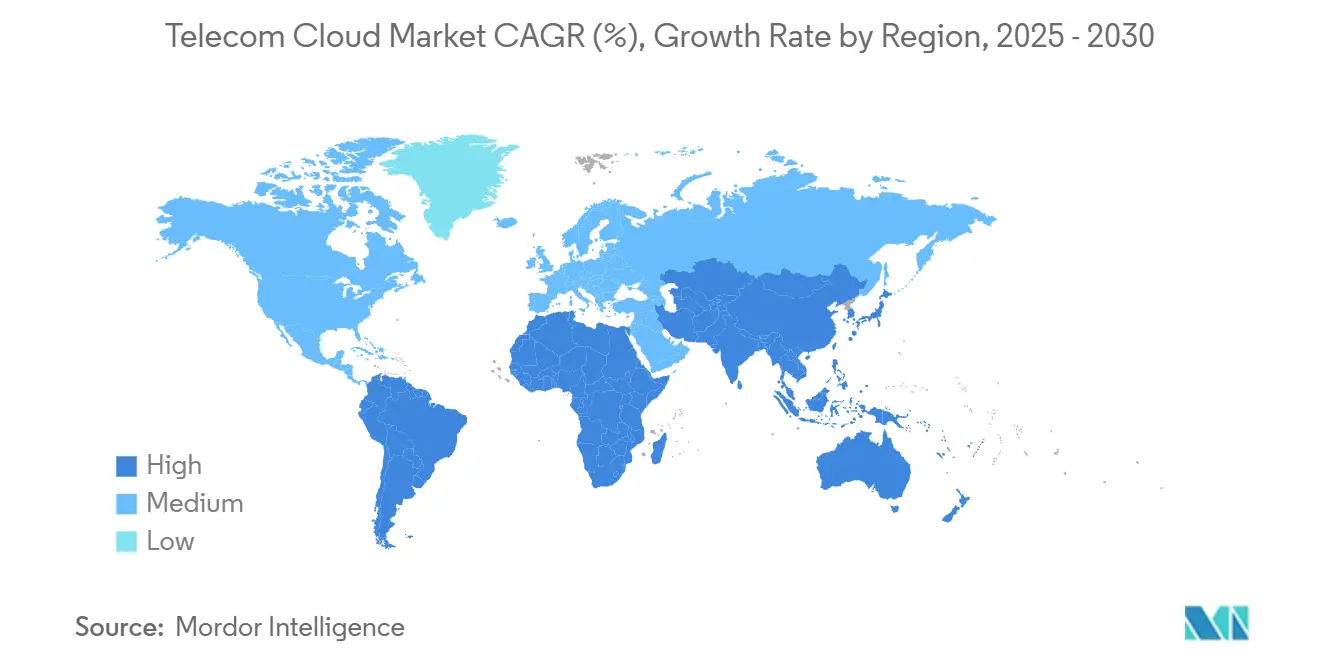

- По регионам Северная Америка составляла 35,3% доходов в 2024 году, однако Азиатско-Тихоокеанский регион находится на пути к среднегодовому темпу роста 27,3% между 2025 и 2030 годами.

Глобальные тренды и аналитика рынка телеком облачных технологий

Анализ влияния драйверов

| Драйвер | (~) % Влияние на прогноз CAGR | Географическая актуальность | Временные рамки влияния |

|---|---|---|---|

| Всплеск развертываний 5G, требующих облачных базовых сетей | +6.5% | Глобально, с ранними преимуществами в Северной Америке, Европе, основных рынках Азиатско-Тихоокеанского региона | Средний срок (2-4 года) |

| Растущее принятие гибридных и мультиоблачных решений операторами связи | +2.7% | Глобально, особенно сильно в Северной Америке и ЕС | Краткий срок (≤ 2 лет) |

| Эффективность затрат через экономию OPEX, обеспеченную NFV | +2.8% | Глобально, с более высоким влиянием на зрелые рынки | Средний срок (2-4 года) |

| Конвергенция Open RAN, ускоряющая облачность RAN | +1.9% | Северная Америка и ЕС лидируют, Азиатско-Тихоокеанский регион следует | Долгий срок (≥ 4 лет) |

| Федерация граничных облаков, обеспечивающая сверхнизкую задержку для enterprise 4.0 | +1.5% | Глобально, сконцентрировано в промышленных регионах | Средний срок (2-4 года) |

| Обязательства по устойчивости, переводящие телеком компании на зеленые публичные облака | +1.2% | ЕС и Северная Америка лидируют, расширяясь глобально | Долгий срок (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Всплеск развертываний 5G, требующих облачных базовых сетей

Автономные сети 5G требуют облачных ядер, демонтируя монолитные архитектуры в пользу микросервисов, которые обеспечивают автоматическое нарезание сети и провизионинг в реальном времени. Работа Deutsche Telekom с Google Cloud над оркестровкой RAN на основе ИИ доказывает, что автоматизация теперь необходима для управления масштабом и сложностью трафика 5G. Telefónica Germany мигрировала 45 миллионов абонентов на облачное ядро 5G от Ericsson, сократив время активации услуг и укрепив сетевую гибкость.[1]Deutsche Telekom AG, "Telefónica Germany Migrates 45 Million Subscribers to Cloud-Native Core," ericsson.comЭти трансформации сигнализируют, что доходы от 5G зависят от облачных возможностей, развернутых на уровне оператора связи.

Растущее принятие гибридных и мультиоблачных решений операторами связи

Мультиоблачный план Rakuten Symphony демонстрирует портируемость рабочих нагрузок между провайдерами при соблюдении обязательств по суверенитету. Гибридные архитектуры позволяют чувствительным к задержке сетевым функциям оставаться локальными, в то время как масштабируемые рабочие нагрузки переносятся в публичные облака. Cisco обнаружила, что 82% предприятий теперь используют гибридные модели, подтверждая стратегию для устойчивости и оптимизации затрат. Это принятие двухсредовой модели ускоряется, поскольку операторы связывают соответствие требованиям со скоростью инноваций.

Федерация граничных облаков, обеспечивающая сверхнизкую задержку для enterprise 4.0

Испытания многодоступных граничных вычислений Verizon сократили задержку вдвое, что является предпосылкой для автоматизации в реальном времени на заводах и в логистических центрах. [2]Verizon Communications, "MEC Trials Cut Latency by 50%," verizon.com Федеративные модели граничных облаков сшивают центральные облака с зонами метро-границ, открывая новые доходы от случаев использования Индустрии 4.0, AR/VR и автономной мобильности.

Конвергенция Open RAN, ускоряющая облачность RAN

AT&T планирует 70% беспроводного трафика на платформах, совместимых с Open, к 2026 году через альянс с Ericsson на 14 млрд долл. США, иллюстрируя, как дезагрегированные аппаратно-программные развертывания входят в производственный масштаб att.com. Членство Google Cloud в O-RAN Alliance показывает, как гиперскейлеры спешат внедрить свой программный опыт в радиосети.[3]Google Cloud, "Ericsson On-Demand Launch Announcement," cloud.google.comCloud RAN централизует обработку, повышая эффективность спектра и снижая энергопотребление, результаты, согласованные с целями операторов по затратам и устойчивости.

Анализ влияния ограничений

| Ограничение | (~) % Влияние на прогноз CAGR | Географическая актуальность | Временные рамки влияния |

|---|---|---|---|

| Препятствия в области суверенитета данных и соответствия требованиям безопасности | -3.2% | Глобально, особенно остро в ЕС, Китае и развивающихся рынках | Долгий срок (≥ 4 лет) |

| Сложность интеграции с устаревшими стеками BSS/OSS | -2.1% | Глобально, более высокое влияние на зрелые рынки с обширной устаревшей инфраструктурой | Средний срок (2-4 года) |

| Нехватка облачных навыков в операционных командах телеком | -1.8% | Глобально, наиболее серьезно в Северной Америке и ЕС | Краткий срок (≤ 2 лет) |

| Высокие риски трансграничных затрат на выход из облака | -1.4% | Глобально, особенно затрагивает многонациональных операторов | Средний срок (2-4 года) |

| Источник: Mordor Intelligence | |||

Препятствия в области суверенитета данных и соответствия требованиям безопасности

Специализированные для телеком рамки соответствия Google Cloud свидетельствуют о лабиринте региональных правил конфиденциальности, которым должны соответствовать операторы. Требования локализации увеличивают вычислительные затраты до 60%, размывая привлекательность экономии затрат рынка телеком облачных технологий. Планы суверенных облаков VMware показывают, что архитектурная сложность возрастает, когда операторы обеспечивают внутристрановое резидентство и шифрование в покое. Развивающиеся уставы ограничивают гибкость развертывания и удлиняют временные рамки проектов.

Сложность интеграции с устаревшими стеками BSS/OSS

Netcracker описывает многоэтапные пути исправления для облачных миграций, выделяя обширные пользовательские интеграции, которые сопротивляются подходам "lift-and-shift" netcracker.com. Ericsson подчеркивает, что устаревшие силосы BSS препятствуют скорости развертывания цифровых услуг.[3] Технический долг и препятствия управления изменениями объединяются для замедления импульса, особенно на зрелых рынках с десятилетиями кастомизации.

Сегментный анализ

По типу: Услуги набирают импульс по мере масштабирования управляемых моделей

В 2024 году сегмент решений удерживал 53,6% доли, отражая фокус операторов первой волны на базовых облачных стеках. Тем не менее услуги ускоряются со среднегодовым темпом роста 27,7%, прогнозируется сокращение разрыва, поскольку операторы передают операции специализированным партнерам на аутсорсинг. Унифицированные коммуникации, CDN и рабочие нагрузки безопасности продолжают поднимать доходы сегмента решений, но контракты на управляемый хостинг, профессиональные услуги и сеть как услуга растут быстрее.

Операторы все чаще принимают управляемые модели для снижения рисков трансформации и перераспределения персонала для инноваций клиентов. Колокационные отпечатки дают операторам близость к граничным зонам, в то время как профессиональные сервисные обязательства решают проблемы нехватки навыков. Эта тенденция сигнализирует о структурном сдвиге к потреблению на основе операционных расходов, выравнивая расходы телеком с эластичностью трафика и сезонностью абонентов по всему рынку телеком облачных технологий.

По применению: Управление трафиком опережает традиционные столпы OSS

Billing and Provisioning сохранил 45,7% размера рынка телеком облачных технологий в 2024 году, поддерживая деятельность по обеспечению доходов, критичную для каждого оператора. Traffic Management, однако, прогнозируется к росту на 28,1% ежегодно, поскольку всплески данных 5G нагружают сети. Ultra Traffic Optimization от Cisco и RAIN AI от Opanga демонстрируют облегчение перегрузок на основе ИИ, которое повышает QoE без покупок нового спектра.

Движки с инфузией ИИ, которые предсказывают перегрузки и перенаправляют пакеты в реальном времени, становятся обязательными возможностями. Augmented Network Automation от HCL иллюстрирует 20% увеличение мощности наряду с сокращениями OPEX, объясняя превышенный рост. Вспомогательные рабочие нагрузки, такие как аналитика безопасности и порталы клиентского опыта, также мигрируют в облако в ногу, усиливая диверсификацию уровня приложений в рамках рынка телеком облачных технологий.

По облачной платформе: PaaS захватывает внимание разработчиков

Infrastructure-as-a-Service сохранил 49,3% доли рынка телеком облачных технологий в 2024 году, поскольку виртуальные машины и bare-metal серверы остаются базовыми для VNF и устаревших рабочих нагрузок. Platform-as-a-Service растет на 29,2% в год, поскольку микросервисы, контейнеры и конвейеры CI/CD выходят на передний план. 5G Core-as-a-Service от Ericsson и Google Cloud позволяет операторам создавать экземпляры срезов за минуты, доказывая, что PaaS может соответствовать SLA уровня телеком.

Оркестровка контейнеров и бессерверные модели снижают накладные расходы на разработку и сокращают циклы выпуска, привлекая команды сетевых приложений к PaaS. SaaS остается нишевым пока что, поскольку операторы предпочитают контроль над сетевыми уровнями, хотя появляются целевые предложения SaaS в аналитике и соответствии требованиям. Сдвиг подчеркивает, как рынок телеком облачных технологий выравнивается с основными облачными инструментами.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По конечному пользователю: Здравоохранение растет за лидерством BFSI

BFSI доминировал с 32,7% долей размера рынка телеком облачных технологий в 2024 году, поскольку цифровой банкинг, торговля и аналитика мошенничества зависят от безопасной инфраструктуры с низкой задержкой. Здравоохранение, хотя и меньше, продвигается со среднегодовым темпом роста 28,8%, поскольку масштабируются телемедицина, визуализация и удаленный мониторинг. Услуга медицинской визуализации AT&T иллюстрирует, как централизованные облачные репозитории улучшают диагностические рабочие процессы.

Производство принимает частные LTE и граничные облака для умных заводов, что подтверждается развертываниями Индустрии 4.0 Dow Chemical. Розничная торговля опирается на омниканальность и инвентаризацию в реальном времени, в то время как правительственные и проекты умных городов фокусируются на общественной безопасности и мобильности. Медиа и развлечения продолжают продвигать мощность CDN и прямые трансляции, диверсифицируя спрос по всему рынку телеком облачных технологий.

Географический анализ

Северная Америка составляла 35,3% доходов в 2024 году, поскольку ранние развертывания 5G, установленные партнерства с гиперскейлерами и благоприятные регулирования совпали. Операторы монетизировали граничные услуги и корпоративную связность, укрепляя региональное лидерство на рынке телеком облачных технологий. Федеральные потоки финансирования для сельских 5G также поддерживают импульс инвестиций.

Прогнозируется расширение Азиатско-Тихоокеанского региона со среднегодовым темпом роста 27,3% до 2030 года при поддержке правительственных программ цифровизации и массивных инвестиций в дата-центры. Обязательство AWS на 15 млрд долл. США и план Microsoft на 2,9 млрд долл. США в Японии иллюстрируют интенсивность капитала, в то время как 77% скачок доходов от облачных услуг Huawei в 2023 году сигнализирует об ускорении внутреннего спроса. Расходы Китая на облачную инфраструктуру в размере 9,2 млрд долл. США в 2023 году позиционируют его операторов и местных провайдеров для роста.

Европа остается значительным рынком, где строгие требования суверенитета способствуют строительству суверенных облаков и вызывают эксперименты Open RAN. Цели энергоэффективности согласуются с консолидацией облаков, давая европейским операторам стратегические императивы для модернизации сетей. Ближний Восток и Африка и Латинская Америка показывают растущие кривые принятия, подпитываемые инициативами умных городов, проникновением финтеха и демографией mobile-first, хотя регулятивные пробелы и нехватка навыков сдерживают ближайший масштаб.

Конкурентная среда

Конкуренция сосредоточена на альянсах, а не на прямых битвах. Десятилетнее сотрудничество Vodafone на 1,5 млрд долл. США с Microsoft типично для того, как операторы обеспечивают инновации гиперскейлеров, в то время как гиперскейлеры получают доступ к дистрибуции операторов. Ericsson, Nokia и Samsung встраивают облачные API в портфолио RAN, обеспечивая актуальность по мере перехода сетевых функций к программному обеспечению. Google Cloud, AWS и Microsoft Azure адаптируют PaaS стеки уровня оператора, конкурируя на автоматизации, ИИ и гарантиях суверенитета.

Чистые игроки заполняют ниши - Mavenir в облачном IMS, Metaswitch в виртуальном контроле сеансовых границ - в то время как системные интеграторы справляются со сложной многооблачной хореографией. Global Telco AI Alliance раскрывает консорциумные модели, нацеленные на ослабление доминирования гиперскейлеров путем совместной разработки многоязычных LLM. Конкурентная интенсивность умеренная; создание ценности зависит от оркестровки экосистемы, а не от игр с нулевой суммой долей по всему рынку телеком облачных технологий.

Лидеры индустрии телеком облачных технологий

-

AT&T Inc

-

BT Group PLC

-

Telefonaktiebolaget LM Ericsson

-

Verizon Communications Inc.

-

Telstra Corporation Ltd.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Июнь 2025: Ericsson и Google Cloud запустили "Ericsson On-Demand", SaaS платформу ядра 5G, обеспечивающую эластичное масштабирование и устранение неполадок с помощью ИИ.

- Июнь 2025: Microsoft объявила о 400 млн долл. США для расширения облачных и ИИ дата-центров в Швейцарии.

- Май 2025: Результаты первого квартала 2025 года Lumen Technologies показали скорректированную EBITDA в размере 929 млн долл. США и расширенный прямой оптоволоконный доступ к Google Cloud.

- Февраль 2025: O2 Telefónica активировала первую в мире коммерческую сеть Cloud RAN на 5G SA с Ericsson.

- Февраль 2025: Deutsche Telekom зафиксировала доходы в размере 29,8 млрд евро (32,1 млрд долл. США), рост на 6,5%, отражающий облачный рост.

Глобальный отчет по рынку телеком облачных технологий

Телеком облачные технологии - это новое достижение в информационных и коммуникационных технологиях, где аппаратное обеспечение не используется для подключения. Оно обеспечивает неограниченную пропускную способность сети для управления непредсказуемым ростом данных и предлагает превосходный клиентский опыт. Облачность рассматривает конверсию приложений, хранения данных и вычислительных циклов, которые выигрывают от облачных вычислений.

Рынок сегментирован по типу (Решение, Услуга), применению (Биллинг и провизионинг, Управление трафиком), облачной платформе (Software-As-A-Service (SAAS), Infrastructure-As-A-Service (IAAS), Platform-As-A-Service (PAAS)), конечному пользователю и географии (Северная Америка (США, Канада), Европа (Великобритания, Франция, Германия, Италия и остальная Европа), Азиатско-Тихоокеанский регион (Индия, Китай, Япония и остальная Азиатско-Тихоокеанская область) и остальной мир).

Размеры рынка и прогнозы представлены в стоимостном выражении (млн долл. США) для всех вышеуказанных сегментов.

| Решение | Унифицированные коммуникации и сотрудничество |

| Сеть доставки контента | |

| Другие решения | |

| Услуга | Услуги колокации |

| Сетевые услуги | |

| Профессиональные услуги | |

| Управляемые услуги | |

| Другие типы |

| Биллинг и провизионинг |

| Управление трафиком |

| Другие применения |

| Software-as-a-Service (SaaS) |

| Infrastructure-as-a-Service (IaaS) |

| Platform-as-a-Service (PaaS) |

| BFSI |

| Розничная торговля |

| Производство |

| Транспорт и дистрибуция |

| Здравоохранение |

| Правительство |

| Медиа и развлечения |

| Другие конечные пользователи |

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Колумбия | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Южная Корея | ||

| Индия | ||

| Тайвань | ||

| Остальная Азиатско-Тихоокеанская область | ||

| Ближний Восток и Африка | Ближний Восток | Саудовская Аравия |

| Объединенные Арабские Эмираты | ||

| Турция | ||

| Остальной Ближний Восток | ||

| Африка | Южная Африка | |

| Нигерия | ||

| Египет | ||

| Остальная Африка | ||

| По типу | Решение | Унифицированные коммуникации и сотрудничество | |

| Сеть доставки контента | |||

| Другие решения | |||

| Услуга | Услуги колокации | ||

| Сетевые услуги | |||

| Профессиональные услуги | |||

| Управляемые услуги | |||

| Другие типы | |||

| По применению | Биллинг и провизионинг | ||

| Управление трафиком | |||

| Другие применения | |||

| По облачной платформе | Software-as-a-Service (SaaS) | ||

| Infrastructure-as-a-Service (IaaS) | |||

| Platform-as-a-Service (PaaS) | |||

| По конечному пользователю | BFSI | ||

| Розничная торговля | |||

| Производство | |||

| Транспорт и дистрибуция | |||

| Здравоохранение | |||

| Правительство | |||

| Медиа и развлечения | |||

| Другие конечные пользователи | |||

| По географии | Северная Америка | Соединенные Штаты | |

| Канада | |||

| Мексика | |||

| Южная Америка | Бразилия | ||

| Аргентина | |||

| Колумбия | |||

| Европа | Германия | ||

| Великобритания | |||

| Франция | |||

| Италия | |||

| Испания | |||

| Остальная Европа | |||

| Азиатско-Тихоокеанский регион | Китай | ||

| Япония | |||

| Южная Корея | |||

| Индия | |||

| Тайвань | |||

| Остальная Азиатско-Тихоокеанская область | |||

| Ближний Восток и Африка | Ближний Восток | Саудовская Аравия | |

| Объединенные Арабские Эмираты | |||

| Турция | |||

| Остальной Ближний Восток | |||

| Африка | Южная Африка | ||

| Нигерия | |||

| Египет | |||

| Остальная Африка | |||

Ключевые вопросы, на которые дан ответ в отчете

Какова текущая стоимость рынка телеком облачных технологий?

Рынок телеком облачных технологий оценивается в 31,34 млрд долл. США в 2025 году.

Как быстро ожидается рост рынка телеком облачных технологий?

Прогнозируется регистрация среднегодового темпа роста 27,58%, достигая 105,93 млрд долл. США к 2030 году.

Какой регион растет быстрее всего?

Прогнозируется продвижение Азиатско-Тихоокеанского региона со среднегодовым темпом роста 27,3% благодаря крупным расходам на инфраструктуру и программам цифрового правительства.

Почему услуги опережают решения в росте?

Операторы все чаще передают облачные операции поставщикам управляемых услуг на аутсорсинг, продвигая сегмент услуг со среднегодовым темпом роста 27,7%, поскольку они фокусируют внутренние ресурсы на инновациях.

Какое самое большое ограничение стоит перед принятием телеком облачных технологий?

Препятствия в области суверенитета данных и соответствия требованиям безопасности вычитают 3,2 процентных пункта из прогноза CAGR, особенно в регионах со строгими законами о локализации.

Последнее обновление страницы: