Размер и доля мирового рынка аптамеров

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 2.05 Миллиардов долларов США |

| Размер Рынка (2030) | 4.03 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 14.49% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Высокий |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ мирового рынка аптамеров от Mordor Intelligence

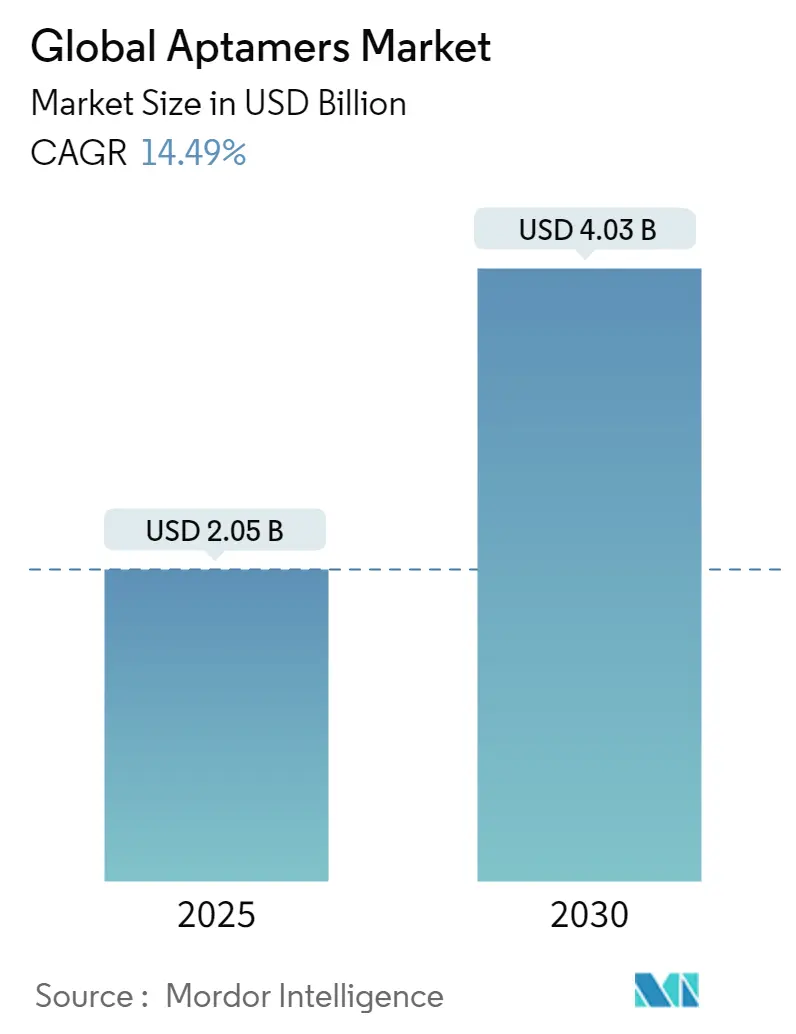

Размер рынка аптамеров достиг 2,05 млрд долларов США в 2025 году и, согласно прогнозам, вырастет до 4,03 млрд долларов США к 2030 году, что отражает устойчивый среднегодовой темп роста в 14,49%. Импульс обеспечивается регуляторной валидацией, ускоренным открытием с использованием искусственного интеллекта и растущим внедрением в прецизионной диагностике и таргетной терапии. Предприятие США по противодействию чрезвычайным ситуациям в области общественного здравоохранения выделило 79,5 млрд долларов США на 2023-2027 годы, значительный пул финансирования, который стимулирует быстрое развитие датчиков патогенов и напрямую приносит пользу рынку аптамеров [1]Источник: Jing Zhang et al., "Prediction of Aptamer Affinity Using an Artificial Intelligence Approach," pubs.rsc.org . Прорывы, такие как одобрение FDA препарата IZERVAY для географической атрофии в 2023 году и дебют UltraSELEX в 2025 году, который завершает отбор за один цикл, снижают восприятие рисков и сокращают сроки разработки. Наряду с этими драйверами микрофлюидная автоматизация и ферментативный синтез ДНК облегчают производственные ограничения, хотя мощности для олигонуклеотидов аналитического качества остаются краткосрочным узким местом, которое может сдержать расширение несмотря на сильный базовый спрос

Ключевые выводы отчета

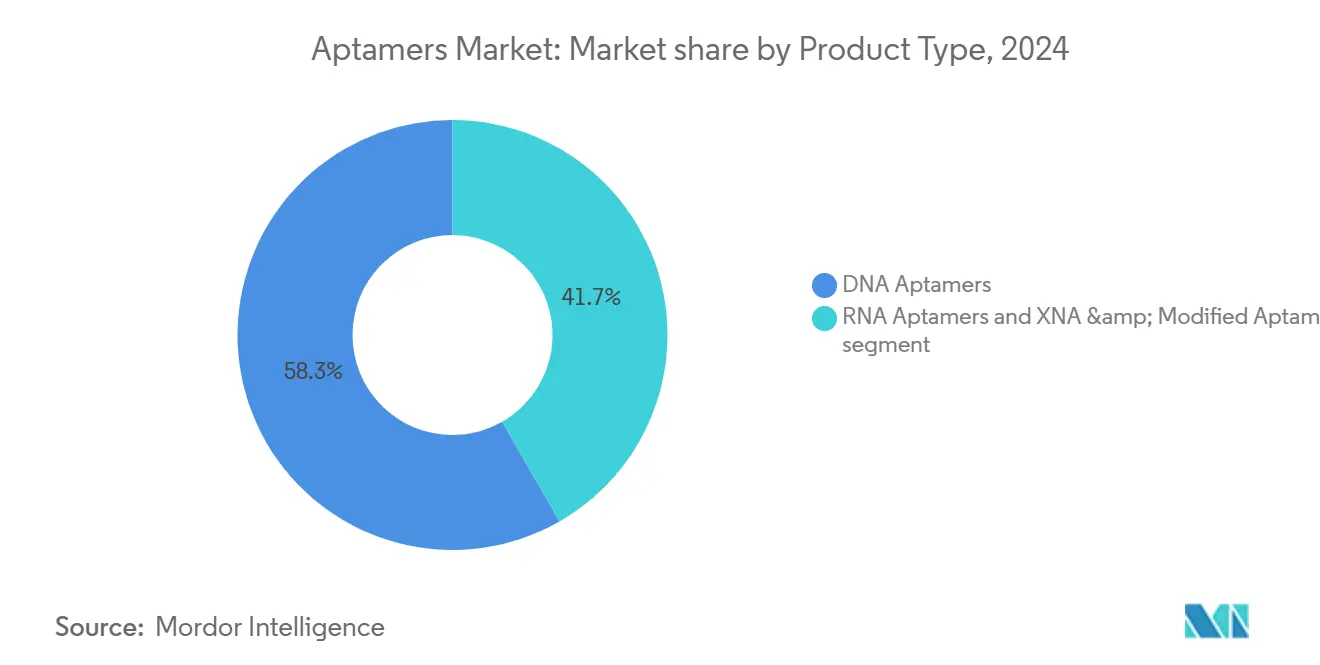

• По типу продукта ДНК аптамеры лидировали с 58,30% доли рынка аптамеров в 2024 году, в то время как РНК аптамеры готовы продвигаться со среднегодовым темпом роста 15,45% до 2030 года.

• По применению диагностика заняла 46,56% доли размера рынка аптамеров в 2024 году, тогда как терапевтические применения, согласно прогнозам, будут расширяться со среднегодовым темпом роста 15,67% до 2030 года.

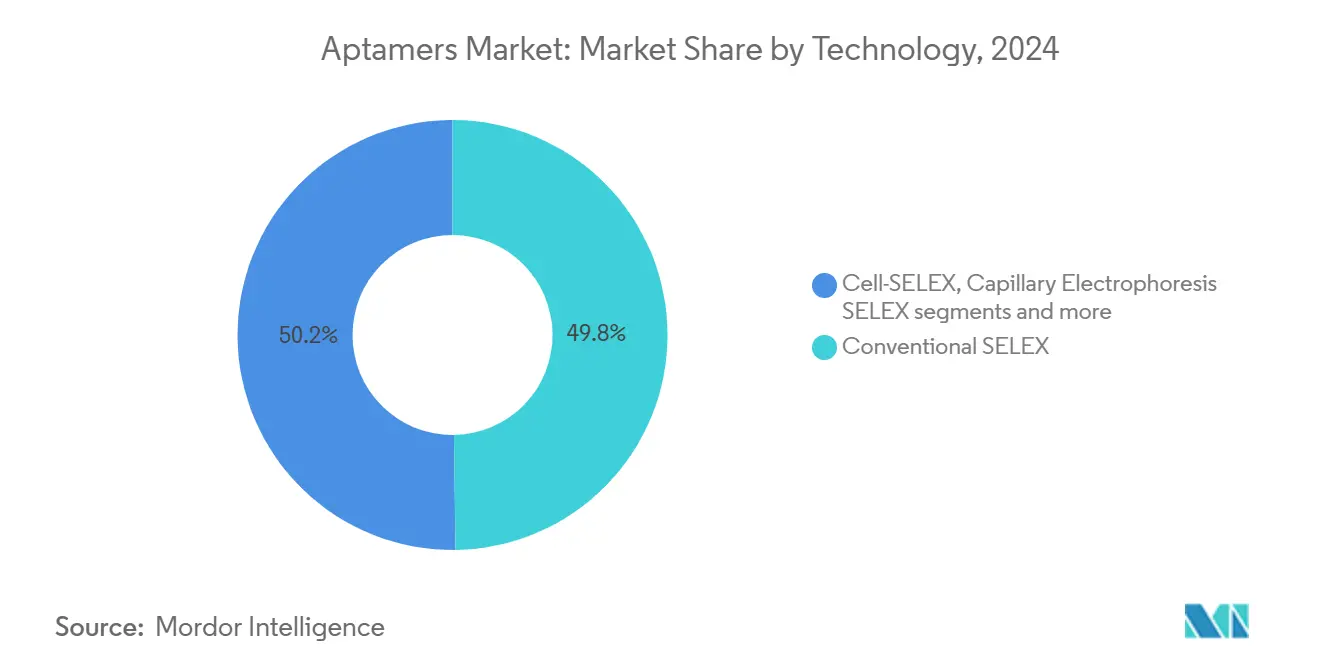

• По технологии обычный SELEX сохранил 49,78% доли размера рынка аптамеров в 2024 году; микрофлюидный SELEX является самым быстрорастущим сегментом со среднегодовым темпом роста 16,34%.

• По конечному пользователю фармацевтические и биотехнологические компании заняли 41,23% доли размера рынка аптамеров в 2024 году и, ожидается, будут расти со среднегодовым темпом роста 17,12% до 2030 года.

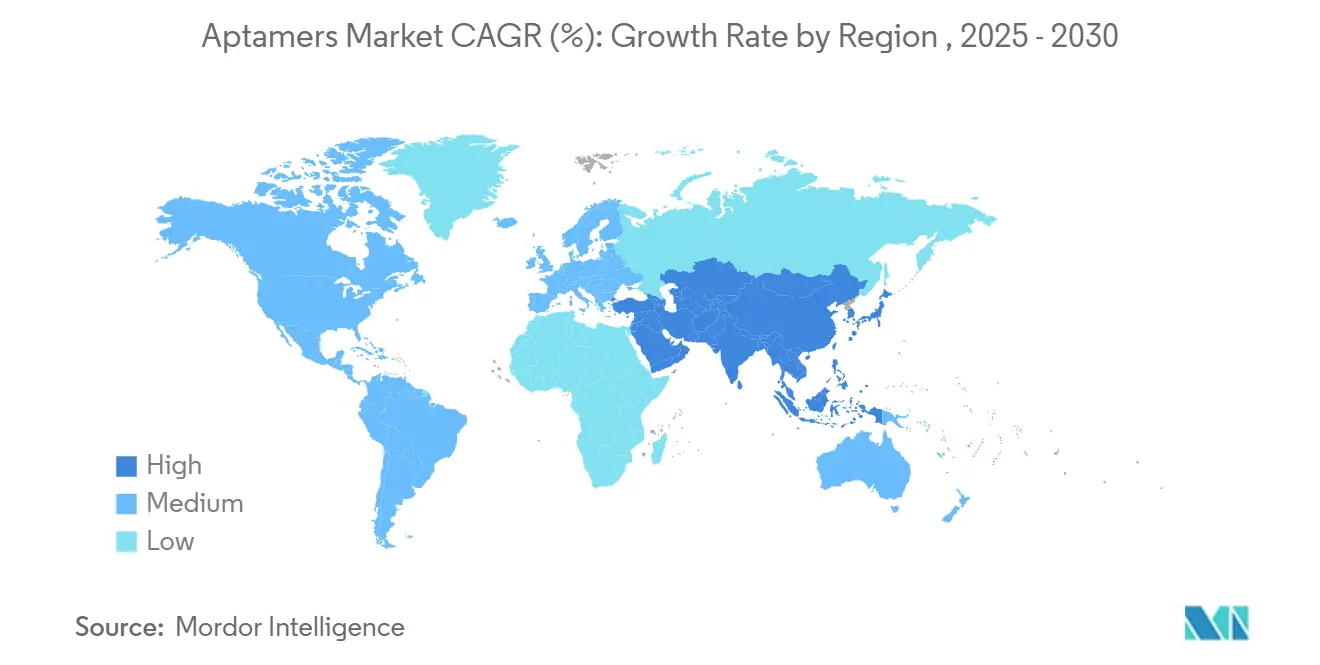

• По географии Северная Америка доминировала с 44,45% доли рынка аптамеров в 2024 году, в то время как Азиатско-Тихоокеанский регион является самым быстрорастущим регионом с прогнозируемым среднегодовым темпом роста 17,56%.

Тенденции и инсайты мирового рынка аптамеров

Ускоренное генеративным ИИ открытие аптамеров in-silico

Модели искусственного интеллекта теперь предсказывают аффинность связывания с точностью близко к 90%, сокращая обычные циклы SELEX с месяцев до недель [2]Источник: Administration for Strategic Preparedness and Response, "Public Health Emergency Medical Countermeasures Enterprise Multiyear Budget: Fiscal Years 2023-2027," aspr.hhs.gov . UltraSELEX, раскрытый в 2025 году, завершает идентификацию кандидатов за один цикл скрининга, доводя пропускную способность открытий до беспрецедентного уровня. Платформы, управляемые ИИ, коллективно привлекли более 2 млрд долларов США венчурного капитала в 2024 году, подтверждая коммерческую уверенность в алгоритмически управляемом отборе. Фирмы, принимающие рабочие процессы с улучшенным ИИ, сообщают о снижении затрат на 60-80% на кандидата, дифференциал, который переопределяет конкурентные барьеры. По мере улучшения экономики открытий более мелкие компании входят на рынок аптамеров, усиливая инновационную и совместную деятельность.

Анализ воздействия драйверов

| Драйвер | (~) % воздействия на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Ускоренное генеративным ИИ открытие аптамеров in-silico | +2.8% | Глобальный, с концентрацией в Северной Америке и Китае | Среднесрочный (2-4 года) |

| Растущий спрос на ультрачувствительную диагностику (предел обнаружения на уровне суб-пикомоляр) | +3.2% | Глобальный, во главе с Северной Америкой и Европой | Краткосрочный (≤ 2 лет) |

| Рост мРНК/LNP платформ, обеспечивающих ко-формуляцию РНК аптамеров | +2.1% | Северная Америка и Европа, расширение в АТЭС | Среднесрочный (2-4 года) |

| Всплеск финансирования новых биспецифических аптамер-лекарственных конъюгатов | +1.9% | Северная Америка и Европа | Долгосрочный (≥ 4 лет) |

| Автоматизация SELEX в мейнстриме, снижающая стоимость на кандидата | +2.4% | Глобальный | Краткосрочный (≤ 2 лет) |

| Правительственные гранты на подготовку к пандемии для быстрых датчиков патогенов | +1.8% | Северная Америка и Европа, отдельные рынки АТЭС | Среднесрочный (2-4 года) |

| Источник: Mordor Intelligence | |||

Растущий спрос на ультрачувствительную диагностику (предел обнаружения на уровне суб-пМ)

Условия оказания медицинской помощи в месте лечения и рабочие процессы прецизионной медицины требуют анализов, которые идентифицируют биомаркеры на фемтомолярных уровнях. Датчики на основе аптамеров регулярно достигают пределов обнаружения менее 1 пМ, превосходя ферментно-связанные иммунологические анализы на 2-3 порядка. COVID-19 подчеркнул ценность быстрого, чувствительного скрининга патогенов, катализируя устойчивые инвестиции в диагностические форматы следующего поколения. Электрохимические аптасенсоры теперь обнаруживают сердечный тропонин при 10 пг/мл, обеспечивая раннюю сортировку инфаркта миокарда в отделениях неотложной помощи. Интеграция с микрофлюидными чипами снижает объемы образцов до микролитров, что является критическим преимуществом для педиатрических и гериатрических сценариев тестирования. Эти улучшения производительности укрепляют позиционирование рынка аптамеров против технологий, ориентированных на антитела.

Рост мРНК/LNP платформ, обеспечивающих ко-формуляцию РНК аптамеров

Успехи в мРНК вакцинации нормализовали доставку липидными наночастицами (LNP), открывая пути ко-формуляции для РНК аптамеров. Комбинированные LNP-аптамер конструкты демонстрируют 10-кратные улучшения в клеточно-специфическом захвате по сравнению с голой мРНК. Фармацевтические пайплайны, нацеленные на онкологию и заболевания печени, все больше лицензируют аптамерные лиганды для повышения тканевой селективности, что подтверждается сотрудничеством AstraZeneca-Aptamer Group, объявленным в 2024 году. По мере созревания инструментария формуляции РНК аптамеры переходят от исследовательских курьезов к основным компонентам нуклеиново-кислотных лекарств следующего поколения.

Всплеск финансирования новых биспецифических аптамер-лекарственных конъюгатов

Биспецифические аптамерные конструкты используют двойное связывание с опухолевыми антигенами и иммунными клетками, локализуя мощные цитотоксины при ограничении системного воздействия. Ученые Университета Иллинойса сообщили о 40% снижении лейкемических стволовых клеток с одним таким конструктом в 2025 году. Венчурное финансирование аптамерной терапии превысило 500 млн долларов США в 2024 году, при этом биспецифические программы получали премиальные оценки. Регуляторный обзор остается сложным, поскольку агентства оценивают как специфичность нацеливания аптамеров, так и безопасность полезной нагрузки, однако решение FDA по IZERVAY показывает работоспособный путь для агентов с модифицированными нуклеотидами. Эти разработки повышают терапевтическую релевантность рынка аптамеров и расширяют его стратегические сотрудничества с разработчиками онкологических препаратов

Анализ воздействия ограничений

| Ограничение | (~) % воздействия на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Заросли интеллектуальной собственности вокруг модифицированных нуклеотидов | -1.40% | Глобальный, особенно в Северной Америке и Европе | Долгосрочный (≥ 4 лет) |

| Узкие места в мощностях синтеза олигонуклеотидов аналитического качества | -2.10% | Глобальный, наиболее острый в Северной Америке | Краткосрочный (≤ 2 лет) |

| Низкая осведомленность клиницистов по сравнению с антителами | -1.20% | Глобальный, варьирующийся по зрелости системы здравоохранения | Среднесрочный (2-4 года) |

| Строгие ожидания FDA CMC для примесей в олигонуклеотидах | -0.80% | Северная Америка, с перетеканием на глобальные рынки | Среднесрочный (2-4 года) |

| Источник: Mordor Intelligence | |||

Заросли интеллектуальной собственности вокруг модифицированных нуклеотидов

Более 130 патентов на 2'-модифицированные нуклеотиды были поданы в период 2020-2024 годов, создавая перекрывающиеся претензии, которые усложняют анализы свободы действий. Разработчики часто ведут переговоры по сложным соглашениям о перекрестном лицензировании, дорогостоящем препятствии для более мелких участников и сдерживающем факторе для географической экспансии. Правоприменение наиболее сильно в США и Европе, побуждая некоторые фирмы перенаправлять ранние НИОКР в юрисдикции с более легким патентным контролем. Стратегические партнерства смягчают проблему, но могут размывать долгосрочную экономику. До появления знаковых лицензионных рамок неопределенность интеллектуальной собственности будет оставаться тормозом роста рынка аптамеров.

Узкие места в мощностях синтеза олигонуклеотидов аналитического качества

Спрос на высокочистые олигонуклеотиды от аптамерных, антисмысловых и мРНК модальностей превышает текущее предложение на оцениваемые 40% к 2026 году. Твердофазный синтез испытывает трудности с уменьшающейся эффективностью сочетания за пределами 50-мерных последовательностей, ограничивая пропускную способность. Североамериканские заводы несут основную часть установленных мощностей, делая регион уязвимым к шокам предложения. Отраслевые инвестиции в ферментативный синтез ДНК и микрофлюидные реакторы ускоряются, однако коммерческий выпуск находится по крайней мере в двух годах. Краткосрочная нехватка рискует задержать клинические временные рамки и раздуть затраты по всему рынку аптамеров.

Сегментный анализ

По типу продукта: ДНК аптамеры сохраняют лидерство при ускорении РНК платформ

ДНК аптамеры составили 58,30% доли рынка аптамеров в 2024 году, отражая их превосходную стабильность к нуклеазам и хорошо установленные производственные рабочие процессы. Разработчики диагностики отдают предпочтение ДНК каркасам за их робастность при комнатной температуре, ключевое требование для децентрализованного тестирования. Размер рынка аптамеров для ДНК аптамеров тем самым остался крупнейшим источником доходов, закрепленным сильным спросом от кардиологических, инфекционных и экологических анализов.

Ожидается, что РНК аптамеры будут расти со среднегодовым темпом роста 15,45% до 2030 года на фоне достижений в ко-формуляции мРНК-липидными наночастицами, которые смягчают исторические проблемы стабильности. Модифицированные XNA формы достигают аффинности связывания до 100 раз сильнее, чем нативные последовательности, хотя и в рамках сложного патентного ландшафта. Фармацевтические фирмы подписывают опционные сделки, которые привязывают структуры, богатые вехами, для доступа к интеллектуальной собственности РНК аптамеров, сигнализируя о уверенности в клинической трансляции. Этот импульс диверсифицирует продуктовую линейку и укрепляет технологически управляемую конкуренцию в рамках рынка аптамеров.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По применению: терапия набирает обороты за пределами диагностических основ

Диагностика сохранила 46,56% доли размера рынка аптамеров в 2024 году, подкрепленная развертыванием высокочувствительных биосенсоров в условиях инфекционных заболеваний и кардиологической сортировки. Лаборатории принимают электрохимические платформы и платформы FET на основе аптамеров, поскольку они обеспечивают специфичность уровня антител без зависимости от холодовой цепи.

Терапия демонстрирует самое быстрое расширение со среднегодовым темпом роста 15,67%, траектория, катализированная одобрением IZERVAY в 2023 году и обнадеживающими данными подтверждения концепции в онкологии. Размер рынка аптамеров для терапии, согласно прогнозам, сократит разрыв с диагностикой по мере достижения биспецифическими конъюгатами клинических вех. Постоянные пробелы в осведомленности среди клиницистов представляют собой мягкий барьер, однако растущий объем публикаций и целенаправленное образование сужают этот разрыв, позиционируя терапевтические программы как следующий крупный столп доходов.

По технологии: микрофлюидный SELEX переопределяет экономику открытий

Обычный SELEX сохранил 49,78% доли рынка аптамеров в 2024 году, свидетельство укоренившихся протоколов и потопленного капитала в устаревшем оборудовании. Академические лаборатории ценят его гибкость в размещении разнообразных мишеней, поддерживая базовый спрос.

Микрофлюидный SELEX, согласно прогнозам, зарегистрирует среднегодовой темп роста 16,34% до 2030 года. Чипы с магнитно активированным непрерывным отклонением продемонстрировали изоляцию аптамеров наномолярной аффинности за шесть циклов, половину количества циклов традиционных подходов pubs.rsc.org. Автоматизированная обработка реагентов снижает затраты на расходные материалы в десять раз, расширяя доступ для более мелких институтов и организаций контрактных исследований. По мере накопления экономии реагентов рынок аптамеров ожидает устойчивого поворота к микрофлюидным рабочим процессам, изменяя спрос поставщиков на приборы и расходные материалы.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По конечному пользователю: участие фармацевтики сигнализирует о созревании рынка

Фармацевтические и биотехнологические компании заняли 41,23% доли размера рынка аптамеров в 2024 году и расширяются со среднегодовым темпом роста 17,12%. Их участие подчеркивает созревание технологии и подтверждает регуляторную ясность для продуктов с модифицированными нуклеотидами. Богатые капиталом фирмы также финансируют обновления масштабируемости в производстве олигонуклеотидов, косвенно принося пользу всей цепочке создания стоимости.

Организации контрактных исследований приобретают тягу как партнеры по аутсорсингу, заполняя пробелы в экспертизе в оптимизации SELEX и регуляторной документации. Академические институты продолжают засеивать инновации, в то время как больничные лаборатории принимают одобренные FDA аптамерные анализы по мере стабилизации покрытия возмещения. Слияние Standard BioTools-SomaLogic является примером волны консолидации, которая объединяет поставщиков инструментов с большими биобазами данных для предложения интегрированных услуг от открытия до диагностики. Такие ходы укрепляют конкурентный масштаб и углубляют информационные рвы внутри рынка аптамеров.

Географический анализ

Северная Америка заняла 44,45% доли рынка аптамеров в 2024 году благодаря силе своей устоявшейся биотехнологической экосистемы, поддерживающих регуляторных рамок и пайплайна финансирования PHEMCE в размере 79,5 млрд долларов США. Руководство FDA после одобрения IZERVAY прояснило ожидания химии-производства-контроля для примесей олигонуклеотидов, ускоряя терапевтические заявки. Притоки венчурного капитала и хорошо капитализированные поставщики приборов способствуют непрерывным обновлениям платформ. Производственные узкие места в олигонуклеотидах аналитического качества могут временно ограничить рост, но текущие инвестиции в заводы ферментативного синтеза, ожидается, ослабят давление с 2027 года.

Европа обеспечивает стабильные доходы, подкрепленные передовой инфраструктурой здравоохранения и координированным регуляторным надзором со стороны Европейского агентства по лекарственным средствам. Сила Германии в аналитическом приборостроении и биотехнологические исследовательские кластеры Франции обеспечивают плодотворную почву для диагностических инноваций. Соединенное Королевство сохраняет импульс несмотря на Brexit через партнерства, такие как проекты Aptamer Group в тестировании фиброза печени и болезни Альцгеймера. Политики возмещения отдают предпочтение анализам высокой ценности, делая Европу привлекательной стартовой площадкой для премиум диагностики и терапии ранней фазы.

Азиатско-Тихоокеанский регион является самым быстрорастущим регионом с прогнозируемым среднегодовым темпом роста 17,56% до 2030 года. Китай инвестировал более 20 млрд юаней (2,8 млрд долларов США) государственных средств в биотехнологии в 2023 году и теперь принимает 27% глобального пайплайна merics.org. Сложный фармацевтический сектор Японии и трансляционные исследовательские хабы Австралии дополнительно расширяют адресуемую базу. Индия и Южная Корея предоставляют конкурентоспособные по стоимости производственные и электронные возможности, которые соответствуют автоматизации микрофлюидного SELEX. Сложности интеллектуальной собственности сохраняются, однако правительственные стимулы и расширяющееся местное производство смягчают восприятие рисков, позиционируя регион как основной двигатель роста для рынка аптамеров

Конкурентный ландшафт

Конкурентное поле умеренно концентрированное, с глубиной интеллектуальной собственности и автоматизацией открытий, определяющими преимущество. Комбинация Standard BioTools-SomaLogic создала лидера инструментов наук о жизни, держащего более 500 млн долларов США наличными и нацеленного на 80 млн долларов США годовой экономии затрат к 2026 году. Aptamer Group использует свою платформу Optimer для заключения межсекторных лицензионных соглашений, включая 10% роялти сделку с Университетом Глазго для применения вакцины для свиней news-medical.net. Эти ходы выделяют стратегический поворот к масштабу и вертикальной интеграции.

Возможности белого пространства остаются в нацеливании на "недруппируемые" белки и развертывании аптамеров как тканеспецифических переносчиков мРНК. Стартапы открытий, управляемые ИИ, стремятся коммодитизировать SELEX, доставляя оптимизированные последовательности в течение дней, бросая вызов действующим игрокам, которые полагаются на более трудоемкие протоколы. Автоматизация производства, особенно микрофлюидные реакторы непрерывного потока, появляется как конкурентное поле битвы, которое может облегчить узкие места синтеза при улучшении валовой прибыли. Более 130 патентных заявок, покрывающих модифицированные нуклеотиды с 2020 года, сигнализируют о гонке вооружений за фундаментальные химические активы, которая будет формировать долгосрочные потоки роялти.

В терапии партнерства с крупными фармацевтическими компаниями обеспечивают критическую валидацию и неразбавляющий капитал. Примеры включают оценку AstraZeneca транспортных средств Optimer для доставки siRNA и исследовательскую работу Moderna по направленному на аптамеры LNP нацеливанию. По мере продвижения клинических активов рынок аптамеров ожидает усиленной активности M&A, поскольку производители инструментов и разработчики лекарств ищут синергетические портфели.

Лидеры мировой индустрии аптамеров

-

Aptagen, LLC

-

Aptamer Sciences Inc.

-

Base Pair Biotechnologies Inc.

-

Aptamer Group

-

Aptus Biotech S.L.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние разработки индустрии

- Апрель 2025 года: EPFL представил технику MEDUSA для генерации ультраселективных

- Апрель 2025 года: 4basebio получил сертификацию MHRA GMP и привлек 40 млн фунтов стерлингов для расширения производства синтетической ДНК.

- Декабрь 2024 года: Aptamer Group подписал контракт на 155 000 фунтов стерлингов на создание двух связывающих элементов Optimer для мониторинга РНК терапии.

Область мирового отчета о рынке аптамеров

Согласно области отчета, аптамеры - это короткие, одноцепочечные молекулы ДНК или РНК (оцДНК или оцРНК), которые могут селективно связываться с конкретной мишенью, включая пептиды, белки, малые молекулы, углеводы, токсины и даже живые клетки. Аптамеры принимают различные формы благодаря своей тенденции формировать спирали или одноцепочечные петли. Эти молекулы чрезвычайно универсальны и используются для связывания мишеней с высокой специфичностью и селективностью. Рынок аптамеров сегментирован по типу, применению и географии. По типу рынок сегментирован на нуклеиновые кислоты и пептиды. По применению рынок сегментирован как диагностика, терапия, исследования и разработка, и другие применения. По географии рынок сегментирован как Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, и Южная Америка. Отчет о рынке также охватывает оцененные размеры рынка и тенденции для 17 различных стран в основных регионах глобально. Отчет предлагает стоимость (в долларах США) для вышеуказанных сегментов.

| ДНК аптамеры |

| РНК аптамеры |

| XNA и модифицированные аптамеры |

| Диагностика |

| Терапия |

| Исследования и разработка |

| Прочие |

| Обычный SELEX |

| Клеточный SELEX |

| Капиллярный электрофорез SELEX |

| Микрофлюидный и микроматричный SELEX |

| Другие появляющиеся варианты SELEX |

| Фармацевтические и биотехнологические компании |

| Академические и исследовательские институты |

| Организации контрактных исследований |

| Больницы и клинические лаборатории |

| Прочие |

| Северная Америка | США |

| Канада | |

| Мексика | |

| Европа | Великобритания |

| Германия | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Южная Корея | |

| Австралия | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка | |

| Ближний Восток и Африка | ССАГПЗ |

| Южная Африка | |

| Остальной Ближний Восток и Африка |

| По типу продукта (стоимость) | ДНК аптамеры | |

| РНК аптамеры | ||

| XNA и модифицированные аптамеры | ||

| По применению (стоимость) | Диагностика | |

| Терапия | ||

| Исследования и разработка | ||

| Прочие | ||

| По технологии (стоимость) | Обычный SELEX | |

| Клеточный SELEX | ||

| Капиллярный электрофорез SELEX | ||

| Микрофлюидный и микроматричный SELEX | ||

| Другие появляющиеся варианты SELEX | ||

| По конечному пользователю (стоимость) | Фармацевтические и биотехнологические компании | |

| Академические и исследовательские институты | ||

| Организации контрактных исследований | ||

| Больницы и клинические лаборатории | ||

| Прочие | ||

| По географии (стоимость) | Северная Америка | США |

| Канада | ||

| Мексика | ||

| Европа | Великобритания | |

| Германия | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Австралия | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Ближний Восток и Африка | ССАГПЗ | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

Ключевые вопросы, на которые отвечает отчет

Какой размер мирового рынка аптамеров?

Ожидается, что размер мирового рынка аптамеров достигнет 2,05 млрд долларов США в 2025 году и будет расти со среднегодовым темпом роста 14,49% до 4,03 млрд долларов США к 2030 году.

Каков текущий размер рынка аптамеров?

Размер рынка аптамеров составляет 2,05 млрд долларов США в 2025 году и, согласно прогнозам, достигнет 4,03 млрд долларов США к 2030 году.

Какой регион лидирует на рынке аптамеров и почему?

Северная Америка лидирует с 44,45% доли рынка благодаря сильной регуляторной ясности, обильному венчурному финансированию и значительным правительственным грантам для платформ датчиков патогенов.

Какой сегмент применения растет быстрее всего?

Терапевтические применения расширяются со среднегодовым темпом роста 15,67%, обусловленным первым одобренным FDA аптамерным препаратом и прогрессом в онкологически ориентированных конъюгатах.

Как инструменты искусственного интеллекта влияют на открытие аптамеров?

Модели ИИ сокращают циклы SELEX с месяцев до недель и снижают затраты на идентификацию кандидатов до 80%, ускоряя скорость пайплайна и снижая барьеры для входа.

Какой основной производственный вызов стоит перед рынком аптамеров?

Мощности синтеза олигонуклеотидов аналитического качества недостаточны для удовлетворения краткосрочного спроса, создавая производственные узкие места, которые могут задержать клинические программы.

Последнее обновление страницы: