Размер и доля рынка лечения подошвенного фасциита

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 1.59 Миллиардов долларов США |

| Размер Рынка (2030) | 2.14 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 6.97% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка лечения подошвенного фасциита от Mordor Intelligence

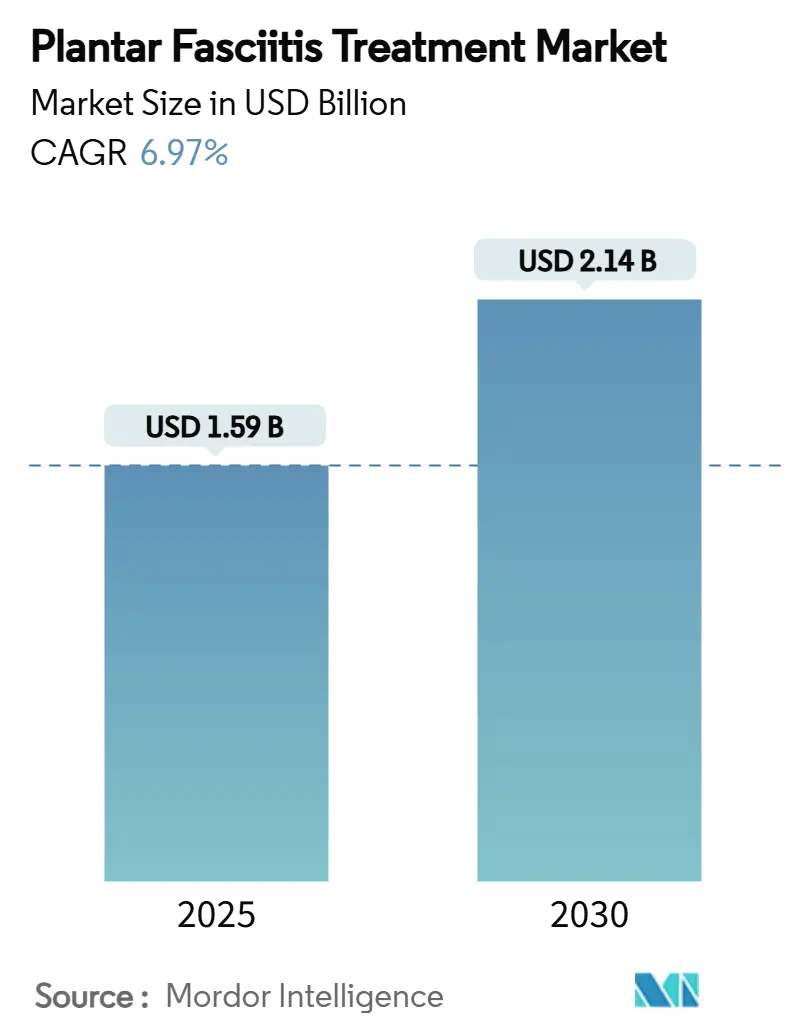

Рынок лечения подошвенного фасциита оценивается в 1,59 млрд долл. США в 2025 году и, по прогнозам, достигнет 2,14 млрд долл. США в 2030 году, развиваясь со среднегодовым темпом роста 6,97%. Ортопедические устройства остаются основой лечения, но технологические методы, такие как экстракорпоральная ударно-волновая терапия (ЭУВТ), управляемые ИИ стельки с датчиками давления и ультразвуковая фасциотомия, поднимают терапевтический потолок. Рост спроса согласуется с резким увеличением ожирения и старением мирового населения - оба являются доказанными факторами риска дегенерации подошвенной фасции. Прогресс в возмещении расходов на амбулаторную эмболизацию в Северной Америке, рост участия в спорте в Азиатско-Тихоокеанском регионе и предпочтения клиницистов к индивидуальной коррекции биомеханики расширяют коммерческие возможности. Между тем, фрагментированная конкурентная динамика создает место для консолидации, что иллюстрируется покупкой Zimmer Biomet за 5 млрд долл. США компании Paragon 28, специалиста по продуктам для стопы и голеностопа.

Ключевые выводы отчета

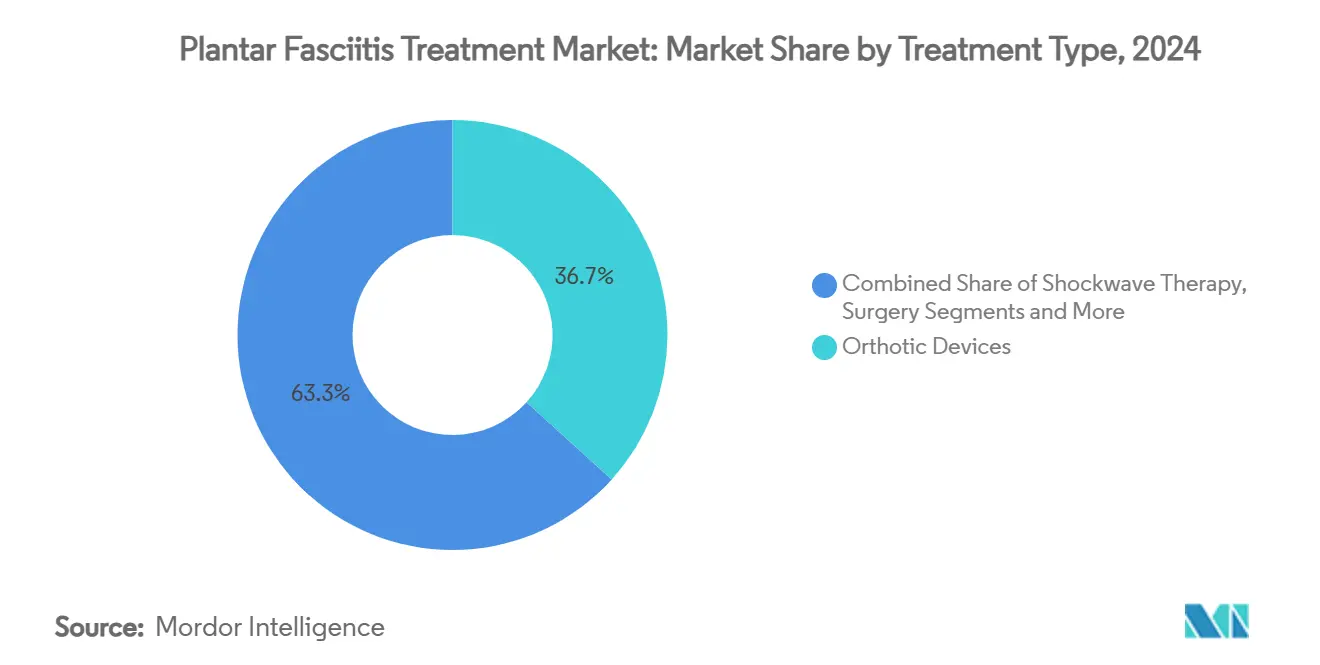

- По типу лечения ортопедические устройства лидировали с 36,73% доли рынка подошвенного фасциита в 2024 году; ударно-волновая терапия, по прогнозам, будет расширяться со среднегодовым темпом роста 10,03% до 2030 года.

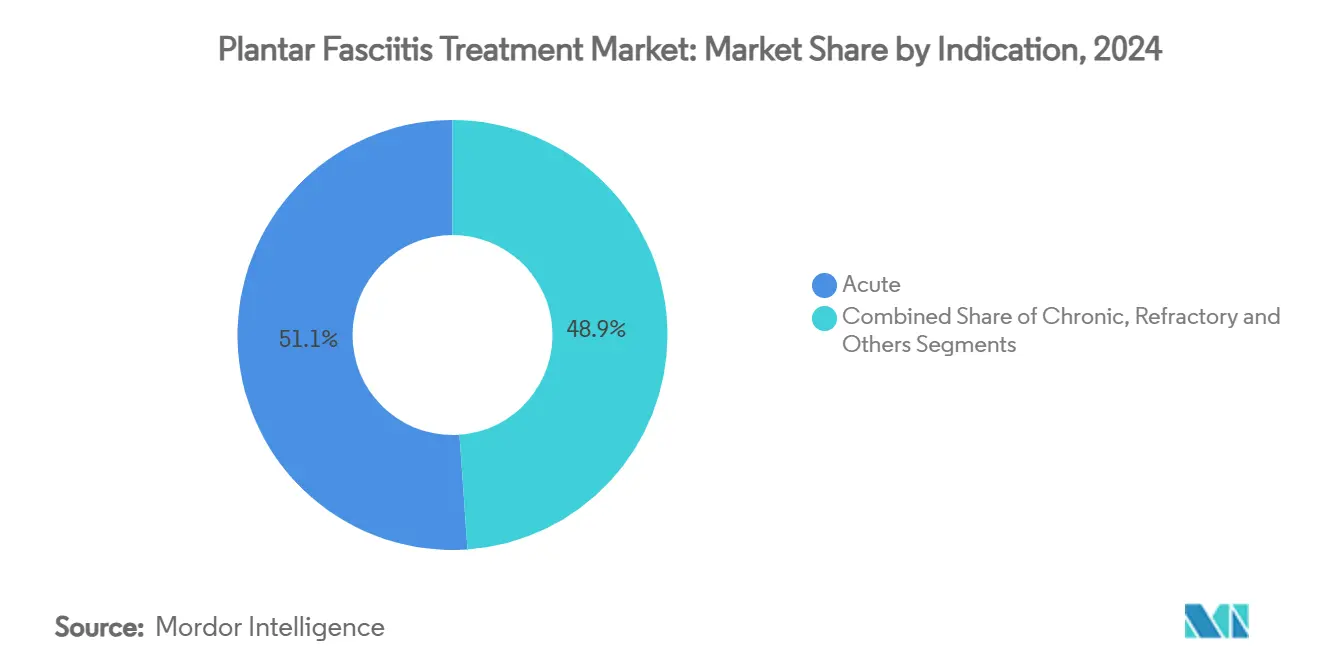

- По показаниям острые проявления составляли 51,12% доли рынка подошвенного фасциита в 2024 году, тогда как хронические случаи развиваются со среднегодовым темпом роста 8,45% до 2030 года.

- По конечным пользователям больницы составляли 44,56% размера рынка подошвенного фасциита в 2024 году; амбулаторные хирургические центры готовы расти со среднегодовым темпом роста 8,12% за тот же период.

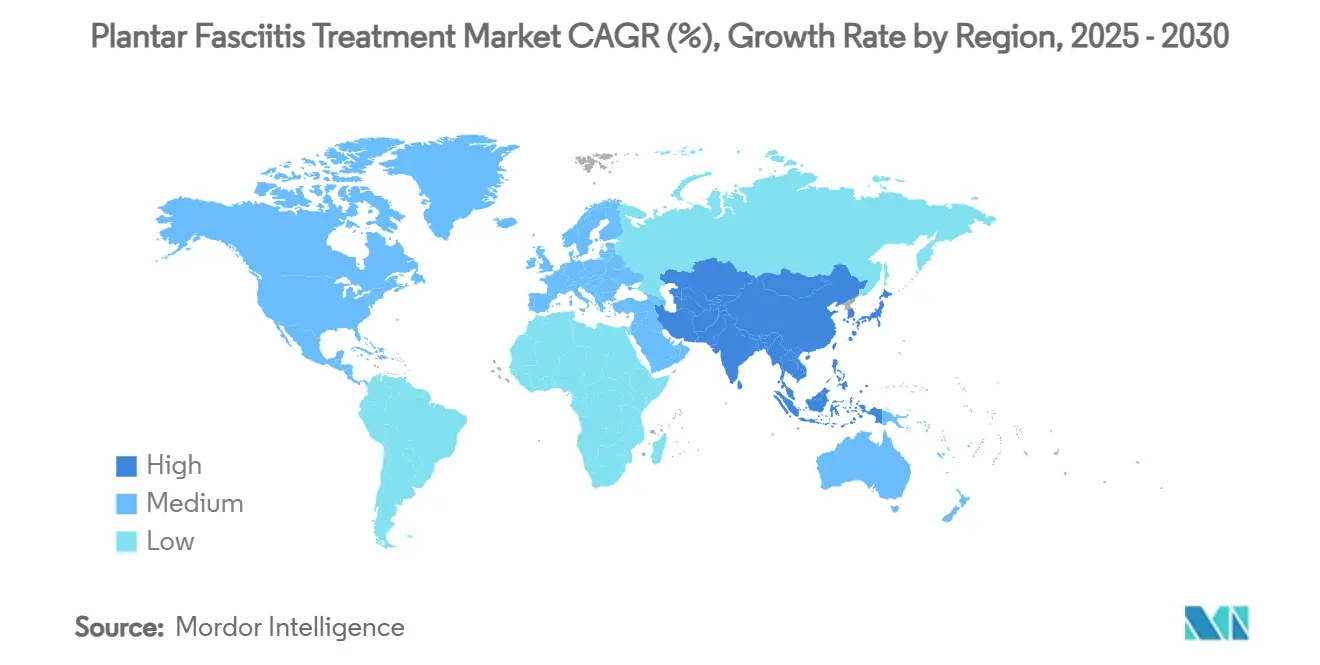

- По географии Северная Америка командовала 39,54% доли доходов в 2024 году; Азиатско-Тихоокеанский регион идет к среднегодовому темпу роста 9,06%, самому быстрому среди всех регионов.

Глобальные тенденции и аналитика рынка лечения подошвенного фасциита

Анализ воздействия драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Рост распространенности подошвенного фасциита, вызванного ожирением и старением населения | +1.8% | Северная Америка, Европа | Долгосрочно (≥ 4 лет) |

| Принятие индивидуальных ортопедических стелек и ночных шин | +1.2% | Развитые рынки по всему миру | Среднесрочно (2-4 года) |

| Быстрое внедрение минимально инвазивных ЭУВТ и процедур под контролем УЗИ | +1.5% | Северная Америка, Европа, расширение на АТЭС | Среднесрочно (2-4 года) |

| Стельки с датчиками давления на основе ИИ, обеспечивающие соблюдение теле-реабилитации | +0.9% | Сначала развитые рынки, затем масштабирование глобально | Долгосрочно (≥ 4 лет) |

| Новые амбулаторные коды возмещения для эмболизации и ультразвуковой фасциотомии | +0.7% | Преимущественно Северная Америка | Краткосрочно (≤ 2 лет) |

| Аналитика данных спортивной биомеханики, стимулирующая профилактические планторные продукты | +0.6% | Глобальные спортивно-активные популяции | Среднесрочно (2-4 года) |

| Источник: Mordor Intelligence | |||

Рост распространенности подошвенного фасциита, вызванного ожирением и старением населения

Повышенный ИМТ увеличивает риск: взрослые с ИМТ ≥ 30 в пять раз чаще развивают подошвенный фасциит, чем сверстники с нормальным весом.[1]Richard N. L., "Analysis of Data on the Prevalence and Pharmacologic Treatment of Plantar Fasciitis Pain," National Center for Complementary and Integrative Health, nccih.nih.gov Распространенность достигает пика между возрастами 45-64 лет, когорта, которая быстро расширяется в большинстве развитых экономик. Гендерное различие заметно; женщины сообщают о боли в подошвенной части пятки в 2,5 раза чаще, чем мужчины, что побуждает поставщиков разрабатывать гендерно-специфичные ортопедические изделия. Системы здравоохранения теперь продвигают раннее использование ортопедических изделий, потому что 25% нелеченных острых случаев переходят в ежедневную хроническую боль, которая требует более дорогостоящего вмешательства.

Принятие индивидуальных ортопедических стелек и ночных шин

Трехмерная печать с переменной жесткостью позволяет клиницистам точно перераспределять планторное давление вдоль специфичной для пациента геометрии свода.[2]Liza S. Zaritsky, "Custom orthotic insoles with gradual variable stiffness using 3D printed spacer technique," Taylor & Francis Online, tandfonline.com Испытания показывают, что индивидуальные стельки превосходят готовые версии по облегчению боли и частоте рецидивов, давая плательщикам четкий аргумент избежания затрат. Генеративный ИИ изображений добавляет косметическую настройку, которая улучшает приверженность, особенно среди молодых, заботящихся о моде пользователей. Ночные шины, когда-то отодвинутые на второй план из-за дискомфорта, возвращаются как часть комбинированных протоколов, которые сочетают ночное растяжение с дневной коррекцией стелек для максимизации окна заживления.

Быстрое внедрение минимально инвазивных ЭУВТ и процедур под контролем ультразвука

Контролируемые испытания подтверждают, что ЭУВТ в паре с целевой терапией триггерных точек снижает боль более эффективно, чем автономные волны.[3]Bo Wang, "Evaluation of the efficacy of trigger points combined with extracorporeal shock waves in the treatment of plantar fasciitis," BMC Musculoskeletal Disorders, bmc.com Министерство по делам ветеранов США теперь покрывает ЭУВТ для хронического подошвенного фасциита, веха, которая, вероятно, будет оказывать давление на коммерческих страховщиков в направлении более широкого принятия. Ультразвуковое наведение повышает точность для фасциотомии и инъекций, сберегающих кортикостероиды, в то время как появляющиеся ультразвуковые инструменты фасциотомии удаляют больную фасцию через разрезы <5 мм, снижая послеоперационное время восстановления.

Стельки с датчиками давления на основе ИИ, обеспечивающие соблюдение теле-реабилитации

22-сенсорная стелька с солнечной поддержкой от Университета штата Огайо отслеживает циклы походки непрерывно и предупреждает клиницистов, когда планторные давления превышают пороги заживления. Алгоритмы машинного обучения обнаруживают тонкие биомеханические отклонения за месяцы до эскалации боли, позволяя терапевтам дистанционно перекалибровать ортопедические изделия. Bluetooth-связность и смартфонные панели способствуют вовлечению пациентов, решая давнюю проблему приверженности в консервативных путях лечения.

Анализ воздействия ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Высокая стоимость и неполное страховое покрытие для передовых терапий | -1.4% | Глобально, наиболее остро в развивающихся рынках | Среднесрочно (2-4 года) |

| Поддельные / низкокачественные ортопедические изделия, подрывающие клинические результаты | -0.8% | Развивающиеся рынки | Долгосрочно (≥ 4 лет) |

| Нехватка сертифицированных подиатров в развивающихся экономиках | -1.1% | АТЭС, БВ и Африка, Латинская Америка | Долгосрочно (≥ 4 лет) |

| Ограниченные долгосрочные доказательства для регенеративных инъекционных препаратов | -0.6% | Глобальные премиум-сегменты | Среднесрочно (2-4 года) |

| Источник: Mordor Intelligence | |||

Высокая стоимость и неполное страховое покрытие для передовых терапий

Несмотря на разрешение FDA, многие частные страховщики до сих пор помечают ЭУВТ и ультразвуковую абляцию как исследовательские и отказываются от возмещения anthem.com. Пациенты либо поглощают полные процедурные расходы, либо возвращаются к повторяющейся консервативной терапии, откладывая окончательную помощь и раздувая долгосрочные расходы. Развивающиеся экономики сталкиваются с еще более крутыми барьерами, где личные расходы уже превышают 50% общих расходов на здравоохранение.

Поддельные / низкокачественные ортопедические изделия, подрывающие клинические результаты

Онлайн-торговые площадки часто рекламируют "индивидуальные" стельки за долю от цен легитимных устройств, но без клинической оценки или сертифицированных материалов. Неудовлетворительная поддержка свода не обеспечивает биомеханической коррекции и может ухудшить планторную перегрузку, подрывая доверие пациентов к ортопедической терапии и разбавляя репутацию бренда для добросовестных производителей.

Сегментный анализ

По типу лечения: Ортопедические изделия сохраняют лидерство, пока ударно-волновая терапия ускоряется

Ортопедические устройства принесли 0,59 млрд долл. США и составляли 36,73% доли рынка подошвенного фасциита в 2024 году, подчеркивая первостепенность биомеханического выравнивания в основе пирамиды лечения. Сегмент выигрывает от постоянных материальных инноваций - углеродно-волокнистых композитов, полимеров с памятью формы и дышащих решеток - обеспечивая более легкие, более долговечные стельки без жертвования корректирующей силой. Варианты умных стелек наслаивают электронику поверх традиционных оболочек, превращая статические опоры в генераторы данных, которые информируют пути теле-реабилитации. Готовые вставки закрепляют спрос начального уровня, хотя индивидуальные CAD-CAM модели захватывают более высокие маржи и показывают более низкую 12-месячную рецидивность.

Подсегмент ударно-волновой терапии прогнозируется к росту со среднегодовым темпом роста 10,03%, самым быстрым внутри рынка лечения подошвенного фасциита, при поддержке портативных генераторов, которые позволяют амбулаторную доставку. Фокусированные ЭУВТ платформы теперь включают ультразвуковую визуализацию для прицеливания в реальном времени, повышая эффективность и сдерживая количество сессий. Регулятивные разрешения в Японии и Австралии привлекают новых производителей устройств и региональных дистрибьюторов. Хирургические вмешательства - эндоскопическая и ультразвуковая фасциотомия - остаются нишевыми, но жизненно важными для 5-10%, которые не справляются с консервативным лечением. Регенеративные терапии, включая PRP и стволовые клетки, находятся на инновационной границе, но ожидают надежных доказательств и тяги возмещения.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По показаниям: Острые доминируют, но хронические расширяются быстро

Острые случаи представляли 51,12% доходов 2024 года, выигрывая от консенсуса руководящих принципов вокруг НПВС, режимов растяжения и ортопедической поддержки начального уровня. Кампании ранней диагностики отделами профессионального здоровья сокращают диагностическую задержку, переводя в более быстрое разрешение симптомов и более низкую последующую стоимость. Больницы объединяют острую помощь с программами тренировки походки, улучшая результаты в течение 12 недель.

Хронический подошвенный фасциит, однако, развивается со среднегодовым темпом роста 8,45% и будет командовать растущей долей размера рынка подошвенного фасциита к 2030 году. Рост связан с факторами образа жизни - профессиями продолжительного стояния, рекреационными видами спорта на выносливость и задержкой направления к специалисту. Хроническая патология разблокирует спрос на ЭУВТ, инъекции под контролем ультразвука и эмболизацию, каждая из которых командует премиальным ценообразованием. Транскатетерная артериальная эмболизация сообщает о 82% снижении боли при 48-месячном наблюдении, укрепляя доверие клиницистов. Фирмы устройств позиционируют комбинированные протоколы, сочетающие подготовку ударно-волновой терапии с регенеративными инъекциями, чтобы справиться с рекальцитрантной тканевой дегенерацией.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По конечным пользователям: Больницы сохраняют масштаб, пока амбулаторные центры растут

Больницы генерировали 44,56% размера рынка подошвенного фасциита в 2024 году, используя интегрированную визуализацию, мультидисциплинарный персонал и рычаги возмещения. Сложные операции - открытая или эндоскопическая фасциотомия - и управление сопутствующими заболеваниями происходят преимущественно в больничных театрах. Академические больницы удваиваются как центры клинических испытаний, валидирующие новые устройства и биологические препараты и формирующие руководящие принципы практики.

Амбулаторные хирургические центры (АХЦ) прогнозируются к росту со среднегодовым темпом роста 8,12% на спине минимально инвазивных техник и прозрачности ценообразования объединенного эпизода лечения. ЭУВТ, инъекция кортикостероидов под контролем ультразвука и чрескожная ультразвуковая фасциотомия хорошо вписываются в рабочие процессы АХЦ, которые подчеркивают быстрый оборот. Подиатрические клиники служат как питатели направлений, обрабатывая диагностику и консервативное лечение, направляя продвинутые вмешательства в АХЦ. Сегмент прямого потребителя на дому является зарождающимся, но расширяющимся через связанные со смартфонами модули упражнений и подписочные замены ортопедических изделий.

Географический анализ

Северная Америка составляла 39,54% доходов 2024 года. Зрелые страховые рамки покрывают базовые ортопедические изделия и физическую терапию, в то время как недавние обновления кода расширяют доступ к амбулаторной эмболизации, закрепляя кривую принятия технологий в регионе. Одобрения Управления по контролю за продуктами и лекарствами США 2025 года стелек с картированием давления и ультразвуковых наборов фасциотомии подтверждают инновационный конвейер. Сотрудничество академических и промышленных кругов питает непрерывную генерацию доказательств, ускоряя принятие руководящих принципов в подиатрии и ортопедии.

Азиатско-Тихоокеанский регион готов к среднегодовому темпу роста 9,06%, самому быстрому на рынке лечения подошвенного фасциита. План "Здоровый Китай 2030" Китая масштабирует подиатрические клиники внутри третичных больниц, в то время как расширение страхования Ayushman Bharat в Индии улучшает доступность для амбулаторных терапий. Быстрая урбанизация увеличивает сидячую офисную работу и участие в спорте на выходных, оба стимулируют заболеваемость болью в подошвенной пятке. Производители устройств адаптируются с среднеуровневыми ЭУВТ единицами и 3D-печатными стельками с подпиской, чтобы соответствовать разной покупательной способности.

Европа показывает стабильный рост, подкрепленный всеобщим здравоохранением и упрощением CE-знака для новых устройств. Германия и скандинавские страны ведут по использованию ЭУВТ на душу населения благодаря раннему принятию плательщиками. Южная Европа сообщает о растущем использовании протоколов электроакупунктуры в хронических случаях, смешивая традиционные модальности с западными стандартами доказательств. Регулятивная гармонизация по всему ЕС облегчает трансграничную поставку для брендов ортопедических изделий, в то время как клиники спортивной медицины, связанные с футбольными клубами, стимулируют исследования профилактической обуви.

Латинская Америка и Ближний Восток и Африка остаются развивающимися возможностями. Сектор частного страхования Бразилии возмещает ЭУВТ селективно, и медицинский туризм в Мексике предлагает объединенные пакеты ударно-волновой терапии для американских пациентов самооплаты. Государства Совета сотрудничества стран Залива инвестируют в спортивные инфраструктуры перед глобальными событиями, повышая осведомленность о уходе за стопой-голеностопом и стимулируя спрос на специализированные клиники. Однако нехватка подиатрических кадров и поток поддельных ортопедических изделий сдерживают внедрение до появления более сильного регулятивного принуждения.

Конкурентная среда

Рынок лечения подошвенного фасциита остается умеренно фрагментированным, с топ-пятью игроками, контролирующими около 35% глобальных продаж. Действующие лица ортопедических изделий, такие как Hanger и Ottobock, используют давние сети клиницистов, но сталкиваются с разрушением от стартапов индивидуальных стелек на основе ИИ. Крупные производители устройств Zimmer Biomet и Smith+Nephew масштабируют специализированные портфели стопы-и-голеностопа через приобретения и целевые НИОКР. Поглощение Zimmer Biomet компании Paragon 28 расширяет ее адресуемые продукты от замены суставов до высокорастущей реконструкции переднего отдела стопы и имплантатов подошвенного фасциита.

Технологическая конвергенция является новым конкурентным мерилом. Фирмы, интегрирующие диагностику, лечение и дистанционный мониторинг - часто через облачные панели - повышают клиническую эффективность и создают данные рвы. Пионеры умных стелек партнерствуют с ортопедическими гигантами для охвата распространения, в то время как облачная аналитика монетизирует анонимизированные данные походки для петель дизайна продуктов. Между тем, лоббирование возмещения остается основной способностью; компании, которые обеспечивают коды CPT Категории I или позитивные определения покрытия, разблокируют масштабное принятие и лояльность клиницистов.

Региональные претенденты преследуют стратегии белого пространства. Китайские производители ЭУВТ оценивают устройства на 20-30% ниже западных средних, апеллируя к клиникам развивающихся рынков. Индийские стартапы эксплуатируют внутреннюю экосистему 3D-печати для доставки индивидуальных ортопедических изделий в течение 48 часов после сканирования стопы. Европейские МСП дифференцируются на устойчивости, включая биооснованные смолы в изготовление стелек для соответствия директивам ЕС по циркулярной экономике. Ожидается консолидация, поскольку многонациональные мед-техи покупают нишевых инноваторов для укрепления широты конвейера.

Лидеры индустрии лечения подошвенного фасциита

-

Scholl's Wellness Co.

-

Ottobock

-

Algeo Limited

-

Bauerfeind

-

Superfeet Worldwide Inc.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние разработки в отрасли

- Июнь 2025: ZenToes представила компрессионные носки нового поколения в основных розничных сетях США, расширив свое целостное предложение по уходу за ногами.

- Май 2025: Zimmer Biomet закрыла свое приобретение Paragon 28 за 5 млрд долл. США, добавив решения подошвенного фасциита к своей расширяющейся франшизе стопы-и-голеностопа.

- Февраль 2025: Smith+Nephew запустила портфель ремонта стопы-и-голеностопа в Австралии и Новой Зеландии, включающий регулируемые анкеры натяжения для реконструкции ахиллова.

- Февраль 2024: Hanger купила Fillauer для углубления производственных возможностей ортопедических изделий и укрепления своей североамериканской сети клиник.

Объем глобального отчета по рынку лечения подошвенного фасциита

Согласно объему отчета, подошвенный фасциит является наиболее распространенной причиной боли в пятке. Подошвенный фасциит возникает, когда сильная полоса ткани, которая поддерживает свод вашей стопы, становится раздраженной и воспаленной. Рынок лечения подошвенного фасциита сегментирован по типу лечения (фармакологическое лечение, ортопедические устройства, ударно-волновая терапия, хирургия и другие типы лечения), конечному пользователю (больницы, амбулаторные хирургические центры и другие конечные пользователи) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, и Южная Америка). Отчет по рынку также охватывает оценочные размеры рынка и тенденции для 17 различных стран в основных регионах глобально. Отчет предлагает стоимость (в млн долл. США) для вышеуказанных сегментов.

| Фармакологическое лечение | НПВС |

| Инъекции кортикостероидов | |

| Другие фармацевтические препараты (ботулинический токсин, анальгетики) | |

| Ортопедические устройства | Готовые стельки |

| Индивидуальные стельки | |

| Ночные шины и фиксаторы стопы | |

| Ударно-волновая терапия | Экстракорпоральная ударно-волновая терапия (ЭУВТ) |

| Фокусированная ударно-волновая терапия | |

| Радиальная ударно-волновая терапия | |

| Хирургия | Эндоскопическая планторная фасциотомия |

| Открытая планторная фасциотомия | |

| Ультразвуковая фасциотомия | |

| Регенеративные и новые вмешательства | Инъекции обогащенной тромбоцитами плазмы (PRP) |

| Терапии стволовыми клетками и факторами роста | |

| Транскатетерная артериальная эмболизация | |

| Другие типы лечения |

| Острый |

| Хронический |

| Рефрактерный и другие |

| Больницы |

| Амбулаторные хирургические центры |

| Специализированные клиники стопы и подиатрические центры |

| Домашний уход / прямой потребитель |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Соединенное Королевство | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальной Азиатско-Тихоокеанский регион | |

| Ближний Восток и Африка | ССАГПЗ |

| Южная Африка | |

| Остальной Ближний Восток и Африка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По типу лечения | Фармакологическое лечение | НПВС |

| Инъекции кортикостероидов | ||

| Другие фармацевтические препараты (ботулинический токсин, анальгетики) | ||

| Ортопедические устройства | Готовые стельки | |

| Индивидуальные стельки | ||

| Ночные шины и фиксаторы стопы | ||

| Ударно-волновая терапия | Экстракорпоральная ударно-волновая терапия (ЭУВТ) | |

| Фокусированная ударно-волновая терапия | ||

| Радиальная ударно-волновая терапия | ||

| Хирургия | Эндоскопическая планторная фасциотомия | |

| Открытая планторная фасциотомия | ||

| Ультразвуковая фасциотомия | ||

| Регенеративные и новые вмешательства | Инъекции обогащенной тромбоцитами плазмы (PRP) | |

| Терапии стволовыми клетками и факторами роста | ||

| Транскатетерная артериальная эмболизация | ||

| Другие типы лечения | ||

| По показаниям | Острый | |

| Хронический | ||

| Рефрактерный и другие | ||

| По конечному пользователю | Больницы | |

| Амбулаторные хирургические центры | ||

| Специализированные клиники стопы и подиатрические центры | ||

| Домашний уход / прямой потребитель | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Соединенное Королевство | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | ССАГПЗ | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, на которые отвечает отчет

1. Какова текущая стоимость рынка лечения подошвенного фасциита?

Рынок стоит 1,59 млрд долл. США в 2025 году и, по прогнозам, достигнет 2,14 млрд долл. США к 2030 году со среднегодовым темпом роста 6,97%.

2. Какой сегмент лечения занимает наибольшую долю сегодня?

Ортопедические устройства лидируют с 36,73% долей в 2024 году благодаря широкой поддержке врачей индивидуальной биомеханической коррекции.

3. Почему ударно-волновая терапия растет так быстро?

Клинические доказательства и новые определения покрытия толкают ЭУВТ к среднегодовому темпу роста 10,03%, самому быстрому среди всех модальностей.

4. Какой регион будет расти быстрее всего до 2030 года?

Азиатско-Тихоокеанский регион прогнозируется со среднегодовым темпом роста 9,06%, стимулируемый расширением доступа к здравоохранению, старением демографии и ростом участия в спорте.

5. Как умные стельки меняют управление подошвенным фасциитом?

Стельки с датчиками давления на основе ИИ обеспечивают аналитику походки в реальном времени, улучшая приверженность лечению и обеспечивая пути теле-реабилитации.

Последнее обновление страницы: