Размер и доля рынка системы защиты от молнии самолетов

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

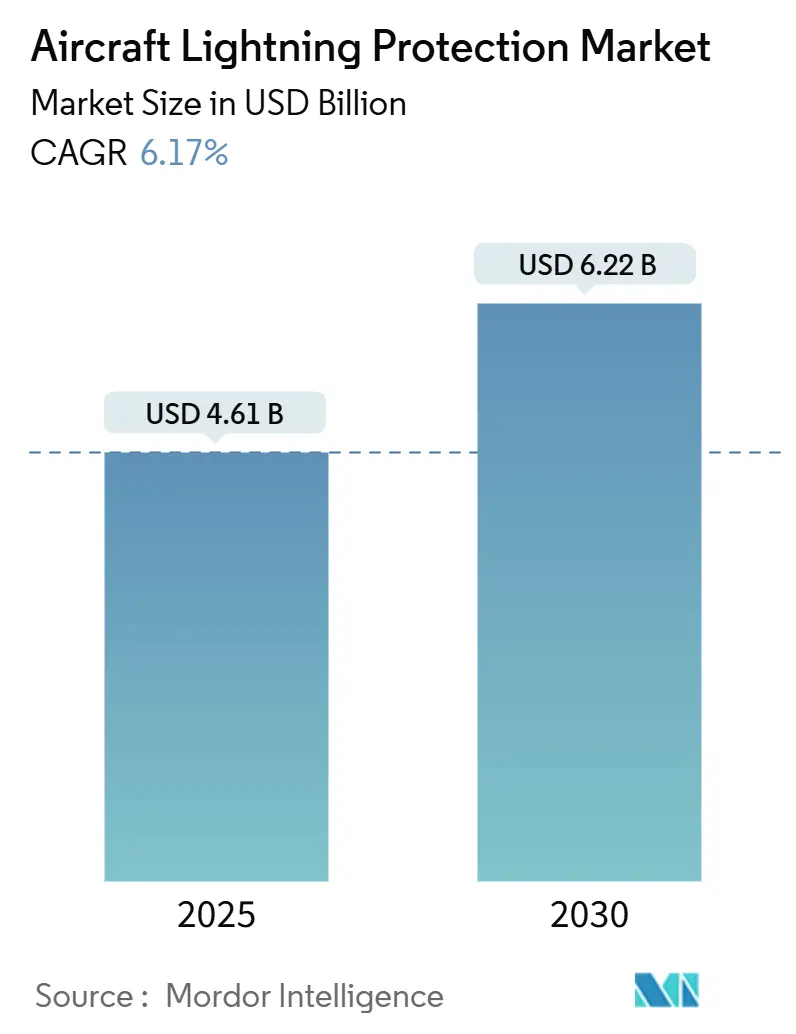

| Размер Рынка (2025) | 4.61 Миллиардов долларов США |

| Размер Рынка (2030) | 6.22 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 6.17% CAGR |

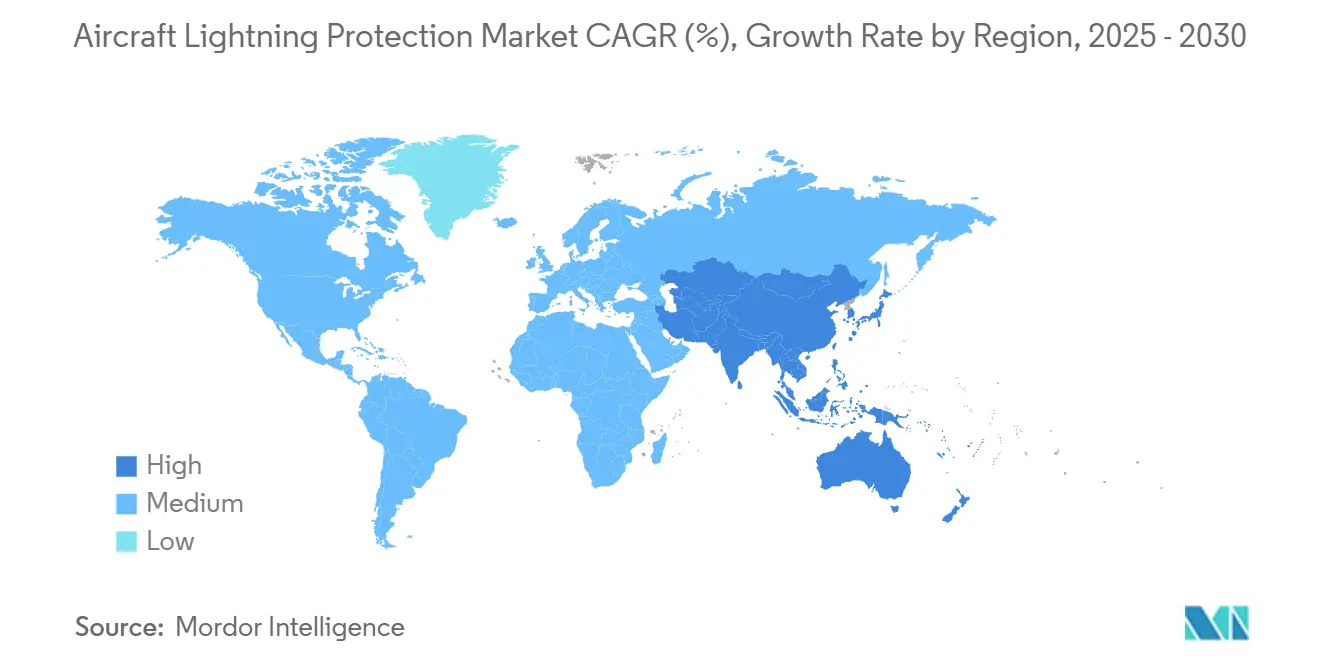

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

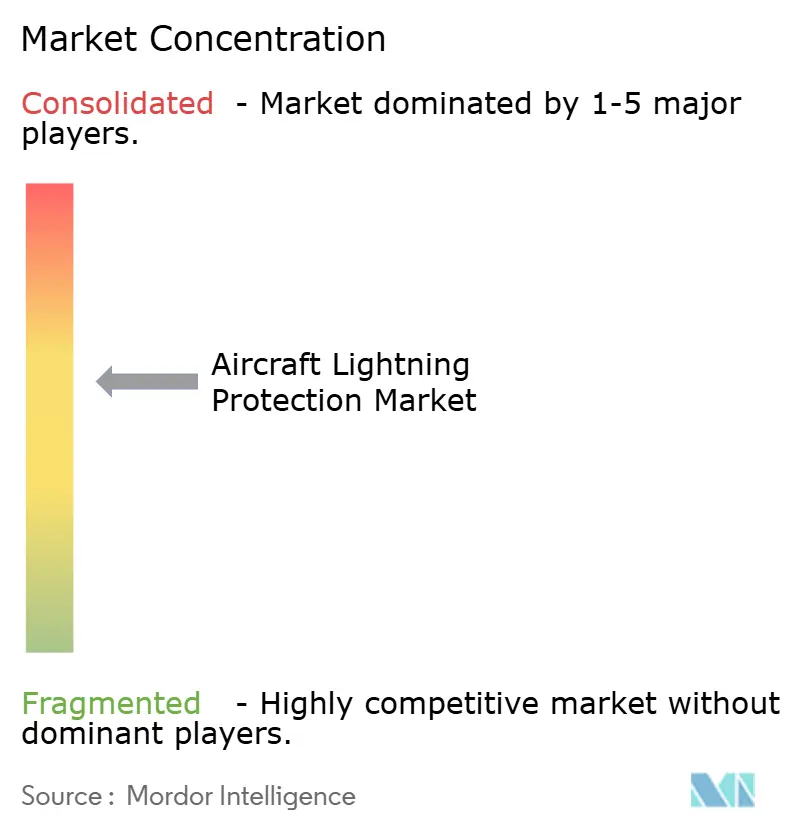

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка системы защиты от молнии самолетов от Mordor Intelligence

Размер рынка системы защиты от молнии самолетов составляет 4,61 млрд долл. США в 2025 году и прогнозируется к достижению 6,22 млрд долл. США к 2030 году, отражая устойчивый CAGR 6,17%. Рост соответствует двум структурным сдвигам: расширяющемуся применению фюзеляжей из углеродного волокна и быстрому появлению флотов электрических аэротакси. Композитные планеры лишены встроенной проводимости традиционных алюминиевых обшивок, поэтому каждая новая поставка увеличивает спрос на проводящие фольги, сетки и покрытия из наноматериалов, которые безопасно направляют энергию удара. Ужесточающие правила сертификации FAA и EASA усиливают этот спрос, в то время как рекордные объемы заказов коммерческих самолетов заставляют OEM обеспечивать долгосрочные поставки квалифицированных защитных материалов.[1]Источник: Franklin Fisher, "Lightning Protection of Aircraft Handbook," Federal Aviation Administration, faa.gov Аэропортовый бум в Азиатско-Тихоокеанском регионе, возглавляемый целью Китая по эксплуатации 270 объектов к 2025 году, ускоряет рост объемов, даже когда Северная Америка остается технологическим ядром.[2]Источник: US Department of Commerce, "China - Aviation," International Trade Administration, trade.gov На конкурентном фронте средние поставщики сталкиваются с ценовым давлением от шестизначных квалификационных тестов, открывая пути для крупных компаний к консолидации возможностей через M&A.

Основные выводы отчета

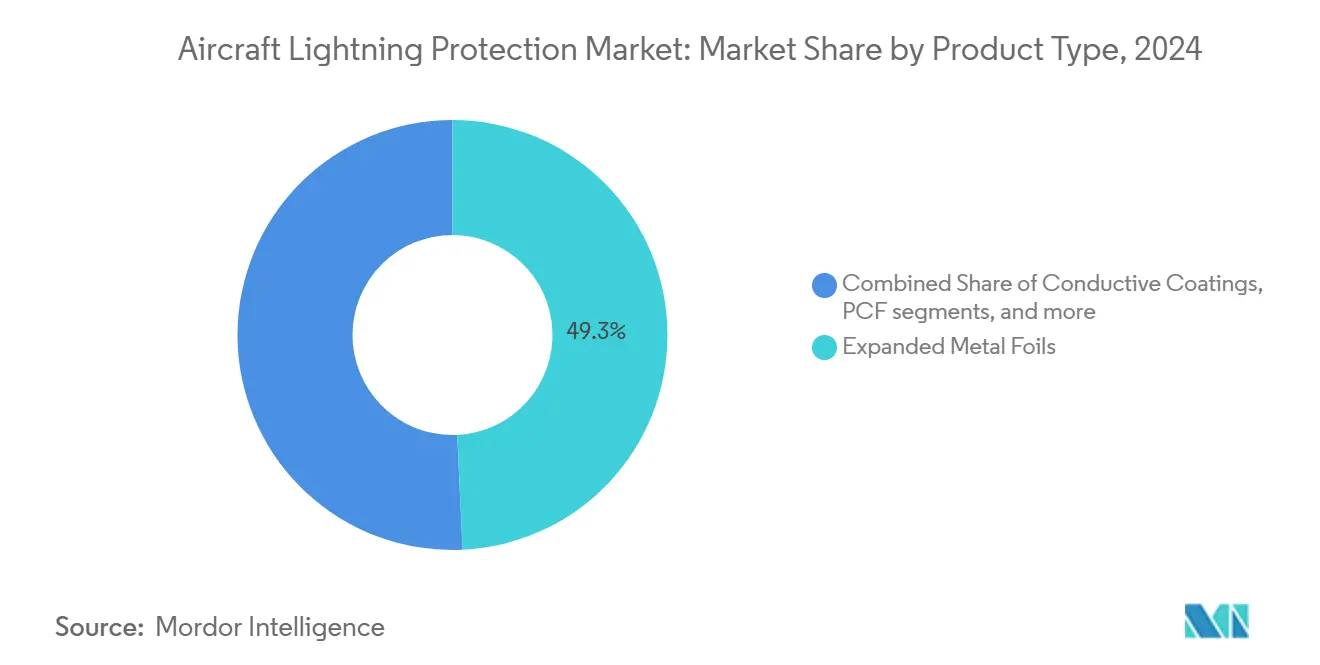

- По типу продукта фольга из расширенного металла лидировала с 49,25% доли рынка системы защиты от молнии самолетов в 2024 году, в то время как плакированное углеродное волокно развивается с CAGR 7,54% до 2030 года.

- По типу воздушного судна платформы с неподвижным крылом составили 58,68% размера рынка системы защиты от молнии самолетов в 2024 году; прогнозируется расширение eVTOL/городской авиамобильности с CAGR 10,21% к 2030 году.

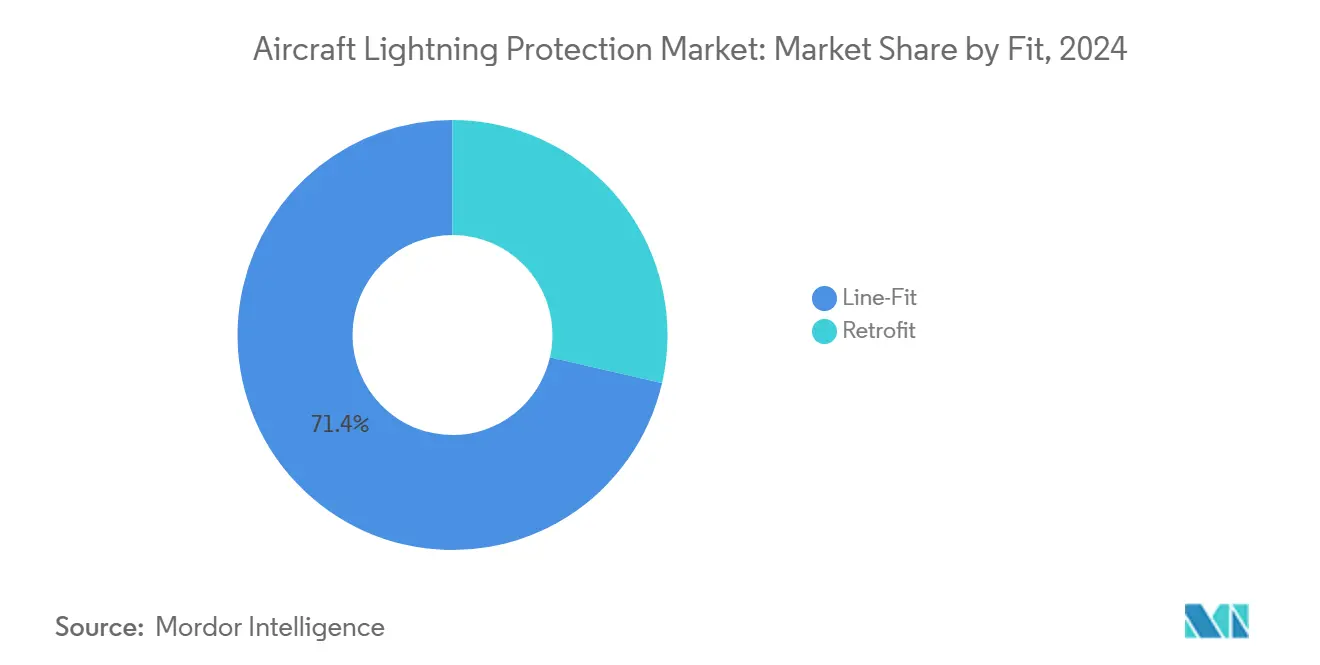

- По комплектации заводские установки захватили 71,41% доли доходов рынка системы защиты от молнии самолетов в 2024 году; спрос на модернизацию отстает, но растет на 7,12% за прогнозный период.

- По конечному пользователю военно-морские силы держали 65,15% доли рынка системы защиты от молнии самолетов в 2024 году, тогда как гражданские/коммерческие клиенты представляют самый быстрый рост с CAGR 8,97%.

- По географии Северная Америка сохранила 38,45% доходов 2024 года; Азиатско-Тихоокеанский регион является самым быстрорастущим регионом с CAGR 7,98%.

Глобальные тенденции и аналитические данные рынка системы защиты от молнии самолетов

Анализ воздействия драйверов

| Драйвер | (~)% воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Рост поставок композитных планеров | +1.8% | Северная Америка и Европа, распространение по всему миру | Среднесрочный (2-4 года) |

| Увеличение портфеля заказов коммерческих самолетов | +1.2% | Азиатско-Тихоокеанский регион и Северная Америка | Краткосрочный (≤ 2 лет) |

| Более строгие правила сертификации молниезащиты FAA и EASA | +0.9% | Северная Америка и Европа с глобальным распространением | Долгосрочный (≥ 4 лет) |

| Растущие программы модернизации стареющих флотов | +0.7% | Северная Америка и Европа | Среднесрочный (2-4 года) |

| Бортовое обнаружение молний и прогностическое обслуживание | +0.4% | Глобально, раннее внедрение на развитых рынках | Долгосрочный (≥ 4 лет) |

| Электрификация флотов eVTOL/городских аэротакси | +0.3% | Городские центры по всему миру, возглавляемые Северной Америкой и Европой | Долгосрочный (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Рост поставок композитных планеров

Семейства самолетов B787 и A350 полагаются на встроенные медные или алюминиевые сетки для рассеивания токов удара, знаменуя коренной отход от конструкции с внешними соединительными ремнями. Операторы все чаще рассматривают интегрированную сетку как стандарт, и это ожидание теперь распространяется на программы обновления узкофюзеляжных самолетов и новейшие региональные самолеты. Тестовые панели NASA показали, что легкие неметаллические пленки могут сократить глубину повреждения от молнии на 79% при одновременном повышении прочности на сжатие после удара на 21%, побуждая OEM принимать более тонкие, легкие слои в предстоящих моделях. Инновации материалов таким образом усиливают спрос на единицы, поскольку каждая новая композитная панель требует заводских проводящих путей. Драйвер оказывает сильнейшее воздействие до 2027 года, стабилизируясь по мере выравнивания проникновения композитов.

Увеличение портфеля заказов коммерческих самолетов

Книги заказов для однопроходных самолетов остаются заполненными до 2031 года. Boeing и Airbus публично связали увеличение темпов производства с надежными поставками специальных материалов, таких как фольга из расширенного металла. Портфель заказов PPG на аэрокосмические покрытия в размере 290 млн долл. США в третьем квартале 2024 года подчеркивает напряжение в цепочках поставок, уже работающих с увеличенными сроками поставки.[3]Источник: John Marshall, "PPG Q3 2024 Earnings Prepared Remarks," PPG Industries, ppg.com Каждая отработка портфеля заказов высвобождает волну спроса на заводские комплекты молниезащиты, в то время как отложенные поставки трансформируются в дополнительные возможности модернизации, поскольку авиакомпании продлевают жизнь старых планеров. Флоты Азиатско-Тихоокеанского региона составляют треть глобального портфеля заказов, позиционируя регион как двигатель роста объемов до 2026 года.

Более строгие правила сертификации молниезащиты FAA и EASA

Принятие FAA стандарта SAE ARP 5577 и специальных условий EASA для VTOL-самолетов с большим количеством батарей повышает пороги тестового тока и расширяет зоны, классифицируемые как области прямого воздействия. Затраты на соответствие возрастают, потому что каждый новый набор материалов должен доказать производительность при 200 кА и выше. Крупные поставщики распределяют эти затраты по более широким портфелям продуктов, тогда как стартапы часто отступают к нишевым R&D контрактам. Со временем стандартизация ужесточает затраты на переключение, означая, что сертифицированные действующие игроки наслаждаются устойчивым потоком доходов по мере продвижения новых семейств самолетов от прототипа к производству.

Растущие программы модернизации стареющих флотов

Военные проекты продления жизни - такие как замена крыльев A-10 и модернизация авионики F-16 - регулярно добавляют проводящие пленки или сетки во время капитального ремонта для защиты новых цифровых миссионных систем. Коммерческие операторы повторили эту практику на A320 1990-х годов для минимизации задержек вылетов, вызванных молнией. Комплекты модернизации обычно имеют более высокие валовые маржи из-за индивидуального инжиниринга, компенсируя меньший объем относительно заводской установки. Спрос достигает пика до 2028 года, поскольку перевозчики выравнивают окна модернизации с графиками тяжелых проверок.

Анализ воздействия сдерживающих факторов

| Сдерживающий фактор | (~)% воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Высокие затраты на квалификационное тестирование | -0.8% | Глобально, особенно сложно для МСП | Среднесрочный (2-4 года) |

| Компромисс между весовой нагрузкой и расходом топлива | -0.6% | Глобально, остро на рынках, чувствительных к топливу | Краткосрочный (≤ 2 лет) |

| Волатильность цен на сырье для алюминия и меди | -0.5% | Глобально, наиболее заметно в регионах-импортерах сырья | Краткосрочный (≤ 2 лет) |

| Техническая сложность квалификации покрытий из наноматериалов | -0.4% | Глобально, с большим воздействием на поставщиков ранней стадии | Среднесрочный (2-4 года) |

| Источник: Mordor Intelligence | |||

Высокие затраты на квалификационное тестирование

Лаборатории симуляции молний, способные к импульсам 200 кА, взимают аэрокосмические тарифы, превышающие 40 000 долл. США за выстрел, и полная программа соответствия может требовать десятков ударов по множественным размерам купонов. Стартапы, разрабатывающие решения на основе графена или CNT, часто исчерпывают начальное финансирование до прохождения сертификационных этапов, оставляя свою интеллектуальную собственность для лицензирования более крупными действующими игроками. Финансовый барьер ограничивает общее разнообразие технологий и замедляет ценовую конкуренцию, урезая рост на оценочные 0,8 процентных пункта за горизонт.

Компромисс между весовой нагрузкой и расходом топлива

Традиционная медная сетка увеличивает OEW до 90 кг на двухпроходном самолете, трансформируясь в 3000 долл. США годового топлива на добавленный фунт за 20-летний жизненный цикл. Авиакомпании поэтому давят на OEM принять более легкие заменители. Однако ультратонкие алюминиевые покрытия могут стоить в два-три раза больше за квадратный фут, чем устаревшая сетка, создавая напряжение в закупках, которое откладывает более широкое принятие. Весовой риск наиболее остр для летательных аппаратов eVTOL, где каждый килограмм убирает дальность пассажиров.

Сегментный анализ

По типу продукта: композиты стимулируют инновации за пределами традиционных фольг

Фольга из расширенного металла по-прежнему держала 49,25% доли рынка системы защиты от молнии самолетов в 2024 году благодаря долгой истории эксплуатации и обильным сертификационным данным. Тем не менее, прогнозируется, что плакированное углеродное волокно захватит растущую долю размера рынка системы защиты от молнии самолетов, поскольку его CAGR 7,54% превосходит рост объемов в устаревших фольгах. Материал встраивает проводимость в структурные слои, экономя вес при сохранении путей удара, преимущество, подтвержденное на панелях фюзеляжа 787. Исследовательские панели с углеродными нанотрубками зафиксировали на 54,8% меньшие шрамы от ударов, указывая на будущие выгоды по мере перехода нано-усиленных слоев из лаборатории в линию.

Тканые проволочные материалы привлекают оборонных подрядчиков, ищущих проверенную выживаемость, особенно для винтокрылых машин, работающих на низких высотах в насыщенных грозами театрах. Проводящие покрытия заполняют ниши модернизации, где укладка фольги непрактична; однако исследования показывают, что толстые покрытия могут задерживать тепло дуги и увеличивать расслоение, ограничивая принятие. Хотя за пределами сегодняшнего пирога доходов, графеновые пленки ранней стадии привлекают R&D капитал от Airbus и BAE, потому что обещают ступенчатые изменения в поверхностной плотности без дорогих медных входов.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По типу воздушного судна: революция eVTOL изменяет требования к защите

Реактивные самолеты с неподвижным крылом генерировали 58,68% доходов 2024 года, закрепляя свою роль как якорь рынка системы защиты от молнии самолетов. Они также представляют большинство текущих знаний о сертификации, поэтому поставщики материалов регулярно проверяют новые решения на структурах узкофюзеляжных самолетов перед преследованием развивающихся категорий. Напротив, планеры eVTOL расширяются с CAGR 10,21% и вводят распределенные силовые установки и высокоэнергетические батареи, которые создают множественные точки входа удара. Последние специальные условия EASA теперь требуют целостной защиты системного уровня, которая решает тепловой разгон батареи наряду со структурными токовыми путями.

Прогнозируется умножение размера рынка системы защиты от молнии самолетов для компонентов eVTOL по мере перехода прототипов в серийное производство с 2026 года. Винтокрылые машины остаются стабильной нишей, потому что их вращающиеся ступицы естественно привлекают лидеров, требуя надежного соединения кончиков роторов и защитных слоев лопастей, предписанных 14 CFR 27.610. Сегментная картина показывает традиционный объем заводских установок в реактивных самолетах с неподвижным крылом, финансирующий R&D для легких решений, готовых доминировать во флоте городской авиамобильности позже в десятилетии.

По комплектации: доминирование заводской установки маскирует сложность модернизации

Заводские установки захватили 71,41% доходов 2024 года и останутся основным каналом для объема. OEM-специфицированная сетка или фольга совместно отверждается с композитными обшивками на стадии автоклава, обеспечивая непрерывность проводимости и исключая дополнительный труд позже. Эта интеграция поддерживает более низкую стоимость жизненного цикла и обеспечивает CAGR 7,12% к 2030 году. Доля рынка системы защиты от молнии самолетов в модернизации остается небольшой, но высокомаржинальной.

Авиакомпании, решающие проверки модернизации салонов, одобряют проводящую краску или отрывные фольговые заплатки, которые должны сочетаться с устаревшими схемами проводки, задача, часто требующая индивидуальных инженерных команд. Модернизация поэтому осветляет разнообразие доходов, но добавляет риск графика, особенно где панели уже RIBE-соединены с несущими рамами.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По конечному пользователю: оборонные расходы стимулируют морское доминирование

Морская авиация составила 65,15% доли рынка системы защиты от молнии самолетов в 2024 году из-за высокой стоимости системы на самолет и строгих требований MIL-STD. Морские истребители и винтокрылые машины испытывают более жесткие солевые среды, поэтому коррозионностойкие сетки и многослойные герметики имеют премиальное ценообразование. Mitsubishi Heavy Industries зафиксировала рекордную выручку от аэрокосмической деятельности в размере 791,5 млрд иен (5,45 млрд долл. США) в 2024 финансовом году, поскольку Япония увеличила оборонные расходы, и каждый новый патрульный самолет встраивает продвинутые защитные слои.

Гражданские/коммерческие флоты, хотя сегодня меньше, растут с CAGR 8,97%, поскольку авиакомпании заменяют стареющие узкофюзеляжные самолеты, а операторы eVTOL готовятся к сертификации. Индустрия системы защиты от молнии самолетов все больше использует оборонно-финансируемые R&D для созревания графеновых или CNT пленок перед коммерческим развертыванием.

Географический анализ

Северная Америка сохранила 38,45% доходов 2024 года, потому что регион принимает основную часть глобальной сборки композитных планеров, высокоэнергетических сертификационных лабораторий и поставщиков первого уровня. Сотрудничество с FAA облегчает квалификационные прогоны, позволяя поставщикам сжимать время выхода на рынок. Нишевые поставщики Канады питают фольги для инфузии смол, в то время как макиладорас Мексики обрабатывают соединительное оборудование для зон салона. Плотность экосистемы поддерживает премиальное ценообразование, хотя нехватка рабочей силы рискует проскальзыванием графика.

Азиатско-Тихоокеанский регион показывает самый быстрый CAGR 7,98%, поддерживаемый намерением Китая эксплуатировать 270 аэропортов к 2025 году, каждый из которых стимулирует свежие заказы узкофюзеляжных самолетов. Отечественные композитные заводы быстро масштабируются; однако защита интеллектуальной собственности остается западной заботой, замедляя передачу новейших CNT-усиленных сеток. Рост портфеля заказов Японии до 7,07 трлн иен в 2024 финансовом году сочетается со строгими спецификациями Министерства обороны, стимулируя местный спрос на высокоамперную фольгу и коррозионностойкие герметики. Линия Tata-Airbus в Вадодаре в Индии закладывает раннюю основу для местных поставок молниезащиты, но нуждается в двух десятилетиях для соответствия западному объему.

Европа продолжает быть технологическим авангардом. Сертификационный орган EASA подсказывает раннее принятие регулятивных изменений, а лаборатории, финансируемые Horizon, пионерят ультратонкие алюминиевые покрытия, которые сокращают вес сетки на 58%. Ближний Восток использует обновления флотов у авиакомпаний Залива, подталкивая спрос на модернизацию. Южная Америка и Африка остаются зарождающимися, но экспорт региональных самолетов Бразилии сеет будущие требования для местных линий конверсии фольги.

Конкурентная среда

Рыночная структура умеренно концентрирована. PPG захватила сильный попутный ветер аэрокосмических покрытий, с портфелем заказов третьего квартала 2024 года стоимостью 290 млн долл. США, обеспечивая четкую видимость доходов. Покупка Amphenol за 900 млн долл. США компании Carlisle Interconnect Technologies расширяет игру фирмы в области соединителей для суровых условий на соединительные ремни молниезащиты, завершая вертикально интегрированное предложение. Mitsubishi Heavy Industries ускоряется через оборонные контракты, направляя исследовательские фонды в более легкие медно-алюминиевые гибридные сетки для морских патрульных летательных аппаратов.

Инновационные фронты появляются от меньших специализированных домов. Графен-усиленные препреги Haydale, финансируемые в рамках британской программы NATEP, обещают эквивалентную производительность удара при половине поверхностной плотности. Эксперименты ORNL с 6,5-футовой лопастью ветротурбины подтверждают межотраслевые выгоды, валидируя поведение материала под импульсами 150 кА, актуальными для крылышек eVTOL. Сертификационные барьеры остаются главным рвом; сотрудничество с OEM первого уровня существенно для перехода лабораторных концепций в производство. Ожидается продолжение консолидации, поскольку действующие игроки покупают зарождающиеся технологии, а не строят с нуля.

Лидеры индустрии системы защиты от молнии самолетов

-

PPG Industries, Inc.

-

Astroseal Products Manufacturing Corp.

-

Dayton-Granger, Inc.

-

Henkel Corporation

-

Amphenol Aerospace (Amphenol Corporation)

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Апрель 2025: NTT Corporation продемонстрировала систему инициирования молнии на базе дрона, рассчитанную на 150 кА, открывая случаи использования для защиты наземного обслуживания самолетов.

- Декабрь 2024: Окриджская национальная лаборатория валидировала новые проводящие вставки в 6,5-футовом кончике лопасти, указывая на потенциал перекрестного применения для композитных структур самолетов.

- Май 2023: Satair, дочерняя компания Airbus Services, заключила многолетнее дистрибьюторское соглашение с Dayton-Granger, Inc., ведущим аэрокосмическим производителем, известным своими антеннами, статическими разрядниками и оборудованием молниезащиты. Это соглашение прокладывает путь для всемирного распространения антенны ELT-DT Blade от Dayton-Granger. Этот инновационный продукт может похвастаться возможностями защиты от отключения, молниезащиты и определения местоположения Глобальной навигационной спутниковой системы (GNSS).

Область применения глобального отчета по рынку системы защиты от молнии самолетов

Система защиты от молнии самолетов предотвращает попадание электромагнитной энергии удара молнии в критические пространства, которые включают интерьер самолета, электрические провода и топливный бак, а также защищает генераторы, топливные клапаны, электронно-управляемые силовые фидеры и системы электрического распределения.

Рынок системы защиты от молнии самолетов сегментирован по типу воздушного судна, конечному пользователю и географии. На основе типа воздушного судна рынок сегментирован на самолеты с неподвижным крылом и винтокрылые машины. На основе конечного пользователя рынок сегментирован на коммерческий, военный и общую авиацию. На основе географии рынок сегментирован на Северную Америку, Европу, Азиатско-Тихоокеанский регион, Латинскую Америку и Ближний Восток и Африку.

Размер рынка и прогнозы предоставлены в стоимостном выражении (млрд долл. США).

| Фольга из расширенного металла |

| Тканые проволочные материалы |

| Проводящие покрытия |

| Плакированное углеродное волокно (PCF) |

| Другие |

| Самолеты с неподвижным крылом | Узкофюзеляжные |

| Широкофюзеляжные | |

| Региональные и деловые самолеты | |

| Винтокрылые машины | Гражданские вертолеты |

| Военные вертолеты | |

| Беспилотные летательные аппараты (БПЛА) | |

| Транспортные средства eVTOL/UAM |

| Заводская установка |

| Модернизация |

| Гражданский/коммерческий |

| Военный |

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Европа | Соединенное Королевство | |

| Германия | ||

| Франция | ||

| Россия | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Южная Америка | Бразилия | |

| Остальная часть Южной Америки | ||

| Ближний Восток и Африка | Ближний Восток | Объединенные Арабские Эмираты |

| Саудовская Аравия | ||

| Израиль | ||

| Остальной Ближний Восток | ||

| Африка | Южная Африка | |

| Египет | ||

| Остальная Африка | ||

| По типу продукта | Фольга из расширенного металла | ||

| Тканые проволочные материалы | |||

| Проводящие покрытия | |||

| Плакированное углеродное волокно (PCF) | |||

| Другие | |||

| По типу воздушного судна | Самолеты с неподвижным крылом | Узкофюзеляжные | |

| Широкофюзеляжные | |||

| Региональные и деловые самолеты | |||

| Винтокрылые машины | Гражданские вертолеты | ||

| Военные вертолеты | |||

| Беспилотные летательные аппараты (БПЛА) | |||

| Транспортные средства eVTOL/UAM | |||

| По комплектации | Заводская установка | ||

| Модернизация | |||

| По конечному пользователю | Гражданский/коммерческий | ||

| Военный | |||

| По регионам | Северная Америка | Соединенные Штаты | |

| Канада | |||

| Мексика | |||

| Европа | Соединенное Королевство | ||

| Германия | |||

| Франция | |||

| Россия | |||

| Остальная Европа | |||

| Азиатско-Тихоокеанский регион | Китай | ||

| Япония | |||

| Индия | |||

| Южная Корея | |||

| Остальная часть Азиатско-Тихоокеанского региона | |||

| Южная Америка | Бразилия | ||

| Остальная часть Южной Америки | |||

| Ближний Восток и Африка | Ближний Восток | Объединенные Арабские Эмираты | |

| Саудовская Аравия | |||

| Израиль | |||

| Остальной Ближний Восток | |||

| Африка | Южная Африка | ||

| Египет | |||

| Остальная Африка | |||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка системы защиты от молнии самолетов?

Рынок системы защиты от молнии самолетов составляет 4,61 млрд долл. США в 2025 году и прогнозируется к достижению 6,22 млрд долл. США к 2030 году, отражая устойчивый CAGR 6,17%.

Какой регион растет быстрее всего на этом рынке?

Азиатско-Тихоокеанский регион показывает самый высокий рост, развиваясь с CAGR 7,98% благодаря большим портфелям заказов самолетов и программам строительства аэропортов.

Почему композитные планеры увеличивают спрос на молниезащиту?

Структуры из углеродного волокна лишены присущей проводимости алюминия, поэтому требуют встроенных фольг или сеток для безопасного рассеивания энергии удара.

Как затраты на сертификацию влияют на принятие новых материалов?

Высокотоковые лабораторные тесты могут стоить сотни тысяч долларов, ограничивая способность меньших фирм выводить инновации, такие как графеновые сетки, на рынок.

Какой тип продукта набирает обороты?

Плакированное углеродное волокно является самым быстрорастущим продуктом, регистрируя CAGR 7,54%, поскольку интегрирует структурную прочность с проводимостью при снижении веса.

Как самолеты eVTOL повлияют на будущий спрос?

Транспортные средства eVTOL вводят множественные электрические силовые установки и батареи, стимулируя спрос на целостные, легкие защитные системы и повышая долгосрочный рост рынка.

Последнее обновление страницы: