Размер и доля рынка авиационных вспомогательных силовых установок

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

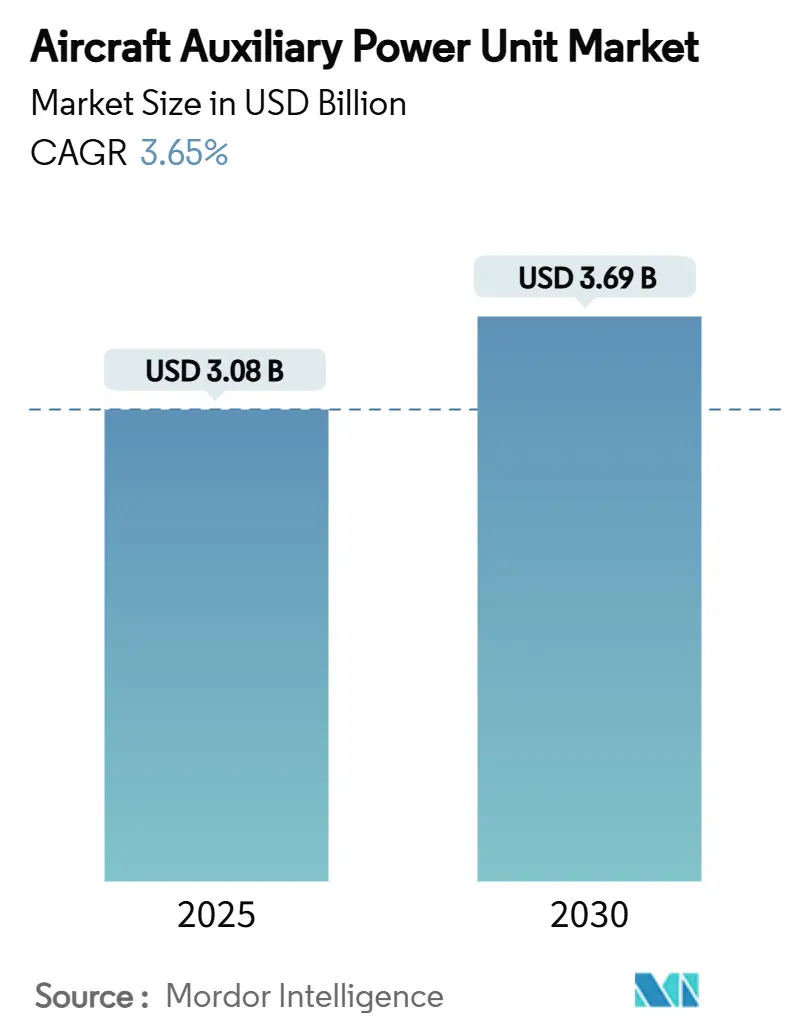

| Размер Рынка (2025) | 3.08 Миллиардов долларов США |

| Размер Рынка (2030) | 3.69 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 3.65% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка авиационных вспомогательных силовых установок от Mordor Intelligence

Размер рынка авиационных вспомогательных силовых установок (ВСУ) составляет 3,08 млрд долл. США в 2025 году и, по прогнозам, достигнет 3,69 млрд долл. США к 2030 году, растя с CAGR 3,65%. Умеренный рост обусловлен переходом авиакомпаний к электрифицированным и водородным системам, в то время как регуляторы ужесточают правила наземных выбросов, что способствует использованию наземного электропитания вместо бортовых ВСУ. Аэропорты, вводящие политику отключения ВСУ, сокращают выбросы на перроне до 50% при наличии стационарного наземного электропитания. Коммерческие авиакомпании обеспечивают объемы через поставки узкофюзеляжных самолетов, военные ускоряют технологические потребности в модернизации винтокрылой техники, а растущие закупки БПЛА расширяют спрос на микромощные установки. Прототипы топливных элементов набирают обороты, поскольку Airbus проверяет водородные ВСУ, а Honeywell стремится сертифицировать 100% устойчивое авиационное топливо во всей своей обычной линейке. Между тем, подверженность цепи поставок ограничениям на редкоземельные металлы заставляет западных производителей оригинального оборудования пересматривать конструкции генераторов и диверсифицировать источники снабжения.

Ключевые выводы отчета

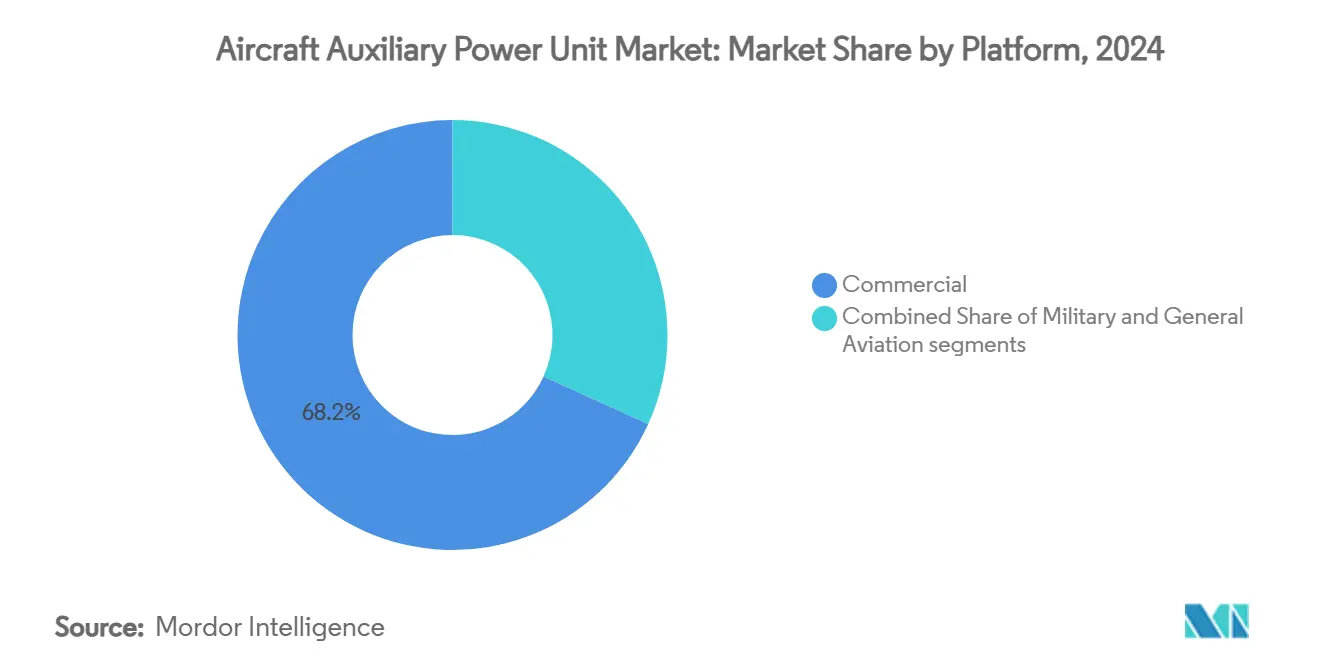

- По платформам коммерческая авиация лидировала с долей выручки 68,21% в 2024 году, в то время как военный сегмент, по прогнозам, будет расширяться с CAGR 4,69% до 2030 года.

- По типу воздушных судов самолеты составили 80,65% доли рынка авиационных вспомогательных силовых установок в 2024 году, а винтокрылые аппараты готовы к росту с CAGR 3,87% до 2030 года.

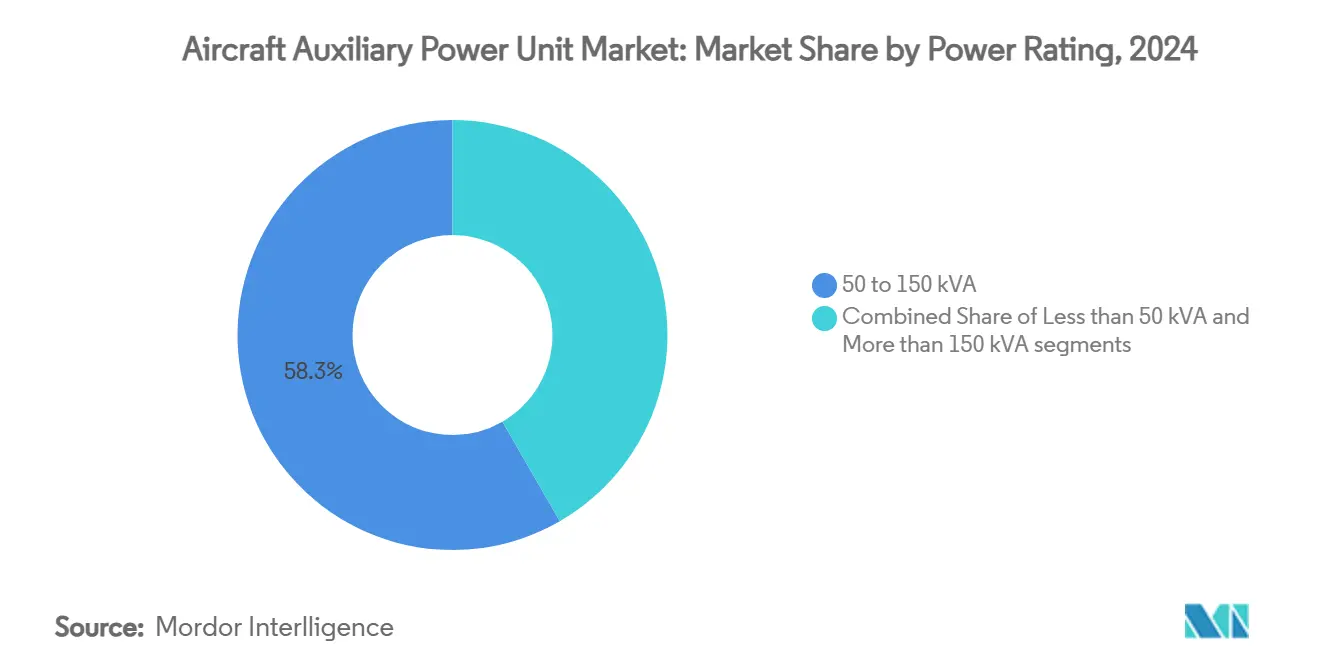

- По номинальной мощности класс от 50 до 150 кВА занимал 58,32% доли рынка авиационных вспомогательных силовых установок в 2024 году, тогда как установки менее 50 кВА, по прогнозам, будут расти с CAGR 5,41%.

- По технологии обычные турбовальные системы остались доминирующими с долей 90,05% в 2024 году, но решения на топливных элементах задают темп в отрасли с CAGR 6,22%.

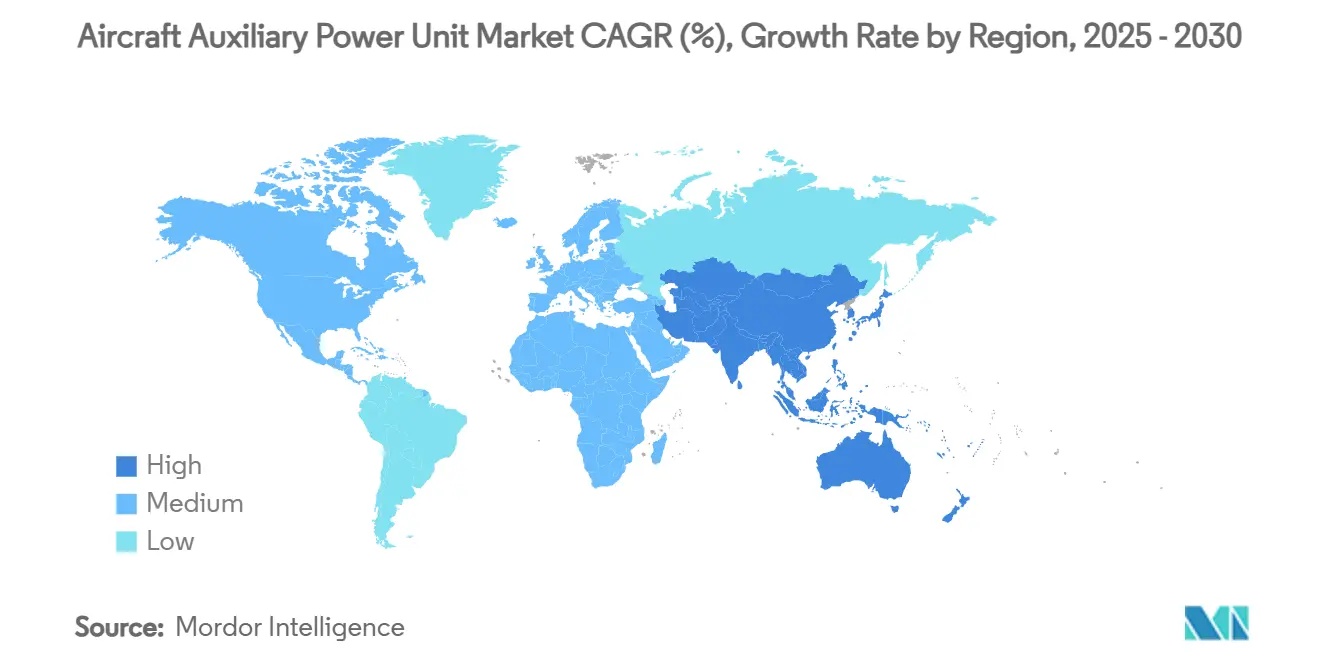

- По регионам Северная Америка захватила 32,78% выручки в 2024 году, а Азиатско-Тихоокеанский регион развивается быстрее всего с CAGR 5,40% на фоне программ C919 и расширения индийского флота.

Глобальные тенденции и аналитика рынка авиационных вспомогательных силовых установок

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Увеличение поставок узкофюзеляжных самолетов нового поколения с низким расходом топлива | +0.8% | Северная Америка, Азиатско-Тихоокеанский регион | Средний срок (2-4 года) |

| Рост модернизационной активности из-за регулятивных мандатов на операции с отключенными ВСУ | +0.6% | Европа, Северная Америка | Короткий срок (≤ 2 лет) |

| Расширение военных флотов БПЛА в зонах высокой угрозы | +0.4% | Северная Америка, Европа, Ближний Восток | Долгий срок (≥ 4 лет) |

| Электрификация наземных операций, стимулирующая принятие электрических ВСУ | +0.5% | Европа, Северная Америка | Средний срок (2-4 года) |

| Появление коммерческих космических самолетов, создающих спрос на микро-ВСУ | +0.2% | Северная Америка, Европа | Долгий срок (≥ 4 лет) |

| Интеграция ВСУ в архитектуры гибридно-электрического движения | +0.3% | Европа, Северная Америка | Долгий срок (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Увеличение поставок узкофюзеляжных самолетов нового поколения с низким расходом топлива

Ожидается, что коммерческий флот Китая удвоится до 9740 воздушных судов к 2043 году, подчеркивая устойчивый спрос на ВСУ, оптимизированные для операций узкофюзеляжных самолетов. Авиакомпании, такие как Air Arabia, выбрали 131 установку Honeywell 131-9A для самолетов A320neo для обеспечения экономии топлива 1-2% в режиме высокой эффективности.[1]Honeywell, "Air Arabia Selects 131-9A Auxiliary Power Units," honeywell.com Компактные архитектуры, подчеркивающие быстрый запуск и минимальные тепловые нагрузки, подходят для графиков узкофюзеляжных самолетов с более высокой цикличностью. Синергия с двигателями LEAP повышает надежность диспетчеризации, поскольку перевозчики заменяют устаревшие флоты CFM56. Эта волна поставок поддерживает выручку от линейных поставок и растущий конвейер запчастей для рынка авиационных вспомогательных силовых установок.

Рост модернизационной активности из-за регулятивных мандатов на отключение ВСУ

Европейские хабы теперь принуждают к использованию наземного электропитания во время разворотов, заставляя перевозчиков модернизировать устаревшие самолеты совместимыми интерфейсными комплектами, а не закупать новые ВСУ. Qatar Airways обеспечила первые в регионе мощности по капитальному ремонту HGT1700 для снижения затрат на соблюдение требований при продлении срока службы активов. Аналитика мониторинга перрона Assaia позволяет аэропортам проверять соблюдение отключения ВСУ, превращая добровольные экологические меры в обязательные модернизации. В результате маржа послепродажного обслуживания растет, даже когда объемы оригинального оборудования выравниваются, предлагая привлекательный доход от услуг для устоявшихся поставщиков.

Расширение военных флотов БПЛА в зонах высокой угрозы

Союзные оборонные агентства финансируют программы микро-ВСУ, которые работают с низкими тепловыми и акустическими сигнатурами для поддержки миссий скрытных БПЛА. Меморандум Rheinmetall с Honeywell по ВСУ тактических транспортных средств иллюстрирует межотраслевую интеграцию технологий вспомогательного питания. Роль Safran в электрической системе Future Long Range Assault Aircraft армии США демонстрирует, как требовательные условия поля боя стимулируют инновации, питая преимущества двойного использования в коммерческих конструкциях.

Электрификация наземных операций, стимулирующая принятие электрических ВСУ

Collins Aerospace выделила 3 млрд долл. США на электрификацию, позиционируя свои электрические ВСУ на базе аккумуляторов, поскольку аэропорты закрепляют цели нулевых выбросов. Аккумуляторные блоки устраняют выбросы на перроне и резко снижают шум, хотя принятие зависит от улучшений плотности и установок зарядки на стоянке. Партнерство Honeywell с Vertical Aerospace доказывает, что уроки от движения eVTOL переходят в традиционные самолеты короткого радиуса действия. Хотя премиальное ценообразование остается препятствием, ранние последователи сигнализируют о жизнеспособной рыночной нише для высокоцикличных флотов короткого радиуса действия.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Ценовая нестабильность редкоземельных материалов, используемых в компонентах генераторов | -0.7% | Северная Америка, Европа | Короткий срок (≤ 2 лет) |

| Предпочтение аэропортовых наземных силовых установок, сокращающих часы работы ВСУ | -0.9% | Европа, Северная Америка | Средний срок (2-4 года) |

| Длительные и жесткие процессы сертификации для новых энергетических технологий ВСУ | -0.5% | Глобально, с более строгими требованиями в Северной Америке и Европе | Долгий срок (≥ 4 лет) |

| Проблемы теплового управления в компактных конструкциях авиационных ВСУ | -0.4% | Глобально, с особым влиянием на сегменты узкофюзеляжных самолетов и БПЛА | Средний срок (2-4 года) |

| Источник: Mordor Intelligence | |||

Ценовая нестабильность редкоземельных материалов, используемых в компонентах генераторов

Экспортные ограничения Китая на неодим и диспрозий увеличивают стоимость магнитов, создавая ценовую неопределенность для генераторов ВСУ на постоянных магнитах. Анализы ВВС США относят зависимость от редкоземельных металлов к основным уязвимостям аэрокосмических поставок, побуждая производителей оригинального оборудования исследовать переработку и ферритовые конструкции, которые могут снизить плотность мощности. Контрактное ценообразование теперь индексируется по товарному воздействию, влияя на долгосрочные соглашения по техническому обслуживанию и снижая маржу на рынке авиационных вспомогательных силовых установок.

Предпочтение аэропортовых наземных силовых установок, сокращающих часы работы ВСУ

Подаваемое на гейт электричество 400 Гц обеспечивает до шестикратную энергоэффективность по сравнению с бортовыми ВСУ. Аэропорт Цюриха оценивает почасовую экономию, превышающую 600 швейцарских франков, когда авиакомпании полагаются на стационарное наземное электропитание.[2]Zurich Airport, "Ground Power and Pre-Conditioned Air Study," zurich-airport.com Этот операционный сдвиг сокращает циклы ВСУ, продлевает интервалы капитального ремонта и снижает объем замен. Производители отвечают турбовальными двигателями с более высокой эффективностью, чтобы оправдать бортовую генерацию в удаленных гейтах без стационарного питания, но расширение инфраструктуры продолжает подрывать долгосрочный рост спроса.

Анализ сегментов

По платформам: доминирование коммерческой авиации отражает рост глобального флота

Коммерческий сегмент генерировал 68,21% выручки в 2024 году и сохраняет основу рынка авиационных вспомогательных силовых установок. Спрос на линейные поставки соответствует наращиванию производства Airbus и Boeing, в то время как авиакомпании проводят восстановление ВСУ вместо замен для соблюдения правил выбросов. Военные платформы вносят меньший вклад в базу сегодня, но ускоряются с CAGR 4,69% до 2030 года, поскольку программы, такие как модернизация винтокрылой техники США, определяют электрические системы с более высокой выходной мощностью. Этот оборонный попутный ветер поддерживает технологические переливы в гражданские варианты, поддерживая создание стоимости в отрасли авиационных вспомогательных силовых установок.

Устойчивые поставки узкофюзеляжных самолетов в Азии и Северной Америке закрепляют объем, тогда как широкофюзеляжные самолеты требуют ВСУ с более высокими характеристиками для питания камбузов и пакетов экологического контроля. С военной стороны БПЛА и транспортные самолеты принимают микро- и макромощные решения, расширяя матрицу применения. Бизнес-джеты формируют премиальную нишу, ценящую быстрое раскручивание и комфорт в салоне, генерируя доходность послепродажного рынка выше среднего.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По типу воздушных судов: самолеты лидируют, но принятие винтокрылых аппаратов растет

Поставки самолетов сохранили 80,65% держание поставок в 2024 году, отражая производственные циклы узкофюзеляжных самолетов и конверсии грузовиков. Модернизация винтокрылых аппаратов добавляет CAGR 3,87%, движимая программами, которые встраивают цифровую авионику и пакеты радиоэлектронной борьбы, требующие более чистого электроснабжения. ВСУ вертолетов должны помещаться в ограниченные отсеки и выдерживать вибрацию, приводя к миниатюризированным теплообменникам и архитектурам переменной скорости.

Появляющиеся прототипы eVTOL полагаются на вспомогательную генерацию для резервного питания и избыточности систем, внедряя новые критерии дизайна. Испытания топливных элементов на самолетах Airbus A330 демонстрируют, как платформы дальнего радиуса действия могут поворачиваться к альтернативной энергии после преодоления препятствий сертификации, устанавливая будущие модели спроса для рынка авиационных вспомогательных силовых установок.

По номинальной мощности: средний диапазон 50-150 кВА остается оптимальным

Скобка 50-150 кВА захватила 58,32% выручки в 2024 году, поскольку она соответствует энергетическим оболочкам A320neo, 737 MAX и C919. Эти системы среднего диапазона балансируют выходную мощность с весом, укрепляя их доминирование на рынке авиационных вспомогательных силовых установок. Решения до 50 кВА растут с CAGR 5,41%, поддерживаемые флотами БПЛА и ростом региональных самолетов.

Модели более 150 кВА обращаются к широкофюзеляжным и военным ISR платформам, нуждающимся в надежном питании для камбузов, радаров и направленных энергетических полезных нагрузок. Интегрированное охлаждение для силовой электроники (ICOPE) Clean Aviation продвигает более высокую плотность мощности, потенциально перестраивая точки разреза в будущих дорожных картах продуктов.[3] Clean Aviation Joint Undertaking, "ICOPE Project Factsheet," clean-aviation.eu Взаимодействие сегментов подчеркивает, как сдвиги состава флота диктуют рабочие нагрузки производства и капитального ремонта в отрасли авиационных вспомогательных силовых установок.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По технологии: преобладают обычные турбовальные двигатели, альтернативы обретают форму

Обычные конструкции занимали долю 90,05% в 2024 году из-за зрелых сетей поддержки и совместимости с drop-in SAF. Установки топливных элементов показывают самый быстрый рост с CAGR 6,22%, стимулируемые наземными испытаниями Airbus, подтверждающими операционную осуществимость водорода. Аккумуляторно-электрические ВСУ остаются нишевыми в чувствительных к весу миссиях, но предлагают преимущества нулевых выбросов при рулении на маршрутах короткого радиуса действия.

Honeywell нацелена на 100% сертификацию SAF в этом десятилетии, продлевая обычную актуальность, в то время как Collins и Safran направляют инвестиции в электрические архитектуры, позиционированные для демонстраторов смешанного крыла. Технологические дорожные карты пересекают параллельные треки, отражая переходную природу рынка авиационных вспомогательных силовых установок.

Анализ географии

Северная Америка сохранила долю 32,78% в 2024 году, закрепленную поставками Boeing и устойчивыми расходами Пентагона, которые поддерживают НИОКР для решений нового поколения. Правительственное стимулирование переработки отечественных критических минералов также намерено снизить воздействие редкоземельных металлов. Размер рынка авиационных вспомогательных силовых установок, по прогнозам, будет расти стабильно, поскольку флоты GTF и LEAP созревают и входят в циклы тяжелого обслуживания.

Азиатско-Тихоокеанский регион является самым быстрым растущим с CAGR 5,40% до 2030 года, движимый развертыванием C919 Китая и прогнозом Индии на 19 500 новых воздушных судов к 2043 году. Совместные предприятия, такие как Safran-HAL, локализуют производство деталей, сокращая сроки поставки и соответствуя региональным офсетным мандатам. Выручка послепродажного рынка умножится, поскольку региональный флот достигает 129 млрд долл. США стоимости обслуживания к 2043 году, углубляя след рынка авиационных вспомогательных силовых установок.

Европа использует политическое лидерство для продвижения низкоэмиссионных силовых установок под зонтиком Clean Aviation. Пилотные проекты водородной инфраструктуры и строгое соблюдение отключения ВСУ способствуют инновациям в низконоксидном сжигании и топливных элементах. Хотя преобладание наземного питания сдерживает продажи установок, оно давит на поставщиков для поставки ультраэффективных продуктов, которые удовлетворяют авиакомпании, сталкивающиеся с жесткими разворотами и экологическим соблюдением.

Конкурентная среда

Рынок умеренно консолидирован, с Honeywell International Inc., Safran SA, Collins Aerospace и Pratt & Whitney, занимающими долгосрочные позиции поставок. Предлагаемое выделение Honeywell вводит стратегическую неопределенность относительно финансирования НИОКР, хотя его существующее портфолио охватывает коммерческие и оборонные ниши. Safran инвестирует 1 млрд евро (1,17 млрд долл. США) в глобальные станции MRO для блокировки доходов жизненного цикла, сигнализируя о сдвиге к сервисным пулам прибыли.

Collins Aerospace выделяет 3 млрд долл. США на электрификацию, стремясь к раннему лидерству в архитектурах топливных элементов и аккумуляторно-гибридных систем. RTX сотрудничает с JetZero по демонстраторам смешанного крыла, обеспечивая готовность вспомогательных систем для радикально новых планеров.[4]RTX, "JetZero Collaboration Announced," rtx.com Конкуренция поставщиков теперь поворачивается к метрикам выбросов, стоимости жизненного цикла и цифрового мониторинга здоровья вместо сырой выходной мощности.

Устойчивость цепи поставок появляется как дифференциатор. Западные производители оригинального оборудования квалифицируют альтернативных поставщиков магнитов и инвестируют в переработку для хеджирования геополитического риска. Меньшие участники эксплуатируют ниши микро-ВСУ для БПЛА и космических самолетов, способствуя целевым инновациям, но сталкиваясь с барьерами сертификации и капитала. Поэтому рынок авиационных вспомогательных силовых установок балансирует масштаб действующих игроков с гибкостью специализированных претендентов.

Лидеры отрасли авиационных вспомогательных силовых установок

-

Honeywell International Inc.

-

RTX Corporation

-

PBS Group a.s.

-

ОАО 'СПП 'Аэросила'

-

Safran SA

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние события в отрасли

- Июнь 2025: Bell Textron выбрала Honeywell International, Inc. для поставки ВСУ 36-150 для армейского самолета будущей дальней атаки (FLRAA). Этот вариант, в настоящее время используемый в вертолетах Black Hawk и Apache, будет обеспечивать вторичную электрическую и гидравлическую мощность.

- Июнь 2025: Vietjet Air и Honeywell International, Inc. заключили пятилетнее соглашение по техническому обслуживанию ВСУ Honeywell 331-350, установленных на флоте из 30 самолетов A330 Vietjet Air.

Область применения глобального отчета по рынку авиационных вспомогательных силовых установок

Вспомогательная силовая установка (ВСУ) обеспечивает электрическую и механическую мощность для эффективного функционирования систем воздушного судна, за исключением его основной двигательной системы.

Рынок ВСУ сегментирован по платформам, типу воздушных судов и географии. По платформам рынок сегментирован на коммерческую авиацию, военную авиацию и общую авиацию. По типу воздушных судов рынок разделен на самолеты и винтокрылые аппараты. Отчет также охватывает размеры рынка и прогнозы в основных странах различных регионов. Для каждого сегмента размер рынка предоставляется в стоимостном выражении (долл. США).

| Коммерческая | Узкофюзеляжные самолеты |

| Широкофюзеляжные самолеты | |

| Региональные самолеты | |

| Военная | Боевые |

| Специальные миссии | |

| Транспортные | |

| Учебные | |

| Беспилотные летательные аппараты (БПЛА) | |

| Общая авиация | Легкие самолеты |

| Бизнес-джеты | |

| Вертолеты |

| Самолеты |

| Винтокрылые аппараты |

| менее 50 кВА |

| от 50 до 150 кВА |

| более 150 кВА |

| Обычная турбовальная |

| Аккумуляторно-электрическая |

| Топливные элементы |

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Европа | Великобритания | |

| Германия | ||

| Франция | ||

| Италия | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Южная Корея | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Южная Америка | Бразилия | |

| Остальная Южная Америка | ||

| Ближний Восток и Африка | Ближний Восток | Объединенные Арабские Эмираты |

| Саудовская Аравия | ||

| Катар | ||

| Остальной Ближний Восток | ||

| Африка | Южная Африка | |

| Египет | ||

| Остальная Африка | ||

| По платформам | Коммерческая | Узкофюзеляжные самолеты | |

| Широкофюзеляжные самолеты | |||

| Региональные самолеты | |||

| Военная | Боевые | ||

| Специальные миссии | |||

| Транспортные | |||

| Учебные | |||

| Беспилотные летательные аппараты (БПЛА) | |||

| Общая авиация | Легкие самолеты | ||

| Бизнес-джеты | |||

| Вертолеты | |||

| По типу воздушных судов | Самолеты | ||

| Винтокрылые аппараты | |||

| По номинальной мощности | менее 50 кВА | ||

| от 50 до 150 кВА | |||

| более 150 кВА | |||

| По технологии | Обычная турбовальная | ||

| Аккумуляторно-электрическая | |||

| Топливные элементы | |||

| По географии | Северная Америка | Соединенные Штаты | |

| Канада | |||

| Мексика | |||

| Европа | Великобритания | ||

| Германия | |||

| Франция | |||

| Италия | |||

| Остальная Европа | |||

| Азиатско-Тихоокеанский регион | Китай | ||

| Индия | |||

| Япония | |||

| Южная Корея | |||

| Остальной Азиатско-Тихоокеанский регион | |||

| Южная Америка | Бразилия | ||

| Остальная Южная Америка | |||

| Ближний Восток и Африка | Ближний Восток | Объединенные Арабские Эмираты | |

| Саудовская Аравия | |||

| Катар | |||

| Остальной Ближний Восток | |||

| Африка | Южная Африка | ||

| Египет | |||

| Остальная Африка | |||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка авиационных вспомогательных силовых установок?

Рынок оценивается в 3,08 млрд долл. США в 2025 году и, по прогнозам, достигнет 3,69 млрд долл. США к 2030 году, растя с CAGR 3,65%.

Какой сегмент занимает наибольшую долю рынка авиационных вспомогательных силовых установок?

Коммерческая авиация лидировала с долей выручки 68,21% в 2024 году, движимая поставками узкофюзеляжных самолетов.

Почему ВСУ на топливных элементах набирают популярность?

Водородные испытания на самолетах Airbus A330 демонстрируют осуществимость нулевых выбросов и поддерживают прогноз CAGR 6,22% для установок на топливных элементах до 2030 года.

Как регулятивные мандаты на отключение ВСУ влияют на рынок?

Аэропорты, принуждающие к использованию наземного питания, толкают авиакомпании к модернизации устаревших флотов вместо покупки новых ВСУ, поднимая высокомаржинальные услуги послепродажного обслуживания.

Какой регион растет быстрее всего?

Азиатско-Тихоокеанский регион расширяется с CAGR 5,40% из-за программы C919 Китая и долгосрочных перспектив роста флота Индии.

Каковы ключевые риски для производителей ВСУ?

Зависимость от редкоземельных материалов и растущее принятие наземного питания сокращают часы работы, создавая давление как на цепи поставок, так и на спрос на замену установок.

Последнее обновление страницы: