Размер и доля рынка систем аэростатов

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 15.86 Миллиардов долларов США |

| Размер Рынка (2030) | 29.5 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 13.21% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки *Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. | |

Анализ рынка систем аэростатов от Mordor Intelligence

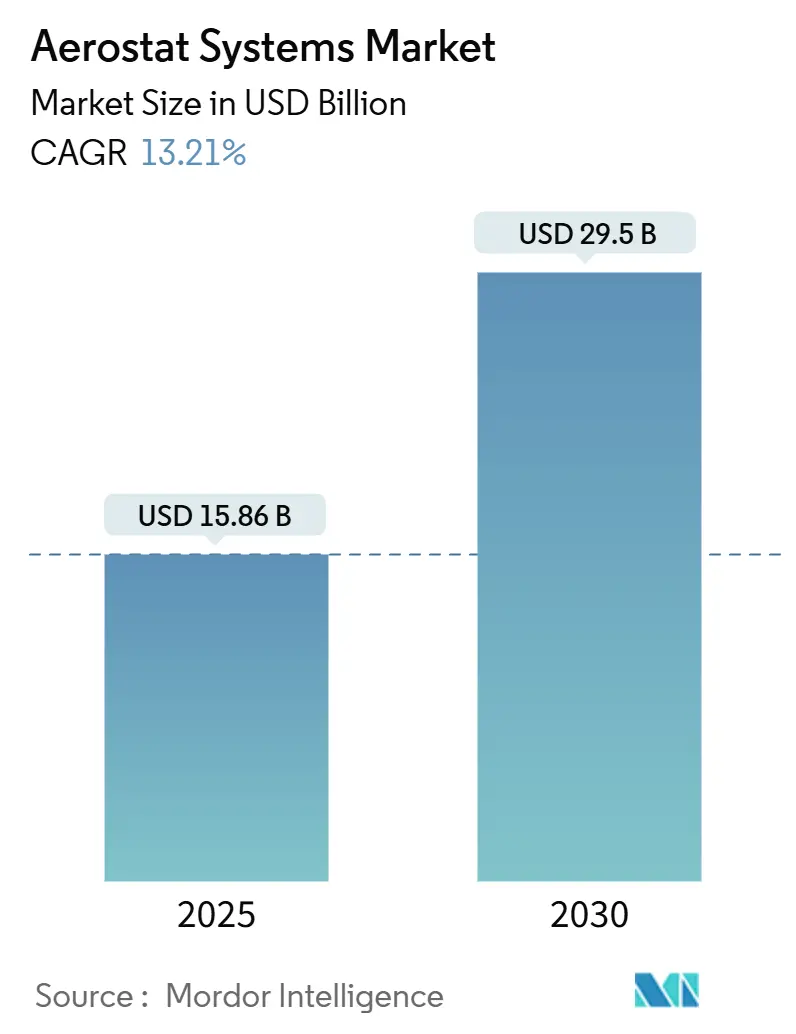

Размер рынка систем аэростатов достиг 15,86 млрд долларов США в 2025 году и, согласно прогнозам, расширится до 29,50 млрд долларов США к 2030 году, регистрируя CAGR 13,21%. Растущая зависимость от привязных платформ для постоянного наблюдения, пограничной безопасности и временной инфраструктуры связи стала основным катализатором роста. Государственные программы закупок-такие как награждение контракта на систему привязного аэростатного радара (TARS) на сумму 170 млн долларов США, покрывающего восемь объектов на южной границе-подтвердили ценностное предложение технологии и продемонстрировали бюджетную приверженность датчикам длительного воздушного базирования.[1]Источник: QinetiQ Group plc, 'QinetiQ получает контракт на пограничное наблюдение TARS на сумму 170 млн долларов США', qinetiq.com Традиционные конструкции баллонов продолжали доминировать, поскольку они обеспечивают 30-дневную выносливость без расхода топлива, в то время как гибридные и приводные варианты набирали популярность, предлагая более тяжелые полезные нагрузки и ограниченное управление удержанием позиции. Аэростаты, заполненные гелием, также нашли расширяющиеся роли в телекоммуникационной транспортной связи при стихийных бедствиях и пилотных проектах сельского 5G, привлекая коммерческих заинтересованных лиц, ищущих недорогие, быстро развертываемые варианты покрытия. Тем не менее, операторы должны планировать бюджет на растущие цены на гелий, разрабатывать надежные процедуры управления погодными рисками и ориентироваться в развивающихся правилах воздушного движения, регулирующих привязные полеты.

Ключевые выводы отчета

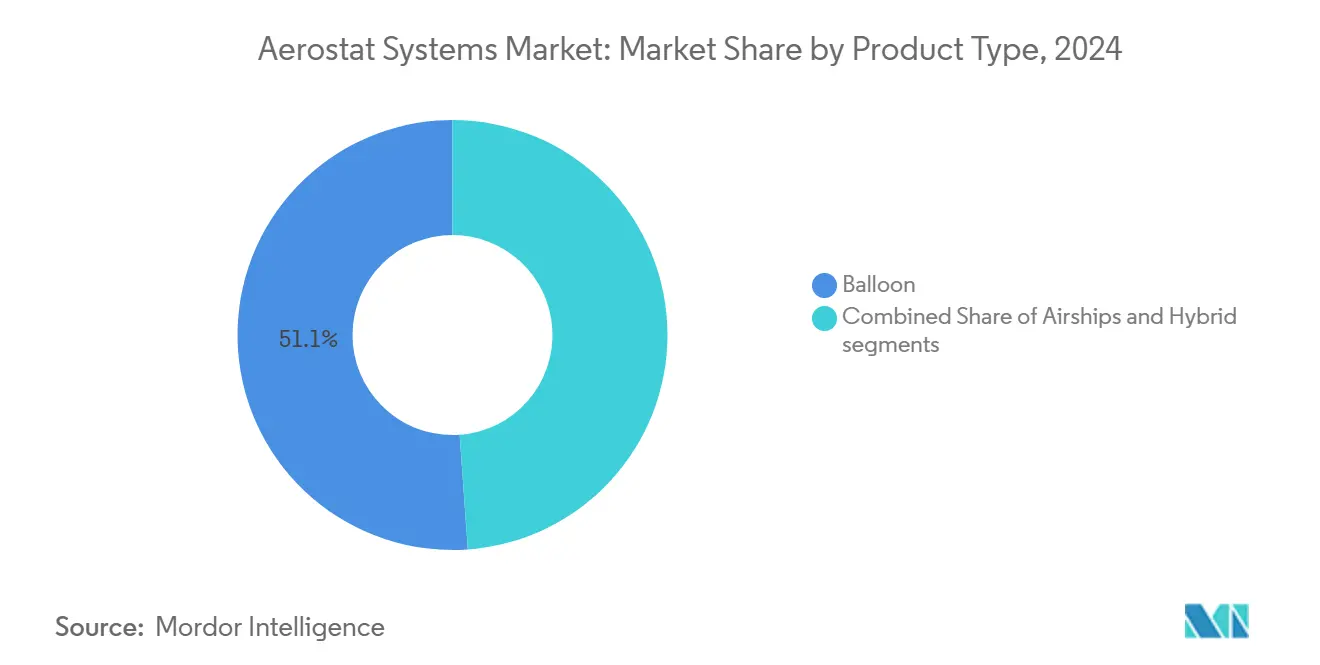

- По типу продукции аэростаты-баллоны лидировали с 56,25% доли выручки в 2024 году; гибридные платформы прогнозируются к росту со CAGR 18,01% до 2030 года.

- По применению военная разведка, наблюдение и рекогносцировка захватила 48,52% доли рынка систем аэростатов в 2024 году, в то время как деятельность телекоммуникационных ретрансляторов прогнозируется к расширению со CAGR 16,24% до 2030 года.

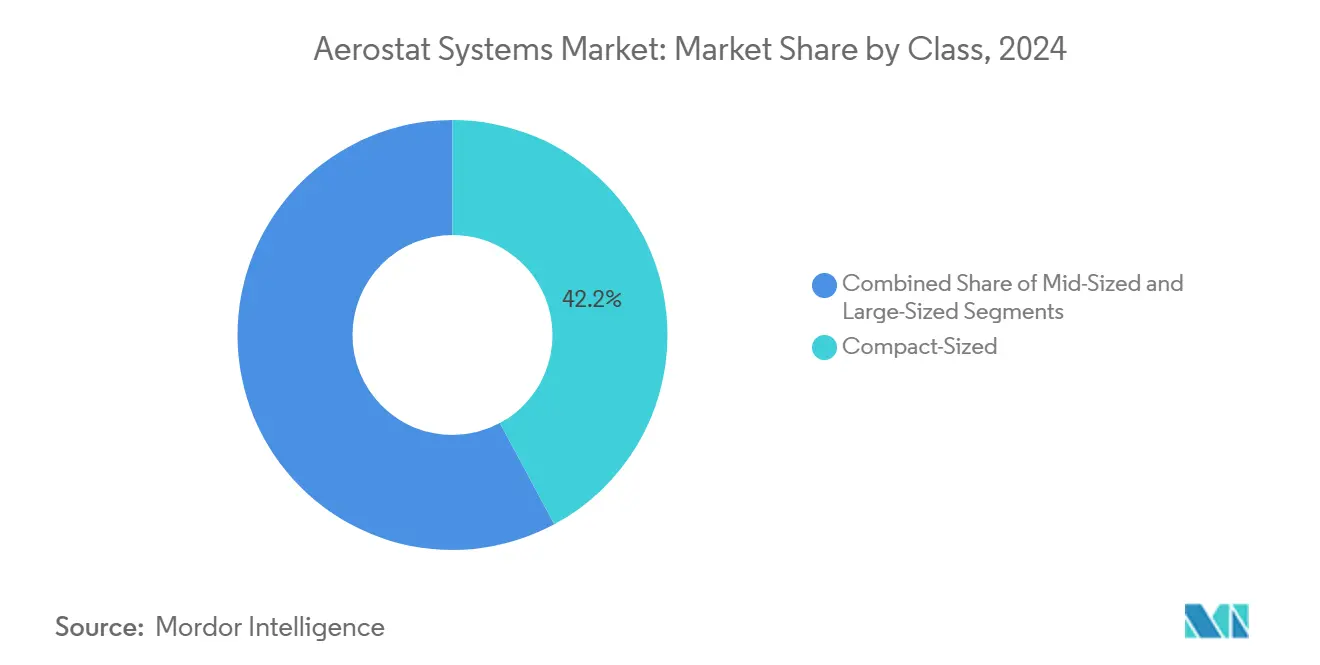

- По классу компактные аэростаты держали 42,51% доли рынка систем аэростатов в 2024 году; крупные платформы будут продвигаться со CAGR 15,43% между 2025 и 2030 годами.

- По конечному пользователю оборонный сектор имел 68,98% долю в 2024 году; гражданское и коммерческое освоение ускорится со CAGR 15,24% до 2030 года.

- По двигательной системе неприводный подъем составил 65,54% доли рынка систем аэростатов в 2024 году; приводные аэростаты будут продвигаться со CAGR 17,69% между 2025 и 2030 годами.

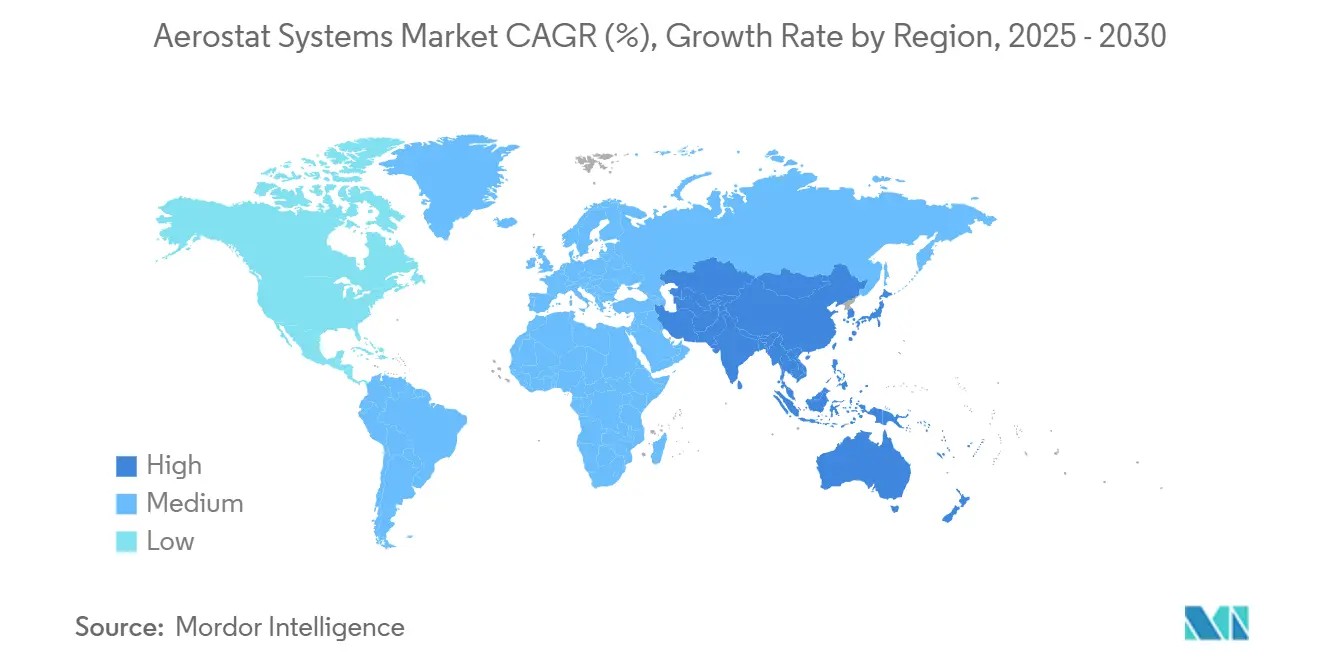

- По географии Северная Америка составляла 45,20% выручки 2024 года; Азиатско-Тихоокеанский регион готов к самому быстрому CAGR 14,25% до 2030 года.

Тенденции и аналитические данные глобального рынка систем аэростатов

Анализ влияния драйверов

| Драйвер | (~) % влияния на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Постоянный спрос на пограничные платформы разведки, наблюдения и рекогносцировки | +2.8% | Северная Америка и Европа, распространение на Ближний Восток и Африку | Среднесрочный (2-4 года) |

| Более низкие затраты жизненного цикла по сравнению со спутниками и БПЛА | +2.1% | Глобально | Долгосрочный (≥ 4 лет) |

| Растущие бюджеты оборонной модернизации в Азии и на Ближнем Востоке и в Африке | +1.9% | Ядро АТЭС, распространение на Ближний Восток и Африку | Среднесрочный (2-4 года) |

| Расширяющиеся случаи использования телекоммуникационных ретрансляторов для сельского 5G | +1.7% | Глобально, с ранними достижениями в отдаленных регионах | Краткосрочный (≤ 2 лет) |

| Разработка стратосферных псевдоспутниковых аэростатов | +1.4% | Северная Америка и ЕС | Долгосрочный (≥ 4 лет) |

| Управляемые ESG мандаты экологического мониторинга | +1.2% | Глобально, сконцентрированы в развитых рынках | Среднесрочный (2-4 года) |

| Источник: Mordor Intelligence | |||

Постоянный спрос на пограничные платформы разведки, наблюдения и рекогносцировки

Контракты на наблюдение за южной границей, присужденные QinetiQ в 2025 году, закрепили аэростаты как незаменимые для непрерывного широкомасштабного радарного и электронно-оптического/инфракрасного покрытия. Поднятые на высоты около 15 000 футов, привязные баллоны контролировали низковысотные вторжения и передавали ситуационные данные командным узлам в течение 30 дней без пилотируемого вылета. Израильская программа Sky Dew, построенная с оборудованием Israel Aerospace Industries и экспертизой оболочек TCOM, предоставила еще один эталон, обеспечивая раннее предупреждение против малых БПЛА и крылатых ракет.[2]Источник: TCOM LP, 'Обзор систем воздушного и поверхностного радиолокационного обнаружения и наблюдения (ASRR)', tcomlp.com Увеличивающаяся трансграничная торговля людьми и беспилотные воздушные угрозы, таким образом, поддерживали конвейеры закупок, поскольку агентства искали постоянные, но бюджетные слои зондирования.

Более низкие затраты жизненного цикла по сравнению со спутниками и БПЛА

Один аэростат-баллон, работающий месяц между циклами обслуживания, обеспечивал время задержки радара, которое не могли сопоставить ни спутник, ни многороторный БПЛА при сопоставимой общей стоимости владения. Операторы избегали расходов на топливо, экипаж и частые капитальные ремонты, поскольку привязной подъем требовал только дозаправки гелием и небольших наземных экипажей. Флот TARS компании QinetiQ документировал предсказуемые профили затрат, которые упрощали многолетнее бюджетирование. Быстрое развертывание с прицепов или скромных площадок минимизировало затраты на инфраструктуру, делая аэростаты привлекательными для временных мероприятий, аварийных миссий или исследовательского телекоммуникационного покрытия без строительства башен.

Растущие бюджеты оборонной модернизации в Азии и на Ближнем Востоке и в Африке

Министерства обороны Восточной, Южной и Западной Азии выделили больший процент средств модернизации на постоянные активы разведки, наблюдения и рекогносцировки, способные патрулировать обширные сухопутные и морские границы. Отечественные интеграторы сотрудничали со специалистами по платформам для поставки вариантов, специфичных для страны, подходящих для ветровых условий муссонов, жарко-высоких условий и морской влажности. Гибридные конфигурации, предлагающие более тяжелые радиолокационные нагрузки и зашифрованные C2-связи, появились как мультипликаторы силы внутри многослойных архитектур зондирования, дополняя патрульные самолеты, а не заменяя их. Поскольку доктрины объединенных сил охватили распределенные датчики, привязные аэростаты обеспечили немедленный, менее рискованный подход к панорамному, многодоменному осознанию.

Расширяющиеся случаи использования телекоммуникационных ретрансляторов для сельского 5G

Дроны с неподвижным крылом обеспечивают мимолетное покрытие; наземные башни сталкиваются с препятствиями права проезда и стоимости. Напротив, привязной баллон, поднимающий малую соту или фазированную антенную решетку, обеспечивал связи прямой видимости на расстоянии 60-80 км, идеальные для малонаселенной местности. Семейство платформ QinetiQ поставлялось с модульными телекоммуникационными отсеками, позволяющими операторам устанавливать радиостанции 5G или P25 шлюзы общественной безопасности по требованию. Агентства реагирования на стихийные бедствия также ценили подъем связности в течение часов после ураганов или землетрясений. Коммерческие сетевые операторы, следовательно, начали пилотные программы, которые могли масштабироваться, как только национальные регуляторы выдали одобрения спектра привязных баллонов.

Анализ влияния ограничений

| Ограничение | (~) % влияния на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Простои миссий, связанные с погодой | -1.8% | Глобально, особенно в регионах с сильными ветрами | Краткосрочный (≤ 2 лет) |

| Строгие правила гражданского воздушного пространства | -1.4% | Глобально, сконцентрированы в развитых авиационных рынках | Среднесрочный (2-4 года) |

| Волатильность поставок гелия и скачки цен | -1.1% | Глобально | Долгосрочный (≥ 4 лет) |

| Уязвимости кибербезопасности в каналах передачи данных | -0.9% | Глобально, усиленные в спорных средах | Краткосрочный (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Простои миссий, связанные с погодой

Устойчивые ветры выше пределов платформы заставляли периодические сматывания, которые прерывали покрытие и повышали нагрузку наземного экипажа. Исследования ветров ближнего космоса показали сезонные пики скорости, которые сокращали эффективное время станции в определенных широтах, заставляя операторов принимать более прочные тросы, динамические лебедки или приводные плавники для ограниченного векторизации. Обледенение и сильный дождь добавляли дальнейший риск, увеличивая вес оболочки и ухудшая четкость датчика. Операторы, таким образом, инвестировали в метеорологическое прогнозирование и автоматизированные швартовые системы для сокращения циклов реагирования и защиты дорогих полезных нагрузок.

Строгие правила гражданского воздушного пространства

Привязные баллоны пересекают контролируемое воздушное пространство и, таким образом, требуют подачи документов, NOTAM и ограничений высоты. Часть 101 FAA и разрешения в каждом конкретном случае регулируют освещение препятствий, радиолокационные отражатели и вертикальные ограничения в США.[3]Источник: Федеральное управление гражданской авиации, 'Часть 101: Подраздел D-Швартовные баллоны, воздушные змеи, любительские ракеты и беспилотные свободные баллоны', faa.gov Эквивалентные европейские рамки под регулятивным пакетом UAS EASA требуют маяков заметности и планов интеграции с системами ATM. Шаги соответствия удлиняют время развертывания и могут ограничивать высотные оболочки в плотно проходимых коридорах, особенно вблизи коммерческих аэропортов. Гражданские операторы, планирующие телекоммуникационные роли или роли безопасности мероприятий, должны поддерживать команды связи и документировать смягчение рисков до утверждения запуска.

Сегментный анализ

По типу продукции: системы баллонов поддерживают лидерство

Аэростаты-баллоны генерировали 56,25% выручки 2024 года, поскольку операторы отдавали предпочтение их зрелому дизайну, простому наземному оборудованию и стабильным подъемным характеристикам. Размер рынка систем аэростатов для баллонных платформ прогнозируется к устойчивому росту, в то время как гибридные архитектуры превосходят в процентном росте. Агентства управляли баллонами TARS компании QinetiQ на высоте 15 000 футов с комплектами электронно-оптических/инфракрасных и L-диапазонных радаров, достигая месячных вылетов при несении только расходов на гелий и стипендии экипажа.

Гибридные модели, сочетающие баллонные оболочки с аэродинамическими плавниками или полужесткими рамами, покажут CAGR 18,01% до 2030 года, вмещая более тяжелые AESA-радары и многодиапазонные телекоммуникационные полезные нагрузки без ущерба выносливости троса. Морские гибриды TCOM показали, как съемные морские швартовы позволили военно-морским силам перемещать датчики за ночь без инфраструктуры пирса. Траектория предполагает, что гибридные системы захватят дополнительные наборы миссий-особенно корабельный надзор и мобильные пограничные караваны-в то время как баллоны останутся по умолчанию для стационарного, малообслуживаемого наблюдения.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По применению: военная разведка, наблюдение и рекогносцировка остаются основными

Пользователи вооруженных сил обеспечили 48,52% доли рынка систем аэростатов в 2024 году благодаря расходам программы записей на дальнобойные воздушные радиолокационные заграждения. Агентства пограничной охраны использовали те же планеры для радаров отслеживания людей и приемников противодействия БПЛА, производя экономию масштаба, которая расширила пулы поддержания. Чувствительные миссии ценили постоянные датчики прямой видимости, которые не могли быть заглушены с маршрута как малые дроны или принудительная абляция как спутники.

Обязанности телекоммуникационных ретрансляторов будут самой быстрой нишей CAGR 16,24% до 2030 года. Департаменты общественной безопасности уже рассматривали привязные баллоны как всплывающие башни LTE, когда ураганы отключают наземные сети. Коммерческие перевозчики начали доказательные концептуальные развертывания в отдаленных долинах, где одна высокоусиливающая антенна под баллоном заменила десятки микроячеек. Поскольку регуляторы очищают спектр и упрощают операционные правила, телекоммуникационные полезные нагрузки могут стать основной линией доходов для интеграторов, ранее привязанных к оборонным контрактам.

По классу: компактные конструкции доминируют в тактическом использовании

Компактные аэростаты заявили 42,51% глобальных счетов 2024 года для рынка систем аэростатов. Наземные команды могли перевозить эти баллоны диаметром 8-11 м к передовым базам на прицепе и поднимать их в течение 90 минут, делая их популярными для экспедиционных бригад и катеров прибрежного патрулирования. Меньшие объемы гелия и упрощенное швартовое снижали затраты жизненного цикла при поддержке дневной электронно-оптической съемки и каналов данных Ku-диапазона.

Спрос на крупные аэростаты ускорится на CAGR 15,43%, поскольку интегрированные архитектуры разведки, наблюдения и рекогносцировки все больше требуют многосенсорных комплексов: широкомасштабные GMTI-радары, антенные фермы SIGINT и высокопроизводительные микроволновые ретрансляторы. Программы такие как Sky Dew подтвердили подход более тяжелого подъема, где одна беспилотная оболочка размещает фазированные радиолокационные решетки, способные вызывать перехватчики на сотни километров. Операторы, балансирующие стоимость, подъем и темп развертывания, продолжают позиционировать варианты среднего размера как универсальные компромиссы, которые могут менять комплекты полезной нагрузки с минимальной переподготовкой наземного экипажа.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По отрасли конечного пользователя: оборона сохраняет наивысшее принятие

Оборонное сообщество представляло 68,98% расходов 2024 года. Долгосрочные сервисные контракты объединяли полетные операции, обслуживание и поддержку анализа миссий, давая предсказуемые денежные потоки для главных подрядчиков. Международные сделки-такие как закупка Польшей баллонов воздушного и поверхностного радиолокационного обнаружения и наблюдения-иллюстрировали интерес НАТО к стационарным сенсорным сеткам, которые беспрепятственно взаимодействуют с наземными радарами противоввоздушной обороны.

Коммерческие операторы должны увидеть CAGR 15,24% с малой базы, поскольку энергетические утилиты, портовые власти и планировщики умных городов тестируют высотный мониторинг. Экологические агентства развертывают сенсорные модули для отслеживания атмосферных загрязнителей или утечек метана на промышленных предприятиях, используя постоянную высоту для улучшения точности вертикальной выборки. Страховые андеррайтеры и логистические фирмы также оценивают аэростаты для отслеживания активов в реальном времени над малообслуживаемыми регионами.

По двигательной системе: неприводные платформы преобладают

Неприводный подъем держал 65,54% выручки в 2024 году, обеспечивая самую низкую стоимость за час полета на рынке систем аэростатов. Лебедка, трос и гелиевая оболочка образуют простую механическую петлю с немногими точками отказа, позволяя непрерывные многонедельные миссии, которые затмевают время зависания приводных дирижаблей. Упрощенные наземные проверки далее снижают требования к рабочей силе и облегчают учебные конвейеры.

Приводные аэростаты, хотя они имеют малую долю объема сегодня, будут подниматься на CAGR 17,69%. Носовые электрические двигатели или хвостовые роторы дают полномочия удержания станции во время порывистых периодов, сокращая незапланированные сматывания и, таким образом, улучшая рабочий цикл. Военно-морские испытания на борту прибрежных боевых кораблей доказали, что малые двигательные пакеты поддерживают угол на цель даже когда кажущийся ветер сдвигается с курсом судна. Продолжающиеся достижения в легких батареях и гибридных генераторных установках сделают приводные тросы жизнеспособными для мест, где розы ветров ранее исключали баллоны.

Географический анализ

Северная Америка составляла 45,20% глобальной выручки в 2024 году, поскольку интегрированные концепции пограничной безопасности продвигали многосенсорные коридоры аэростатов от Мексиканского залива до Тихого океана. Обновление QinetiQ на 170 млн долларов США для покрытия TARS подчеркнуло долгосрочную позицию поддержания правительства США. Канада приняла дополнительные привязные баллоны для осознания арктического домена, в то время как Мексика взвешивала коридоры наблюдения над отдаленными пустынными маршрутами, расширяя цепочки стоимости для наземных станций, тросов и логистики гелия.

Азиатско-Тихоокеанский регион покажет крутейший CAGR 14,25% до 2030 года. Морские горячие точки и раскинувшиеся исключительные экономические зоны требуют долговременных радиолокационных пикетов, которые не перерастягивают скудные инвентари патрульных самолетов. Местные интеграторы в Японии, Индии и Индонезии сотрудничали со специалистами по оболочкам для локализации производства, смягчения импортных пошлин и удовлетворения суверенных директив данных. Гибридные баллоны, которые выдерживают циклы муссонных ветров и насыщенный солью воздух, нашли тракцию с береговой охраной и операторами морской энергетики, намеревающимися увеличить осознание морского домена.

Европа оставалась влиятельным покупателем благодаря давлению управления границами и мандатам готовности НАТО. Покупка Польшей воздушного и поверхностного радиолокационного обнаружения и наблюдения иллюстрировала приоритеты восточного фланга для обороны от крылатых ракет низкой высоты. Западноевропейские государства использовали аэростаты вокруг крупных аэропортов для размещения сенсоров мультилатерации, которые улучшают обнаружение вторжений дронов, освобождая пилотируемые вертолеты для других обязанностей. Финансирующие консорциумы под Европейским оборонным фондом выделили исследования осуществимости на высотные псевдоспутниковые проделки-проекты, вероятно, интегрирующие инновации тросов для ограничения профилей запуска-риска.

Конкурентная среда

Рынок систем аэростатов демонстрировал умеренную концентрацию. Два действующих лидера-QinetiQ и TCOM-переносили установленные базы, превышающие 20 постоянных объектов по всему миру, давая им экономию в закупке гелия, учебных программах и пулировании запасных частей. Восемь мест TARS вдоль южной границы США доставляли повторяющиеся сборы O&M под хартией логистики, основанной на производительности.

Конкурентная дифференциация сосредотачивалась на модульности полезной нагрузки, автоматизированных системах безопасности сматывания и глобальных следах поддержки. Гондола открытой архитектуры QinetiQ позволяет агентствам менять электронно-оптические/инфракрасные шары, радары поиска поверхности или телекоммуникационные повторители без повторного баланса оболочки, сокращая окна реконфигурации до менее чем четырех часов. TCOM ответила клапанами быстрого спуска и алгоритмами умных лебедок, которые могли пристыковать оболочку диаметром 30 м в течение 12 минут, когда порывы превышали спецификацию, повышая доступность флота для военно-морских сил, работающих в муссонных поясах.

Возникающие претенденты преследовали более легкие композитные оболочки, совместимые с водородом газовые ячейки и помощь ИИ в слиянии датчиков, которая автоматически отмечает аномалии. Стратегические слияния отражали более широкие тенденции консолидации оборонного сектора, такие как приобретение Rheinmetall в 2024 году Loc Performance для обеспечения возможностей швартового оборудования транспортного базирования. Поставщики систем переработки гелия и передовых волоконных тросов заключили союзы с лидерами для хеджирования против волатильности товаров и расширения портфолио интегрированных решений.

Лидеры индустрии систем аэростатов

TCOM, LP,

Israel Aerospace Industries Ltd.

Aerostar LLC

Lockheed Martin Corporation

RT LTA Systems Ltd.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние разработки индустрии

- Май 2025: Aerobavovna, украинская компания, представила привязной аэростат для развертывания передовых систем электронной войны и разведки. С 2023 года она поставляет Украинским силам обороны модель, способную поднимать 6 килограммов.

- Май 2025: QinetiQ US обеспечила позицию на MATOC армии США на 4 млрд долларов США под программой PD Aerostats, поддерживая системную интеграцию, закупку оборудования, логистику, операции и управление программами для платформ PSS-T, повышенного зондирования и программ PSDS2.

- Май 2024: Министерство национальной обороны Польши подписало сделку на 1 млрд долларов США с США на приобретение четырех систем радиолокационного раннего предупреждения на базе аэростатов, делая Польшу второй страной в мире, использующей такую систему, финансируемую через займ США.

Область глобального отчета о рынке систем аэростатов

Аэростаты-это воздушные судна легче воздуха, которые получают подъем, используя плавучий газ. Аэростаты могут быть свободно летящими или привязными.

Рынок систем аэростатов сегментирован по применению и географии. По применению рынок сегментирован на военный и правоохранительный, и коммерческий и исследовательский. Отчет также покрывает размеры рынка и прогнозы для рынка систем аэростатов в крупных странах различных регионов.

Для каждого сегмента размер рынка предоставлен в стоимостном выражении (доллары США).

| Баллон |

| Дирижабли |

| Гибридный |

| Военная разведка, наблюдение и рекогносцировка |

| Пограничное и прибрежное наблюдение |

| Телекоммуникационный и широкополосный ретранслятор |

| Экологический мониторинг и мониторинг погоды |

| Управление стихийными бедствиями и общественная безопасность |

| Научные исследования и академические |

| Компактного размера |

| Среднего размера |

| Крупного размера |

| Коммерческая |

| Военная |

| С приводом |

| Без привода |

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Южная Америка | Бразилия | |

| Остальная Южная Америка | ||

| Европа | Соединенное Королевство | |

| Германия | ||

| Франция | ||

| Россия | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Южная Корея | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | Ближний Восток | Израиль |

| Объединенные Арабские Эмираты | ||

| Остальной Ближний Восток | ||

| Африка | Южная Африка | |

| Остальная Африка | ||

| По типу продукции | Баллон | ||

| Дирижабли | |||

| Гибридный | |||

| По применению | Военная разведка, наблюдение и рекогносцировка | ||

| Пограничное и прибрежное наблюдение | |||

| Телекоммуникационный и широкополосный ретранслятор | |||

| Экологический мониторинг и мониторинг погоды | |||

| Управление стихийными бедствиями и общественная безопасность | |||

| Научные исследования и академические | |||

| По классу | Компактного размера | ||

| Среднего размера | |||

| Крупного размера | |||

| По отрасли конечного пользователя | Коммерческая | ||

| Военная | |||

| По двигательной системе | С приводом | ||

| Без привода | |||

| По географии | Северная Америка | Соединенные Штаты | |

| Канада | |||

| Мексика | |||

| Южная Америка | Бразилия | ||

| Остальная Южная Америка | |||

| Европа | Соединенное Королевство | ||

| Германия | |||

| Франция | |||

| Россия | |||

| Остальная Европа | |||

| Азиатско-Тихоокеанский регион | Китай | ||

| Индия | |||

| Япония | |||

| Южная Корея | |||

| Остальной Азиатско-Тихоокеанский регион | |||

| Ближний Восток и Африка | Ближний Восток | Израиль | |

| Объединенные Арабские Эмираты | |||

| Остальной Ближний Восток | |||

| Африка | Южная Африка | ||

| Остальная Африка | |||

Ключевые вопросы, отвеченные в отчете

Какова текущая стоимость рынка систем аэростатов?

Размер рынка систем аэростатов составил 15,86 млрд долларов США в 2025 году и на пути к достижению 29,5 млрд долларов США к 2030 году, демонстрируя CAGR 13,21%.

Какой сегмент применения растет быстрее всего?

Операции телекоммуникационных ретрансляторов прогнозируются к регистрации наивысшего CAGR 16,24%, поскольку операторы развертывают привязные баллоны для сельского транспорта 5G и аварийных коммуникаций.

Почему оборонные агентства предпочитают аэростаты БПЛА для пограничного наблюдения?

Привязные аэростаты предлагают 30-дневную выносливость без затрат на топливо, обеспечивая постоянное широкомасштабное покрытие с более низкими расходами жизненного цикла, чем многороторные или самолеты с неподвижным крылом.

Каковы основные ограничения роста рынка?

Простои, вызванные погодой, и строгие правила гражданского воздушного пространства требуют дополнительных инвестиций в прогнозирование, автоматизацию и соответствие регулятивным требованиям, сдерживая темпы принятия.

Какой регион внесет наибольший вклад в новую выручку к 2030 году?

Ожидается, что Азиатско-Тихоокеанский регион обеспечит наивысший дополнительный рост, поддерживаемый потребностями территориального наблюдения и растущими бюджетами оборонной модернизации.

Насколько концентрированная конкурентная среда?

С пятью ведущими поставщиками, контролирующими лишь около 45-55% продаж, рынок показывает умеренную концентрацию, оставляя возможности для нишевых специалистов и региональных интеграторов.

Последнее обновление страницы: