Размер и доля глобального рынка пластырей

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 3.62 Миллиардов долларов США |

| Размер Рынка (2030) | 4.56 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 4.78% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ глобального рынка пластырей от Mordor Intelligence

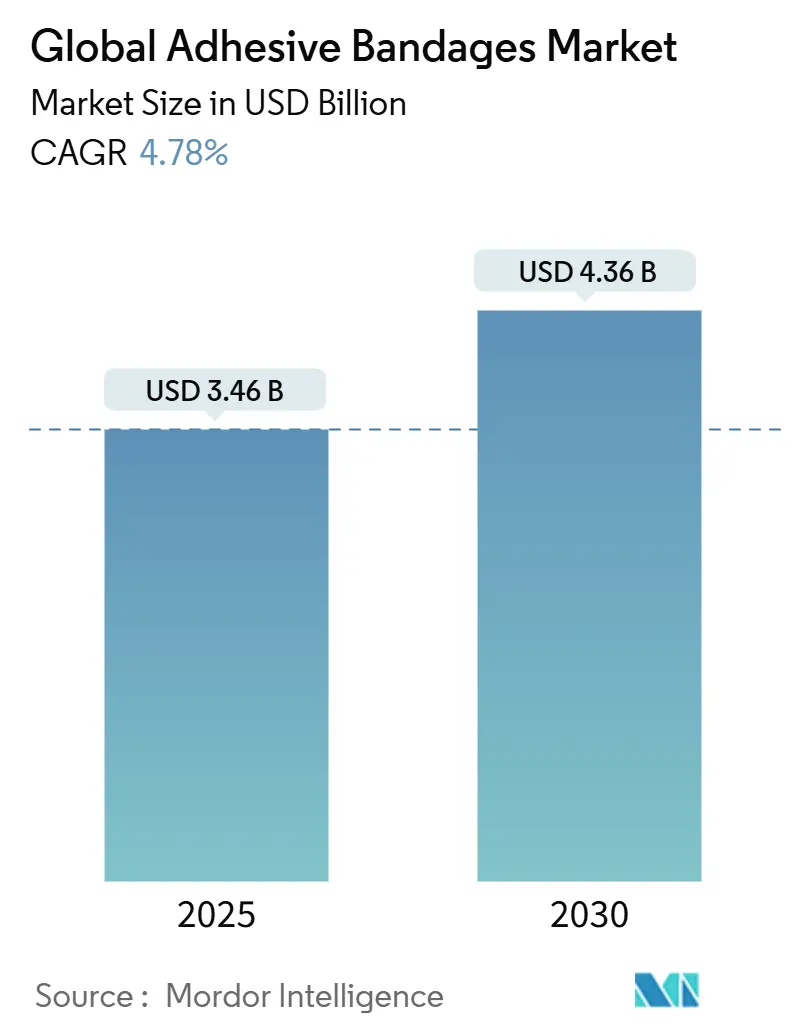

Размер рынка пластырей достиг USD 3,46 миллиарда в 2025 году и прогнозируется на уровне USD 4,36 миллиарда к 2030 году, растущий с CAGR 4,78%. Спрос остается стабильным, поскольку системы здравоохранения сталкиваются с растущими расходами на лечение хронических ран, которые истощают Medicare на USD 28,1-31,7 миллиарда ежегодно. Медицинские форматы сохраняют текущее лидерство по объему, в то время как конвергенция цифрового здравоохранения стимулирует принятие повязок с датчиками, которые регистрируют температуру, pH и влажность. Параллельные достижения в области дышащих, водонепроницаемых и биоразлагаемых материалов поддерживают конкурентоспособность немедицинских линий, отражая политические меры, которые предписывают более экологичную упаковку и сниженные летучие органические соединения. Платформы электронной коммерции перестраивают модели выхода на рынок, стимулируя быстрое принятие микроупаковок, ориентированных на домашний уход, а Северная Америка сохраняет свое лидерство благодаря надежному возмещению и нормативной ясности, которая ускоряет одобрения умных пластырей. Конкурентное давление усиливается, поскольку инноваторы умных пластырей утверждают, что могут сократить расходы на больничную терапию на 41% и уменьшить время применения на 61% по сравнению со стандартными повязками.

Ключевые выводы отчета

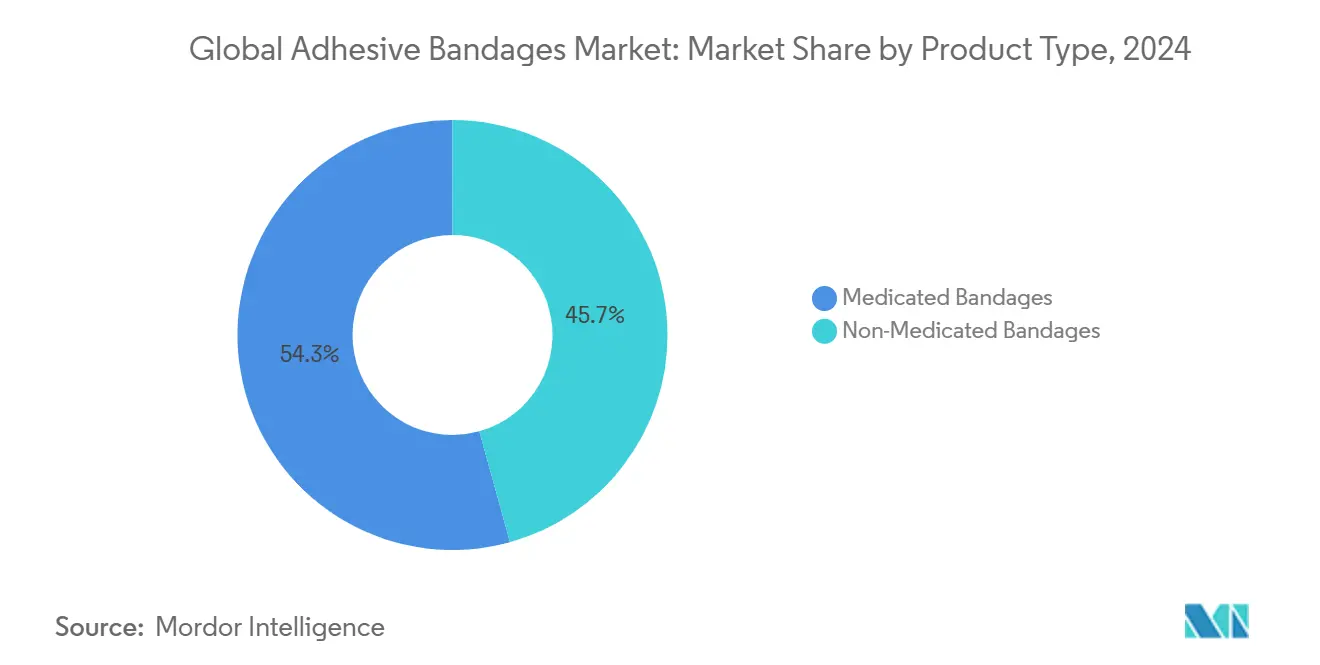

- По типу продукта медицинские пластыри занимали 54,35% доли рынка пластырей в 2024 году, тогда как немедицинские варианты показывают самый быстрый CAGR 5,63% до 2030 года.

- По применению лечение ран захватило 47,15% выручки в 2024 году, в то время как первая помощь и домашний уход опережают сферу с CAGR 5,81% до 2030 года.

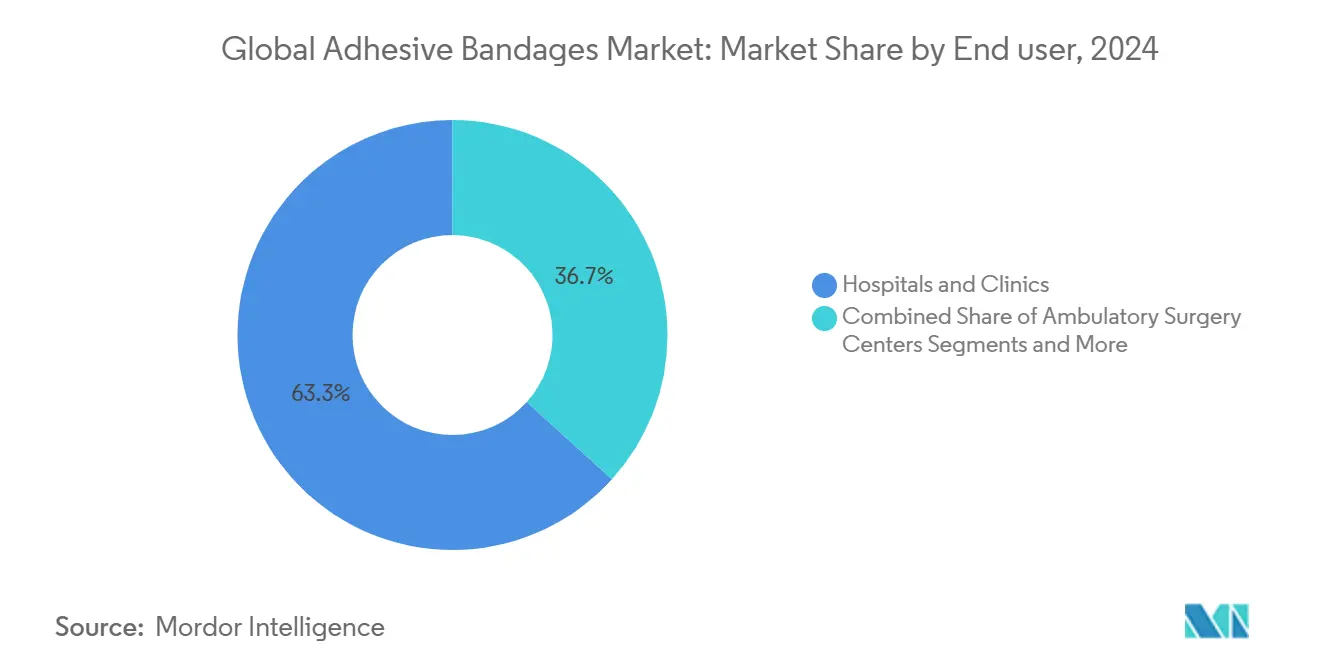

- По конечному пользователю больницы и клиники составили 63,38% доли размера рынка пластырей в 2024 году, однако домашнее здравоохранение готово расширяться с CAGR 7,16% между 2025-2030 годами.

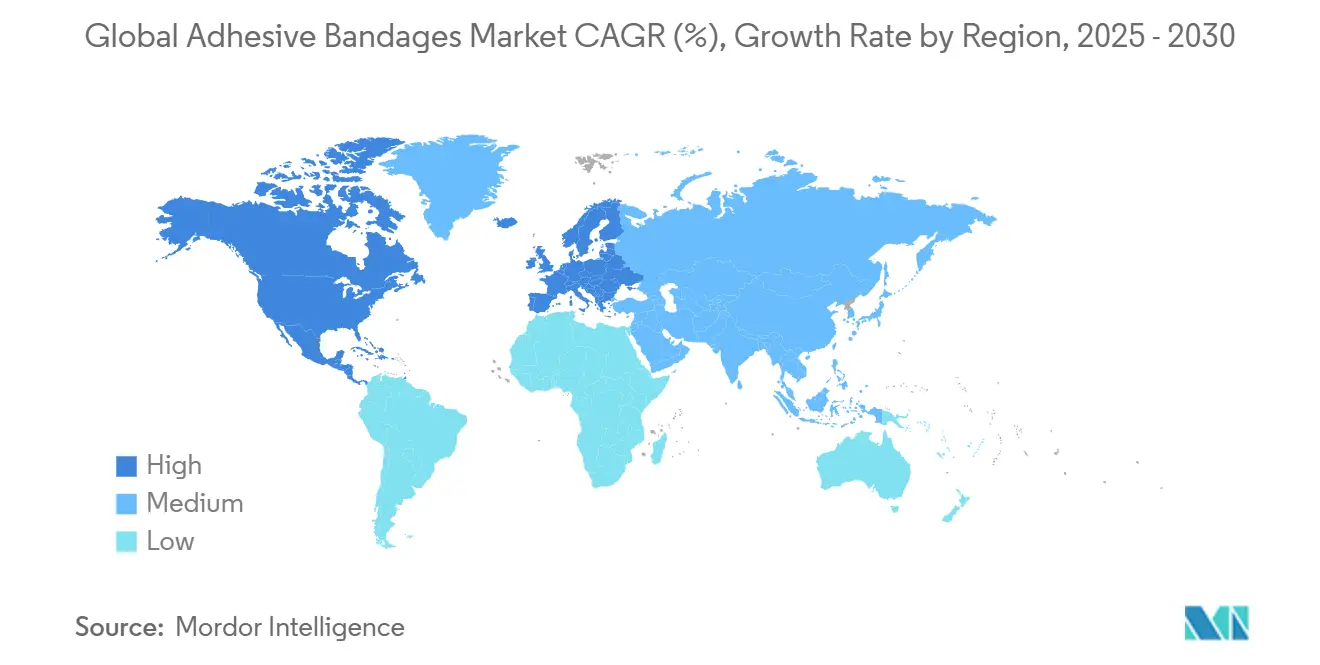

- По региону Северная Америка лидировала с 42,81% доли выручки в 2024 году; Азиатско-Тихоокеанский регион регистрирует самый быстрый CAGR 7,42% до 2030 года.

Тренды и аналитика глобального рынка пластырей

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Растущие хирургические процедуры и травмы | +1.2% | Глобально, с лидерством Северной Америки и Европы | Среднесрочный (2-4 года) |

| Рост заболеваемости хроническими ранами и диабетическими язвами | +1.8% | Глобально, сконцентрировано в стареющих популяциях | Долгосрочный (≥ 4 лет) |

| Увеличение спортивных травм и спроса активного образа жизни | +0.7% | Северная Америка, Европа, городские центры Азиатско-Тихоокеанского региона | Краткосрочный (≤ 2 лет) |

| Технологические достижения в дышащих и водонепроницаемых материалах | +0.9% | Глобально, во главе с развитыми рынками | Среднесрочный (2-4 года) |

| Всплеск домашней первой помощи и микроупаковок электронной коммерции | +1.1% | Глобально, ускоренный в Азиатско-Тихоокеанском регионе | Краткосрочный (≤ 2 лет) |

| Появление умных пластырей с датчиками | +0.6% | Северная Америка, Европа раннее принятие | Долгосрочный (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Растущие хирургические процедуры и травмы

Расширение объемов хирургических операций стимулирует рынок пластырей, поскольку амбулаторные и поликлинические центры полагаются на повязки длительного ношения, которые сохраняют стерильные барьеры и обеспечивают раннюю выписку. Наблюдение Национальной ассоциации студенческого спорта показывает, что травмы нижних конечностей составляют более 50% студенческих травм, подчеркивая устойчивый спрос на точные спортивные полоски [1]Национальный центр биотехнологической информации, "Эпидемиология спортивных травм в колледжах," ncbi.nlm.nih.gov. Минимально инвазивные методы предпочитают тонкие, высококонформные пленки, которые управляют экссудатом без вторичной фиксации. Включение наночастиц серебра в слои субстрата поддерживает цели профилактики инфекций хирургических участков, все более критичный показатель качества для плательщиков.

Рост заболеваемости хроническими ранами и диабетическими язвами

В Соединенных Штатах 6,7 миллиона человек сталкиваются с хроническими ранами каждый год, с прямыми расходами на лечение превышающими USD 50 миллиардов. Только диабетические язвы стопы вызывают USD 6,2-6,9 миллиарда ежегодных расходов Medicare. Умные повязки, такие как платформа iCares от Caltech, анализируют биомаркеры оксида азота и пероксида водорода в реальном времени и прогнозируют траектории заживления через алгоритмы машинного обучения. Гидроколлоидные матрицы сохраняют доминирование в хронических условиях несмотря на сжатие поставок сырья, в то время как гидрогелевые конструкты с самовосстанавливающимися глиняными нанопластинками обещают до 90% структурного восстановления в течение 4 часов.

Увеличение спортивных травм и спроса активного образа жизни

Глобальное участие в организованной атлетике стимулирует специальные бинты, которые гнутся под нагрузкой, выводят влагу и прилипают через пот. Пластыри-контактные линзы для ссадин роговицы позволяют прямое возвращение к игре без потери восприятия глубины. Торговые полки теперь предлагают когезивные ткани и эластичные тканевые полоски, выровненные по динамическому движению, расширяя потребительскую базу за пределы профессиональных команд.

Всплеск домашней первой помощи и микроупаковок электронной коммерции

Рост телемедицины и прямая логистика потребителей поднимают домашний уход. Цифровые витрины составили USD 309,62 миллиарда покупок медицинских принадлежностей в 2022 году и могут достичь USD 732,3 миллиарда к 2027 году. Коды обучения опекунов Medicare 2025 (G0541-G0543) возмещают структурированное обучение уходу за ранами, стимулируя более широкое использование наборов для самообслуживающих повязок.

Появление умных пластырей с датчиками

Беспроводные повязки с датчиками pH, температуры и импеданса обеспечивают непрерывный поток данных к клиницистам, сокращая ненужные визиты в клинику. Прототип Caltech продемонстрировал прогнозы заживления экспертного уровня при доставке электростимуляции по требованию. Спиральные конструкции электродов из нержавеющей стали ускоряют скорости закрытия и поддерживают инструменты решений машинного обучения, которые уточняют интервалы лечения. Регулятивное одобрение, экономика массового производства и ценовой паритет по сравнению с устаревшими повязками остаются критическими препятствиями для принятия.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Раздражение кожи и риск аллергических реакций | -0.8% | Выше в развитых рынках | Краткосрочный (≤ 2 лет) |

| Конкуренция от передовых устройств закрытия ран | -1.1% | Северная Америка и Европа | Среднесрочный (2-4 года) |

| Правила устойчивости, стимулирующие расходы на биоматериалы | -0.6% | Европа и Северная Америка | Долгосрочный (≥ 4 лет) |

| Волатильность поставок сырья | -0.9% | Глобально | Среднесрочный (2-4 года) |

| Источник: Mordor Intelligence | |||

Раздражение кожи и аллергические реакции на латекс/ПУ

Проблемы дерматита сужают принятие продукта среди все более информированных потребителей. Коллективный иск, поданный в 2024 году, утверждает, что определенные линии Band-Aid содержат пер- и полифторалкильные вещества, поднимая вопросы справедливости здравоохранения для продуктов, продаваемых цветным людям. Аллергии на латекс затрагивают до 6% общего населения, толкая производителей к гипоаллергенным смесям силикона и полиуретана, но возникают компромиссы вокруг воздухопроницаемости и стоимости.

Конкуренция от передовых решений закрытия ран

Цианоакрилатные тканевые клеи демонстрируют сопоставимую прочность на растяжение с швами и устраняют послеоперационные смены повязок, размывая долю в хирургических каналах. FDA США выпустило руководство, которое уточняет пути одобрения для тканевых клеев, комбинированных с дополнительными устройствами, ускоряя выход на рынок альтернатив, которые обходят традиционные повязки [2]Управление по контролю за продуктами и лекарствами США, "Руководство по тканевым клеям для промышленности," fda.gov. Одноразовый комплект V.A.C. Peel and Place от Solventum продемонстрировал 61% сокращение времени применения и 41% экономии затрат, иллюстрируя экономический аргумент, который бросает вызов устаревшим клейким полоскам.

Сегментный анализ

По типу продукта: Медицинские решения расширяют клиническое преимущество

Медицинские варианты контролировали 54,35% размера рынка пластырей в 2024 году благодаря встроенным противомикробным препаратам, которые отвечают мандатам больничных инфекций. Матрицы наночастиц серебра и PHMB регистрируют 98,5% уничтожение бактерий против Staphylococcus aureus, укрепляя клиническое доверие. Силиконовые покрытия с низкой травматичностью защищают гериатрическую и педиатрическую кожу, в то время как когезивные ткани подходят для высокодвижимых спортивных травм. Поскольку тренды возмещения вознаграждают доказательные точки профилактики инфекций, производители эскалируют генерацию доказательств для защиты ценообразования.

Немедицинские полоски, хотя меньше по выручке сегодня, расширяются с CAGR 5,63% поскольку устойчивые PLA и растворители-свободные клеи согласуются с регулятивными углеродными целями. Эластичные ткани и водонепроницаемые PE пленки удовлетворяют потребительское предпочтение дышащих и водобезопасных повязок. Ритейлеры продвигают ценностные упаковки через онлайн витрины, расширяя доступ через развивающиеся экономики, где дискреционные покупки здравоохранения набирают обороты. Такой импульс держит рынок пластырей твердо диверсифицированным через ценовые уровни.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По применению: Лечение ран сохраняет лидерство на фоне расширения домашнего ухода

Клиническое лечение ран остается основным использованием, командуя 47,15% доли рынка пластырей в 2024 году, поскольку хронические язвы, пролежни и послеоперационные разрезы требуют специальных повязок. Больницы интегрируют умные пластыри, которые передают данные влажности и температуры, сокращая труд ручного осмотра. Ортопедические поддерживающие ленты вырезают стабильную нишу, тогда как анальгезирующие пластыри намекают на возможности пересечения с терапевтикой управления болью.

Наоборот, наборы первой помощи и домашнего ухода регистрируют самый быстрый CAGR 5,81%. Самодостаточность эпохи пандемии стимулировала спрос на домашние повязки, способные справляться с незначительными порезами и царапинами. Спортивные обертки эксплуатируют глобальный фитнес-бум, а ветеринарные использования постепенно растут наряду с растущим владением домашними животными. Порталы прямых продаж потребителям упрощают пополнение запасов, а кураторские упаковки для родителей, туристов и велосипедистов усиливают глубину сегментации.

По конечному пользователю: Институциональное доминирование встречает импульс децентрализованного ухода

Больницы и клиники держали 63,38% размера рынка пластырей в 2024 году благодаря массовым закупкам и основанным на доказательствах формулярам. Амбулаторные хирургические центры расширяют институциональный спрос, перемещая процедуры из стационарных условий, усиливая объемы заказов для высокопроизводительных повязок. Действующие поставщики используют команды технического обслуживания, которые направляют выбор продукта и выравнивание протокола.

Домашнее здравоохранение мчится вперед с CAGR 7,16% до 2030 года, поскольку мониторинг телемедицины нормализует удаленные смены повязок. Возмещение обучения опекунов Medicare устраняет основной барьер для домашнего лечения ран, делая продвинутые полоски практичными за пределами клинических стен. Каналы электронной коммерции облегчают пополнение одним кликом, а модели подписки вводят надежные трубопроводы доходов для производителей, способных культивировать прямые потребительские отношения.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

Географический анализ

Северная Америка генерировала 42,81% глобальной выручки в 2024 году, закрепляя лидерство через высокие расходы на душу населения, строгое возмещение и раннее принятие умных сенсорных технологий. Хронические раны стоят системе здравоохранения США более USD 50 миллиардов ежегодно, стимулируя непрерывный спрос на премиум повязки. Канада финансирует общенациональные пилоты цифрового здравоохранения, которые интегрируют беспроводные пластыри в управление хроническими заболеваниями, в то время как Мексика расширяет производственные коридоры, которые сокращают региональные цепи поставок.

Азиатско-Тихоокеанский регион производит самый быстрый CAGR 7,42% до 2030 года. Китай сочетает крупномасштабную экспортную мощность с растущим внутренним потреблением по мере роста распространенности диабета. Супервозрастная демография Японии стимулирует принятие атравматических гидрогелей, подходящих для хрупкой кожи, а строительство больниц в Индии под Ayushman Bharat толкает сельское проникновение. Региональные закупки все больше благоприятствуют продуктам с маркировкой CE или одобренным FDA США, стимулируя транснациональные компании инвестировать в локализованную сборку.

Европа показывает стабильное расширение под Регламентом медицинских устройств (EU 2017/745), который ужесточает обязательства по клиническим доказательствам и отслеживаемости [3]EUR-Lex, "Регламент медицинских устройств 2017/745," eur-lex.europa.eu. Стимулы устойчивости поощряют биоразлагаемые субстраты; Beiersdorf зарегистрировал 6,5% органический рост в 2024 году, запустив пластыри без пластика под своей линией Leukoplast. Германия, Великобритания и Франция закрепляют спрос, в то время как восточноевропейские рынки улучшают доступ через структурные фонды ЕС.

Конкурентная среда

Рынок пластырей умеренно фрагментирован. Solventum, Johnson & Johnson и Beiersdorf держат укоренившиеся канальные отношения и полные портфели, покрывающие товарные и премиум повязки. Solventum показал высокие продажи здравоохранения в 2024 году, заполняя операционные воронки комплектованными наборами ухода за ранами.

Smith+Nephew и ConvaTec фокусируются на продвинутых пенах и гидроколлоидах, захватывая премиум больничные процедуры, которые оправдывают более высокие маржи. Патентные заявки раскрывают, что приоритеты сектора смещаются к многофункциональным пластырям, включающим серебро, гемостатические агенты и схемы давления-зондирования.

Технологические стартапы орбитируют вокруг академических хабов, таких как Caltech и Университет Южной Калифорнии, переводя лабораторные прототипы в пилотномасштабное производство. Хотя все еще субмасштабные, эти разрушители влияют на дорожные карты функций для действующих компаний, которые партнерствуют или лицензируют интеллектуальную собственность для закрытия пробелов возможностей. Стратегии вертикальной интеграции укрепляют гарантии поставок, поскольку волатильность сырья остается первостепенной; внутренняя клейкая линия Solventum и внутренняя обработка хлопка Beiersdorf иллюстрируют движения для блокировки качества входов и переговоров стабильности затрат.

Лидеры глобальной индустрии пластырей

-

B. Braun Melsungen AG

-

Cardinal Health, Inc

-

Johnson and Johnson

-

Smith & Nephew Pty Ltd

-

3M

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние разработки индустрии

- Апрель 2025: Caltech начал человеческие испытания своего умного пластыря iCares, микрофлюидной платформы "лаборатория на коже", которая анализирует биомаркеры ран и применяет адаптированную электротерапию.

- Сентябрь 2024: SUGAMA выпустил эластичный клейкий пластырь, разработанный для медицинского и спортивного использования, с улучшенным удержанием растяжения и дышащей подложкой.

- Август 2024: FibroBiologics подал патент США на пластыри на основе фибробластов, направленных на ускорение регенерации тканей.

Область глобального отчета по рынку пластырей

Согласно области отчета, в клиническом уходе лечению ран придается очень высокая важность, где пластыри важны для контроля роста инфекций и заболеваний. Пластыри - это прилипающие медицинские повязки или пластыри, которые используются для защиты ран от дальнейших травм или инфекций. Пластыри изготавливаются из тканых хлопковых или вискозных тканей с подходящим клеевым материалом. Рынок пластырей сегментирован по типу продукта (медицинские пластыри и немедицинские пластыри), применению (лечение ран, ортопедическая поддержка, управление болью, спортивные и атлетические обертки, и другие применения), конечному пользователю (больницы/клиники, амбулаторные центры, и другие конечные пользователи), и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, и Южная Америка). Отчет по рынку также покрывает оценочные размеры рынка и тренды 17 стран через основные регионы глобально. Отчет предлагает стоимость (в USD миллион) для вышеуказанных сегментов.

| Медицинские пластыри | Когезивные тканевые пластыри |

| Гибкие фиксирующие пластыри | |

| Гидроколлоидные клейкие пластыри | |

| Противомикробные пластыри (серебро/PHMB) | |

| Силиконовые пластыри с низкой травматичностью | |

| Немедицинские пластыри | Когезивные тканевые пластыри |

| Гибкие фиксирующие пластыри | |

| Водонепроницаемые PE/PVC полоски | |

| Эластичные тканевые полоски | |

| Биоразлагаемые PLA полоски |

| Лечение ран | Острые (хирургические и травматические) |

| Хронические (диабетические, пролежни, венозные язвы) | |

| Ортопедическая поддержка | |

| Управление болью (анальгезирующие пластыри) | |

| Спортивные и атлетические обертки | |

| Первая помощь и домашний уход | |

| Ветеринарное использование |

| Больницы и клиники |

| Амбулаторные хирургические центры |

| Домашнее здравоохранение |

| Другие |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальной Азиатско-Тихоокеанский регион | |

| Ближний Восток и Африка | GCC |

| Южная Африка | |

| Остальной Ближний Восток и Африка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По типу продукта | Медицинские пластыри | Когезивные тканевые пластыри |

| Гибкие фиксирующие пластыри | ||

| Гидроколлоидные клейкие пластыри | ||

| Противомикробные пластыри (серебро/PHMB) | ||

| Силиконовые пластыри с низкой травматичностью | ||

| Немедицинские пластыри | Когезивные тканевые пластыри | |

| Гибкие фиксирующие пластыри | ||

| Водонепроницаемые PE/PVC полоски | ||

| Эластичные тканевые полоски | ||

| Биоразлагаемые PLA полоски | ||

| По применению | Лечение ран | Острые (хирургические и травматические) |

| Хронические (диабетические, пролежни, венозные язвы) | ||

| Ортопедическая поддержка | ||

| Управление болью (анальгезирующие пластыри) | ||

| Спортивные и атлетические обертки | ||

| Первая помощь и домашний уход | ||

| Ветеринарное использование | ||

| По конечному пользователю | Больницы и клиники | |

| Амбулаторные хирургические центры | ||

| Домашнее здравоохранение | ||

| Другие | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | GCC | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер глобального рынка пластырей?

Размер рынка пластырей достиг USD 3,46 миллиарда в 2025 году и прогнозируется подняться до USD 4,36 миллиарда к 2030 году.

Кто ключевые игроки глобального рынка пластырей?

B. Braun Melsungen AG, Cardinal Health, Inc, Johnson and Johnson, Smith & Nephew Pty Ltd и 3M являются основными компаниями, работающими на глобальном рынке пластырей.

Какой тип продукта лидирует в генерации выручки

Медицинские пластыри доминируют с 54,35% рыночной долей в 2024 году благодаря встроенной противомикробной производительности.

Какой регион имеет самую большую долю глобального рынка пластырей?

В 2024 году Северная Америка составляет самую большую рыночную долю глобального рынка пластырей.

Последнее обновление страницы: