Размер и доля рынка медицинских лент и бинтов

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 8.73 Миллиардов долларов США |

| Размер Рынка (2030) | 10.81 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 4.36% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка медицинских лент и бинтов компанией Mordor Intelligence

Размер рынка медицинских лент и бинтов оценивается в 8,73 млрд долларов США в 2025 году и ожидается достижение 10,81 млрд долларов США к 2030 году со среднегодовым темпом роста 4,36% в течение прогнозного периода (2025-2030).

Стабильный рост отражает старение населения, увеличение объемов хирургических операций и более широкое принятие передовых технологий лечения ран. Умные датчики, биоразлагаемые пленки и слои с контролируемым высвобождением противомикробных средств смещают спрос с пассивных покрытий на интерактивные перевязочные материалы, которые сокращают время заживления и количество повторных визитов. Ценовое давление на больницы и плательщиков вызывает интерес к продуктам, которые позволяют раннюю выписку и домашний самоуход без ущерба для клинических результатов. Требования устойчивости также влияют на выбор материалов, направляя производителей к клеям без растворителей, компостируемым основам и сокращению упаковочных отходов. Рынок медицинских лент и бинтов поэтому развивается по двум осям - цифровая связность и экологическая ответственность - сохраняя при этом фокус на щадящей для кожи адгезии и широком контроле инфекций.

Ключевые выводы отчета

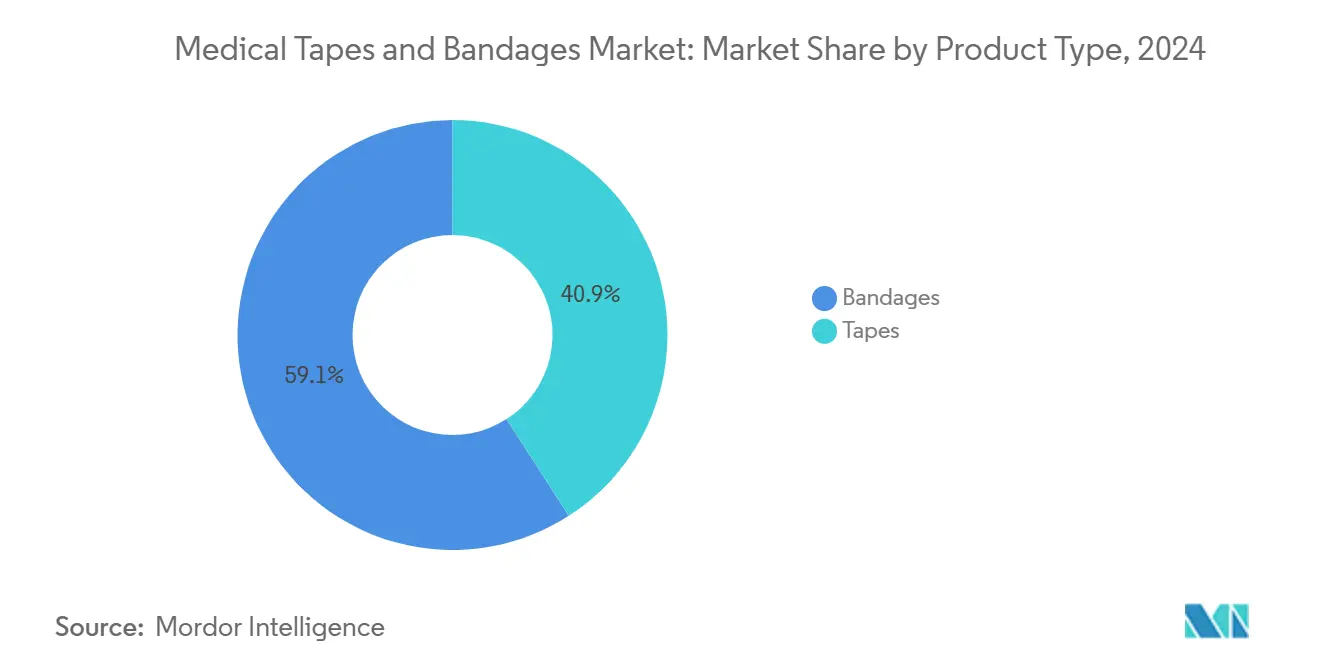

- По типу продукта бинты лидировали с 59,14% доли рынка медицинских лент и бинтов в 2024 году, в то время как бумажные ленты прогнозируются к расширению со среднегодовым темпом роста 6,28% до 2030 года.

- По применению хирургическое лечение ран составило 34,61% размера рынка медицинских лент и бинтов в 2024 году; лечение язв ожидается самым быстрорастущим со среднегодовым темпом роста 4,90% между 2025 и 2030 годами.

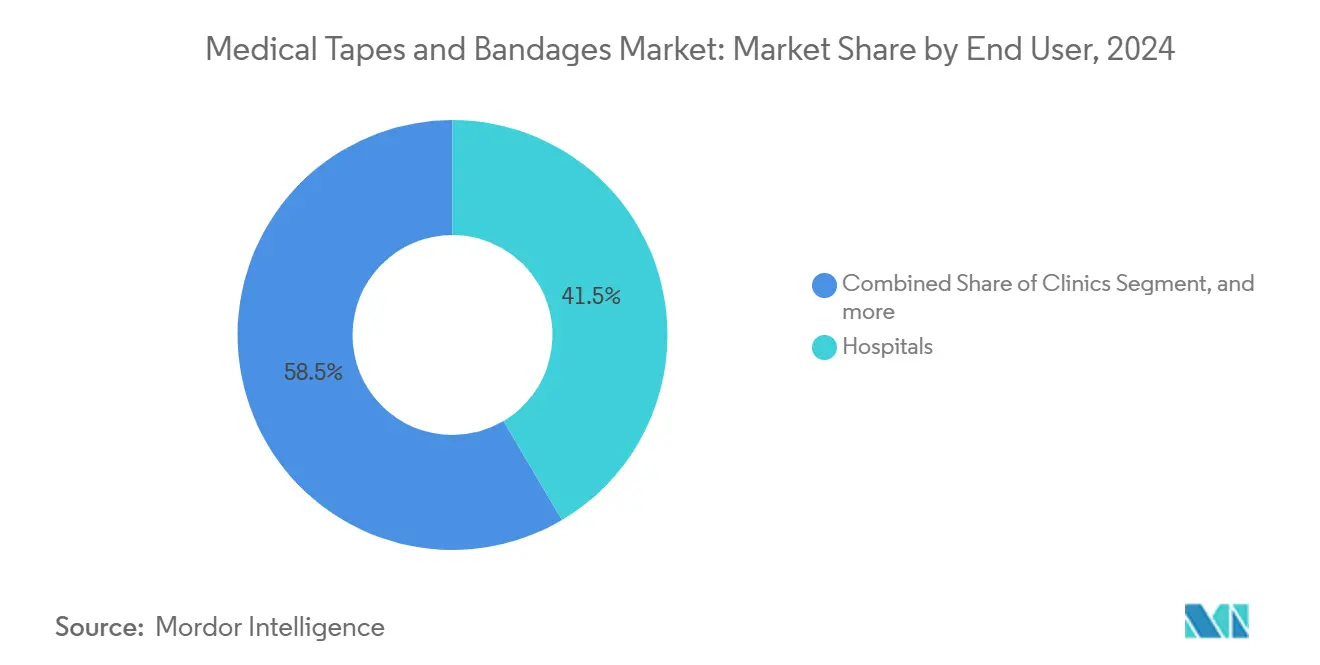

- По конечному пользователю больницы удерживали 41,47% доли выручки рынка медицинских лент и бинтов в 2024 году, но домашний уход развивается со среднегодовым темпом роста 5,96% до 2030 года.

- По географии Северная Америка контролировала 33,41% рынка медицинских лент и бинтов в 2024 году, тогда как Азиатско-Тихоокеанский регион готов к среднегодовому темпу роста 5,02%, самому быстрому региональному темпу.

Глобальные тенденции и аналитика рынка медицинских лент и бинтов

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Растущие глобальные объемы хирургических операций увеличивают спрос на послеоперационные перевязочные материалы | +0.8% | Глобально, с концентрацией в Северной Америке и Европе | Среднесрочный (2-4 года) |

| Растущая распространенность хронических ран, включая диабетические язвы стопы и пролежни | +1.2% | Глобально, особенно АТР и Северная Америка | Долгосрочный (≥ 4 лет) |

| Расширение домашнего лечения ран при поддержке телемедицины и наборов для самообслуживания | +0.9% | Северная Америка и Европа, расширяясь в АТР | Краткосрочный (≤ 2 лет) |

| Интеграция противомикробных агентов в ленты и бинты | +0.7% | Глобально | Среднесрочный (2-4 года) |

| Расширение стареющего населения во всем мире | +1.1% | Глобально, концентрируется на развитых рынках | Долгосрочный (≥ 4 лет) |

| Появление умных лент со встроенными датчиками, обеспечивающих дистанционный мониторинг ран | +0.6% | Первоначально Северная Америка и Европа | Долгосрочный (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Растущие глобальные объемы хирургических операций увеличивают спрос на послеоперационные перевязочные материалы

Более 300 миллионов процедур выполняется во всем мире ежегодно, и стареющие пациенты все чаще подвергаются ортопедическим, сердечно-сосудистым и малоинвазивным операциям, которые требуют надежных периоперативных перевязочных материалов. Послеоперационный уход может стоить более 6000 долларов США в день для сложных разрезов, что побуждает больницы указывать ленты длительного ношения, которые сохраняют герметичность до семи дней, чтобы избежать чрезмерной частоты смены. Бинты с эластичной компрессией и атравматичным удалением теперь предпочтительны в амбулаторных хирургических центрах, где выписка в тот же день зависит от комфорта пациента и отсутствия повреждения кожи. Следовательно, команды закупок ставят долговечность адгезии и гипоаллергенные характеристики на первое место в критериях оценки. Эти императивы продолжают расширять рынок медицинских лент и бинтов.

Растущая распространенность хронических ран, включая диабетические язвы стопы и пролежни

Примерно 6,7 миллиона американцев живут с незаживающими язвами; только диабетические язвы стопы поразят до 25% пациентов с диабетом в течение их жизни.[1]M. Bolton et al., "Economic Burden of Chronic Wounds," mdpi.com Хронические раны генерируют 50 млрд долларов США ежегодных расходов на лечение в Соединенных Штатах, стимулируя спрос на влагобалансирующие бинты, пропитанные серебром или медными наночастицами, которые ограничивают образование биопленки. Клинические испытания сообщают о 87,35% уменьшении площади раны от медных перевязочных материалов против 37,02% для обычных серебряных пен. Клиницисты также предпочитают слоистые композитные ленты, которые модулируют pH и температуру, обеспечивая контроль микроокружения и лучшее развитие грануляционной ткани. Эти инновации укрепляют рынок медицинских лент и бинтов, демонстрируя измеримую клиническую отдачу.

Расширение домашнего лечения ран при поддержке телемедицины и наборов для самообслуживания

Коды возмещения телемедицины, введенные в график гонораров врачей Medicare 2025 года, позволяют лицам, осуществляющим уход, выставлять счета за дистанционные инструкции по уходу за ранами, ускоряя принятие наборов перевязочных материалов для самообслуживания.[2]WoundReference Clinical Team, "Telehealth Codes for Wound Care," woundreference.com Ленты с умными датчиками теперь передают данные о влажности, температуре и деформации на облачные панели, чтобы клиницисты могли вмешаться до появления инфекции. Для пациентов упрощенная упаковка и цветные индикаторы гарантируют правильное применение без профессионального наблюдения. Розничные аптеки запасаются полными наборами для ухода за язвами, поднимая каналы прямых продаж потребителям. Дистрибьюторы домашнего ухода таким образом представляют растущий путь к рынку, усиливая диверсификацию доходов внутри рынка медицинских лент и бинтов.

Интеграция противомикробных агентов в ленты и бинты

Серебро, медь и хитозановые добавки широко встраиваются в полиуретановые, пеновые и гидрогелевые матрицы. Наночастицы серебра обеспечивают широкоспектральную эффективность при поддержании низкой цитотоксичности при контролируемых скоростях высвобождения.[3]Frontiers Editorial Office, "Silver Nanoparticles in Wound Dressings," frontiersin.org Новые сетки из оксида меди обеспечивают непрерывный ионный поток, достигая быстрого уничтожения бактерий даже против резистентных штаммов. Многослойные конструкции поэтапно высвобождают различные ионы для синергической активности, а появляющиеся фототермические покрытия активируют противомикробную активность под видимым светом. Регуляторные ожидания теперь требуют данных in vivo о устойчивом снижении микробной нагрузки среди различных групп пациентов, заставляя производителей проводить многоцентровые испытания. Скачок производительности расширяет рынок медицинских лент и бинтов, оправдывая премиальные цены в условиях повышенного риска инфекций.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Высокая стоимость передовых перевязочных материалов и клейких лент на основе силикона | -0.9% | Глобально, особенно на рынках, чувствительных к цене | Краткосрочный (≤ 2 лет) |

| Клинические опасения по поводу повреждения кожи, связанного с медицинскими клеями (MARSI) | -0.7% | Глобально, концентрируется в уязвимых популяциях | Среднесрочный (2-4 года) |

| Растущая конкуренция со стороны передовых продуктов для лечения ран | -0.5% | Преимущественно Северная Америка и Европа | Среднесрочный (2-4 года) |

| Экологическое давление устойчивости на одноразовые и небиоразлагаемые материалы | -0.4% | Европа и Северная Америка, расширяясь глобально | Долгосрочный (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Высокая стоимость передовых перевязочных материалов и клейких лент на основе силикона

Умные перевязочные материалы могут стоить в 5-10 раз дороже за единицу, чем простая марля. Хотя клинические исследования выявляют 58,6% еженедельной экономии затрат на материалы, когда пеновые перевязочные материалы сокращают время заживления lww.com, решения о закупках часто фокусируются на цене наклейки. Испанский региональный аудит зафиксировал 34,99 евро (40,16 млн долларов США) расходов на лечение ран в первичной медико-санитарной помощи за три года, с 8,46 евро (9,74 млн долларов США), связанными с лентами и бинтами sciencedirect.com. Развивающиеся рынки с ограниченным возмещением изо всех сил пытаются поглотить эти премии, задерживая принятие и замедляя рынок медицинских лент и бинтов в условиях ограниченных ресурсов. Более широкий переход к закупкам на основе стоимости может смягчить это ограничение в течение следующих двух лет.

Клинические опасения по поводу повреждения кожи, связанного с медицинскими клеями (MARSI)

Частота повреждений кожи, связанных с медицинскими клеями, достигает 11,86% в отделениях интенсивной терапии для взрослых и превышает 50% среди новорожденных. Механическое срывание составляет почти три четверти случаев, повышая риск для пожилых пациентов и пациентов с ослабленным иммунитетом. Больницы теперь требуют обучения персонала выбору лент и углам удаления, добавляя время труда и документационную нагрузку. Силиконовые и гидроколлоидные ленты смягчают травму, но остаются на 20-30% дороже акриловых клеев. Пока гипоаллергенные варианты не достигнут паритета цен, опасения MARSI будут ограничивать более широкое использование определенных продуктовых линеек, ограничивая некоторые высокоценные ниши внутри рынка медицинских лент и бинтов.

Сегментный анализ

По типу продукта: Универсальные бинты закрепляют спрос, в то время как бумажные ленты ускоряются

Бинты сохранили 59,14% доли рынка медицинских лент и бинтов 2024 года по выручке и продолжают лежать в основе рутинных протоколов лечения ран для хирургических участков, рваных ран и хронических язв. Их конфигурационная гибкость от соответствующих марлевых рулонов до высококомпрессионных эластичных обмоток позволяет клиницистам адаптировать давление, впитываемость и воздухопроницаемость для каждой стадии раны. Традиционная хлопковая марля остается повсеместной из-за знакомства с закупками, но многослойные когезивные перевязочные материалы с вискозными и эластичными нитями набирают популярность для контроля экссудата в язвах конечностей. Гидрогелем пропитанные прокладки, встроенные в эластичные бинты, сокращают частоту смены перевязочных материалов за счет поддержания влажных сред, жизненно важных для автолитической обработки. Следовательно, рынок медицинских лент и бинтов продолжает использовать бинты как базовое семейство продуктов в экстренных, стационарных и домашних условиях.

Бумажные ленты, хотя и составляют меньшую базу доходов, регистрируют самый сильный среднегодовой темп роста 6,28% благодаря их гипоаллергенным целлюлозным волокнам и мягким, перепозиционируемым клеям, которые минимизируют срывание эпидермиса. Хирурги предпочитают их для деликатных лицевых разрезов, педиатрической фиксации IV и офтальмологических перевязочных материалов, где риск травмы кожи повышен. Более того, противомикробно покрытые бумажные субстраты теперь включают соли серебра без ущерба для прочности на растяжение, позиционируя подсегмент как премиальное предложение в палатах с повышенным риском инфекций. Тканевые ленты сохраняют актуальность там, где поддержка растяжения и механическая долговечность превосходят воздухопроницаемость, как в ортопедии. Пластиковые ленты заполняют водонепроницаемые нишевые потребности для душевых стом и катетерных участков. Во всех категориях акриловые химические вещества без растворителей, запущенные 3M в 2025 году, иллюстрируют, как производители сочетают устойчивость с высокой адгезией, усиливая дифференциацию продуктовых линеек внутри рынка медицинских лент и бинтов.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По применению: Уход за язвами опережает хирургическую основу

Лечение хирургических ран обеспечило 34,61% общей выручки в 2024 году, подтверждая свою роль как исторический костяк размера рынка медицинских лент и бинтов. Больницы выдают стандартизированные периоперативные наборы, специфицирующие эластичные компрессионные обмотки, прозрачные перевязочные материалы для участков IV и микропористые ленты для обеспечения гемостаза и ранней амбуляции. Рост объема остается привязанным к растущим ортопедическим, сердечно-сосудистым и бариатрическим операциям среди пожилых взрослых. Улучшения материалов - такие как силиконовые удерживающие полоски, которые отслаиваются, не нарушая скобы, повышают комфорт пациента и снижают частоту повторных госпитализаций, связанных с расхождением разрезов. Следовательно, хирургические протоколы продолжают потреблять большие количества высокопроизводительных лент и бинтов.

Лечение язв, однако, достигает самого высокого среднегодового темпа роста 4,90%, поскольку диабетические стопы, венозные ноги и пролежни растут наряду с глобальными тенденциями ожирения и долголетия. Многослойные компрессионные системы, встроенные с цинком и каламином, ускоряют грануляционную ткань, в то время как бинты на основе пены с микроканальными паровыми отверстиями минимизируют мацерацию в экссудирующих язвах. Умные датчики, интегрированные в клейкие пластыри, предупреждают клиницистов через Bluetooth, когда уровни влажности превышают предустановленные пороги, предотвращая неприятный запах и инфекцию. Травматические раны, ожоги и спортивные травмы каждая занимает меньшие, но стабильные доли, со специализированными гидроколлоидными островковыми перевязочными материалами или кинезиологическими лентами, отвечающими требованиям производительности. Доказательства, коррелирующие специфичные для применения перевязочные материалы с 15-20% более быстрым временем закрытия, продолжают влиять на политику покрытия плательщиков, расширяя коммерческое пространство для рынка медицинских лент и бинтов.

По конечному пользователю: Домашний уход поднимается на импульсе телемедицины

Больницы командовали 41,47% выручки 2024 года, отражая их статус привратника в первоначальной оценке ран, обработке и тестировании продуктов, что влияет на выбор формуляра. Закупочные консорциумы ведут переговоры по многолетним контрактам, балансируя цену за единицу против метрик результатов, таких как средняя продолжительность пребывания и частота инфекций. Это институциональное влияние объясняет, почему принятие в формуляр может катапультировать новую ленту в глобальную известность в течение месяцев, подчеркивая продолжающееся доминирование больниц внутри рынка медицинских лент и бинтов.

Тем не менее домашний уход представляет самый быстрый сегмент со среднегодовым темпом роста 5,96%, поскольку плательщики принимают экономически эффективное восстановление за пределами клинических стен. Платформы дистанционного мониторинга объединяют стерилизованные наборы перевязочных материалов, QR-кодированные инструкции и живой чат медсестер, снижая расходы на поездки и поощряя соблюдение. Клиники остаются жизненно важными для наблюдения за хроническими ранами, в то время как амбулаторные хирургические центры получают выгоду от клейких листов, предназначенных для выписки в тот же день. Работодатели и спортивные команды все чаще покупают кинезиологические и когезивные ленты напрямую, диверсифицируя потоки спроса. Сдвиг к децентрализованному уходу таким образом усиливает многоканальное распределение, заставляя производителей разрабатывать упаковку, срок годности и образовательные материалы, подходящие для непрофессиональных пользователей, тем самым увеличивая доходы длинного хвоста внутри рынка медицинских лент и бинтов.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

Географический анализ

Северная Америка лидировала на рынке медицинских лент и бинтов с 33,41% долей выручки в 2024 году, подпитываемая развитыми механизмами возмещения, широким принятием клиницистами композитных перевязочных материалов и надежной инфраструктурой клинических испытаний, которая быстро валидирует новые материалы. Больницы рутинно тестируют цифровые перевязочные материалы, которые отправляют данные в реальном времени в электронные медицинские записи, способствуя раннему принятию подключенных лент. Нехватка материалов и колеблющиеся цены на смолы, однако, побудили инициативы местного производства для снижения рисков цепочек поставок.

Европа оставалась надежным, но более медленно растущим регионом, с системами общественного здравоохранения, требующими тендерных процессов, подчеркивающих экологические этикетки и возможность переработки. Регулятивные рамки, такие как Европейский регламент по медицинским устройствам, налагают обширный надзор после выхода на рынок, подталкивая компании к более толстым пакетам клинических доказательств. Независимо от этого, стареющая демография и высокая распространенность венозных язв ног поддерживают стабильное потребление систем компрессионных бинтов. Производители должны поэтому согласовать нарративы устойчивости с проверенными преимуществами заживления, чтобы выиграть общеевропейские тендеры, поддерживая свою долю рынка медицинских лент и бинтов.

Азиатско-Тихоокеанский регион, прогнозируемый к развитию со среднегодовым темпом роста 5,02%, свидетельствует о быстрой модернизации инфраструктуры, растущем бремени хронических заболеваний и правительственных стимулах для отечественного производства медицинских технологий. Китай повышает местные квоты закупок, побуждая совместные предприятия между многонациональными брендами и провинциальными производителями устройств. Национальные руководящие принципы по уходу за ранами Индии, опубликованные в 2025 году, подчеркивают малотравматичные клеи и противомикробные перевязочные материалы для диабетических язв, открывая объемные контракты в государственных больницах. Страны Юго-Восточной Азии, тем временем, принимают телемедицинские платформы для ран, чтобы достичь отдаленных островов, расширяя спрос на ленты с датчиками, способными передавать данные по сетям с низкой пропускной способностью. Сходимость политической поддержки и производственных мощностей помещает Азиатско-Тихоокеанский регион в центр долгосрочного расширения рынка медицинских лент и бинтов.

Конкурентная среда

Конкурентное поле балансирует глобальные конгломераты с целенаправленными новаторами. 3M использует диверсифицированный опыт в клеях для внедрения лент без растворителей, которые сокращают выбросы парниковых газов на 25%, отвечая оценочным картам устойчивости больниц при сохранении силы отслаивания. Johnson & Johnson сочетает историческое доверие к бренду с распределением через амбулаторные центры, продвигая когезивные обмотки через комплексные ортопедические наборы. Smith & Nephew зафиксировала 3,8% основного роста в передовом лечении ран в первом квартале 2025 года на основе ALLEVYN Ag+ SURGICAL, противомикробного пенового перевязочного материала, нацеленного на послеоперационные инфекции.

Стартапы фокусируются на цифровизации; американская Stasis Health продает пластырь со встроенной гибкой электроникой, которая отслеживает лактат и pH, в то время как южнокорейская BioSensorTech коммерциализирует колориметрические бумажные ленты для быстрого скрининга инфекций. Фирмы среднего уровня преследуют вертикальную интеграцию, приобретая производителей нетканых тканей для стабилизации входных затрат и сокращения циклов разработки. Тем временем контрактные производители в Малайзии и Мексике поднимают мощности, проверенные FDA, снижая барьер входа для владельцев частных торговых марок.

Ценовое давление усиливается, потому что больницы присуждают многолетние контракты через конкурентные тендеры. Производители поэтому объединяют услуги с добавленной стоимостью - аналитические панели, обучающие модули и программы возврата отходов - для обеспечения продлений. Портфели интеллектуальной собственности вокруг полимерных составов и микрофлюидных каналов служат защитными рвами, но патентные обрывы на классических акриловых химических веществах открывают место для генерических лент. Полученный ландшафт динамичен, но не фрагментирован, характеризуется горсткой фирм, формирующих стандарты, в то время как цифровые участники откусывают от специальных ниш рынка медицинских лент и бинтов.

Лидеры отрасли медицинских лент и бинтов

-

3M Company

-

B. Braun SE

-

Johnson & Johnson Services, Inc.

-

Coloplast A/S

-

Cardinal Health

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Апрель 2025: Исследователи Калтеха запустили систему умных бинтов iCares для испытаний на людях-пациентах, включающую возможности мониторинга ран в реальном времени и алгоритмы машинного обучения, которые прогнозируют результаты заживления с точностью более 98%. Система на основе биосовместимого полимера анализирует жидкость из раны для анализа биомаркеров воспаления и инфекции, представляя значительное продвижение в технологии персонализированного ухода за ранами.

- Апрель 2025: Smith & Nephew сообщила о выручке за первый квартал 2025 года в размере 1407 миллионов долларов США с 3,8% основным ростом в передовом лечении ран, обусловленным успешными запусками противомикробного серебряного перевязочного материала ALLEVYN Ag+ SURGICAL и продолжающимися инновациями в технологиях ухода за ранами. Компания подчеркнула свою приверженность развитию ухода за ранами через разработку продуктовой линейки и стратегические инициативы расширения рынка.

- Март 2025: Исследователи Университета Арканзаса разработали противомикробные поверхности, использующие серебряные нанопроволоки и технологию низкого электрического тока, создавая стерильные поверхности, которые эффективно устраняют бактерии, такие как кишечная палочка. Технология показывает потенциал для интеграции в медицинские ленты и бинты для усиления устойчивости к патогенам, оставаясь незаметной для прикосновения пациента.

- Март 2025: Тайбэйский медицинский университет представил биоразлагаемый тканевый клей ChitHCl-DDA для восстановления мениска колена, предлагающий более безопасные альтернативы традиционным швам с улучшенной биосовместимостью и контролируемыми свойствами деградации. Клей на основе природного полимера демонстрирует сильную тканевую адгезию при поддержке миграции клеток и образования коллагена.

Область глобального отчета по рынку медицинских лент и бинтов

Согласно области отчета, медицинские ленты и бинты относятся к полоске ткани, которая используется для покрытия раны, удержания перевязочного материала на месте, иммобилизации поврежденной части или приложения давления. Медицинская лента - это тип клейкой ленты с чувствительным к давлению клеем, которая используется в медицине и первой помощи для удержания бинта или другого перевязочного материала на ране. Рынок медицинских лент и бинтов сегментирован по типу продукта (бинты и ленты), применению (лечение хирургических ран, лечение травматических ран, лечение язв, лечение ожогов и другие), конечному пользователю (клиники, больницы, домашний уход и другие) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка и Южная Америка). Отчет по рынку также охватывает расчетные размеры рынка и тенденции для 17 различных стран в основных регионах по всему миру. Отчет предлагает стоимость (в миллионах долларов США) для вышеуказанных сегментов.

| Бинты | Марлевые бинты |

| Эластичные / компрессионные бинты | |

| Когезивные бинты | |

| Клейкие бинты | |

| Другие специализированные бинты | |

| Ленты | Тканевые ленты |

| Бумажные ленты | |

| Пластиковые (ПВХ/ПЭ) ленты | |

| Силиконовые и малотравматичные ленты | |

| Гидроколлоидные и специальные ленты |

| Лечение хирургических ран |

| Лечение травматических ран |

| Лечение язв |

| Лечение ожогов |

| Лечение спортивных травм |

| Другие |

| Больницы |

| Клиники |

| Амбулаторные хирургические центры |

| Домашний уход |

| Другие |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Ближний Восток и Африка | ССАГПЗ |

| Южная Африка | |

| Остальная часть Ближнего Востока и Африки | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По типу продукта | Бинты | Марлевые бинты |

| Эластичные / компрессионные бинты | ||

| Когезивные бинты | ||

| Клейкие бинты | ||

| Другие специализированные бинты | ||

| Ленты | Тканевые ленты | |

| Бумажные ленты | ||

| Пластиковые (ПВХ/ПЭ) ленты | ||

| Силиконовые и малотравматичные ленты | ||

| Гидроколлоидные и специальные ленты | ||

| По применению | Лечение хирургических ран | |

| Лечение травматических ран | ||

| Лечение язв | ||

| Лечение ожогов | ||

| Лечение спортивных травм | ||

| Другие | ||

| По конечному пользователю | Больницы | |

| Клиники | ||

| Амбулаторные хирургические центры | ||

| Домашний уход | ||

| Другие | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Ближний Восток и Африка | ССАГПЗ | |

| Южная Африка | ||

| Остальная часть Ближнего Востока и Африки | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, на которые отвечает отчет

Какова текущая стоимость рынка медицинских лент и бинтов?

Размер рынка медицинских лент и бинтов составляет 8,73 млрд долларов США в 2025 году и прогнозируется к росту до 10,81 млрд долларов США к 2030 году.

Какая категория продуктов доминирует в продажах?

Лидируют бинты, представляя 59,14% выручки 2024 года, хотя бумажные ленты фиксируют самый быстрый темп роста 6,28% среднегодового темпа роста.

Почему лечение язв является самым быстрорастущим применением?

Диабетические язвы стопы и пролежни увеличиваются глобально, и передовые противомикробные перевязочные материалы сокращают время заживления, подталкивая лечение язв к среднегодовому темпу роста 4,90%.

Как умные датчики влияют на рынок?

Ленты со встроенными датчиками передают данные о температуре, влажности и деформации, обеспечивая дистанционный мониторинг, который сокращает визиты в клинику и поддерживает расширение домашнего ухода.

Какой регион будет расти быстрее всего до 2030 года?

Азиатско-Тихоокеанский регион прогнозируется к расширению со среднегодовым темпом роста 5,02% из-за модернизации инфраструктуры, распространенности хронических заболеваний и стимулов отечественного производства.

Каково основное ограничение, с которым сталкиваются высокотехнологичные перевязочные материалы?

Премиальное ценообразование ограничивает распространение в системах здравоохранения, чувствительных к затратам, даже хотя долгосрочные исследования показывают, что передовые материалы могут снизить общие затраты на лечение.

Последнее обновление страницы: