Размер и доля рынка адгезионных промоторов

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 4.95 Миллиардов долларов США |

| Размер Рынка (2030) | 5.77 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 3.07% CAGR |

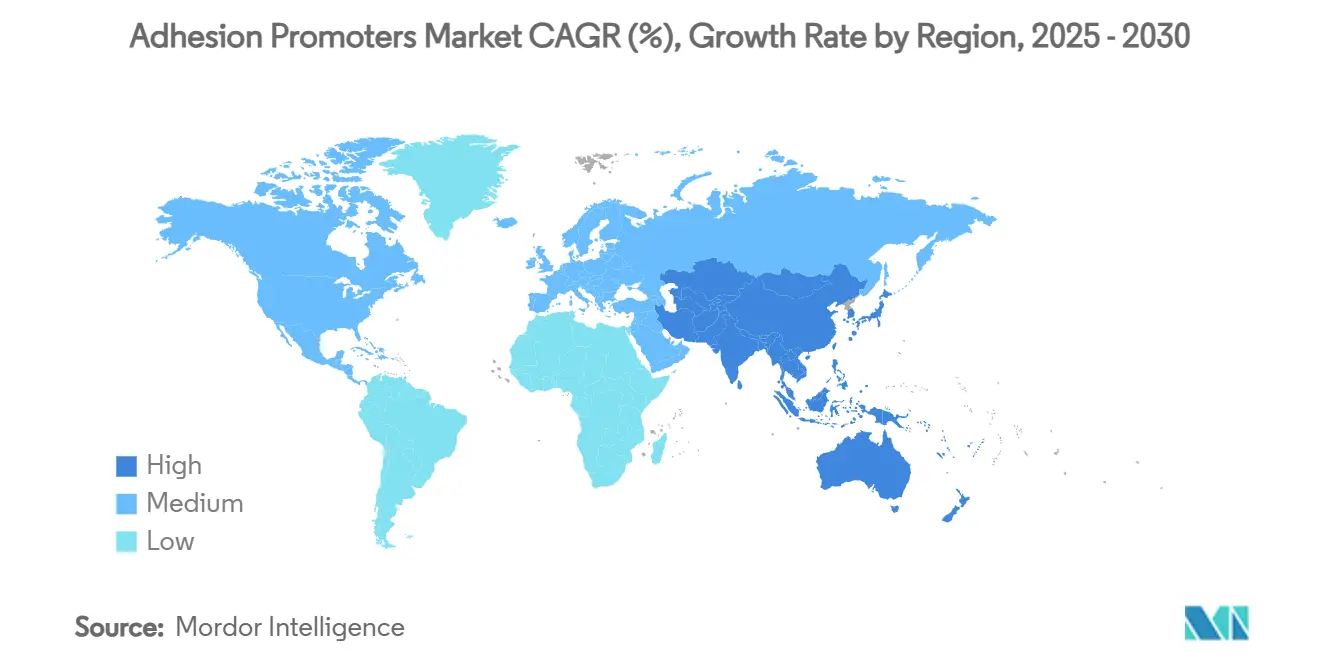

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

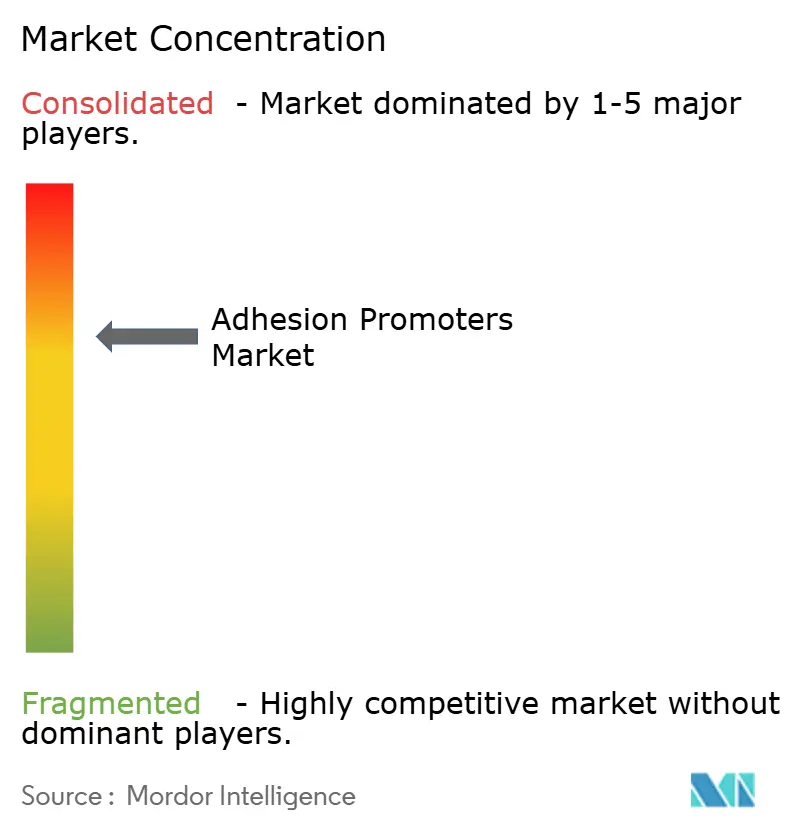

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка адгезионных промоторов от Mordor Intelligence

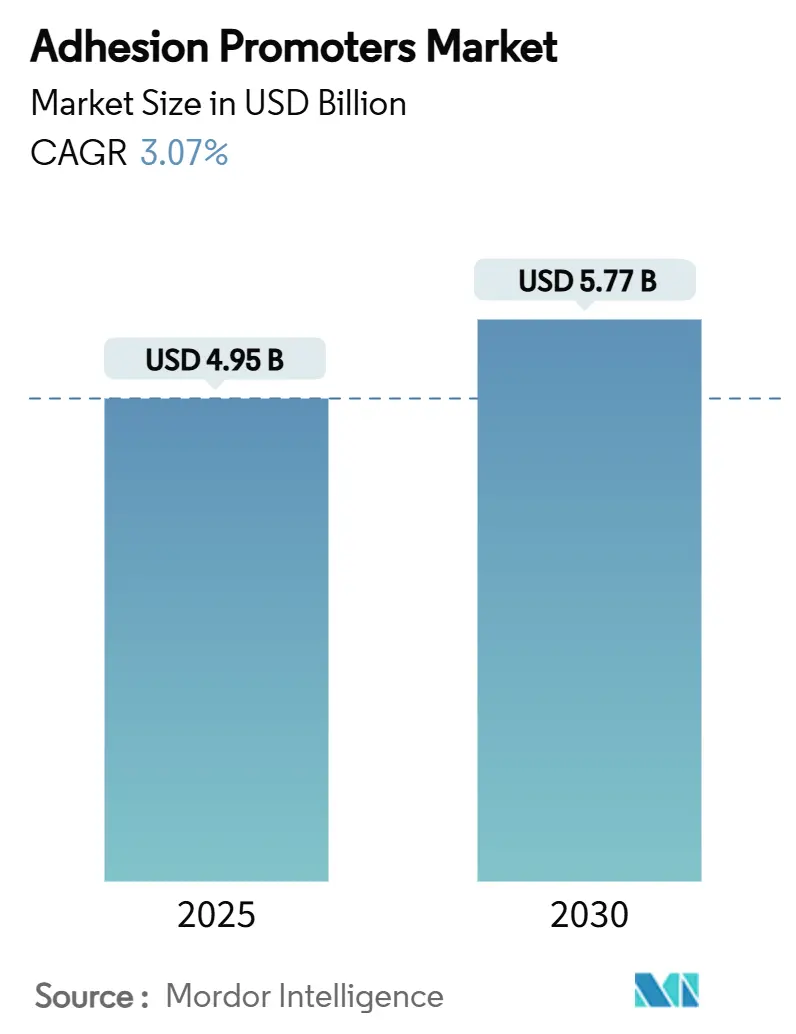

Размер рынка адгезионных промоторов оценивается в 4,95 млрд долл. США в 2025 году и, как ожидается, достигнет 5,77 млрд долл. США к 2030 году при среднегодовом темпе роста 3,07% в течение прогнозируемого периода (2025-2030). Умеренное расширение отражает сектор, переходящий от быстрого внедрения к стабильному спросу на замещение по мере ужесточения регулирования и набора популярности устойчивой химии. Инвестиции в облегчение веса автомобилей, неустанная миниатюризация электроники и процветающий сектор гибкой упаковки в Азиатско-Тихоокеанском регионе продолжают закреплять доходы. Поставщики с вертикально интегрированными мощностями по силанам защищены от колебаний сырьевых материалов, что позволяет им захватывать добавленную стоимость в нижней части цепочки по мере увеличения числа электромобилей. Между тем, составители рецептур, способные соответствовать более строгим пороговым значениям ЛОС без ущерба для прочности сцепления, заключают долгосрочные контракты, особенно в строительстве и товарах народного потребления. Рынок адгезионных промоторов, таким образом, вознаграждает игроков, которые сочетают экспертизу в области молекулярного дизайна с локализованными производственными площадками в регионах роста.

Ключевые выводы отчета

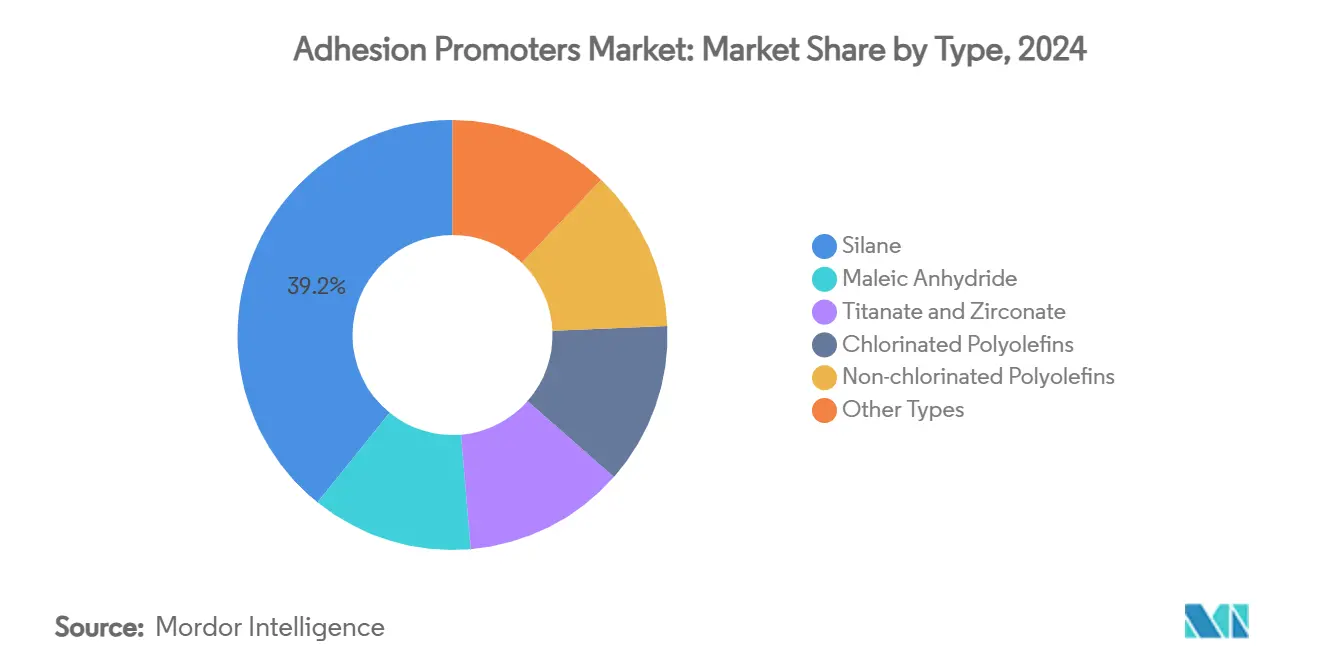

- По типу силановые варианты лидировали с долей выручки 39,18% в 2024 году и, согласно прогнозам, будут развиваться со среднегодовым темпом роста 5,9% до 2030 года, что отражает их универсальность на органо-неорганических интерфейсах.

- По применению клеи, как прогнозируется, продемонстрируют самый быстрый среднегодовой темп роста 5,5% до 2030 года, в то время как краски и покрытия сохранили лидерство с 32,06% доли рынка адгезионных промоторов в 2024 году.

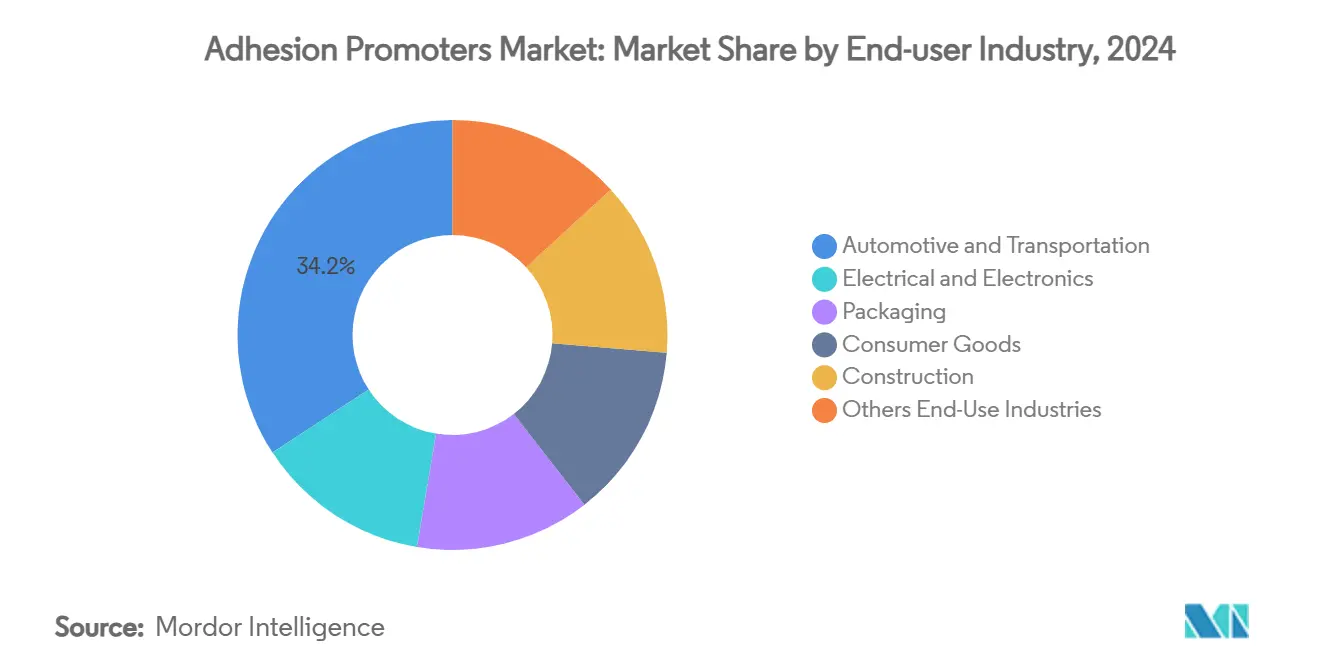

- По отрасли конечного использования автомобильная и транспортная доминировала с долей 34,19% в 2024 году; электрическая и электронная готова к самому высокому среднегодовому темпу роста 4,7% до 2030 года по мере масштабирования упаковки батарей и полупроводников.

- По географии Азиатско-Тихоокеанский регион составил 47,38% выручки 2024 года и готов к расширению со среднегодовым темпом роста 4,8% до 2030 года на фоне модернизации упаковочных конвертеров и развития инфраструктуры.

Глобальные тренды и инсайты рынка адгезионных промоторов

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Легкие автомобильные пластики и композиты | +1.2% | Северная Америка, ЕС, сборочные центры АТЭС | Среднесрочный (2-4 года) |

| Миниатюризация электроники и батареи электромобилей | +0.8% | Ядро АТЭС, распространение в Северную Америку | Краткосрочный (≤ 2 лет) |

| Расширение конвертеров гибкой упаковки | +0.6% | АТЭС, рост на Ближнем Востоке и в Африке | Среднесрочный (2-4 года) |

| Переход к силановым системам зеленых шин | +0.4% | Глобальное внедрение под руководством ЕС | Долгосрочный (≥ 4 лет) |

| Рост использования в электрической и электронной промышленности | +0.7% | Производственные коридоры АТЭС, глобальное распространение | Краткосрочный (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Растущий спрос на легкие автомобильные пластики и композиты

Глобальные автомобильные платформы мигрируют к многоматериальным архитектурам, которые объединяют углеродное волокно, стекловолокно, алюминий и высокопрочную сталь. Ковалентное связывание между такими разнородными подложками зависит от силановых, титанатных и цирконатных промоторов, которые выдерживают термоциклирование свыше 150 °C, одновременно сдерживая гальваническую коррозию[1]Sika Automotive, "Lightweight Bonding in Multi-Material Vehicles," sika.com. Новейшие составы обеспечивают снижение снаряженной массы на 15% без ущерба для показателей краш-тестов, напрямую поддерживая цели по запасу хода электромобилей. По мере локализации OEM-производителями линий батарейных блоков региональное снабжение адгезионными промоторами становится конкурентным дифференциатором, особенно в Северной Америке, где соблюдение правил содержания Закона о снижении инфляции формирует выбор поставщиков. Рынок адгезионных промоторов, таким образом, все глубже встраивается в автомобильную цепочку создания стоимости с каждым модельным годом.

Миниатюризация электроники и потребности упаковки батарей электромобилей

Складные дисплеи, стеки линз камер и системы-в-корпусе требуют ультратонких клеевых слоев, способных сгибаться тысячи раз, оставаясь при этом оптически прозрачными. Промоторы, разработанные с мономерами с низкой температурой стеклования, сохраняют прозрачность и подавляют пожелтение, обеспечивая дизайн смартфонов без рамок. Параллельно архитектуры cell-to-pack электромобилей исключают традиционные стены модулей; специализированные промоторы теперь связывают элементы с охлаждающими пластинами, выдерживая колебания от −40 °C до 85 °C и препятствуя распространению теплового разгона. Это двойное давление ускоряет внедрение термопроводящих, электроизоляционных промоторных химических соединений, расширяя рынок адгезионных промоторов в потребительской электронике и электронике для мобильности.

Расширение конвертеров гибкой упаковки в Азии

Региональные конвертеры инвестировали в бессольвентные ламинаторы и электронно-лучевое отверждение, оба из которых требуют промоторов, создающих надежные связи при меньших весах покрытия и скоростях отверждения. Системы эфиров фосфата отвечают ужесточающимся лимитам миграции для контакта с пищей, сохраняя при этом целостность уплотнения в ретортных пакетах[2]Arkema, "Phosphate Ester Promoters for Food Contact," arkema.com. Структуры с более высокими барьерными свойствами снижают толщину материала на 12%, соответствуя целям устойчивости электронной коммерции. Хотя биоосновные промоторы все еще имеют премию в 20%, обязательства владельцев брендов по переработанному содержанию ускоряют пилотные запуски, расширяя след рынка адгезионных промоторов среди крупных счетов быстро оборачиваемых потребительских товаров.

Переход к силановым составам зеленых шин

Европейские производители шин поэтапно внедряют силановые связующие агенты, которые повышают сродство кремнезема к резине, снижая сопротивление качению до 12% и повышая показатели сцепления на мокром покрытии. Массовое внедрение продолжается по мере ввода мощностей Evonik и Momentive, и аналогичные мандаты появляются в Бразилии и Южной Корее. Однако более мелкие региональные шинные заводы не имеют специализированных смесителей, необходимых для точной дозировки силана, поэтому промоторы, упакованные как маточные смеси, набирают популярность. Долгосрочный спрос поддерживает поток долларов на НИОКР в силановые марки с низким содержанием ЛОС и низким дымовыделением, укрепляя перспективы роста рынка адгезионных промоторов далеко за пределами 2030 года.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Волатильные цены на силан и малеиновый ангидрид | -0.9% | Глобально, остро в центрах снабжения АТЭС | Краткосрочный (≤ 2 лет) |

| Регулятивное давление ЛОС и галогенированного СРО | -0.6% | Северная Америка и ЕС, расширение в АТЭС | Среднесрочный (2-4 года) |

| Разрыв в стоимости-производительности биоосновных промоторов | -0.3% | Премиальные рынки по всему миру | Долгосрочный (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Волатильные цены на сырье силан и малеиновый ангидрид

Спотовые котировки силана колебались на 25% в течение 2024-2025 годов, поскольку связанные с энергией входы и логистические узкие места распространились через китайских производителей. Малеиновый ангидрид следовал волатильности бензола и бутана, заставляя составителей рецептур пересматривать квартальные контракты. Хотя поставщики первого уровня ускоряют обратную интеграцию, средние смесители перекладывают доплаты вниз по течению, разрушая маржу производителей клеев. Эта динамика снимает почти 1 процентный пункт с среднегодового темпа роста рынка адгезионных промоторов до тех пор, пока свежие мощности не стабилизируют предложение в конце прогнозного окна.

Регулятивное давление ЛОС и галогенированного СРО

75%-ный лимит ЛОС Калифорнии для аэрозольных герметиков вызвал волну переформулирования, отраженную канадскими и мексиканскими провинциями в течение года[3]California Air Resources Board, "VOC Regulations for Adhesives and Sealants," arb.ca.gov. Параллельно обновления приложения EU REACH отметили определенные хлорированные полиолефины, побудив 3M приостановить поставки в Европу. Водоразбавляемые промоторы и негалогенированные аналоги полиолефинов отвечают требованиям соответствия, но страдают от чувствительности к влаге и более медленной кинетики отверждения при высокой влажности. Поэтому распространены двойные линии: одна для устаревших рынков, другая для зон продвинутого регулирования, что усложняет запасы и удлиняет циклы квалификации на рынке адгезионных промоторов.

Сегментный анализ

По типу: доминирование силанов движет инновациями

Продукты на основе силана захватили 39,18% размера рынка адгезионных промоторов в 2024 году, и их среднегодовой темп роста 5,9% до 2030 года подчеркивает продолжающуюся диверсификацию в автомобильные, шинные и электронные подложки. Гидролизуемые алкоксигруппы обеспечивают связи со стеклом, оксидами металлов и кремнеземом, в то время как функциональные органические соединения сополимеризуются с эпоксидными смолами, полиэфирами или уретанами. Эта двойная реактивность сокращает время сборки и снижает потребность в механической предварительной обработке. Силаны следующего поколения прививают боковые имидные или эпоксидные кольца, повышая высокотемпературную устойчивость для компонентов батарейных блоков и аэрокосмических применений. Полиолефины, привитые малеиновым ангидридом, остаются незаменимыми в модификации поверхности полипропилена, но растут только там, где более низкая стоимость превосходит хлорированные альтернативы. Титанатные и цирконатные промоторы, хотя и нишевые, выигрывают контракты в подкапотных применениях, превышающих 200 °C, и в композитах, отвержденных автоклавными циклами.

Конкуренция теперь зависит от безопасности поставок; Evonik консолидировала свои операции по кремнезему и силану в бизнес-линию Smart Effects для синхронизации восходящих промежуточных продуктов с клиентоспецифическими связующими агентами. Более мелкие составители рецептур лицензируют эти силаны для разработки предварительно конденсированных смесей, которые сокращают ошибки смешивания пользователей. Экологический контроль направляет спрос от хлорированных полиолефинов к негалогенированным маркам, соответствующим нарождающимся лимитам PFAS. В результате динамическая ребалансировка между химическими соединениями будет формировать рынок адгезионных промоторов на протяжении десятилетия.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По применению: краски и покрытия лидируют по проникновению на рынок

Покрытия 'металл по металлу' полагаются на адгезионные промоторы для устранения этапов грунтовки, экономя аппликаторам 20-25% затрат на труд и материалы при повышении сопротивления солевому туману. Сегмент удерживал 32,06% выручки в 2024 году, поддерживаемый архитектурными проектами и объемами автомобильной перекраски. Биопроизводные акриловые мономеры, представленные BASF, сохраняют плотность сшивки, но сокращают ввод ископаемого углерода на 40%. Упаковочные покрытия, особенно для металлических банок, интегрируют промоторы, которые поддерживают адгезию во время 125 °C реторта, но выдерживают едкие переработочные промывки, что требует молекул эфира фосфата.

Клеи представляют наиболее быстрорастущую нишу, достигая среднегодового темпа роста 5,5%, поскольку OEM-производители заменяют заклепки и сварные швы структурным склеиванием. Здесь промоторы обеспечивают смачивание на масляных металлических листах и повышают долговечность под воздействием морской воды для морских судов. Размер рынка адгезионных промоторов для автомобильных структурных клеев, как прогнозируется, вырастет на 420 млн долл. США с 2025-2030 годов, поддерживаемый переработкой платформ в сторону гигакастинга. Промоторы обработки резины, связанные с наполнителями кремнезема, лежат в основе производства зеленых шин; их проникновение обещает вспомогательный спрос в обуви и конвейерных лентах, где выигрыши энергоэффективности отражают преимущества шин.

По отрасли конечного использования: автомобильный сектор движет трансформацией

Сегмент автомобильного и транспортного сектора составлял 34,19% доли в 2024 году и остается ключевым по мере распространения моделей на батарейно-электрической тяге. Силановые и титанатные промоторы в устойчивых к авариям структурных клеях выравнивают алюминиевые и углеродноволокнистые детали, которые нельзя точечно сваривать. Батарейные корпуса требуют промоторов, которые рассеивают тепло, но поддерживают диэлектрическую прочность, специальность, теперь коммерциализированная глобальными производителями смол. Системы продвинутого водительского содействия также опираются на оптические клеи с низкой усадкой, чьи промоторы препятствуют расслаиванию окон LiDAR под УФ и термоциклированием.

Производство электроники следует близко сзади, движимое упаковкой полупроводниковых пластин на уровне пластины, которая требует адгезии медь-полиимид без шероховатости поверхности. Производители потребительских устройств поворачиваются к антимикробным покрытиям с встроенными промоторами, которые связываются с пластиковыми корпусами, расширяя охват отрасли адгезионных промоторов. В упаковке азиатско-тихоокеанские конвертеры переходят на бессольвентные ламинаты, помещая промоторы на интерфейс ламинирования для обеспечения целостности уплотнения после ретортной стерилизации. Строительные расходы на энергоэффективные фасады интегрируют промоторы в силиконовые герметики, которые выдерживают движение суставов ±50% при сцеплении с покрытым стеклом, алюминиевыми композитными панелями и каменными подложками.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

Географический анализ

Азиатско-Тихоокеанский регион доминировал на рынке адгезионных промоторов с 47,38% выручки в 2024 году, движимый автомобильными сборочными кластерами, базами экспорта электроники и быстрым развертыванием городской инфраструктуры. Региональные конвертеры гибкой упаковки спешат внедрить электронно-лучевое отверждение, сдвиг, который требует промоторов с быстрой поверхностной миграцией, но низким запахом Adhesives Magazine. Государственные стимулы для легких электромобилей в Китае, Индии и Индонезии добавляют дальнейший спрос, и внутреннее производство силана защищает региональных покупателей от потрясений валютного курса.

Северная Америка представляет зрелую, но инновационно насыщенную арену, где регулятивное соответствие формирует спрос. Лимиты ЛОС Калифорнии ускорили внедрение водоразбавляемых промоторных систем, и Соглашение США-Мексика-Канада благоприятствует локализованным химическим цепям поставок. Запуски электропикапов в Мичигане и Техасе валидируют промоторы, которые выживают зимние заморозки-оттаивания и крайности горячего замачивания, расширяя контрактные объемы для специальных силикон-модифицированных связующих агентов. Рынок адгезионных промоторов поэтому эволюционирует здесь через обновления спецификаций, а не всплески роста единиц.

Европа остается строго регулируемой экологическим законодательством, направляя составителей рецептур к негалогенированным и биоосновным промоторам. Мандаты автомобильных зеленых шин делают поставщиков силана стратегическими партнерами для OEM-производителей, преследующих флотские цели по CO₂. Программы модернизации в рамках инициативы Renovation Wave дальше поднимают потребление в строительных герметиках, которые встраивают промоторы эфира фосфата для адгезии к новому поколению фасадных облицовок. Несмотря на скромный рост ВВП, строгие стандарты региона создают коридоры премиального ценообразования, которые поднимают размер рынка адгезионных промоторов в доходном выражении.

Конкурентная среда

Рынок адгезионных промоторов умеренно консолидирован, при этом ведущие химические игроки имеют глобальный охват, в то время как региональные составители рецептур нацелены на нишевые подложки. 'Smart Effects' Evonik интегрирует активы кремнезема и силана, оптимизируя обработку наполнителя и связующую химию. Приобретение BASF активов адипиновой кислоты DOMO Chemicals обеспечивает промежуточные продукты нейлона для высокотемпературного склеивания полиамида. Гибридные органофосфонатные промоторы доминируют в технологических достижениях, предлагая превосходную производительность склеивания алюминия, что отражается в растущей патентной активности. Компании фокусировались на биоосновных усилителях клейкости, снижая углеродные следы клеев на 25% для соответствия целям брендов упакованных потребительских товаров. Более мелкие инноваторы используют промоторы, функционализированные нанокремнеземом, для расширения склеенных областей без изменения вязкости, набирая тягу в сборке электроники. Клиенты все больше ценят поставщиков, сочетающих местную техническую экспертизу с глобальной логистикой, подчеркивая необходимость быстрого сервиса и продвинутых химических решений.

Лидеры отрасли адгезионных промоторов

-

Momentive

-

Evonik Industries AG

-

DOW

-

BASF

-

Wacker Chemie AG

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Март 2025: TRAMACO запустила TRAPYLEN189 S, недавно разработанный адгезионный промотор, предназначенный для печатных красок, с фокусом на применения трафаретной печати. Этот хлорированный полипропилен имеет стабилизатор, соответствующий ECHA, и предлагает повышенную универсальность, обеспечивая широкий спектр применений в пластиковых покрытиях и клеях на основе растворителей.

- Июль 2023: Eastman запустила адгезионные промоторы Advantis, адресующие предстоящие регулятивные изменения ЕС. Эти продукты повышают устойчивость, соответствуют регулированиям и устраняют опасные материалы, такие как кумол, предлагая беспрепятственное решение для составителей рецептур без требования переформулирования.

Охват глобального отчета по рынку адгезионных промоторов

Отчет по рынку адгезионных промоторов включает:

| Силан |

| Малеиновый ангидрид |

| Титанат и цирконат |

| Хлорированные полиолефины |

| Нехлорированные полиолефины |

| Прочие типы |

| Пластики и композиты |

| Краски и покрытия |

| Резина |

| Клеи |

| Металлические подложки |

| Прочие применения |

| Автомобильная и транспортная |

| Электрическая и электронная |

| Упаковка |

| Потребительские товары |

| Строительство |

| Прочие отрасли конечного использования |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Южная Корея | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Соединенное Королевство | |

| Франция | |

| Италия | |

| Остальная часть Европы | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная часть Южной Америки | |

| Ближний Восток и Африка | Саудовская Аравия |

| Южная Африка | |

| Остальная часть Ближнего Востока и Африки |

| По типу | Силан | |

| Малеиновый ангидрид | ||

| Титанат и цирконат | ||

| Хлорированные полиолефины | ||

| Нехлорированные полиолефины | ||

| Прочие типы | ||

| По применению | Пластики и композиты | |

| Краски и покрытия | ||

| Резина | ||

| Клеи | ||

| Металлические подложки | ||

| Прочие применения | ||

| По отрасли конечного использования | Автомобильная и транспортная | |

| Электрическая и электронная | ||

| Упаковка | ||

| Потребительские товары | ||

| Строительство | ||

| Прочие отрасли конечного использования | ||

| По географии | Азиатско-Тихоокеанский регион | Китай |

| Индия | ||

| Япония | ||

| Южная Корея | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Соединенное Королевство | ||

| Франция | ||

| Италия | ||

| Остальная часть Европы | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная часть Южной Америки | ||

| Ближний Восток и Африка | Саудовская Аравия | |

| Южная Африка | ||

| Остальная часть Ближнего Востока и Африки | ||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка адгезионных промоторов?

Рынок оценивается в 4,95 млрд долл. США в 2025 году с ожиданиями достижения 5,77 млрд долл. США к 2030 году при среднегодовом темпе роста 3,07%.

Какая химия адгезионных промоторов лидирует в глобальном спросе?

Продукты на основе силана удерживают 39,18% выручки 2024 года благодаря их способности связывать органические полимеры с неорганическими поверхностями.

Почему Азиатско-Тихоокеанский регион является крупнейшим региональным рынком?

Высокие концентрации производства электроники, автомобильной сборки и конверсии гибкой упаковки дают Азиатско-Тихоокеанскому региону 47,38% глобальной выручки, с ростом, поддерживаемым расходами на инфраструктуру и государственными стимулами.

Как регулирование влияет на разработку продуктов?

Более строгие лимиты ЛОС и ограничения галогенированных соединений в США и Европейском союзе ускоряют переход к водоразбавляемым и негалогенированным промоторным химическим соединениям.

Какой сегмент применения растет быстрее всего?

Клеи регистрируют самый высокий прогнозируемый среднегодовой темп роста в 5,5% до 2030 года, поскольку отрасли заменяют механические крепежи структурными склеивающими решениями, которые полагаются на промоторы.

Последнее обновление страницы: