Размер и доля рынка функциональных добавок

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

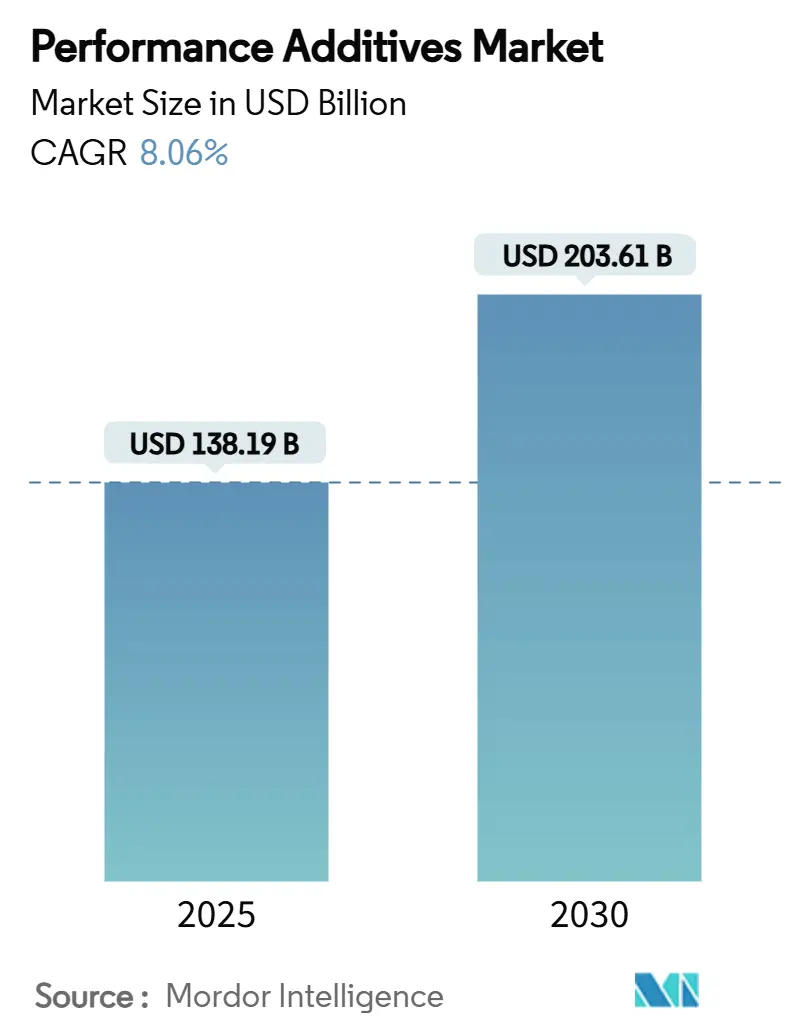

| Размер Рынка (2025) | 138.19 Миллиардов долларов США |

| Размер Рынка (2030) | 203.61 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 8.06% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

| Концентрация Рынка | Низкий |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка функциональных добавок от Mordor Intelligence

Размер рынка функциональных добавок оценивается в 138,19 млрд долларов США в 2025 году и, как ожидается, достигнет 203,61 млрд долларов США к 2030 году при CAGR 8,06% в течение прогнозируемого периода (2025-2030). Высокий спрос на специальные химические вещества, которые повышают долговечность, устойчивость и эффективность обработки пластиков, смазочных материалов и покрытий, поддерживает рынок функциональных добавок на пути расширения. Факторы роста включают ускоряющуюся электрификацию автомобилей, глобальный переход к водно-дисперсионным покрытиям с низким содержанием ЛОС и усиленную политику циркулярной экономики, которая повышает значение решений для химической переработки на основе добавок. Производители также используют инфраструктурные программы в Азиатско-Тихоокеанском регионе, где быстрая индустриализация поддерживает как объемный, так и стоимостный рост, несмотря на краткосрочное ценовое давление от волатильных нефтепроизводных сырьевых материалов. Повышенные требования к огнестойкости, УФ-стабильности и улучшенным барьерным свойствам дополнительно закрепляют рынок функциональных добавок как необходимый элемент современных материальных решений.

Ключевые выводы отчета

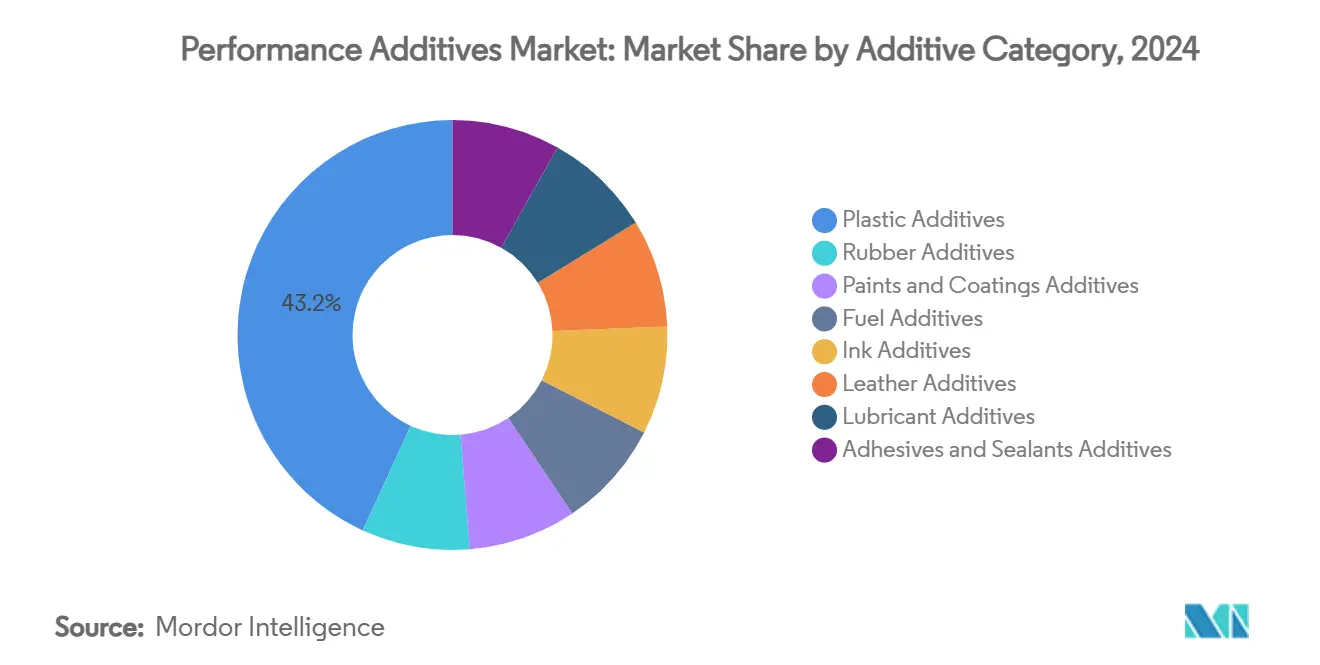

- По категории добавок пластиковые добавки лидировали с 43,15% доли рынка функциональных добавок в 2024 году; прогнозируется, что категория будет расширяться с CAGR 9,72% до 2030 года.

- По форме твердые/порошкообразные добавки составляли 49,05% от размера рынка функциональных добавок в 2024 году; микроинкапсулированные форматы развиваются с CAGR 10,75% до 2030 года.

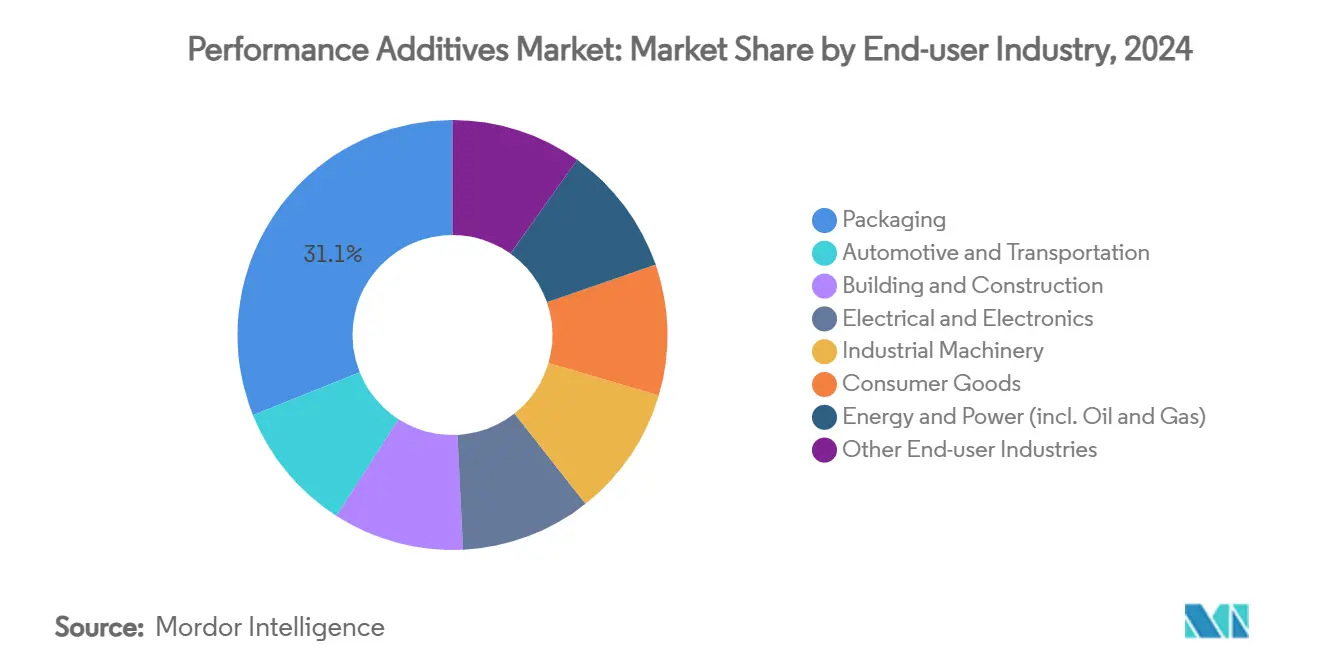

- По отрасли конечного потребителя упаковка составляла 31,08% от размера рынка функциональных добавок в 2024 году, в то время как автомобильная и транспортная отрасли прогнозируются к достижению наивысшего CAGR 11,04% между 2025 и 2030 годами.

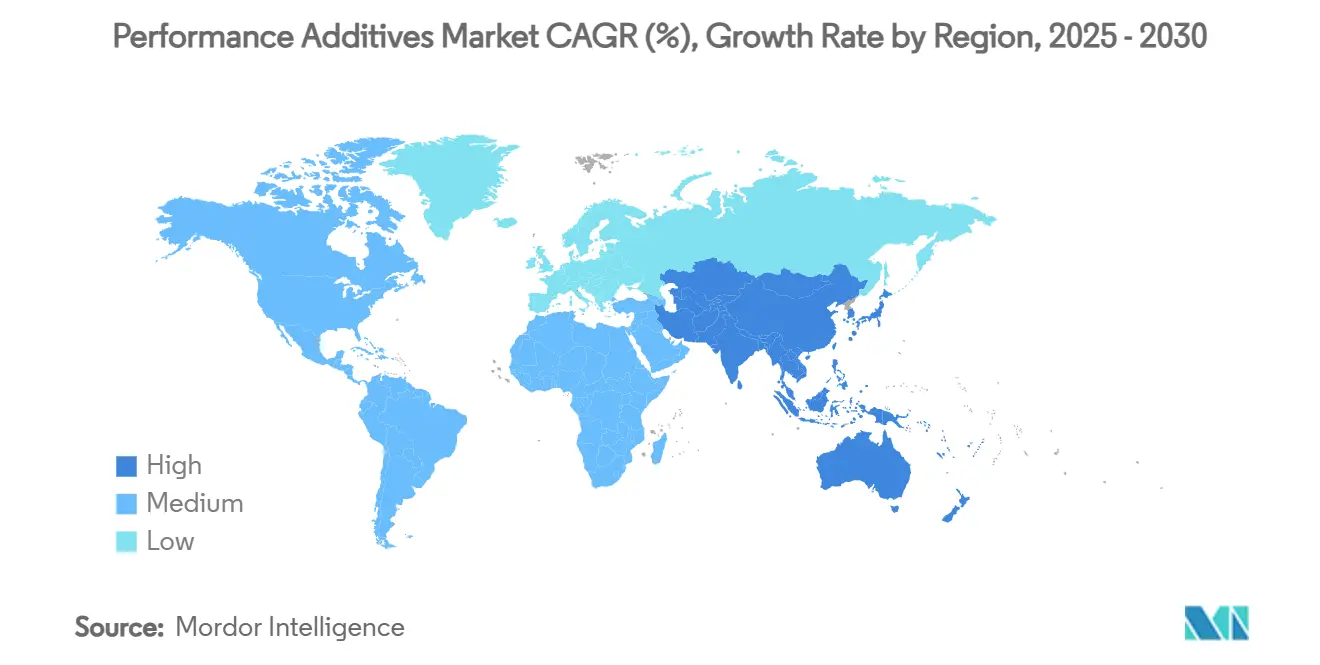

- По географии Азиатско-Тихоокеанский регион занял 47,12% доли рынка функциональных добавок в 2024 году и остается самым быстрорастущим регионом с CAGR 8,84% до 2030 года.

Тенденции и аналитика глобального рынка функциональных добавок

Анализ влияния драйверов

| Драйверы | (~) % Влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Замена традиционных материалов пластиками в различных отраслях конечного использования | +1.8% | Глобально, наиболее сильно в Азиатско-Тихоокеанском регионе | Долгосрочно (≥ 4 лет) |

| Быстрый рост спроса на пластик в развивающихся экономиках | +1.5% | Основа Азиатско-Тихоокеанского региона; распространение на БВА и Латинскую Америку | Среднесрочно (2-4 года) |

| Ужесточение глобальных норм экономии топлива и выбросов | +1.2% | Глобально, раннее внедрение в ЕС и Северной Америке | Среднесрочно (2-4 года) |

| Переход к водно-дисперсионным покрытиям с низким содержанием ЛОС | +1.0% | Лидируют Северная Америка и ЕС; следует Азиатско-Тихоокеанский регион | Краткосрочно (≤ 2 лет) |

| Инициативы химической переработки и циркулярных полимеров на основе добавок | +0.8% | Первичные ЕС и Северная Америка; расширяется Азиатско-Тихоокеанский регион | Долгосрочно (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Замена традиционных материалов пластиками в различных отраслях конечного использования

Спрос на легкие, коррозионностойкие и легко формуемые пластики вытесняет металлы, дерево и стекло в автомобильной, строительной и потребительской промышленности. Каждая замена требует термостабилизаторов, УФ-поглотителей и антипиренов, которые сохраняют характеристики в более жестких рабочих условиях. Огнестойкий Ultramid полифталамид от BASF для высоковольтных компонентов электромобилей иллюстрирует, как современные добавки позволяют пластикам выдерживать температурные колебания от -40 °C до 150 °C при соблюдении строгих диэлектрических требований. По мере проникновения пластиков в подкапотные детали, наружные панели кузова и модульные строительные компоненты, потребности в объемах многофункциональных пакетов добавок растут в тандеме, закрепляя долгосрочный вектор роста для рынка функциональных добавок.

Быстрый рост спроса на пластик в развивающихся экономиках

Урбанизация, рост располагаемых доходов и масштабные инфраструктурные программы ускоряют потребление пластиков в Азиатско-Тихоокеанском регионе и частях Африки. Крупномасштабные проекты автомагистралей, железных дорог и жилищного строительства требуют геосинтетики, труб и изоляции, которые зависят от антиоксидантов, технологических добавок и модификаторов ударной прочности. В Индии производители специальных химикатов наращивают мощности для удовлетворения растущего спроса на строительные добавки, которые соответствуют национальному производству цемента, растущему на 6-8% ежегодно. Аналогичный импульс в секторе потребительской упаковки Юго-Восточной Азии стимулирует импорт высокоэффективных диспергаторов и скользящих добавок. Эта динамика укрепляет развивающиеся регионы как основной объемный двигатель рынка функциональных добавок до 2030 года.

Ужесточение глобальных норм экономии топлива и выбросов

Стандарты Euro 7, вступающие в силу в 2026 году, требуют эффективности фильтрации частиц, которая зависит от добавок к смазочным материалам, предназначенных для защиты систем доочистки. Пакет добавок PV1710 от Lubrizol разработан для соответствия предстоящим параметрам топливной эффективности ILSAC GF-7 при защите каталитических нейтрализаторов. Дополнительные исследования показывают, что хорошо составленные добавки к бензину могут сократить выбросы CO₂ на 0,12% и расход топлива на 0,17%. Аналогичное регулятивное ужесточение в Китае и США поддерживает премиальное ценообразование для диспергаторов, детергентов и модификаторов трения, придавая устойчивость рынку функциональных добавок на фоне более широких сдвигов в автомобильных силовых установках.

Переход к водно-дисперсионным покрытиям с низким содержанием ЛОС

Экологические директивы заставляют производителей переходить от систем на основе растворителей к водным химикатам, которые требуют новых смачивающих, диспергирующих и реологических модификаторов. Калифорнийские мастерские по ремонту после аварий достигли 64% принятия водно-дисперсионных красок благодаря ограничениям ЛОС, которые снизили страховые затраты мастерских и переделки[1]PPRC, "Waterborne Auto Refinish Case Studies," pprc.org. Гипердиспергатор Solsperse W60 от Lubrizol, 90%-активный полимер без APE, является примером инновации добавок, обеспечивающих быстросохнущие водно-дисперсионные топ-коуты. По мере того как Управление качества воздуха Южного побережья ужесточает потолки выбросов Правила 1151, разработчики составов по всей Северной Америке ускоряют выпуск продуктов с низким содержанием ЛОС, подчеркивая краткосрочный катализатор роста для специальных добавок.

Анализ влияния ограничений

| Ограничения | (~) % Влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Строгие ограничения на одноразовые пластики и опасные вещества | -1.2% | Лидирует ЕС, расширяется глобально с различной интенсивностью | Краткосрочно (≤ 2 лет) |

| Волатильные цены на сырье нефтяного происхождения | -0.8% | Глобально, с наивысшим воздействием в регионах, зависящих от импортного сырья | Краткосрочно (≤ 2 лет) |

| Ожидающее законодательство по микропластикам, нацеленное на функциональные добавки в упаковке | -0.6% | Первичные ЕС и Северная Америка, с распространением на экспортные рынки АТЭС | Среднесрочно (2-4 года) |

| Источник: Mordor Intelligence | |||

Строгие ограничения на одноразовые пластики и опасные вещества

Регулятивные запреты на отдельные добавки в контакте с пищей и упаковке подталкивают разработчиков составов к более дорогостоящим переформулировкам и эко-меткам. Запрет Калифорнии 2027 года на четыре устаревшие пластиковые добавки в пищевой упаковке устанавливает шаблон для других юрисдикций. Обновление Европейского союза 2025 года правил контакта с пищевыми продуктами вводит более жесткие пределы миграции, которые заставляют проводить комплексные аудиты портфеля. Компании, такие как Clariant, завершили поэтапное исключение PFAS из линеек стабилизаторов к декабрю 2023 года. Хотя эти меры улучшают экологическое соответствие, они вызывают краткосрочные всплески затрат и задержки квалификации, которые снимают точки роста с рынка функциональных добавок.

Волатильные цены на сырье нефтяного происхождения

Колебания цен на этан и этилен, определяемые геополитическим риском и циклами спроса на нефтехимию, размыли маржи производителей в течение 2024-2025 годов. Этилен в среднем составлял 21,4 цента/фунт в начале 2025 года, уровень, который размыл инвестиционные решения по дополнительным мощностям[2]Federal Reserve Bank of Dallas, "Petrochemical update: early 2025," dallasfed.org. Европейские химические гиганты сообщили о снижении объемов примерно на 25% с начала российско-украинского конфликта, сигнализируя о постоянных проблемах ценовой конкурентоспособности, которые сдерживают немедленное наращивание мощностей. Волатильность сырья заставляет производителей добавок использовать динамическое ценообразование и хеджирование, умеряя прибыль и замедляя развертывание капитала в товарных линиях добавок.

Сегментный анализ

По категории добавок: пластиковые добавки доминируют в инновациях

Пластиковые добавки занимали 43,15% доли рынка функциональных добавок в 2024 году, внося львиную долю выручки в общий рынок функциональных добавок. Их CAGR 9,72% до 2030 года движим двойными императивами: более жесткими правилами огнестойкости в электронике и потребностью в УФ-стабильных легких деталях в электромобилях. Передовые диспергаторы, антиоксиданты и негалогенные антипирены захватывают премиальное ценообразование, поскольку переработчики нацелены на экономию веса без ущерба для прочности.

Резиновые добавки поддерживают стабильные объемы в производстве шин и конвейерных лент, но рост отстает от пластиков, поскольку мобильность переходит к EV платформам, которые предпочитают легкие полимерные композиты. Добавки для красок и покрытий получают подъем от водно-дисперсионной миграции, особенно для биоцидных и реолого-контрольных пакетов.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По форме: доминирование твердых/порошкообразных оспаривается инновациями микроинкапсулирования

Твердые и порошкообразные поставки представляли 49,05% от размера рынка функциональных добавок в 2024 году благодаря упрощенному обращению, высокому сроку хранения и совместимости с существующими операциями смешивания. Их зрелый статус предлагает ценовые преимущества, но сталкивается с растущей технологической конкуренцией. Микроинкапсулированные добавки, хотя в настоящее время меньшие по абсолютному объему, масштабируются с CAGR 10,75%, поскольку разработчики составов стремятся к контролируемому высвобождению, покрытиям для самовосстановления царапин и термоаккумулирующим композитам. Коаксиальные электропрядильные и растворитель-выпарительные техники теперь инкапсулируют воски, катализаторы отверждения и даже солевые гидратные материалы с фазовым переходом, которые ранее считались трудными для стабилизации.

По отрасли конечного потребителя: упаковка лидирует, пока автомобильная ускоряется

Упаковка генерировала 31,08% от размера рынка функциональных добавок в 2024 году, закрепившись растущими объемами электронной коммерции и повышенными требованиями к сроку хранения скоропортящихся продуктов. Усилители барьеров, анти-туманные агенты и скользящие добавки поддерживают устойчивое потребление даже при том, что регуляторы сужают допуски на извлекаемые вещества и перерабатываемость. Между тем, автомобильная и транспортная отрасли мчатся вперед с CAGR 11,04%, самым быстрым среди всех отраслей, поскольку электрификация требует огнестойких полимеров, теплопроводящих смазочных материалов и звукопоглощающих добавок. Полиамиды Starflam от Ascend Performance Materials, созданные для высоковольтных EV соединителей, отражают интенсивные по добавкам решения, которые решают вопросы безопасности и диэлектрических требований.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

Географический анализ

Азиатско-Тихоокеанский регион сохранил командную долю 47,12% рынка функциональных добавок в 2024 году и прогнозируется к увеличению доходов с CAGR 8,84% до 2030 года. Высокие государственные расходы на железные дороги, автомагистрали и цифровую инфраструктуру умножают спрос на строительные диспергаторы, суперпластификаторы и защитные покрытия.

Северная Америка демонстрирует умеренное, но долговечное расширение, подкрепленное строгими стандартами экономии топлива и растущим предпочтением специальных химикатов местного происхождения. Автомобильные OEM и аэрокосмические подрядчики используют тесное сотрудничество с поставщиками добавок для достижения целей по углеродному следу жизненного цикла, поддерживая премиальные маржи для передовых диспергаторов и модификаторов смазывающей способности.

Европа навигирует смешанные макроусловия: давление энергетических затрат сократило химическое производство в 2024 году, но политическое лидерство по климату и циркулярности воспитывает новый спрос на добавки. Компании ускоряют разработку антипиренов без PFAS и стабилизаторов с низкой миграцией для соблюдения Стратегии ЕС по устойчивым химикатам.

Ближний Восток и Африка, хотя все еще представляют меньший кусочек размера рынка функциональных добавок, регистрируют рост выше среднего в добавках для инфраструктурных покрытий, трубных смол и базовых масел для смазочных материалов. Доступность углеводородного сырья позиционирует членов Совета сотрудничества стран Персидского залива для расширения обратно-интегрированных линий добавок, в то время как урбанизация в Африке к югу от Сахары поднимает спрос на атмосферостойкие краски и упаковку.

Конкурентная среда

Рынок функциональных добавок характеризуется высокой фрагментацией, где ведущие глобальные игроки используют интегрированные производственные базы и глубину исследований и разработок для защиты доли, в то время как специализированные участники эксплуатируют ниши устойчивости. Технологическая дифференциация усиливается, поскольку химикаты без PFAS, с низким содержанием ЛОС и на биологической основе становятся требованиями к закупкам. В целом конкурентная динамика зависит от скорости экологического соответствия, знаний составов и ловкости для обслуживания регионально-специфических требований без жертвования глобальной экономией масштаба.

Лидеры отрасли функциональных добавок

-

Dow

-

Arkema

-

BASF

-

Clariant

-

The Lubrizol Corporation

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Февраль 2025: Univar Solutions объявила о приобретении Brad-Chem Holdings, укрепив свой портфель контроля коррозии и добавок к смазочным материалам на европейских рынках.

- Декабрь 2024: Clariant и Beijing Tiangang Auxiliary Co. открыли расширенную производственную линию для многофункциональных стабилизаторов Nylostab S-EED для поддержки растущего спроса на нейлоновые применения в Китае.

Область действия глобального отчета о рынке функциональных добавок

Отчет о рынке функциональных добавок включает:

| Пластиковые добавки | Смазочные материалы |

| Технологические добавки (на основе фторполимеров) | |

| Улучшители текучести | |

| Скользящие добавки | |

| Антистатические добавки | |

| Смачивающие агенты пигментов | |

| Диспергаторы наполнителей | |

| Анти-туманные добавки | |

| Пластификаторы | |

| Стабилизаторы | |

| Антипирены | |

| Модификаторы ударной прочности | |

| Резиновые добавки | Ускорители |

| Антидеграданты | |

| Вспенивающие и клеящие агенты | |

| Добавки для красок и покрытий | Биоциды |

| Диспергаторы и смачивающие агенты | |

| Пеногасители и деаэраторы | |

| Реологические модификаторы | |

| Поверхностные модификаторы | |

| Стабилизаторы | |

| Добавки для текучести и выравнивания | |

| Другие добавки для красок и покрытий | |

| Топливные добавки | Контроль отложений |

| Улучшители цетанового числа | |

| Улучшители смазывающей способности | |

| Антиоксиданты | |

| Антикоррозионные | |

| Топливные красители | |

| Улучшители холодной текучести | |

| Антидетонационные агенты | |

| Другие топливные добавки | |

| Добавки для красок | Реологические модификаторы |

| Скользящие/трущиеся агенты | |

| Пеногасители | |

| Диспергаторы | |

| Антиоксиданты | |

| Хелатирующие агенты | |

| Другие добавки для красок | |

| Добавки для кожи | Отделочные агенты |

| Жирующие материалы | |

| Синтаны | |

| Другие добавки для кожи | |

| Добавки для смазочных материалов | Диспергаторы и эмульгаторы |

| Улучшители индекса вязкости | |

| Детергенты | |

| Ингибиторы коррозии | |

| Ингибиторы окисления | |

| Добавки экстремального давления | |

| Модификаторы трения | |

| Другие добавки для смазочных материалов | |

| Добавки для клеев и герметиков | Антиоксиданты |

| Светостабилизаторы | |

| Таккифаеры | |

| Другие добавки |

| Твердая/Порошкообразная |

| Жидкая |

| Маточная смесь/Гранулы |

| Микроинкапсулированная |

| Упаковка |

| Автомобильная и транспортная |

| Строительство |

| Электротехника и электроника |

| Промышленное машиностроение |

| Потребительские товары |

| Энергетика и энергоснабжение (включая нефть и газ) |

| Другие отрасли конечного потребителя |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Южная Корея | |

| Страны АСЕАН | |

| Остальной Азиатско-Тихоокеанский регион | |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Соединенное Королевство | |

| Франция | |

| Италия | |

| Испания | |

| Россия | |

| Страны НОРДИК | |

| Остальная Европа | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка | |

| Ближний Восток и Африка | Саудовская Аравия |

| Южная Африка | |

| Остальной Ближний Восток и Африка |

| По категории добавок | Пластиковые добавки | Смазочные материалы |

| Технологические добавки (на основе фторполимеров) | ||

| Улучшители текучести | ||

| Скользящие добавки | ||

| Антистатические добавки | ||

| Смачивающие агенты пигментов | ||

| Диспергаторы наполнителей | ||

| Анти-туманные добавки | ||

| Пластификаторы | ||

| Стабилизаторы | ||

| Антипирены | ||

| Модификаторы ударной прочности | ||

| Резиновые добавки | Ускорители | |

| Антидеграданты | ||

| Вспенивающие и клеящие агенты | ||

| Добавки для красок и покрытий | Биоциды | |

| Диспергаторы и смачивающие агенты | ||

| Пеногасители и деаэраторы | ||

| Реологические модификаторы | ||

| Поверхностные модификаторы | ||

| Стабилизаторы | ||

| Добавки для текучести и выравнивания | ||

| Другие добавки для красок и покрытий | ||

| Топливные добавки | Контроль отложений | |

| Улучшители цетанового числа | ||

| Улучшители смазывающей способности | ||

| Антиоксиданты | ||

| Антикоррозионные | ||

| Топливные красители | ||

| Улучшители холодной текучести | ||

| Антидетонационные агенты | ||

| Другие топливные добавки | ||

| Добавки для красок | Реологические модификаторы | |

| Скользящие/трущиеся агенты | ||

| Пеногасители | ||

| Диспергаторы | ||

| Антиоксиданты | ||

| Хелатирующие агенты | ||

| Другие добавки для красок | ||

| Добавки для кожи | Отделочные агенты | |

| Жирующие материалы | ||

| Синтаны | ||

| Другие добавки для кожи | ||

| Добавки для смазочных материалов | Диспергаторы и эмульгаторы | |

| Улучшители индекса вязкости | ||

| Детергенты | ||

| Ингибиторы коррозии | ||

| Ингибиторы окисления | ||

| Добавки экстремального давления | ||

| Модификаторы трения | ||

| Другие добавки для смазочных материалов | ||

| Добавки для клеев и герметиков | Антиоксиданты | |

| Светостабилизаторы | ||

| Таккифаеры | ||

| Другие добавки | ||

| По форме | Твердая/Порошкообразная | |

| Жидкая | ||

| Маточная смесь/Гранулы | ||

| Микроинкапсулированная | ||

| По отрасли конечного потребителя | Упаковка | |

| Автомобильная и транспортная | ||

| Строительство | ||

| Электротехника и электроника | ||

| Промышленное машиностроение | ||

| Потребительские товары | ||

| Энергетика и энергоснабжение (включая нефть и газ) | ||

| Другие отрасли конечного потребителя | ||

| По географии | Азиатско-Тихоокеанский регион | Китай |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Страны АСЕАН | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Соединенное Королевство | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Россия | ||

| Страны НОРДИК | ||

| Остальная Европа | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Ближний Восток и Африка | Саудовская Аравия | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

Ключевые вопросы, на которые отвечает отчет

Каков текущий размер рынка функциональных добавок?

Размер рынка функциональных добавок составляет 138,19 млрд долларов США в 2025 году и прогнозируется достичь 203,61 млрд долларов США к 2030 году.

Какая категория добавок занимает наибольшую долю?

Пластиковые добавки лидируют с 43,15% доли рынка функциональных добавок благодаря их широкому применению в замещении пластиков и соблюдении регулятивных требований.

Какая отрасль конечного потребителя растет быстрее всего?

Автомобильная и транспортная отрасль расширяется с CAGR 11,04%, поскольку требования безопасности электромобилей и снижения веса стимулируют спрос на добавки.

Почему Азиатско-Тихоокеанский регион является доминирующим регионом?

Высокие инфраструктурные расходы, быстрая индустриализация и расширяющаяся переработка полимеров дают Азиатско-Тихоокеанскому региону 47,12% доли рынка и самый быстрый CAGR 8,84% до 2030 года.

Как регулирование влияет на рынок?

Более строгие стандарты выбросов, запреты на одноразовые пластики и ограничения миграции опасных веществ принуждают к переформулировке, стимулируя спрос на передовые и экологически чистые добавки.

Последнее обновление страницы: