Размер и доля рынка биосурфактантов

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 3.18 Миллиардов долларов США |

| Размер Рынка (2030) | 4.16 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 5.47% CAGR |

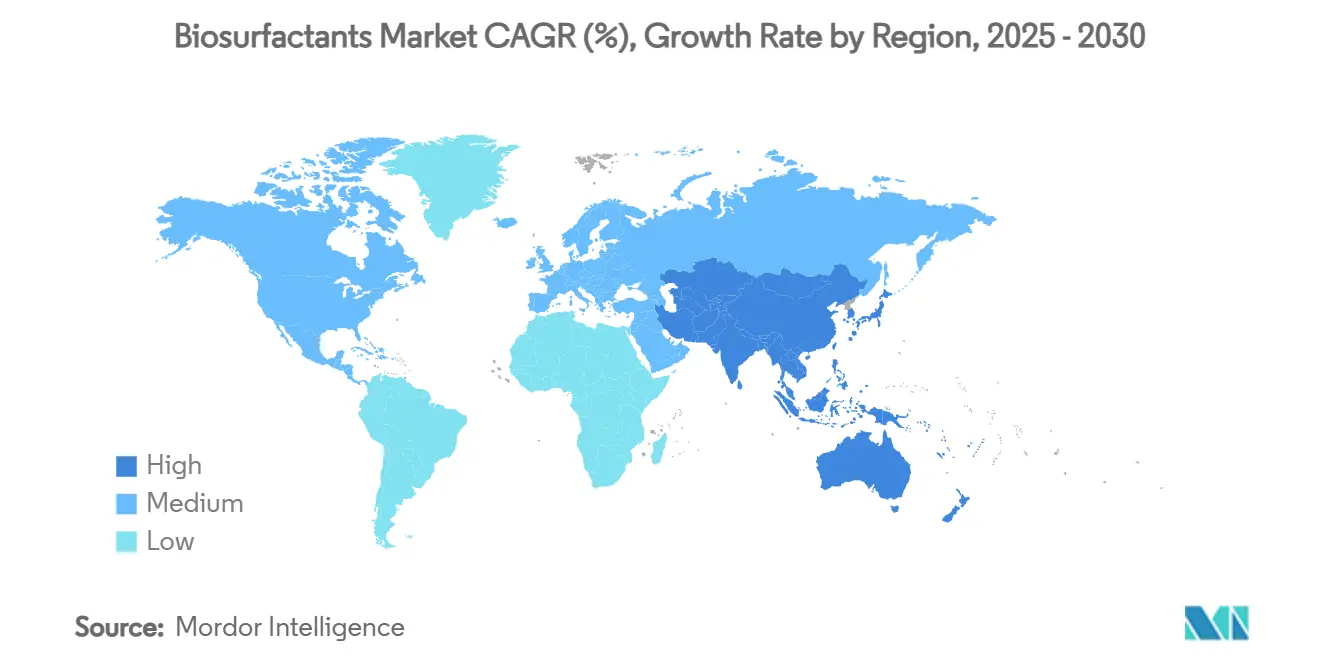

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Европа |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка биосурфактантов от Mordor Intelligence

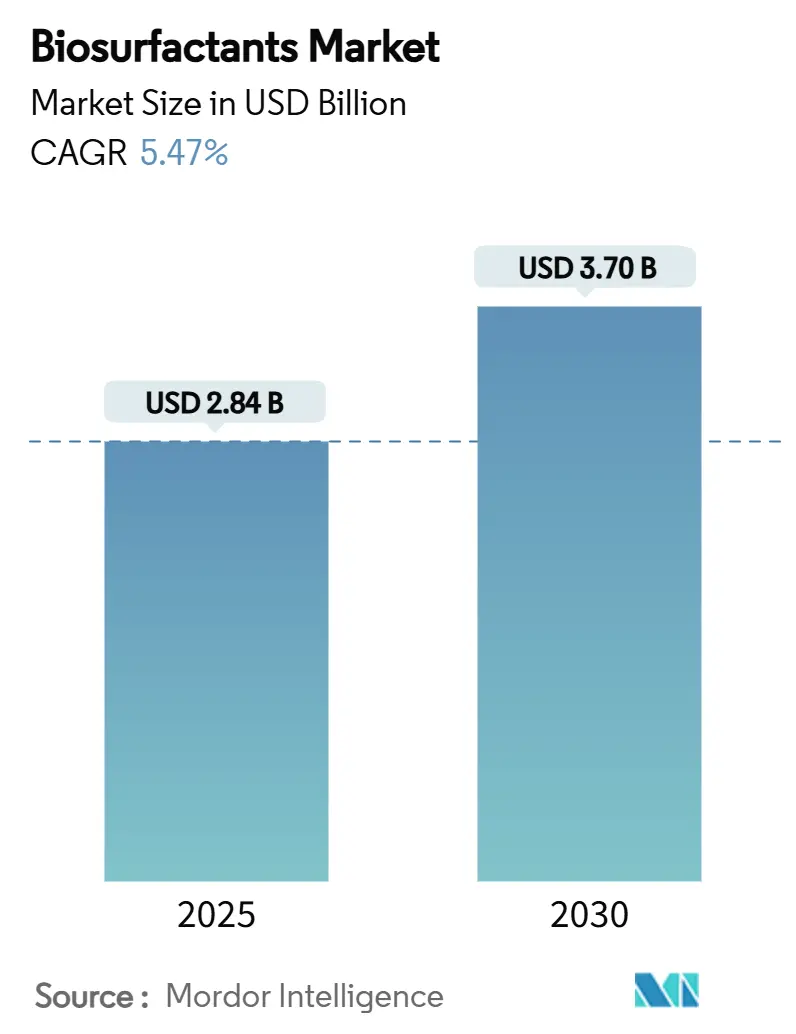

Размер рынка биосурфактантов оценивается в 2,84 млрд долларов США в 2025 году и ожидается, что достигнет 3,70 млрд долларов США к 2030 году со среднегодовым темпом роста 5,47% в течение прогнозного периода (2025-2030). Строгие политические мандаты для биоразлагаемых ингредиентов, устойчивые прорывы в крупномасштабной ферментации и растущий спрос от применений в области личной гигиены и нефтепромысловых химикатов коллективно закрепляют эту траекторию. Экономика производства начала склоняться к микробному синтезу, поскольку производители интегрируют низкозатратные отходные субстраты, в то время как быстрорастущие азиатско-тихоокеанские центры поставок изменяют глобальные торговые потоки. Конкурентные стратегии теперь вращаются вокруг контроля как восходящего сырья, так и нисходящей очистки, что является сдвигом, который благоприятствует компаниям с вертикально интегрированными операциями.

Ключевые выводы отчета

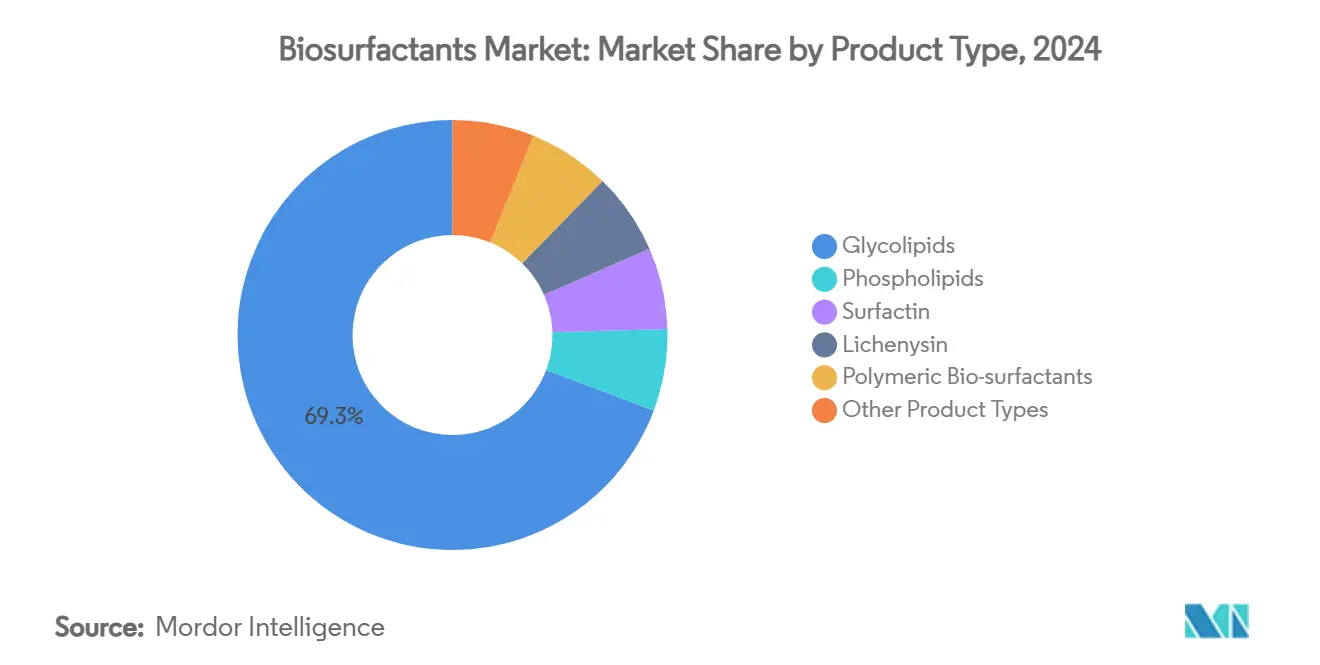

- По типу продукции гликолипиды лидировали с 69,28% долей выручки в 2024 году; тот же сегмент также развивается со среднегодовым темпом роста 5,90% до 2030 года.

- По сырью растительные масла составляли 41,58% доли рынка биосурфактантов в 2024 году, в то время как промышленный отходный глицерин прогнозируется к расширению со среднегодовым темпом роста 7,83% до 2030 года.

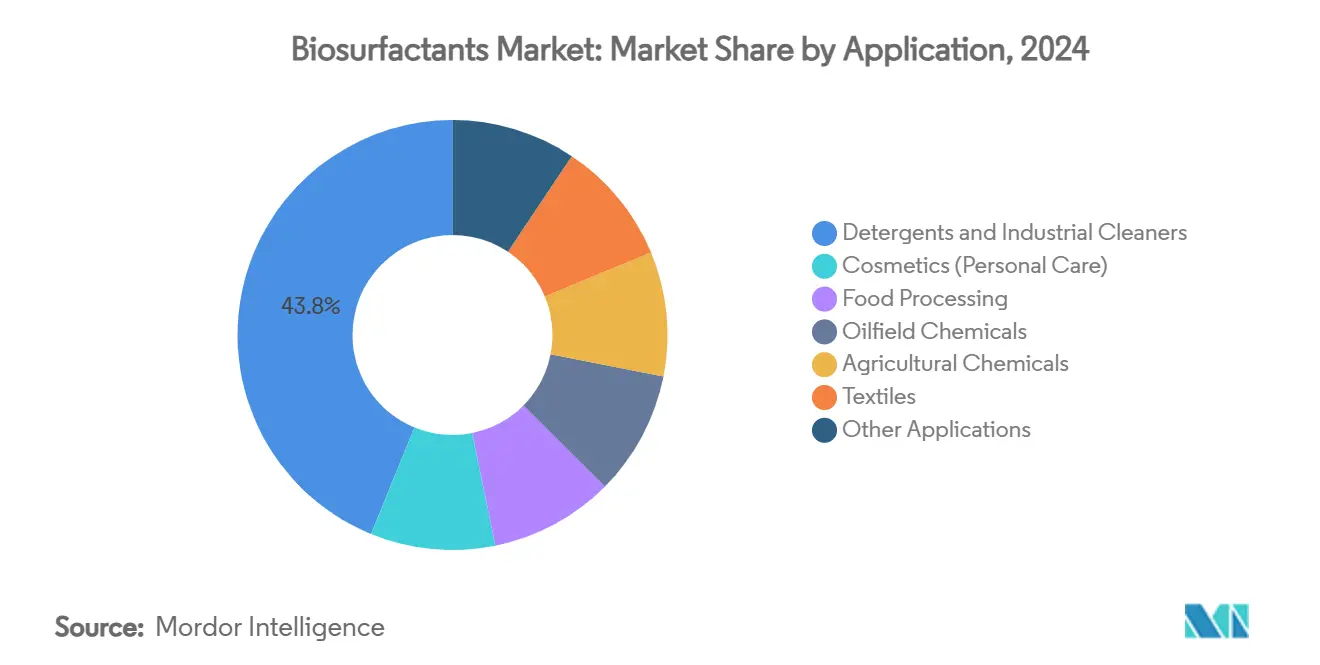

- По применению моющие средства и промышленные очистители держали 43,80% размера рынка биосурфактантов в 2024 году; нефтепромысловые химикаты регистрируют самый быстрый прогнозируемый среднегодовой темп роста в 6,08% до 2030 года.

- По географии Европа командовала 52,15% долей выручки в 2024 году, в то время как Азиатско-Тихоокеанский регион прогнозируется к росту со среднегодовым темпом роста 6,14% до 2030 года.

Тенденции и инсайты глобального рынка биосурфактантов

Анализ влияния драйверов

| Драйверы | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Спрос на средства личной гигиены и косметику в АТЭС | +1.2% | Азиатско-Тихоокеанский регион - основа, распространение на БВА | Среднесрочный период (2-4 года) |

| Регулирование биоразлагаемых поверхностно-активных веществ в ЕС и США | +1.8% | Северная Америка и ЕС, распространение на АТЭС | Краткосрочный период (≤ 2 лет) |

| Обязательства по устойчивости от крупных FMCG | +1.1% | Глобально, сосредоточено на развитых рынках | Среднесрочный период (2-4 года) |

| Масштабирование ферментации снижает кривые затрат | +0.9% | Глобально, лидируют Северная Америка и ЕС | Долгосрочный период (≥ 4 лет) |

| Углеродные кредиты для продуктов на основе биосурфактантов | +0.4% | ЕС и Северная Америка, появляются в АТЭС | Долгосрочный период (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Расширение спроса на средства личной гигиены и косметику в АТЭС

Региональный рост доходов и поворот потребителей к ингредиентам с "чистой этикеткой" усилили спрос на мягкие поверхностно-активные вещества, которые получены естественным путем. Молекулы гликолипидов удовлетворяют эту потребность через отличную дерматологическую совместимость, давая составителям четкую альтернативу синтетическим этоксилатам. BASF ответил представлением Dehyton PK45 GA/RA, сертифицированного Rainforest Alliance поверхностно-активного вещества из кокосового масла, которое нацелено на мягкие средства по уходу за кожей. Местные производители используют близость к цепочкам поставок пальмового ядра и кокоса для дальнейшего сжатия затрат и сокращения циклов поставки. Это сочетание растущих потребительских ожиданий и структурных преимуществ поставки ускоряет рынок биосурфактантов к массовому принятию в области личной гигиены. Со временем ожидается, что сдвиг перебалансирует глобальные торговые модели за счет снижения импортной зависимости Азиатско-Тихоокеанского региона от европейских специальных поверхностно-активных веществ.

Регулятивное давление за биоразлагаемые поверхностно-активные вещества в ЕС и США

Обновленное регулирование моющих средств Европейского союза вводит цифровые паспорта продуктов, строгие метрики биоразлагаемости и потолки фосфора, меры, которые делают поверхностно-активные вещества на основе ископаемого топлива более дорогими для переформулирования. Параллельно Агентство по охране окружающей среды США расширило регистрацию в рамках Закона о контроле токсичных веществ на всю линию биосурфактантов Amphi от Locus Ingredients, послав четкий сигнал принятия микробных поверхностно-активных веществ в промышленных применениях[1]Locus Ingredients, "EPA Expands TSCA Registration To Full Amphi Biosurfactant Line," Locusingredients.com. Эти синхронизированные политические шаги создают трансатлантический коридор соответствия, в котором биосурфактанты имеют внутреннее преимущество. Компании, соответствующие новым критериям, получают более быстрые одобрения продуктов, защищая полочное пространство у крупных розничных торговцев, которые теперь ранжируют баллы устойчивости наряду с ценой и производительностью. Регулятивная определенность, следовательно, переводится непосредственно в растущее проникновение рынка биосурфактантов.

Обязательства по устойчивости на уровне брендов от крупных FMCG

Многонациональные компании потребительских товаров переводят публичные климатические обязательства в осязаемые мандаты закупок. План Unilever на 1 млрд долларов США по поэтапному отказу от поверхностно-активных веществ, полученных из ископаемого топлива, из линий чистящих средств к 2030 году является примером гарантии объема, на которую могут рассчитывать специализированные производители. Поставщики, такие как BASF, расширили сертифицированные RSPO поверхностно-активные вещества до более чем 150 артикулов, демонстрируя, что портфели ингредиентов могут развиваться в ногу с дорожными картами брендов[2]BASF, "BASF launches natural-based innovations for personal care at in-cosmetics Global 2025," Basf.com. Эти обязательства распространяются через контрактных производителей и поставщиков сырья, поощряя их принимать биосурфактанты как заменители. Чистый эффект - растущий пул предсказуемых, долгосрочных соглашений о поставке, которые подкрепляют инвестиционные кейсы для новых мощностей ферментации.

Масштабирование ферментации снижает кривые затрат

Первый коммерческий завод рамнолипидов, построенный Evonik в Словакии, подтверждает производство в килотонном масштабе, закрывая разрыв в затратах с нефтехимическими поверхностно-активными веществами путем оптимизации выходов от сахара к продукту и концентрирования нисходящей очистки. Непрерывно питаемые биореакторы, инженерия штаммов и энергоэффективные методы разделения вместе снизили единичные энергетические затраты и затраты на среды, при этом несколько производителей сообщают о двузначном росте маржи после устранения узких мест. Правительственные цели биоэкономики, включая амбицию США удовлетворить 30% химического спроса через устойчивое биопроизводство к 2040 году, добавляют внешний финансовый импульс. В результате ранние участники с интегрированными процессными знаниями обеспечивают лидерство по затратам, которое становится трудным для поздних участников.

Анализ влияния ограничений

| Ограничения | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Высокая стоимость производства против нефтехимических поверхностно-активных веществ | -1,4% | Глобально, наиболее остро на чувствительных к цене рынках | Краткосрочный период (≤ 2 лет) |

| Строгие спецификации чистоты для пищевых и фармацевтических материалов | -0,8% | Глобально, сосредоточено на развитых рынках | Среднесрочный период (2-4 года) |

| Патентные заросли вокруг производственных штаммов | -0,6% | Глобально, наиболее ограничительно в Северной Америке и ЕС | Долгосрочный период (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Строгие спецификации чистоты для материалов пищевого и фармацевтического класса

Пищевые и фармацевтические конечные применения требуют низких уровней эндотоксинов и постоянства от партии к партии, что требует многоэтапной нисходящей полировки. Каждый этап добавляет капитальные расходы и потери выхода, увеличивая себестоимость товаров. Регулятивные органы настаивают на досье безопасности и исследованиях аллергенов перед одобрением новых вспомогательных веществ биосурфактантов, замедляя коммерческие временные рамки. Малые фирмы часто не имеют ресурсов для финансирования этих исследований, позволяя только хорошо капитализированным действующим лицам преследовать эти премиальные сегменты. Результатом является бифуркированный рынок, в котором массовый товарный спрос растет стабильно, но ниши сверхвысокой чистоты остаются защищенными барьерами входа.

Патентные заросли вокруг производственных штаммов

Ведущие фирмы держат обширные патенты, которые покрывают как микробные шасси, так и детали процессной инженерии, создавая препятствия свободы действий для новых участников. Расходы на правовую должную осмотрительность увеличивают стартовые затраты, в то время как риски нарушения удерживают венчурные инвестиции. Соединенные Штаты доминируют в ландшафте интеллектуальной собственности с растущими заявками из Китая и Японии. Эти портфели могут стимулировать лицензионные модели, но также замедляют общий темп инноваций до открытия окон истечения.

Сегментный анализ

По типу продукции: гликолипиды укрепляют лидерство на рынке через мастерство ферментации

Гликолипиды захватили 69,28% доли рынка биосурфактантов в 2024 году, подтверждая их структурное доминирование как в объемном, так и в доходном выражении. Они также обеспечивают самый быстрый среднегодовой темп роста 5,90% до 2030 года, подчеркивая, как экономия от масштаба продолжает строиться вокруг одного молекулярного класса. Коммерциализация рамнолипидов на словацком заводе Evonik показывает, что оптимизированная ферментация Pseudomonas может поддерживать товарный выпуск и снижать конверсионные затраты. Софоролипиды представляют наиболее продвинутый вариант гликолипидов и привлекают новых участников, таких как Holiferm, которые вводят в эксплуатацию пилотные линии в 2025 году. Конкурентная дифференциация теперь смещается к широте интеллектуальной собственности, покрывающей инженерию штаммов и интегрированную очистку.

Липопептиды, такие как сурфактин, набирают долю в сельскохозяйственном биоконтроле, где антимикробное действие предлагает двойную полезность как поверхностно-активное вещество и активный ингредиент. Фосфолипиды остаются небольшими, но обеспечивают непропорциональные маржи в кремах для заживления ран и внутривенных составах, где их совместимость с человеческими клетками командует премиальным ценообразованием. Полимерные биосурфактанты и лихенизин занимают технические ниши, промышленное обезжиривание и высокотемпературное извлечение нефти, требующие термической устойчивости. Развивающийся портфель демонстрирует, что по мере расширения размера рынка биосурфактантов разнообразие продуктов поддерживает множественные ценовые лестницы, позволяя поставщикам балансировать товарные объемы со специальными прибылями.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По сырью: промышленный отходный глицерин катализирует циркулярную экономику

Растительные масла держали 41,58% размера рынка биосурфактантов в 2024 году, поскольку пальмовое ядро и кокосовые масла остаются повсеместными субстратами ферментации. Однако промышленный отходный глицерин выделяется со среднегодовым темпом роста 7,83% до 2030 года, преобразуя побочные продукты биодизеля в ценные предшественники поверхностно-активных веществ. Фирмы по производству биодизеля, которые модернизируют установки очистки глицерина, получают внутреннего клиента и убирают затраты на утилизацию, иллюстрируя, как стратегии циркулярной экономики могут наклонять кривые затрат. Сельскохозяйственные остатки, такие как меласса и сыворотка, расширяют общую доступность субстрата, особенно для стартапов, расположенных рядом с сахарными заводами или молочными переработчиками.

Диверсификация сырья снижает риск цепочки поставок и укрепляет заявления об устойчивости, которые резонируют с потребительскими брендами. Производители, способные переключать субстраты внутри одного объекта, хеджируют против волатильности цен на сырьевые товары. В течение прогнозного окна, по мере созревания стандартов углеродного учета, покупатели, вероятно, будут вознаграждать выбор сырья, который обеспечивает самые низкие выбросы от колыбели до ворот. Следовательно, рынок биосурфактантов увидит контракты закупок, специфицирующие происхождение субстрата наряду с ценой и функциональностью.

По применению: нефтепромысловые химикаты ускоряют техническое принятие

Моющие средства и промышленные очистители составляли 43,80% выручки в 2024 году, отражая наибольший адресуемый рынок по объему. Нефтепромысловые химикаты регистрируют самый высокий среднегодовой темп роста 6,08% до 2030 года, движимые двойным давлением экологического регулирования и производительностью улучшенного извлечения нефти. Лабораторная работа над инженерными штаммами Pseudomonas показывает, что рамнолипиды могут достигать до 99% извлечения сырой нефти при пластовых температурах, подтверждая коммерческий интерес. Морские операторы рассматривают биоразлагаемость как лицензию на работу в экологически чувствительных зонах, атрибут, которым обычные фторированные продукты не могут соответствовать.

Личная гигиена сохраняет премиальные маржи благодаря заявлениям о мягкости для кожи, при этом поставщики объединяют биосурфактанты в системы ингредиентов, которые упрощают принятие составителями. Пищевая переработка и фармацевтические применения остаются нишевыми до решения препятствий чистоты, однако долгосрочный потенциал роста кажется сильным, учитывая растущий потребительский контроль за безопасностью добавок. Сельскохозяйственные химикаты и текстильная переработка завершают портфель применений, используя биоразлагаемость и низкую водную токсичность для соответствия ужесточающимся стандартам сброса.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

Географический анализ

Европа закрепила 52,15% выручки 2024 года через укорененную биотехнологическую инфраструктуру и строгую экологическую политику, которая благоприятствует входам на растительной основе. Обновленные директивы по моющим средствам укрепляют спрос, мандатируя более высокие пороги биоразлагаемости, тем самым расширяя адресуемые объемы для европейских производителей. Объекты, такие как промышленный завод рамнолипидов Evonik и сертифицированные RSPO линии поверхностно-активных веществ BASF, отражают капитальную приверженность поддержанию лидерства домашнего региона.

Азиатско-Тихоокеанский регион прогнозируется к росту со среднегодовым темпом роста 6,14% до 2030 года, превращаясь в основной центр спроса. Китай направляет значительные государственные инвестиции в точную ферментацию и инфраструктуру промышленных биопарков, создавая внутренние мощности для крупнообъемного производства биосурфактантов. Расширяющийся средний класс Индии движет расходами на личную гигиену, в то время как близость к плантациям растительного масла держит логистику сырья эффективной. Японские составители ищут высокочистые гликолипиды для космецевтиков, используя передовую регулятивную систему страны для командования ценовыми премиями.

Северная Америка поддерживает значительную базу, которая выигрывает от благоприятных политических сигналов, включая одобрения EPA и федеральные гранты биоэкономики. Учитывая крупные производственные и энергетические секторы региона, промышленная очистка и нефтепромысловые химикаты остаются сильнейшими факторами притяжения. Изобилие сырья Южной Америки предлагает конкурентные производственные затраты, но ограниченная инфраструктура ферментации держит выпуск небольшим. Ближний Восток и Африка развивают нишевые возможности; нефтепроизводители Персидского залива проводят пилотные испытания с использованием рамнолипидов для стимуляции пластов, в то время как африканские компании потребительских товаров тестируют очистители на растительной основе для городских рынков.

Конкурентный ландшафт

Рынок биосурфактантов умеренно фрагментирован с когортой диверсифицированных химических мэйджоров и более широким полем специализированных биотехнологических фирм. BASF, Evonik и Stepan использовали масштаб, охват распределения и партнерства сырья для перемещения ферментации от пилотных к промышленным объемам. Конкурентное преимущество зависит от контроля множественных этапов цепочки создания стоимости, особенно происхождения сырья и нисходящей очистки. Фирмы, владеющие активами биодизеля или сахара, могут ценить ниже конкурентов, захватывая арбитраж субстрата. Процессные знания становятся рвом, поскольку патентованные библиотеки штаммов и протоколы непрерывной культуры сокращают циклы ферментации и повышают титры. В течение прогнозного периода рынок биосурфактантов, вероятно, увидит постепенную волну консолидации, поскольку крупные химические игроки приобретают нишевых специалистов для блокировки технологических синергий.

Лидеры отрасли биосурфактантов

-

BASF

-

Croda International Plc

-

Evonik Industries AG

-

Saraya.Co.Ltd

-

Stepan Company

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние развития отрасли

- Июль 2025: AmphiStar получил 12,5 млн евро (~14,55 млн долларов США) от Европейского инновационного совета для масштабирования производства биосурфактантов из биологических отходов, включая 2,5 млн евро в грантах и 10 млн евро в долевых инвестициях.

- Май 2024: Dispersa запустил продукты биосурфактантов, изготовленные из отходных сахаров и масел, подчеркивая сниженные углеродные следы по сравнению с обычными альтернативами.

Глобальный охват отчета о рынке биосурфактантов

Биосурфактанты - это поверхностные соединения, производимые микроорганизмами, включая бактерии, дрожжи и грибы. Они имеют потенциал замещения синтетических поверхностно-активных веществ из-за своего свойства низкой токсичности и специфичности. Рынок биосурфактантов сегментирован по типу продукции, применению и географии. По типу продукции рынок сегментирован на гликолипиды, фосфолипиды, сурфактин, лихенизин, полимерные биосурфактанты и другие типы продукции. По применению рынок сегментирован на моющие средства и промышленные очистители, косметику (личная гигиена), пищевую переработку, нефтепромысловые химикаты, сельскохозяйственные химикаты, текстиль и другие применения. Отчет также покрывает размер рынка и прогнозы для рынка биосурфактантов в 16 странах в основных регионах. Для каждого сегмента калибровка рынка и прогнозы были сделаны на основе выручки (млн долларов США).

| Гликолипиды |

| Фосфолипиды |

| Сурфактин |

| Лихенизин |

| Полимерные биосурфактанты |

| Другие типы продукции |

| Растительные масла (соевое, пальмовое, рапсовое) |

| Промышленный отходный глицерин |

| Сельскохозяйственные остатки (меласса, сыворотка) |

| Прочие (животный жир, синтезированные сахара) |

| Моющие средства и промышленные очистители |

| Косметика (личная гигиена) |

| Пищевая переработка |

| Нефтепромысловые химикаты |

| Сельскохозяйственные химикаты |

| Текстиль |

| Другие применения |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Южная Корея | |

| АСЕАН | |

| Остальная Азиатско-Тихоокеанский регион | |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Россия | |

| Остальная Европа | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка | |

| Ближний Восток и Африка | Саудовская Аравия |

| Южная Африка | |

| Остальные Ближний Восток и Африка |

| По типу продукции | Гликолипиды | |

| Фосфолипиды | ||

| Сурфактин | ||

| Лихенизин | ||

| Полимерные биосурфактанты | ||

| Другие типы продукции | ||

| По сырью | Растительные масла (соевое, пальмовое, рапсовое) | |

| Промышленный отходный глицерин | ||

| Сельскохозяйственные остатки (меласса, сыворотка) | ||

| Прочие (животный жир, синтезированные сахара) | ||

| По применению | Моющие средства и промышленные очистители | |

| Косметика (личная гигиена) | ||

| Пищевая переработка | ||

| Нефтепромысловые химикаты | ||

| Сельскохозяйственные химикаты | ||

| Текстиль | ||

| Другие применения | ||

| По географии | Азиатско-Тихоокеанский регион | Китай |

| Индия | ||

| Япония | ||

| Южная Корея | ||

| АСЕАН | ||

| Остальная Азиатско-Тихоокеанский регион | ||

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Россия | ||

| Остальная Европа | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Ближний Восток и Африка | Саудовская Аравия | |

| Южная Африка | ||

| Остальные Ближний Восток и Африка | ||

Ключевые вопросы, отвеченные в отчете

Насколько велик рынок биосурфактантов в 2025 году?

Рынок составляет 2,84 млрд долларов США в 2025 году и прогнозируется достичь 3,70 млрд долларов США к 2030 году.

Какой класс продукции лидирует в текущих продажах?

Гликолипиды держат 69,28% глобальной выручки, делая их доминирующей категорией продукции.

Какой регион растет быстрее всего?

Азиатско-Тихоокеанский регион прогнозируется к расширению со среднегодовым темпом роста 6,14% до 2030 года, питаемый растущим спросом на личную гигиену и крупными инвестициями в ферментацию.

Какое сырье показывает самые высокие перспективы роста?

Промышленный отходный глицерин регистрирует среднегодовой темп роста 7,83% до 2030 года, преобразуя побочные продукты биодизеля в низкозатратные субстраты.

Какой сегмент применения прогнозируется к превосходству над другими?

Применения нефтепромысловых химикатов развиваются со среднегодовым темпом роста 6,08% благодаря биоразлагаемым составам улучшенного извлечения нефти, которые соответствуют новым экологическим руководящим принципам.

Последнее обновление страницы: