Размер и доля рынка ацетальдегида

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

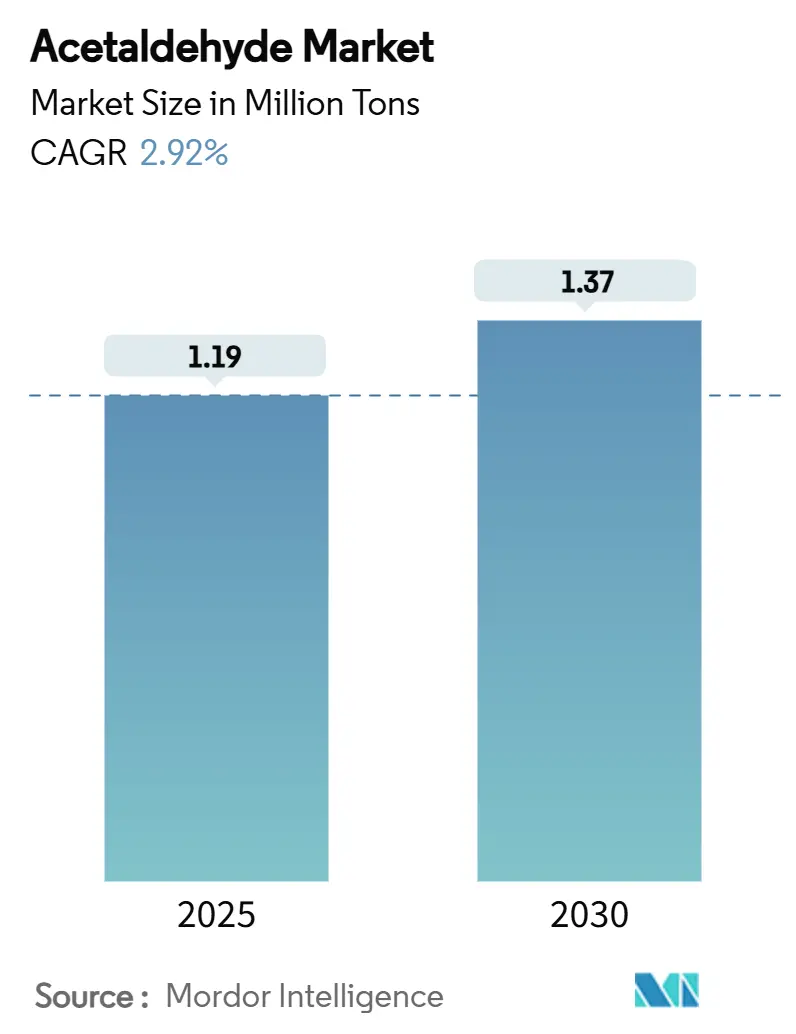

| Объем Рынка (2025) | 1.19 Миллион тонн |

| Объем Рынка (2030) | 1.37 Миллион тонн |

| Темп роста (2025 - 2030) | 2.92% CAGR |

| Самый Быстрорастущий Рынок | Северная Америка |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

| Концентрация Рынка | Высокий |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка ацетальдегида от Mordor Intelligence

Размер рынка ацетальдегида оценивается в 1,19 млн тонн в 2025 году и ожидается достижение 1,37 млн тонн к 2030 году, с CAGR 2,92% в течение прогнозного периода (2025-2030). Это расширение отражает укоренившуюся роль химического вещества как промежуточного продукта для высокоценных производных, таких как уксусная кислота, основания пиридина, пентаэритрит и ацетатные эфиры, которые обеспечивают низко-ЛОС растворительные системы, устойчивые покрытия и циркулярные решения переработки ПЭТ. Интегрированные нефтехимические сети Азиатско-Тихоокеанского региона продолжают формировать ценообразование, в то время как североамериканские производители набирают обороты, используя этан, полученный из сланцев, и прорывной катализ этан-ацетальдегид. Конкурентное позиционирование смещается к игрокам, которые могут обеспечить гибкость сырья, достичь превосходных степеней чистоты для фармацевтических синтезов и предложить специализированные поглощающие добавки для передовой переработки ПЭТ. В течение прогнозного горизонта внедрение технологий, регулятивное давление и показатели устойчивости будут определять создание стоимости на рынке ацетальдегида.

Ключевые выводы отчета

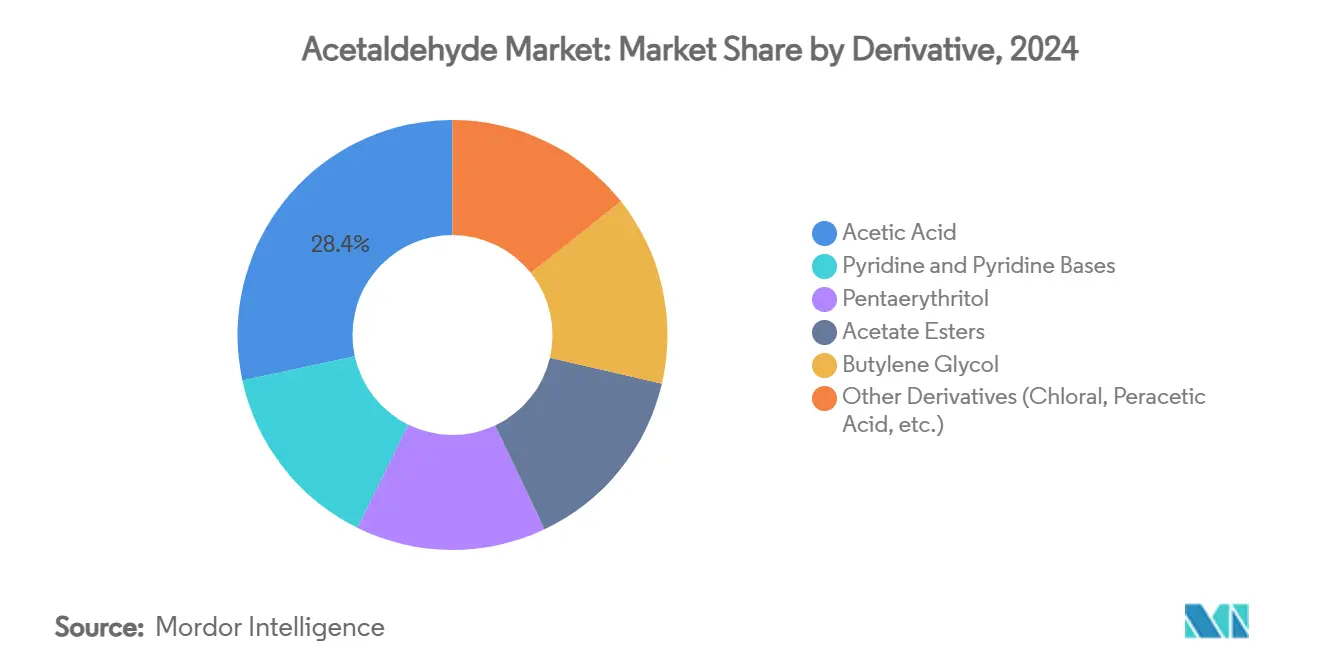

- По производным уксусная кислота занимала 28,39% доли рынка ацетальдегида в 2024 году; пиридин и основания пиридина прогнозируются с наивысшим CAGR 3,94% до 2030 года.

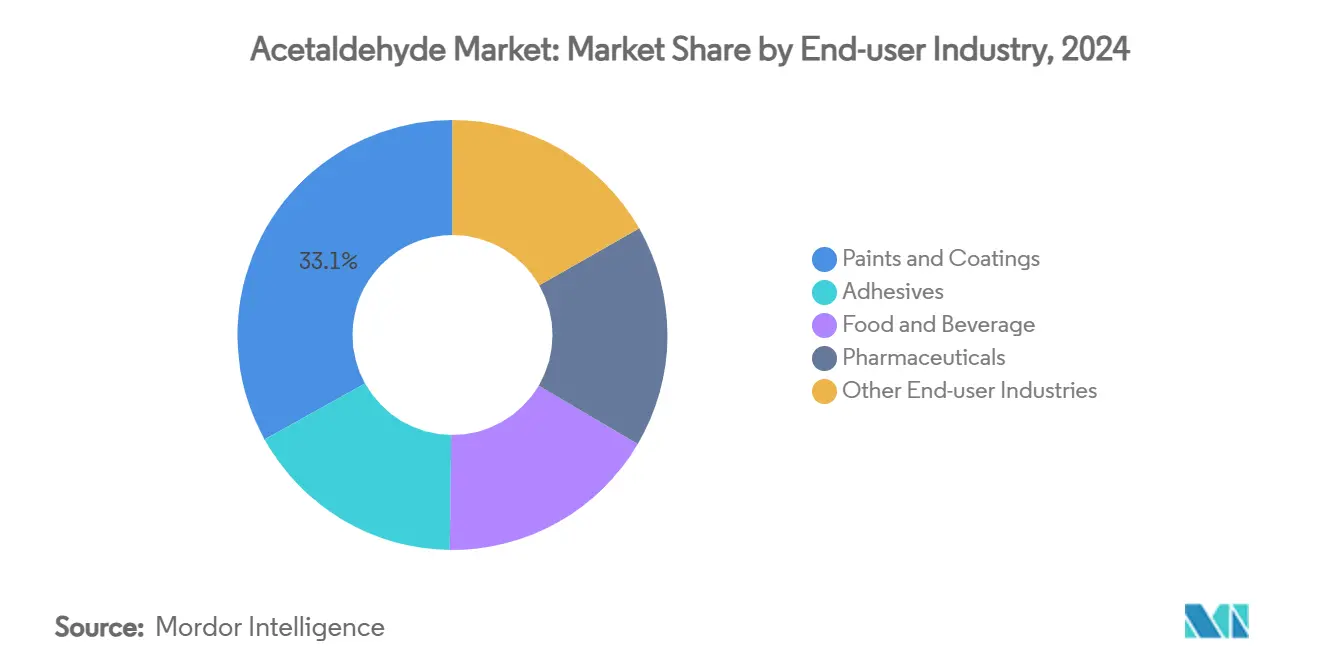

- По отрасли конечного использования краски и покрытия лидировали с 33,07% доли выручки в 2024 году и прогнозируются к росту с CAGR 3,26% до 2030 года.

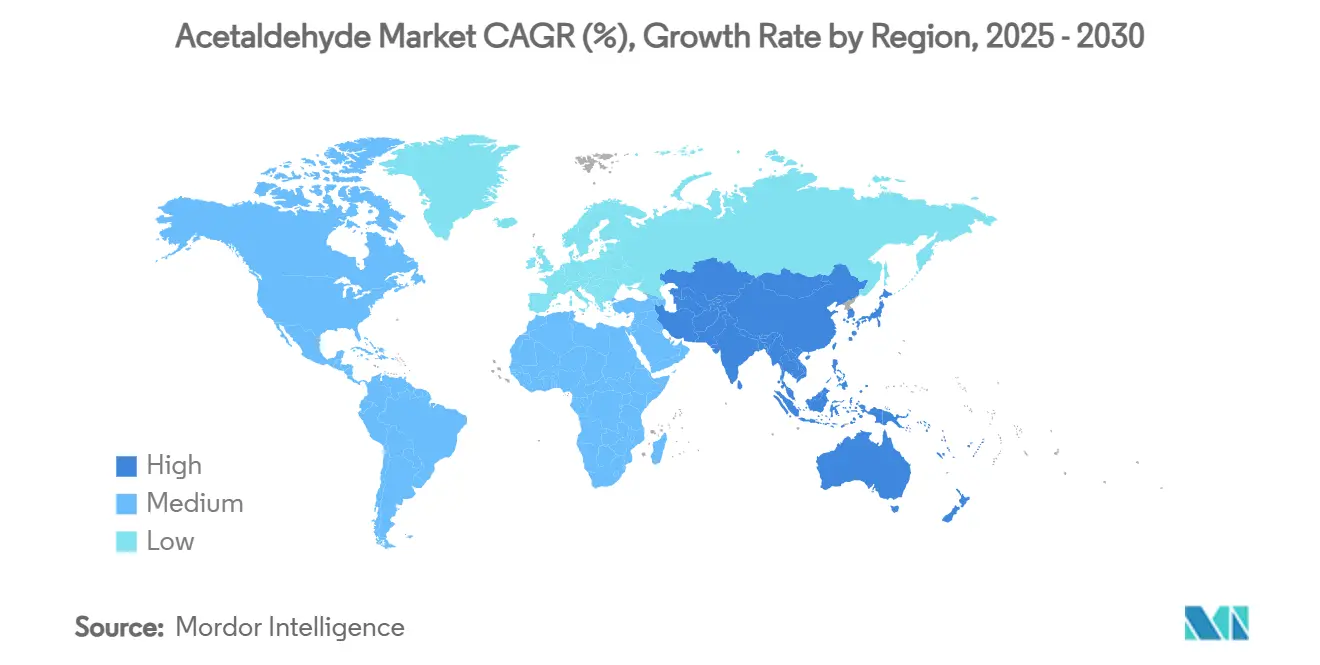

- По географии Азиатско-Тихоокеанский регион доминировал с 57,81% доли рынка ацетальдегида в 2024 году, в то время как Северная Америка ожидается с самым быстрым CAGR 3,18% до 2030 года.

Тенденции и аналитика глобального рынка ацетальдегида

Анализ влияния драйверов

| Драйверы | (~) % влияние на прогноз CAGR | Географическая актуальность | Временные рамки влияния |

|---|---|---|---|

| Рост спроса на пиридин и производные на основе пиридина | +0.8% | Глобальный; фармацевтические хабы АТЭС | Среднесрочный (2-4 года) |

| Расширение использования пентаэритрита в алкидных и УФ-отверждаемых смолах | +0.6% | Северная Америка и ЕС; переход в АТЭС | Среднесрочный (2-4 года) |

| Рост спроса на ацетатные эфиры в низко-ЛОС растворительных смесях | +0.5% | Глобальный; регулятивно обусловленный на развитых рынках | Краткосрочный (≤ 2 лет) |

| Прорывной PdO катализ этан-ацетальдегид | +0.4% | Основа Северной Америки; передача технологий в АТЭС | Долгосрочный (≥ 4 лет) |

| Циркулярные улучшения деальдегидирования ПЭТ, повышающие планку качества бутылочного класса | +0.3% | Лидерство ЕС; расширение в Северную Америку и АТЭС | Долгосрочный (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Рост спроса на пиридин и производные на основе пиридина

Фармацевтическое производство быстро масштабируется, и сложные молекулы лекарств все больше полагаются на производные ацетальдегида пиридиновые промежуточные продукты. CAGR 3,94% до 2030 года подчеркивает стратегическую значимость производного для онкологических и неврологических терапий, где улучшения чистоты ацетальдегида обеспечивают более высокие выходы реакций и соответствие регулятивным требованиям FDA cGMP[1]U.S. FDA, "21 CFR Part 172," fda.gov. Азиатские производители дженериков расширяют многоцелевые линии активных фармацевтических ингредиентов, что повышает региональное потребление высокочистых марок ацетальдегида. Переход к персонализированной медицине требует специализированных строительных блоков, обеспечивая устойчивый объемный рост для пиридиновых цепей. Производители, которые могут сертифицировать низкие остаточные примеси, выигрывают премиальные контракты, усиливая добродетельный цикл качественно-ориентированного спроса на рынке ацетальдегида.

Расширение использования пентаэритрита в алкидных и УФ-отверждаемых смолах

Составители покрытий поворачиваются к биооснованным алкидным и быстроотверждающимся УФ-системам, и пентаэритрит, синтезированный из ацетальдегида и формальдегида, стал незаменимым. Североамериканские и европейские поставщики сообщают об ускорении закупок, поскольку автопроизводители принимают УФ-отверждаемые прозрачные покрытия, которые сокращают производственные циклы и снижают энергопотребление. Недавние исследования показали, что биоалкиды с пентаэритритом достигают 70% биоразлагаемости за 90 дней против 34,7% для обычных смол, что является преимуществом устойчивости, поддерживающим ценовые премии. Императив низких ЛОС в индустрии покрытий повышает спрос на ацетатно-эфирные со-растворители, укрепляя синергии производных вдоль цепочки стоимости ацетальдегида. Следовательно, пентаэритрит привлекает дополнительные мощности, закрепляя стабильный спрос на рынке ацетальдегида.

Рост спроса на ацетатные эфиры в низко-ЛОС растворительных смесях

Регуляторы в Соединенных Штатах и Европейском Союзе ограничивают летучие органические соединения в архитектурных и промышленных покрытиях, повышая спрос на ацетатные эфиры. Эти эфиры обеспечивают оптимальные профили высыхания и растворимость без превышения пределов ЛОС, делая ацетальдегидные производные центральными для соответствующих составов. Одобрения для контакта с пищей дополнительно расширяют их охват в лаки для банок с напитками и гибкую упаковку. Крупные производители красок перестраивают растворительные смеси вокруг бутил- и этилацетатных эфиров для защиты продуктовых линий от будущих изменений, преобразуя экологическое давление в предсказуемый спрос на объемы ацетальдегида. Регулятивный барабанный бой обеспечивает устойчивый рост для растворительных производных в рынке ацетальдегида.

Прорывной PdO катализ этан-ацетальдегид

Наноподдерживаемые наночастицы оксида палладия теперь обеспечивают прямое окисление этана в ацетальдегид при конкурентной селективности, обходя этилен-основанные Wacker маршруты и снижая воздействие волатильных цен на этилен. Разработчики технологий нацеливаются на коммерческое внедрение к 2028 году, опираясь на обильные этановые потоки из сланцев Северной Америки. Ранние адаптеры могли бы резко сократить затраты на сырье, снизить углеродные следы и репозиционировать ацетальдегид как более конкурентный промежуточный продукт для нижестоящих применений. Лицензионные консорциумы уже формируются для ускорения миграции технологии в мега-комплексы Азиатско-Тихоокеанского региона, сигнализируя о многорегиональном скачке производительности для рынка ацетальдегида.

Анализ влияния ограничений

| Ограничения | (~) % влияние на прогноз CAGR | Географическая актуальность | Временные рамки влияния |

|---|---|---|---|

| Переход к карбонилированию метанола для производства уксусной кислоты | -0.4% | Глобальный; устоявшиеся хабы уксусной кислоты | Среднесрочный (2-4 года) |

| Канцерогенная реклассификация и более жесткие пределы воздействия на рабочем месте | -0.3% | Глобальный; регулятивно-ориентированные рынки | Краткосрочный (≤ 2 лет) |

| Волатильность цен на этилен, сжимающая маржи Wacker-процесса | -0.2% | Регионы, зависящие от импортного этилена | Краткосрочный (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Переход к карбонилированию метанола для производства уксусной кислоты

Более 85% глобальных мощностей уксусной кислоты теперь используют карбонилирование метанола, исключая промежуточность ацетальдегида и размывая наследственную опору спроса. Rh- и Ir-катализируемый маршрут обеспечивает превосходную селективность и энергоэффективность, подавляя новые инвестиции в ацетальдегидную уксусную кислоту. Дополнительные расширения восточноазиатских гигантов акцентируют поворот, убирая 0,4 процентных пункта из прогноза CAGR ацетальдегида. Для компенсации этого секулярного снижения производители продвигаются в более высокоценные пиридин, пентаэритрит и добавки для переработки ПЭТ, переопределяя портфельные приоритеты в рынке ацетальдегида.

Канцерогенная реклассификация и более жесткие пределы воздействия на рабочем месте

Листинги IARC Group 2B и EPA B2 требуют более низких пороговых значений профессионального воздействия, которые увеличивают затраты на соответствие для производителей и нижестоящих пользователей[2]U.S. EPA IRIS, "Acetaldehyde CASRN 75-07-0," epa.gov. Инженерные обновления, от закрытых погрузочных рукавов до непрерывного обнаружения утечек, повышают капиталоемкость, особенно для малых и средних заводов. Страховые премии и раскрытие права сообщества на знания повышают репутационный риск, сдерживая выход на рынок новых игроков. Хотя ведущие производители возмещают затраты через более высокие премии за чистоту, чистый эффект вычитает 0,3 процентных пункта из CAGR ацетальдегида.

Сегментный анализ

По производным: доминирование уксусной кислоты сталкивается с пиридиновым разрушением

Уксусная кислота сохранила 28,39% долю рынка ацетальдегида в 2024 году, но рост ее объема остается приглушенным среди структурной замены карбонилированием метанола. Напротив, пиридин и основания пиридина должны зарегистрировать устойчивый CAGR 3,94% до 2030 года, движимый всплеском фармацевтического производства в Азиатско-Тихоокеанском регионе. Аппетит сектора красок к пентаэритриту стимулирует дополнительные добавления, в то время как ацетатные эфиры подкрепляют соответствующие низко-ЛОС системы. Коллективно специальные производные изолируют размер рынка ацетальдегида от стагнации в зрелом пуле уксусной кислоты.

Миграция к высокоценным нишам повышает требования к чистоте, приглашая капитальные инвестиции в очистительные колонны, молекулярные сита и непрерывное управление дистилляцией. Производители, освоившие внутрипроцессную аналитику, обеспечивают контрактные премии, в то время как отстающие рискуют быть отнесенными к товарным пулам. Бутиленгликоль, хлораль и надуксусная кислота остаются нишевыми выходами, однако продолжающийся спрос от косметики, фармацевтики и водоочистки поддерживает здоровую утилизацию активов. Этот ярусный портфель производных балансирует товарный объем со специальными маржами, определяя долгосрочную устойчивость для рынка ацетальдегида.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По отрасли конечного использования: краски и покрытия лидируют по всем метрикам

Краски и покрытия захватили 33,07% общего объема в 2024 году и прогнозируются к росту с CAGR 3,26%, отражая поворот индустрии к УФ-отверждаемым и низко-ЛОС платформам, которые зависят от ацетатных эфиров и пентаэритрита. Архитектурные и промышленные составители ценят ацетальдегидные химии за их широту растворимости, быстрые кинетики отверждения и долговечность под ужесточенными пределами выбросов. Сектор клеев поддерживает устойчивое притяжение, особенно в гибкой упаковке и инженерной древесине, в то время как фармацевтика обеспечивает высокомаржинальный спрос, несмотря на меньший тоннаж.

Применения в продуктах питания и напитках сохраняются под строгими пороговыми значениями FDA для вкусовых добавок, обеспечивая контролируемое, но надежное потребление. Водоочистка использует широкоспектральную биоцидную эффективность надуксусной кислоты, предлагая альтернативу без хлора для муниципальных и промышленных систем. Пластики, резина и топливные добавки завершают портфель, коллективно стабилизируя базовое производство. В совокупности диверсифицированные каналы конечного использования смягчают шоки спроса и укрепляют размер рынка ацетальдегида против нарушений в единичных сегментах.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

Географический анализ

Азиатско-Тихоокеанский регион командовал 57,81% глобального спроса в 2024 году, опираясь на китайские нефтехимические комплексы мирового масштаба и интегрированные цепи ароматика-ацетил. Японская Daicel Corporation дополняет технологическую сложность, в то время как индийская Godavari Biorefineries соединяет нефтехимические и биооснованные потоки.

Северная Америка готовится к CAGR 3,18% до 2030 года, подкрепленная катализаторами этан-ацетальдегид и четкими регулятивными попутными ветрами для циркулярной химии. Платформа Clear Lake компании Celanese и региональные наращивания переработки ПЭТ являются примерами поворота к низкоуглеродному, высокочистому производству.

Европейский этос устойчивости поддерживает нишевый спрос на высокопроизводительные производные, в то время как Южная Америка и Ближний Восток и Африка постепенно масштабируют мощности через улучшение этанола и выгодные по сырью нефтехимические хабы. Эта региональная мозаика балансирует зрелые массовые рынки с пограничным ростом, усиливая глобальное рассредоточение рынка ацетальдегида.

Конкурентная среда

Рынок ацетальдегида характеризуется консолидацией среди основных игроков. Азиатские лидеры, поддерживаемые масштабом, продолжают давить на маржи, побуждая западных соперников мигрировать к специальным ацетильным производным и применениям циркулярной экономики. Переходы руководства, особенно назначение Скотта Ричардсона генеральным директором Celanese, подчеркивают управленческий акцент на оптимизации ацетильной цепи и устойчивости в развивающемся рынке ацетальдегида. Показатели устойчивости теперь влияют на закупки клиентов, особенно в пищевом ПЭТ и фармацевтических цепях поставок, где следовые примеси несут регулятивные последствия.

Лидеры индустрии ацетальдегида

-

Celanese Corporation

-

Eastman Chemical Company

-

Sumitomo Chemical Co., Ltd.

-

Daicel Corporation

-

Jubilant Ingrevia Limited

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Февраль 2025: Ученые под руководством EPFL, Университета Копенгагена и Шанхайского университета разработали медный катализатор, который может эффективно преобразовывать углекислый газ в ацетальдегид, ключевое химическое вещество, используемое в производстве.

- Январь 2023: Showa Denko K.K. и Showa Denko Materials Co., Ltd. (ранее Hitachi Chemical Co., Ltd.) объединились, образовав два новых субъекта: холдинговую компанию под названием Resonac Holdings Corporation, под которой производится ацетальдегид.

Область действия глобального отчета по рынку ацетальдегида

Ацетальдегид является бесцветным химическим жидким веществом. Он главным образом используется как предшественник своих производных и других химических соединений и также известен как этаналь. Он найден в кофе, хлебе и спелых фруктах, а также вырабатывается некоторыми растениями. Он используется как сырье для изготовления пиридина и оснований пиридина, пентаэритрита, уксусной кислоты, надуксусной кислоты и этилацетата, среди прочего. Рынок ацетальдегида сегментирован на основе производных, отрасли конечного использования и географии. По производным рынок сегментирован на пиридин и основания пиридина, пентаэритрит, уксусную кислоту, ацетатные эфиры, бутиленгликоль и другие производные. По отрасли конечного использования рынок сегментирован на клеи, смолы, продукты питания и напитки, краски и покрытия, фармацевтику и другие отрасли конечного использования. Отчет также охватывает размер и прогнозы для рынка ацетальдегида в 15 странах в основных регионах. Для каждого сегмента определение размера рынка и прогнозы были сделаны на основе объема (килотонна).

| Пиридин и основания пиридина |

| Пентаэритрит |

| Уксусная кислота |

| Ацетатные эфиры |

| Бутиленгликоль |

| Другие производные (хлораль, надуксусная кислота, и т.д.) |

| Клеи |

| Продукты питания и напитки |

| Краски и покрытия |

| Фармацевтика |

| Другие отрасли конечного использования (водоочистка, пластики, резина, топливные добавки, и т.д.) |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Южная Корея | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Россия | |

| НОРДИК | |

| Турция | |

| Остальная Европа | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка | |

| Ближний Восток и Африка | Саудовская Аравия |

| Южная Африка | |

| Остальная часть Ближнего Востока и Африки |

| По производным | Пиридин и основания пиридина | |

| Пентаэритрит | ||

| Уксусная кислота | ||

| Ацетатные эфиры | ||

| Бутиленгликоль | ||

| Другие производные (хлораль, надуксусная кислота, и т.д.) | ||

| По отрасли конечного использования | Клеи | |

| Продукты питания и напитки | ||

| Краски и покрытия | ||

| Фармацевтика | ||

| Другие отрасли конечного использования (водоочистка, пластики, резина, топливные добавки, и т.д.) | ||

| По географии | Азиатско-Тихоокеанский регион | Китай |

| Индия | ||

| Япония | ||

| Южная Корея | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Россия | ||

| НОРДИК | ||

| Турция | ||

| Остальная Европа | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Ближний Восток и Африка | Саудовская Аравия | |

| Южная Африка | ||

| Остальная часть Ближнего Востока и Африки | ||

Ключевые вопросы, отвеченные в отчете

Каков текущий объем глобального рынка ацетальдегида и его ожидаемый рост к 2030 году?

Размер рынка ацетальдегида составлял 1,19 млн тонн в 2025 году и прогнозируется достичь 1,37 млн тонн к 2030 году с CAGR 2,92%.

Какой сегмент производных растет быстрее всего до 2030 года?

Пиридин и основания пиридина прогнозируются к росту с CAGR 3,94%, опережая другие производные.

Почему Азиатско-Тихоокеанский регион доминирует в спросе?

Интегрированные нефтехимические комплексы, крупномасштабные мощности и расширяющееся фармацевтическое производство дают Азиатско-Тихоокеанскому региону 57,81% глобального спроса.

Какая технология могла бы разрушить традиционные Wacker маршруты?

Прямое окисление этана в ацетальдегид с использованием поддерживаемых PdO катализаторов обещает более низкие затраты на сырье и сокращенные выбросы.

Как регулятивные тенденции влияют на применения ацетальдегида в ПЭТ упаковке?

Правила ЕС, требующие 30% переработанного ПЭТ и безопасности контакта с пищей, стимулируют спрос на поглотители ацетальдегида и технологии очистки.

Последнее обновление страницы: