Размер и доля рынка 5G

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 3.20 Миллиардов долларов США |

| Размер Рынка (2030) | 13.40 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 33.17% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка 5G от Mordor Intelligence

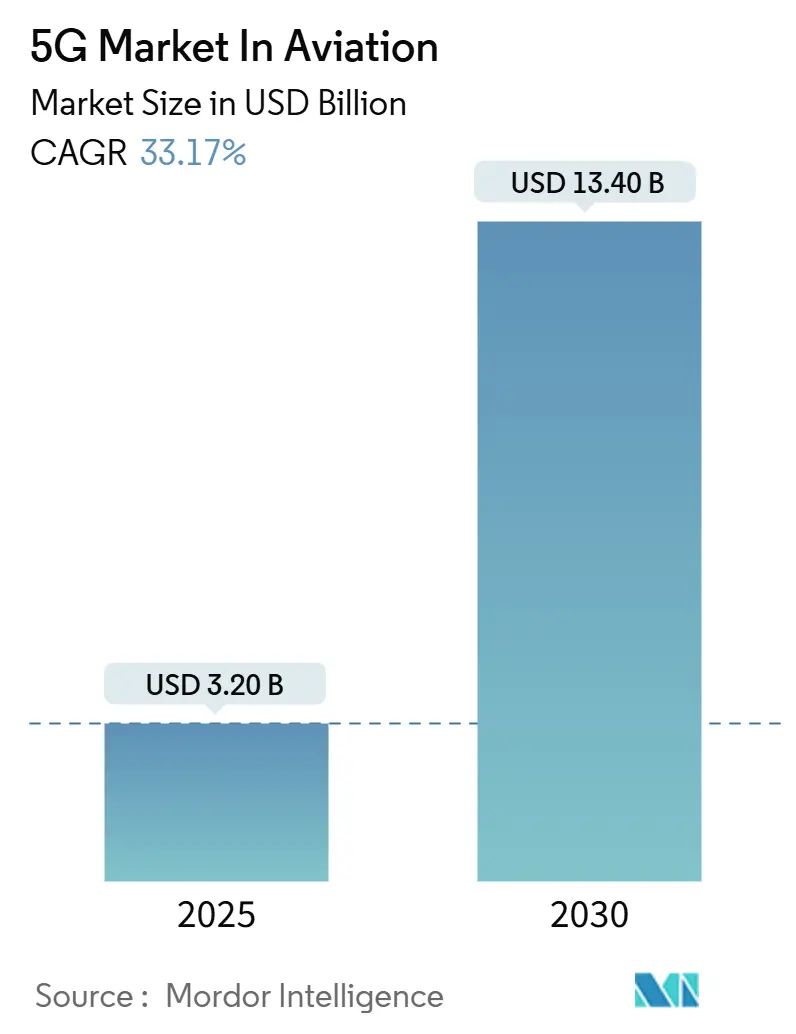

Ожидается, что индустрия рынка 5G в авиации будет расти с 3,20 млрд долларов США в 2025 году до 13,40 млрд долларов США к 2030 году с годовым темпом роста 33,17% в течение прогнозируемого периода (2025-2030).

Размер рынка 5G в авиации составил 3,2 млрд долларов США в 2025 году и, согласно прогнозам, достигнет 13,4 млрд долларов США к 2030 году, что отражает годовой темп роста 33,17%. Этот стремительный рост подчеркивает, как 5G преобразует каждый уровень авиации - от пассажирского подключения и предиктивного обслуживания до управления воздушным движением на основе данных. Растущие ожидания путешественников относительно бесшовного широкополосного доступа в полете, программы цифровизации аэропортов и потребность в аналитике в реальном времени для воздушных судов и наземных активов сходятся воедино, стимулируя внедрение. Растущий отложенный спрос на модернизацию подключенных воздушных судов, расширение коридоров для дронов и перспектива сокращения задержек для критически важных для безопасности соединений добавляют дополнительный импульс рынку 5G в авиации. Северная Америка в настоящее время лидирует в развертывании благодаря зрелым телекоммуникационным сетям и поддерживающему регулированию, однако Азиатско-Тихоокеанский регион быстро догоняет общие темпы роста благодаря агрессивным инвестициям в инфраструктуру и флагманским проектам частных сетей в мегахабах.

Ключевые выводы отчета

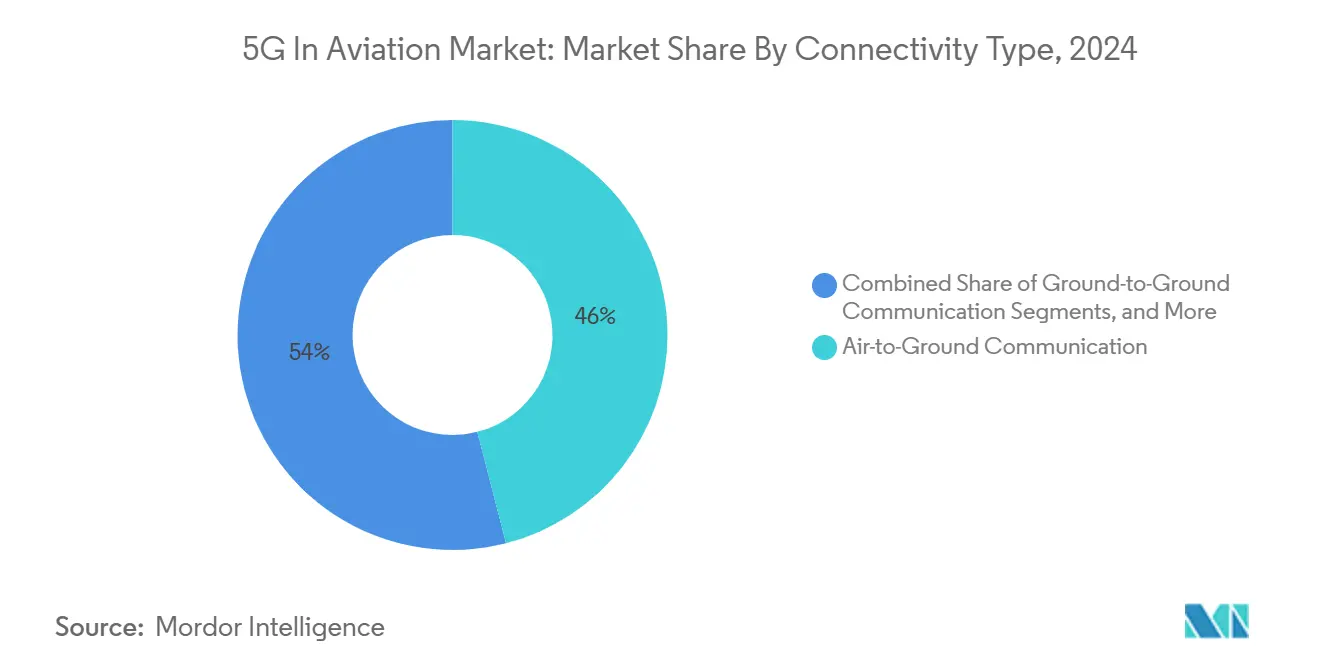

- По типу подключения связь воздух-земля лидировала с 46% доли рынка 5G в авиации в 2024 году; прогнозируется, что связь воздух-воздух будет развиваться с годовым темпом роста 45% до 2030 года.

- По предложению услуги составили 38,5% от размера рынка 5G в авиации в 2024 году, в то время как программные решения готовы к самому быстрому годовому темпу роста 35% на том же горизонте.

- По применению платформы пассажирского опыта удерживали 52% доли выручки в 2024 году; прогнозируется, что операции дронов и городской воздушной мобильности будут расширяться с годовым темпом роста 47% до 2030 года.

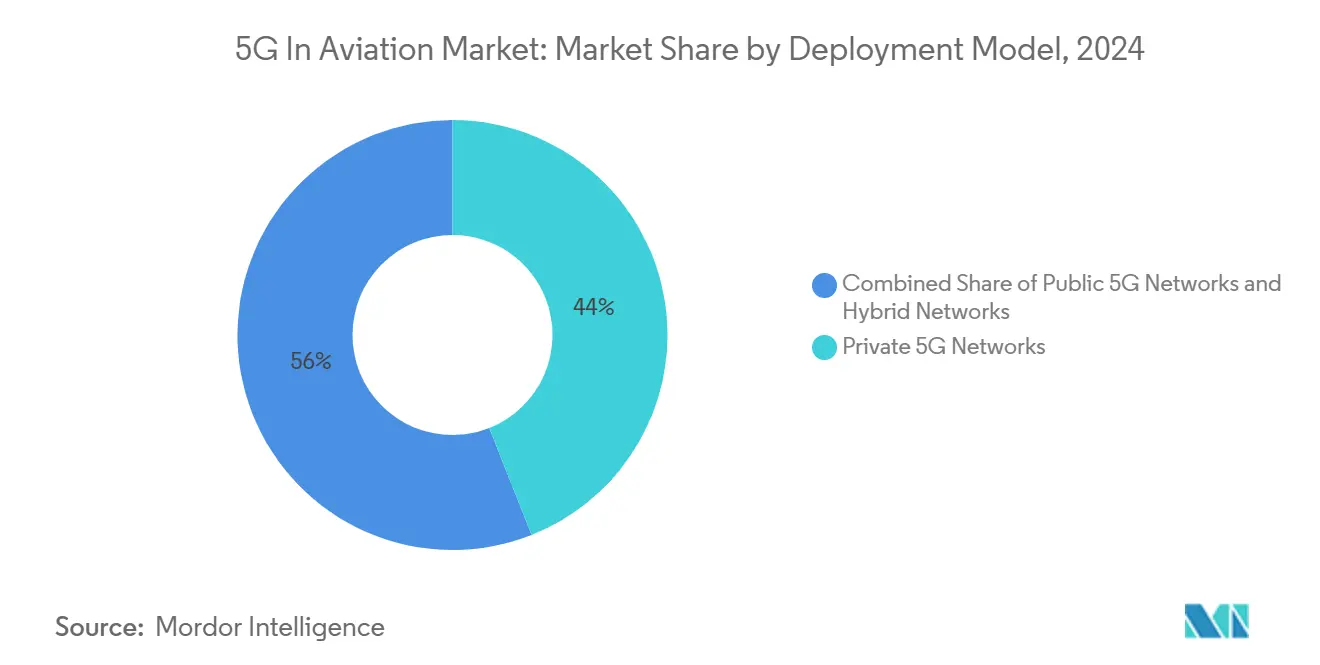

- По модели развертывания частные сети составили 44% от размера рынка 5G в авиации в 2024 году и планируют сложный рост с годовым темпом роста 38% между 2025-2030 годами.

- По заинтересованным сторонам авиакомпании захватили 49% доли рынка 5G в авиации в 2024 году, тогда как поставщики аэронавигационных услуг находятся на пути к годовому темпу роста 36% до 2030 года.

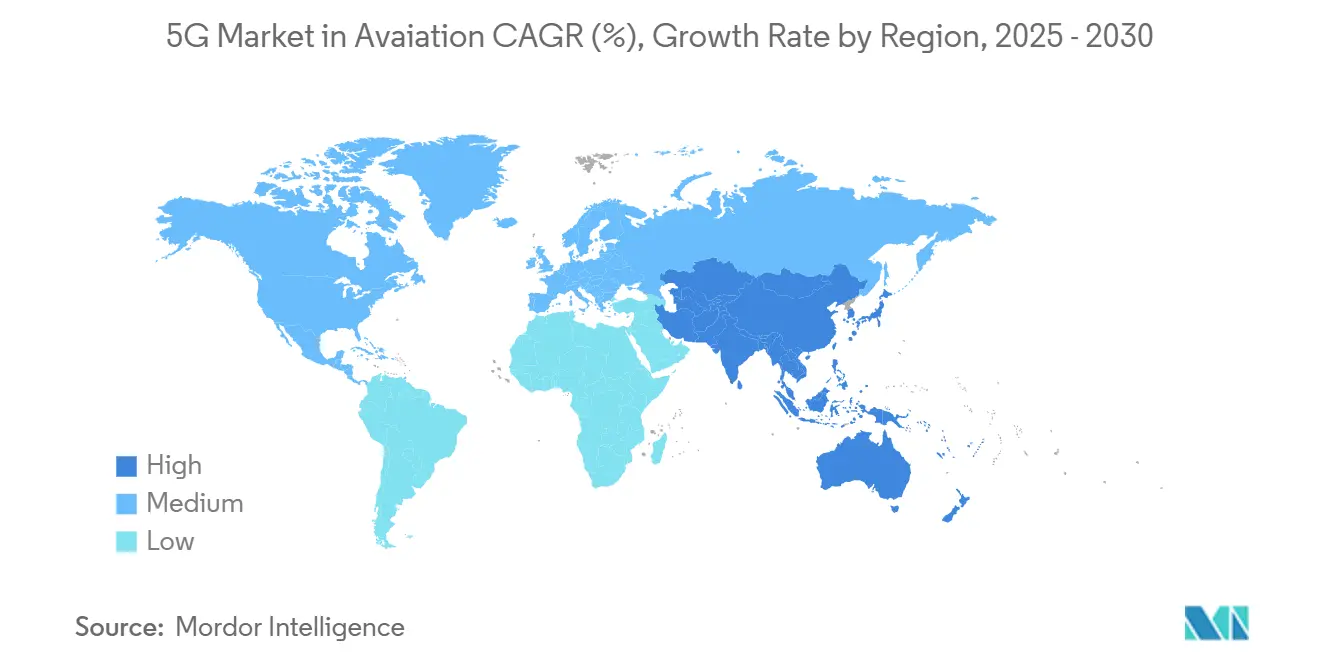

- Регионально Северная Америка сохранила 37% рыночной доли в 2024 году; Азиатско-Тихоокеанский регион отражает общие темпы роста 33,18% до 2030 года.

Мировые тенденции и инсайты рынка 5G

Анализ воздействия драйверов

| Драйвер | (~) % воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Распространение спроса на IFEC | +5% | Глобальный; сильнейший в Северной Америке и Европе | Среднесрочный (2-4 года) |

| Программы цифровой трансформации аэропортов | +4.2% | Глобальный; плотный в АТЭС и на Ближнем Востоке | Среднесрочный (2-4 года) |

| IoT-датчики в авиации и граничные вычисления | +3.8% | Северная Америка, Европа, продвинутые хабы АТЭС | Краткосрочный (≤ 2 лет) |

| Национальные аукционы спектра 5G и испытательные полигоны | +3.5% | Глобальный; регулятивные различия по регионам | Среднесрочный (2-4 года) |

| Источник: Mordor Intelligence | |||

Распространение спроса на IFEC

Семьдесят семь процентов пассажиров теперь оценивают бортовой Wi-Fi как решающий фактор при бронировании рейсов, превращая подключение в основной эталон обслуживания. Запуск Qatar Airways в 2024 году бортового Wi-Fi Starlink обеспечил пиковые скорости 500 Мбит/с, сузив технологический разрыв между салоном и наземным опытом. Специализированная для авиации сеть 5G от Gogo, запланированная на 2025 год, обещает стабильные средние скорости 25 Мбит/с для бизнес-джетов, возрастающие до всплесков 75-80 Мбит/с, изменяя развлечения в салоне и сотрудничество в реальном времени.

Программы цифровой трансформации аэропортов

Аэропорты переходят от фрагментированных устаревших систем к унифицированным платформам 5G, которые связывают тысячи датчиков, камер и портативных терминалов. Частная сеть аэропорта Франкфурт сокращает слепые зоны, вызванные металлическими планерами самолетов, и поддерживает безопасные точки продаж, автоматизированное отслеживание багажа и видеоаналитику в реальном времени, сокращая инциденты с неправильно обработанным багажом и задержки связи[2]NTT, "Frankfurt Airport Private 5G Case Study," ntt.com.

Быстрое расширение IoT-датчиков в авиации и граничных вычислений

Современный широкофюзеляжный самолет содержит до 5000 датчиков, которые генерируют 844 ТБ данных за каждый полет. В сочетании с тысячами аэропортовых устройств этот объем данных требует пропускной способности и сверхнизкой задержки 5G. Лаборатория живого аэропорта Университета Пердью связывает радиостанции Ericsson с платформой Saab Aerobahn, обеспечивая предиктивное обслуживание, которое сокращает расходы на техобслуживание на 30% и повышает ситуационную осведомленность для обнаружения дронов [1]Ericsson, "Purdue Airport Living Lab Press Release," ericsson.com.

Национальные аукционы спектра 5G и авиационные испытательные полигоны

Регуляторы создают инновационные зоны, которые позволяют авиакомпаниям и аэропортам тестировать продвинутые случаи использования 5G с защищенным спектром. Инициатива 5G Innovation Regions Великобритании поддерживает транспортные пилотные проекты в регионе Северо-Востока, в то время как Управление развития инфокоммуникационных медиа Сингапура объединилось с Airbus в коридорах полетов дронов, поддерживаемых выделенными слайсами 5G.

Анализ воздействия ограничений

| Ограничение | (~) % воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Высокие CAPEX для частных сетей | -4.5% | Глобальный; острее в развивающихся экономиках | Среднесрочный (2-4 года) |

| Препятствия кибербезопасности и сертификации безопасности | -3.8% | Глобальный; жестче в Северной Америке и ЕС | Краткосрочный (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Высокие CAPEX для развертывания частных сетей 5G

Установки 5G в масштабе аэропорта часто требуют затрат в размере 3-10 млн долларов США, покрывая защищенные радиостанции, оптоволоконную магистраль и сборы за доступ к спектру. Появляются альтернативные модели: бразильская Atech предлагает "УВД как услугу", позволяя поставщикам навигационных услуг использовать продвинутые инструменты управления трафиком без больших первоначальных затрат, достигая 40% экономии по сравнению с традиционными проектами.

Препятствия кибербезопасности и сертификации безопасности авиационного класса

Мандаты защиты радиовысотомеров иллюстрируют строгий путь утверждения. FAA требует модернизации полосно-пропускающих фильтров на подверженных флотах к апрелю 2025 года, добавляя 12-18 месяцев и 15-25% к типичным бюджетам развертывания. Поставщики, такие как Mercury Systems, ускоряют соответствие требованиям через миссионные компьютеры, выровненные по SOSA, которые сочетают 20-кратные выигрыши в обработке с сертифицируемым дизайном.

Сегментный анализ

По типу подключения: связь воздух-воздух переопределяет летные операции

Связь воздух-земля составила 46% от размера рынка 5G в авиации в 2024 году, получив выгоду от установленной башенной инфраструктуры и немедленных потребностей пассажирского обслуживания. Связь воздух-воздух, однако, ускоряется с годовым темпом роста 45%. Прямой обмен данными между воздушными судами исключает наземные ретрансляторы, сокращая задержку на 65% для сообщений предотвращения столкновений и обеспечивая групповой полет, оптимизированный по топливу. Гибридные контракты спутник-5G EchoStar с турецкой AJet и Delta Airlines показывают коммерческий аппетит к непрерывному покрытию, не зависящему от маршрута.

Переход к сетчатым сетям знаменует глубокий сдвиг в дизайне, заменяя радиально-лучевые потоки трафика динамическими одноранговыми связями. Испытания SESAR 5G-AirSky зафиксировали задержки менее 12 миллисекунд, подтверждая готовность к критически важному для безопасности обмену сообщениями

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По предложению: программные платформы стимулируют скорость инноваций

Сервисные контракты, охватывающие радиопланирование, развертывание и управляемые операции, составили 38,5% от доли рынка 5G в авиации в 2024 году. Тем не менее, доходы от программного обеспечения планируются с годовым темпом роста 35% до 2030 года, поскольку авиакомпании предпочитают виртуальные обновления заменам оборудования. Эмуляция стека протоколов 5G от Gogo позволяет инженерам тонко настраивать алгоритмы перед бортовой установкой, сохраняя капитал и ускоряя выпуск функций.

Инструменты граничных вычислений и нарезки сети позволяют создавать специализированные полосы для данных воздушного движения, отслеживания грузов или пассажирской потоковой передачи без физического дублирования сети. План эволюции CNS Eurocontrol 2024 прогнозирует 15-20% выигрыша в эффективности для ранних пользователей, которые принимают облачные услуги и автоматизацию с поддержкой ИИ.

По применению: городская воздушная мобильность появляется как катализатор роста

Платформы пассажирского опыта представляли 52% рынка 5G в авиации в 2024 году, отражая широко распространенные модернизации салонного Wi-Fi. Операции дронов и городской воздушной мобильности, однако, расширяются с годовым темпом роста 47%, поскольку регуляторы открывают коридоры малых высот. Сектор коммерческих дронов на пути к росту с 5,5 млрд долларов США в 2023 году до 17,7 млрд долларов США к 2032 году, полагаясь на 5G для команд за пределами визуальной линии видимости и телеметрии в реальном времени.

Строительство вертипортов нуждается в детерминированных связях для платформ управления беспилотным трафиком. Частная сеть международного аэропорта Гонконга поддерживает пилотные проекты "автомобиль-ко-всему" и IoT багажных роботов, показывая, как один слой 5G повышает удовлетворенность клиентов и сокращает операционные накладные расходы.

По модели развертывания: частные сети обеспечивают критическую инфраструктуру

Частные системы составили 44% от размера рынка 5G в авиации в 2024 году и прогнозируются к росту с годовым темпом роста 38%. Строгие пороги времени работы и безопасности авиации способствуют локальным основным сетям под контролем аэропорта или ПАНО. Развертывание Ericsson и Streamwide в аэропорту Шарль де Голль объединяет push-to-talk, видео и обмен сообщениями для 120 000 пользователей, заменяя лоскутное одеяло аналоговых радиостанций и контрактов публичной сотовой связи.

Переход от изолированных подсистем к платформенным архитектурам позволяет операторам связывать RFID багажные ленты, терминалы точек продаж и каналы видеонаблюдения в один слой оркестровки. Испытательный полигон Университета Пердью проверяет эти сценарии в живой среде, ускоряя сертификацию и снижая риски коммерческих развертываний.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По заинтересованным сторонам: ПАНО стимулируют управление воздушным пространством нового поколения

Авиакомпании удержали наибольшую долю выручки - 49% в 2024 году, монетизируя обновления пассажирского подключения и бортовую розничную торговлю. Поставщики аэронавигационных услуг, хотя и меньше сегодня, планируются с годовым темпом роста 36%, поскольку они поворачивают к облачным, сервис-ориентированным архитектурам. Дорожная карта Eurocontrol предвидит многоуровневое УВД, построенное на связях 5G и спутниковых, обеспечивающее предиктивное управление потоком и интеграцию беспилотников в самых загруженных коридорах Европы.

78 активных проектов SESAR, поддерживаемые 650 млн евро, включают пилотные проекты CNS-как-услуга, которые вырезают выделенные слайсы для трафика дронов малых высот без перегрузки устаревших каналов VHF. Ранние симуляции указывают на 15-20% выигрыши в пропускной способности и более четкое мониторинг соответствия для смешанных популяций воздушных судов.

Географический анализ

Северная Америка лидировала на рынке 5G в авиации с 37% долей в 2024 году, эквивалентной 1,18 млрд долларов США. FAA выделило 43,4 млн долларов США в 2025 году на исследования аэропортовых технологий, укрепляя обязательство государственного сектора к интегрированным испытательным полигонам 5G[3]Federal Aviation Administration, "FY 2025 Budget Highlights," faa. Коммерческий импульс также силен: планируемая общенациональная сеть 5G только для авиации от Gogo обновит более 250 башен и смешает лицензированный и нелицензированный спектр для устойчивого покрытия в полете.

Азиатско-Тихоокеанский регион соответствует более широкому годовому темпу роста 33,18%, поддерживаемый национальными развертываниями 5G и растущей мощностью центров обработки данных. Развертывание Китая и частная сеть международного аэропорта Гонконга демонстрируют позицию региона как лаборатории для подключенных наземных сервисных автомобилей и динамического распределения ресурсов. GSMA прогнозирует, что 5G вложит 130 млрд долларов США в региональную экономику к 2030 году, причем авиация захватит значимую долю.

Европа позиционирует себя как инновационный центр через координированные НИОКР и регулятивное выравнивание. Программа 5G Innovation Regions Великобритании засевает аэропортовые пилотные проекты, в то время как Исследовательская повестка дня EASA 2025 приоритизирует метрики производительности для наземного оборудования УВД и рамки сосуществования спектра, жизненно важные для развертывания 5G.

Конкурентная среда

Инновации и интеграция стимулируют успех на рынке

Конкуренция умеренная, но усиливающаяся, с телекоммуникационными поставщиками, специалистами по спутниковой связи и поставщиками IFEC, формирующими междисциплинарные альянсы. Ericsson сочетает лидерство в радиодоступе с знанием авиационной области от Saab в Университете Пердью, создавая панели управления трафиком в реальном времени и слияние датчиков ADS-B, которое повышает видимость наземного движения. Пакт того же поставщика со Streamwide в аэропорту Шарль де Голль устранил устаревшие радиосилосы, повысив сотрудничество работников среди 120 000 сотрудников.

Консолидация изменяет стратегические позиции. Приобретение Gogo компанией Satcom Direct в 2024 году за 375 млн долларов США объединяет наземные и спутниковые трубопроводы в единый стек подключения, диверсифицируя доходы в салоне, кабине и операциях. Starlink SpaceX вошел на арену через соглашения о Wi-Fi авиакомпаний, добавляя мощность LEO, которая бросает вызов действующим поставщикам спутниковой связи GEO.

Опыт сертификации является дифференциатором. Миссионный компьютер ROCK3 от Mercury Systems выравнивается с профилями SOSA, сокращая циклы утверждения авионики и укрепляя положение поставщика в критически важных для безопасности вычислениях.

Лидеры индустрии 5G

-

Telefonaktiebolaget LM Ericsson

-

SK Telecom Co. Ltd

-

KT Corporation

-

Deutsche Telekom AG

-

Gogo LLC

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Май 2025: Mercury Systems запустила миссионный компьютер ROCK3 с сертификацией безопасности, поддерживающий авионику с поддержкой 5G.

- Май 2025: Skyguide и ADB SAFEGATE объединились для модернизации операций швейцарских башен с электронными полетными полосами, готовыми к 5G.

- Апрель 2025: Transport Canada выпустил предупреждение безопасности, устанавливающее зоны исключения 5G в 35 аэропортах для смягчения помех радиовысотомерам.

- Март 2025: FAA обязало новые полосно-пропускающие фильтры RF для определенных воздушных судов MHI RJ для защиты высотомеров от сигналов 5G C-Band.

Охват глобального отчета по рынку 5G в авиации

Поставщики инфраструктуры и услуг 5G являются частью общего рынка 5G в авиации. Поставщики инфраструктуры включают поставщиков, предлагающих мобильные сверхширокополосные сети, поддерживающие будущий интернет, тогда как поставщики услуг предлагают операторские сети, облегчающие специфичные для конечного пользователя (авиация) приложения. Область исследования охватывает текущие тенденции и динамику рынка по сегментации типа подключения и региональной сегментации, влияющие на рынок 5G в авиации. Оценка влияния COVID-19 на рынок 5G в авиации также была включена в исследование.

Рынок 5G в авиации сегментирован по типу подключения (наземная связь, связь воздух-земля) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, остальной мир).

Размеры рынка и прогнозы предоставляются в терминах стоимости (млрд долларов США) для всех вышеуказанных сегментов.

| Наземная связь |

| Связь воздух-земля |

| Связь воздух-воздух |

| Аппаратное обеспечение |

| Программное обеспечение |

| Услуги |

| Пассажирский опыт | Бортовой Wi-Fi |

| AR/VR развлечения | |

| Аэропортовые операции | Отслеживание багажа и грузов |

| Умная безопасность и пограничный контроль | |

| Летные операции | Отслеживание рейсов в реальном времени |

| Телеметрия предиктивного обслуживания | |

| Операции дронов и городской воздушной мобильности |

| Публичные сети 5G |

| Частные сети 5G |

| Гибридные сети |

| Авиакомпании |

| Аэропорты |

| Поставщики МТО |

| ПАНО |

| OEM-производители |

| Пассажиры |

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Россия | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Южная Корея | ||

| АСЕАН | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Ближний Восток и Африка | Ближний Восток | Саудовская Аравия |

| ОАЭ | ||

| Турция | ||

| Остальная часть Ближнего Востока | ||

| Африка | Южная Африка | |

| Нигерия | ||

| Остальная Африка | ||

| По типу подключения | Наземная связь | ||

| Связь воздух-земля | |||

| Связь воздух-воздух | |||

| По предложению | Аппаратное обеспечение | ||

| Программное обеспечение | |||

| Услуги | |||

| По применению | Пассажирский опыт | Бортовой Wi-Fi | |

| AR/VR развлечения | |||

| Аэропортовые операции | Отслеживание багажа и грузов | ||

| Умная безопасность и пограничный контроль | |||

| Летные операции | Отслеживание рейсов в реальном времени | ||

| Телеметрия предиктивного обслуживания | |||

| Операции дронов и городской воздушной мобильности | |||

| По модели развертывания | Публичные сети 5G | ||

| Частные сети 5G | |||

| Гибридные сети | |||

| По заинтересованным сторонам | Авиакомпании | ||

| Аэропорты | |||

| Поставщики МТО | |||

| ПАНО | |||

| OEM-производители | |||

| Пассажиры | |||

| По географии | Северная Америка | Соединенные Штаты | |

| Канада | |||

| Мексика | |||

| Южная Америка | Бразилия | ||

| Аргентина | |||

| Остальная Южная Америка | |||

| Европа | Германия | ||

| Великобритания | |||

| Франция | |||

| Италия | |||

| Испания | |||

| Россия | |||

| Остальная Европа | |||

| Азиатско-Тихоокеанский регион | Китай | ||

| Индия | |||

| Япония | |||

| Южная Корея | |||

| АСЕАН | |||

| Остальная часть Азиатско-Тихоокеанского региона | |||

| Ближний Восток и Африка | Ближний Восток | Саудовская Аравия | |

| ОАЭ | |||

| Турция | |||

| Остальная часть Ближнего Востока | |||

| Африка | Южная Африка | ||

| Нигерия | |||

| Остальная Африка | |||

Ключевые вопросы, отвеченные в отчете

Какова текущая стоимость рынка 5G в авиации?

Размер рынка 5G в авиации составляет 3,2 млрд долларов США в 2025 году и прогнозируется к росту до 13,4 млрд долларов США к 2030 году.

Какой тип подключения расширяется быстрее всего?

Связь воздух-воздух возглавляет график роста с годовым темпом роста 45% между 2025-2030 годами, поддерживаемая прямым обменом данных между воздушными судами.

Почему частные сети 5G предпочитаются в аэропортах?

Они обеспечивают детерминированное покрытие, устойчивую безопасность и индивидуальную производительность, которую публичные сети не могут гарантировать для критически важных аэропортовых процессов.

Как 5G поддерживает операции городской воздушной мобильности?

Связи с низкой задержкой позволяют дронам и самолетам eVTOL летать за пределами визуальной линии видимости, в то время как нарезка сети выделяет специализированную пропускную способность для управления беспилотным трафиком.

Каковы основные препятствия для внедрения 5G в авиации?

Высокий первоначальный капитал для частной инфраструктуры и строгие временные рамки сертификации кибербезопасности-безопасности могут добавить 15-25% затрат и 12-18 месяцев к периодам развертывания.

Какой регион будет расти быстрее всего до 2030 года?

Азиатско-Тихоокеанский регион соответствует глобальному годовому темпу роста 33,18%, поскольку Китай, Сингапур и Гонконг ускоряют развертывания частных сетей и поддерживающее регулирование.

Последнее обновление страницы: