Размер и доля рынка корпоративных 5G сетей

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 8.73 Миллиардов долларов США |

| Размер Рынка (2030) | 32.08 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 31.06% CAGR |

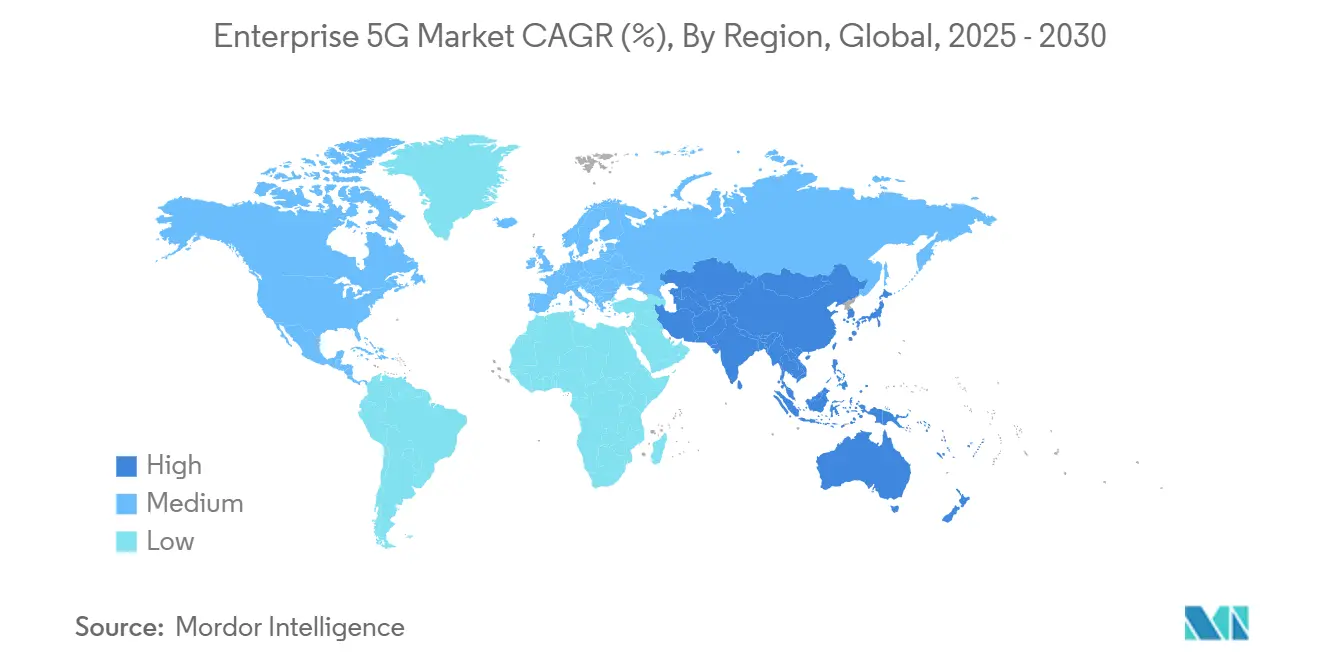

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

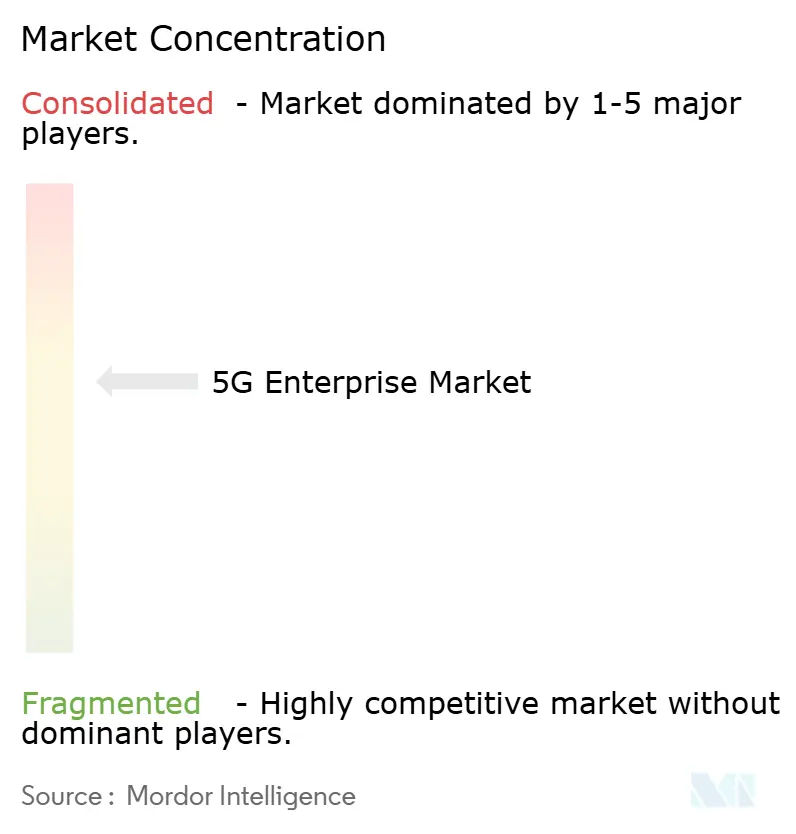

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка корпоративных 5G сетей от Mordor Intelligence

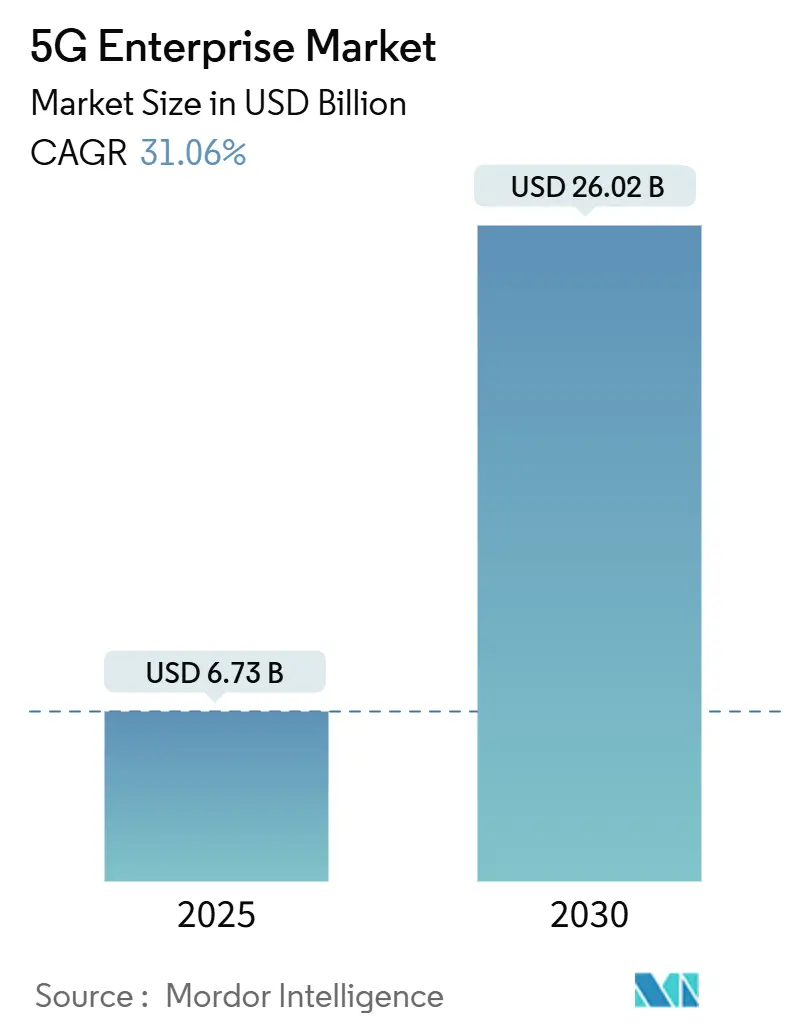

Размер рынка корпоративных 5G сетей оценивается в 6,73 млрд долл. США в 2025 году и ожидается достичь 26,02 млрд долл. США к 2030 году при среднегодовом темпе роста 31,06% в течение прогнозного периода (2025-2030).

Данная экспансия обусловлена тем, что предприятия рассматривают 5G как цифровую основу для автоматизации, аналитики и иммерсивных приложений. Устойчивый интерес к автономным 5G, уже предлагаемым 47 мобильными операторами, ускоряет внедрение таких функций, как нарезка сети и сверхнадежная связь с низкой задержкой[1]GSMA, "The Mobile Economy Europe 2025," gsma.com. Частные развертывания и граничные архитектуры устраняют узкие места производительности, в то время как нелицензированный и совместно используемый доступ к спектру снижает барьеры для входа. Ранние промышленные развертывания демонстрируют измеримый рост производительности, а партнерства спутник-5G теперь охватывают 43 страны, расширяя зоны покрытия. Тем не менее, высокие капитальные затраты, сложность интеграции с существующими системами и выраженная нехватка междисциплинарных специалистов по 5G/OT сдерживают краткосрочное внедрение.

Ключевые выводы отчета

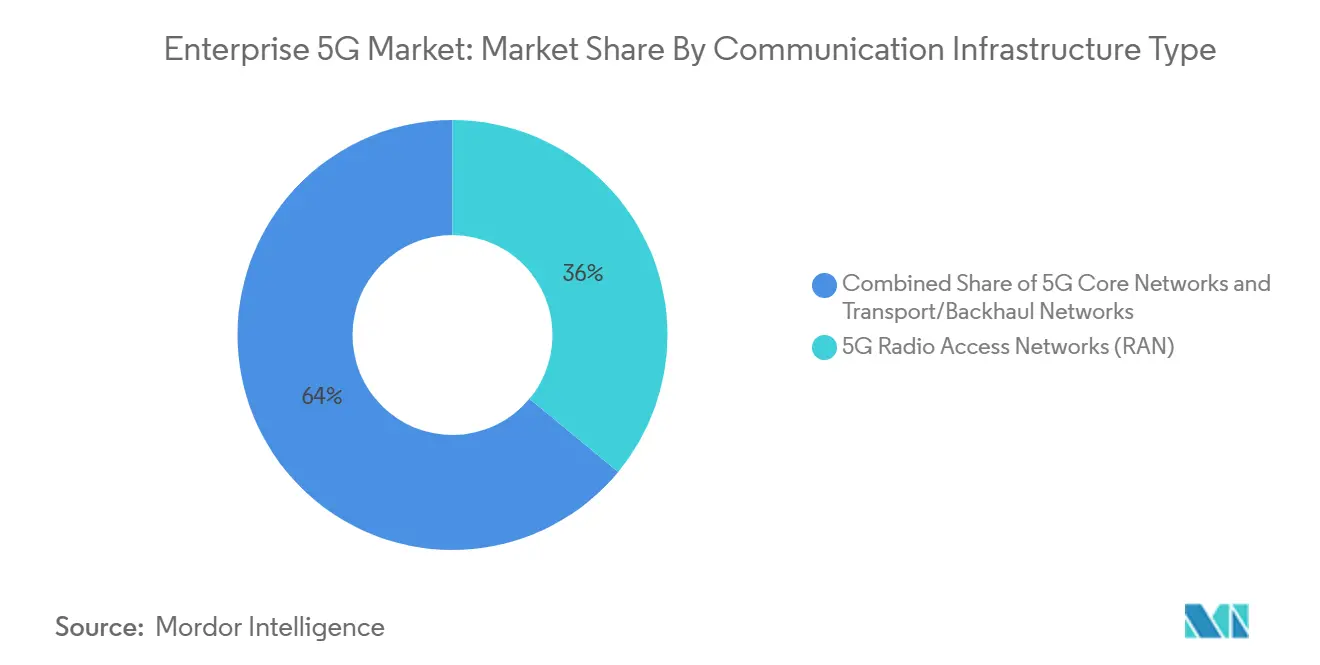

- По типу коммуникационной инфраструктуры сети радиодоступа лидировали с долей выручки 36,00% в 2024 году, в то время как базовые сети 5G прогнозируются к росту со среднегодовым темпом 32,69% до 2030 года.

- По модели развертывания частные сети занимали 38,30% доли рынка корпоративных 5G сетей в 2024 году; тот же сегмент прогнозируется к расширению со среднегодовым темпом 36,2% до 2030 года.

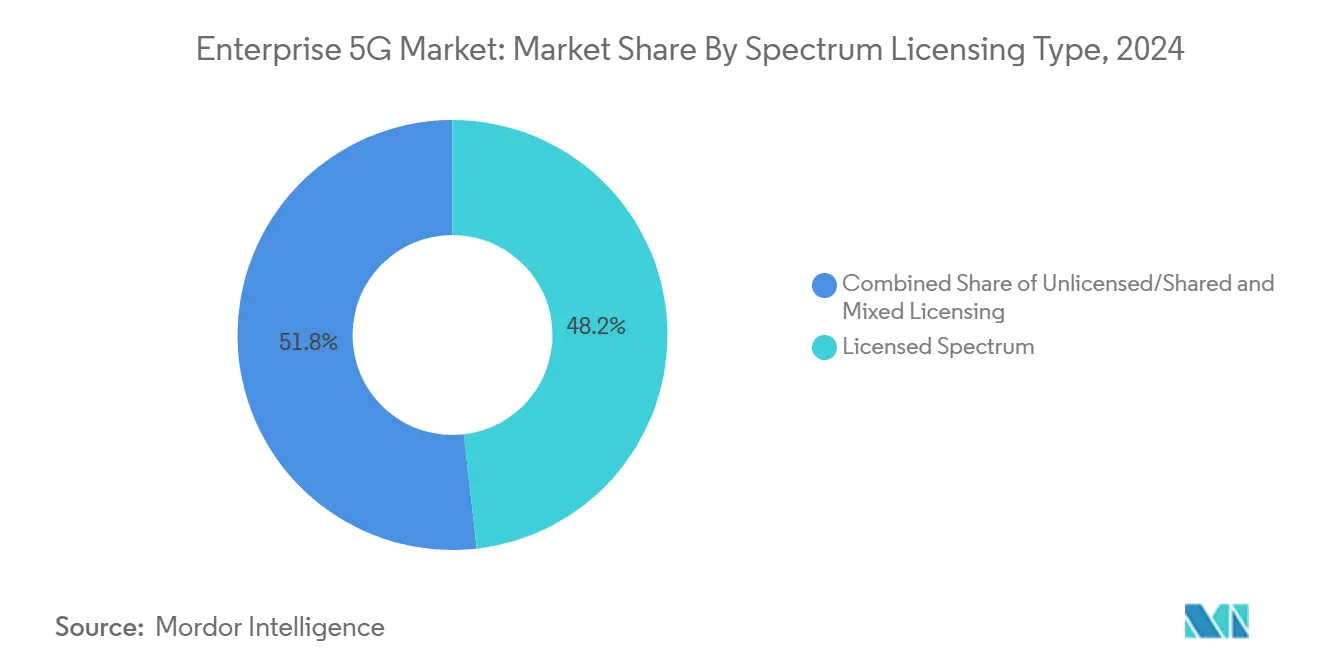

- По лицензированию спектра лицензированные диапазоны захватили 48,20% размера рынка корпоративных 5G сетей в 2024 году; нелицензированные/совместно используемые диапазоны зафиксировали самый быстрый рост со среднегодовым темпом 40,05%.

- По отраслевой вертикали дискретное производство составило 29,50% размера рынка корпоративных 5G сетей в 2024 году, тогда как здравоохранение движется вперед со среднегодовым темпом 31,98%.

- По географии Северная Америка командовала долей выручки 37,80% в 2024 году; Азиатско-Тихоокеанский регион находится на пути к среднегодовому темпу 33,5% до 2030 года.

Глобальные тренды и инсайты рынка корпоративных 5G сетей

Анализ влияния драйверов

| Драйвер | (~) % влияния на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Выделение нелицензированного/совместно используемого спектра | 8.50% | Северная Америка, Европа, отдельные страны АТЭС | Среднесрочный период (2-4 года) |

| Граничные вычисления и нарезка сети | 7.20% | Глобально, ранее в Северной Америке и Восточной Азии | Среднесрочный период (2-4 года) |

| Внедрение промышленного IoT в умных заводах | 6.40% | Северная Америка, Европа, Китай, Япония, Южная Корея | Краткосрочный период (≤ 2 лет) |

| Мандаты нулевых выбросов для энергооптимизированных 5G | 3.90% | Европа, Северная Америка, развитые экономики АТЭС | Долгосрочный период (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Выделение нелицензированного/совместно используемого спектра трансформирует корпоративный доступ

Регулирующие органы, открывающие средневолновые частоты, сделали частные 5G жизнеспособными для фирм, которые раньше избегали платы за спектр. В Соединенных Штатах служба Citizens Band Radio Service уже поддержала более 250 000 активаций промышленных устройств, поощряя аналогичные структуры в европейском диапазоне 3,8-4,2 ГГц. Siemens ожидает, что развертывания перейдут от пилотных проектов к масштабированию в течение 2025 года по мере прогрессирования гармонизации. Большая гибкость позволяет фабрикам, логистическим хабам и энергетическим объектам настраивать зоны покрытия, улучшая время безотказной работы и безопасность. Совместно используемый спектр также стимулирует растущую экосистему поставщиков сетей в коробке, которые упаковывают радиостанции, граничные ядра и инструменты управления как готовые к использованию комплекты. Совокупный эффект - более широкая воронка перспективных клиентов, входящих на рынок корпоративных 5G сетей, ускорение времени получения дохода для поставщиков.

Граничные вычисления и нарезка сети переопределяют корпоративные архитектуры

Предприятия рефакторят сети таким образом, чтобы чувствительные к задержкам рабочие нагрузки располагались в метрах от подключенных активов. Операторы, такие как T-Mobile, иллюстрируют концепцию через приоритетные срезы для первых респондентов. Сорок семь групп операторов сейчас стандартизируют API, которые открывают конфигурацию срезов разработчикам, снижая усилия по оркестрации. Объединение выделенных срезов с локальными вычислительными узлами помогает производителям продвигать циклы принятия решений ниже 1 мс, обеспечивая синхронную робототехнику и визуальную инспекцию. Исследование Wray Castle указывает, что нарезка сети может повысить общую утилизацию спектра на 40%. Эти достижения напрямую переходят в экономию операционных расходов, усиливая ценностное предложение архитектуры частных граничных сетей внутри рынка корпоративных 5G сетей.

Промышленный IoT ускоряет трансформацию производства

Задержка менее 1 мс и поддержка одного миллиона устройств на квадратный километр сделали массивные сенсорные сети практичными на производственных площадках. Транспорт и логистика уже представляли 26% глобальных 5G IoT соединений в 2024 году, при этом телематика и навигация в реальном времени обеспечивали быструю окупаемость инвестиций. Пилотные заводы, такие как объект ZTE с поддержкой ИИ, сообщают об улучшениях пропускной способности выше 30% благодаря контролю с обратной связью. Manufacturing Institute обнаружил, что 91% производителей видят 5G как центральное для конкурентоспособности, прогнозируя средние сокращения затрат на 38%. Хотя только 2% предприятий имели действующие частные сети к концу 2024 года, падающие цены на оборудование и управляемые из облака предложения предполагают, что переломный момент близок.

Мандаты нулевых выбросов движут энергооптимизированными развертываниями

Заинтересованные стороны телекоммуникаций выравниваются с глобальными климатическими целями, встраивая метрики эффективности в RFP и руководства по проектированию. Десять британских компаний связи, представляющих приблизительно 50 млрд фунтов стерлингов годового оборота, установили совместные стандарты для раскрытия выбросов поставщиков[2]Ericsson, "United Kingdom Telecoms Sign Supplier Emissions Commitment," ericsson.com. Nokia нацелена на нулевые операции к 2040 году, объединяя радиостанции на возобновляемой энергии и интеллектуальное охлаждение как часть своего корпоративного портфеля. Эти обязательства резонируют с покупателями, сталкивающимися с собственными ESG целями, смещая закупки к сетевому оборудованию с низким углеродным следом. В свою очередь, регулирующие органы спектра в Европе и Северной Америке поощряют более зеленые развертывания через ускоренное лицензирование и политическую поддержку, добавляя импульс рынку корпоративных 5G сетей.

Анализ влияния ограничений

| Ограничение | (~) % влияния на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Высокие капитальные затраты и сложность интеграции | -5.80% | Глобально, большее влияние на развивающиеся рынки | Краткосрочный период (≤ 2 лет) |

| Дефицит инженерных талантов 5G/OT | -4.30% | Глобально, острая в быстрорастущих рынках | Среднесрочный период (2-4 года) |

| Источник: Mordor Intelligence | |||

Высокие капитальные затраты и сложность интеграции замедляют внедрение

Автономные ядра 5G, многодиапазонные радиостанции и промышленные шлюзы могут подтолкнуть среднее развертывание на уже существующем объекте в многомиллионную долларовую территорию. Опрос Kyndryl 2024 года показал, что многие фирмы откладывают проекты до тех пор, пока не составят план миграции для унаследованных уровней SCADA и MES. Open RAN обещает разнообразие поставщиков, но вводит новые тестирования совместимости, как отмечено в Open RAN Integration Playbook. Модели сети как услуги появляются для сглаживания пиков денежных потоков путем перехода расходов с капитальных на операционные, но ясность в отношении обязательств по уровню обслуживания все еще варьируется. Эта финансовая и техническая инерция сокращает ранний рост в сегментах с очень низкой маржинальностью.

Дефицит инженерных талантов 5G/OT создает узкое место реализации

Предприятиям нужны профессионалы, которые понимают как оптимизацию радио, так и операционные рабочие процессы, но пул талантов остается мелким. Только Индия сообщает о дефиците 2,4 миллиона квалифицированных телекоммуникационных работников, с трудоустройством на уровне 40% выпускников в соответствующих направлениях. Академическая частная сеть 5G от Ericsson в Tecnologico de Monterrey является примером партнерств, предназначенных для заполнения конвейера. Пока предложение не догонит, интеграторы взимают премиальные ставки, а проекты рискуют задержками, ограничивая скорость развертывания для рынка корпоративных 5G сетей.

Анализ сегментов

По типу коммуникационной инфраструктуры: базовые сети готовы к ускоренному внедрению

Сегмент сетей радиодоступа 5G генерировал наибольшую долю выручки в 2024 году на уровне 36,00%, отражая его незаменимую роль в соединении конечных точек. Эта фундаментальная инвестиция дала операторам и интеграторам преимущество в монетизации обязательств покрытия. Растущая потребность предприятий в детерминированной производительности теперь смещает внимание к облачно-нативным ядрам 5G, которые идут курсом на среднегодовой темп роста 32,69%. Размер рынка корпоративных 5G сетей для основных решений прогнозируется к резкому расширению по мере того, как автономные развертывания выходят за рамки испытаний. Виртуализация сетевых функций позволяет фирмам прикручивать движки политик с низким кодом, конвергентную зарядку и обеспечение, управляемое ИИ, управляя более высоким ARPU на сайт.

Транспорт и обратная связь, хотя и меньше в абсолютном выражении, быстро развиваются. Партнерства, такие как Ericsson с Juniper и ECI Telecom, подтверждают спрос на высокопроизводительный пакетный транспорт между сотовыми станциями и центрами обработки данных. Связи E-диапазона и новые W-диапазона разблокируют многогигабитную пропускную способность, дополняя волокно в плотных индустриальных парках. Эти инновации уменьшают узкие места, которые раньше замедляли аналитику удаленного видения. В результате сегменты ядра и транспорта становятся тесно связанными, расширяя их совокупную долю кошелька внутри рынка корпоративных 5G сетей.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По модели развертывания: частные сети укрепляют стратегическую актуальность

Частные развертывания захватили 38,30% выручки в 2024 году, подкрепляя предпочтение локального контроля. С среднегодовым темпом роста 36,2% размер рынка корпоративных 5G сетей для частных развертываний готов умножиться, ведомый фабриками, больницами и логистическими дворами, которые ценят детерминированное качество обслуживания. Опрос Digitalization World 2024 года прогнозирует глобальные доходы от частных 5G на уровне 6 млрд долл. США к 2027 году. Сравните это с публичными 5G, которые подходят для случаев использования, где широта покрытия превосходит микро латентность.

Гибридные модели также выделяются. Предприятия используют публичные срезы для несенситивного трафика, резервируя кампусное микроядро для робототехники или AGV. Решения нейтрального хоста позволяют владельцам площадок разделять затраты на инфраструктуру, облегчая быстрое многоарендное покрытие. Этот подход помогает операторам проникать в новые вертикали без повторного развертывания полных стеков, расширяя адресуемые потоки доходов на рынке корпоративных 5G сетей.

По типу лицензирования спектра: нелицензированные варианты катализируют рост

Лицензированные диапазоны командовали 48,20% выручки в 2024 году, поскольку операторы мобильных сетей использовали существующие выделения для обслуживания предприятий. Гарантированная защита от помех остается убедительной для критически важной мобильности. Нелицензированный и совместно используемый доступ, однако, показывает самый быстрый среднегодовой темп роста 40,05%. Доля рынка корпоративных 5G сетей нелицензированных развертываний растет, поскольку CBRS и аналогичные модели позволяют фирмам самостоятельно развертывать радиостанции. Стоимость входа падает, а циклы закупок сокращаются, хотя предприятия должны освоить управление помехами.

Гибридные планы спектра набирают почву. Организации направляют контрольный трафик через лицензированный средний диапазон и резервируют данные наилучших усилий для нелицензированных каналов 60 ГГц. Ассоциация беспроводной инфраструктуры отмечает, что сбалансированное распределение по диапазонам улучшает надежность, сдерживая расходы. Чистый эффект - более широкое включение малых и средних предприятий в индустрию корпоративных 5G сетей, углубление общего проникновения.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По отраслевой вертикали: здравоохранение опережает всех остальных

Дискретное производство занимало долю выручки 29,50% в 2024 году, получая выгоду от детерминированной интеграции TSN и мониторинга машин в реальном времени. Ранние последователи сообщают о снижении производственных затрат около 38% наряду с ростом производительности выше 40%. Процессные секторы, такие как химические и пищевые, теперь повторяют эти достижения через среды, плотные сенсорами.

Здравоохранение движется быстрее всех со среднегодовым темпом роста 31,98%. Теле-ультразвук, поддержка удаленной хирургии и всегда подключенные машины скорой помощи требуют устойчивой пропускной способности восходящей связи и задержки в однозначных миллисекундах. Исследования показывают, что 5G обеспечивает изображения высокого разрешения без заметной задержки, улучшая диагностическую точность. БФСИ, энергетика и коммунальные услуги идут близко позади, каждый тестирует готовые к блокчейну безопасные каналы и инструменты модернизации сети. Ритейл, электронная коммерция и транспорт используют 5G для робототехники инвентаря и телеметрии флота в реальном времени. Совместно эти развертывания подтверждают вертикальную глубину внутри рынка корпоративных 5G сетей.

Географический анализ

Северная Америка командовала наибольшим региональным присутствием с долей выручки 37,80% в 2024 году, опираясь на ранние выпуски спектра и активные экосистемы системной интеграции. Соединенные Штаты видят 76% производителей, планирующих частные сети, хотя недавний политический сдвиг вызвал 11% снижение краткосрочного энтузиазма. Предложения государственного финансирования стоимостью 9 млрд долл. США нацелены на расширение широкополосного 5G в сельские зоны, что расширит базу клиентов. Канада следует с сильными стимулами для испытательных стендов Индустрии 4.0. Вместе эти инициативы укрепляют лидерство даже по мере созревания североамериканских амбиций покрытия.

Азиатско-Тихоокеанский регион является самым быстрым восходящим со среднегодовым темпом роста 33,5% до 2030 года. Программы умных фабрик 5G+ Китая показывают количественные достижения в пропускной способности и снижении дефектов. Япония и Южная Корея эксплуатируют давние культуры промышленной автоматизации, наслаивая 5G поверх существующих ячеек бережливого производства. Дефицит навыков телекоммуникационного сектора Индии превышает 2,4 миллиона работников, которые политические деятели решают через кампании переквалификации lightreading. Несмотря на ограничения талантов, более низкие цены на оборудование поддерживают внедрение среди предприятий среднего уровня.

Европа сохраняет твердую опору, несмотря на пробелы в покрытии. Аукцион Германии лицензий 3,8-4,2 ГГц напрямую промышленным пионерам расширил пилоты кампусных сетей. Пан-европейская гармонизация упрощает сертификацию устройств, хотя общие капитальные инвестиции снизились впервые за семь лет до 57,9 млрд евро. Проекты Open RAN и граничного облака привлекают новых участников, подпитывая конкурентное разнообразие. GSMA ожидает, что 5G внесет более 160 млрд евро в европейский ВВП к 2030 году. Эти цифры подчеркивают стабильный, хотя и неравномерный, прогресс.

Ближний Восток и Африка свидетельствуют растущий импульс, возглавляемый новыми аукционами спектра Саудовской Аравии, увеличивающими доходы поставщиков на 9% в четвертом квартале 2024 года для Nokia. Латинская Америка остается на стадии раннего внедрения, но выигрывает от спутникового покрытия 5G для горнодобывающей промышленности и сельского хозяйства. Совместно глобальное разнообразие спроса позиционирует рынок корпоративных 5G сетей для широкого расширения.

Конкурентный ландшафт

База поставщиков умеренно концентрирована. Nokia, Ericsson и Huawei предоставляют полностековые портфели, покрывающие радиостанции, транспорт и облачно-нативные ядра, что закрепляет инкумбентство на нескольких континентах. Новые участники фокусируются на простоте частных сетей: Celona объединяется вокруг решения скромного размера, которое вторгается в долю инкумбентов, характеризуя конкурс как "гонку трех лошадей". Cisco объединяется с NEC для поставки готовых частных пакетов 5G в EMEA, смешивая опыт системной интеграции NEC с автономным ядром Cisco.

Вертикально-специфические возможности отмечают следующее поле битвы. T-Mobile партнерится с NVIDIA, Ericsson и Nokia в AI-RAN Innovation Center, который использует ускоренную GPU аналитику для баланса нагрузок граничных ячеек и сокращения задержки. Такая дифференциация наслаивает искусственный интеллект на телекоммуникационные основы, поднимая потолки производительности. Поставщики также хеджируют геополитический риск: Nokia и Ericsson расширили производственные площадки в США для компенсации потенциальных тарифных затрат, шаг, который их CEO утверждают, держит общую стоимость владения стабильной для внутренних перевозчиков. Индустрия корпоративных 5G сетей таким образом видит соперничающие лагеря, заостряющие предложения вокруг скорости интеграции, готовых к ИИ архитектур и уверенности в соответствии.

Возможности белого пространства концентрируются на здравоохранении и дискретном производстве, где кастомизированные SLA, детерминированные сети и граничная аналитика остаются недообслуженными. Слияния, такие как Vodafone и Three в Соединенном Королевстве, одобренные в июне 2025 года, создают агрегированные пулы спектра и обещают 11 млрд фунтов стерлингов новых расходов на 5G, впрыскивая свежую конкуренцию среди поставщиков корпоративных услуг. Стратегический аутсорсинг ИИ-инфраструктуры партнерам, таким как NVIDIA, подчеркивает растущее предпочтение к совместным экосистемам над одиночными развертываниями, изменяя динамику партнерства внутри рынка корпоративных 5G сетей.

Лидеры индустрии корпоративных 5G сетей

-

Cisco System Inc.

-

Telefonaktiebolaget LM Ericsson

-

Huawei Technologies Co. Ltd.

-

NEC Corporation

-

Samsung Electronics

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние разработки индустрии

- Июнь 2025: Vodafone и Three завершили свое слияние, образовав VodafoneThree и обязавшись потратить 11 млрд фунтов стерлингов на расширение автономных 5G с фокусом на корпоративные услуги.

- Май 2025: NVIDIA заключила партнерство с мобильными операторами на пяти континентах для развертывания суверенной ИИ-инфраструктуры, которая тесно интегрируется с ядрами 5G.

- Сентябрь 2024: Ericsson развернула трехуровневый корпоративный портфель, включающий Private 5G Compact и решения нейтрального хоста.

- Сентябрь 2024: T-Mobile, NVIDIA, Ericsson и Nokia создали AI-RAN Innovation Center в штате Вашингтон.

Глобальный отчет по рынку корпоративных 5G сетей - область охвата

Ожидается, что 5G сделает возможными многие применения, которые не возможны только с 4G, такие как лучший мобильный широкополосный доступ, критически важное управление и множество IoT приложений. Он должен уметь расти и использовать меньше энергии, чтобы он мог поспевать за устойчивым ростом новых подключений и передовых технологий. Поскольку технология еще не была полностью сделана доступной для общественности, ведущие компании изучают ее основы.

Рынок корпоративных 5G сетей сегментирован по типу коммуникационной инфраструктуры (сети радиодоступа 5G, базовые сети 5G и транспортные сети), типу предприятий (ИТ и телеком, БФСИ, ритейл и электронная коммерция, производство, здравоохранение, потребительские товары и ритейл, и коммунальные услуги), и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Латинская Америка, Ближний Восток и Африка).

Размеры рынка и прогнозы предоставлены в стоимостном выражении (млн долл. США) для всех вышеуказанных сегментов.

| Сети радиодоступа 5G (RAN) |

| Базовые сети 5G |

| Транспортные/обратные сети |

| Частные сети 5G |

| Публичные сети 5G |

| Гибридные/совместно используемые сети |

| Лицензированный спектр |

| Нелицензированный/совместно используемый (например, CBRS, LAA) |

| Смешанное лицензирование |

| ИТ и телекоммуникации |

| БФСИ |

| Производство - дискретное |

| Производство - процессное |

| Ритейл и электронная коммерция |

| Здравоохранение |

| Энергетика и коммунальные услуги |

| Транспорт и логистика |

| Другие вертикали |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка | |

| Европа | Соединенное Королевство |

| Германия | |

| Франция | |

| Италия | |

| Испания | |

| Россия | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Южная Корея | |

| АСЕАН | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Ближний Восток и Африка | Саудовская Аравия |

| Объединенные Арабские Эмираты | |

| Южная Африка | |

| Нигерия | |

| Остальная часть Ближнего Востока и Африки |

| По типу коммуникационной инфраструктуры | Сети радиодоступа 5G (RAN) | |

| Базовые сети 5G | ||

| Транспортные/обратные сети | ||

| По модели развертывания | Частные сети 5G | |

| Публичные сети 5G | ||

| Гибридные/совместно используемые сети | ||

| По типу лицензирования спектра | Лицензированный спектр | |

| Нелицензированный/совместно используемый (например, CBRS, LAA) | ||

| Смешанное лицензирование | ||

| По отраслевой вертикали предприятий | ИТ и телекоммуникации | |

| БФСИ | ||

| Производство - дискретное | ||

| Производство - процессное | ||

| Ритейл и электронная коммерция | ||

| Здравоохранение | ||

| Энергетика и коммунальные услуги | ||

| Транспорт и логистика | ||

| Другие вертикали | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Европа | Соединенное Королевство | |

| Германия | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Россия | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Южная Корея | ||

| АСЕАН | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Ближний Восток и Африка | Саудовская Аравия | |

| Объединенные Арабские Эмираты | ||

| Южная Африка | ||

| Нигерия | ||

| Остальная часть Ближнего Востока и Африки | ||

Ключевые вопросы, на которые даны ответы в отчете

Каков текущий размер рынка корпоративных 5G сетей и насколько быстро он растет?

Рынок корпоративных 5G сетей составляет 6,73 млрд долл. США в 2025 году и прогнозируется к достижению 26,02 млрд долл. США к 2030 году, расширяясь со среднегодовым темпом роста 31,06%.

Какая модель развертывания лидирует по доходам сегодня?

Частные сети 5G впереди с долей выручки 38,30% в 2024 году и также являются самым быстрорастущим сегментом со среднегодовым темпом роста 36,2%.

Почему нелицензированные и совместно используемые диапазоны спектра важны для предприятий?

Они устраняют затраты на приобретение спектра, упрощают лицензирование и позволяют фирмам настраивать покрытие, продвигая нелицензированные/совместно используемые развертывания со среднегодовым темпом роста 40,05%.

Какая вертикаль готова к наивысшему росту до 2030 года?

Здравоохранение показывает самое быстрое ускорение со среднегодовым темпом роста 31,98%, поддерживаемое телемедициной, удаленной хирургией и случаями использования мониторинга пациентов в реальном времени.

Каковы основные препятствия, замедляющие более широкое внедрение корпоративных 5G?

Высокие капитальные расходы, интеграция с унаследованными системами и глобальная нехватка инженерных талантов 5G/OT являются главными встречными ветрами, выявленными предприятиями и интеграторами.

Насколько концентрирован ландшафт поставщиков?

Существует умеренная концентрация: топ-5 поставщиков держат чуть выше 60% совокупной доли, давая оценку 6 по шкале 1-10 и оставляя конкурентное пространство для инновационных нишевых игроков.

Последнее обновление страницы: