Tamanho e Participação do Mercado de Implantes Zigomáticos e Pterigóideos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

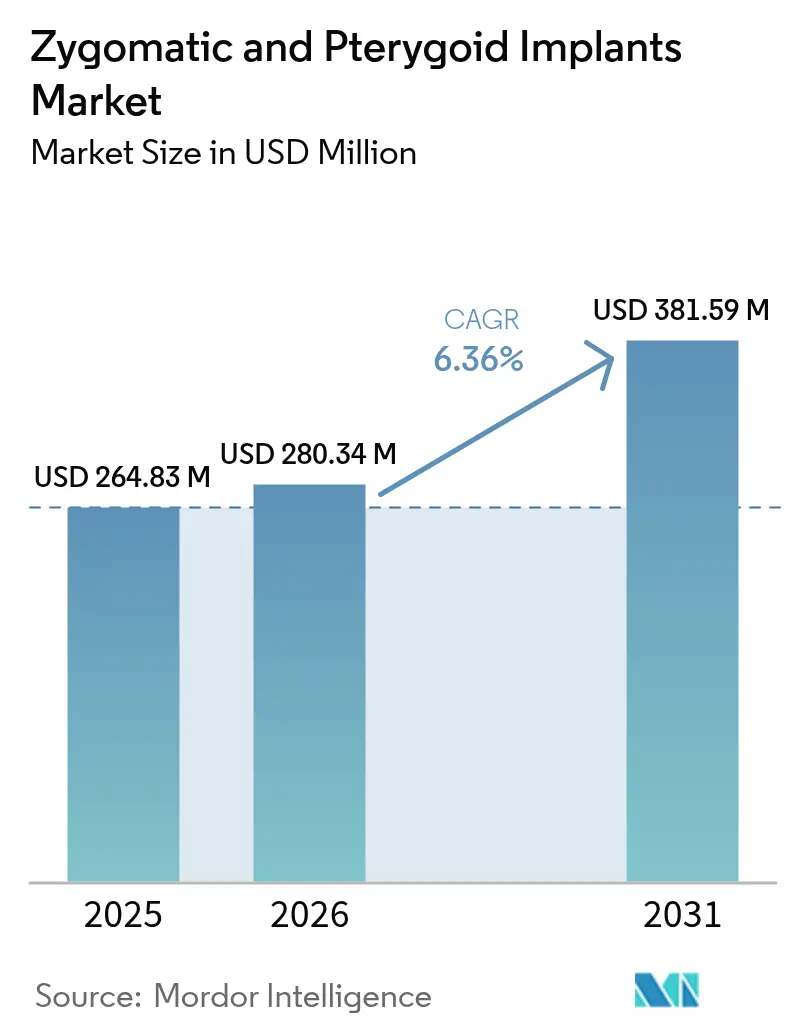

| Tamanho do Mercado (2026) | 280.34 Milhões de dólares |

| Tamanho do Mercado (2031) | 381.59 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.36% CAGR |

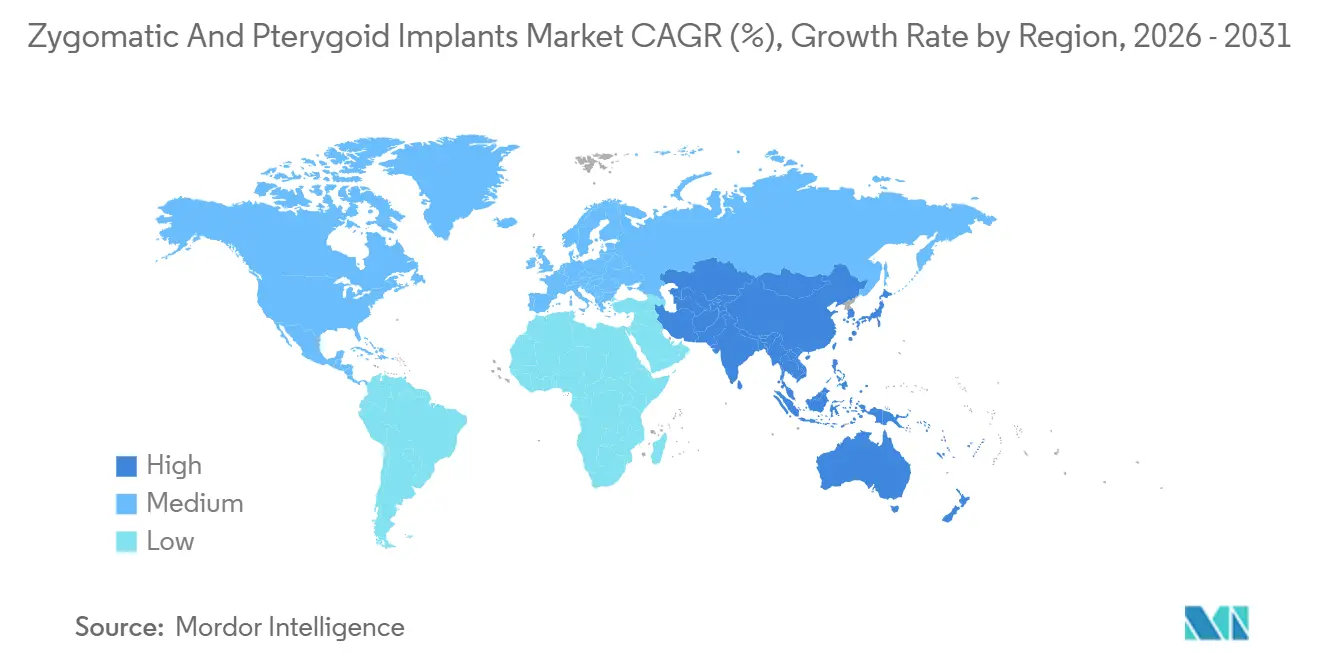

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

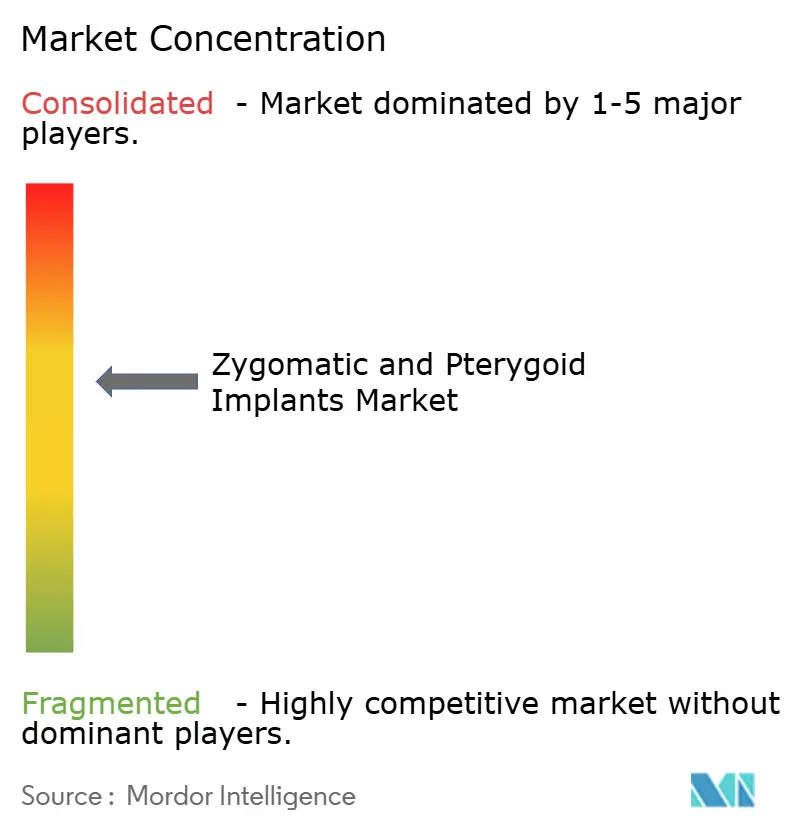

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Implantes Zigomáticos e Pterigóideos pela Mordor Intelligence

O tamanho do Mercado de Implantes Zigomáticos e Pterigóideos está projetado em USD 264,83 milhões em 2025, USD 280,34 milhões em 2026, e deve atingir USD 381,59 milhões até 2031, crescendo a uma CAGR de 6,36% de 2026 a 2031.

A preferência clínica está se deslocando para soluções de ancoragem extra-maxilar que dispensam o enxerto ósseo, reduzindo os prazos de tratamento e ampliando a elegibilidade de pacientes com atrofia maxilar grave. As diretrizes emitidas pela Agência de Alimentos e Medicamentos dos Estados Unidos em 2024 classificaram os dispositivos zigomáticos fora da via endóssea simplificada, destacando seu perfil biomecânico distinto; no entanto, uma via baseada em predicado permanece viável, conforme demonstrado pela aprovação 510(k) do NobelZygoma TiUltra em 2025. Os protocolos de carga imediata agora dominam o volume de procedimentos, pois a sobrevivência a longo prazo supera consistentemente 98%, atendendo à demanda dos pacientes por função no mesmo dia. A odontologia digital, em particular o planejamento por tomografia computadorizada de feixe cônico, a prótese CAD-CAM e a navegação dinâmica, continua a reduzir a curva de aprendizado, permitindo que mais cirurgiões ofereçam procedimentos extra-maxilares complexos.

Principais Conclusões do Relatório

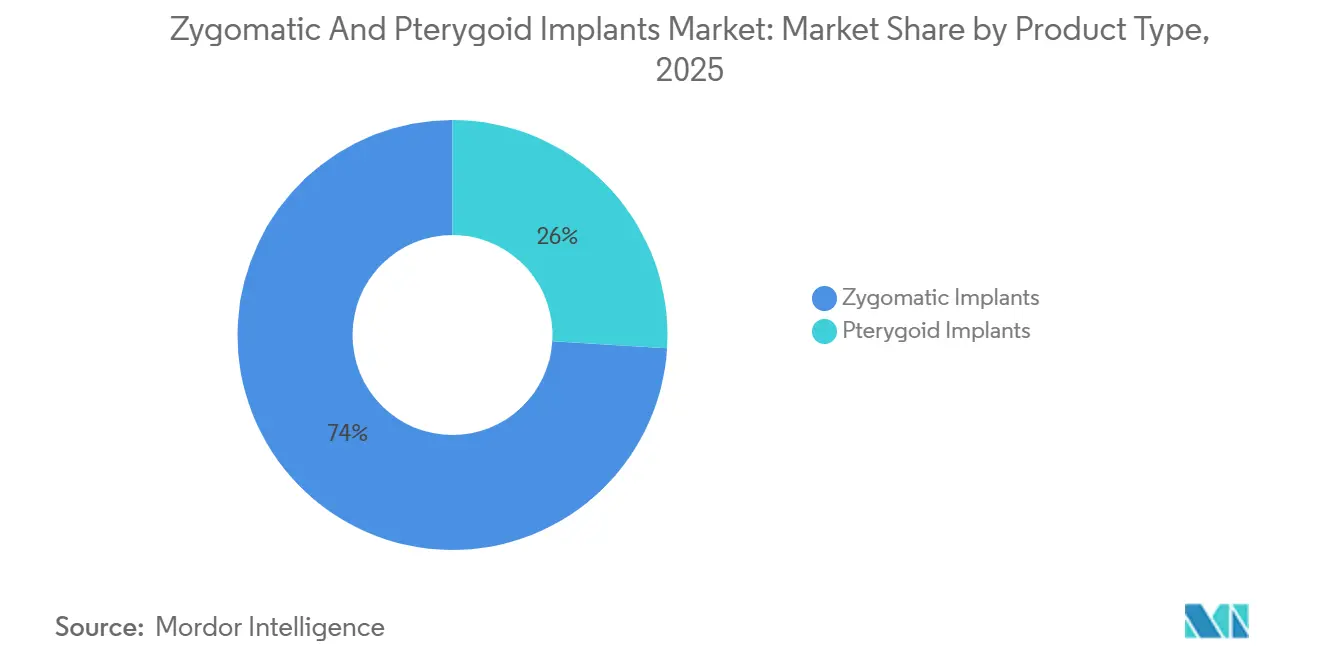

- Por tipo de produto, os implantes zigomáticos lideraram com 74,02% da participação do mercado de implantes zigomáticos e pterigóideos em 2025, enquanto os implantes pterigóideos registraram a maior CAGR projetada de 7,29% até 2031.

- Por comprimento do implante, os fixadores acima de 50 milímetros apresentaram o crescimento mais rápido, expandindo-se a uma CAGR de 9,93% entre 2026-2031, enquanto o grupo de 31 a 50 milímetros reteve 47,87% da receita de 2025.

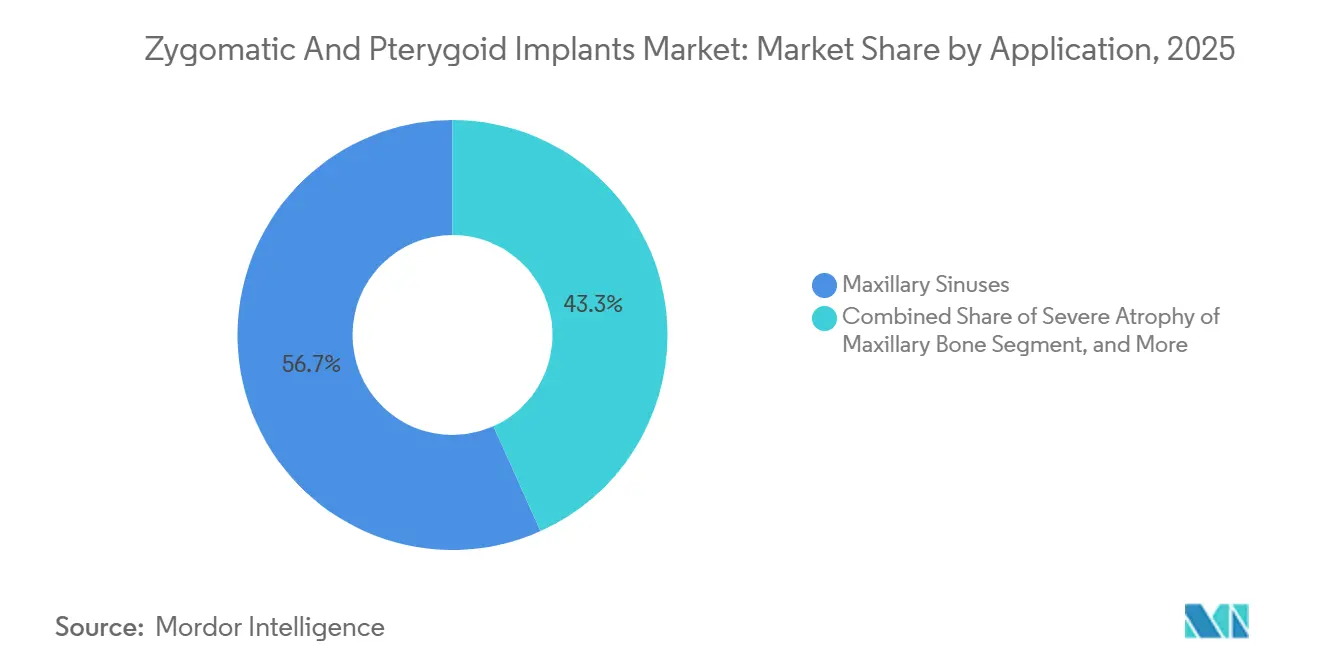

- Por aplicação, a atrofia maxilar grave impulsionou uma CAGR de 8,43% até 2031, superando a indicação de seio maxilar historicamente dominante, que detinha 56,72% do valor de 2025.

- Por tipo de procedimento, a carga imediata representou 61,08% dos procedimentos de 2025 e está avançando a uma CAGR de 7,68% até 2031.

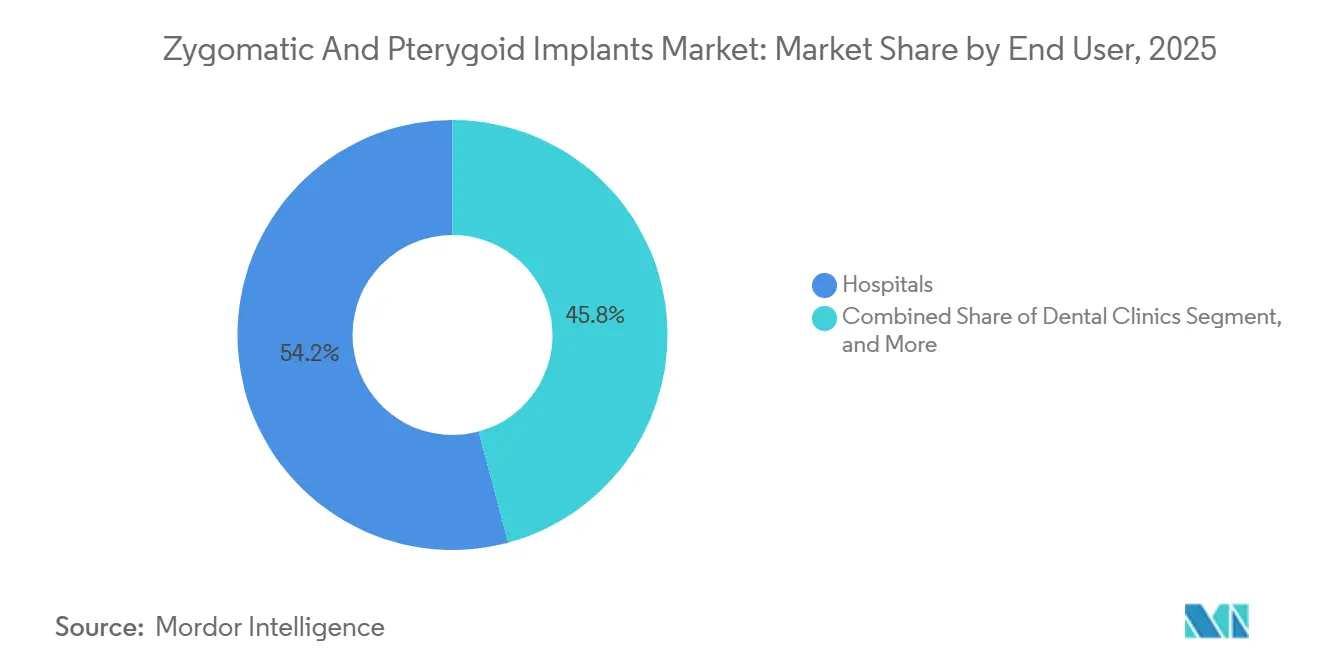

- Por usuário final, os centros cirúrgicos ambulatoriais estão crescendo 8,79% ao ano até 2031, reduzindo a vantagem de volume de 54,18% que os hospitais detinham em 2025.

- Por geografia, a América do Norte reteve 41,23% do valor de 2025, a maior participação regional, enquanto a Ásia-Pacífico deve crescer 9,63% ao ano, o ritmo mais rápido do mundo.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Implantes Zigomáticos e Pterigóideos

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Prevalência Crescente de Atrofia Maxilar Grave e Edentulismo | +1.2% | Global, demanda aguda em América do Norte, Europa e Ásia-Pacífico urbana em envelhecimento | Longo prazo (≥ 4 anos) |

| Vantagem Clínica da Reabilitação Sem Enxerto e com Carga Imediata | +1.5% | Global, adoção precoce na América do Norte e Europa Ocidental, expandindo-se para Ásia-Pacífico e América Latina | Médio prazo (2-4 anos) |

| Adoção da Odontologia Digital | +0.9% | América do Norte, Europa, mercados de alta renda da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Protocolos Quad-Zigomáticos Ampliando o Grupo de Pacientes Elegíveis | +0.8% | Centros especializados na América do Norte e Europa, difusão gradual para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Aumento do Turismo Odontológico para Reabilitação Oral Complexa | +0.7% | Turquia, Espanha, Hungria, Polônia, México, Costa Rica, Tailândia, Índia | Curto prazo (≤ 2 anos) |

| Reembolsos Piloto de Seguradoras para Maxilectomia Oncológica | +0.6% | Estados Unidos, pagadores europeus selecionados | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Prevalência Crescente de Atrofia Maxilar Grave e Edentulismo

A Organização Mundial da Saúde observou em 2024 que a doença periodontal grave afeta 20% dos adultos, com prevalência elevada entre pessoas com mais de 65 anos e sobreviventes oncológicos.[1]Organização Mundial da Saúde, "Relatório Global sobre o Estado da Saúde Bucal 2024," WHO.int A atrofia maxilar resulta em perda óssea vertical e horizontal, impedindo a colocação de implantes convencionais e promovendo a adoção de soluções zigomáticas e pterigóideas que fornecem próteses fixas em poucas semanas. A execução rápida é atraente para pacientes com diabetes ou osteoporose que não toleram longos períodos de cicatrização de enxertos. As projeções das Nações Unidas mostram que a população global com 65 anos ou mais atingirá 1,5 bilhão até 2050, consolidando a demanda de longo prazo.

Vantagem Clínica da Reabilitação Sem Enxerto e com Carga Imediata

Análises agrupadas publicadas pela Equipe Internacional de Implantologia documentaram uma taxa de sobrevivência de 98,1% para implantes zigomáticos com carga imediata. A eliminação das etapas de enxerto reduz o tempo de sala cirúrgica em até 40% e elimina os custos do material de enxerto. Um estudo prospectivo de 2024 alcançou 100% de sobrevivência para os implantes ZAGA da Straumann ao longo de 46,5 meses, validando resultados previsíveis quando os protocolos anatômicos são seguidos.[2]Straumann, "Dados Clínicos do Sistema de Implante Zigomático ZAGA," Straumann.com Os benefícios econômicos e clínicos continuam a impulsionar a carga imediata em direção à dominância no mercado convencional.

Adoção da Odontologia Digital

A tomografia computadorizada de feixe cônico, o CAD-CAM e a navegação dinâmica transformaram a precisão do planejamento, reduzindo o desvio angular para menos de 2° e diminuindo o tempo médio de cirurgia em 18 minutos. As plataformas da Straumann, Nobel Biocare e ZimVie oferecem planejamento baseado em nuvem com guias impressos em 3D, acelerando a integração de cirurgiões. Os altos custos de equipamentos ainda limitam a penetração em mercados sensíveis a preços, criando uma divisão digital entre clínicas urbanas premium e ambientes com recursos limitados.

Protocolos Quad-Zigomáticos Ampliando o Grupo de Pacientes Elegíveis

Dados de coorte de longo prazo mostraram 97,7% de sobrevivência dos implantes e 98,2% de sucesso protético para casos quad-zigomáticos, estendendo a reabilitação fixa a pacientes antes considerados intratáveis. Academias de treinamento operadas pela Straumann e Nobel Biocare certificam cirurgiões, e a Agência de Alimentos e Medicamentos dos Estados Unidos rotulou explicitamente o NobelZygoma para indicações quad em 2025, sinalizando confiança regulatória.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos Custos de Procedimento e de Implante | -0.9% | Global, agudo em mercados emergentes com cobertura limitada | Longo prazo (≥ 4 anos) |

| Curva de Aprendizado Cirúrgico Acentuada e Base Limitada de Especialistas | -1.1% | Regiões da Ásia-Pacífico, América Latina e Oriente Médio e África com infraestrutura de treinamento escassa | Longo prazo (≥ 4 anos) |

| Carga de Gestão de Sinusite Pós-Operatória | -0.5% | Preocupação clínica global | Médio prazo (2-4 anos) |

| Ambiguidade Regulatória sobre Dispositivos Extra-Maxilares | -0.4% | Mercados emergentes da Ásia-Pacífico, América Latina e Oriente Médio e África | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos de Procedimento e de Implante

Uma arcada de reabilitação zigomática na América do Norte varia de USD 15.000 a USD 40.000, 150-200% acima da terapia de implante padrão. Grandes seguradoras como a Cigna limitam a cobertura a casos de câncer, defeitos congênitos ou trauma, excluindo a doença periodontal na maioria das circunstâncias.[3]Cigna, "Política de Cobertura Médica: Implantes Dentários," Cigna.com Os pacientes buscam destinos de menor custo no exterior, mas o atendimento transfronteiriço complica o acompanhamento e a aplicação de garantias.

Curva de Aprendizado Cirúrgico Acentuada e Base Limitada de Especialistas

Programas abrangentes de credenciamento exigem laboratórios com cadáveres, orientação com pacientes reais e mensalidades significativas, restringindo o grupo global de cirurgiões treinados. Operadores com menos de 20 casos zigomáticos observam sinusite em mais de 20% dos casos, em comparação com 10% entre cirurgiões de alto volume. A expertise limitada dificulta a adoção em regiões emergentes.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Dominância Zigomática Ancora os Protocolos de Arcada Completa

Os implantes zigomáticos detiveram 74,02% da receita de 2025, ancorando a maioria dos casos de arcada completa e reforçando a liderança do NobelZygoma e do Straumann ZAGA. Os implantes pterigóideos, embora menores, estão se expandindo 7,29% ao ano à medida que os cirurgiões combinam a fixação zigomática anterior e pterigóidea posterior para distribuição equilibrada de carga. A demanda híbrida deve manter a participação pterigóidea em crescimento dentro do mercado de implantes zigomáticos e pterigóideos.

A adoção crescente de fixadores pterigóideos reflete o sucesso documentado de 95,6% em seis anos e o desejo de encurtar os cantiléveres em próteses de arcada completa. O treinamento contínuo e os guias digitais devem reduzir as lacunas de resultados entre as duas linhas de produtos, sustentando uma rivalidade saudável que beneficia os usuários finais dentro do mercado de implantes zigomáticos e pterigóideos.

Por Comprimento do Implante: Atrofia Extrema Impulsiona a Demanda por Fixadores Estendidos

Os implantes de 31-50 mm representaram 47,87% das colocações de 2025, mas os comprimentos acima de 50 mm estão crescendo mais rapidamente, a uma CAGR de 9,93%. A participação do mercado de implantes zigomáticos e pterigóideos para fixadores longos está aumentando à medida que os clínicos tratam pacientes com perda óssea grave ou maxilectomia pós-oncológica. Os comprimentos estendidos fornecem ancoragem bicortical e superam 35 N cm de torque de inserção, pré-requisitos para carga imediata nos mercados de implantes zigomáticos e pterigóideos.

Implantes mais longos, oferecidos até 60 mm pelo NobelZygoma TiUltra, são adequados para anatomias com pneumatização sinusal agressiva. O crescimento nesta categoria ressalta a confiança dos cirurgiões na navegação digital para percorrer com precisão trajetórias complexas sem violar estruturas críticas.

Por Aplicação: Atrofia Grave Ganha Impulso

As indicações de seio maxilar ainda comandavam 56,72% da receita de 2025; no entanto, os casos de atrofia grave estão se expandindo 8,43% ao ano à medida que os clínicos estendem a terapia sem enxerto a pacientes edêntulos e pós-trauma. O tamanho do mercado de implantes zigomáticos e pterigóideos para atrofia grave está projetado para superar os procedimentos de seio no início da próxima década.

As diretrizes agora incentivam o uso em pacientes contraindicados para enxerto devido a diabetes, tabagismo ou terapia com bisfosfonatos. A maior amplitude de indicações amplia o grupo de pacientes endereçável e diversifica os fluxos de receita dentro do mercado de implantes zigomáticos e pterigóideos.

Por Abordagem de Procedimento: Carga Imediata Torna-se Padrão

A carga imediata representou 61,08% dos procedimentos de 2025 e está crescendo 7,68% ao ano, com sobrevivência documentada de 98%. Os cirurgiões aproveitam a alta estabilidade primária e a orientação oclusal digital para colocar próteses provisórias fixas em 24 horas, elevando a satisfação do paciente e a produtividade da clínica no mercado de implantes zigomáticos e pterigóideos.

A carga tardia permanece para casos de baixo torque ou alto risco, mas sua participação de 39% deve diminuir à medida que a confiança nos protocolos de função imediata se consolida. Os fabricantes continuam a posicionar implantes com tratamento de superfície e pilares multi-unitários expressamente para dentes no mesmo dia, aprofundando a tendência em direção à carga imediata.

Por Usuário Final: Ambientes Ambulatoriais se Aceleram

Os hospitais detiveram 54,18% dos casos de 2025, refletindo sua capacidade de gerenciar comorbidades sob anestesia geral. Os centros cirúrgicos ambulatoriais estão crescendo mais rapidamente, com uma CAGR de 8,79%, auxiliados pelo aumento das taxas de instalação do Medicare dos Estados Unidos para reabilitação odontológica complexa. O reembolso favorável está viabilizando modelos de alta no mesmo dia que se adequam aos fluxos de trabalho zigomáticos de função imediata no mercado de implantes zigomáticos e pterigóideos.

As clínicas odontológicas representam um nível menor, porém especializado, onde a anestesia em consultório é permitida e a imagem de alta qualidade está disponível. A expansão contínua da propriedade de tomografia computadorizada de feixe cônico elevará gradualmente a participação das clínicas.

Análise Geográfica

A América do Norte contribuiu com 41,23% do valor de 2025 para o mercado de implantes zigomáticos e pterigóideos. O reembolso oncológico favorável, as densas redes de educação continuada e as altas rendas disponíveis sustentam a adoção premium. As seguradoras privadas dos Estados Unidos cobrem casos relacionados ao câncer, enquanto os planos provinciais do Canadá subsidiam reconstruções medicamente necessárias, criando volume constante.

A Europa ocupa o segundo lugar. A marcação CE harmonizada sob o Regulamento de Dispositivos Médicos facilita o lançamento em múltiplos países; Alemanha, França e Reino Unido ancoram a demanda central, enquanto Espanha e Hungria atraem pacientes transfronteiriços que buscam reduções de honorários de 30-50%. A estabilidade cambial e a ampla aceitação da odontologia com carga imediata sustentam um crescimento resiliente apesar das pressões macroeconômicas.

A Ásia-Pacífico é o território de crescimento mais rápido, expandindo-se 9,63% ao ano. A China urbana e a Índia geram volume expressivo, enquanto o Japão e a Coreia do Sul capturam valores de casos premium. A Tailândia e Singapura aproveitam as estruturas de turismo médico, promovendo pacotes integrados que incluem tomografia computadorizada de feixe cônico, cirurgia de implante e entrega protética em uma única viagem, fortalecendo as contribuições regionais para o mercado de implantes zigomáticos e pterigóideos.

O Oriente Médio e África apresentam bolsões de demanda concentrada, especialmente entre populações abastadas do Conselho de Cooperação do Golfo. Centros especializados financiados pelo governo nos Emirados Árabes Unidos e na Arábia Saudita estão recrutando cirurgiões treinados na Europa para operar suítes de implantes digitais. O crescimento da América do Sul é impulsionado pelo grande setor odontológico privado do Brasil e pelas clínicas competitivas em custo da Argentina, que atraem clientes chilenos, embora a volatilidade cambial modere o impulso.

Cenário Competitivo

Os cinco principais fornecedores — Straumann, Nobel Biocare (Envista), Dentsply Sirona, Zimmer Biomet e Osstem — detêm uma parcela significativa da receita global de implantes dentários, conferindo-lhes recursos para financiar academias de treinamento, fluxos de trabalho digitais e vigilância pós-comercialização. A Academia ZAGA da Straumann e a Academia Zygoma da Nobel Biocare credenciam milhares de cirurgiões por ano, vinculando os participantes aos seus respectivos ecossistemas. O relatório financeiro de 2024 da Dentsply Sirona revelou USD 973 milhões em vendas no segmento de implantes, queda em relação ao ano anterior devido à pressão de preços e descontos competitivos.

A ZimVie investiu USD 26,9 milhões em pesquisa e desenvolvimento e lançou o fluxo de trabalho Implant Concierge, sinalizando uma mudança em direção à diferenciação orientada por software. Fabricantes asiáticos de preços mais baixos, como Osstem e Noris Medical, estão ganhando espaço em mercados sensíveis a preços, forçando os incumbentes a defender participação com tratamentos de superfície proprietários e garantias abrangentes. A clareza regulatória chegou em agosto de 2025, quando a Agência de Alimentos e Medicamentos dos Estados Unidos aprovou o NobelZygoma TiUltra via 510(k), provando que evidências de predicado podem garantir aprovação para dispositivos extra-maxilares. Startups nativas digitais que oferecem planejamento por inteligência artificial compatível com diversas marcas de implantes podem perturbar os ecossistemas estabelecidos, incentivando a colaboração em plataformas abertas.

Líderes do Setor de Implantes Zigomáticos e Pterigóideos

Noris Medical

S.I.N. Implant System

Southern Implants

Straumann Holding AG

IDC Implant & Dental Co.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: A Proclaim captou capital para escalar seu Sistema de Saúde Bucal Custom-Jet, inscrevendo mais de 700 consultórios.

- Janeiro de 2025: O Nuvia Dental Implant Center recebeu reconhecimento em 2024 por seu protocolo de "dentes permanentes em 24 horas".

- Dezembro de 2024: A Patient Square Capital adquiriu a Patterson Companies por USD 4,1 bilhões com a intenção de tornar a distribuidora privada com um prêmio de 49% para os acionistas.

- Outubro de 2024: A Agência de Alimentos e Medicamentos dos Estados Unidos emitiu diretrizes abrangentes sobre implantes dentários endósseos e pilares, definindo critérios de desempenho baseados em segurança e simplificando as vias 510(k).

- Agosto de 2024: A Perceptive apresentou o primeiro procedimento odontológico totalmente automatizado usando robótica com inteligência artificial, alcançando 90% de precisão na detecção de cáries e reduzindo o tempo na cadeira para 15 minutos.

- Julho de 2024: A Henry Schein adquiriu a abc dental AG por USD 27,5 milhões para aprofundar sua presença nos mercados de língua francesa e alemã.

Escopo do Relatório Global do Mercado de Implantes Zigomáticos e Pterigóideos

De acordo com o escopo do relatório, os implantes zigomáticos e pterigóideos são uma opção única para a arcada superior quando há perda óssea significativa. Os implantes zigomáticos e pterigóideos se ancoram no osso zigomático e no osso atrás da arcada superior, ao contrário dos implantes dentários convencionais, que se ancoram no osso da mandíbula.

O Relatório do Mercado de Implantes Zigomáticos e Pterigóideos é Segmentado por Tipo de Produto (Implantes Zigomáticos, Implantes Pterigóideos), Comprimento do Implante (Até 30 mm, 31-50 mm, Acima de 50 mm), Aplicação (Atrofia Grave do Osso Maxilar, Seios Maxilares, Trauma e Outras Indicações), Abordagem de Procedimento (Carga Imediata, Carga Tardia), Usuário Final (Hospitais, Clínicas Odontológicas, Centros Cirúrgicos Ambulatoriais) e Geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, América do Sul). As Previsões de Mercado são Fornecidas em Termos de Valor (USD). O relatório de mercado também abrange os tamanhos de mercado estimados e as tendências para 17 países diferentes nas principais regiões do mundo. O relatório oferece o valor (em milhões de USD) para os segmentos acima.

| Implantes Zigomáticos |

| Implantes Pterigóideos |

| Até 30 mm |

| 31 – 50 mm |

| Acima de 50 mm |

| Atrofia Grave do Osso Maxilar |

| Seios Maxilares |

| Trauma e Outras Indicações |

| Carga Imediata |

| Carga Tardia |

| Hospitais |

| Clínicas Odontológicas |

| Centros Cirúrgicos Ambulatoriais |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Conselho de Cooperação do Golfo |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Produto | Implantes Zigomáticos | |

| Implantes Pterigóideos | ||

| Por Comprimento do Implante | Até 30 mm | |

| 31 – 50 mm | ||

| Acima de 50 mm | ||

| Por Aplicação | Atrofia Grave do Osso Maxilar | |

| Seios Maxilares | ||

| Trauma e Outras Indicações | ||

| Por Abordagem de Procedimento | Carga Imediata | |

| Carga Tardia | ||

| Por Usuário Final | Hospitais | |

| Clínicas Odontológicas | ||

| Centros Cirúrgicos Ambulatoriais | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Conselho de Cooperação do Golfo | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de implantes zigomáticos e pterigóideos?

O tamanho do mercado de implantes zigomáticos e pterigóideos foi de USD 0,26 bilhão em 2025 e deve atingir USD 0,38 bilhão até 2031.

Qual tipo de produto domina as vendas?

Os implantes zigomáticos comandaram 74,02% da receita de 2025, mantendo a liderança sobre os sistemas pterigóideos.

Qual região cresce mais rapidamente até 2031?

A Ásia-Pacífico está projetada para se expandir a uma CAGR de 9,63%, superando todas as outras geografias.

Por que a carga imediata é preferida?

A carga imediata apresenta 98% de sobrevivência, fornece dentes no mesmo dia e reduz o tempo de tratamento, impulsionando 61,08% dos procedimentos de 2025.

Como as agências regulatórias estão tratando esses dispositivos?

A Agência de Alimentos e Medicamentos dos Estados Unidos exige evidências tradicionais de 510(k), conforme demonstrado pela aprovação do NobelZygoma TiUltra em 2025, confirmando as vias baseadas em predicado.

Página atualizada pela última vez em: