Marktgröße und Marktanteil für Zero-Waste-Lebensmittelgeschäfte

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

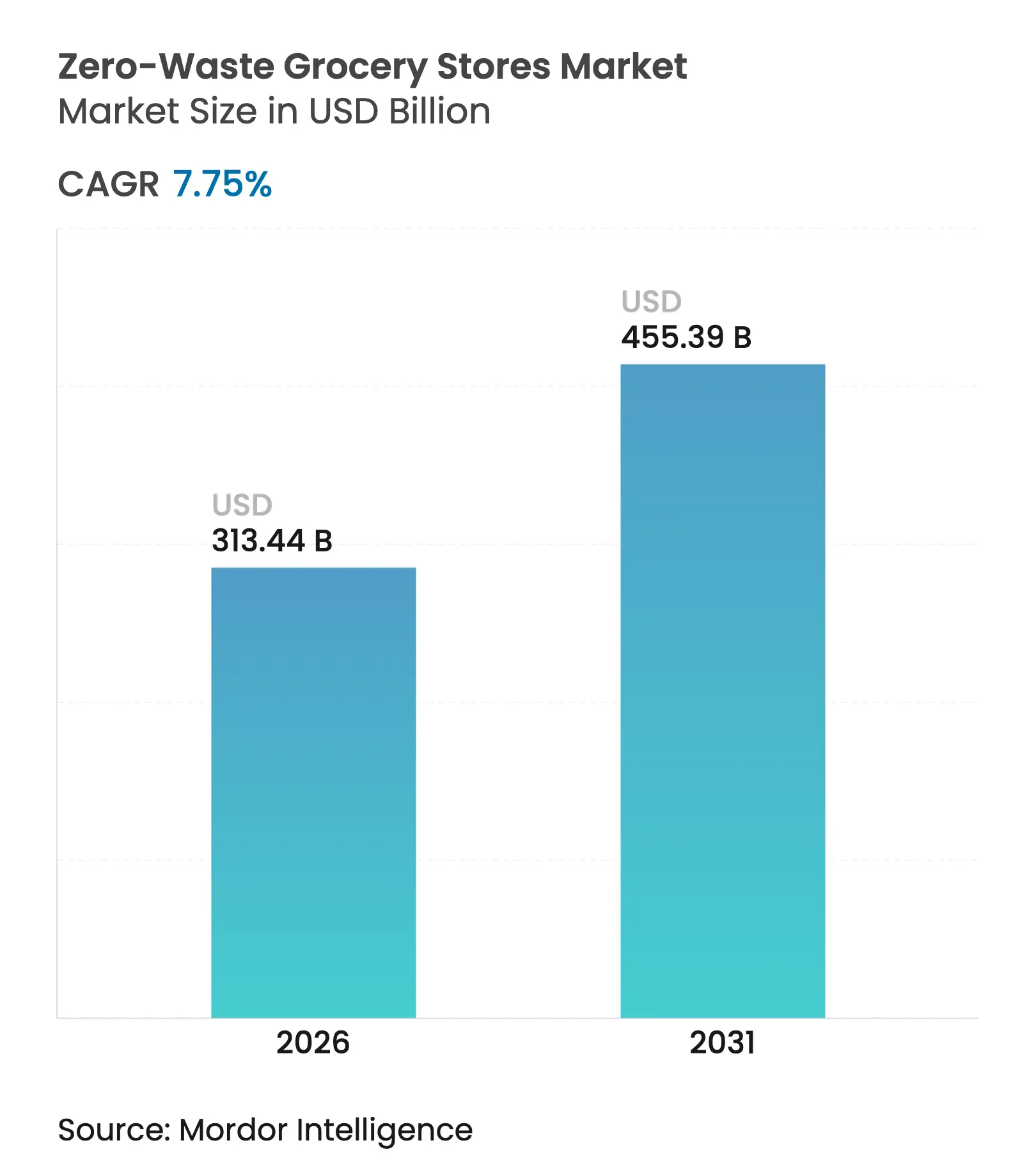

| Marktgröße (2026) | 313.44 Milliarden US-Dollar |

| Marktgröße (2031) | 455.39 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.75% CAGR |

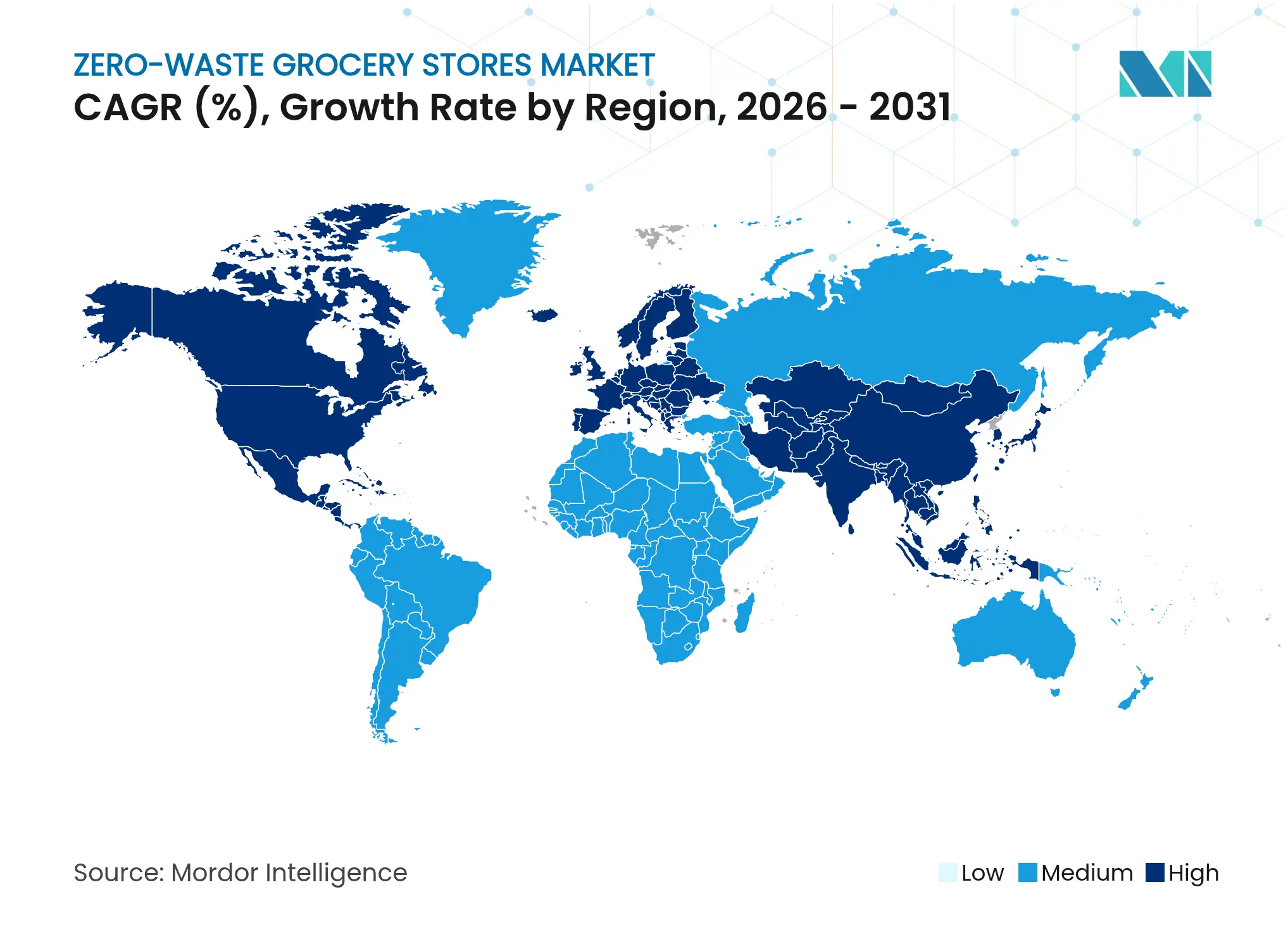

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Zero-Waste-Lebensmittelgeschäfte von Mordor Intelligence

Die Marktgröße für Zero-Waste-Lebensmittelgeschäfte wird im Jahr 2026 auf 313,44 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 290,9 Milliarden USD, mit Prognosen für 2031 von 455,39 Milliarden USD, was einem Wachstum von 7,75 % CAGR über den Zeitraum 2026–2031 entspricht. Das robuste Wachstum wird durch strenge Vorschriften zu Einwegkunststoffen, ein wachsendes Umweltbewusstsein der Verbraucher und technologische Verbesserungen vorangetrieben, die Kostenlücken zwischen verpackungsfreiem und konventionellem Einzelhandel schließen. Die politische Vorreiterrolle Europas, Nordamerikas Risikokapitalinvestitionen in KI-gestützte Bestandsverwaltungstools und die Urbanisierung im asiatisch-pazifischen Raum erweitern gemeinsam die adressierbare Basis des Marktes für Zero-Waste-Lebensmittelgeschäfte. Pilotprojekte im Einzelhandel innerhalb konventioneller Supermärkte reduzieren das Kapitalrisiko, während eigens konzipierte Schüttgutabgabegeschäfte die Kundenschulung und -bindung vertiefen. KI-gestützte Preisreduzierungsmodule, wie sie etwa von East of England Co-op eingesetzt werden, verringern Verluste und verbessern die Margen, was den wirtschaftlichen Nutzen der Zero-Waste-Einführung untermauert.

Wesentliche Erkenntnisse des Berichts

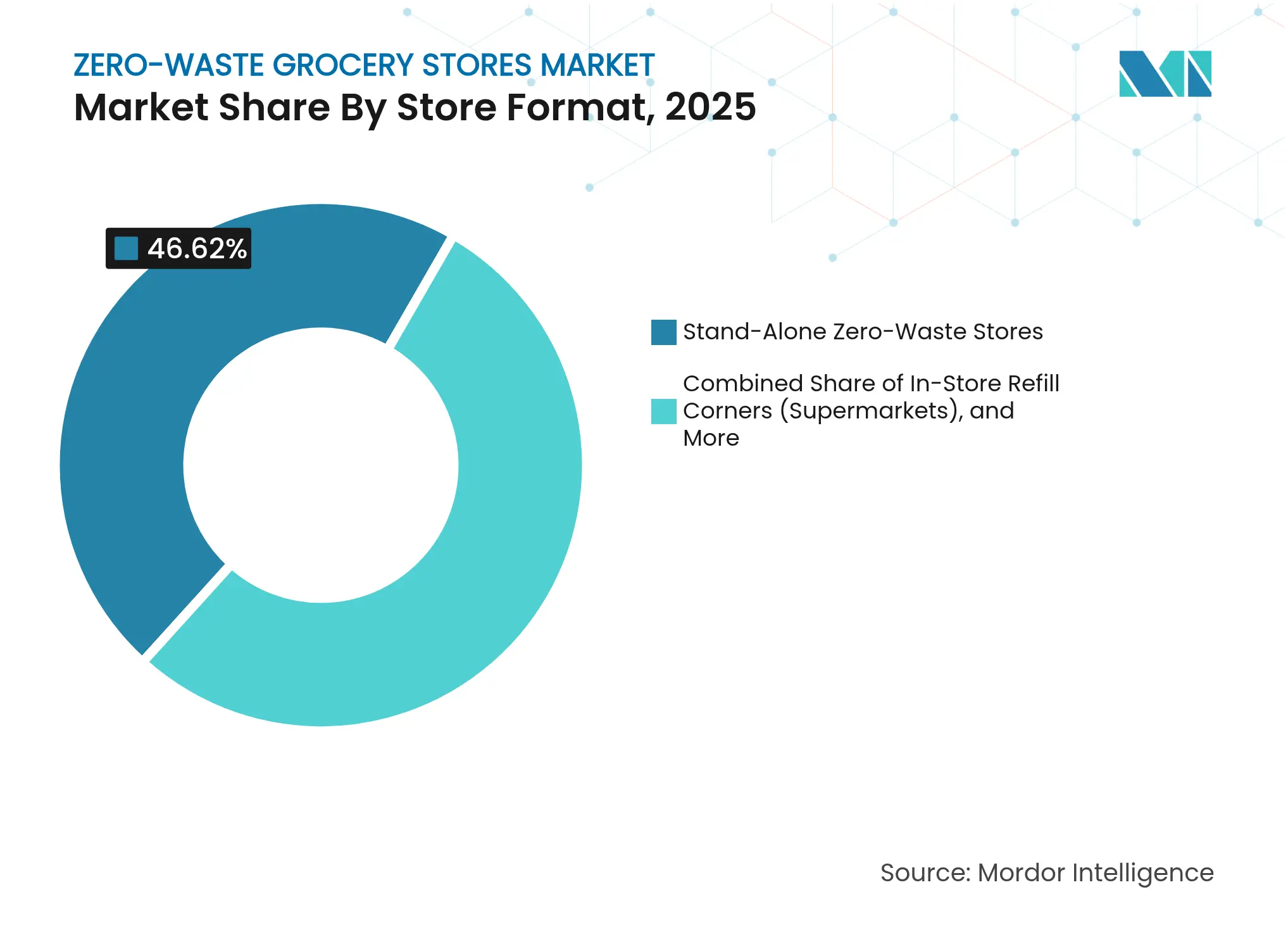

- Nach Ladenformat hielten eigenständige Zero-Waste-Geschäfte im Jahr 2025 einen Marktanteil von 46,62 % am Markt für Zero-Waste-Lebensmittelgeschäfte, während Online-Plattformen bis 2031 voraussichtlich mit einer CAGR von 11,32 % wachsen werden.

- Nach Produktkategorie entfielen im Jahr 2025 36,85 % der Marktgröße für Zero-Waste-Lebensmittelgeschäfte auf Grundnahrungsmittel, während Haushaltsreinigungsprodukte bis 2031 mit einer CAGR von 9,78 % wachsen.

- Nach Verpackungsmodell entfielen im Jahr 2025 46,05 % der Marktgröße für Zero-Waste-Lebensmittelgeschäfte auf Schüttgut-Trockenabgabesysteme; Modelle mit Pfandrückgabe für Mehrwegbehälter wachsen bis 2031 mit einer CAGR von 9,94 %.

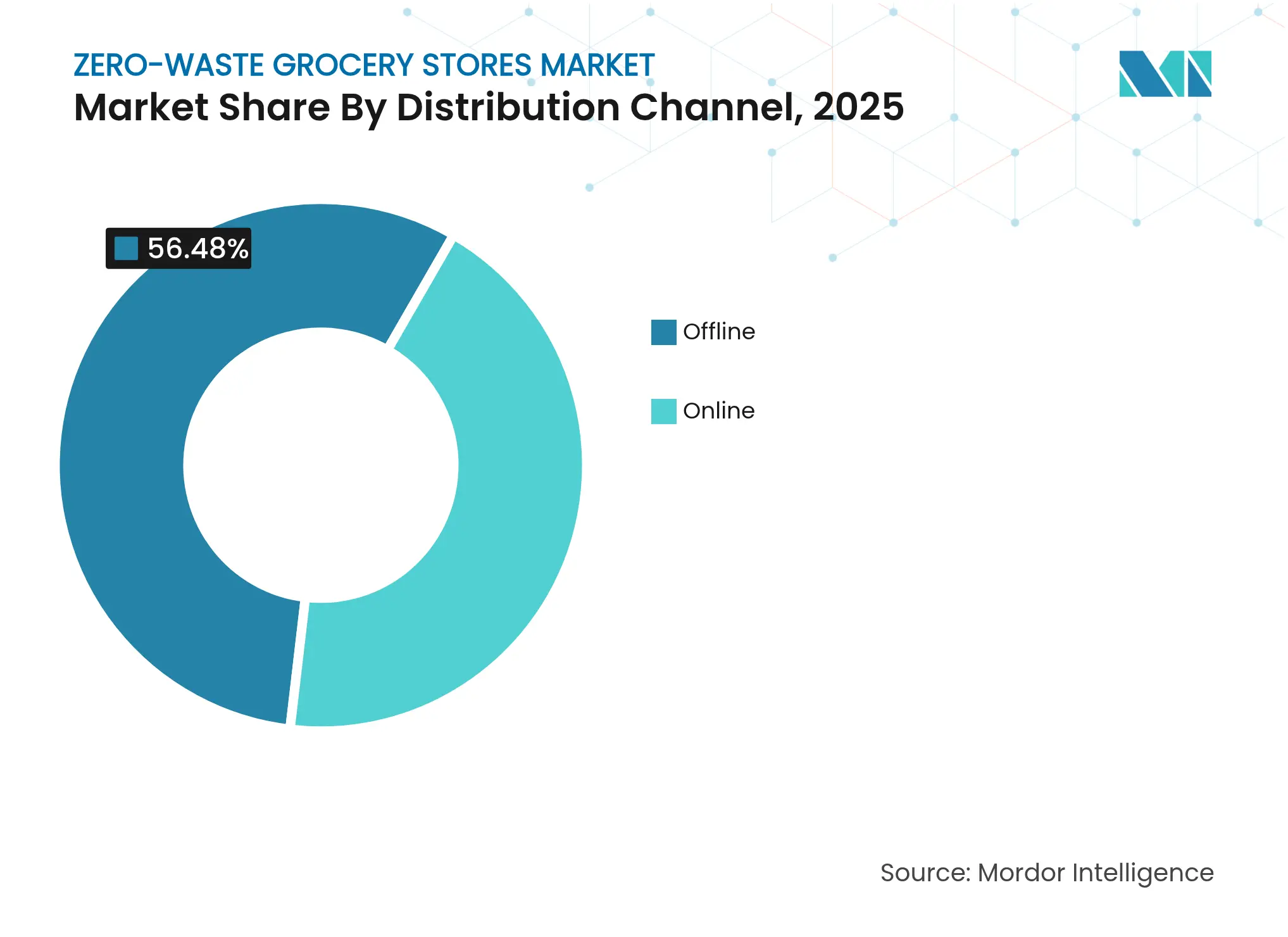

- Nach Vertriebskanal hielten stationäre eigenständige Betriebe im Jahr 2025 einen Marktanteil von 56,48 % an der Marktgröße für Zero-Waste-Lebensmittelgeschäfte, doch Online-Direktvertriebsplattformen wachsen bis 2031 mit einer CAGR von 13,28 %.

- Nach Geografie führte Europa im Jahr 2025 mit einem Umsatzanteil von 34,52 %; Nordamerika wird bis 2031 voraussichtlich mit einer CAGR von 8,69 % im Markt für Zero-Waste-Lebensmittelgeschäfte wachsen.

- Bulk Barn, The Source Bulk Foods, Day by Day, Nada und Unverpackt sind die aktuellen Marktführer, die jeweils unterschiedliche Wettbewerbsvorteile in ihren jeweiligen geografischen Märkten und Kundensegmenten nutzen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Zero-Waste-Lebensmittelgeschäfte

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Staatliche Verbote und Abgaben auf Einwegkunststoffe | +1.8% | Global, mit früher Einführung in der EU und Nordamerika | Mittelfristig (2–4 Jahre) |

| Wachsende umweltbewusste Millennials und Generation-Z-Käufer | +1.5% | Global, am stärksten in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| ESG-Ziele des Einzelhandels beschleunigen Zero-Waste-Pilotprojekte | +1.2% | Nordamerika und EU, Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Schüttgut- und Abgabetechnologie treibt Kostenparität auf Einheitenebene voran | +1.0% | Global, angeführt von Technologiezentren | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte Schwundreduzierung und Bestandsoptimierung | +0.8% | Entwickelte Märkte mit digitaler Infrastruktur | Kurzfristig (≤ 2 Jahre) |

| Neubewertung von Leerständen in Haupteinkaufsstraßen ermöglicht Mikrogeschäfte | +0.6% | Städtische Zentren in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Staatliche Verbote und Abgaben auf Einwegkunststoffe

Regulatorische Maßnahmen beschleunigen Nachfüll- und Pfandsysteme sowie Mehrwegverpackungen, darunter Deutschlands Kunststoffabgabe von 2024, die Einnahmen in Abfallwirtschaftsfonds lenkt, Österreichs Pfandrückgabesystem von 2025, das eine Gebühr von 0,25 EUR (0,30 USD) auf PET- und Aluminium-Getränkebehälter erhebt, um bis 2027 eine Sammelquote von 90 % zu erreichen, sowie Kanadas Verbot von sechs Einwegkunststoffkategorien bis Dezember 2025, das Lebensmittelhändler dazu verpflichtet, auf Einwegbeutel und Besteck zu verzichten.

Wachsende umweltbewusste Millennials und Generation-Z-Käufer

Jüngere Kohorten richten ihre Lebensmittelausgaben zunehmend an Klimawerten aus. Digital Natives berücksichtigen den CO₂-Fußabdruck bei alltäglichen Einkäufen und belohnen aktiv Marken, die Verpackungsabfälle minimieren, was die Grundnachfrage nach Nachfüll-, Schüttgut- und Pfandangeboten erhöht. Die Sichtbarkeit in sozialen Medien verstärkt die Zero-Waste-Befürwortung und verwandelt Gewohnheiten mit Mehrwegbehältern in Statussymbole, die Netzwerkeffekte auslösen. Da Millennials in ihre einkommensstärksten Jahre eintreten, verlagern sich die Haushaltseinkäufe hin zu konzentrierten Nachfüllprodukten für Reinigungsmittel sowie losen Grundnahrungsmitteln wie Getreide und Hülsenfrüchten. Die demografische Verschiebung senkt die Kundengewinnungskosten für Zero-Waste-Betreiber, da Mundpropaganda und nutzergenerierte Inhalte das bezahlte Marketing ergänzen. Im Prognosezeitraum stützt das anhaltende Einkommenswachstum der Generation Z Preisaufschläge bei nachhaltigen Artikeln und festigt langfristige Einnahmequellen.

ESG-Ziele des Einzelhandels beschleunigen Zero-Waste-Pilotprojekte

Unternehmensvorstände knüpfen die Vergütung von Führungskräften zunehmend an Ergebnisse bei der Abfallvermeidung, was Pilotprogramme zum Testen verpackungsfreier Gänge und geschlossener Behälterkreisläufe beschleunigt. Target leitete 2024 85 % des Betriebsabfalls um und setzte sich ein Ziel zur Reduzierung von Lebensmittelabfällen um 50 % für 2025, was das Engagement auf Vorstandsebene für den zirkulären Einzelhandel signalisiert. Krogers Fahrplan „Zero Hunger | Zero Waste” erreichte eine Umleitungsquote von 52 % bei Lebensmittelabfällen im Einzelhandel und reduzierte den gesamten Treibhausgasausstoß um 12 %. Walmart übertraf 2024 eine Deponievermeidungsrate von 78 % und strebt bis 2025 eine globale Abfallfreiheit an, wobei Nachfüllpartnerschaften in seinen Verbrauchermärkten integriert werden. Der Druck durch ESG-Scorecards veranlasst nachzügelnde Einzelhändler, ähnliche Initiativen zu ergreifen, und erweitert den adressierbaren Markt für Zero-Waste-Lebensmittelgeschäfte.

Schüttgut- und Abgabetechnologie treibt Kostenparität auf Einheitenebene voran

Fortschritte bei schwerkraftgespeisten Silos, intelligenten Waagen und sensorbestückten Flüssigkeitshähnen automatisieren nun Tara-, Preis- und Rückverfolgbarkeitsfunktionen, die früher manuelle Eingriffe erforderten. TOMRAs Rückgabesystem für Mehrwegbehälter erfasst jeden Mehrwegbehälter per QR-Code, liefert Echtzeit-CO₂-Kennzahlen und erreichte in dänischen Pilotprojekten Rückgabequoten von 85 %. Dänische Start-ups, die RFID-Sensoren in Schüttgutbehälter integrieren, reduzierten den Schwund durch automatisierte Echtzeit-Bestandswarnungen um zweistellige Prozentsätze. Solche Effizienzgewinne überbrücken historische Kostenlücken gegenüber vorverpackten Artikeln und ermöglichen wettbewerbsfähige Preise, die die Verbraucherakzeptanz verbreitern.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Investitionskosten für Abgabe- und Rücklogistiksysteme | -1.4% | Global, besonders herausfordernd in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Strenge Einhaltungsanforderungen im Bereich Lebensmittelsicherheit und Gesundheitsvorschriften | -0.9% | Entwickelte Märkte mit strengen regulatorischen Rahmenbedingungen | Mittelfristig (2–4 Jahre) |

| "Bequemlichkeitslücke" der Verbraucher gegenüber verpackten Lebensmitteln | -0.7% | Global, stärkste Auswirkung in zeitkritischen städtischen Märkten | Mittelfristig (2–4 Jahre) |

| Rückverfolgbarkeit der Lieferkette für Schüttguteinkauf | -0.5% | Global, mit höherer Komplexität in sich entwickelnden Lieferketten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitionskosten für Abgabe- und Rücklogistiksysteme

Abgabehardware, automatisierte Reinigungslinien und sekundäre Transportflotten erfordern erhebliche Kapitalaufwendungen. Lebenszyklusanalysen von Mehrweg-Verkaufsautomaten zeigen, dass Hardware bis zu 87 % der inkrementellen Kosten gegenüber Einwegverpackungsmodellen ausmacht. Die wirtschaftliche Rentabilität hängt von Rückgabequoten über 70 % ab, einem Verhaltensschwellenwert, der typischerweise Jahre der Verbraucheraufklärung erfordert. Kleinen unabhängigen Betreibern fehlt oft die bilanzielle Flexibilität und der Zugang zu Finanzierungen, die auf längere Amortisationszyklen ausgerichtet sind, was die geografische Expansion in der Frühphase in kostenempfindlichen Märkten einschränkt.

Strenge Einhaltungsanforderungen im Bereich Lebensmittelsicherheit und Gesundheitsvorschriften

Schüttgut- und Nachfüllkonzepte überschneiden sich mit sich entwickelnden Gesundheitsvorschriften. Die Präventivkontrollregel der US-amerikanischen Lebensmittel- und Arzneimittelbehörde schreibt detaillierte Gefahrenprüfungen, Hygieneprotokolle und Aufzeichnungspflichten für Einrichtungen vor, die unverpackte Lebensmittel handhaben, was den Verwaltungsaufwand erhöht. Die Leitlinien der Konferenz für Lebensmittelschutz von 2024 zu verbrauchereignen Mehrwegbehältern verpflichten Lebensmittelhändler, die Behälterintegrität und -hygiene zu überprüfen, was zusätzliche Arbeitsschritte im Verkaufsbereich erfordert. Ketten mit mehreren Zuständigkeitsbereichen müssen unterschiedliche regionale Vorschriften in Einklang bringen, was die Einführungszeiträume verlängert und das kurzfristige Wachstum dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Ladenformat: Online-Plattformen treiben die digitale Transformation voran

Online-Plattformen verzeichnen bis 2031 eine CAGR von 11,32 % im Vergleich zu einem statischen Wachstum bei stationären Mitbewerbern, was zeigt, dass die digitale Auftragserfüllung für den Markt der Zero-Waste-Lebensmittelgeschäfte nicht mehr optional ist. Im Jahr 2025 beanspruchten eigenständige Geschäfte noch immer 46,62 % des Marktanteils für Zero-Waste-Lebensmittelgeschäfte, indem sie immersive Nachfüllerlebnisse und Gemeinschaftsbildungsveranstaltungen anboten, die die Markenbindung fördern. Dennoch nutzen E-Commerce-Betreiber die zentrale Schüttgutabwicklung, um Verschüttungen zu minimieren und Postleitzahlen zu erreichen, die kein vollständiges Geschäft tragen können, was die wettbewerbliche Kostenkurve verschiebt.

Plattformbetreiber integrieren routinemäßig KI-Nachfrageprognosen, Abonnementpakete und CO₂-Fußabdruck-Dashboards. Mit der Einführung von Click-and-Collect-Schließfächern in Pendlerbahnhöfen verbinden Omnichannel-Händler Online-Sortimente mit der Bequemlichkeit von Mikrogeschäften. Mikromobilitäts-Nachfüllfahrzeuge ergänzen das Modell und ermöglichen es Lebensmittelhändlern, Stadtteile zu testen, bevor sie sich zu langfristigen Mietverträgen verpflichten. Zusammen transformieren diese hybriden Taktiken die Lagerumschläge und steigern den durchschnittlichen Bestellwert, was die Rolle des Digitalen im Markt für Zero-Waste-Lebensmittelgeschäfte festigt.

Nach Produktkategorie: Haushaltsreinigung wächst schneller als Lebensmittel

Grundnahrungsmittel halten im Jahr 2025 einen beherrschenden Anteil von 36,85 % an der Marktgröße für Zero-Waste-Lebensmittelgeschäfte, gestützt durch Getreide, Reis und Hülsenfrüchte, die sich bereits für schwerkraftgespeiste Behälter eignen. Konzentrierte Formulierungen und hohe Wiederholungsraten treiben jedoch Haushaltsreinigungsartikel mit einer CAGR von 9,78 % bis 2031 voran – dem schnellsten Wachstum im Sektor. Der Wechsel zu Pulver- oder Tablettenreinigern halbiert das Versandgewicht und fügt der Nachhaltigkeitsgleichung Frachteffizienzen hinzu.

Nachfüllprodukte für Körperpflege und Schönheit vertiefen die Sortimentsvielfalt, während Tierfutter-Trockenbrocken in versiegelten Schüttgutsilos ein neues Umsatzsegment eröffnen. Die Einführung von Frischprodukten hinkt aufgrund von Feuchtigkeits- und Kontaminationsrisiken hinterher, doch Pionier-Einzelhändler erproben wiederverwendbare Maschennetzkisten, die durch regenerative Kühlung gekühlt werden. Durch die Erweiterung des Sortiments über Vorratsgrundstoffe hinaus gleichen Betreiber die Saisonalität aus und erhöhen die Besuchshäufigkeit, was das anhaltende Wachstum im Markt für Zero-Waste-Lebensmittelgeschäfte antreibt.

Nach Verpackungsmodell: Mehrwegbehälter gewinnen an Dynamik

Schüttgut-Trockenabgabesysteme dominieren mit 46,05 % des Umsatzes von 2025 und spiegeln frühe Niedrigtechnologie-Implementierungen wider, die einen bescheidenen Wartungsaufwand erfordern. Dennoch wachsen Pfandrückgabesysteme für Mehrwegbehälter mit einer CAGR von 9,94 % und verringern den Abstand. Kundenseitige Kioske scannen QR-codierte Gläser, überweisen Pfandbeträge direkt auf digitale Geldbörsen und vergeben Treuepunkte, die Gewohnheitsschleifen verstärken. Diese Technologien verkürzen Wartezeiten und vereinfachen Prüfpfade für die Einhaltung von Vorschriften.

Flüssig-Nachfüllstationen, einst auf Boutique-Kosmetik beschränkt, skalieren in den Mainstream-Lebensmittelhandel und verarbeiten Spülmittel, Waschmittel und sogar Speiseöl. Da Reinigungsroboter den Arbeitsaufwand reduzieren, sind die Wirtschaftlichkeit von Pfandrückgabesystemen bei Volumina von mehr als 5.000 Befüllungen pro Artikel pro Monat mit Einwegverpackungen vergleichbar. Verbesserungen bei Edelstahlbehälterpools und zentralisierten Waschanlagen reduzieren das Kontaminationsrisiko und ermöglichen eine breitere Sortimentserweiterung. Die Entwicklung unterstreicht, wie Innovationen bei Verpackungsmodellen den Markt für Zero-Waste-Lebensmittelgeschäfte neu gestalten werden.

Nach Vertriebskanal: Online-Direktvertriebsplattformen beschleunigen sich

Stationäre Geschäfte erzielten 2025 56,48 % des Umsatzes und profitierten von kuratierten Erlebnissen und Bildungsworkshops, die die lokale Kundenbindung stärken. Dennoch wachsen Online-Direktvertriebsplattformen bis 2031 mit einer CAGR von 13,28 %, gestützt durch die Planbarkeit von Abonnementboxen und algorithmische Sortimentskuratierung. Haushalts-Nachfüllbündellieferungen reduzieren Emissionen auf der letzten Meile, wenn sie für Dichte und Rückholrouten optimiert werden.

Supermarkt-Nachfüllecken füllen eine weitere Nische, indem sie bestehenden Kundenverkehr nutzen, um Kundengewinnungskosten zu senken. Betreiber nutzen Shop-in-Shop-Vereinbarungen, um Zugang zu einem festen Publikum zu erhalten und gleichzeitig neue regionale Artikel zu testen. Unterdessen investieren reine Online-Plattformen in manipulationssichere Mehrweg-Versandboxen und erzielen in städtischen Pilotgebieten Rückgabequoten von über 80 %. Diese Konvergenz rund um Omnichannel-Optionen erweitert die Verbraucherreichweite und sichert wiederkehrende Einnahmequellen im gesamten Markt für Zero-Waste-Lebensmittelgeschäfte.

Nach Verbraucherdemografie: Millennials führen die Einführung an

Millennials, die nun die Haushaltsgründung dominieren, bilden das Rückgrat der Zero-Waste-Akzeptanz dank höherer verfügbarer Einkommen und verankerter Nachhaltigkeitsnormen. Die Generation Z, digital versiert und aktivistisch gesinnt, weist die schnellste Einführungskurve auf, da sozialer Einfluss Erprobung und Weitergabe katalysiert. Die Generation X schließt sich dem Wandel an, indem sie Treueprogrammanreize nutzt, um Bequemlichkeit mit Ökoethik zu verbinden.

Babyboomer bleiben ein kleineres Umsatzsegment, zeigen jedoch Offenheit in wohlhabenden Enklaven, wo Premium-Nachfüllstationen als Gemeinschaftszentren fungieren. Vermarkter passen Kanalstrategien entsprechend an: TikTok-Tutorials sprechen die Generation Z an, ausführliche Newsletter gewinnen die Generation X, während In-Store-Veranstaltungen Babyboomer ansprechen. Die Anpassung von Wertversprechen – Kosteneinsparungen, Abfallreduzierung oder Reinheit der Zutaten – nach Kohorte schärft die Targeting-Effizienz und steigert den Lebenszeitwert im Markt für Zero-Waste-Lebensmittelgeschäfte.

Geografische Analyse

Europa behält mit 34,52 % des Umsatzes von 2025 eine klare Führungsposition, die auf engen regulatorischen Zeitplänen, dichten städtischen Zentren und der Zahlungsbereitschaft der Verbraucher für grüne Aufschläge beruht. EU-Richtlinien, die bis 2029 eine 90-prozentige PET-Flaschensammlung vorschreiben, sorgen für eine konstante Nachfrage nach Nachfüll- und Pfandinfrastruktur. Frankreichs Gesetz zur erweiterten Herstellerverantwortung verpflichtet Lebensmittelhändler, Recyclingprogramme zu finanzieren, was die Zero-Waste-Einführung weiter beschleunigt. Das Vereinigte Königreich stellte fest, dass 51 % der Supermarkt-Kunststoffverpackungen vermeidbar sind, was einen unmittelbaren Substitutionspool für lose Frischprodukte schafft. Hochgeschwindigkeits-Bahnverbindungen und konsolidierte Lieferketten machen kontinentweite Behälterkreisläufe machbar und verstärken Skaleneffekte im Markt für Zero-Waste-Lebensmittelgeschäfte.

Nordamerika, das voraussichtlich eine CAGR von 8,69 % verzeichnen wird, profitiert von wachsender politischer Kohärenz. Kanadas Bundesregister für Kunststoffe verpflichtet Unternehmen, Kunststoffmengen zu melden, was sie zu Nachfüllformaten drängt. Das Engagement der US-amerikanischen Bundesregierung, Einwegkunststoffe in der Bundesbeschaffung bis 2035 auslaufen zu lassen, veranlasst private Einzelhändler zu ähnlichen Kurswechseln. Risikokapital fließt in KI-Bestandsstart-ups wie Afresh, das den Lebensmittelabfall auf Filialebene um 14,8 % reduzierte und die Zero-Waste-Margen verbesserte. Einzelhändler wie Whole Foods Market kooperieren mit Too Good To Go, um Überschüsse abzubauen, was den Verbraucherappetit für Anti-Verschwendungs-Apps belegt, die sich mit Nachfüllmissionen ergänzen.

Der asiatisch-pazifische Raum bietet trotz heterogener Vorschriften ein enormes Wachstumspotenzial. Das Grüne Wirtschaftsabkommen zwischen Singapur und Australien sieht die gegenseitige Anerkennung von Standards für nachhaltige Verpackungen vor und erleichtert grenzüberschreitende Lebensmittelströme. Rasche Urbanisierung konzentriert die Nachfrage, belastet jedoch die Abfallinfrastruktur, was Nachfüllmodelle für kommunale Planer attraktiv macht. Dennoch verlangsamen uneinheitliche Sicherheitsvorschriften länderübergreifende Einführungen, und fragmentierte Logistik erhöht die Rücklogistikkosten. Langfristige Kapitalverpflichtungen – auf 50 Milliarden USD für regionale Kreislaufwirtschaftsaufrüstungen geschätzt – deuten darauf hin, dass Betreiber mit starken Bilanzen die Entwicklung des Marktes für Zero-Waste-Lebensmittelgeschäfte in der Region prägen werden.

Wettbewerbslandschaft

Die Wettbewerbsintensität ist moderat, wobei Nischenspezialisten und Mainstream-Lebensmittelhändler um Marktanteile kämpfen. Frühe reine Marktführer wie Day by Day (Frankreich), Nada (Kanada), Bulk Barn (Kanada) und The Source Bulk Foods (Australien) haben Markenwert durch immersive Nachfüllerlebnisse aufgebaut. Ihre lokalisierten Präsenzen ermöglichen hohe Serviceniveaus, setzen sie jedoch Skalierungsbeschränkungen aus. Um dies zu überwinden, kooperieren mehrere mit Technologieanbietern, um Tara und Kassenvorgänge zu automatisieren und Personal für die Kundenberatung freizustellen.

Große Ketten integrieren Zero-Waste-Gänge in bestehende Supermärkte und nutzen ihre Größe, um Schüttgutkaufverträge zu sichern und günstige Rücklogistikbedingungen auszuhandeln. So reduzierte beispielsweise die „Refill Zone”-Pilotinitiative des britischen Unternehmens Asda die Kunststoffverpackungen im ersten Jahr um 40 Tonnen und demonstrierte damit den Hebel, den Großflächenformate bieten. Lebensmittelkonzerne setzen zunehmend Datenplattformen ein, die umsatzstarke Artikel für Nachfüllungen prognostizieren und Sortimentsrisiken komprimieren. Unterdessen verkaufen Start-ups, die sich auf Software-as-a-Service für Mehrwegbehälter konzentrieren – Verfolgung von Pfandbeträgen, Reinigungszyklen und CO₂-Kennzahlen –, B2B-Lösungen, die Wechselkosten einbetten und ihre Plattformposition festigen.

Strategische Partnerschaften florieren. TOMRAs Hardware integriert sich mit Unternehmenssoftware des Auftragsverwaltungsanbieters Nextuple und ermöglicht eine durchgängige Transparenz vom Rückgabepunkt bis zum Regal. Das KI-Preisreduzierungsmodul von East of England Co-op lizenziert Prognosealgorithmen an regionale Mitbewerber und unterstreicht, wie technologisches geistiges Eigentum zu einem Schutzwall wird. Konsolidierungsgerüchte nehmen zu, da risikokapitalfinanzierte Nachfüllplattformen Akquisitionen anstreben, die physische Präsenzen und etablierte Lieferantenverträge bieten. Mittelfristig sind hybride Allianzen zu erwarten, bei denen Technologieanbieter Minderheitsbeteiligungen an Lebensmittelhändlern erwerben, um langfristige Hardware- und Datenanalyse-Einnahmequellen zu sichern und den Wettbewerb im Markt für Zero-Waste-Lebensmittelgeschäfte zu verschärfen.

Branchenführer im Bereich Zero-Waste-Lebensmittelgeschäfte

Bulk Barn

The Source Bulk Foods

Day by Day

Nada

Unverpackt

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: TOMRA führte automatisierte Sammelpunkte für wiederverwendbare Einwegbehälter mit QR-Code-Verfolgung ein und erzielte in dänischen Pilotprojekten Einlösequoten von 85 %.

- Oktober 2024: The Source Bulk Foods in Burwood Brickworks erweiterte sein Schüttgutsortiment und führte über 500 verpackungsfreie Produkte ein, die auf die Reduzierung von Haushaltsabfällen abzielen.

- Oktober 2024: Nextuple erweiterte sein Auftragsverwaltungsstudio um KI/ML-gestützte Auftragserfüllungstools, die auf Schüttgutbestände zugeschnitten sind und Lebensmittelhändlern helfen, Verderb und Fehlbestände zu reduzieren.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für Zero-Waste-Lebensmittelgeschäfte als alle stationären, mobilen und Online-Einzelhandelsformate, bei denen Lebensmittelartikel ohne Einweg-Primärverpackung abgegeben werden und stattdessen auf Schüttgutbehälter, Flüssig-Nachfüllstationen oder Mehrwegbehälterkreisläufe zurückgreifen, die der Käufer zurückgibt oder behält. Der Umsatz wird am Verkaufspunkt für Grundnahrungsmittel, Frischprodukte, Körperpflege und Haushaltsreinigungsprodukte erfasst, die über diese Kanäle geliefert werden.

Ausschluss aus dem Umfang: Eintages-Bauernmärkte, kurzfristige Nachfüllpilotprojekte (unter sechs Monaten) und Verkäufe kompostierbarer Verpackungen werden nicht berücksichtigt.

Segmentierungsübersicht

- Nach Ladenformat

- Eigenständige Zero-Waste-Geschäfte

- In-Store-Nachfüllecken (Supermärkte)

- Online-Plattformen für Zero-Waste-Lebensmittel

- Mobile Nachfüllfahrzeuge

- Nach Produktkategorie

- Grundnahrungsmittel (Getreide, Hülsenfrüchte usw.)

- Frischprodukte

- Milchprodukte und Alternativen

- Körperpflege und Kosmetik

- Haushaltsreinigungsprodukte

- Tierfutter

- Nach Verpackungsmodell

- Schüttgut-Trockenabgabe

- Flüssig-Nachfüllstationen

- Pfandrückgabe für Mehrwegbehälter

- Verpackungsfreie Frischproduktpräsentation

- Nach Vertriebskanal

- Offline

- Eigenständige Geschäfte

- Nachfüllecken in Supermärkten

- Online

- Offline

- Nach Verbraucherdemografie

- Millennials

- Generation Z

- Generation X

- Babyboomer

- Nach Geografie

- Nordamerika

- Kanada

- Vereinigte Staaten

- Mexiko

- Südamerika

- Brasilien

- Peru

- Chile

- Argentinien

- Übriges Südamerika

- Asiatisch-pazifischer Raum

- Indien

- China

- Japan

- Australien

- Südkorea

- Südostasien (Singapur, Malaysia, Thailand, Indonesien, Vietnam und Philippinen)

- Übriger asiatisch-pazifischer Raum

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Spanien

- Italien

- BENELUX (Belgien, Niederlande, Luxemburg)

- NORDICS (Dänemark, Finnland, Island, Norwegen, Schweden)

- Übriges Europa

- Naher Osten und Afrika

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Südafrika

- Nigeria

- Übriger Naher Osten und Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Schreibtischrecherche

Wir begannen mit staatlichen Statistiken zur Erzeugung von Siedlungsabfällen und zum Verpackungsrecycling, die von der US-amerikanischen Umweltschutzbehörde, Eurostat und dem japanischen Umweltministerium gesammelt wurden, und glichen diese Daten dann mit Tabellen zu Haushaltslebensmittelausgaben der OECD und der Weltbank ab. Branchenverbandspapiere der Ellen MacArthur Foundation, PlasticsEurope und des Refill & Reuse Network halfen uns, Schüttgutabgabepräsenzen nach Region zu bemessen. Unternehmensunterlagen, Investorenpräsentationen und Fachpresseberichte lieferten Filialzahlen, Einführungen von Nachfüllstationen und indikative Durchschnittsverkaufspreise. Kostenpflichtige Datenbanken wie D&B Hoovers (Finanzdaten) und Dow Jones Factiva (Transaktionsnachrichten) lieferten Umsatzbereiche für wichtige Betreiber. Diese Liste ist illustrativ; viele weitere Quellen flossen in die Datenerhebung, Querprüfungen und Interpretation ein.

Primärforschung

Mordor-Analysten befragten Gründer eigenständiger Nachfüllgeschäfte, Verpackungsgeräteanbieter, Lebensmittelkategoriekäufer in Masseneinzelhandelsketten und kommunale Abfallwirtschaftsbeamte in Nordamerika, Europa und dem asiatisch-pazifischen Raum. Diese Gespräche validierten Nachfüllpenetrationsraten, Aufschlagsstrukturen und die Einhaltung von Verbraucher-Rückgabekreisläufen, während kurze Online-Umfragen unter Käufern der Generation Z und Millennials die Einführungsabsicht in Schwellenmärkten klärten.

Marktbemessung und Prognose

Ein hybrides Top-down- und Bottom-up-Modell verankert die Zahlen. Die nationalen Lebensmittelausgaben wurden nach Produkttyp aufgeteilt, dann mit verifizierten Nachfüllkaufpenetrationsraten und durchschnittlichen Warenkorbgrößen angepasst, um einen Nachfragepool zu erstellen, der weiter gegen Umsatzzusammenstellungen von Stichprobenbetreibern und Kanalprüfungen getestet wird. Wesentliche Eingaben umfassen: (1) Intensität der Einwegkunststoffabgabe, (2) städtischer Bevölkerungsanteil der 20- bis 40-Jährigen, (3) aktive Nachfüllstandortdichte pro 100.000 Einwohner, (4) durchschnittliche Behälterrückgabequote und (5) Kosten für Schüttgutbehältertechnologie. Eine multivariate Regression prognostiziert die Auswirkung dieser Variablen auf den Marktwert bis 2030, während eine Szenarioanalyse politische oder Preisschocks erfasst. Datenlücken in Bottom-up-Filialstichproben werden durch analoge Länderverhältnisse überbrückt, die während Expertengesprächen vereinbart wurden.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse werden gegen unabhängige Abfallreduzierungsziele und Einführungskennzahlen für ökologische Verpackungen auf Varianzprüfungen unterzogen; Anomalien lösen eine Überprüfung durch leitende Mitarbeiter vor der Freigabe aus. Berichte werden jährlich aktualisiert, und wesentliche politische Änderungen oder Unternehmenseinführungen veranlassen Zwischenaktualisierungen, um sicherzustellen, dass Kunden eine aktuelle Sicht erhalten.

Warum Mordors Ausgangsbasis für Zero-Waste-Lebensmittelgeschäfte Verlässlichkeit gebietet

Veröffentlichte Schätzungen variieren, weil Unternehmen unterschiedliche Umfänge, Preisannahmen und Aktualisierungsrhythmen wählen.

Durch die Erfassung des vollen Warenwerts, der über ein verifiziertes Nachfüllformat verkauft wird, und die jährliche Aktualisierung präsentiert Mordor eine ausgewogene Ausgangsbasis, die Entscheidungsträger auf transparente Variablen zurückverfolgen können.

Benchmarkvergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| 290,9 Mrd. USD (2025) | ||

| 0,99 Mrd. USD (2024) | Regionale Beratung A | Erfasst nur eigenständige Geschäfte und lässt In-Store-Nachfüllecken und Online-Kreisläufe aus, was zu einem engen Umfang führt. |

| 12,8 Mrd. USD (2024) | Globale Beratung B | Schließt den Produktwert aus, zählt nur Betreiberdienstgebühren und wendet eine konservative geografische Abdeckung an. |

Der Vergleich zeigt, dass die Breite des Umfangs und die Variablenauswahl die Hauptunterschiede bei den Schlagzeilen antreiben; durch die Integration aller tragfähigen Nachfüllkanäle und die Validierung von Annahmen durch primäre Erkenntnisse liefert Mordor Intelligence eine verlässliche, reproduzierbare Marktausgangsbasis.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Zero-Waste-Lebensmittelgeschäfte?

Der Markt wird im Jahr 2026 auf 313,44 Milliarden USD geschätzt und soll bis 2031 455,39 Milliarden USD erreichen, mit einer CAGR von 7,75 %.

Welche Region hält den größten Marktanteil?

Europa führt mit 34,52 % des globalen Umsatzes im Jahr 2025, gestützt durch strenge Vorschriften zu Einwegkunststoffen.

Welches Ladenformat wächst am schnellsten?

Online-Plattformen sind das am schnellsten wachsende Format mit einer CAGR von 11,32 % bis 2031.

Welche Produktkategorie verzeichnet das höchste Wachstum?

Haushaltsreinigungsprodukte werden voraussichtlich mit einer CAGR von 9,78 % wachsen und damit Grundnahrungsmittel und Frischprodukte übertreffen.

Wie beeinflussen staatliche Maßnahmen das Marktwachstum?

Verbote von Einwegkunststoffen und Pfandrückgabesysteme in mehr als 112 Ländern beschleunigen die Einführung von Nachfüll- und Mehrwegbehältersystemen und fügen der prognostizierten CAGR schätzungsweise 1,8 Prozentpunkte hinzu.

Was begrenzt eine schnellere Einführung von Zero-Waste-Lebensmittelmodellen?

Hohe Investitionskosten für Abgabehardware, strenge Einhaltung von Lebensmittelsicherheitsvorschriften und Bequemlichkeitslücken bei Verbrauchern bleiben die wesentlichen Hemmnisse und reduzieren das potenzielle Wachstum zusammen um etwa 3,5 Prozentpunkte.

Seite zuletzt aktualisiert am: