Tamaño y Participación del Mercado de Tiendas de Comestibles de Cero Residuos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

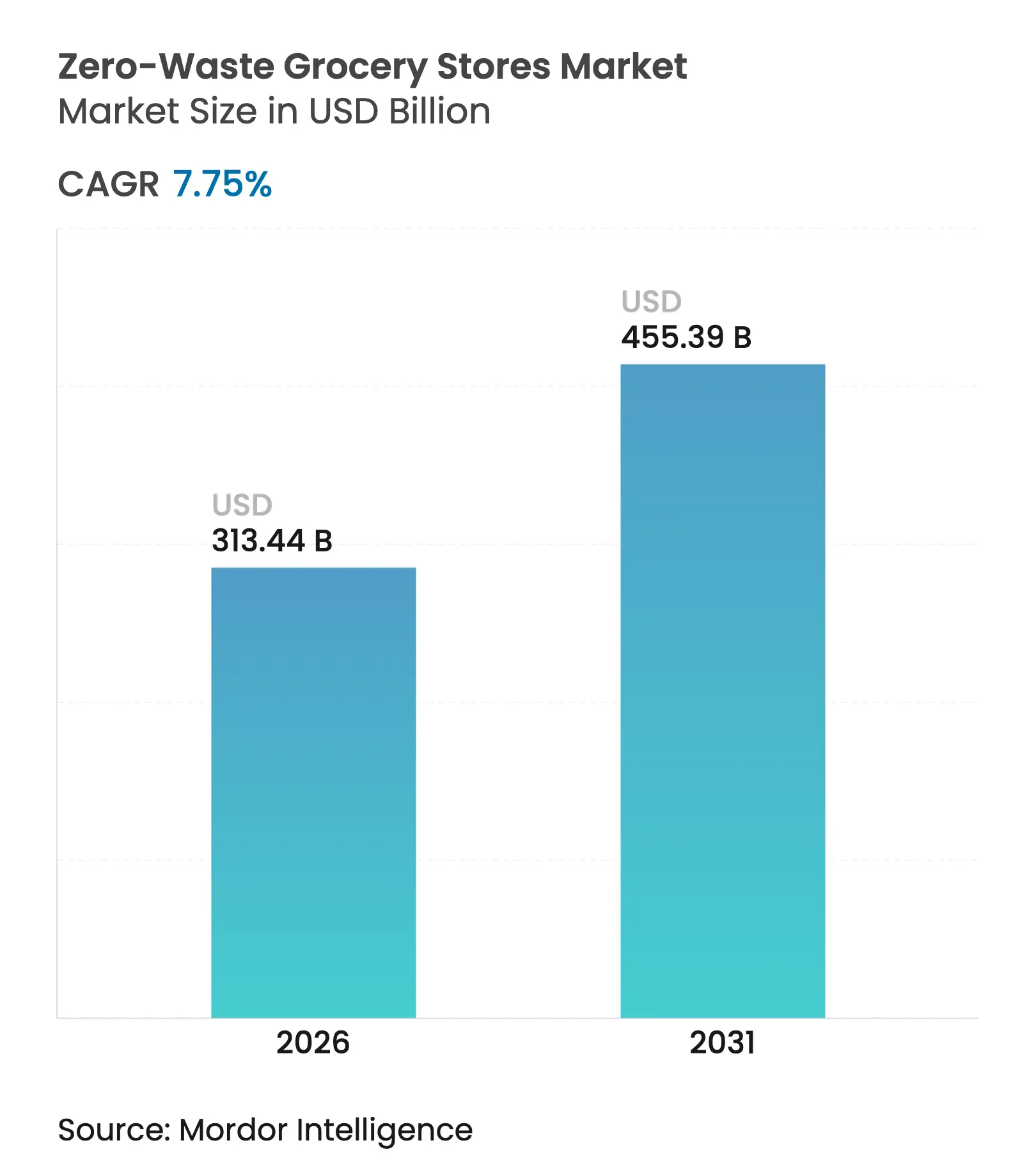

| Tamaño del Mercado (2026) | 313.44 Mil millones de dólares |

| Tamaño del Mercado (2031) | 455.39 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.75% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Tiendas de Comestibles de Cero Residuos por Mordor Intelligence

El tamaño del mercado de comestibles de cero residuos en 2026 se estima en USD 313,44 mil millones, creciendo desde el valor de 2025 de USD 290,9 mil millones con proyecciones para 2031 que muestran USD 455,39 mil millones, creciendo a una CAGR del 7,75% durante 2026-2031. El sólido crecimiento está impulsado por estrictas regulaciones sobre plásticos de un solo uso, la creciente conciencia ecológica de los consumidores y las mejoras tecnológicas que reducen las brechas de costos entre el comercio minorista sin empaque y el convencional. El liderazgo en políticas de Europa, la inversión de capital de riesgo de América del Norte en herramientas de inventario habilitadas por IA y la urbanización de Asia-Pacífico amplían colectivamente la base direccionable del mercado de comestibles de cero residuos. Los proyectos piloto minoristas dentro de los supermercados convencionales reducen los compromisos de capital, mientras que las tiendas de dispensación a granel de propósito específico profundizan la educación y la lealtad del cliente. Los motores de reducción de precios impulsados por IA, como los adoptados por East of England Co-op, reducen el desperdicio y mejoran los márgenes, reforzando el argumento económico para la adopción de cero residuos.

Conclusiones Clave del Informe

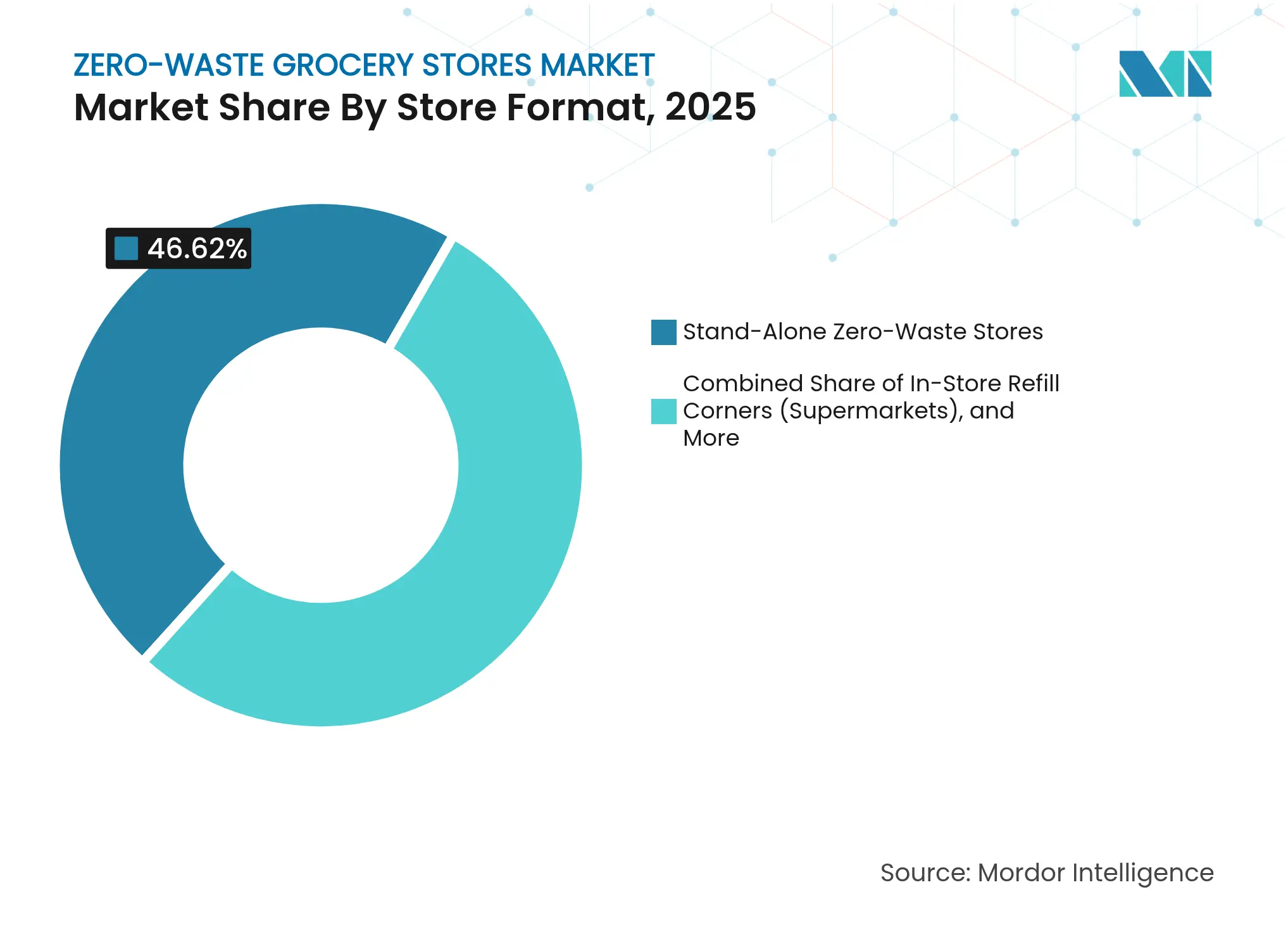

- Por formato de tienda, las tiendas independientes de cero residuos mantuvieron el 46,62% de la participación del mercado de comestibles de cero residuos en 2025, mientras que se prevé que las plataformas en línea crezcan a una CAGR del 11,32% hasta 2031.

- Por categoría de producto, los alimentos básicos representaron el 36,85% del tamaño del mercado de comestibles de cero residuos en 2025, mientras que los productos de limpieza del hogar avanzan a una CAGR del 9,78% hasta 2031.

- Por modelo de empaque, los sistemas de dispensación a granel en seco capturaron el 46,05% de la participación del tamaño del mercado de comestibles de cero residuos en 2025; los modelos de depósito y devolución de envases reutilizables están aumentando a una CAGR del 9,94% hasta 2031.

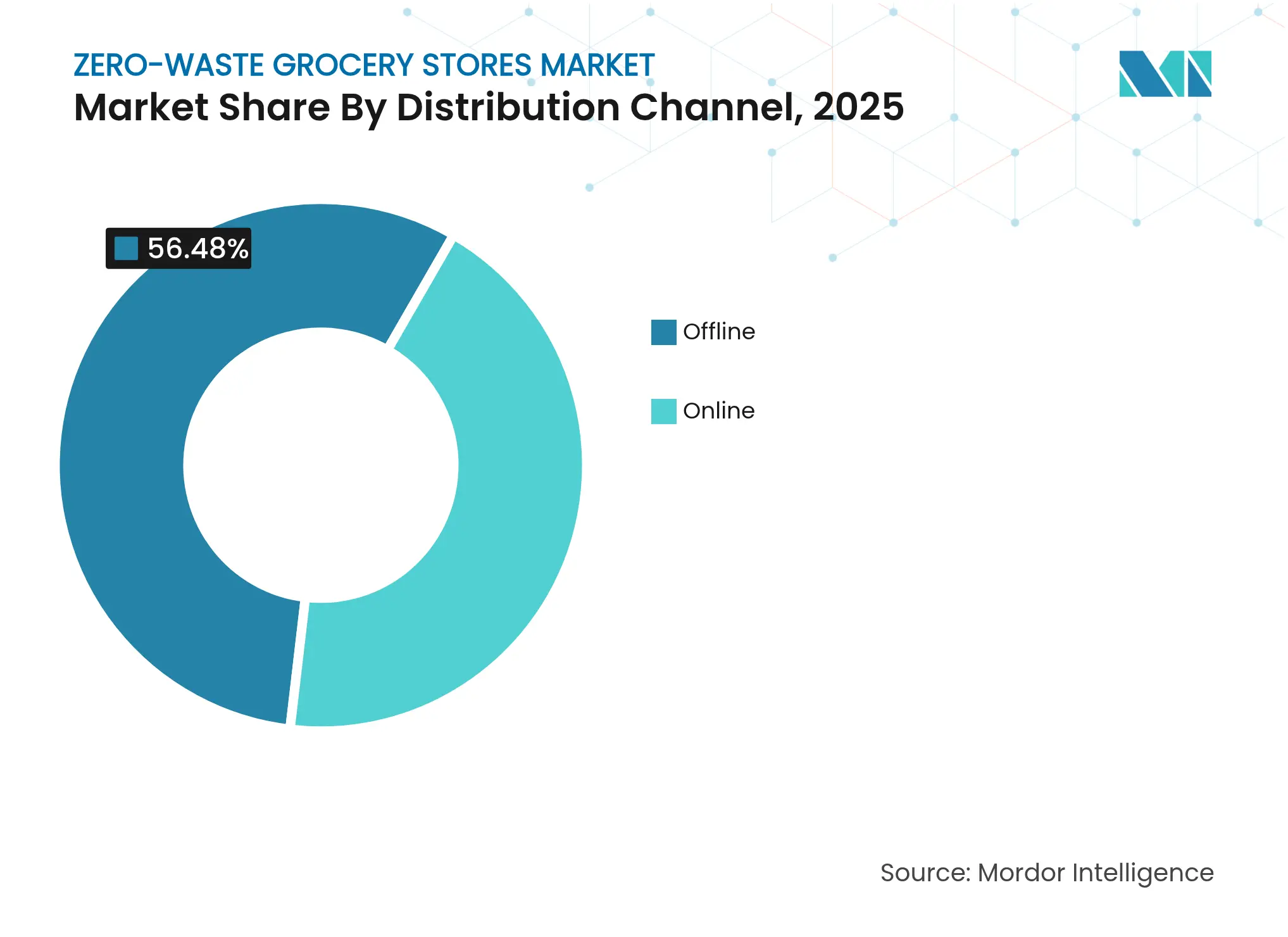

- Por canal de distribución, las operaciones independientes fuera de línea mantuvieron el 56,48% de la participación del tamaño del mercado de comestibles de cero residuos en 2025, pero las plataformas en línea de venta directa al consumidor están creciendo a una CAGR del 13,28% hasta 2031.

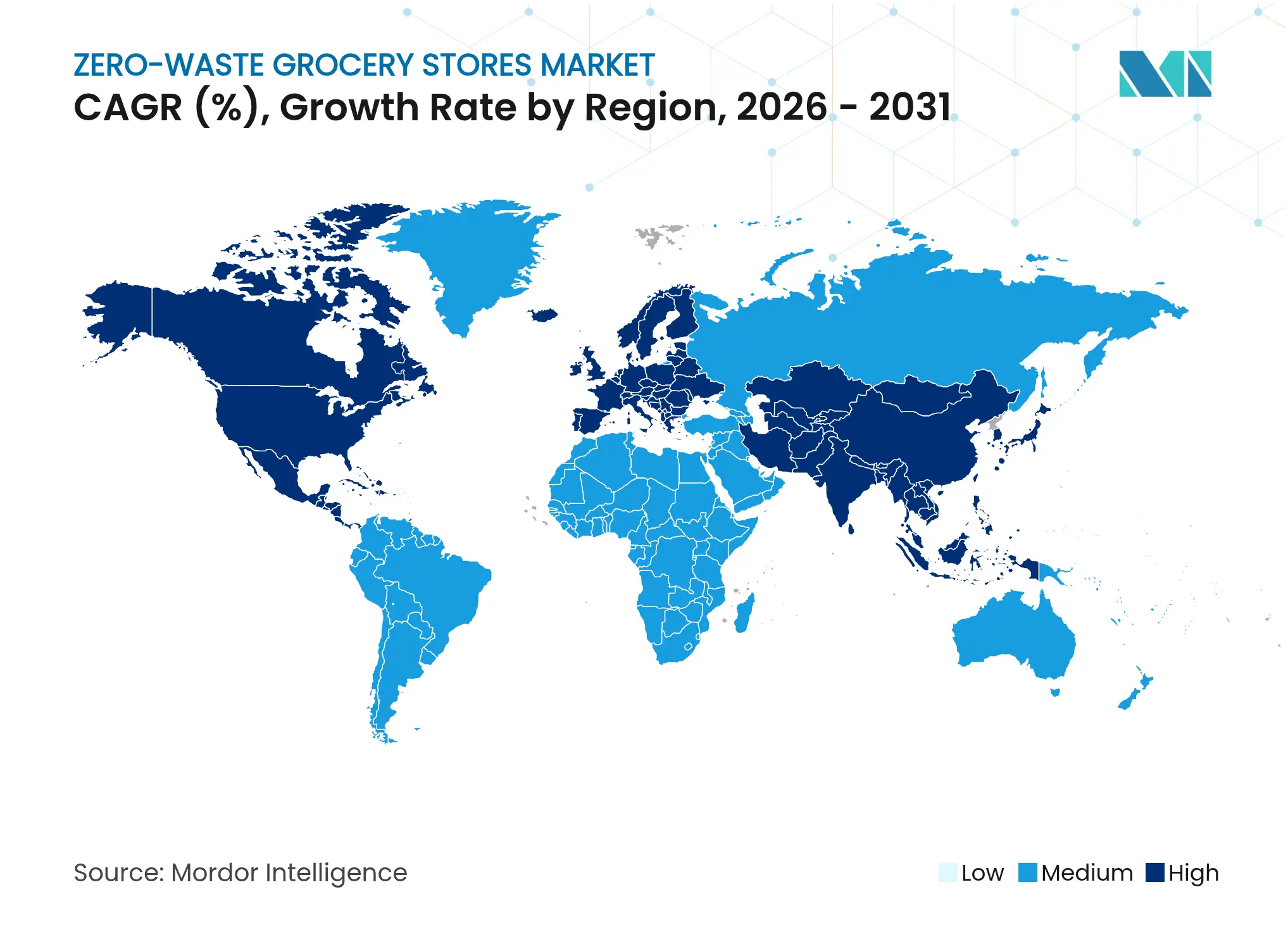

- Por geografía, Europa lideró con una participación de ingresos del 34,52% en 2025; se proyecta que América del Norte se expanda a una CAGR del 8,69% hasta 2031 en el mercado de comestibles de cero residuos.

- Bulk Barn, The Source Bulk Foods, Day by Day, Nada y Unverpackt representan los líderes actuales del mercado, cada uno aprovechando ventajas competitivas distintas en sus respectivos mercados geográficos y segmentos de clientes.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Tiendas de Comestibles de Cero Residuos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Prohibiciones y gravámenes gubernamentales sobre los plásticos de un solo uso | +1.8% | Global, con adopción temprana en la UE y América del Norte | Mediano plazo (2-4 años) |

| Compradores Millennials y de la Generación Z con creciente conciencia ecológica | +1.5% | Global, más fuerte en mercados desarrollados | Largo plazo (≥ 4 años) |

| Objetivos ESG de los minoristas que aceleran los proyectos piloto de cero residuos | +1.2% | América del Norte y la UE, expandiéndose a APAC | Mediano plazo (2-4 años) |

| Tecnología de dispensación a granel que impulsa la paridad en la economía unitaria | +1.0% | Global, liderado por centros tecnológicos | Corto plazo (≤ 2 años) |

| Reducción de mermas habilitada por IA y optimización de inventario | +0.8% | Mercados desarrollados con infraestructura digital | Corto plazo (≤ 2 años) |

| Revalorización de locales vacíos en zonas comerciales que permite micro-tiendas | +0.6% | Centros urbanos en América del Norte y Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Prohibiciones y Gravámenes Gubernamentales sobre los Plásticos de Un Solo Uso

Las medidas regulatorias están acelerando los sistemas de recarga y depósito y el empaque reutilizable, incluido el gravamen sobre plásticos de Alemania en 2024 que destina los ingresos a fondos de gestión de residuos, el esquema de depósito y devolución de Austria en 2025 que impone una tarifa de EUR 0,25 (USD 0,30) en envases de bebidas de PET y aluminio para alcanzar el 90% de recolección en 2027, y la prohibición de Canadá de seis categorías de plásticos de un solo uso para diciembre de 2025 que obliga a los supermercados a alejarse de las bolsas y cubiertos desechables.

Compradores Millennials y de la Generación Z con Creciente Conciencia Ecológica

Las cohortes más jóvenes alinean cada vez más el gasto en comestibles con los valores climáticos. Los nativos digitales consideran las huellas de carbono en las compras cotidianas y recompensan activamente a las marcas que minimizan el desperdicio de empaque, elevando la demanda base de ofertas de recarga, a granel y de depósito y devolución. La visibilidad en las redes sociales amplifica la defensa de cero residuos, convirtiendo los hábitos de envases reutilizables en comportamientos de estatus que generan efectos de red. A medida que los Millennials entran en sus años de mayores ingresos, las combinaciones de canastas del hogar se desplazan hacia recargas concentradas de productos de limpieza junto con alimentos básicos sueltos como granos y legumbres. La inclinación demográfica reduce los costos de adquisición de clientes para los operadores de cero residuos porque el boca a boca y el contenido generado por los usuarios complementan el marketing pagado. A lo largo del horizonte de pronóstico, el crecimiento sostenido de los ingresos entre la Generación Z respalda las primas de precio en las unidades de mantenimiento de existencias sostenibles, consolidando los flujos de ingresos a largo plazo.

Objetivos ESG de los Minoristas que Aceleran los Proyectos Piloto de Cero Residuos

Los consejos de administración corporativos vinculan cada vez más la compensación ejecutiva a los resultados de desvío de residuos, acelerando los programas piloto que prueban pasillos sin empaque y flujos de contenedores de circuito cerrado. Target desvió el 85% de los residuos operativos en 2024 y estableció un objetivo de reducción del 50% del desperdicio de alimentos para 2025, señalando el compromiso a nivel de consejo con el comercio minorista circular. La hoja de ruta Zero Hunger | Zero-Waste de Kroger logró el 52% de desvío de desperdicio de alimentos minoristas y redujo un 12% el total de emisiones de gases de efecto invernadero. Walmart superó una tasa de desvío de vertederos del 78% en 2024 y apunta a cero residuos globales para 2025, integrando asociaciones de recarga en toda su huella de hipermercados. La presión de los pares en torno a los cuadros de mando ESG empuja a los minoristas rezagados a adoptar iniciativas similares, ampliando el mercado de comestibles de cero residuos direccionable.

Tecnología de Dispensación a Granel que Impulsa la Paridad en la Economía Unitaria

Los avances en silos de alimentación por gravedad, básculas inteligentes y grifos líquidos equipados con sensores ahora automatizan las funciones de tara, precio y trazabilidad que antes requerían intervención manual. El sistema de Punto de Recolección de Reutilización de TOMRA registra cada envase reutilizable mediante código QR, proporcionando métricas de carbono en tiempo real y logrando tasas de retorno del 85% en proyectos piloto daneses. Las empresas emergentes danesas que integran sensores RFID en contenedores a granel redujeron las mermas en porcentajes de dos dígitos mediante alertas de existencias automatizadas en tiempo real. Estas ganancias de eficiencia reducen las brechas de costos históricas frente a las unidades de mantenimiento de existencias preenvasadas y permiten precios competitivos que amplían la adopción por parte de los consumidores.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto gasto de capital para sistemas de dispensación y logística inversa | -1.4% | Global, particularmente desafiante en mercados emergentes | Corto plazo (≤ 2 años) |

| Estricta carga de cumplimiento de seguridad alimentaria y códigos sanitarios | -0.9% | Mercados desarrollados con marcos regulatorios estrictos | Mediano plazo (2-4 años) |

| "Brecha de conveniencia" del consumidor frente a los comestibles envasados | -0.7% | Global, mayor impacto en mercados urbanos con limitaciones de tiempo | Mediano plazo (2-4 años) |

| Trazabilidad de la cadena de suministro para el abastecimiento a granel | -0.5% | Global, con mayor complejidad en cadenas de suministro en desarrollo | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto Gasto de Capital para Sistemas de Dispensación y Logística Inversa

El hardware de dispensación, las líneas de limpieza automatizadas y las flotas de transporte secundario requieren importantes desembolsos de capital. Los análisis del ciclo de vida de las máquinas expendedoras reutilizables muestran que el hardware representa hasta el 87% de los costos incrementales frente a los modelos de envases de un solo uso. La viabilidad económica depende de tasas de retorno superiores al 70%, un umbral de comportamiento que normalmente tarda años de educación del consumidor en alcanzarse. Los pequeños operadores independientes a menudo carecen de flexibilidad en el balance y tienen dificultades para acceder a financiamiento alineado con ciclos de recuperación más largos, lo que limita la expansión geográfica en etapas tempranas en mercados sensibles a los costos.

Estricta Carga de Cumplimiento de Seguridad Alimentaria y Códigos Sanitarios

Los conceptos de venta a granel y recarga se intersectan con los códigos sanitarios en evolución. La Regla de Controles Preventivos de la Administración de Alimentos y Medicamentos de los Estados Unidos exige auditorías detalladas de peligros, protocolos de saneamiento y mantenimiento de registros para las instalaciones que manejan alimentos sin envasar, aumentando la carga administrativa. La guía de 2024 de la Conferencia para la Protección de Alimentos sobre envases reutilizables propiedad del consumidor requiere que los supermercados verifiquen la integridad y el saneamiento de los envases, añadiendo pasos de trabajo en el punto de venta. Las cadenas multijurisdiccionales deben conciliar diferentes normas regionales, lo que alarga los plazos de implementación y frena el crecimiento a corto plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Formato de Tienda: Las Plataformas en Línea Impulsan la Transformación Digital

Las plataformas en línea registran una CAGR del 11,32% hasta 2031 en comparación con el crecimiento estático de sus pares en tiendas físicas, lo que revela que el cumplimiento digital ya no es opcional para el mercado de comestibles de cero residuos. En 2025, los establecimientos independientes aún reclamaron el 46,62% de la participación del mercado de comestibles de cero residuos al ofrecer experiencias de recarga inmersivas y eventos de educación comunitaria que fomentan la fidelidad a la marca. Sin embargo, los operadores de comercio electrónico aprovechan el manejo centralizado a granel para minimizar los derrames y llegar a códigos postales que no pueden sostener una tienda completa, desplazando la curva de costos competitiva.

Los actores de las plataformas integran rutinariamente pronósticos de demanda por IA, paquetes de suscripción y paneles de huella de carbono. A medida que los casilleros de recogida en tienda se despliegan en estaciones de cercanías, los minoristas omnicanal fusionan los surtidos en línea con la conveniencia de las micro-tiendas. Los camiones de recarga de micro-movilidad complementan el modelo, permitiendo a los supermercados probar vecindarios antes de comprometerse con arrendamientos a largo plazo. En conjunto, estas tácticas híbridas transforman la rotación de inventario y elevan el valor promedio del pedido, consolidando el papel de lo digital en el mercado de comestibles de cero residuos.

Por Categoría de Producto: Los Productos de Limpieza del Hogar Aceleran Más Allá de los Alimentos

Los alimentos básicos mantienen una participación dominante del 36,85% del tamaño del mercado de comestibles de cero residuos en 2025, anclada por granos, arroz y legumbres que ya se prestan a los contenedores de alimentación por gravedad. Sin embargo, las formulaciones concentradas y las altas tasas de repetición impulsan las unidades de mantenimiento de existencias de limpieza del hogar a una CAGR del 9,78% hasta 2031, la más rápida del sector. El cambio a limpiadores en polvo o en tabletas reduce a la mitad el peso de los envíos, añadiendo eficiencia de flete a la ecuación de sostenibilidad.

Las recargas de cuidado personal y belleza profundizan la diversidad de la canasta, mientras que los piensos para mascotas en silos a granel sellados abren una nueva fuente de ingresos. La adopción de productos frescos se retrasa debido a los riesgos de humedad y contaminación, pero los minoristas pioneros prueban cajas de malla reutilizables enfriadas por refrigeración regenerativa. Al ampliar los surtidos más allá de los básicos de despensa, los operadores equilibran la estacionalidad y aumentan la frecuencia de visitas, impulsando el crecimiento sostenido en el mercado de comestibles de cero residuos.

Por Modelo de Empaque: Los Envases Reutilizables Ganan Impulso

Los sistemas de dispensación a granel en seco dominan con el 46,05% de la facturación de 2025, reflejando implementaciones tempranas de baja tecnología que requieren un mantenimiento modesto. Sin embargo, los esquemas de depósito de envases reutilizables avanzan a una CAGR del 9,94%, reduciendo la brecha. Los quioscos orientados al cliente escanean frascos con código QR, devuelven depósitos directamente a billeteras digitales y emiten puntos de fidelidad que refuerzan los ciclos de hábito. Estas tecnologías reducen los tiempos de espera y simplifican los registros de auditoría para el cumplimiento normativo.

Las estaciones de recarga líquida, antes limitadas a cosméticos de boutique, se están expandiendo a los comestibles convencionales, manejando jabón para platos, detergente para ropa e incluso aceite de cocina. A medida que los robots de limpieza en sitio reducen la mano de obra, la economía de depósito y devolución rivaliza con el empaque de un solo uso en volúmenes superiores a 5.000 recargas por unidad de mantenimiento de existencias por mes. Los refinamientos en los grupos de barriles de acero inoxidable y los centros de lavado centralizados reducen el riesgo de contaminación, permitiendo una mayor expansión de unidades de mantenimiento de existencias. La trayectoria subraya cómo la innovación en los modelos de empaque remodelará el mercado de comestibles de cero residuos.

Por Canal de Distribución: Las Plataformas en Línea de Venta Directa al Consumidor se Aceleran

Las tiendas fuera de línea capturaron el 56,48% de los ingresos de 2025, beneficiándose de experiencias seleccionadas y talleres educativos que anclan la lealtad local. Sin embargo, las plataformas en línea de venta directa al consumidor avanzan a una CAGR del 13,28% hasta 2031, impulsadas por la previsibilidad de las cajas de suscripción y la curación algorítmica del surtido. Las entregas de paquetes de recarga a domicilio reducen las emisiones de la última milla cuando se optimizan para la densidad y las rutas de recogida de devoluciones.

Los rincones de recarga en supermercados llenan otro nicho, aprovechando el tráfico de clientes existente para reducir los costos de adquisición de clientes. Los operadores explotan los acuerdos de tienda dentro de la tienda para acceder a audiencias cautivas mientras prueban nuevas unidades de mantenimiento de existencias regionales. Mientras tanto, las plataformas de venta exclusiva invierten en cajas de envío reutilizables a prueba de manipulaciones, logrando tasas de retorno de ida y vuelta superiores al 80% en zonas piloto urbanas. Esta convergencia en torno a opciones omnicanal amplía el alcance al consumidor y consolida flujos de ingresos recurrentes en todo el mercado de comestibles de cero residuos.

Por Demografía del Consumidor: Los Millennials Lideran la Adopción

Los Millennials, que ahora dominan la formación de hogares, forman la columna vertebral de la adopción de cero residuos gracias a mayores ingresos disponibles y normas de sostenibilidad arraigadas. La Generación Z, digitalmente fluida y con mentalidad activista, exhibe la curva de adopción más rápida a medida que la influencia social cataliza la prueba y el intercambio. La Generación X se une al cambio aprovechando los incentivos de los programas de fidelidad para combinar conveniencia con ética ecológica.

Los Baby Boomers siguen siendo un grupo de ingresos más pequeño, pero muestran apertura en enclaves acomodados donde las estaciones de recarga premium funcionan como centros comunitarios. Los especialistas en marketing ajustan las estrategias de canal en consecuencia: los tutoriales de TikTok resuenan con la Generación Z, los boletines de formato largo conquistan a la Generación X, mientras que los eventos en tienda involucran a los Baby Boomers. Adaptar las propuestas de valor —ahorro de costos, reducción de residuos o pureza de ingredientes— por cohorte agudiza la eficiencia de la segmentación y amplía el valor de vida del cliente en el mercado de comestibles de cero residuos.

Análisis Geográfico

Europa mantiene un liderazgo claro con el 34,52% de los ingresos de 2025, arraigado en plazos regulatorios estrictos, centros urbanos densos y disposición del consumidor a pagar primas ecológicas. Las directivas de la UE que exigen el 90% de recolección de botellas de PET para 2029 garantizan una demanda constante de infraestructura de recarga y depósito. La ley de responsabilidad ampliada del productor de Francia obliga a los supermercados a financiar esquemas de reciclaje, acelerando aún más la adopción de cero residuos. El Reino Unido identificó que el 51% del empaque plástico de los supermercados es evitable, creando un grupo de sustitución inmediata para productos frescos sueltos. Los enlaces de tren de alta velocidad y las cadenas de suministro consolidadas hacen factibles los circuitos de contenedores a escala continental, amplificando las economías de escala en el mercado de comestibles de cero residuos.

América del Norte, proyectada para registrar una CAGR del 8,69%, se beneficia de una coherencia política creciente. El Registro Federal de Plásticos de Canadá obliga a las empresas a reportar los volúmenes de plástico, empujándolas hacia formatos de recarga. El compromiso del gobierno federal de los Estados Unidos de eliminar gradualmente los plásticos de un solo uso en las adquisiciones federales para 2035 indica a los minoristas privados que pivoten de manera similar. La financiación de capital de riesgo canaliza capital hacia empresas emergentes de inventario por IA como Afresh, que redujeron el desperdicio de alimentos a nivel de tienda en un 14,8%, mejorando los márgenes de cero residuos. Minoristas como Whole Foods Market se asocian con Too Good To Go para desviar el excedente, demostrando el apetito del consumidor por las aplicaciones antidesperdicio que se complementan con las misiones de recarga.

Asia-Pacífico ofrece una vasta pista de crecimiento a pesar de las regulaciones heterogéneas. El Acuerdo de Economía Verde entre Singapur y Australia describe el reconocimiento mutuo de los estándares de empaque sostenible, facilitando los flujos de comestibles transfronterizos. La rápida urbanización concentra la demanda pero tensiona la infraestructura de residuos, haciendo que los modelos de recarga sean atractivos para los planificadores municipales. Sin embargo, las normas de seguridad fragmentadas ralentizan los despliegues en múltiples países, y la logística fragmentada eleva los costos de logística inversa. Los compromisos de capital a largo plazo —estimados en USD 50 mil millones para las mejoras de la economía circular regional— sugieren que los operadores con balances sólidos darán forma a la trayectoria del mercado de comestibles de cero residuos de la región.

Panorama Competitivo

La intensidad competitiva es moderada, con especialistas de nicho y grandes supermercados compitiendo por participación. Los primeros líderes de venta exclusiva como Day by Day (Francia), Nada (Canadá), Bulk Barn (Canadá) y The Source Bulk Foods (Australia) construyeron capital de marca en torno a experiencias de recarga inmersivas. Sus huellas localizadas permiten altos niveles de servicio, pero los exponen a limitaciones de escalabilidad. Para superar esto, varios se asocian con proveedores de tecnología para automatizar la tara y el proceso de pago, liberando al personal para la educación del cliente.

Las grandes cadenas integran pasillos de cero residuos dentro de los supermercados existentes, utilizando la escala para asegurar contratos de compra a granel y negociar condiciones favorables de logística inversa. Por ejemplo, el proyecto piloto "Refill Zone" de Asda en el Reino Unido redujo el empaque plástico en 40 toneladas en su primer año, demostrando el apalancamiento que aportan los formatos de gran superficie. Los grandes supermercados despliegan cada vez más plataformas de datos que predicen las unidades de mantenimiento de existencias de alta rotación adecuadas para la recarga, comprimiendo los riesgos de surtido. Mientras tanto, las empresas emergentes centradas en el software como servicio de envases reutilizables —que rastrean depósitos, ciclos de limpieza y métricas de carbono— venden soluciones de empresa a empresa que incorporan costos de cambio y consolidan su posición en la plataforma.

Las asociaciones estratégicas florecen. El hardware de TOMRA se integra con el software empresarial del proveedor de gestión de pedidos Nextuple, permitiendo visibilidad de extremo a extremo desde el punto de retorno hasta el estante. El motor de reducción de precios por IA de East of England Co-op licencia algoritmos de pronóstico a pares regionales, subrayando cómo la propiedad intelectual tecnológica emerge como una ventaja competitiva. Los rumores de consolidación crecen a medida que las plataformas de recarga respaldadas por capital de riesgo buscan adquisiciones que proporcionen huellas físicas y contratos de proveedores establecidos. A mediano plazo, se esperan alianzas híbridas donde los proveedores de tecnología tomen participaciones minoritarias en supermercados para asegurar flujos de ingresos a largo plazo de hardware y análisis de datos, intensificando la competencia en el mercado de comestibles de cero residuos.

Líderes de la Industria de Tiendas de Comestibles de Cero Residuos

Bulk Barn

The Source Bulk Foods

Day by Day

Nada

Unverpackt

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: TOMRA lanzó puntos de recolección automatizados para envases de comida para llevar reutilizables con seguimiento por código QR, logrando tasas de canje del 85% en proyectos piloto daneses.

- Octubre de 2024: The Source Bulk Foods en Burwood Brickworks amplió su gama a granel, almacenando más de 500 productos sin empaque destinados a reducir los residuos del hogar.

- Octubre de 2024: Nextuple mejoró su Estudio de Gestión de Pedidos con herramientas de promesa de pedidos de IA y aprendizaje automático adaptadas al inventario a granel, ayudando a los supermercados a reducir el desperdicio y las roturas de stock.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Nuestro estudio define el mercado de tiendas de comestibles de cero residuos como todos los formatos minoristas en tienda, móviles y en línea donde los artículos de comestibles se dispensan sin empaque primario desechable, dependiendo en cambio de contenedores a granel, estaciones de recarga líquida o circuitos de envases reutilizables que el comprador devuelve o conserva. Los ingresos se capturan en el punto de venta para alimentos básicos, productos frescos, cuidado personal y productos de limpieza del hogar suministrados a través de estos canales.

Exclusión del alcance: los mercados de agricultores de un día, los proyectos piloto de recarga a corto plazo (menos de seis meses) y las ventas de empaque compostable no se contabilizan.

Descripción General de la Segmentación

- Por Formato de Tienda

- Tiendas Independientes de Cero Residuos

- Rincones de Recarga en Tienda (Supermercados)

- Plataformas en Línea de Comestibles de Cero Residuos

- Camiones de Recarga Móviles

- Por Categoría de Producto

- Alimentos Básicos (Granos, Legumbres, etc.)

- Productos Frescos

- Lácteos y Alternativas

- Cuidado Personal y Cosméticos

- Productos de Limpieza del Hogar

- Alimentos para Mascotas

- Por Modelo de Empaque

- Dispensación a Granel en Seco

- Estaciones de Recarga Líquida

- Depósito y Devolución de Envases Reutilizables

- Exhibición de Productos sin Empaque

- Por Canal de Distribución

- Fuera de Línea

- Tiendas Independientes

- Rincones de Recarga en Supermercados

- En Línea

- Fuera de Línea

- Por Demografía del Consumidor

- Millennials

- Generación Z

- Generación X

- Baby Boomers

- Por Geografía

- América del Norte

- Canadá

- Estados Unidos

- México

- América del Sur

- Brasil

- Perú

- Chile

- Argentina

- Resto de América del Sur

- Asia-Pacífico

- India

- China

- Japón

- Australia

- Corea del Sur

- Sudeste Asiático (Singapur, Malasia, Tailandia, Indonesia, Vietnam y Filipinas)

- Resto de Asia-Pacífico

- Europa

- Reino Unido

- Alemania

- Francia

- España

- Italia

- BENELUX (Bélgica, Países Bajos, Luxemburgo)

- NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega, Suecia)

- Resto de Europa

- Oriente Medio y África

- Emiratos Árabes Unidos

- Arabia Saudita

- Sudáfrica

- Nigeria

- Resto de Oriente Medio y África

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Documental

Comenzamos con estadísticas gubernamentales sobre la generación de residuos sólidos municipales y el reciclaje de empaques recopiladas de la Agencia de Protección Ambiental de los Estados Unidos, Eurostat y el Ministerio de Medio Ambiente de Japón, luego cotejamos esos datos con las tablas de gasto alimentario de los hogares de la OCDE y el Banco Mundial. Los documentos de asociaciones comerciales de la Fundación Ellen MacArthur, PlasticsEurope y la Red de Recarga y Reutilización nos ayudaron a dimensionar las huellas de dispensación a granel por región. Los archivos de empresas, las presentaciones para inversores y la cobertura de la prensa especializada ofrecieron recuentos de tiendas, despliegues de estaciones de recarga y precios de venta promedio indicativos. Las bases de datos de pago como D&B Hoovers (información financiera) y Dow Jones Factiva (noticias de transacciones) proporcionaron rangos de facturación para los principales operadores. Esta lista es ilustrativa; muchas otras fuentes informaron la recopilación de datos, las verificaciones cruzadas y la interpretación.

Investigación Primaria

Los analistas de Mordor entrevistaron a fundadores de tiendas de recarga independientes, proveedores de equipos de empaque, compradores de categorías de comestibles dentro de grandes cadenas minoristas y funcionarios de gestión de residuos municipales en América del Norte, Europa y Asia-Pacífico. Estas conversaciones validaron las tasas de penetración de recarga, las estructuras de margen y el cumplimiento del ciclo de retorno del consumidor, mientras que breves encuestas en línea a compradores de la Generación Z y Millennials aclararon la intención de adopción en los mercados emergentes.

Dimensionamiento del Mercado y Pronóstico

Un modelo híbrido de arriba hacia abajo y de abajo hacia arriba ancla los números. El gasto nacional en comestibles se dividió por tipo de producto, luego se ajustó con la penetración de compras de recarga verificada y el tamaño promedio de la canasta para crear un grupo de demanda, que se prueba adicionalmente contra los resúmenes de ingresos de operadores muestreados y las verificaciones de canales. Los insumos clave incluyen: (1) intensidad del gravamen sobre plásticos de un solo uso, (2) participación de la población urbana de 20 a 40 años, (3) densidad activa de puntos de recarga por cada 100 mil habitantes, (4) tasa promedio de retorno de envases, y (5) costos de tecnología de contenedores a granel. La regresión multivariante proyecta el impacto de esas variables en el valor del mercado hasta 2030, mientras que el análisis de escenarios captura los choques de política o precios. Las brechas de datos en las muestras de tiendas de abajo hacia arriba se salvan con ratios de países análogos acordados durante las llamadas con expertos.

Validación de Datos y Ciclo de Actualización

Los resultados pasan verificaciones de varianza contra objetivos independientes de reducción de residuos y métricas de adopción de empaque ecológico; las anomalías desencadenan una revisión senior antes de la aprobación. Los informes se actualizan cada año, y los cambios de política materiales o los despliegues corporativos impulsan actualizaciones intermedias, garantizando que los clientes reciban una visión actualizada.

Por Qué la Línea de Base de Tiendas de Comestibles de Cero Residuos de Mordor Merece Confianza

Las estimaciones publicadas varían porque las empresas eligen diferentes alcances, supuestos de precios y cadencias de actualización.

Al contabilizar el valor total de los bienes vendidos a través de cualquier formato de recarga verificado y actualizando anualmente, Mordor presenta una línea de base equilibrada que los tomadores de decisiones pueden rastrear hasta variables transparentes.

Comparación de referencia

| Tamaño del Mercado | Fuente anonimizada | Principal impulsor de la brecha |

|---|---|---|

| USD 290,9 mil millones (2025) | ||

| USD 0,99 mil millones (2024) | Consultoría Regional A | Rastrea solo tiendas independientes dedicadas, omitiendo los rincones de recarga en tienda y los circuitos en línea, lo que lleva a un alcance reducido. |

| USD 12,8 mil millones (2024) | Consultoría Global B | Excluye el valor del producto, contabiliza solo las tarifas de servicio del operador y aplica una cobertura geográfica conservadora. |

La comparación muestra que la amplitud del alcance y la selección de variables impulsan las brechas en los titulares; al integrar todos los canales de recarga viables y validar los supuestos a través de información primaria, Mordor Intelligence ofrece una línea de base de mercado confiable y reproducible.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del Mercado de Tiendas de Comestibles de Cero Residuos?

El mercado está valorado en USD 313,44 mil millones en 2026 y se proyecta que alcance USD 455,39 mil millones para 2031, creciendo a una CAGR del 7,75%.

¿Qué región tiene la mayor participación?

Europa lidera con el 34,52% de los ingresos globales en 2025, respaldada por estrictas regulaciones sobre plásticos de un solo uso.

¿Qué formato de tienda se está expandiendo más rápido?

Las plataformas en línea son el formato de más rápido crecimiento, avanzando a una CAGR del 11,32% hasta 2031.

¿Qué categoría de producto muestra el mayor crecimiento?

Se proyecta que los productos de limpieza del hogar crezcan a una CAGR del 9,78%, superando a los alimentos básicos y los productos frescos.

¿Cómo influyen las políticas gubernamentales en el crecimiento del mercado?

Las prohibiciones de plásticos de un solo uso y los esquemas de depósito y devolución en más de 112 países están acelerando la adopción de sistemas de recarga y envases reutilizables, añadiendo un estimado de 1,8 puntos porcentuales a la CAGR pronosticada.

¿Qué limita una adopción más rápida de los modelos de comestibles de cero residuos?

El alto gasto de capital en hardware de dispensación, el estricto cumplimiento de la seguridad alimentaria y las brechas de conveniencia del consumidor siguen siendo las principales restricciones, reduciendo en conjunto aproximadamente 3,5 puntos porcentuales del crecimiento potencial.

Última actualización de la página el: