Taille et parts du marché des épiceries zéro déchet

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

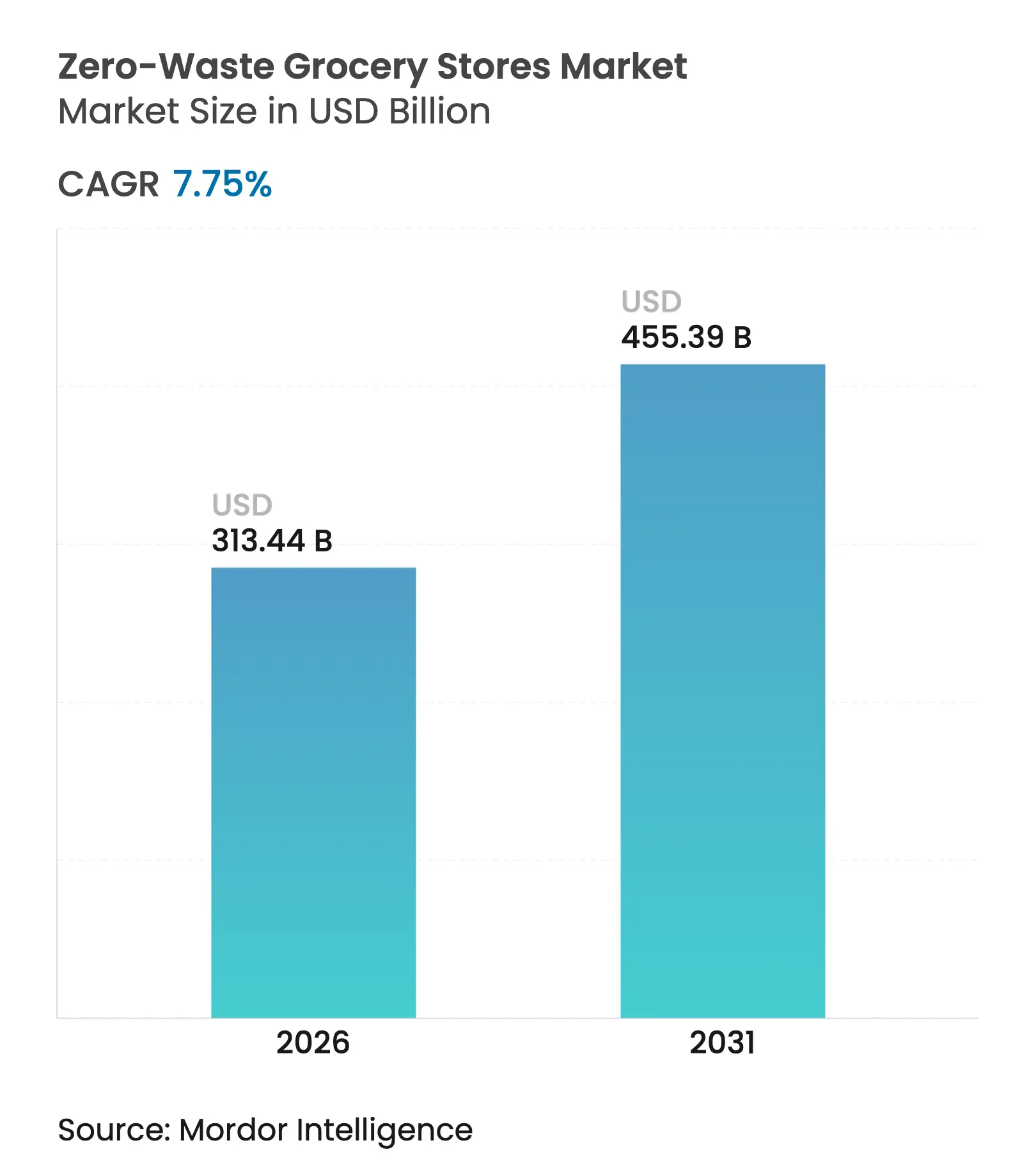

| Taille du Marché (2026) | 313.44 Milliards de dollars |

| Taille du Marché (2031) | 455.39 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.75% CAGR |

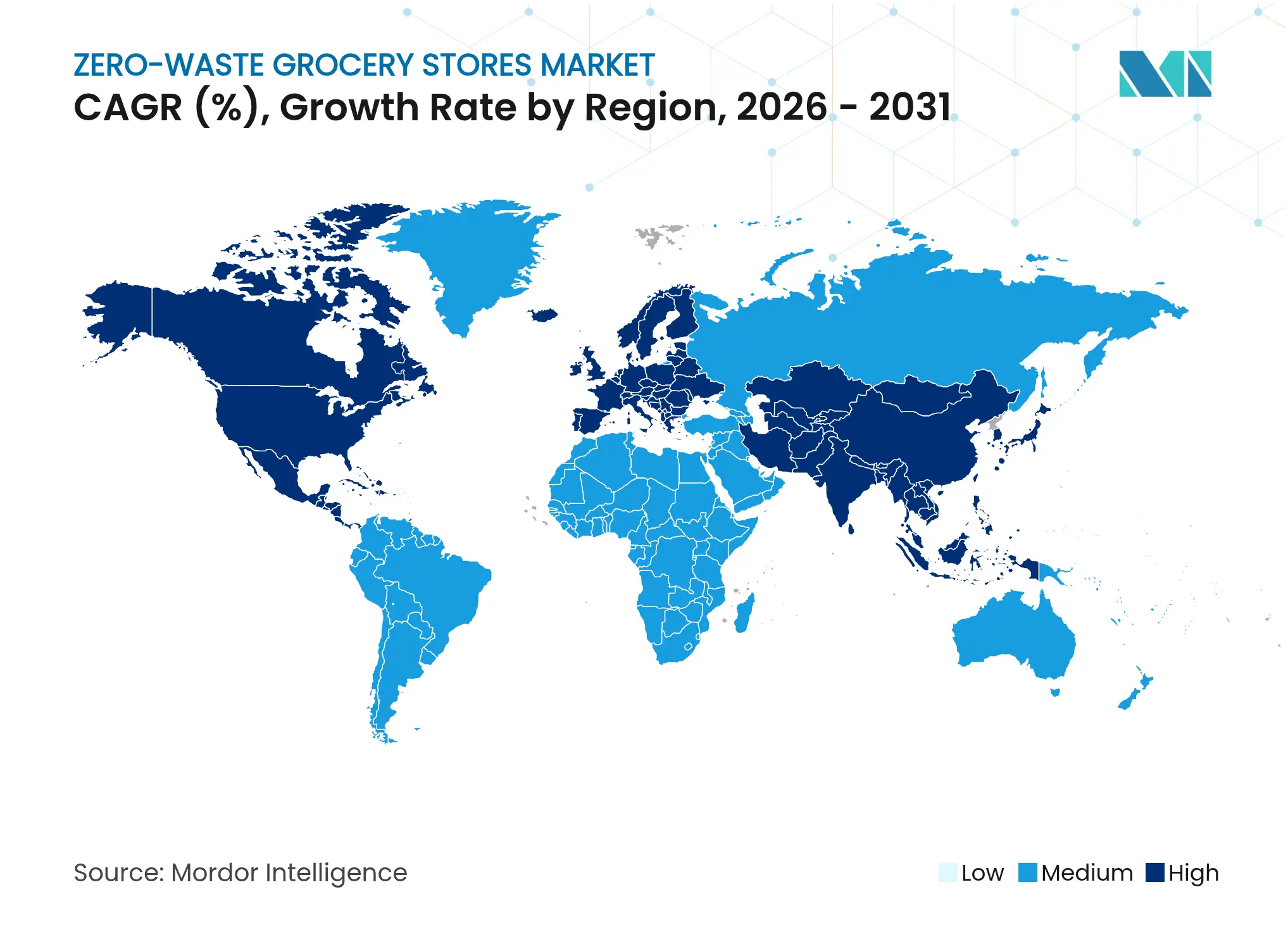

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des épiceries zéro déchet par Mordor Intelligence

La taille du marché des épiceries zéro déchet en 2026 est estimée à 313,44 milliards USD, en hausse par rapport à la valeur de 2025 de 290,9 milliards USD, avec des projections pour 2031 indiquant 455,39 milliards USD, croissant à un CAGR de 7,75 % sur la période 2026-2031. Cette croissance robuste est portée par des réglementations strictes sur les plastiques à usage unique, une conscience écologique croissante des consommateurs et des améliorations technologiques qui comblent les écarts de coûts entre la vente au détail sans emballage et la vente au détail conventionnelle. Le leadership politique de l'Europe, les investissements en capital-risque de l'Amérique du Nord dans des outils de gestion des stocks basés sur l'IA, et l'urbanisation de l'Asie-Pacifique élargissent collectivement la base adressable du marché des épiceries zéro déchet. Les projets pilotes de vente au détail au sein des supermarchés traditionnels réduisent les engagements en capital, tandis que les épiceries en vrac spécialisées approfondissent l'éducation des clients et leur fidélité. Les moteurs de démarque basés sur l'IA, tels que ceux adoptés par East of England Co-op, réduisent les pertes et améliorent les marges, renforçant ainsi l'argument économique en faveur de l'adoption du zéro déchet.

Principaux enseignements du rapport

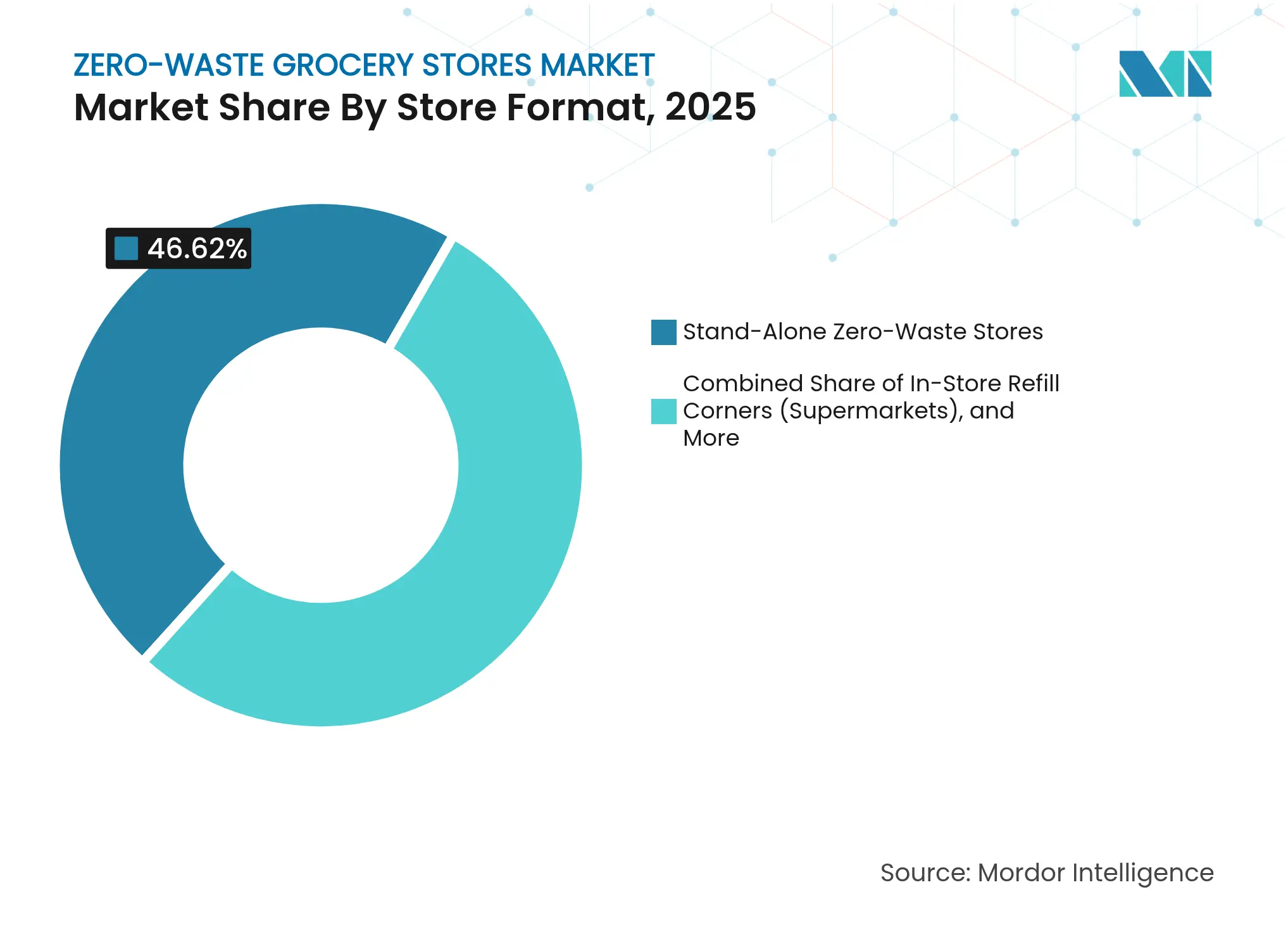

- Par format de magasin, les épiceries zéro déchet autonomes détenaient 46,62 % de la part de marché des épiceries zéro déchet en 2025, tandis que les plateformes en ligne devraient croître à un CAGR de 11,32 % jusqu'en 2031.

- Par catégorie de produits, les produits alimentaires de base représentaient 36,85 % de la taille du marché des épiceries zéro déchet en 2025, tandis que les produits d'entretien ménager progressent à un CAGR de 9,78 % jusqu'en 2031.

- Par modèle d'emballage, les systèmes de distribution en vrac à sec ont capturé 46,05 % de la taille du marché des épiceries zéro déchet en 2025 ; les modèles de consigne de contenants réutilisables augmentent à un CAGR de 9,94 % jusqu'en 2031.

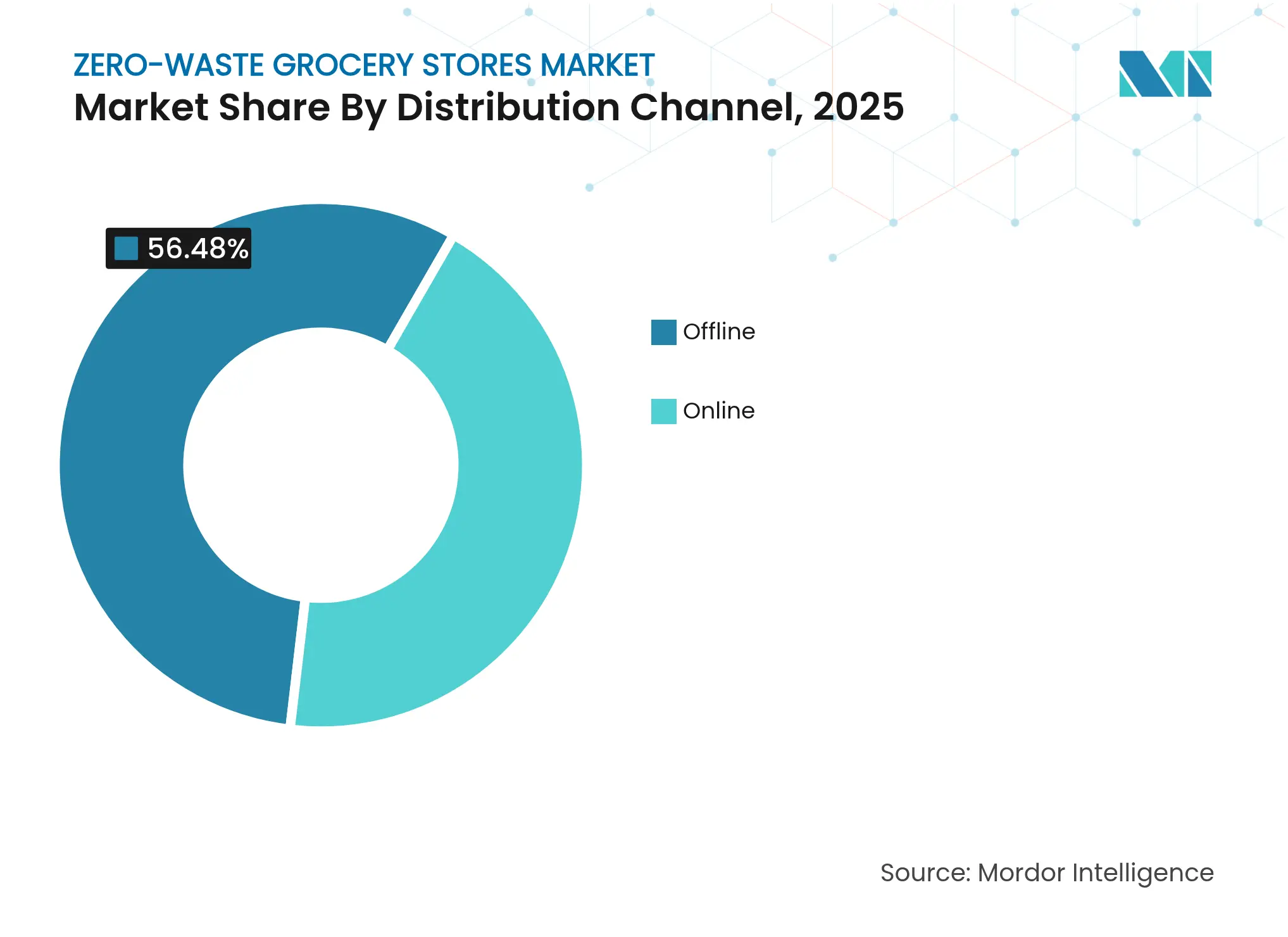

- Par canal de distribution, les opérations hors ligne autonomes ont maintenu 56,48 % de la taille du marché des épiceries zéro déchet en 2025, mais les plateformes en ligne de vente directe aux consommateurs progressent à un CAGR de 13,28 % jusqu'en 2031.

- Par géographie, l'Europe était en tête avec 34,52 % de la part des revenus en 2025 ; l'Amérique du Nord devrait se développer à un CAGR de 8,69 % jusqu'en 2031 sur le marché des épiceries zéro déchet.

- Bulk Barn, The Source Bulk Foods, Day by Day, Nada et Unverpackt représentent les leaders actuels du marché, chacun tirant parti d'avantages concurrentiels distincts dans leurs marchés géographiques respectifs et leurs segments de clientèle.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des épiceries zéro déchet

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Interdictions et taxes gouvernementales sur les plastiques à usage unique | +1.8% | Mondial, avec adoption précoce dans l'UE et en Amérique du Nord | Moyen terme (2-4 ans) |

| Consommateurs Millennials et Génération Z de plus en plus soucieux de l'environnement | +1.5% | Mondial, plus fort dans les marchés développés | Long terme (≥ 4 ans) |

| Objectifs ESG des détaillants accélérant les projets pilotes zéro déchet | +1.2% | Amérique du Nord et UE, en expansion vers l'APAC | Moyen terme (2-4 ans) |

| Technologies de distribution en vrac favorisant la parité des économies unitaires | +1.0% | Mondial, porté par les pôles technologiques | Court terme (≤ 2 ans) |

| Réduction des pertes et optimisation des stocks basées sur l'IA | +0.8% | Marchés développés dotés d'une infrastructure numérique | Court terme (≤ 2 ans) |

| Réévaluation des locaux vacants en centre-ville permettant l'implantation de micro-magasins | +0.6% | Centres urbains en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Interdictions et taxes gouvernementales sur les plastiques à usage unique

Les mesures réglementaires accélèrent les systèmes de recharge et de consigne ainsi que les emballages réutilisables, notamment la taxe sur les plastiques introduite par l'Allemagne en 2024 qui affecte les recettes aux fonds de gestion des déchets, le système de consigne autrichien de 2025 imposant une redevance de 0,25 EUR (0,30 USD) sur les contenants de boissons en PET et en aluminium afin d'atteindre un taux de collecte de 90 % d'ici 2027, et l'interdiction canadienne de six catégories de plastiques à usage unique d'ici décembre 2025 qui oblige les épiciers à abandonner les sacs et couverts jetables.

Consommateurs Millennials et Génération Z de plus en plus soucieux de l'environnement

Les jeunes générations alignent de plus en plus leurs dépenses alimentaires sur leurs valeurs climatiques. Les natifs du numérique tiennent compte de l'empreinte carbone dans leurs achats quotidiens et récompensent activement les marques qui minimisent les déchets d'emballage, augmentant ainsi la demande de base pour les offres de recharge, de vrac et de consigne. La visibilité sur les réseaux sociaux amplifie le plaidoyer zéro déchet, transformant les habitudes liées aux contenants réutilisables en comportements de statut social qui génèrent des effets de réseau. À mesure que les Millennials atteignent leurs années de revenus maximaux, la composition des paniers ménagers évolue vers des recharges concentrées pour les produits d'entretien ainsi que des produits de base en vrac tels que les céréales et les légumineuses. L'orientation démographique réduit les coûts d'acquisition des clients pour les opérateurs zéro déchet, car le bouche-à-oreille et le contenu généré par les utilisateurs complètent le marketing payant. Sur l'horizon de prévision, la croissance soutenue des revenus de la Génération Z soutient les primes de prix sur les références durables, consolidant les flux de revenus à long terme.

Objectifs ESG des détaillants accélérant les projets pilotes zéro déchet

Les conseils d'administration lient de plus en plus la rémunération des dirigeants aux résultats en matière de détournement des déchets, accélérant les programmes pilotes qui testent les allées sans emballage et les flux de contenants en circuit fermé. Target a détourné 85 % de ses déchets opérationnels en 2024 et s'est fixé un objectif de réduction de 50 % des déchets alimentaires pour 2025, signalant un engagement au niveau du conseil d'administration en faveur du commerce de détail circulaire. La feuille de route Zéro Faim | Zéro Déchet de Kroger a atteint 52 % de détournement des déchets alimentaires au détail et a réduit de 12 % les émissions totales de gaz à effet de serre. Walmart a dépassé un taux de détournement des déchets en décharge de 78 % en 2024 et vise le zéro déchet mondial d'ici 2025, en intégrant des partenariats de recharge dans l'ensemble de son réseau d'hypermarchés. La pression des pairs autour des tableaux de bord ESG pousse les détaillants en retard à adopter des initiatives similaires, élargissant le marché adressable des épiceries zéro déchet.

Technologies de distribution en vrac favorisant la parité des économies unitaires

Les avancées dans les silos à gravité, les balances intelligentes et les robinets liquides équipés de capteurs automatisent désormais les fonctions de tare, de prix et de traçabilité qui nécessitaient autrefois une intervention manuelle. Le système de point de collecte pour la réutilisation de TOMRA enregistre chaque contenant réutilisable via un code QR, fournissant des indicateurs carbone en temps réel et atteignant des taux de retour de 85 % dans les projets pilotes danois. Des start-ups danoises intégrant des capteurs RFID dans des bacs en vrac ont réduit les pertes de deux chiffres grâce à des alertes de stock automatisées en temps réel. Ces gains d'efficacité comblent les écarts de coûts historiques par rapport aux références préemballées et permettent une tarification compétitive qui élargit l'adoption par les consommateurs.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| CapEx élevé pour les systèmes de distribution et de logistique inverse | -1.4% | Mondial, particulièrement difficile dans les marchés émergents | Court terme (≤ 2 ans) |

| Charge de conformité stricte en matière de sécurité alimentaire et de réglementation sanitaire | -0.9% | Marchés développés avec des cadres réglementaires stricts | Moyen terme (2-4 ans) |

| « Écart de commodité » des consommateurs par rapport aux épiceries emballées | -0.7% | Mondial, impact le plus fort dans les marchés urbains contraints par le temps | Moyen terme (2-4 ans) |

| Traçabilité de la chaîne d'approvisionnement pour l'approvisionnement en vrac | -0.5% | Mondial, avec une complexité plus élevée dans les chaînes d'approvisionnement en développement | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

CapEx élevé pour les systèmes de distribution et de logistique inverse

Le matériel de distribution, les lignes de nettoyage automatisées et les flottes de transport secondaire nécessitent des investissements en capital importants. Les analyses du cycle de vie des distributeurs automatiques réutilisables montrent que le matériel représente jusqu'à 87 % des coûts supplémentaires par rapport aux modèles à emballage unique. La viabilité économique dépend de taux de retour supérieurs à 70 %, un seuil comportemental qui prend généralement des années d'éducation des consommateurs à atteindre. Les petits indépendants manquent souvent de flexibilité bilancielle et peinent à accéder à des financements adaptés à des cycles de remboursement plus longs, ce qui freine l'expansion géographique en phase initiale sur les marchés sensibles aux coûts.

Charge de conformité stricte en matière de sécurité alimentaire et de réglementation sanitaire

Les concepts de vrac et de recharge se heurtent à des codes sanitaires en évolution. La règle de contrôle préventif de la FDA américaine impose des audits détaillés des risques, des protocoles de désinfection et une tenue de registres pour les établissements manipulant des aliments non emballés, augmentant ainsi la charge administrative. Les orientations 2024 de la Conférence pour la protection des aliments sur les contenants réutilisables appartenant aux consommateurs obligent les épiciers à vérifier l'intégrité et la désinfection des contenants, ajoutant des étapes de travail en surface de vente. Les chaînes multijuridictionnelles doivent concilier des règles régionales différentes, allongeant les délais de déploiement et freinant la croissance à court terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par format de magasin : les plateformes en ligne stimulent la transformation numérique

Les plateformes en ligne enregistrent un CAGR de 11,32 % jusqu'en 2031 par rapport à une croissance statique de leurs homologues en points de vente physiques, révélant que l'exécution numérique n'est plus optionnelle pour le marché des épiceries zéro déchet. En 2025, les points de vente autonomes revendiquaient encore 46,62 % de la part de marché des épiceries zéro déchet en offrant des expériences de recharge immersives et des événements d'éducation communautaire qui favorisent la fidélité à la marque. Pourtant, les opérateurs du commerce électronique tirent parti de la manutention centralisée en vrac pour minimiser les déversements et atteindre des codes postaux qui ne peuvent pas soutenir un magasin complet, déplaçant ainsi la courbe de coûts concurrentiels.

Les acteurs des plateformes intègrent régulièrement des prévisions de demande basées sur l'IA, des offres groupées par abonnement et des tableaux de bord d'empreinte carbone. À mesure que les casiers de click-and-collect se déploient dans les gares de banlieue, les détaillants omnicanaux fusionnent les assortiments en ligne avec la commodité des micro-magasins. Les camions de recharge à micro-mobilité complètent le modèle, permettant aux épiciers de tester des quartiers avant de s'engager dans des baux à long terme. Ensemble, ces tactiques hybrides transforment la rotation des stocks et augmentent la valeur moyenne des commandes, cimentant le rôle du numérique dans le marché des épiceries zéro déchet.

Par catégorie de produits : les produits d'entretien ménager accélèrent au-delà de l'alimentation

Les produits alimentaires de base maintiennent une part dominante de 36,85 % de la taille du marché des épiceries zéro déchet en 2025, ancrée par les céréales, le riz et les légumineuses qui se prêtent déjà aux bacs à gravité. Cependant, les formulations concentrées et les taux de répétition élevés propulsent les références de produits d'entretien ménager à un CAGR de 9,78 % jusqu'en 2031, le plus rapide du secteur. Le passage aux nettoyants en poudre ou en comprimés réduit de moitié le poids des expéditions, ajoutant l'efficacité du fret à l'équation de durabilité.

Les recharges de soins personnels et de beauté approfondissent la diversité du panier, tandis que les croquettes pour animaux de compagnie dans des silos en vrac scellés ouvrent un nouveau segment de revenus. L'adoption des produits frais est à la traîne en raison des risques d'humidité et de contamination, mais des détaillants pionniers testent des caisses en filet réutilisables refroidies par réfrigération régénérative. En élargissant les assortiments au-delà des produits de base du garde-manger, les opérateurs lissent la saisonnalité et augmentent la fréquence des visites, alimentant une croissance soutenue sur le marché des épiceries zéro déchet.

Par modèle d'emballage : les contenants réutilisables gagnent en dynamisme

Les systèmes de distribution en vrac à sec dominent avec 46,05 % du chiffre d'affaires 2025, reflétant les premières mises en œuvre à faible technologie qui nécessitent une maintenance modeste. Pourtant, les systèmes de consigne de contenants réutilisables progressent à un CAGR de 9,94 %, réduisant l'écart. Les bornes en libre-service scannent les bocaux à code QR, restituent les consignes directement dans les portefeuilles numériques et émettent des points de fidélité qui renforcent les boucles d'habitudes. Ces technologies réduisent les temps d'attente et simplifient les pistes d'audit pour la conformité réglementaire.

Les stations de recharge liquide, autrefois limitées aux cosmétiques de niche, s'étendent aux épiceries grand public, traitant le liquide vaisselle, la lessive et même l'huile de cuisson. À mesure que les robots de nettoyage en place réduisent la main-d'œuvre, l'économie de la consigne rivalise avec l'emballage à usage unique à des volumes dépassant 5 000 remplissages par référence par mois. Les améliorations des parcs de fûts en acier inoxydable et des centres de lavage centralisés réduisent les risques de contamination, permettant une expansion plus large des références. La trajectoire souligne comment l'innovation dans les modèles d'emballage va remodeler le marché des épiceries zéro déchet.

Par canal de distribution : les plateformes en ligne de vente directe aux consommateurs s'accélèrent

Les magasins hors ligne ont capturé 56,48 % des revenus de 2025, bénéficiant d'expériences soignées et d'ateliers éducatifs qui ancrent la fidélité locale. Néanmoins, les plateformes en ligne de vente directe aux consommateurs progressent à un CAGR de 13,28 % jusqu'en 2031, portées par la prévisibilité des boîtes d'abonnement et la curation algorithmique des assortiments. Les livraisons de recharges à domicile réduisent les émissions du dernier kilomètre lorsqu'elles sont optimisées pour la densité et les itinéraires de collecte de retour.

Les coins de recharge en supermarché occupent une autre niche, en s'appuyant sur le trafic existant pour réduire les coûts d'acquisition des clients. Les opérateurs exploitent des accords de magasin dans le magasin pour accéder à des audiences captives tout en testant de nouvelles références régionales. Pendant ce temps, les plateformes pure-play investissent dans des boîtes d'expédition réutilisables inviolables, atteignant des taux de retour aller-retour supérieurs à 80 % dans les zones pilotes urbaines. Cette convergence autour des options omnicanales élargit la portée auprès des consommateurs et consolide des flux de revenus récurrents sur l'ensemble du marché des épiceries zéro déchet.

Par démographie des consommateurs : les Millennials mènent l'adoption

Les Millennials, qui dominent désormais la formation des ménages, constituent l'épine dorsale de l'adoption du zéro déchet grâce à un revenu disponible plus élevé et à des normes de durabilité ancrées. La Génération Z, à l'aise avec le numérique et militante, présente la courbe d'adoption la plus rapide, car l'influence sociale catalyse l'essai et le partage. La Génération X rejoint le mouvement en tirant parti des incitations des programmes de fidélité pour allier commodité et éco-éthique.

Les Baby Boomers restent un plus petit bassin de revenus mais montrent une ouverture dans les enclaves aisées où les stations de recharge haut de gamme font office de centres communautaires. Les spécialistes du marketing adaptent les stratégies de canal en conséquence : les tutoriels TikTok résonnent avec la Génération Z, les newsletters longues format séduisent la Génération X, tandis que les événements en magasin engagent les Baby Boomers. Adapter les propositions de valeur — économies de coûts, réduction des déchets ou pureté des ingrédients — par cohorte affine l'efficacité du ciblage et augmente la valeur à vie sur le marché des épiceries zéro déchet.

Analyse géographique

L'Europe conserve un leadership clair avec 34,52 % des revenus de 2025, enraciné dans des calendriers réglementaires stricts, des centres urbains denses et la volonté des consommateurs de payer des primes vertes. Les directives de l'UE imposant une collecte de 90 % des bouteilles en PET d'ici 2029 garantissent une demande constante d'infrastructures de recharge et de consigne. La loi française sur la responsabilité élargie des producteurs oblige les épiciers à financer des systèmes de recyclage, accélérant davantage l'adoption du zéro déchet. Le Royaume-Uni a identifié que 51 % des emballages plastiques des supermarchés sont évitables, créant un vivier de substitution immédiat pour les produits frais en vrac. Les liaisons ferroviaires à grande vitesse et les chaînes d'approvisionnement consolidées rendent les boucles de contenants à l'échelle continentale réalisables, amplifiant les économies d'échelle sur le marché des épiceries zéro déchet.

L'Amérique du Nord, dont le CAGR projeté est de 8,69 %, bénéficie d'une cohérence politique croissante. Le Registre fédéral des plastiques du Canada oblige les entreprises à déclarer les volumes de plastique, les incitant à adopter des formats de recharge. L'engagement du gouvernement fédéral américain à éliminer progressivement les plastiques à usage unique dans les achats fédéraux d'ici 2035 incite les détaillants privés à pivoter de la même manière. Les fonds de capital-risque canalisent des capitaux vers des start-ups de gestion des stocks basées sur l'IA comme Afresh, qui ont réduit les déchets alimentaires au niveau des magasins de 14,8 %, améliorant les marges zéro déchet. Des détaillants tels que Whole Foods Market s'associent à Too Good To Go pour écouler les surplus, prouvant l'appétit des consommateurs pour les applications anti-gaspillage qui s'articulent avec les missions de recharge.

L'Asie-Pacifique offre un vaste potentiel malgré des réglementations hétérogènes. L'accord sur l'économie verte entre Singapour et l'Australie prévoit une reconnaissance mutuelle des normes d'emballage durable, facilitant les flux d'épiceries transfrontaliers. L'urbanisation rapide concentre la demande mais met à rude épreuve les infrastructures de gestion des déchets, rendant les modèles de recharge attrayants pour les planificateurs municipaux. Néanmoins, la fragmentation des règles de sécurité ralentit les déploiements multi-pays, et la logistique fragmentée augmente les coûts de logistique inverse. Les engagements en capital à long terme — estimés à 50 milliards USD pour les mises à niveau de l'économie circulaire régionale — suggèrent que les opérateurs disposant de bilans solides façonneront la trajectoire du marché des épiceries zéro déchet dans la région.

Paysage concurrentiel

L'intensité concurrentielle est modérée, avec des spécialistes de niche et des épiciers traditionnels se disputant des parts. Les premiers leaders pure-play tels que Day by Day (France), Nada (Canada), Bulk Barn (Canada) et The Source Bulk Foods (Australie) ont construit une équité de marque autour d'expériences de recharge immersives. Leurs empreintes localisées permettent des niveaux de service élevés mais les exposent à des contraintes de scalabilité. Pour surmonter cela, plusieurs s'associent à des fournisseurs de technologie pour automatiser la tare et le passage en caisse, libérant ainsi le personnel pour l'éducation des clients.

Les grandes chaînes intègrent des allées zéro déchet dans les supermarchés existants, en utilisant leur échelle pour sécuriser des contrats d'achat en vrac et négocier des conditions de logistique inverse favorables. Par exemple, la « Zone de recharge » d'Asda au Royaume-Uni a réduit les emballages plastiques de 40 tonnes au cours de sa première année, démontrant l'effet de levier qu'apportent les formats grande surface. Les grandes enseignes d'épicerie déploient de plus en plus des plateformes de données qui prédisent les références à forte rotation adaptées à la recharge, comprimant les risques d'assortiment. Pendant ce temps, les start-ups axées sur les logiciels de service pour contenants réutilisables — suivant les consignes, les cycles de nettoyage et les indicateurs carbone — vendent des solutions B2B qui intègrent des coûts de changement et cimentent leur position de plateforme.

Les partenariats stratégiques se multiplient. Le matériel de TOMRA s'intègre avec le logiciel d'entreprise du fournisseur de gestion des commandes Nextuple, permettant une visibilité de bout en bout du point de retour à l'étagère. Le moteur de démarque basé sur l'IA d'East of England Co-op concède sous licence des algorithmes de prévision à des homologues régionaux, soulignant comment la propriété intellectuelle technologique émerge comme un fossé concurrentiel. Les rumeurs de consolidation s'intensifient alors que les plateformes de recharge soutenues par des fonds de capital-risque cherchent des acquisitions qui fournissent des empreintes physiques et des contrats fournisseurs établis. À moyen terme, attendez-vous à des alliances hybrides où les fournisseurs de technologie prennent des participations minoritaires dans des épiceries pour verrouiller des flux de revenus à long terme en matière de matériel et d'analyse de données, resserrant la concurrence sur le marché des épiceries zéro déchet.

Leaders du secteur des épiceries zéro déchet

Bulk Barn

The Source Bulk Foods

Day by Day

Nada

Unverpackt

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : TOMRA a lancé des points de collecte automatisés pour les contenants à emporter réutilisables dotés d'un suivi par code QR, atteignant des taux de remboursement de 85 % dans les projets pilotes danois.

- Octobre 2024 : The Source Bulk Foods à Burwood Brickworks a élargi sa gamme en vrac, proposant plus de 500 produits sans emballage visant à réduire les déchets ménagers.

- Octobre 2024 : Nextuple a amélioré son Studio de gestion des commandes avec des outils de promesse de commande basés sur l'IA/ML adaptés aux stocks en vrac, aidant les épiciers à réduire les pertes et les ruptures de stock.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des épiceries zéro déchet comme l'ensemble des formats de vente au détail en magasin, mobiles et en ligne où les articles d'épicerie sont distribués sans emballage primaire jetable, en s'appuyant plutôt sur des bacs en vrac, des stations de recharge liquide ou des boucles de contenants réutilisables que l'acheteur retourne ou conserve. Les revenus sont comptabilisés au point de vente pour les produits alimentaires de base, les produits frais, les soins personnels et les produits d'entretien ménager fournis par ces canaux.

Exclusion du périmètre : les marchés de producteurs d'une journée, les projets pilotes de recharge à court terme (moins de six mois) et les ventes d'emballages compostables ne sont pas comptabilisés.

Aperçu de la segmentation

- Par format de magasin

- Épiceries zéro déchet autonomes

- Coins de recharge en magasin (supermarchés)

- Plateformes d'épicerie zéro déchet en ligne

- Camions de recharge mobiles

- Par catégorie de produits

- Produits alimentaires de base (céréales, légumineuses, etc.)

- Produits frais

- Produits laitiers et alternatives

- Soins personnels et cosmétiques

- Produits d'entretien ménager

- Alimentation pour animaux de compagnie

- Par modèle d'emballage

- Distribution en vrac à sec

- Stations de recharge liquide

- Consigne de contenants réutilisables

- Présentation des produits frais sans emballage

- Par canal de distribution

- Hors ligne

- Magasins autonomes

- Coins de recharge en supermarchés

- En ligne

- Hors ligne

- Par démographie des consommateurs

- Millennials

- Génération Z

- Génération X

- Baby Boomers

- Par géographie

- Amérique du Nord

- Canada

- États-Unis

- Mexique

- Amérique du Sud

- Brésil

- Pérou

- Chili

- Argentine

- Reste de l'Amérique du Sud

- Asie-Pacifique

- Inde

- Chine

- Japon

- Australie

- Corée du Sud

- Asie du Sud-Est (Singapour, Malaisie, Thaïlande, Indonésie, Vietnam et Philippines)

- Reste de l'Asie-Pacifique

- Europe

- Royaume-Uni

- Allemagne

- France

- Espagne

- Italie

- BENELUX (Belgique, Pays-Bas, Luxembourg)

- NORDICS (Danemark, Finlande, Islande, Norvège, Suède)

- Reste de l'Europe

- Moyen-Orient et Afrique

- Émirats arabes unis

- Arabie saoudite

- Afrique du Sud

- Nigéria

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche documentaire

Nous avons commencé par les statistiques gouvernementales sur la génération de déchets solides municipaux et le recyclage des emballages collectées auprès de l'Agence de protection de l'environnement américaine, d'Eurostat et du ministère de l'Environnement du Japon, puis nous avons croisé ces données avec les tableaux de dépenses alimentaires des ménages de l'OCDE et de la Banque mondiale. Les documents des associations professionnelles de la Fondation Ellen MacArthur, de PlasticsEurope et du Réseau de recharge et de réutilisation nous ont aidés à dimensionner les empreintes de distribution en vrac par région. Les dépôts d'entreprises, les présentations aux investisseurs et la couverture de la presse spécialisée ont fourni des données sur le nombre de magasins, les déploiements de stations de recharge et les prix de vente moyens indicatifs. Des bases de données payantes telles que D&B Hoovers (données financières) et Dow Jones Factiva (actualités sur les transactions) ont fourni des fourchettes de chiffre d'affaires pour les principaux opérateurs. Cette liste est illustrative ; de nombreuses autres sources ont alimenté la collecte de données, les vérifications croisées et l'interprétation.

Recherche primaire

Les analystes de Mordor Intelligence ont interrogé des fondateurs d'épiceries de recharge autonomes, des fournisseurs d'équipements d'emballage, des acheteurs de catégories d'épicerie au sein de grandes chaînes de distribution, et des responsables municipaux de la gestion des déchets en Amérique du Nord, en Europe et en Asie-Pacifique. Ces échanges ont validé les taux de pénétration de la recharge, les structures de marge et la conformité des boucles de retour des consommateurs, tandis que de courtes enquêtes en ligne auprès des consommateurs de la Génération Z et des Millennials ont clarifié l'intention d'adoption dans les marchés émergents.

Dimensionnement du marché et prévisions

Un modèle hybride descendant et ascendant ancre les chiffres. Les dépenses nationales en épicerie ont été réparties par type de produit, puis ajustées avec la pénétration des achats de recharge vérifiée et la taille moyenne du panier pour créer un bassin de demande, qui est ensuite testé par rapport aux cumuls de revenus des opérateurs échantillonnés et aux vérifications des canaux. Les principaux intrants comprennent : (1) l'intensité de la taxe sur les plastiques à usage unique, (2) la part de la population urbaine âgée de 20 à 40 ans, (3) la densité active des points de vente de recharge pour 100 000 habitants, (4) le taux moyen de retour des contenants, et (5) les coûts des technologies de bacs en vrac. La régression multivariée projette l'impact de ces variables sur la valeur du marché jusqu'en 2030, tandis que l'analyse de scénarios capture les chocs politiques ou de prix. Les lacunes de données dans les échantillons de magasins ascendants sont comblées par des ratios de pays analogues convenus lors d'appels d'experts.

Validation des données et cycle de mise à jour

Les résultats passent des contrôles de variance par rapport aux objectifs indépendants de réduction des déchets et aux indicateurs d'adoption des éco-emballages ; les anomalies déclenchent une révision par un responsable avant validation. Les rapports sont actualisés chaque année, et les changements de politique importants ou les déploiements d'entreprises donnent lieu à des mises à jour intermédiaires, garantissant aux clients une vision actualisée.

Pourquoi la base de référence des épiceries zéro déchet de Mordor est-elle fiable

Les estimations publiées varient parce que les entreprises choisissent des périmètres, des hypothèses de prix et des cadences d'actualisation différents.

En comptabilisant la valeur totale des biens vendus via tout format de recharge vérifié et en actualisant annuellement, Mordor présente une base de référence équilibrée que les décideurs peuvent relier à des variables transparentes.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 290,9 milliards USD (2025) | ||

| 0,99 milliard USD (2024) | Cabinet de conseil régional A | Ne suit que les magasins autonomes dédiés, omettant les coins de recharge en magasin et les boucles en ligne, ce qui conduit à un périmètre étroit. |

| 12,8 milliards USD (2024) | Cabinet de conseil mondial B | Exclut la valeur des produits, ne comptabilise que les frais de service des opérateurs et applique une couverture géographique conservatrice. |

La comparaison montre que l'étendue du périmètre et la sélection des variables déterminent les écarts de chiffres clés ; en intégrant tous les canaux de recharge viables et en validant les hypothèses par des informations primaires, Mordor Intelligence fournit une base de marché fiable et reproductible.

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché des épiceries zéro déchet ?

Le marché est évalué à 313,44 milliards USD en 2026 et devrait atteindre 455,39 milliards USD d'ici 2031, avec un CAGR de 7,75 %.

Quelle région détient la plus grande part ?

L'Europe est en tête avec 34,52 % des revenus mondiaux en 2025, soutenue par des réglementations strictes sur les plastiques à usage unique.

Quel format de magasin se développe le plus rapidement ?

Les plateformes en ligne sont le format à la croissance la plus rapide, progressant à un CAGR de 11,32 % jusqu'en 2031.

Quelle catégorie de produits affiche la croissance la plus élevée ?

Les produits d'entretien ménager devraient progresser à un CAGR de 9,78 %, dépassant les produits alimentaires de base et les produits frais.

Comment les politiques gouvernementales influencent-elles la croissance du marché ?

Les interdictions de plastiques à usage unique et les systèmes de consigne dans plus de 112 pays accélèrent l'adoption des systèmes de recharge et de contenants réutilisables, ajoutant environ 1,8 point de pourcentage au CAGR prévu.

Qu'est-ce qui limite une adoption plus rapide des modèles d'épiceries zéro déchet ?

Les dépenses en capital élevées pour le matériel de distribution, la conformité stricte en matière de sécurité alimentaire et les écarts de commodité pour les consommateurs restent les principaux freins, réduisant ensemble d'environ 3,5 points de pourcentage la croissance potentielle.

Dernière mise à jour de la page le: