Tamanho e Participação do Mercado de Dispositivos de Monitoramento de Rendimento

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

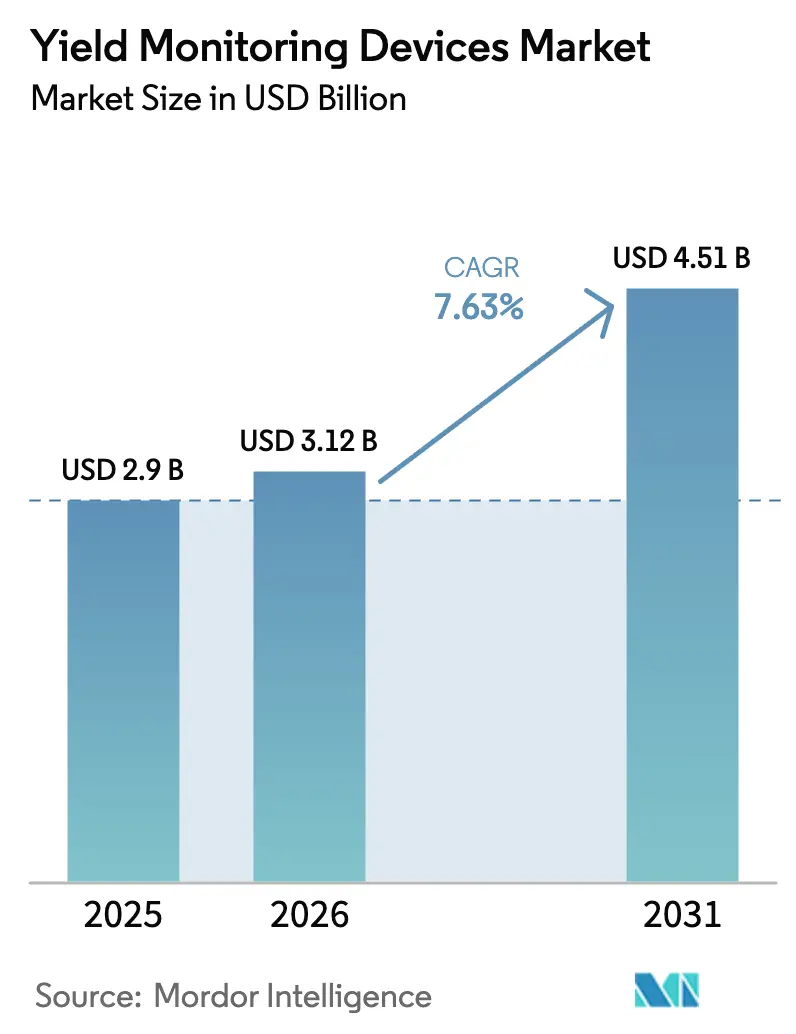

| Tamanho do Mercado (2026) | 3.12 Bilhões de dólares |

| Tamanho do Mercado (2031) | 4.51 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.63% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Dispositivos de Monitoramento de Rendimento por Mordor Intelligence

O tamanho do Mercado de Dispositivos de Monitoramento de Rendimento foi avaliado em USD 2,9 bilhões em 2025 e estima-se que cresça de USD 3,12 bilhões em 2026 para atingir USD 4,51 bilhões até 2031, a uma CAGR de 7,63% durante o período de previsão (2026-2031). O crescimento constante decorre de regulamentações mais rígidas sobre perda de nutrientes, queda acelerada nos custos de sensores e expansão da banda larga via satélite, que elimina lacunas de conectividade rural de longa data. As empresas ainda respondem pela maior base instalada, porém operações de pequeno e médio porte agora enxergam os dados em tempo real como infraestrutura básica, e não como um diferencial premium. As atualizações de hardware incorporam cada vez mais chips de inteligência artificial de borda que fornecem recomendações na cabine em segundos, reduzindo a latência de decisão durante a colheita. Enquanto isso, a monetização de créditos de carbono incentiva as fazendas a verificar rendimentos para reivindicações de produtividade de referência, transformando os sistemas de monitoramento de uma despesa de conformidade em um habilitador de receita.

Principais Conclusões do Relatório

- Por tipo de dispositivo, os sensores de fluxo de massa detinham 38,20% da participação do mercado de monitoramento de rendimento em 2025, enquanto os sensores de umidade devem se expandir a uma CAGR de 9,18% até 2031.

- Por tecnologia, o GPS comandava uma participação de 41,55% do tamanho do mercado de monitoramento de rendimento em 2025, e os sistemas de monitoramento habilitados para IoT têm previsão de crescer a uma CAGR de 8,32% até 2031.

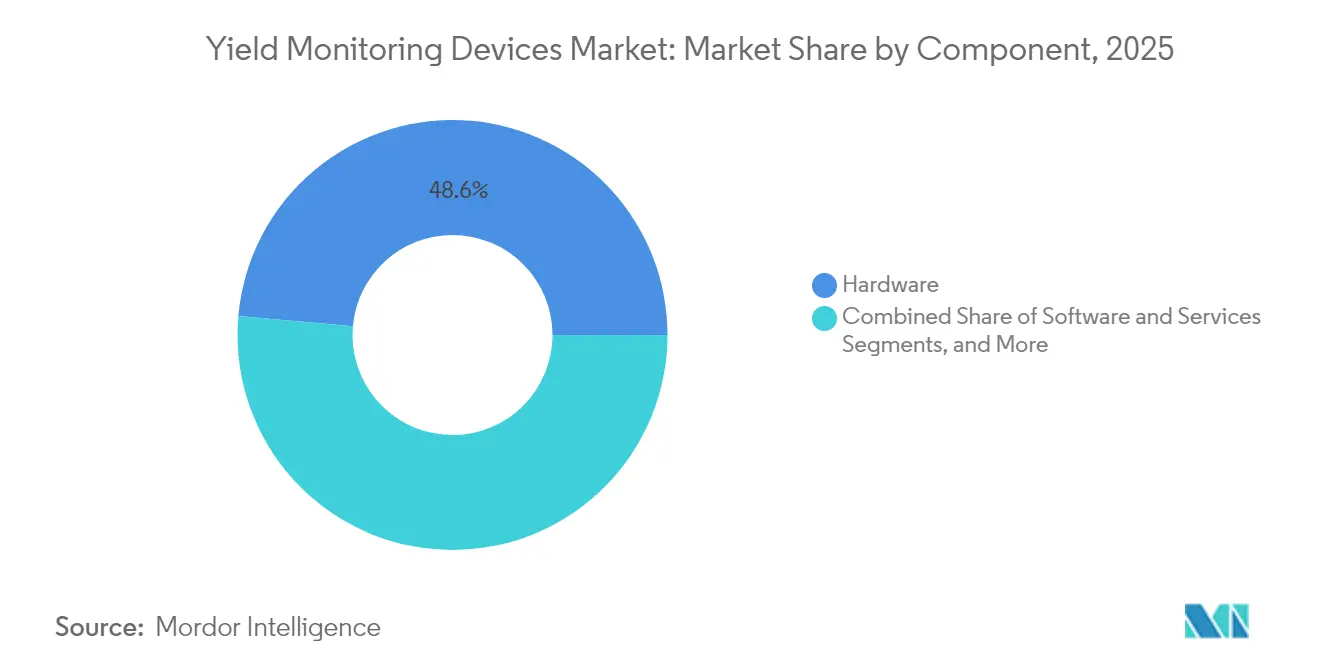

- Por componente, o hardware representou uma participação de 48,60% em 2025; os serviços avançam a uma CAGR de 8,86% até 2031.

- Por aplicação, a análise de rendimento capturou uma participação de 33,65% do tamanho do mercado de monitoramento de rendimento em 2025, enquanto o monitoramento de solo apresenta a CAGR mais rápida de 8,62% até 2031.

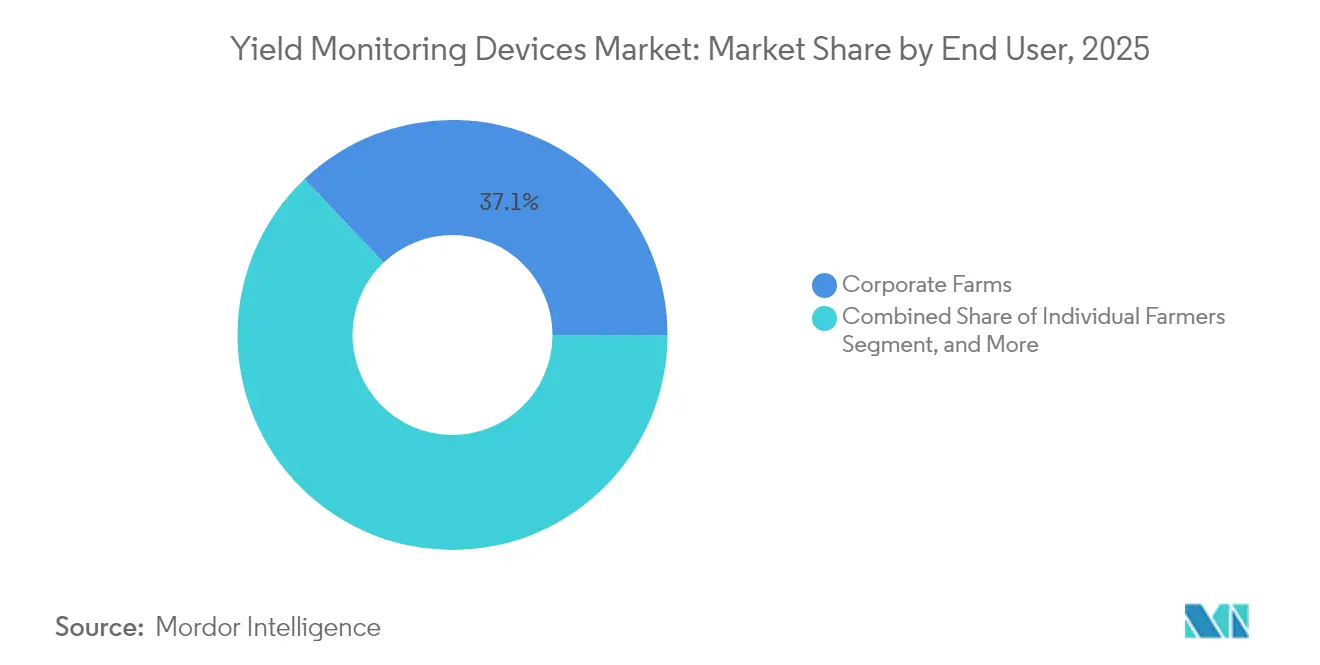

- Por usuário final, as fazendas corporativas lideraram com uma participação de 37,10% em 2025, porém os agricultores individuais registraram uma CAGR de 9,55% até 2031.

- Por canal de vendas, os OEMs contribuíram com uma participação de 61,40% em 2025, e as soluções de pós-venda registraram uma CAGR de 8,55% até 2031.

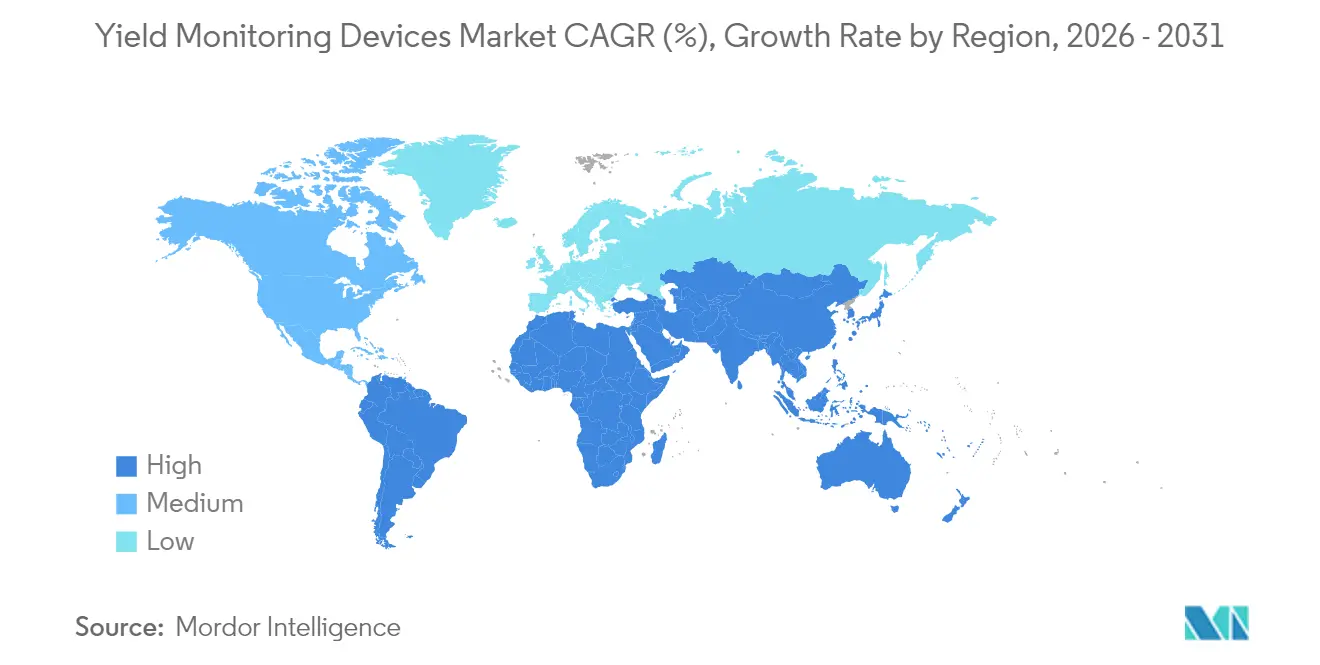

- Geograficamente, a América do Norte representou uma participação de 38,40% em 2025, enquanto o segmento regional do Oriente Médio e África está projetado para crescer a uma CAGR de 8,98% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Dispositivos de Monitoramento de Rendimento

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Adoção acelerada de hardware de agricultura de precisão em fazendas de médio porte | +2.10% | Global, com concentração na América do Norte e Europa | Médio prazo (2-4 anos) |

| Aumento da conectividade via satélite reduzindo lacunas de dados em zonas sem cobertura | +1.80% | Global, beneficiando especialmente áreas rurais em mercados emergentes | Curto prazo (≤ 2 anos) |

| Regras obrigatórias de redução de perda de nutrientes em estados norte-americanos | +1.20% | América do Norte, com repercussão nos marcos regulatórios da UE | Longo prazo (≥ 4 anos) |

| Monetização de créditos de carbono impulsionando a demanda por verificação de rendimento | +0.90% | Global, com adoção antecipada em mercados desenvolvidos | Médio prazo (2-4 anos) |

| Integração de chips de inteligência artificial de borda na colheitadeira para insights em tempo real | +0.80% | América do Norte e Europa, expandindo-se para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Surgimento de ecossistemas de dados com API aberta conectando OEMs e agro-fintechs | +0.60% | Global, liderado pela América do Norte | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Adoção Acelerada de Hardware de Agricultura de Precisão em Fazendas de Médio Porte

Propriedades de médio porte, cobrindo 500-2.000 acres, estão agora equipando colheitadeiras com kits multissensoriais que antes eram considerados acessíveis apenas para operações corporativas.[1]Departamento de Agricultura dos EUA, "USDA Anuncia Novas Iniciativas de Agricultura Climática Inteligente," USDA.gov Programas de arrendamento de equipamentos com necessidade de desembolso inicial 60% menor incentivam os proprietários a modernizar as frotas antes do próximo ciclo de plantio. Interfaces de tela sensível ao toque simples substituem softwares de desktop complexos, reduzindo o tempo de treinamento de semanas para dias. Exemplos crescentes entre pares geram um efeito dominó à medida que produtores vizinhos observam ganhos de lucro. A mudança desse grupo de curiosidade opcional para expectativa básica sustentará a demanda por hardware ao longo do horizonte de previsão.

Aumento da Conectividade Via Satélite Reduzindo Lacunas de Dados em Zonas Sem Cobertura

Constelações em Órbita Baixa da Terra fornecem banda larga para 85% das terras agrícolas anteriormente não atendidas, permitindo uploads contínuos de feeds de sensores durante as operações de campo.[2]Comissão Federal de Comunicações, "Relatório de Implantação de Banda Larga 2024," FCC.gov A latência cai de horas para minutos, transformando mapas de rendimento em painéis em tempo real visíveis em dispositivos móveis. O backhaul contínuo permite que consultores agronômicos intervenham durante a colheita, em vez de após a temporada. Os provedores agora agrupam conectividade com assinaturas de análise, eliminando uma linha de despesa de telecomunicações independente. Com a cobertura se expandindo para os trópicos e zonas áridas, regiões remotas saltam para a mesma paridade de dados desfrutada em Iowa ou na Baviera.

Regras Obrigatórias de Redução de Perda de Nutrientes na América do Norte

Programas de bacias hidrográficas, como a Carga Máxima Diária Total da Baía de Chesapeake, exigem registros auditados que vinculem as taxas de fertilizantes à eficiência de absorção.[3]Agência de Proteção Ambiental, "TMDL da Baía de Chesapeake," EPA.gov Multas por não conformidade que podem ultrapassar USD 100.000 anuais tornam os sistemas de monitoramento de rendimento muito mais econômicos do que a exposição ao risco. Os agricultores agora integram registros de aplicação com dados de colheita para comprovar a gestão de nutrientes. Os estados distribuem subsídios de compartilhamento de custos para aquisição de sensores, acelerando a difusão entre operadores com orçamento limitado. O conjunto de regras está influenciando projetos de legislação no Parlamento Europeu, sugerindo uma onda de conformidade mais ampla que favorece fazendas ricas em dados.

Monetização de Créditos de Carbono Impulsionando a Demanda por Verificação de Rendimento

Os mercados voluntários de carbono pagam USD 15-25 por tonelada de carbono sequestrado, mas os protocolos de verificação insistem em linhas de base de rendimento precisas.[4]Reserva de Ação Climática, "Preços e Protocolos de Créditos de Carbono," ClimateActionReserve.org Os produtores, portanto, implantam sensores para demonstrar que as práticas regenerativas não comprometem o rendimento. Os registros de créditos em blockchain exigem fluxos de dados contínuos e à prova de adulteração, incentivando ainda mais a adoção de dispositivos certificados pelos OEMs. A renda gerada por meio de créditos ajuda a compensar as taxas de assinatura, enquadrando o monitoramento como um centro de lucro em vez de uma despesa geral. A tendência se estende além do milho e da soja para culturas especiais, ampliando assim a área endereçável.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Incompatibilidade de formatos de dados entre marcas prolongando os ciclos de integração | -1.30% | Global, afetando especialmente operações com equipamentos mistos | Médio prazo (2-4 anos) |

| Desvio de calibração de sensores sob umidade extrema na Ásia-Pacífico | -0.70% | Ásia-Pacífico, com efeitos secundários em regiões tropicais | Curto prazo (≤ 2 anos) |

| Escassez aguda de agrônomos especializados em geoanalítica na África | -0.50% | África, com repercussão em mercados emergentes da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Controles de exportação geopolíticos limitando a disponibilidade de chips GNSS | -0.40% | Global, com impacto agudo na Rússia, China e Oriente Médio | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Incompatibilidade de Formatos de Dados Entre Marcas Prolongando os Ciclos de Integração

Operações com múltiplos fornecedores frequentemente lidam com tipos de arquivos proprietários de máquinas John Deere, AGCO e CNH que se recusam a falar o mesmo idioma digital. A codificação de middleware pode inflar as janelas de implantação para 12-18 meses, corroendo o retorno sobre o investimento. Alguns agricultores se consolidam em torno de um único OEM para evitar o problema, mas isso sacrifica a concorrência de preços. Comitês do setor estão elaborando esquemas de dados de campo em JSON; no entanto, a pressão comercial para manter o bloqueio está retardando o consenso. Até que a verdadeira compatibilidade plug-and-play chegue, os gastos com atualizações podem ser pausados para produtores que gerenciam frotas mistas.

Desvio de Calibração de Sensores sob Umidade Extrema na Ásia-Pacífico

A alta umidade acelera a corrosão das trilhas eletrônicas, exigindo recalibrações trimestrais que aumentam as contas de serviço. A precisão dos sensores de umidade se degrada exatamente quando as culturas sincronizadas com a monção precisam de leituras precisas. Os pequenos agricultores frequentemente não têm acesso a técnicos móveis, portanto o tempo de inatividade se estende para fases críticas de crescimento. Os fornecedores estão adicionando revestimentos conformes e algoritmos de autodiagnóstico, mas os custos mais elevados dos componentes desafiam os pontos de preço de nível básico. Consequentemente, a adoção fica aquém nas zonas tropicais, apesar do evidente valor agronômico.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Dispositivo: Sensores de Fluxo de Massa Ancoram a Demanda por Hardware

As unidades de fluxo de massa entregaram 38,20% da participação do mercado de monitoramento de rendimento em 2025. Sua integração direta nos elevadores das colheitadeiras produz leituras instantâneas de volume e peso que alimentam mapas GIS antes que o grão chegue ao silo. Essa imediatez apoia planos de semeadura em taxa variável para as próximas temporadas. Os sensores de umidade, que representam apenas 24,25% da receita, expandem-se à taxa mais rápida de 9,18% de CAGR, graças a especificações de armazenamento mais rígidas e ciclos de seca cada vez mais intensos. Categorias secundárias de sensores que cobrem compactação e altura do dossel encontram adoção em nichos entre culturas especiais, mas ainda complementam os conjuntos de dados principais de fluxo de massa. As futuras atualizações incorporarão chips de inteligência artificial que detectam desvios de sensores e acionam alertas móveis, reduzindo os tempos de solução de problemas durante os períodos de pico de colheita.

No médio prazo, os agricultores compram cada vez mais pacotes multissensoriais para maximizar a sincronização de dados. A norma ISO 11783 garante comunicação básica, mas os complementos entre marcas ainda podem perder metadados durante a transferência. Startups agora comercializam arneses adaptadores que convertem pinagens proprietárias, mantendo a cobertura de garantia sem modificações de firmware. Esses kits de retrofit sustentam a receita de hardware mesmo quando as vendas de novas colheitadeiras flutuam com os ciclos de commodities. Como resultado, o mercado de monitoramento de rendimento continua dependendo dos sensores de fluxo de massa como componentes fundamentais, com acessórios incrementais ampliando a adesão geral à plataforma.

Por Tecnologia: O Núcleo GPS Estimula a Adoção de IoT

Os receptores do Sistema de Posicionamento Global (GPS) sustentaram 41,55% da receita de 2025, pois cada camada de dados espaciais começa com coordenadas precisas. As correções cinemáticas em tempo real reduzem as margens de erro para abaixo de 2 cm, permitindo análise de rentabilidade em nível de fileira. Além disso, as redes habilitadas para IoT estão escalando a uma CAGR de 8,32% à medida que os produtores incorporam rádios de baixa potência em implementos de preparo do solo, carretas de grãos e até estações meteorológicas. Cada nó transmite para painéis em nuvem, transformando o campo em uma malha de sensores ao vivo. A integração com mapas de rendimento transforma instantâneos únicos em mecanismos de decisão contínuos que acionam irrigação variável ou eventos de aplicação lateral de nitrogênio automaticamente.

A análise do Sistema de Informação Geográfica se empilha sobre as camadas de posicionamento, renderizando mapas de calor de vários anos que revelam áreas cronicamente de baixo desempenho. O sensoriamento remoto baseado em VANTs expande a cobertura acima das linhas de árvores ou áreas inundadas onde os equipamentos terrestres não conseguem operar. Os sistemas de orientação fecham o ciclo ao direcionar os equipamentos ao longo de passagens otimizadas, minimizando sobreposições e gastos com combustível. Os fornecedores agora agrupam licenças de orientação com assinaturas de plataforma IoT, incentivando a adoção gradual. Com o tempo, o tamanho do mercado de monitoramento de rendimento atribuído a receptores GPS independentes mudará gradualmente para pacotes híbridos que incorporam conectividade por padrão.

Por Componente: Hardware Lidera, Serviços Aceleram

Os componentes físicos ainda capturaram 48,60% dos gastos de 2025, refletindo a necessidade de sensores, arneses, displays e placas de controle situados nas máquinas. As economias de escala e a normalização do fornecimento de chips reduziram os preços de tabela em 18% desde 2023, expandindo os orçamentos endereçáveis entre os produtores individuais. No entanto, a receita de serviços está crescendo a uma CAGR de 8,86%, impulsionada por pacotes de análise de dados que traduzem terabytes de leituras em prescrições específicas para cada campo. Os painéis de assinatura utilizam aprendizado de máquina para identificar anomalias, como quedas repentinas de rendimento ou picos de umidade, que justificam intervenção no meio da temporada.

As licenças de software ficam entre os dois mundos ao permanecerem vinculadas aos números de série do hardware, garantindo renovações quando os displays são substituídos a cada cinco anos. As divisões de consultoria dos OEMs agora implantam agrônomos que interpretam relatórios e elaboram arquivos de conformidade para reguladores estaduais. À medida que a burocracia regulatória aumenta, os contratos de serviço ajudam a reduzir a carga administrativa. Os fornecedores que executam transições perfeitas entre a instalação de hardware e os insights agronômicos se posicionam para capturar o valor vitalício do cliente além das vendas iniciais de produtos.

Por Aplicação: Análise de Rendimento Domina enquanto o Monitoramento de Solo Cresce Rapidamente

A análise de rendimento representou 33,65% da receita de 2025 porque fala diretamente à métrica central de lucro, toneladas por acre. As colheitadeiras transmitem o peso do grão com georreferenciamento para tablets, permitindo que os operadores ajustem as configurações da máquina em tempo real. Os dados também validam as escolhas de híbridos de sementes e refinam os scripts de taxa variável para a próxima temporada. O monitoramento de solo, embora menor hoje, está crescendo a uma CAGR de 8,62% à medida que as políticas e os extremos climáticos intensificam o foco no equilíbrio de nutrientes e no uso da água. As sondas integradas agora alimentam curvas de umidade em pivôs de irrigação que controlam o fluxo de água minuto a minuto.

O mapeamento de campo e o monitoramento de culturas permanecem camadas fundamentais que suportam casos de uso mais especializados, como a previsão de pontos críticos de pragas. Os módulos de aplicação em taxa variável estão cada vez mais aproveitando a entrada de sensores ao vivo em vez de depender exclusivamente de mapas de prescrição pré-temporada, encurtando assim os ciclos de feedback de meses para minutos. Startups estão empacotando suítes completas que integram dados de rendimento, imagens de drones e telemetria de solo em uma única interface, reduzindo o atrito para fazendas menores com equipe técnica limitada.

Por Usuário Final: Escala Corporativa Persiste, mas Pequenos Agricultores Aceleram

As empresas corporativas retiveram 37,10% dos sistemas instalados em 2025, aproveitando equipes financeiras e TI centralizada para impulsionar a padronização em toda a frota. Seus portfólios multirregionais justificam análises empresariais que comparam o desempenho entre estados ou províncias. Os agricultores individuais, no entanto, exibem a tendência de crescimento mais rápida a uma CAGR de 9,55%, à medida que os preços em queda se alinham com os orçamentos domésticos. Os calibradores baseados em smartphones eliminam a necessidade de laptops robustos, e as cooperativas de revendedores agora realizam sessões de treinamento que desmistificam a análise de dados.

Consultores e instituições de pesquisa implantam sensores de alta resolução para parcelas experimentais, refinando receitas de insumos que eventualmente são filtradas para os clientes das fazendas. Os revendedores de equipamentos estão cada vez mais agrupando dispositivos de monitoramento com revendas de colheitadeiras usadas, atingindo um nível diferente de compradores. Os programas de extensão governamental emitem vouchers cobrindo até 40% do hardware de sensores, reduzindo ainda mais as barreiras de entrada para adotantes rurais. Coletivamente, essas mudanças diversificam a base de clientes do mercado de monitoramento de rendimento, equilibrando o domínio anteriormente detido por conglomerados.

Por Canal de Vendas: Pós-Venda Ganha Terreno

Os OEMs enviaram 61,40% das unidades em 2025 ao incorporar kits de monitoramento diretamente em novas colheitadeiras, enfardadeiras e pulverizadores. A integração de fábrica garante a integridade da fiação e protege as garantias. No entanto, os fornecedores de pós-venda registram uma CAGR de 8,55%, atendendo a equipamentos legados ainda produtivos após uma década em serviço. Os kits de retrofit se encaixam nos arneses CAN-bus e se conectam via Bluetooth aos telefones dos operadores, contornando as telas proprietárias. Esse caminho permite que as fazendas distribuam os custos de capital atualizando os sensores muito antes de adquirir máquinas de reposição.

Os revendedores independentes se diferenciam por meio do design de sistemas multimarcas, combinando os melhores sensores da categoria com software de código aberto. As lojas online diretas ao produtor comprimem ainda mais as margens, embora os compradores assumam o risco de instalação. À medida que os preços das commodities flutuam, os produtores valorizam a flexibilidade, portanto prevê-se que a participação de mercado do pós-venda continue crescendo, embora a liderança dos OEMs deva persistir pelo menos ao longo do período de previsão.

Análise Geográfica

A América do Norte gerou 38,40% da receita global em 2025, sustentada pela adoção de GPS que remonta a duas décadas e pela banda larga rural quase universal que garante o streaming ao vivo de sensores. As regras estaduais de nutrientes e os mercados de carbono em rápida formação reforçam a adoção de tecnologia ao vincular subsídios a dados de rendimento verificáveis. As redes de revendedores se estendem de Manitoba ao Mississippi, fornecendo peças em 24 horas durante os períodos de pico de colheita.

A Europa mantém demanda estável por meio dos requisitos verdes da Política Agrícola Comum, que oferecem bônus pela gestão documentada do solo. Os altos custos da terra impulsionam o manejo intensivo, tornando os mapas de rendimento indispensáveis para extrair valor de cada hectare. Os estados membros do leste pivotam de pequenas parcelas para fazendas corporativas consolidadas, desbloqueando pedidos maiores de sensores. A Ásia-Pacífico apresenta padrões heterogêneos. O Japão e a Austrália já se aproximam da penetração norte-americana, enquanto a Índia e a China correm para modernizar por meio de subsídios de mecanização apoiados pelo governo. O Oriente Médio e a África são as regiões de crescimento mais rápido, a uma CAGR de 8,98%. A internet via satélite contorna a escassez de fibra, e os ministérios lançam roteiros de segurança alimentar que priorizam o cultivo eficiente em água. As agências doadoras cofinanciam kits de sensores para plantações de tamareiras e cinturões de grãos emergentes, combinando-os com gateways alimentados por energia solar. A América do Sul permanece expressiva graças às propriedades de soja e cana-de-açúcar que excedem 10.000 acres, embora as oscilações macroeconômicas ocasionalmente adiem os ciclos de atualização.

Cenário Competitivo

O mercado permanece moderadamente fragmentado. Gigantes de maquinário agrícola como John Deere, AGCO e CNH Industrial agrupam displays proprietários, aproveitando a presença de equipamentos para vender atualizações de forma cruzada. Os especialistas em tecnologia Trimble, Topcon e Ag Leader contra-atacam com kits de retrofit agnósticos de marca que preservam a liberdade de escolha do produtor. A análise em nuvem tornou-se o novo campo de batalha. Os players correm para ingerir dados de sensores, satélites e clima em painéis unificados que enviam insights prescritivos de volta às máquinas.

As patentes de detecção de anomalias baseadas em inteligência artificial e calibração autônoma de sensores aumentaram 18% ano a ano, indicando potenciais avanços de recursos futuros. Esse aumento reflete a crescente ênfase em aproveitar a inteligência artificial para melhorar a eficiência operacional e a precisão em todos os setores. O aumento na atividade de patentes também ressalta o cenário competitivo, à medida que as empresas correm para inovar e garantir propriedade intelectual neste domínio em rápida evolução.

Os fabricantes de equipamentos estão formando parcerias estratégicas com provedores de nuvem em hiperescala, com o objetivo de aproveitar o poder computacional sem a sobrecarga de construir data centers. Essas alianças permitem que os fabricantes se concentrem nas competências essenciais enquanto acessam recursos computacionais escaláveis e econômicos. Enquanto isso, novos players estão capitalizando o uso generalizado de smartphones em países em desenvolvimento, introduzindo esquemas de pagamento por uso que dividem as despesas de hardware em pagamentos vinculados à colheita. No entanto, é a profunda expertise do setor e os estreitos relacionamentos com revendedores que fortalecem a posição dos players estabelecidos, especialmente quando as verificações regulatórias exigem dispositivos certificados.

Líderes do Setor de Dispositivos de Monitoramento de Rendimento

Deere & Company

Trimble Inc.

CNH Industrial N.V.

AGCO Corporation

Topcon Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: A John Deere começou a enviar sua atualização de orientação Machine Sync, permitindo que múltiplas colheitadeiras e carretas de grãos coordenem a velocidade de colheita e o posicionamento em tempo real, mesmo em frotas de marcas mistas.

- Fevereiro de 2025: A Trimble apresentou a plataforma de decisão agronômica Advisor Prime, agrupando dados do monitor de rendimento, imagens de satélite e análise climática em uma única assinatura para produtores de culturas em fileiras.

- Fevereiro de 2025: A John Deere lançou o kit de pós-venda Precision Essentials, combinando um display G5, receptor StarFire 7500 e modem JDLink para que máquinas mais antigas ou não pertencentes à Deere possam transmitir dados ao vivo de rendimento e equipamentos para o Operations Center.

- Janeiro de 2025: A Deere também apresentou novas opções de plantadeira, sensores de nível de sementes e fertilizantes, além de automação de vácuo ativo, proporcionando visibilidade na cabine dos volumes dos tanques e ajustes automáticos de vácuo para manter as populações-alvo de sementes.

Escopo do Relatório Global do Mercado de Dispositivos de Monitoramento de Rendimento

O Relatório do Mercado de Dispositivos de Monitoramento de Rendimento é Segmentado por Tipo de Dispositivo (Sensores de Fluxo de Massa, Sensores de Umidade, Receptores GPS, Outros Tipos de Sensores), Tecnologia (Sistema de Posicionamento Global (GPS), Sistema de Informação Geográfica (GIS), Sistemas de Sensoriamento Remoto, Sistemas de Orientação, Sistemas de Monitoramento Habilitados para IoT), Componente (Hardware, Software, Serviços), Aplicação (Monitoramento de Culturas, Mapeamento de Campo, Aplicação em Taxa Variável, Análise de Rendimento, Monitoramento de Solo, Outros), Usuário Final (Agricultores Individuais, Fazendas Corporativas, Consultores Agrícolas, Órgãos de Pesquisa, Outros), Canal de Vendas (OEMs, Pós-Venda/Varejo) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico, Oriente Médio, África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD), com Base na Disponibilidade.

| Sensores de Fluxo de Massa |

| Sensores de Umidade |

| Receptores GPS |

| Outros Tipos de Sensores |

| Sistema de Posicionamento Global (GPS) |

| Sistema de Informação Geográfica (GIS) |

| Sistemas de Sensoriamento Remoto (Satélite, VANTs) |

| Sistemas de Orientação |

| Sistemas de Monitoramento Habilitados para IoT |

| Hardware | Sensores (Rendimento, Umidade, Fluxo) |

| Dispositivos GPS/GNSS | |

| Unidades de Display | |

| Unidades de Controle | |

| Software | Plataformas de Análise de Dados |

| Sistemas de Gestão de Fazendas | |

| Software de Mapeamento | |

| Serviços | Integração de Sistemas |

| Manutenção e Suporte | |

| Consultoria |

| Monitoramento de Culturas |

| Mapeamento de Campo |

| Aplicação em Taxa Variável (Baseada em Mapa e Baseada em Sensor) |

| Análise de Rendimento |

| Monitoramento de Solo (Monitoramento de Nutrientes e Umidade) |

| Outras Aplicações |

| Agricultores Individuais |

| Fazendas Corporativas |

| Consultores Agrícolas |

| Órgãos de Pesquisa |

| Outros Usuários Finais |

| OEMs |

| Pós-Venda/Varejo |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Rússia | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | |

| Turquia | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Nigéria | |

| Egito | |

| Restante da África |

| Por Tipo de Dispositivo | Sensores de Fluxo de Massa | |

| Sensores de Umidade | ||

| Receptores GPS | ||

| Outros Tipos de Sensores | ||

| Por Tecnologia | Sistema de Posicionamento Global (GPS) | |

| Sistema de Informação Geográfica (GIS) | ||

| Sistemas de Sensoriamento Remoto (Satélite, VANTs) | ||

| Sistemas de Orientação | ||

| Sistemas de Monitoramento Habilitados para IoT | ||

| Por Componente | Hardware | Sensores (Rendimento, Umidade, Fluxo) |

| Dispositivos GPS/GNSS | ||

| Unidades de Display | ||

| Unidades de Controle | ||

| Software | Plataformas de Análise de Dados | |

| Sistemas de Gestão de Fazendas | ||

| Software de Mapeamento | ||

| Serviços | Integração de Sistemas | |

| Manutenção e Suporte | ||

| Consultoria | ||

| Por Aplicação | Monitoramento de Culturas | |

| Mapeamento de Campo | ||

| Aplicação em Taxa Variável (Baseada em Mapa e Baseada em Sensor) | ||

| Análise de Rendimento | ||

| Monitoramento de Solo (Monitoramento de Nutrientes e Umidade) | ||

| Outras Aplicações | ||

| Por Usuário Final | Agricultores Individuais | |

| Fazendas Corporativas | ||

| Consultores Agrícolas | ||

| Órgãos de Pesquisa | ||

| Outros Usuários Finais | ||

| Por Canal de Vendas | OEMs | |

| Pós-Venda/Varejo | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Rússia | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Egito | ||

| Restante da África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de monitoramento de rendimento em 2026?

Está em USD 3,12 bilhões em 2026 e tem projeção de atingir USD 4,51 bilhões até 2031.

Qual segmento apresenta a maior participação no mercado de monitoramento de rendimento por tipo de dispositivo?

Os sensores de fluxo de massa representaram 38,20% da receita de 2025.

Qual geografia está se expandindo mais rapidamente para soluções de monitoramento de rendimento?

A região do Oriente Médio e África está crescendo a uma CAGR de 8,98% até 2031.

Por que os agricultores individuais estão adotando o monitoramento de rendimento mais rapidamente do que as corporações?

A queda nos preços dos sensores, o financiamento com opção de compra e as interfaces de usuário simplificadas reduzem as barreiras para os pequenos agricultores.

Qual é a principal restrição que afeta a adoção em climas tropicais?

A alta umidade acelera o desvio de calibração dos sensores, aumentando os ciclos e os custos de manutenção.

Como a monetização de créditos de carbono influencia a adoção de sensores?

Os dados de rendimento verificados são necessários para reivindicar créditos, transformando os sistemas de monitoramento em habilitadores de receita para práticas regenerativas.

Página atualizada pela última vez em: