Tamanho e Participação do Mercado de Decks de Madeira

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

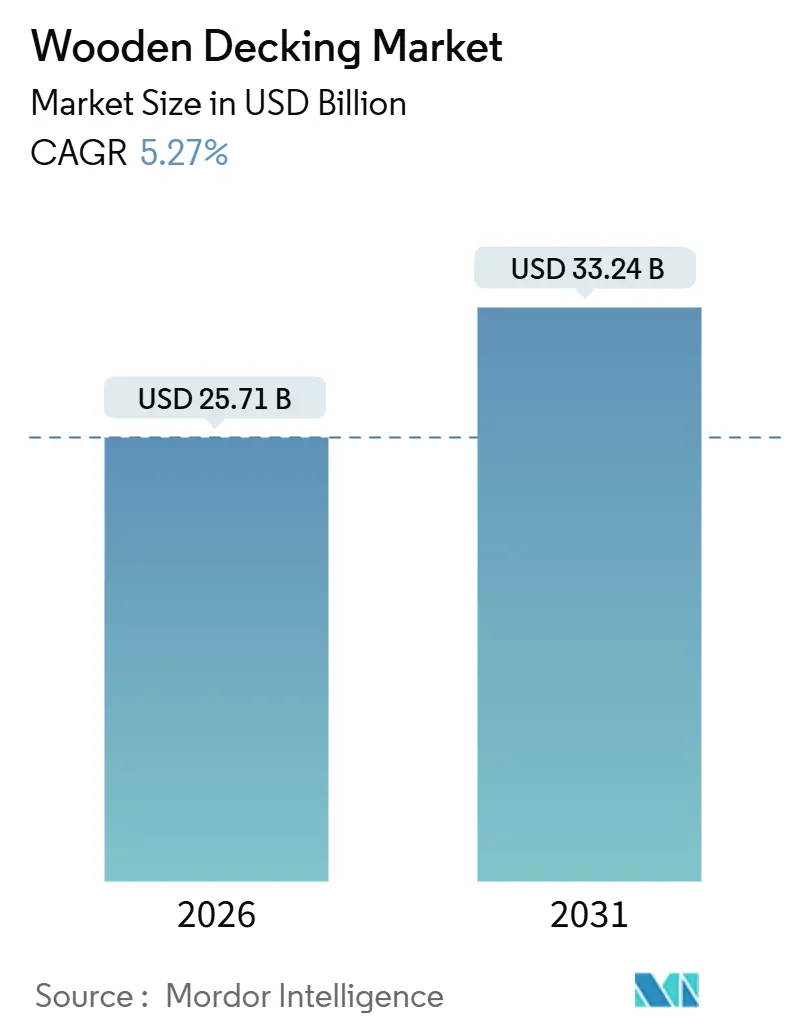

| Tamanho do Mercado (2026) | 25.71 Bilhões de dólares |

| Tamanho do Mercado (2031) | 33.24 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.27% CAGR |

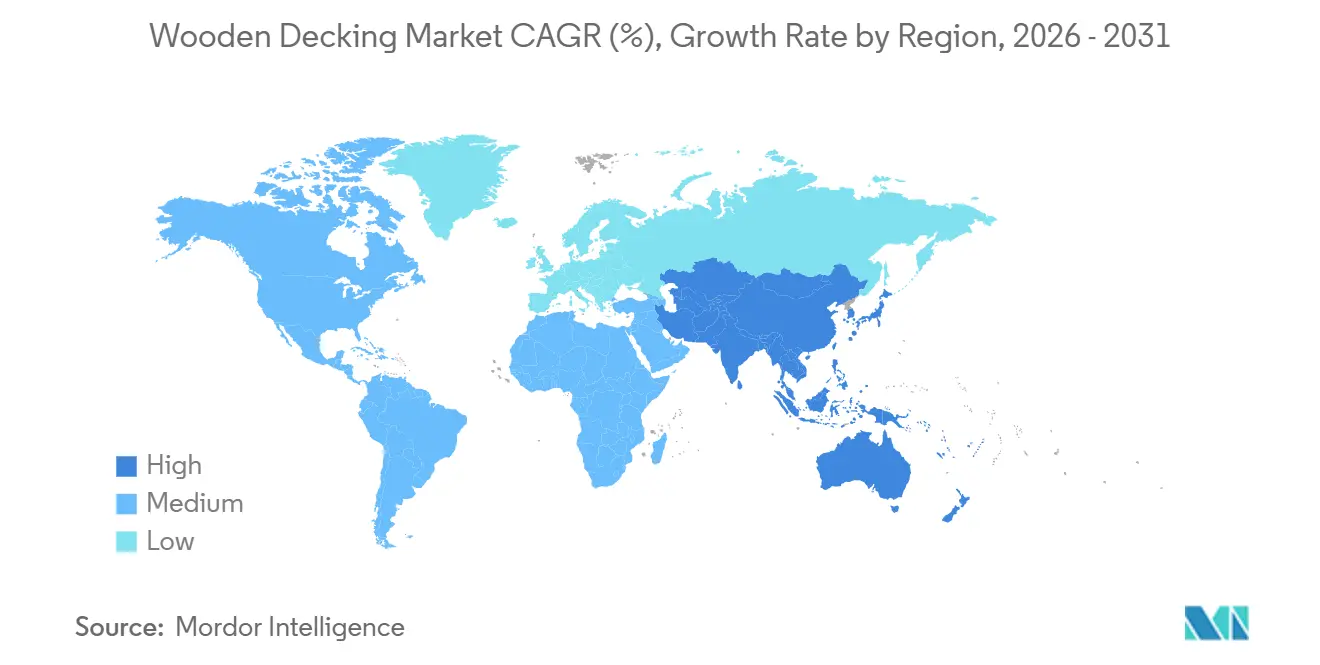

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Decks de Madeira por Mordor Intelligence

O tamanho do Mercado de Decks de Madeira é estimado em USD 25,71 bilhões em 2026, e espera-se que atinja USD 33,24 bilhões até 2031, a uma CAGR de 5,27% durante o período de previsão (2026-2031). Esta trajetória de crescimento reflete uma procura resiliente de remodelação residencial, a expansão dos mandatos de construção ecológica e a rápida inovação em tecnologias de madeira modificada que, em conjunto, sustentam o mercado de decks de madeira, mesmo quando a substituição por compósitos se intensifica. O pinho tratado sob pressão mantém a liderança de preços, mas os consumidores continuam a preferir materiais que prometem maior vida útil, menor manutenção e credenciais de sustentabilidade verificadas. A dinâmica regional permanece diversificada: a América do Norte beneficia de um parque habitacional envelhecido e de uma forte cultura de bricolagem (DIY), enquanto a Ásia-Pacífico regista o maior volume incremental graças à urbanização contínua e a uma base crescente de proprietários de classe média. Nos próximos cinco anos, espera-se que os fornecedores que alinhem os seus portfólios de produtos com os códigos de segurança contra incêndio, os requisitos de ecocertificação e os sistemas de instalação modular obtenham ganhos acima da média no mercado de decks de madeira.

Principais Conclusões do Relatório

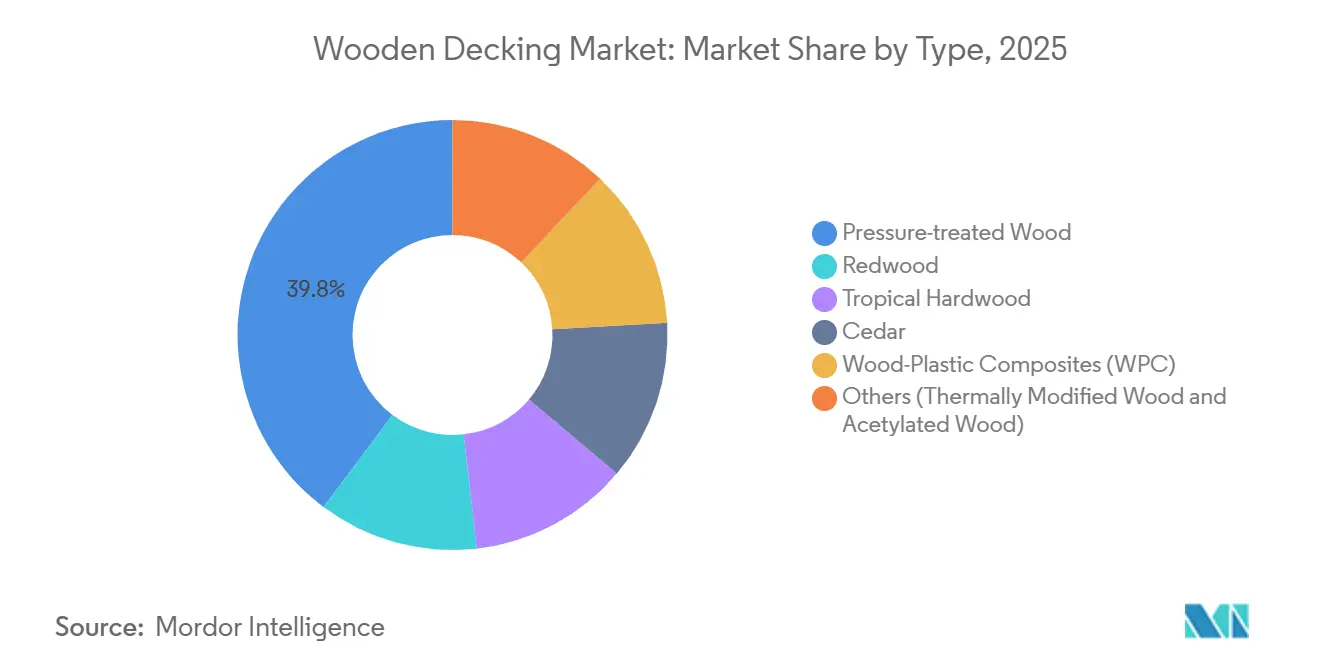

- Por tipo de material, a madeira tratada sob pressão detinha 39,75% da participação de mercado de Decks de Madeira em 2025, enquanto se prevê que os compósitos madeira-plástico se expandam a uma CAGR de 8,67% de 2026 a 2031.

- Por aplicação, as instalações de piso representavam 46,91% do tamanho do mercado de Decks de Madeira em 2025 e avançarão a uma CAGR de 5,42% até 2031.

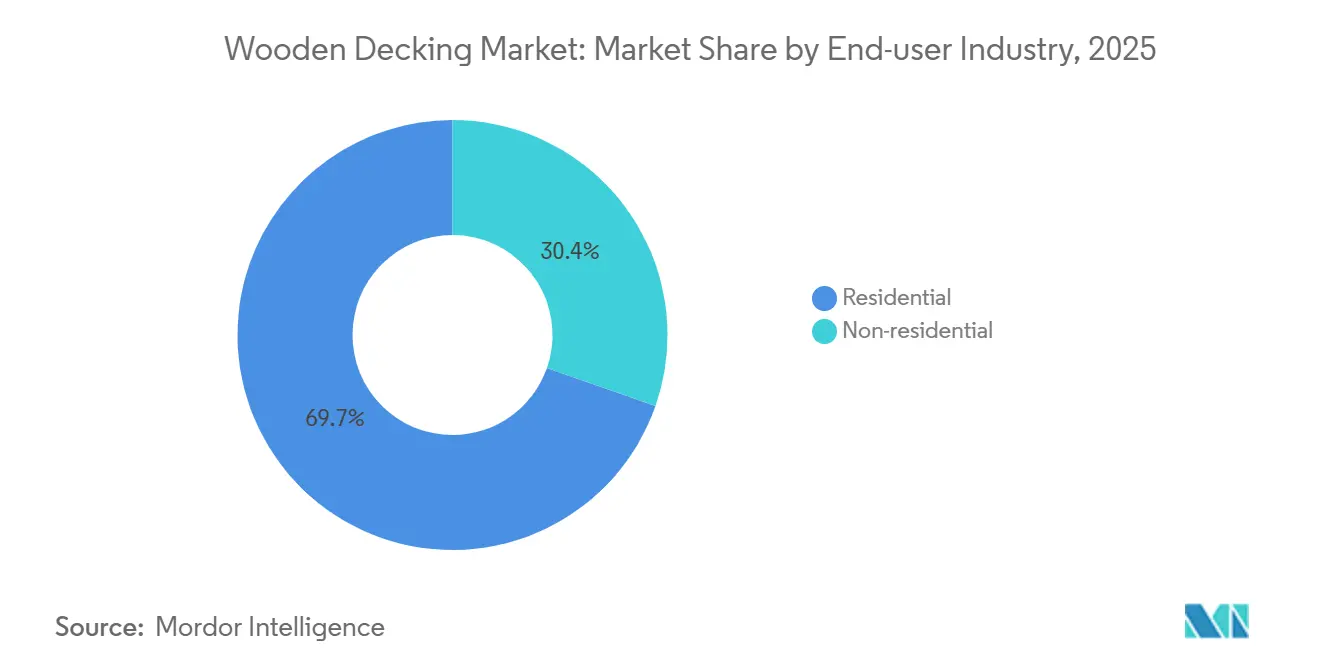

- Por utilizador final, os projetos residenciais representavam 69,65% da procura em 2025; prevê-se que o segmento cresça a uma CAGR de 5,37% entre 2026 e 2031.

- Por região, a América do Norte detinha 36,77% da participação do mercado de Decks de Madeira em 2025, enquanto a Ásia-Pacífico está posicionada para a CAGR regional mais rápida de 5,37% durante 2026-2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Insights de Mercado

Análise de Impacto dos Fatores Impulsionadores do Mercado de Decks de Madeira*

| Fator Impulsionador | (~) % de Impacto na Previsão da CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Atividades de remodelação e reabilitação | +0.8% | Estados Unidos, Reino Unido, Alemanha, França | Médio prazo (2-4 anos) |

| Cultura residencial de espaço ao ar livre e bricolagem (DIY) | +1.2% | Foco global nos Estados Unidos e na Austrália | Curto prazo (≤ 2 anos) |

| Madeira ecocertificada ao abrigo dos códigos de construção ecológica | +0.9% | Europa, Califórnia, Singapura | Longo prazo (≥ 4 anos) |

| Avanços nas tecnologias de madeira termicamente modificada e acetilada | +0.7% | Produtores nórdicos e segmentos premium na América do Norte | Longo prazo (≥ 4 anos) |

| Aquisição municipal de madeira em massa (mass-timber) | +0.4% | Reino Unido, França, Canadá, Oregon, Washington | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento das Atividades de Remodelação e Reabilitação

As despesas de remodelação residencial nos Estados Unidos atingiram USD 485 bilhões em 2024, com melhorias em espaços ao ar livre, como a substituição de decks, representando 12% das despesas[1]Joint Center for Housing Studies, "Improving America's Housing 2025," jchs.harvard.edu. A idade mediana das habitações nos EUA ultrapassou os 40 anos em 2024, e os decks construídos durante as décadas de 1980-1990 atingiram o fim da sua vida útil, impulsionando uma substituição generalizada. A pressão das taxas de juro sobre hipotecas desincentiva a venda de imóveis, pelo que os proprietários investem na melhoria das propriedades existentes, colocando os decks de madeira em posição de destaque na lista de projetos. Na Europa, o Roteiro para a Madeira na Construção do Reino Unido visa a utilização de 300.000 metros cúbicos adicionais de madeira por ano até 2030, em grande parte associada a melhorias em decks de jardim e varandas. A associação de retrofits de eficiência energética com melhorias nos espaços ao ar livre aumenta ainda mais os volumes. Como resultado, o mercado de decks de madeira beneficia de uma procura de substituição previsível que modera a ciclicidade.

Aumento da Cultura Residencial de Espaço ao Ar Livre e Bricolagem (DIY)

Sessenta e oito por cento dos proprietários de habitação nos EUA planeiam um projeto ao ar livre em 2025, acima dos 52% em 2019, evidenciando mudanças duradouras de estilo de vida em direção ao lazer em casa. As vendas de materiais para decks a clientes de bricolagem (DIY) em grandes superfícies de bricolagem expandiram-se a taxas de dois dígitos em 2024. Kits de fácil montagem, sistemas de fixação oculta e tutoriais online amplamente disponíveis reduziram a dificuldade percebida de instalar um deck, alargando o conjunto de compradores potenciais. Um impulso comparável verifica-se na Austrália, onde os volumes de decks em compósito e em madeira aumentaram 15% em termos homólogos em 2024. O mercado de decks de madeira beneficia, portanto, tanto dos gastos discricionários em estilo de vida como da democratização das competências de instalação.

Procura de Madeira Ecocertificada ao Abrigo dos Códigos de Construção Ecológica

O LEED v4.1 atribui créditos à madeira certificada pela FSC, enquanto o LEED v5 alarga o reconhecimento às certificações PEFC e SFI. A atualização do Título 24 da Califórnia em 2025 exige declarações ambientais de produto para todos os decks de madeira utilizados em projetos públicos, favorecendo os fornecedores com documentação de cadeia de custódia. A quota de madeira certificada no volume global de madeira redonda industrial aumentou de 38% em 2020 para um valor estimado de 48% em 2025. A vida útil prolongada das madeiras acetiladas e termicamente modificadas reforça ainda mais os perfis de sustentabilidade ao longo do ciclo de vida, tornando as opções ecocertificadas comercialmente atrativas. Estas regras ancoram a procura de longo prazo no mercado de decks de madeira, em vez de criarem picos transitórios.

Avanços nas Tecnologias de Madeira Termicamente Modificada e Acetilada

A modificação térmica reduz a higroscopicidade, produzindo decks que resistem ao empenamento em climas húmidos, enquanto a acetilação substitui grupos hidroxilo para prolongar a vida útil além dos 30 anos. A madeira Accoya dispõe atualmente de uma garantia de 50 anos acima do solo e cumpre a Classe 1 de durabilidade nos termos da EN 350. A Accsys duplicou a capacidade de acetilação para 80.000 metros cúbicos em 2024, reduzindo o custo unitário em 18%, e a Kebony abriu canais de distribuição no Japão e na Coreia do Sul no ano seguinte. Estas inovações combinam desempenho premium com perfis não tóxicos, convertendo gradualmente compradores com consciência de design e especificadores institucionais, elevando assim o mercado de decks de madeira.

Análise de Impacto das Restrições do Mercado de Decks de Madeira*

| Fator Restritivo | (~) % de Impacto na Previsão da CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Substituição por decks em compósito e em PVC | -1.1% | Costa dos Estados Unidos, Reino Unido, Países Baixos, Austrália | Curto prazo (≤ 2 anos) |

| Preços voláteis da madeira serrada e choques na cadeia de abastecimento | -0.8% | Global, com oscilações agudas na América do Norte e na Europa | Curto prazo (≤ 2 anos) |

| Regras rigorosas de segurança contra incêndio para madeiras macias não tratadas | -0.6% | Califórnia, Oregon, Colorado, zonas de incêndios florestais na Austrália | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Substituição Rápida por Decks em Compósito e em PVC

Os compósitos madeira-plástico capturam 28% da procura de decks nos EUA em 2025, ganhando seis pontos percentuais em cinco anos[2]Trex Company, "Q3 2024 Earnings Release," trex.com. Os proprietários em regiões de elevada humidade ou exposição à maresia preferem superfícies sem necessidade de manutenção, e os construtores nacionais especificam cada vez mais compósitos para reduzir o risco de garantia. O apoio regulatório agrava a mudança: a atualização do Capítulo 7A da Califórnia em 2025 exige decks com classificação Classe A nas zonas de interface urbano-florestal, um limiar que a maioria das madeiras macias não tratadas não consegue cumprir. À medida que os compósitos replicam a estética das madeiras exóticas e ampliam as opções de cor, o mercado de decks de madeira enfrenta uma diluição contínua de quota nas geografias costeiras.

Preços Voláteis da Madeira Serrada e Choques na Cadeia de Abastecimento

Os preços da madeira serrada para estruturas do índice Random Lengths oscilaram entre USD 430 e USD 475 por mil pés de tábua durante 2024-2025, comprimindo as margens dos empreiteiros e atrasando projetos. A redução da capacidade das serras na América do Norte, a madeira danificada por incêndios florestais e as tarifas de exportação agravam a escassez de oferta. Pressões semelhantes verificam-se na Europa, onde a procura de bioenergia desvia toros da produção de madeira serrada. Os custos imprevisíveis das matérias-primas corroem a confiança dos compradores, empurrando alguns na direção dos compósitos, que apresentam preços mais estáveis devido ao fornecimento integrado de resina e fibra. Tal volatilidade modera o crescimento de curto prazo no mercado de decks de madeira.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos do Mercado de Decks de Madeira

Por Tipo:

Os Compósitos Desafiam a Dominância da Madeira Tratada sob PressãoA madeira tratada sob pressão reteve uma quota de 39,75% do mercado de decks de madeira em 2025, graças ao seu preço de USD 1,50-2,00 por pé linear e às redes de retalho estabelecidas. O segmento ainda beneficia do sistema de Categoria de Utilização atualizado pela AWPA em 2024, que reduziu a carga de azol de cobre em 12% sem comprometer a durabilidade. Apesar desta base, prevê-se que os compósitos registem uma CAGR de 8,67% durante 2026-2031, a mais rápida entre todos os materiais. Os seus designs de casca encapsulada impedem a entrada de humidade e incluem garantias de até 50 anos, reduzindo os diferenciais de custo a longo prazo. As madeiras termicamente modificadas e acetiladas, agrupadas em Outros, foram beneficiadas pela expansão de capacidade na Accsys e pelas parcerias de distribuição forjadas pela Kebony e pela Thermory. Como resultado, o mercado de decks de madeira continua a bifurcar-se entre a madeira tratada sob pressão orientada para o valor e as alternativas orientadas para o desempenho que comandam preços premium.

O pinho tratado sob pressão ainda satisfaz os compradores sensíveis ao preço e os grandes projetos de bricolagem (DIY), enquanto os compósitos conquistam quota nas zonas costeiras, onde a humidade, a maresia e os códigos de incêndio aceleram as substituições no ciclo de vida. As madeiras tropicais permanecem um nicho, concentradas em estabelecimentos de hospitalidade de luxo e em contextos residenciais de alta gama que exigem estética natural e densidade extrema. As restrições de oferta de sequoia-vermelha e cedro, desencadeadas pela redução das vendas de madeira federal na Califórnia, sustentam os prémios de preço que empurram alguns especificadores na direção de substitutos termicamente modificados. Em conjunto, estas dinâmicas sustentam uma mistura de materiais em evolução que mantém a inovação no centro do mercado de decks de madeira.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis aquando da compra do relatório

Por Aplicação:

O Pavimento Ancora a Procura, os Corrimões Ganham QuotaAs instalações de piso representavam 46,91% do tamanho do mercado de decks de madeira em 2025 e espera-se que avancem a uma CAGR de 5,42% até 2031. O crescimento decorre de sistemas de fixação modular que reduzem as necessidades de mão de obra em até 25%, incentivando uma maior adoção pela bricolagem (DIY) e prazos de execução mais rápidos para empreiteiros profissionais. Os corrimões capturaram uma quota de quase 30% em 2025 e beneficiam das alterações ao Código Internacional Residencial que exigem agora guardas-corpos mais altos e robustos em decks elevados, aumentando o comprimento linear por projeto. Esta mudança regulatória eleva o valor da lista de materiais mesmo quando a área total em metros quadrados permanece estável.

A procura de revestimento de parede reside principalmente nos segmentos comerciais; os arquitetos europeus frequentemente combinam elementos de madeira vertical com estruturas de madeira lamelada cruzada (CLT) para atingir objetivos de design biofílico e paletas de materiais coerentes. Outros usos, incluindo pérgolas, ecrãs de privacidade e mobiliário integrado, absorvem o restante do volume e beneficiam de uma forte realização de preços porque os proprietários tratam estes itens como melhorias estéticas. À medida que as áreas exteriores multiníveis se tornam comuns, os acessórios como canais de iluminação e assentos integrados impulsionam o consumo incremental de tábuas, reforçando uma dinâmica de mix positiva no mercado de decks de madeira.

Por Setor de Utilizador Final:

Dominância Residencial, Potencial de Crescimento Não ResidencialOs clientes residenciais representavam 69,65% do volume total em 2025 e prevê-se que cresçam a uma CAGR de 5,37% durante 2026-2031, espelhando os perfis de idade do parque habitacional e uma persistente tendência de estilo de vida de permanência em casa. A Remodeling Magazine reportou que as adições de deck em madeira recuperam 63% do custo na revenda, aumentando a confiança dos proprietários no retorno do projeto. Os canais de bricolagem (DIY) continuam a expandir-se; os consumidores individuais formaram uma parte significativa das vendas de decks nas principais cadeias de melhoria do lar em 2024. Esta base de procura profunda e estável sustenta o mercado de decks de madeira mesmo quando os ciclos de construção de novas habitações entram em pausa.

Prevê-se que a procura não residencial aumente devido a hotéis, centros de retalho e edifícios institucionais que especificam materiais premium para áreas de tráfego intenso. Os programas públicos de madeira em massa (mass-timber) na Europa e no Canadá ampliam ainda mais o apetite institucional por decks de madeira de engenharia que partilham estética e coerência estrutural com os elementos primários em CLT ou madeira lamelada colada (glulam). Os requisitos de garantia de 25 anos ou mais e as classificações obrigatórias de incêndio Classe A empurram os especificadores na direção dos compósitos e das madeiras modificadas, sustentando o crescimento da receita por metro linear no mercado de decks de madeira.

Análise Geográfica

Mercado de Decks de Madeira na América do Norte

A América do Norte controlou 36,77% do mercado de decks de madeira em 2025, ancorada por 485 bilhões de USD em gastos com reformas nos EUA, dos quais 12% são direcionados a projetos externos. Os ciclos de substituição permanecem ativos porque a maioria dos decks instalados antes de 2000 atingiu o limite típico de vida útil de 20 a 25 anos. O código de construção atualizado do Canadá em 2025, que permite estruturas de madeira maciça de 18 andares, acrescenta demanda por decks em praças públicas, e o aumento ano a ano no consumo de cimento no México durante o terceiro trimestre de 2024 indica um impulso mais amplo na construção que também eleva os volumes de decks. As regulamentações de segurança contra incêndio nos estados do oeste dos EUA aceleram a penetração de materiais compostos, enquanto a volatilidade dos preços da madeira complica o planejamento para contratantes menores, levando alguns a firmar contratos de fornecimento de materiais compostos para evitar oscilações de preços.

Mercado de Decks de Madeira na APAC

A Ásia-Pacífico apresenta o CAGR mais rápido, de 5,37%, até 2031. O foco da China em melhorias de qualidade de vida nas habitações urbanas existentes, apesar do resfriamento mais amplo do mercado imobiliário, favorece reformas em varandas e terraços que requerem decks. O aumento de 11% nos inícios de construção residencial na Índia em 2024 impulsiona os embarques de madeira tratada sob pressão para cidades de segundo nível. Japão e Coreia do Sul gravitam em direção a espécies acetiladas ou termicamente modificadas de alto padrão para varandas em edifícios altos, um nicho que a Kebony tem visado desde a expansão de sua distribuição local em 2025. O turismo na ASEAN se recuperou em 2024, e as redes de hospitalidade na Tailândia e na Indonésia reformaram decks de piscinas e passarelas à beira-mar, elevando assim o consumo de materiais compostos e madeiras nobres.

Mercado de Decks de Madeira na Europa

A Europa permanece como líder fundamental em tecnologia e políticas dentro da indústria de decks de madeira. O Reino Unido tem como objetivo injetar 300.000 metros cúbicos de madeira na construção anualmente até 2030, um número que inclui decks de jardins residenciais. Alemanha e França começaram a adotar o LEED v5 juntamente com os padrões DGNB, estimulando a adoção de madeira certificada pelo FSC e aumentando a demanda por declarações ambientais específicas de produtos. Os produtores nórdicos Thermory e Metsa Wood desfrutam de proximidade com recursos de abeto e freixo adequados para modificação térmica, possibilitando exportações competitivas por toda a Europa e para a América do Norte. A concorrência da bioenergia por toras de serraria, no entanto, aperta a oferta e sustenta os preços de madeiras nobres e materiais compostos em todo o continente.

Mercado de Decks de Madeira na América do Sul e no MEA

A América do Sul e o Oriente Médio & África permanecem como contribuintes menores. Os empreendimentos de resorts brasileiros continuam especificando madeiras tropicais nobres, apesar de uma contração de 2,1% na construção doméstica em 2024. Os projetos da Visão 2030 da Arábia Saudita incorporam decks de promenade, porém a alta dependência de importações eleva os custos em quase 30% em comparação com as cadeias de suprimentos da América do Norte. Embora o volume combinado permaneça modesto, fornecedores estratégicos veem essas regiões como bolsões de crescimento futuro, uma vez que os padrões locais evoluam para priorizar sustentabilidade e desempenho contra incêndio.

Análise da cadeia de valor

A cadeia de valor do decking de madeira começa com florestas manejadas e proprietários de terras florestais que fornecem toras, seguidos por contratados de extração e processamento primário (serrarias para madeiras moles, como pinho, cedro e sequoia; e canais de importação para madeiras tropicais duras). As etapas de tratamento e modificação agregam valor: tratamento preservativo alinhado com as categorias de uso AWPA U1 para produtos tratados sob pressão, e modificação térmica ou acetilação para durabilidade premium e de baixa toxicidade. A conversão do material segue então para perfilagem, usinagem, coloração/revestimento e integração de acessórios (fixadores, sistemas de clipes ocultos, kits de corrimão), antes de chegar à distribuição por meio de grandes redes de varejo, revendedores especializados para profissionais, madeireiras e redes de contratados que atendem projetos residenciais e não residenciais.

A confiabilidade de fornecimento e a documentação de conformidade são os principais pontos de fricção. O fornecimento tropical voltado à Europa enfrenta maiores exigências de due diligence sob o escrutínio de risco de desmatamento, enquanto a Alemanha tem enfrentado restrições de acesso à madeira que elevam os custos de toras serradas e reduzem a disponibilidade, apesar dos volumes de madeira em pé, impactando os prazos de entrega e os preços em toda a cadeia. Em resposta, os players estão usando estratégias de buffer de estoque e substituição, como transferir volume de madeiras duras dependentes de importação para espécies termicamente modificadas de origem norte-americana, e expandir o estoque certificado para especificações premium (por exemplo, aumento do estoque de decking tropical posicionado como FSC por importadores especializados). Esses movimentos também estão trazendo mais serviços para a distribuição, incluindo suporte à cadeia de custódia e documentação em nível de projeto exigida por compradores institucionais e públicos.

Panorama Competitivo

O mercado de Decks de Madeira é fragmentado. Os líderes em compósitos Trex e AZEK beneficiam de linhas de extrusão verticalmente integradas e de extensas redes de distribuidores que padronizam a formação e o suporte pós-venda. A aquisição da StruXure pela AZEK em 2024 alarga o seu alcance às pérgolas e complementa as linhas de corrimão, permitindo acordos de estruturas exteriores em pacote que aumentam a quota de carteira. Dadas as vantagens de escala na aquisição de resina e na distribuição nacional, uma consolidação incremental é provável. No entanto, as serras regionais e os modificadores especializados manterão relevância ao oferecer espécies localizadas e prazos de resposta rápidos que as grandes multinacionais não conseguem igualar.

Líderes do Setor de Decks de Madeira

Trex Company, Inc

The AZEK Company LLC

Fiberon

UFP Industries, Inc.

West Fraser Timber Co.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas Abrangidas neste Relatório do Mercado de Decks de Madeira

- Advantage Lumber, LLC.

- Deck Solutions LLC

- Deckorators Inc.

- DuraLife Decking and Railing Systems

- Fiberon

- Humboldt Sawmill Company LLC

- Kebony AS

- Metsa Wood

- NeoTimber

- Setra

- Shubh Composites

- Tecnodeck (Mitera Group)

- The AZEK Company LLC

- Thermory

- Trex Company Inc.

- UFP Industries, Inc.

- United Construction Products Inc. (BISON Innovative Products)

- West Fraser Timber Co.

- Weyerhaeuser Company

Oportunidades de mercado e perspectivas futuras

Um espaço claro se encontra na intersecção entre durabilidade, documentação de sustentabilidade e conformidade com códigos. As estruturas de construção verde que recompensam madeira certificada e documentação específica do produto aumentam o valor dos serviços de cadeia de custódia, declarações ambientais de produto e origem verificada para decking de madeira, especialmente em compras públicas e institucionais. Ao mesmo tempo, as expectativas mais rigorosas de código para decks no ecossistema do International Residential Code (IRC) mantêm a resistência à decomposição e os padrões de tratamento centrais para instalações convencionais, apoiando oportunidades para fornecedores que combinam madeira em conformidade com sistemas de instalação e acessórios.

A inovação de materiais e categorias adjacentes criam vias adicionais de expansão. Programas de pesquisa e iniciativas financiadas que buscam química de proteção de madeira não tóxica, incluindo conceitos de impregnação à base de lignina (como o trabalho apoiado pelo Innovation Fund Denmark) e demonstrações acadêmicas de abordagens de impregnação de base biológica, destacam um pipeline de P&D voltado a reduzir a dependência de preservativos tradicionais à base de metais pesados ou biocidas em madeira externa. Separadamente, os requisitos de compatibilidade de fixadores associados aos tratamentos modernos sob pressão à base de cobre (galvanizados a fogo, aço inoxidável, bronze de silício ou opções de cobre) ampliam a oportunidade de acessórios e sistemas em torno de decks de madeira tratada. O investimento contínuo em cadeias de suprimento e capacidade de madeira maciça (notadamente na América do Norte até o final de 2025) também apoia um ecossistema mais amplo para materiais de desempenho derivados da floresta e fluxos de trabalho de documentação que podem se estender às especificações e compras de decking.

Desenvolvimento Recente da Indústria no Mercado de Decks de Madeira

- Julho de 2026: A Trex Company anunciou uma reestruturação de sua rede de distribuição norte-americana. A medida visa uma cobertura nacional mais rigorosa e melhor alinhamento de canais, influenciando a disponibilidade de produtos, os níveis de serviço e o posicionamento competitivo no nível de revendedores e contratados.

- Junho de 2026: A Deckorators (UFP Industries) abriu uma instalação de fabricação de 253.310 pés quadrados em Lackawanna, Nova York, com um investimento de 77 milhões de USD. O local expande o alcance de fabricação regional e dobra a capacidade de produção de produtos que utilizam a tecnologia Surestone, melhorando a capacidade de resposta à demanda do Nordeste e a eficiência logística.

- Novembro de 2025: A SRS Distribution anunciou a aquisição da Specialty Wood Products, uma distribuidora focada em decking de madeira premium, revestimentos, produtos de madeira maciça e outros materiais de grau arquitetônico. O acordo fortalece o alcance da SRS em categorias de madeira de maior valor e expande a presença de canal para especificações de decking especializado.

Mercado de Decks de Madeira Escopo do relatório e metodologia de pesquisa

Definição e Cobertura do Mercado

Este mercado cobre a receita gerada por produtos de decking de madeira usados para construir ou renovar superfícies de deck externas e estruturas relacionadas em ambientes residenciais e não residenciais nas principais regiões.

Exclusões de escopo: A mão de obra de instalação de decking e os serviços gerais de construção são excluídos do valor de mercado.

Visão geral da segmentação

- Por Tipo

- Madeira Tratada sob Pressão

- Sequoia-Vermelha

- Madeira Tropical

- Cedro

- Compósitos Madeira-Plástico (WPC)

- Outros (Madeira Termicamente Modificada, Madeira Acetilada)

- Por Aplicação

- Corrimão

- Piso

- Parede

- Outras Aplicações

- Por Setor de Utilizador Final

- Residencial

- Não Residencial

- Por Geografia

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- Países da ASEAN

- Restante da Ásia-Pacífico

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Rússia

- Restante da Europa

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Médio Oriente e África

- Arábia Saudita

- África do Sul

- Restante do Médio Oriente e África

- Ásia-Pacífico

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

A pesquisa documental foi usada para construir o contexto de demanda e ancorar premissas que posteriormente são testadas em entrevistas. Revisamos indicadores públicos de construção e reforma, fluxos comerciais de madeira e produtos de madeira, e fatores macro que afetam a atividade de construção externa.

As referências típicas incluíram fontes como a série de gastos com construção do US Census Bureau, publicações do USDA e do US Forest Service, estatísticas florestais da FAO, dados comerciais do UN Comtrade, e estatísticas alfandegárias ou portuárias dos principais países importadores. Também verificamos relatórios anuais de empresas e apresentações a investidores para obter indícios de mix de produtos, além de sites de associações comerciais e cobertura de imprensa confiável sobre mudanças em códigos de construção e alegações de sustentabilidade. Quando necessário, foram usadas uma assinatura paga que cobre finanças corporativas e outra que cobre registros de importação e exportação em nível de embarque para verificar cruzadamente a escala e a direção de preços. Esses exemplos não são exaustivos, e consultamos fontes adicionais para coletar dados, validar premissas e esclarecer questões abertas.

Entrevistas Primárias e Pesquisas

As entrevistas primárias focaram em validar o que realmente é vendido como decking de madeira, como os pontos de preço variam por tipo de madeira, e como a demanda muda com os ciclos de reparo e reforma nas regiões. Conversamos com uma combinação de fabricantes, distribuidores, contratados e grandes compradores para abordar lacunas deixadas pelos dados públicos, e então usamos os insumos para testar premissas de volume, mix e margem antes de finalizar os totais.

Distribuição dos respondentes do trabalho de campo de pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 39% | CXOs: 16% | APAC: 49% |

| Nível médio: 44% | Líderes funcionais/de unidade: 24% | EMEA: 30% |

| Players menores: 17% | Gerentes: 60% | Américas: 21% |

Dimensionamento e Previsão de Mercado

O dimensionamento começou com um pool de demanda top-down construído a partir da atividade de construção e reforma, que foi então traduzido em demanda de decking usando taxas de penetração e uso para decks externos e trabalhos de renovação. Corroboramos os totais com verificações seletivas bottom-up, como a consolidação de um conjunto amostrado de receitas de fornecedores, e testando volumes implícitos usando faixas de preço médio de venda por tipo de madeira e aplicação.

Os insumos relevantes no modelo incluíram tendências de início de construção residencial e emissão de licenças, gastos com reparo e reforma, faixas de área de deck por projeto, a participação de projetos que usam madeira tratada sob pressão versus cedro ou madeira dura, e o movimento de preços observado associado aos custos de madeira e tratamento. Também incorporamos padrões de sazonalidade e clima regional, pois afetam o momento da instalação e a rotatividade de estoque dos revendedores. Para a previsão, usamos análise de cenários apoiada por uma estrutura de suavização exponencial sobre indicadores-chave de demanda, e então ajustamos as perspectivas com base em visões de especialistas sobre ciclos de renovação e tendências de substituição.

Quando os sinais bottom-up estavam incompletos, as lacunas foram tratadas aplicando premissas conservadoras de mix por aplicação e usuário final, seguidas de verificações de que o tamanho de mercado implícito por região permanecesse consistente com os fluxos comerciais e a atividade de construção.

Validação de Dados e Ciclo de Atualização

O modelo foi validado por meio de múltiplas verificações cruzadas para garantir que nenhuma série de dados isolada pudesse influenciar excessivamente o número final. Os resultados foram comparados com sinais independentes, como a direção do comércio de madeira, o momentum da construção regional e as tendências de preços, e quaisquer grandes variações foram revisadas antes da aprovação final.

Se um valor discrepante surgisse, os analistas revisitavam as premissas de entrada, reverificavam as conversões de unidades e o momento cambial, e recontatavam respondentes selecionados quando a variação não podia ser explicada apenas por indicadores públicos. Os relatórios são atualizados anualmente, com atualizações intermediárias acionadas por eventos materiais, como oscilações acentuadas nos preços das matérias-primas ou grandes mudanças regulatórias. Antes da entrega, uma revisão final é concluída para que os clientes recebam a visão mais atual disponível naquele momento.

Comparação do Dimensionamento do Mercado de Decking de Madeira da Mordor Intelligence com Outras Estimativas Publicadas

Os tamanhos de mercado publicados para decking de madeira podem parecer muito distantes porque a cesta de produtos incluída e a linha de receita contabilizada nem sempre são as mesmas, mesmo quando o nome do mercado corresponde. As diferenças também vêm do ano usado como ponto de partida, da forma como os preços são projetados e do rigor com que as premissas são validadas com o feedback do canal.

A mão de obra de instalação de decking e os serviços gerais de construção estão fora do escopo da Mordor Intelligence, o que é uma das principais razões pelas quais o valor de 2026 pode diferir de números que combinam gastos de projeto no mercado de produtos. Outra lacuna comum é que algumas estimativas tratam os compostos de madeira-plástico de forma diferente ou aplicam inflação genérica de preços de madeira ao decking acabado sem testá-la contra os preços de distribuidores e as mudanças de mix por tipo de madeira.

Comparação de referência

| Fonte | Tamanho do Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 25,71 bilhões de USD (2026) | |

| Consultoria Global A | 5,52 bilhões de USD (2024) | Usa um ano-base anterior e um conjunto de receita contabilizada mais restrito, que parece mais próximo de receitas seletas de tábuas de deck de madeira, o que pode excluir aplicações adjacentes e demanda não residencial em algumas regiões. |

| Editora do Setor B | 8,26 bilhões de USD (2025) | Baseia-se em um ano de início diferente e uma progressão de preço e mix mais lenta, o que pode subestimar o impulso da demanda impulsionada por renovações e o mix de tipos de madeira premium em mercados de maior valor. |

A tabela mostra que as escolhas de tempo e escopo explicam a maior parte da dispersão, mais do que pequenas diferenças matemáticas. Ao manter o valor contabilizado vinculado às receitas de produtos e, em seguida, testar as premissas de volume, mix e preço em relação ao feedback real do canal, a estimativa permanece rastreável a insumos claros e verificações repetíveis.

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado de decks de madeira?

O tamanho do mercado de decks de madeira é de USD 25,71 bilhões em 2026 e está definido para atingir USD 33,24 bilhões até 2031.

Qual é a região com crescimento mais rápido para os decks de madeira?

A Ásia-Pacífico detém a CAGR de previsão mais elevada de 5,37% entre 2026 e 2031, devido à rápida urbanização e à expansão da propriedade de habitação pela classe média.

Por que razão os compósitos estão a ganhar quota face à madeira tradicional?

Os compósitos oferecem baixa manutenção, classificações de incêndio Classe A e garantias de até 50 anos, tornando-os atrativos em zonas costeiras e propensas a incêndios florestais.

Como é que os códigos de segurança contra incêndio afetam a escolha de materiais?

Como é que os códigos de segurança contra incêndio afetam a escolha de materiais?

Qual é a aplicação que domina a procura de decks de madeira?

Qual é a aplicação que domina a procura de decks de madeira?

Página atualizada pela última vez em: