Tamanho e Participação do Mercado de Equipamentos e Serviços de Completação de Poços

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 12.91 Bilhões de dólares |

| Tamanho do Mercado (2031) | 16.58 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.13% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Equipamentos e Serviços de Completação de Poços por Mordor Intelligence

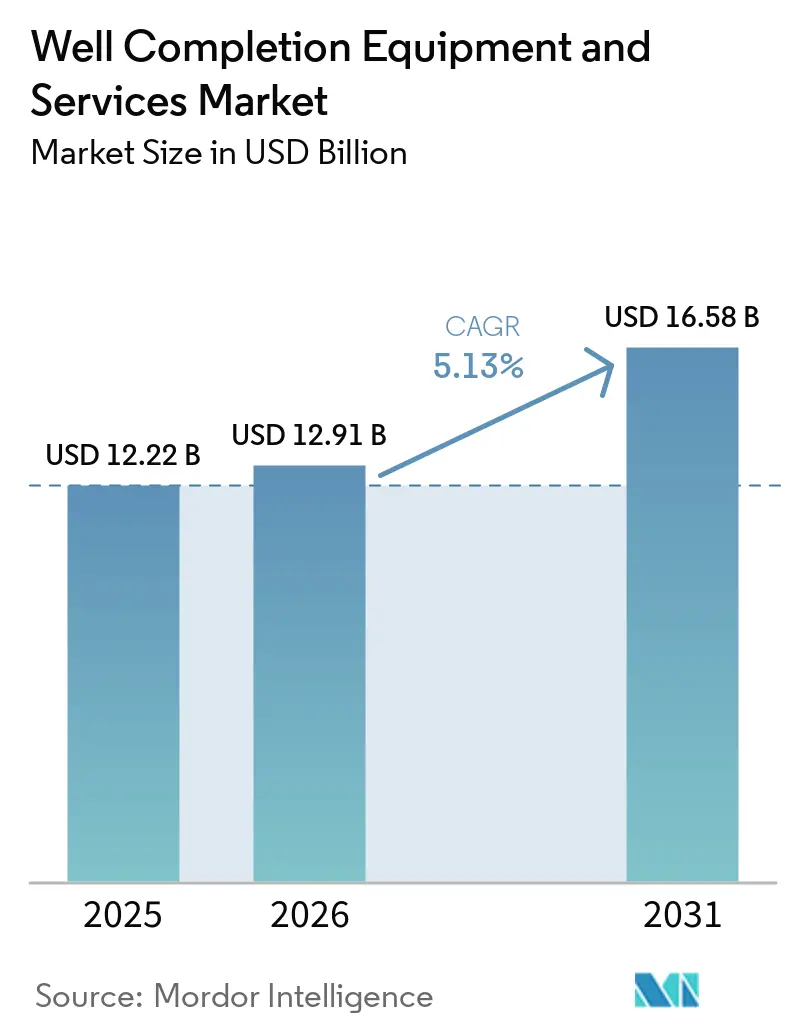

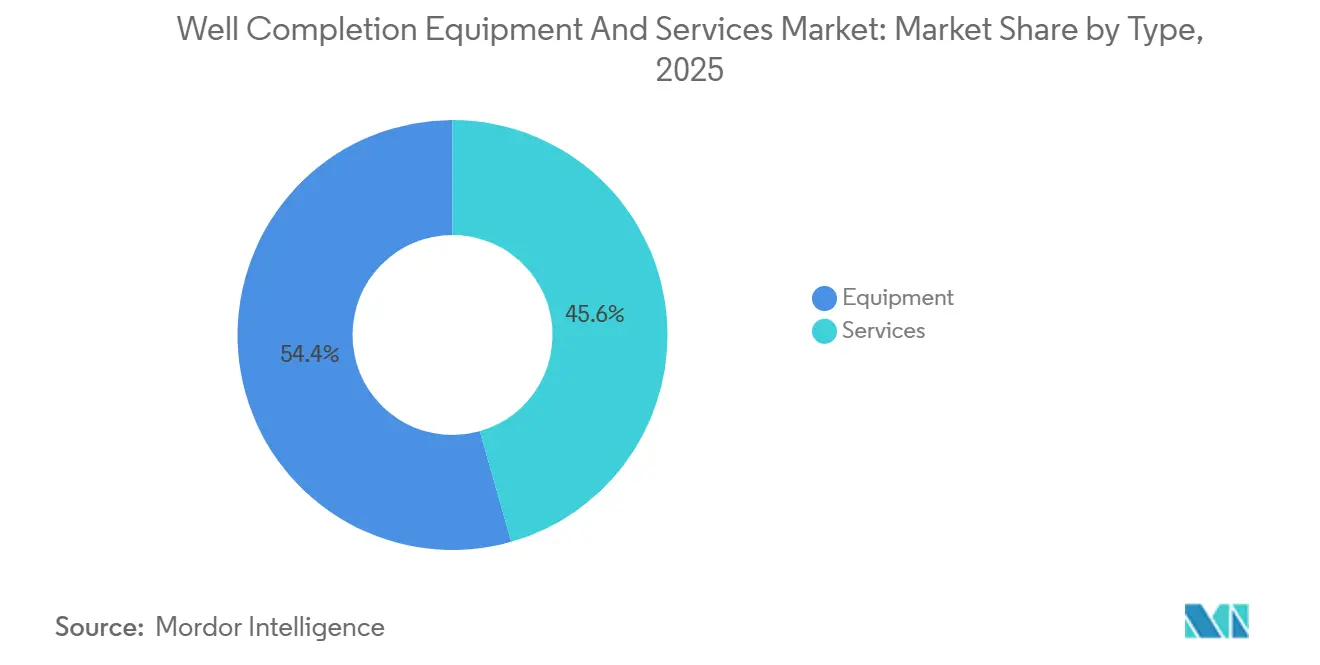

O tamanho do Mercado de Equipamentos e Serviços de Completação de Poços está projetado para expandir de USD 12,22 bilhões em 2025 e USD 12,91 bilhões em 2026 para USD 16,58 bilhões até 2031, registrando um CAGR de 5,13% entre 2026 e 2031. Os operadores estão perfurando menos poços na América do Norte, porém extraindo mais hidrocarbonetos por completação por meio de laterais mais longas e espaçamento de estágios mais estreito, enquanto as jazidas de águas profundas offshore e não convencionais na Ásia-Pacífico e no Oriente Médio continuam a atrair capital anteriormente destinado ao xisto terrestre. Os equipamentos comandaram uma participação de receita de 54,4% em 2025, ancorada pela demanda por empacotadores, ferramentas de fraturamento multietapa e suspensores de revestimento projetados para serviço a 15.000 psi e 350 °F, porém os serviços estão posicionados para crescer mais rapidamente a 6,8% ao ano, à medida que os operadores terceirizam o fraturamento hidráulico, os serviços de linha de arame e o trabalho de isolamento zonal para reduzir custos fixos. Os poços convencionais ainda representaram 61,0% do mercado de equipamentos e serviços de completação de poços em 2025, devido aos megaprojetos do Oriente Médio, mas as completações não convencionais estão avançando a um ritmo mais forte de 6,9% à medida que o Vaca Muerta da Argentina e os xistos de Sichuan da China ampliam a perfuração horizontal. A dinâmica regional favorece a Ásia-Pacífico, onde inícios de produção offshore como o Wenchang 16-2 da CNOOC e o cluster Krishna-Godavari da ONGC começaram a produzir em 2025, elevando a previsão de crescimento da região para 7,2%.

Principais Conclusões do Relatório

- Por componente, os equipamentos lideraram com 54,4% da participação do mercado de equipamentos e serviços de completação de poços em 2025, enquanto os serviços estão projetados para crescer a um CAGR de 6,8% até 2031.

- Por tipo de poço, os poços convencionais detinham 61,0% do tamanho do mercado de equipamentos e serviços de completação de poços em 2025, e os poços não convencionais estão avançando a um CAGR de 6,9% até 2031.

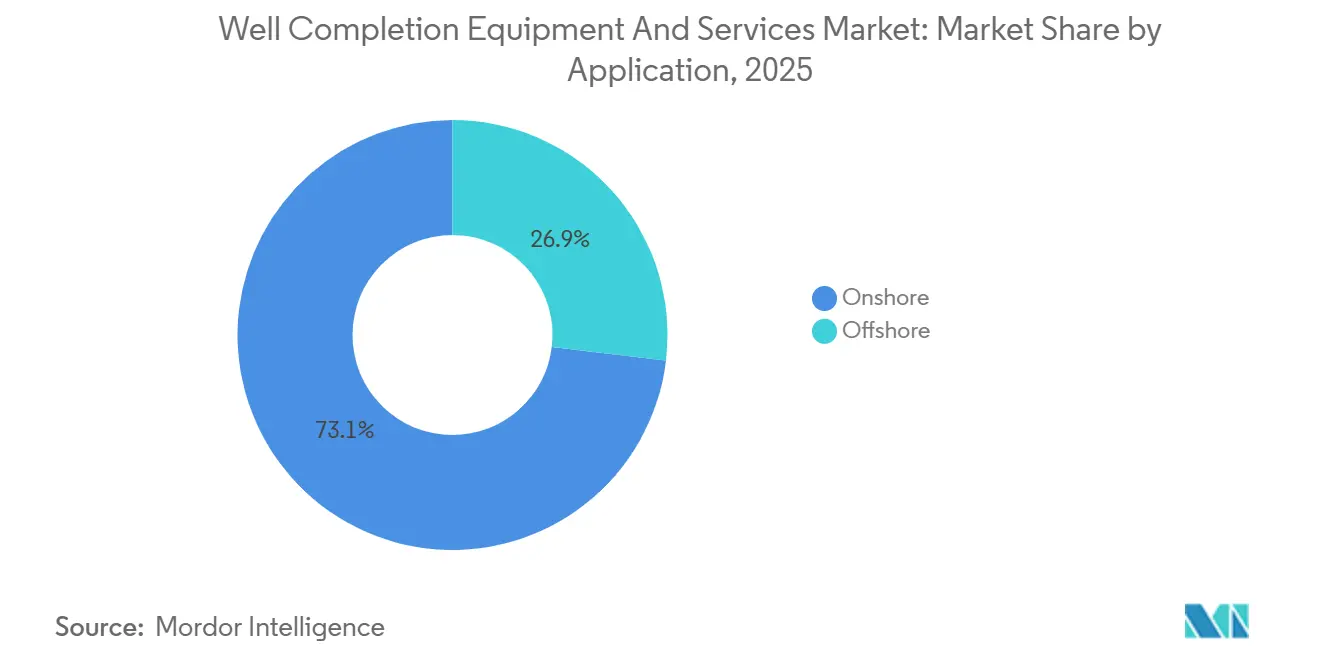

- Por aplicação, as completações terrestres representaram 73,1% do tamanho do mercado de equipamentos e serviços de completação de poços em 2025, enquanto as completações marítimas estão previstas para expandir a um CAGR de 7,0% até 2031.

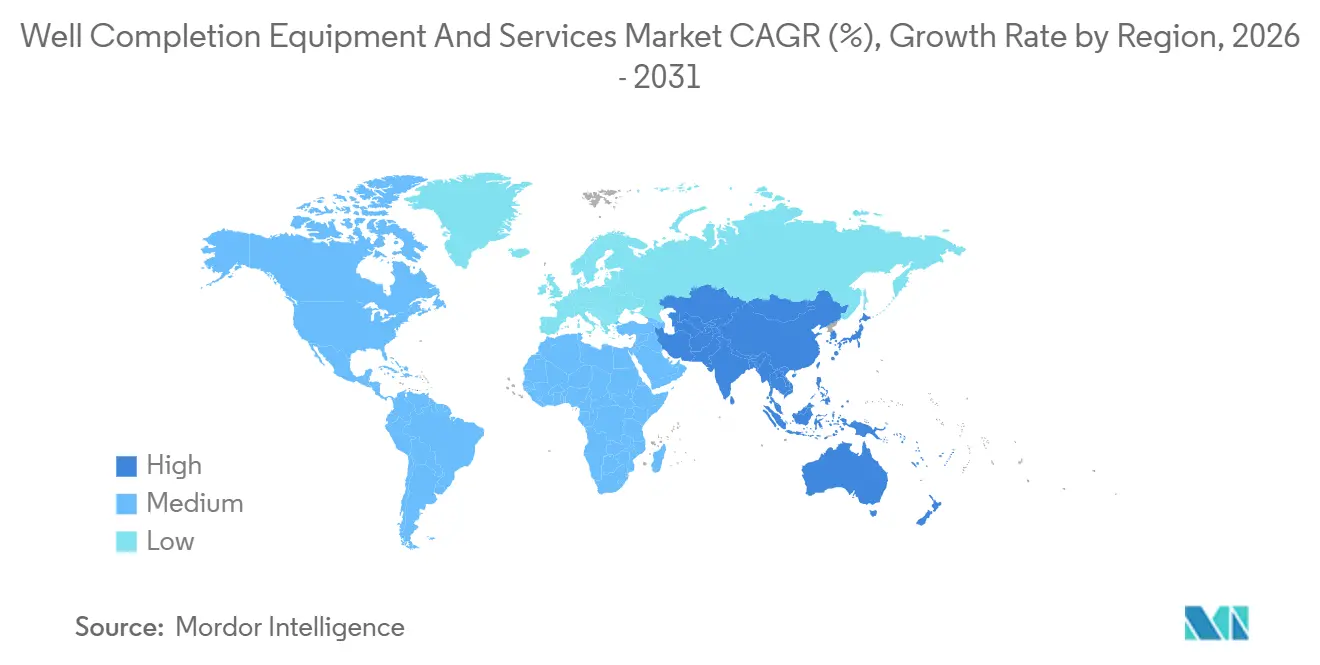

- Por geografia, a América do Norte detinha 40,3% da receita global em 2025, enquanto a Ásia-Pacífico deve registrar o CAGR regional mais rápido de 7,2% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Equipamentos e Serviços de Completação de Poços

Análise de Impacto dos Impulsionadores*

| Impulsionador | Impacto (~) % na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento nas atividades globais de perfuração | +0.9% | Oriente Médio, Ásia-Pacífico, América Latina | Médio prazo (2-4 anos) |

| Foco crescente em reservas não convencionais | +1.2% | América do Norte, Argentina, Arábia Saudita, China | Longo prazo (≥ 4 anos) |

| Demanda crescente por técnicas avançadas de completação de poços | +0.8% | Global, com concentração na América do Norte e no Oriente Médio | Médio prazo (2-4 anos) |

| Recuperação do CAPEX em águas profundas offshore | +0.7% | Guiana, Brasil, Golfo do México, África Ocidental | Longo prazo (≥ 4 anos) |

| Frotas de fraturamento eletrificadas reduzem OpEx/CO₂ | +0.6% | América do Norte como núcleo, adoção inicial no Oriente Médio | Curto prazo (≤ 2 anos) |

| Reaproveitamento de completações para poços de CCUS e geotérmicos | +0.3% | América do Norte, Europa, hubs selecionados da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento nas Atividades Globais de Perfuração

As contagens internacionais de sondas subiram para 1.112 unidades no início de 2025, adicionando 15 sondas em relação ao ano anterior, mesmo com a contração da atividade na América do Norte, destacando uma mudança em direção a operadores estatais no Oriente Médio e na Ásia que priorizam a segurança energética em detrimento dos retornos de ciclo curto. A entrada em operação do Jafurah da Saudi Aramco e a expansão da frota da ADNOC Drilling por USD 1 bilhão sublinham essa tendência. Poços mais profundos e mais quentes estão impulsionando a demanda por empacotadores classificados para HPHT, suspensores de revestimento resistentes à corrosão e ferramentas de fraturamento multietapa, elevando os prazos de entrega para 26 semanas no final de 2025. A receita de completação está, portanto, crescendo mais rapidamente do que a contagem de sondas, porque cada poço consome mais hardware de valor agregado. O cluster Krishna-Godavari da ONGC evidencia a intensidade de capital, com aproximadamente USD 69 milhões gastos por poço, a maior parte dos quais financia hardware de completação e conexões submarinas.

Foco Crescente em Reservas Não Convencionais

As jazidas não convencionais estão se expandindo a 6,9% ao ano, à medida que Argentina, Arábia Saudita e China replicam a economia do xisto norte-americano. O Vaca Muerta executou 23.784 estágios de fraturamento em 2025, um aumento de 34% em relação ao ano anterior, e precisará de mais 1.000 poços até 2032 para cumprir os compromissos domésticos e de GNL. O Jafurah da Saudi Aramco visa 2 bilhões de scf/d de gás até 2030 com frotas de fraturamento elétrico de baixo carbono, enquanto as bacias de Sichuan e Ordos da China empregam monitoramento por fibra óptica para reduzir o tempo de completação em 18%. Cadeias de suprimentos localizadas e financiamento estatal estão suavizando as curvas de aprendizado, permitindo que o mercado de equipamentos e serviços de completação de poços se diversifique além da América do Norte.

Frotas de Fraturamento Eletrificadas Reduzem OpEx/CO₂

As frotas elétricas proporcionam 30%-40% de economia de combustível e praticamente eliminam as partículas de diesel, vantagens amplificadas pela regra de metano da EPA dos EUA que adiciona uma taxa de resíduos de USD 900-1.500 por tonelada a partir de 2026. O sistema DuraStim da Liberty alcançou cortes de 99% nas emissões e 30% de economia de combustível nas campanhas do Permiano durante 2025, enquanto a frota Zeus da NexTier registrou 40% de economia e garantiu contratos plurianuais [1]Equipe Editorial, "DuraStim da Liberty Atinge Marco de Emissões," Liberty Oilfield Services, libertyoilfieldservices.com. Empresas de serviços capazes de financiar USD 25-30 milhões por frota ganham margem de precificação, evidenciada pelos spreads de prêmio de 15% da Liberty no terceiro trimestre de 2025, apesar de um declínio geral nas frotas ativas. Pilotos iniciais na Arábia Saudita e em projetos da ADNOC mostram o caminho de difusão global da tecnologia.

Reaproveitamento de Completações para Poços de CCUS e Geotérmicos

Os pilotos de captura de carbono e geotérmicos atualmente formam menos de 2% do mercado de equipamentos e serviços de completação de poços, porém comandam prêmios de 20%-30% porque elastômeros resistentes ao CO₂ e sistemas de cimento a 400 °F requerem metalurgia personalizada. A instalação Stratos da Occidental injeta 500.000 t/ano de CO₂ usando empacotadores modificados projetados para 50 anos de serviço [2]Redator, "Instalação DAC Stratos em Operação," Occidental Petroleum, oxy.com. O CCS Bayou Bend da ExxonMobil e a planta geotérmica Project Red da Fervo Energy seguem projetos semelhantes, ampliando a base de clientes para hardware de completação de alta especificação. Fornecedores que investem em P&D de materiais avançados estão posicionados para capturar o crescimento impulsionado por políticas à medida que a precificação de carbono se expande.

Análise de Impacto das Restrições*

| Restrição | Impacto (~) % na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade dos preços do petróleo bruto | -1.1% | Global, aguda no xisto da América do Norte | Curto prazo (≤ 2 anos) |

| Rigor ambiental e regulatório | -0.5% | América do Norte, Europa, mercados selecionados da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Escassez de elastômeros e ligas de grau HPHT | -0.4% | Global, concentrada em jazidas HPHT offshore e do Oriente Médio | Médio prazo (2-4 anos) |

| Lacunas de interoperabilidade de plataformas de dados | -0.2% | Global, mais aguda na América do Norte e Europa digitalmente maduras | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade dos Preços do Petróleo Bruto

O Brent teve média de USD 69/bbl em 2025 antes de subir para USD 94 em março de 2026, uma oscilação de 36% que comprimiu os orçamentos de completação, pois as empresas de exploração e produção listadas mantiveram os gastos estáveis apesar dos preços mais altos. As diárias de fraturamento hidráulico caíram 8% no primeiro trimestre de 2026, mesmo com o aumento dos custos do diesel, comprimindo as margens dos prestadores de serviços de bombeamento de pressão. Os projetos offshore são menos sensíveis ao preço porque os compromissos plurianuais isolam os cronogramas de completação, porém os orçamentos de exploração e o pipeline futuro de poços permanecem vinculados ao sentimento de preço.

Escassez de Elastômeros e Ligas de Grau HPHT

Os prazos de entrega para empacotadores de 15.000 psi e suspensores de revestimento dobraram para 26 semanas no final de 2025, em meio à escassez de ligas de níquel-cromo-molibdênio e fluoroelastômeros. Weatherford e TechnipFMC sinalizaram atrasos nas entregas que adiaram receitas, e os operadores agora fazem pedidos antecipados de equipamentos com até um ano de antecedência para evitar tempo de inatividade das sondas [3]Transcrição de Teleconferência de Resultados, "Resultados do Terceiro Trimestre de 2025 da TechnipFMC," TechnipFMC, technipfmc.com. Os gargalos na cadeia de suprimentos correm o risco de limitar o potencial de crescimento nos projetos HPHT offshore e do Oriente Médio em rápido crescimento, a menos que nova capacidade de fundição entre em operação.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Serviços Superam Equipamentos pela Tendência de Terceirização

A receita de serviços está projetada para crescer a um CAGR de 6,8% até 2031, à medida que os operadores terceirizam o fraturamento hidráulico, os serviços de linha de arame e o isolamento zonal. A receita de USD 727 milhões da Liberty no terceiro trimestre de 2025 destaca a demanda por frotas de fraturamento elétrico que economizam 30% em combustível. Os serviços de linha de arame estão evoluindo para um serviço de perfuração inteligente, com a plataforma ReSOLVE iX da Schlumberger reduzindo o tempo não produtivo em 12%. A demanda por empacotamento de cascalho está crescendo em poços de águas profundas, onde o controle de areia protege investimentos de bilhões de dólares.

Os equipamentos mantiveram uma participação de 54,4% do tamanho do mercado de equipamentos e serviços de completação de poços em 2025, impulsionados por empacotadores, ferramentas de fraturamento multietapa e suspensores de revestimento, porém o crescimento está desacelerando à medida que os programas de recondicionamento estendem cada vez mais a vida útil das ferramentas e diminuem a frequência de substituição. A NOV registrou USD 420 milhões em pedidos de equipamentos de completação no quarto trimestre de 2025, principalmente de sistemas submarinos destinados à Guiana e ao Brasil. Fornecedores capazes de se reposicionar em nichos de HPHT e submarinos ou de agrupar serviços de instalação estão posicionados para defender as margens.

Por Tipo de Poço: Não Convencional Avança com a Expansão Horizontal

Os poços convencionais ainda detinham 61,0% da participação do mercado de equipamentos e serviços de completação de poços em 2025, apoiados pelos produtores do Oriente Médio e pelos campos offshore maduros. Esses poços dependem de perfurações de zona única, empacotadores transportados por tubulação e empacotamentos de cascalho. O projeto de gás profundo SARB da ADNOC aplicará completações inteligentes a quatro poços de 4.500 m a 15.000 psi.

As completações não convencionais estão crescendo a 6,9% ao ano, impulsionadas por 40-100 estágios de fraturamento por poço, laterais mais longas e cargas maiores de propante. O Jafurah da Saudi Aramco tem em média 60-80 estágios por poço, enquanto os programas de Sichuan da CNPC reduziram o tempo de completação em 18% ao combinar perfuração rotativa direcional com monitoramento por fibra óptica. As empresas de serviços que dominam a logística local e o gerenciamento de água ganham vantagem competitiva.

Por Aplicação: Prêmio Offshore Impulsiona Crescimento de 7,0%

O segmento terrestre capturou 73,1% do tamanho do mercado de equipamentos e serviços de completação de poços em 2025, refletindo o domínio do xisto norte-americano. A alavanca de crescimento é a intensidade de completação, e não a contagem de sondas; as laterais médias do Permiano superaram 10.000 pés em 2025, e o espaçamento de clusters foi reduzido para 15-20 pés, aumentando os estágios por poço e mantendo as frotas de bombeamento de pressão ocupadas.

As completações offshore estão previstas para crescer 7,0% à medida que Guiana, Brasil e África Ocidental avançam com as descobertas em águas profundas em direção ao primeiro óleo. O programa multibacia de USD 7 bilhões da Chevron e o backlog subsmarino de USD 11,9 bilhões da TechnipFMC ilustram os compromissos de capital que garantem a demanda de longo ciclo. As ferramentas offshore comandam prêmios de 40%-60% em relação aos equivalentes terrestres devido à complexidade da instalação submarina e à metalurgia HPHT.

Análise Geográfica

A América do Norte manteve uma participação de 40,3% em 2025, porém a divergência no nível das bacias está se ampliando. O Permiano sustenta o impulso com laterais mais longas e adoção de fraturamento elétrico que reduz as emissões antes das taxas de metano da EPA, enquanto o Bakken e o Eagle Ford se contraem à medida que os operadores priorizam o fluxo de caixa livre. Os programas Montney e Duvernay do Canadá dependem de bombeamento de alta taxa e dissipam os recursos de completação nas cadeias de valor de exportação de GNL.

A Ásia-Pacífico é a região de crescimento mais rápido, a 7,2%. As expansões Wenchang 16-2, Weizhou 11-4 e Panyu da CNOOC adicionaram mais de 100.000 boe/d em 2025 por meio de completações submarinas equipadas com telas de controle de areia e empacotadores HPHT, enquanto o cluster Krishna-Godavari da ONGC produziu 25.000 b/d de oito poços com um investimento de USD 477,28 milhões [4]Comunicado à Imprensa, "Primeiro Óleo do Wenchang 16-2," CNOOC, cnooc.com. Os alvos de gás não convencional da Indonésia e da Malásia estão impulsionando acordos de colaboração, como o pacto de 2025 da Pertamina com a Halliburton para automatizar completações.

O Oriente Médio e a África giram em torno do Jafurah da Aramco e das construções de gás profundo SARB da ADNOC, juntamente com o trabalho subsmarino integrado da TechnipFMC na África Ocidental. A ADNOC Drilling planeja expandir sua frota para 151 sondas até 2028 após investir mais de USD 1 bilhão em 2025, sinalizando demanda de completação de longo prazo além da recuperação de petróleo. O Vaca Muerta da América do Sul permanece um ponto positivo, com um salto anual de 34% nos estágios de fraturamento e vendas de gás transfronteiriças aprovadas para a Petrobras, garantindo atividade sustentada ao longo da década.

Cenário Competitivo

O mercado de equipamentos e serviços de completação de poços apresenta concentração moderada. Schlumberger, Halliburton e Baker Hughes juntos detêm uma participação majoritária do mercado e continuam a aproveitar plataformas digitais e frotas elétricas. O serviço de linha de arame ReSOLVE iX da Schlumberger reduziu o tempo não produtivo em 12% e comanda prêmios de preço no Permiano, enquanto a plataforma Kantori da Baker Hughes, lançada em janeiro de 2026, agrega dados de operadores para prever falhas e ancora contratos baseados em resultados. A construção automatizada de poços da Halliburton reduziu os tempos de completação em 15% na Guiana, acelerando o cronograma de FPSO da Chevron.

Prestadores de serviços de bombeamento de pressão especializados, como Liberty e NexTier, ganham participação por meio da economia do fraturamento elétrico. A Liberty expandiu sua frota DuraStim para 12 unidades e capturou prêmios de precificação de 15%, e as unidades Zeus da NexTier alcançaram 40% de economia de combustível em contratos plurianuais.

Ganhos em espaços inexplorados estão se formando em CCUS e geotérmico, onde o Stratos da Occidental e o Bayou Bend da ExxonMobil estabelecem referências para completações resistentes ao CO₂. Especialistas de nicho como TAM International e Packers Plus estão conquistando pedidos na Argentina e no Canadá ao reduzir o tempo de descida no poço e eliminar os custos de cimentação do revestimento.

Líderes do Setor de Equipamentos e Serviços de Completação de Poços

Schlumberger

Halliburton

Baker Hughes

Weatherford

NOV

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A SLB concluiu a aquisição da ChampionX por USD 7,8 bilhões, visando USD 400 milhões em sinergias anuais antes de impostos em três anos.

- Março de 2025: A SLB garantiu um contrato de perfuração para o projeto Trion de ultraprofundidade da Woodside offshore do México, cobrindo 18 poços ao longo de três anos com capacidades habilitadas por IA.

- Dezembro de 2024: Utilizando serviços integrados, a SLB e a ADNOC Drilling formaram a Turnwell Industries LLC para completar 144 poços não convencionais nos Emirados Árabes Unidos até o quarto trimestre de 2025.

- Agosto de 2024: O projeto Anchor de USD 5,7 bilhões da Chevron iniciou a produção com completações de 20.000 psi inéditas no setor, desbloqueando 440 milhões de boe ao longo de 30 anos.

Escopo do Relatório Global do Mercado de Equipamentos e Serviços de Completação de Poços

Os equipamentos e serviços de completação de poços incluem as ferramentas e os processos necessários para transformar um poço de petróleo ou gás perfurado em um ativo funcional e produtivo. Isso envolve a instalação de componentes como tubulação, empacotadores, válvulas e sistemas de controle de superfície, bem como a realização de atividades como perfuração, estimulação e testes. Essas medidas garantem o fluxo controlado de hidrocarbonetos, melhoram o desempenho do reservatório e prolongam a vida útil operacional do poço.

O mercado de equipamentos e serviços de completação de poços é segmentado por tipo, tipo de poço, aplicação e geografia. Por tipo, o mercado é segmentado em equipamentos e serviços; os equipamentos incluem empacotadores, ferramentas de controle de areia, ferramentas de fraturamento multietapa, suspensores de revestimento, válvulas e outros, enquanto os serviços incluem fraturamento hidráulico, serviços de linha de arame, perfuração, empacotamento de cascalho e serviços de isolamento zonal. Por tipo de poço, o mercado é segmentado em poços convencionais e não convencionais. Por aplicação, o mercado é segmentado em terrestre e marítimo. O relatório também abrange tamanhos de mercado e previsões para o mercado global de equipamentos e serviços de completação de poços nos principais países das regiões-chave. Para cada segmento, o dimensionamento e as previsões de mercado foram realizados com base no valor (USD).

| Equipamentos | Empacotadores |

| Ferramentas de controle de areia | |

| Ferramentas de fraturamento multietapa | |

| Suspensores de revestimento | |

| Válvulas e outros | |

| Serviços | Fraturamento hidráulico |

| Serviços de linha de arame | |

| Perfuração | |

| Empacotamento de cascalho | |

| Serviços de isolamento zonal |

| Convencional |

| Não Convencional |

| Terrestre |

| Marítimo |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Países Nórdicos | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Países da ASEAN | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| África do Sul | |

| Egito | |

| Restante do Oriente Médio e África |

| Por Tipo | Equipamentos | Empacotadores |

| Ferramentas de controle de areia | ||

| Ferramentas de fraturamento multietapa | ||

| Suspensores de revestimento | ||

| Válvulas e outros | ||

| Serviços | Fraturamento hidráulico | |

| Serviços de linha de arame | ||

| Perfuração | ||

| Empacotamento de cascalho | ||

| Serviços de isolamento zonal | ||

| Por Tipo de Poço | Convencional | |

| Não Convencional | ||

| Por Aplicação | Terrestre | |

| Marítimo | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Países Nórdicos | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| África do Sul | ||

| Egito | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de equipamentos e serviços de completação de poços em 2026?

O tamanho do mercado de equipamentos e serviços de completação de poços está projetado para expandir de USD 12,22 bilhões em 2025 e USD 12,91 bilhões em 2026 para USD 16,58 bilhões até 2031, registrando um CAGR de 5,13% entre 2026 e 2031.

Qual é o CAGR previsto para completações entre 2026 e 2031?

O mercado está projetado para registrar um CAGR de 5,1% no período de 2026-2031.

Qual segmento está se expandindo mais rapidamente dentro das completações?

Os serviços, particularmente o fraturamento hidráulico e os serviços de linha de arame, estão previstos para crescer 6,8% ao ano até 2031.

Por que as frotas de fraturamento elétrico estão ganhando força?

As unidades de fraturamento elétrico reduzem o consumo de combustível em até 40% e praticamente eliminam as partículas de diesel, ajudando os operadores a cumprir as regras de metano da EPA enquanto reduzem os custos operacionais.

Qual região contribuirá com o maior crescimento incremental?

A Ásia-Pacífico lidera com um CAGR previsto de 7,2%, impulsionado por novos campos offshore na China e na Índia.

Página atualizada pela última vez em: