Tamanho e Participação do Mercado de Componentes de Cabeça de Poço

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 7.03 Bilhões de dólares |

| Tamanho do Mercado (2031) | 8.90 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.84% CAGR |

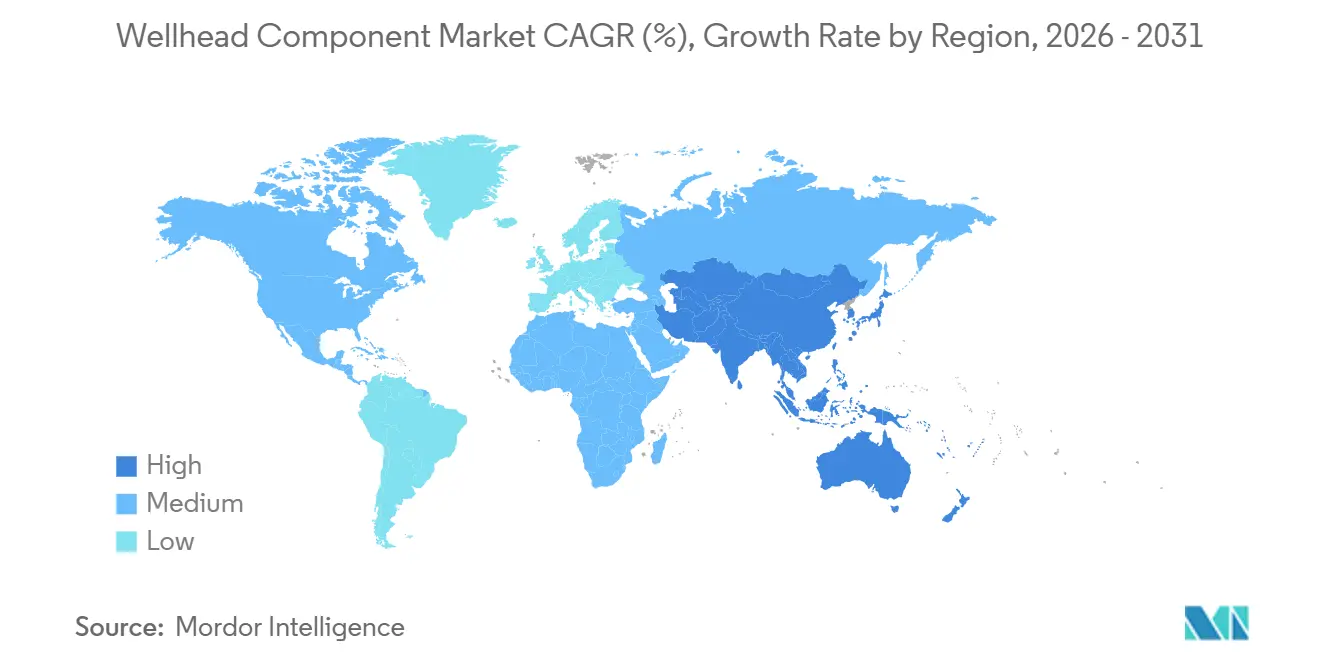

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Componentes de Cabeça de Poço por Mordor Intelligence

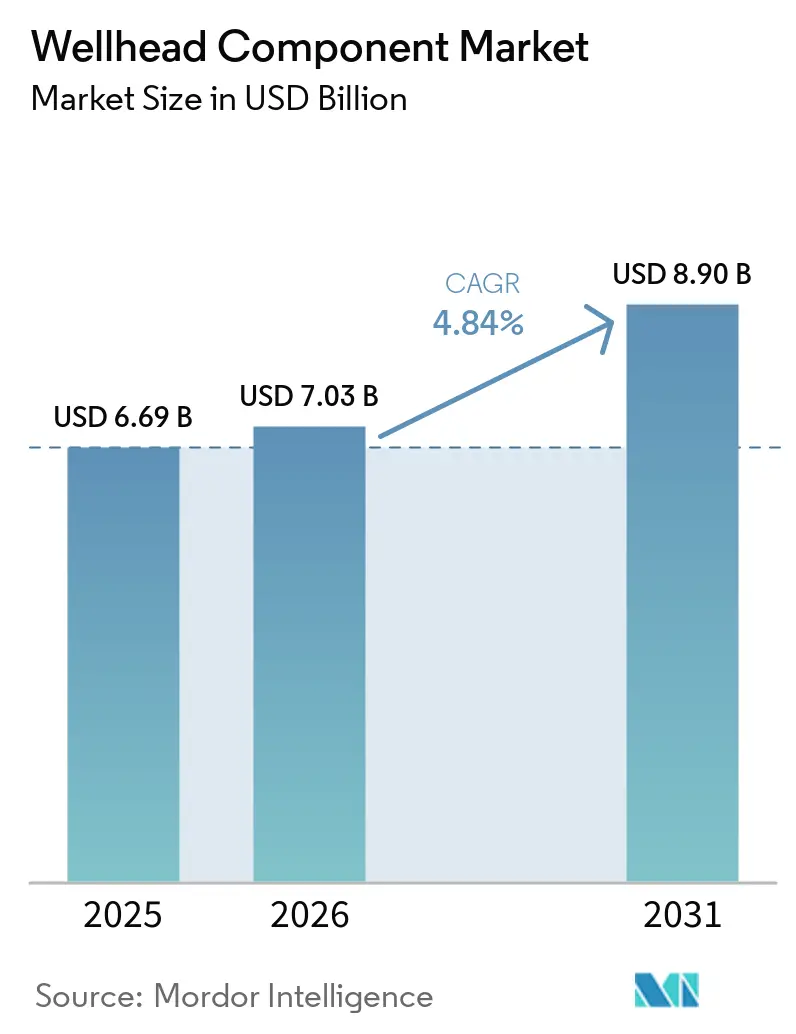

O tamanho do Mercado de Componentes de Cabeça de Poço está projetado em USD 6,69 bilhões em 2025, USD 7,03 bilhões em 2026, e deverá atingir USD 8,90 bilhões até 2031, crescendo a um CAGR de 4,84% de 2026 a 2031. A disciplina de capital, as sanções de projetos em águas profundas e ultraprofundas, e a adoção de softwares de manutenção preditiva moldam esse caminho de crescimento moderado, substituindo o ciclo de expansão orientado por volume anterior a 2025. Os operadores agora favorecem sistemas de cabeça de poço modulares de alta integridade que encurtam os cronogramas de instalação, suportam serviços em gás ácido e satisfazem as normas mais rígidas de vazamento de metano emitidas em 2025 pela Agência de Proteção Ambiental dos EUA e agências equivalentes na União Europeia [1]Agência de Proteção Ambiental dos EUA, "Regras Finais de Revisão Climática do Setor de Petróleo e Gás Natural," epa.gov. Os preços sustentados do Brent acima de USD 75 por barril continuam a sustentar a economia dos projetos, porém os gastos com cabeças de poço seguem cada vez mais os pontos de equilíbrio dos projetos em vez das contagens de sondas, uma tendência ressaltada pelo orçamento de 2026 da Chevron, que aloca 60% do capital upstream para poços de serviço em gás ácido no Permiano e em Tengiz, exigindo cabeças especializadas de 15.000 psi [2]Chevron Corp., "Orientação de Despesas de Capital e Exploração para 2026," chevron.com. Plataformas subsea de ultrapressão, conversões para vedações metal a metal e pacotes integrados de equipamentos mais software de fornecedores verticalmente integrados são as principais vias de criação de valor até 2031.

Principais Conclusões do Relatório

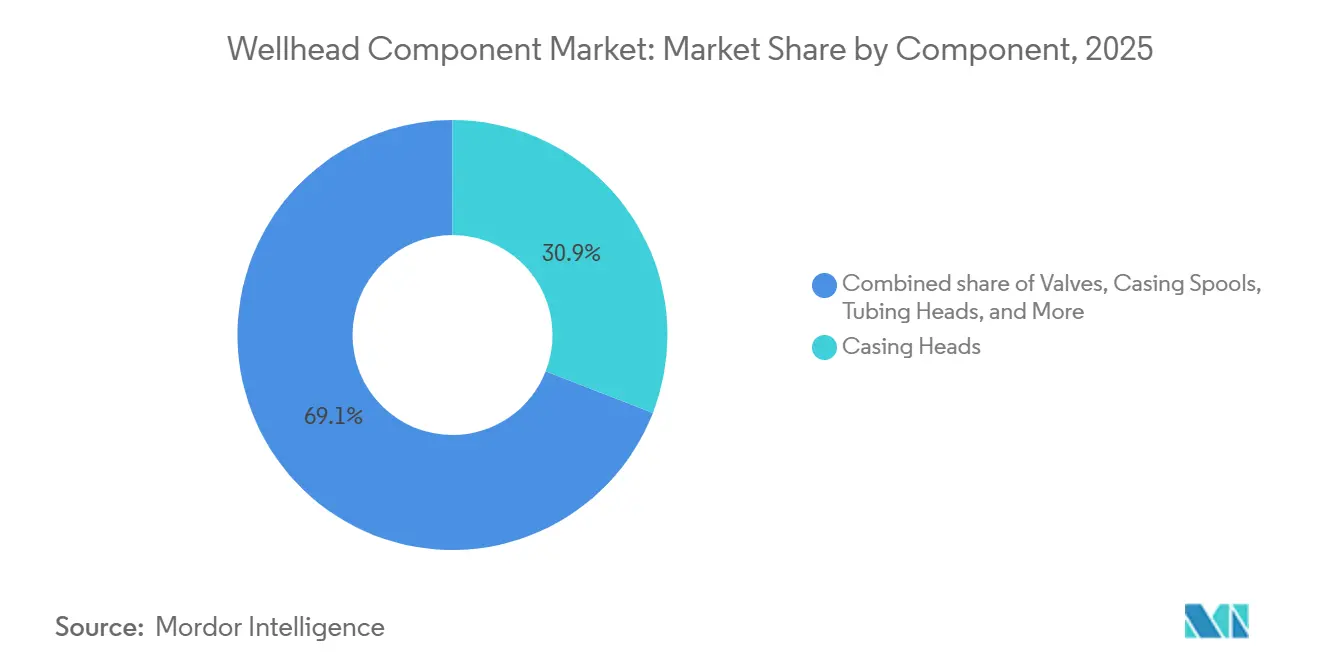

- Por componente, as cabeças de revestimento responderam por 30,9% da participação do mercado de componentes de cabeça de poço em 2025, enquanto os conjuntos de válvulas têm previsão de expansão a um CAGR de 7,5% até 2031.

- Por classificação de pressão, os sistemas de até 3.000 psi lideraram com 41,5% do tamanho do mercado de componentes de cabeça de poço em 2025, porém os equipamentos classificados acima de 5.000 psi têm projeção de avanço a um CAGR de 7,9% no período 2026-2031.

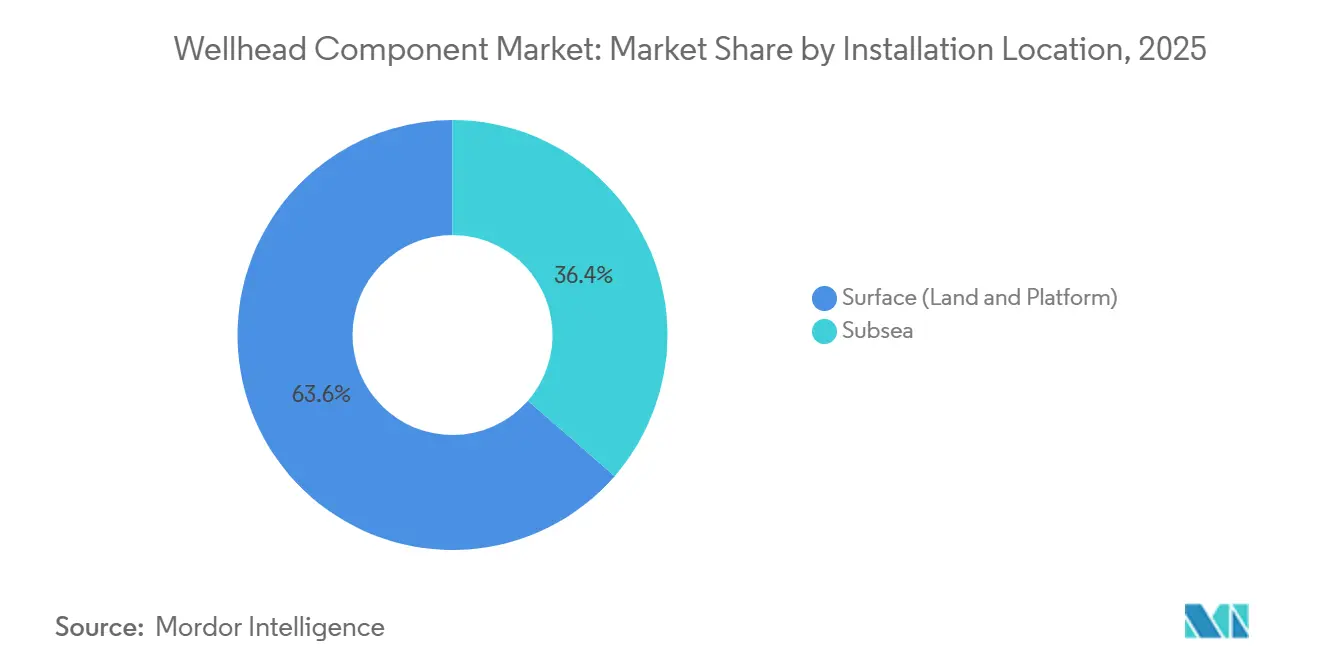

- Por local de instalação, as cabeças de poço de superfície dominaram com 63,6% de participação na receita em 2025, enquanto os sistemas subsea estão posicionados para o CAGR mais rápido de 8,6% até 2031.

- Por aplicação, a perfuração terrestre capturou 78,3% da demanda de 2025, mas os poços offshore profundos e ultraprofundos devem registrar um CAGR de 8,3% até 2031.

- Por geografia, a América do Norte deteve uma participação de 40,1% em 2025, enquanto a Ásia-Pacífico está projetada como a região de crescimento mais rápido, com um CAGR de 7,3% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Componentes de Cabeça de Poço

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Crescimento da atividade global de E&P | +1.2% | Global, mais forte na América do Norte e no Oriente Médio | Médio prazo (2-4 anos) |

| Maior investimento em xisto não convencional e reservatórios de baixa permeabilidade | +1.8% | Principalmente América do Norte, expandindo-se para Argentina e Austrália | Longo prazo (≥4 anos) |

| Sanções de projetos em águas profundas e ultraprofundas | +0.9% | Brasil, Golfo do México, África Ocidental | Longo prazo (≥4 anos) |

| Adoção de manutenção preditiva com gêmeos digitais | +0.8% | América do Norte e Europa como pioneiros | Médio prazo (2-4 anos) |

| Sistemas modulares compactos de cabeça de poço para interligações de pequenas plantas de GNL | +0.6% | Ásia-Pacífico e África | Médio prazo (2-4 anos) |

| Conversões de poços de CCS necessitando de cabeças de poço de retrofit | +0.4% | América do Norte e Europa | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da Atividade Global de E&P

A recuperação seletiva dos orçamentos de exploração e produção em 2025-2026 concentrou-se em recursos de alta margem em vez de campanhas amplas de perfuração. O programa de USD 18-19 bilhões da Chevron para 2026 destina 60% para poços no Permiano e em Tengiz que exigem cabeças resistentes ao sulfeto de hidrogênio de 15.000 psi. O projeto de gás não convencional Jafurah da Arábia Saudita, de USD 100 bilhões, tem como meta 2 bilhões de pés cúbicos por dia até 2030 e especifica sistemas de vedação metálica de 15.000 psi para reduzir as emissões fugitivas [3]Saudi Aramco, "Atualização do Desenvolvimento do Campo de Gás Jafurah 2025," saudiaramco.com. Como resultado, a demanda por cabeças de poço agora segue os pontos de equilíbrio dos projetos abaixo de USD 50 por barril, em vez das contagens absolutas de sondas, desvinculando os pedidos de equipamentos dos indicadores de atividade tradicionais.

Maior Investimento em Xisto Não Convencional e Reservatórios de Baixa Permeabilidade

Os ganhos de eficiência de 20-30% nas bacias de xisto dos EUA durante 2025-2026, viabilizados por laterais mais longas e layouts densos de plataformas, aumentaram o consumo de componentes de cabeça de poço por acre. A fusão Devon-Coterra de USD 58 bilhões consolidou a área no Permiano, otimizando plataformas de oito a doze poços que impõem cargas de pressão cíclica mais pesadas sobre as cabeças e suspensores de revestimento. A Vaca Muerta, na Argentina, atraiu USD 5 bilhões de investimento estrangeiro em 2025; as regras de conteúdo local obrigam os fornecedores a fazer parcerias com forjarias argentinas, ampliando os prazos de entrega e fragmentando a cadeia de suprimentos. A expansão do gás de baixa permeabilidade em Sichuan, na China, exige cabeças de aço inoxidável duplex para gerenciar fluxos de 15% de sulfeto de hidrogênio, criando oportunidades para tecnologia de conexão premium importada.

Sanções de Projetos em Águas Profundas e Ultraprofundas

Uma onda de decisões finais de investimento em águas profundas em 2025-2026 revitalizou a demanda por cabeças subsea de 20.000 psi. A BP sancionou o campo Kaskida de USD 5 bilhões (lâmina d'água de 5.800 pés, reservatório de 20.000 psi), encomendando sistemas HMH de 20.000 psi [4]bp PLC, "Plano de Desenvolvimento do Campo Kaskida," bp.com. O Bonga North da Nigéria, de USD 20 bilhões, instalará mais de 200 árvores subsea classificadas em 15.000 psi. Os pacotes integrados de produção subsea, conjuntos de cabeça-árvore-manifold montados em fábrica, comprimem os cronogramas de instalação em 30-40% e são agora preferidos em relação às configurações soldadas em campo. A expansão do Campo Norte do Qatar, que atingiu o primeiro gás em meados de 2026, valida a infraestrutura subsea em megaescala com oito plataformas e mais de 80 completações.

Adoção de Manutenção Preditiva com Gêmeos Digitais

Os gêmeos digitais migraram de dutos para cabeças de poço em 2024-2026, permitindo que os operadores prevejam o desgaste de vedações com 6-12 meses de antecedência e reduzam as paralisações não planejadas. A implantação da Precision Drilling em 2025 em suas sondas norte-americanas reduziu o tempo não produtivo em 18% e estendeu os intervalos de manutenção de três para cinco anos. A plataforma de assinatura da WellsX reduziu os custos de intervenção no Mar do Norte em 25% nos testes realizados no início de 2026. Com um padrão de interoperabilidade API 6A-Digital previsto para 2027, a concorrência está se deslocando do hardware para os algoritmos de análise de dados.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Volatilidade do preço do petróleo bruto | -1.1% | Global, impacto agudo em bacias offshore marginais e reservatórios de xisto de alto custo | Curto prazo (≤ 2 anos) |

| Regulamentações ambientais e de vazamento de metano rigorosas | -0.7% | América do Norte (jurisdição da EPA), União Europeia (Regulamento de Metano), mercados selecionados da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Gargalos na cadeia de suprimentos para forjados de ligas de alta especificação | -0.4% | Global, mais severo para aplicações de alta pressão e alta temperatura e serviços em gás ácido | Curto prazo (≤ 2 anos) |

| Riscos de segurança cibernética em controles inteligentes de cabeça de poço | -0.2% | Global, concentrado em mercados digitalmente avançados (América do Norte, Europa, Oriente Médio) | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade do Preço do Petróleo Bruto

As flutuações do Brent entre USD 55 e USD 85 por barril ao longo de 2025-2026 desencadearam adiamentos de projetos de 15-20% na África Ocidental e no Sudeste Asiático quando os preços caíram abaixo de USD 60. A consolidação, como o acordo Devon-Coterra, concentra o poder de compra em menos players integrados, pressionando os fornecedores a aceitar margens menores. Plataformas padronizadas e pré-projetadas, como a árvore JXT-3 de 5.000 psi da TechnipFMC, agora permitem que os projetos avancem economicamente mesmo com o petróleo a USD 60.

Regulamentações Ambientais e de Vazamento de Metano Rigorosas

As emendas ao Subparte W da EPA dos EUA e as regras NSPS OOOOb finalizadas em 2025 impõem detecção trimestral de vazamentos e limites abaixo de 500 ppm, impulsionando os operadores em direção a vedações metálicas de zero vazamento. A norma do Colorado de 2025 exige a substituição de vedações de empacotamento até 2028, gerando um mercado de retrofit de 40.000 poços. A vedação POS-GRIP da Plexus ganhou um contrato-quadro no Mar do Norte em 2025 porque seu design sem manutenção satisfaz os novos limites. O Regulamento de Metano da UE, em vigor em 2026, estende padrões similares às importações de GNL, globalizando as normas de conformidade norte-americanas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Conjuntos de Válvulas Lideram a Corrida pela Inovação

Os conjuntos de válvulas representaram a fatia de crescimento mais rápido do mercado de componentes de cabeça de poço, com previsão de avanço a um CAGR de 7,5% no período 2026-2031. O sistema de corte e vedação de válvula única Solus da Expro, qualificado pela API 17G em 2026, reduz pela metade o tempo de instalação e se encaixa em pilhas de BOP menores, reduzindo os custos logísticos em 20-30%. As cabeças de revestimento responderam por 30,9% da participação do mercado de componentes de cabeça de poço em 2025, impulsionadas por seu papel essencial no controle de pressão e na manutenção da integridade do poço. No entanto, os programas de recondicionamento e a adoção de tecnologias de monitoramento digital estão estendendo sua vida útil, reduzindo assim a demanda por substituição. As cabeças de tubulação de produção, carretéis e suspensores estão experimentando forte demanda devido ao aumento da atividade de perfuração em plataformas de xisto nos EUA e à transição para interfaces de vedação metálica para cumprir as regulamentações de emissões de metano. Os carretéis adaptadores também estão vendo maior adoção à medida que os operadores atualizam poços legados para garantir compatibilidade com sistemas de árvore avançados. Além disso, os fornecedores que oferecem pacotes integrados combinando válvulas, vedações e módulos de sensoriamento estão aprimorando sua posição competitiva no mercado de componentes de cabeça de poço.

O impulso em direção a conjuntos integrados de componentes é mais forte nas interligações em águas profundas, onde os operadores preferem garantias de fonte única. O licenciamento da tecnologia POS-GRIP da Plexus para a Schlumberger e a TechnipFMC em 2025 amplia a disponibilidade de vedações metálicas e posiciona a tecnologia para 15-20% da demanda de retrofit nos EUA até 2028. Enquanto isso, a aquisição de 65% da linha de controle de pressão de superfície da Baker Hughes pela Cactus Wellhead em 2026 aumenta sua capacidade de fornecer kits integrados de cabeça mais válvula em todo o Oriente Médio e América Latina. À medida que os gêmeos digitais se tornam padrão, a diferenciação de hardware dependerá de matrizes de sensores embarcados capazes de alimentar plataformas de manutenção preditiva ao longo de uma vida útil de campo de 20 anos.

Por Classificação de Pressão: Sistemas de Ultrapressão Capturam o Prêmio em Águas Profundas

Os equipamentos de ultrapressão (acima de 5.000 psi) têm projeção de crescimento a um CAGR de 7,9%, impulsionados pelos campos de 20.000 psi no Golfo do México, no pré-sal brasileiro e nas águas profundas da Nigéria. O piloto Anchor da Chevron, que entrou em operação em 2024 utilizando cabeças de 20.000 psi, comprovou a confiabilidade da tecnologia a 7.000 pés de lâmina d'água. O design de linha de lama BigBore II de 20.000 psi da Dril-Quip posteriormente garantiu vagas de adjudicação em 2025 na África Ocidental. As cabeças de baixa pressão (≤3.000 psi) têm projeção de responder por 41,5% do tamanho do mercado de componentes de cabeça de poço em 2025. Isso é atribuído ao seu uso extensivo em campos terrestres maduros. No entanto, o crescimento está desacelerando à medida que o desenvolvimento das bacias se aproxima da saturação em várias regiões de produção estabelecidas.

A demanda por sistemas de médio alcance de 3.001-5.000 psi permanece padrão para o gás de plataforma continental no Sudeste Asiático e no Oriente Médio, onde a lâmina d'água é de 100-400 pés e os custos são relevantes. A árvore JXT-3 da TechnipFMC, classificada em 5.000 psi, porém 40% mais leve do que os projetos convencionais, garantiu os contratos de gás BIGST na Malásia e Mako na Indonésia em 2025. O Golfo do México, o Brasil e a Nigéria especificam cabeças de 15.000-20.000 psi, enquanto o Oriente Médio terrestre e a América do Norte continuam a reencomendas projetos de ≤3.000 psi para poços de preenchimento.

Por Local de Instalação: Sistemas Subsea Redefinem a Economia das Interligações

As cabeças de poço subsea devem registrar o CAGR líder do segmento de 8,6% à medida que os operadores convertem descobertas offshore em interligações não tripuladas e evitam plataformas fixas de mais de USD 500 milhões. O Campo Norte do Qatar adicionou 80 completações subsea até meados de 2026, sublinhando essa mudança. As cabeças de superfície responderam por 63,6% da receita projetada para 2025, impulsionadas pelo uso generalizado em operações de perfuração convencional e de xisto. No entanto, o crescimento está desacelerando à medida que os principais programas de xisto atingem a maturidade.

As cabeças compactas modulares agora permitem cronogramas subsea de 6-9 meses em comparação com 12-18 meses anteriormente. A interligação Verdande da Equinor, em operação em 2026 após um desembolso de NOK 6 bilhões, utilizou fabricação local norueguesa e alcançou um ciclo de equipamentos de 12 meses. O Memorando de Entendimento de 2026 entre Baker Hughes e Tecnimont acopla módulos de GNL NMBL com sistemas subsea plug-and-play de 5.000-10.000 psi, abrindo uma nova frente para a monetização de gás em pequena escala de forma economicamente viável.

Por Aplicação: Segmento Offshore Profundo Aproveita a Onda de Megaprojetos

A perfuração terrestre respondeu por 78,3% da demanda projetada em 2025, impulsionada por extensos programas de desenvolvimento nas bacias do Permiano, Jafurah e Sichuan. No entanto, o crescimento na perfuração terrestre está gradualmente desacelerando à medida que as regiões maduras priorizam melhorias de eficiência e estratégias de recondicionamento. Em comparação, as atividades offshore em águas profundas e ultraprofundas estão se expandindo, apoiadas por projetos significativos como o hub Kaskida-Tiber da BP, as FPSOs Búzios 9 e Mero 4 da Petrobras, e o desenvolvimento Lac Da Vang do Vietnã.

As cabeças de poço em águas profundas são vendidas por USD 4-6 milhões cada, em comparação com USD 200.000-500.000 para unidades de superfície, conferindo ao segmento uma participação desproporcional na receita incremental. As conversões de CCS adicionam um nicho em crescimento acelerado: a Talos Energy's Bayou Bend começou a retrofitar poços legados com cabeças resistentes à corrosão classificadas para CO₂ em 2026. Os desenvolvimentos offshore em águas profundas e os projetos de retrofit de CCS são previstos como impulsionadores significativos do crescimento no valor do mercado de componentes de cabeça de poço até 2031.

Análise Geográfica

A América do Norte controlou 40,1% da receita de 2025, ancorada por 4.500 perfurações no Permiano e pelo ressurgimento das sanções de projetos em águas profundas no Golfo do México. No entanto, o crescimento regional está desacelerando devido ao esgotamento do inventário de xisto de primeira categoria e ao crescente foco em investimentos de capital em projetos de águas profundas no Brasil e na África Ocidental. O Bay du Nord do Canadá (primeiro petróleo em 2028) adicionará demanda de nicho por cabeças classificadas para águas frias, enquanto as licitações de águas rasas do México estagnaram sob termos fiscais apertados.

A Ásia-Pacífico é o território de crescimento mais rápido, com um CAGR de 7,3%, graças ao Hub Norte da Indonésia (6,6 tcf), ao BIGST da Malásia (800 MMcfd) e à campanha em águas profundas do Vietnã, que registrou o primeiro petróleo em Lac Da Vang no quarto trimestre de 2026. Papua GNL, Scarborough GNL e os blocos do Mar do Sul da China coletivamente exigem mais de 150 cabeças subsea até 2028, mas lacunas de conteúdo local e forjamento de ligas estendem os prazos de entrega para 18-24 meses.

Na Europa, a Fase 3 de Johan Sverdrup da Noruega (decisão final de investimento em 2025) e o Rosebank do Reino Unido (primeiro petróleo em 2026) mantêm um fluxo residual de pedidos de alta especificação, enquanto o contrato-quadro da Plexus no Mar do Norte em 2025 explora a demanda de abandono e tamponamento de poços.

No Oriente Médio e África, o programa Jafurah da Saudi Aramco por si só exige milhares de cabeças de 15.000 psi até 2030, e o projeto de gás ácido Hail & Ghasha da ADNOC, financiado em 2025, requer cabeças de liga resistente à corrosão classificadas em 15.000 psi. O Bonga North da Nigéria e as novas sondagens no pré-sal de Angola adicionam crescimento em águas profundas, embora obstáculos políticos e de conteúdo local estendam os cronogramas.

O mercado da América do Sul está crescendo com base na força do complexo pré-sal do Brasil, que entregou as FPSOs Búzios 9 e Mero 4 em 2026, cada uma vinculada a 8-12 poços subsea equipados com sistemas de 15.000 psi. A joint venture de GNL YPF-Petronas da Argentina, com meta de decisão final de investimento em 2025, sustenta 20.000 novas cabeças de poço de xisto até 2030, desde que a estabilidade macroeconômica se mantenha.

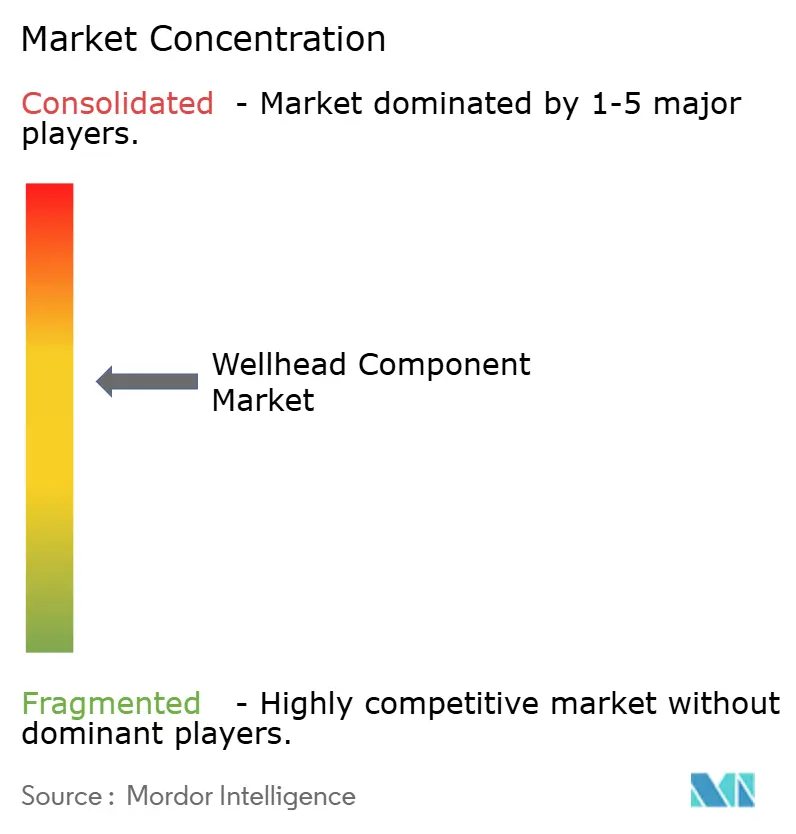

Cenário Competitivo

O Mercado de Componentes de Cabeça de Poço é semiconsolidado. A aquisição pela Cactus Wellhead, em janeiro de 2026, de 65% do negócio de controle de pressão de superfície da Baker Hughes por USD 344,5 milhões amplia sua oferta integrada e reforça o alcance no Oriente Médio e na América Latina. Os prestadores de serviços integrados estão cada vez mais adquirindo tecnólogos de nicho para fundir hardware com software, deslocando a concorrência em direção a contratos de ciclo de vida que garantem disponibilidade operacional em vez de margens pontuais de equipamentos.

A tecnologia de vedação metálica POS-GRIP da Plexus, licenciada para a Schlumberger e a TechnipFMC em 2025, oferece desempenho sem manutenção alinhado com as regras de metano da EPA e pode garantir 15-20% da atividade de retrofit norte-americana até 2028. O sistema de válvula única Solus da Expro em 2026 encurta as instalações subsea em até 50% e permite que os operadores contratem embarcações de intervenção menores, uma economia logística particularmente valiosa no Mar do Norte. As plataformas de gêmeos digitais da WellsX e da Precision Drilling estão conquistando fluxos de receita de assinatura de 10-15% à medida que a API prepara seu padrão de sensores 6A-Digital para 2027.

A Forum Energy Technologies, que gerou USD 196 milhões de receita no terceiro trimestre de 2025 com um índice livro-a-faturamento de 1,12, compete com prazos de entrega de nove a doze meses e preços flexíveis, ressoando com empresas independentes de E&P. A escassez de forjados de liga de alto teor de níquel continua sendo um gargalo, estendendo as entregas de cabeças em conformidade com a NACE MR0175 para 12-16 meses e favorecendo fornecedores com capacidade própria de laminação. Os retrofits de captura de carbono, como o CCS Bayou Bend da Talos Energy (1,35 Mt de CO₂ por ano, início em 2026), representam um nicho emergente que os grandes incumbentes ainda não abordaram em escala.

Líderes do Setor de Componentes de Cabeça de Poço

Schlumberger

Halliburton

Baker Hughes

TechnipFMC

NOV

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A SLB anunciou que havia firmado dois contratos de cinco anos com a Petroleum Development Oman (PDO) para o fornecimento de cabeças de poço e sistemas de elevação artificial para o Bloco 6. De acordo com os termos do contrato, a SLB fornecerá uma gama de produtos, incluindo cabeças de poço de baixa pressão, alta pressão e térmicas, além de bombas centrífugas submersas e bombas de cavidade progressiva.

- Julho de 2025: A CNOOC anunciou o início da produção no campo petrolífero offshore Kenli 10-2. O desenvolvimento inclui múltiplas plataformas de cabeça de poço e 79 poços planejados. Este projeto é significativo por representar um dos maiores desenvolvimentos de óleo pesado offshore da China e incorporar sistemas avançados de recuperação térmica integrados à infraestrutura de cabeça de poço. A produção deve atingir o pico em 2026, impulsionando a demanda por componentes de cabeça de poço offshore.

- Junho de 2025: A Baker Hughes anunciou a venda de uma participação de 65% em seu negócio de Controle de Pressão de Superfície (CPS) para uma unidade da Cactus Inc. A unidade de CPS abrange sistemas de cabeça de poço e equipamentos de árvore de produção, que são componentes essenciais das operações de cabeça de poço. Uma joint venture foi estabelecida, com a Baker Hughes retendo uma participação de 35%. Esta transação visa racionalizar o portfólio da Baker Hughes e expandir a presença internacional da Cactus em cabeças de poço, particularmente no Oriente Médio. O acordo ressalta as tendências do setor em direção à consolidação e especialização em tecnologias de cabeça de poço.

- Fevereiro de 2025: A Baker Hughes obteve contratos de múltiplos serviços da Petrobras para desenvolvimentos no pré-sal, incluindo construção de poços, suporte a workover e fornecimento de tubulação flexível até 2029.

Escopo do Relatório Global do Mercado de Componentes de Cabeça de Poço

Os componentes de cabeça de poço desempenham um papel crítico para garantir operações de poço seguras e eficientes, proporcionando integridade estrutural, contenção de pressão e controle de fluxo. Esses componentes são essenciais durante as fases de perfuração, completação e produção de poços de petróleo e gás.

O mercado global de componentes de cabeça de poço é segmentado por componente, classificação de pressão, local de instalação, aplicação e geografia. Por componente, o mercado é segmentado em cabeças de revestimento, carretéis de revestimento, cabeças de tubulação de produção, suspensores, válvulas, vedações e juntas de vedação, e carretéis adaptadores. Por classificação de pressão, o mercado é segmentado em até 3.000 psi, 3.001 a 5.000 psi e acima de 5.000 psi. Por local de instalação, o mercado é segmentado em superfície e subsea. Por aplicação, o mercado é segmentado em terrestre, offshore raso e offshore profundo/ultraprofundo. O relatório também abrange os tamanhos de mercado e previsões para o mercado global de componentes de cabeça de poço nos principais países das principais regiões, incluindo América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África. Para cada segmento, o dimensionamento e as previsões de mercado foram fornecidos com base no valor (USD).

| Cabeças de Revestimento |

| Carretéis de Revestimento |

| Cabeças de Tubulação de Produção |

| Suspensores |

| Válvulas |

| Vedações e Juntas de Vedação |

| Carretéis Adaptadores |

| Até 3.000 psi |

| 3.001 a 5.000 psi |

| Acima de 5.000 psi |

| Superfície (Terrestre e Plataforma) |

| Subsea |

| Terrestre |

| Offshore - Raso |

| Offshore - Profundo/Ultraprofundo |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Países Nórdicos | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Países da ASEAN | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| África do Sul | |

| Egito | |

| Restante do Oriente Médio e África |

| Por Componente | Cabeças de Revestimento | |

| Carretéis de Revestimento | ||

| Cabeças de Tubulação de Produção | ||

| Suspensores | ||

| Válvulas | ||

| Vedações e Juntas de Vedação | ||

| Carretéis Adaptadores | ||

| Por Classificação de Pressão | Até 3.000 psi | |

| 3.001 a 5.000 psi | ||

| Acima de 5.000 psi | ||

| Por Local de Instalação | Superfície (Terrestre e Plataforma) | |

| Subsea | ||

| Por Aplicação | Terrestre | |

| Offshore - Raso | ||

| Offshore - Profundo/Ultraprofundo | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Países Nórdicos | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| África do Sul | ||

| Egito | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de componentes de cabeça de poço até 2031?

O mercado tem previsão de atingir USD 8,90 bilhões até 2031 a um CAGR de 4,84%.

Qual categoria de componente deve crescer mais rapidamente?

Os conjuntos de válvulas têm projeção de registrar o maior CAGR de 7,5% até 2031.

Qual segmento de classificação de pressão liderará o crescimento da receita?

As cabeças de ultrapressão classificadas acima de 5.000 psi crescerão mais rapidamente, a um CAGR de 7,9%.

Por que os sistemas de cabeça de poço subsea estão ganhando impulso?

As cabeças subsea permitem interligações não tripuladas que evitam os custos de plataformas e devem se expandir a um CAGR de 8,6% até 2031.

Qual região oferece as melhores perspectivas de crescimento?

A Ásia-Pacífico tem previsão de crescer a um CAGR de 7,3%, superando todas as outras regiões até 2031.

Como as regulamentações ambientais influenciarão o design dos produtos?

Limites mais rígidos de vazamento de metano nos EUA e na UE estão acelerando a transição para vedações metal a metal e sensores digitais de detecção de vazamentos.

Página atualizada pela última vez em: